Indonesien-Schmierstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

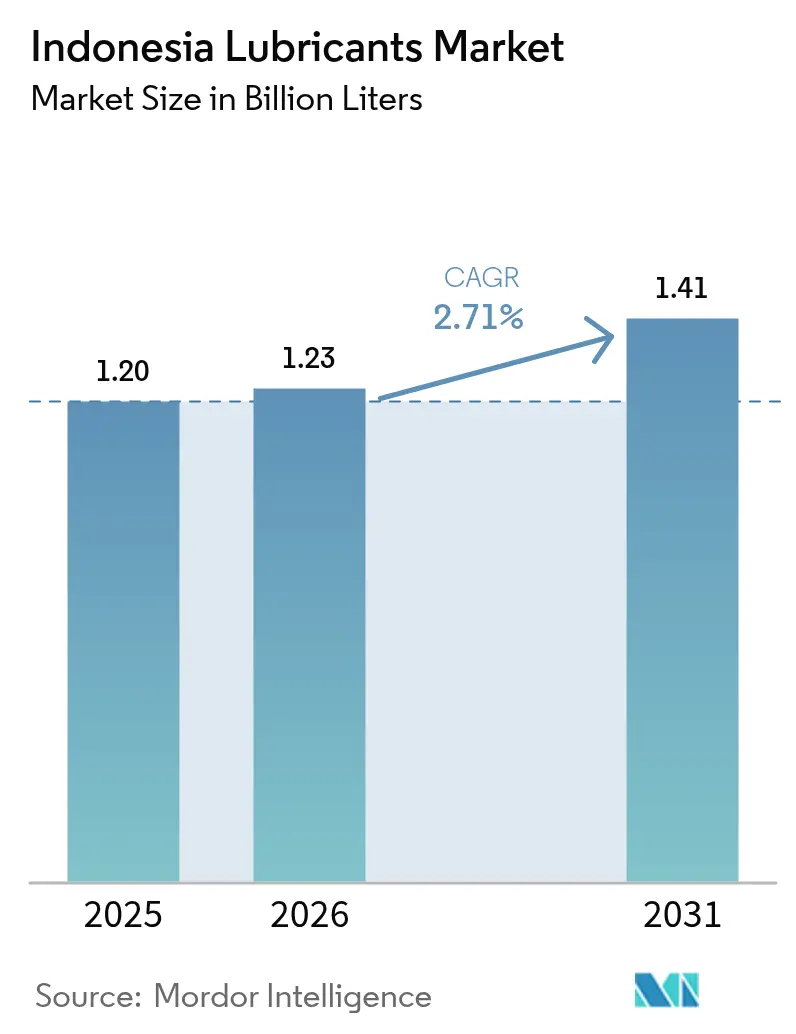

| Marktgröße im Basisjahr (2025) | 1.20 Milliarden Liter |

| Marktvolumen (2026) | 1.23 Milliarden Liter |

| Marktvolumen (2031) | 1.41 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien-Schmierstoffmarkt-Analyse von Mordor Intelligence

Die Größe des indonesischen Schmierstoffmarktes wurde im Jahr 2025 auf 1,20 Milliarden Liter geschätzt und soll von 1,23 Milliarden Litern im Jahr 2026 auf 1,41 Milliarden Liter bis 2031 anwachsen, bei einer CAGR von 2,71 % während des Prognosezeitraums (2026–2031). Die Nachfrage folgt weiterhin Indonesiens stetiger industrieller Expansion, dem entschlossenen Infrastrukturprogramm und dem widerstandsfähigen Fahrzeugbestand, auch wenn die Elektromobilitätspolitik zunehmend an Bedeutung gewinnt. Mineralölprodukte machen noch immer zwei Drittel des Volumens aus, doch der Premiumwechsel hin zu Syntheseschmierstoffen beschleunigt sich, da verlängerte Ölwechselintervalle für Flottenoperateure attraktiv sind, die auf niedrigere Lebenszykluskosten abzielen. Kapazitätserweiterungen durch multinationale Unternehmen – von Shell's neuer Schmierfettanlage bis hin zu ExxonMobils MACHINEXT-Vor-Ort-Service – unterstreichen, wie Technologie, lokalisierte Produktion und Distributionsreichweite den Wettbewerbsvorteil prägen. Unterdessen intensivieren die obligatorische SNI-Zertifizierung, die Einführung von B40-Biodiesel und volatile Rohstoffpreise den Kostendruck, was zu Portfolioerweiterungen in Richtung Antikorrosionsadditive und biobasierte Mischungen führt. Die Komplexität der Lieferkette über 17.000 Inseln hinweg schafft logistische Herausforderungen, insbesondere beim Erreichen hochwertiger Bergbau- und Industrieanwendungen in entlegenen Regionen.

Wichtigste Erkenntnisse des Berichts

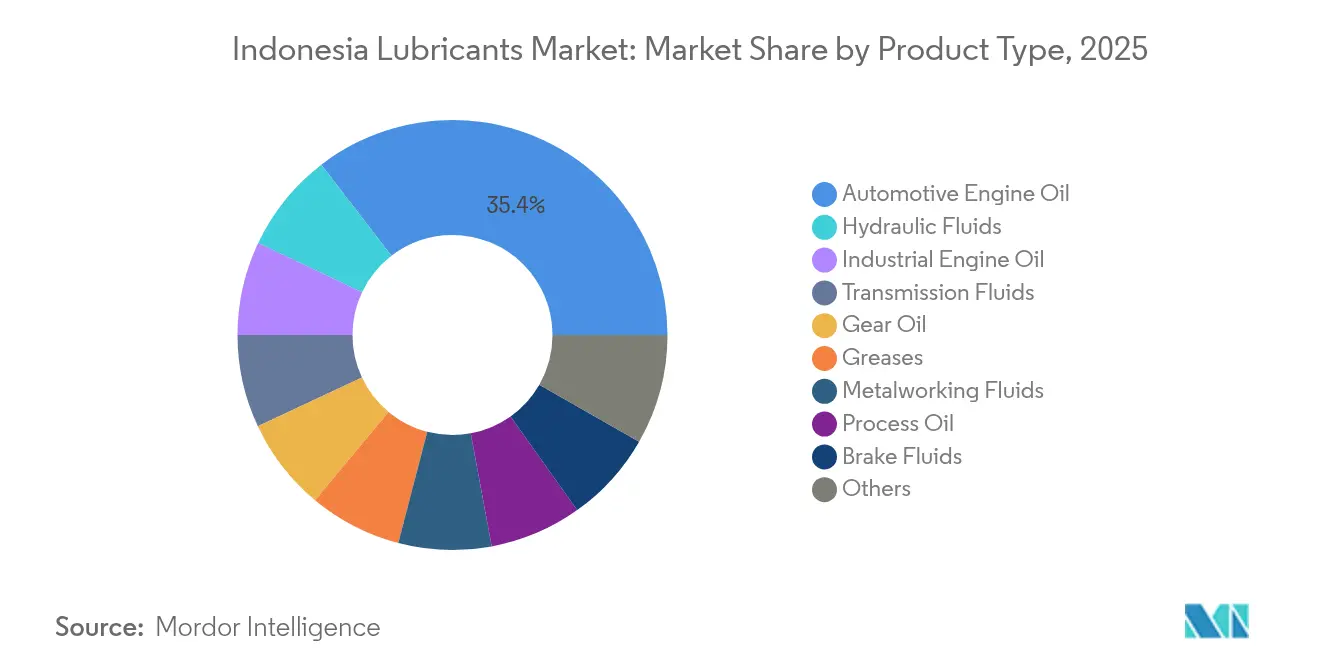

- Nach Produkttyp führte Kraftfahrzeugmotorenöl im Jahr 2025 mit einem Umsatzanteil von 35,80 %; Hydraulikflüssigkeiten werden voraussichtlich bis 2031 mit einer CAGR von 3,51 % wachsen.

- Nach Endverbraucherbranche hielt das Kraftfahrzeugsegment im Jahr 2025 einen Anteil von 57,40 % am indonesischen Schmierstoffmarkt, während Industrieanwendungen bis 2031 die höchste CAGR von 3,20 % verzeichnen dürften.

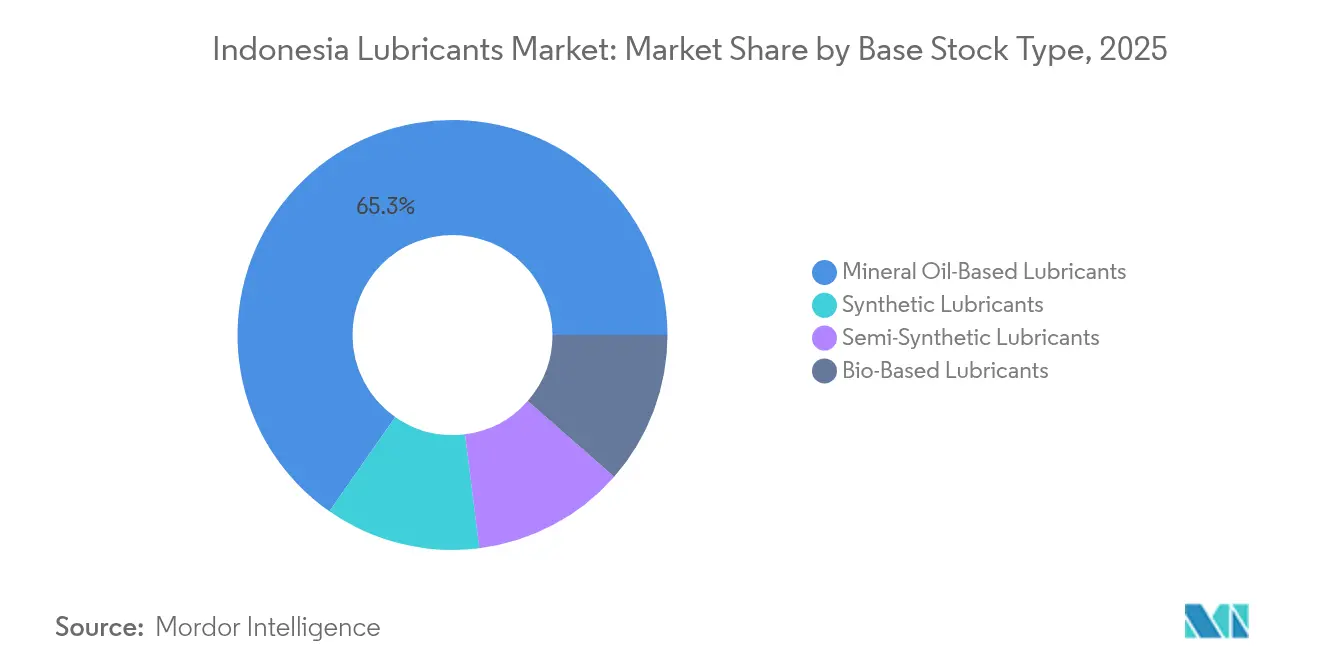

- Nach Basisöltyp machten mineralölbasierte Schmierstoffe im Jahr 2025 einen Anteil von 65,30 % am indonesischen Schmierstoffmarkt aus, wobei synthetische Schmierstoffe bis 2031 mit einer CAGR von 3,88 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien-Schmierstoffmarkt – Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kraftfahrzeugbestandserweiterung | +0.8% | Java, Sumatra, Kalimantan | Mittelfristig (2–4 Jahre) |

| Rasantes Industrie- und Fertigungswachstum | +0.7% | National, konzentriert in Java und Kalimantan | Langfristig (≥ 4 Jahre) |

| Landesweiter Infrastruktur- und Bergbauaktivitätsboom | +0.6% | Kalimantan, Sulawesi, Papua | Langfristig (≥ 4 Jahre) |

| Modernisierung der Marine- und Fischereiflotte | +0.3% | Küstenregionen, Javasee, Makassar-Straße | Mittelfristig (2–4 Jahre) |

| Durch Biodiesel verursachte Schmierstoffkontamination treibt Premiumadditive an | +0.4% | Nationale Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kraftfahrzeugbestandserweiterung

Indonesiens expandierender Kraftfahrzeugsektor steigert den Schmierstoffverbrauch sowohl durch das Wachstum bei Personenkraftfahrzeugen als auch durch die Modernisierung gewerblicher Flotten in den Logistiknetzwerken des Archipels. Gemäß dem Internationalen Verband der Kraftfahrzeughersteller (OICA) produzierte das Land im Jahr 2024 1,19 Millionen Fahrzeuge[1]Der Internationale Verband der Kraftfahrzeughersteller, Produktionsstatistiken,

oica.net. Der Wandel hin zu Motorrädern mit automatischer Getriebeübertragung schafft Nachfrage nach spezialisierten Schmierstoffformulierungen für Matic-Anwendungen. Die Expansion des E-Commerce und die Verbreitung der Letztemeilenlieferung erhöhen die Fahrzeugnutzungsraten und führen zu einer höheren Häufigkeit des Schmierstoffwechsels, die über die traditionellen Verbrauchermuster hinausgeht. Der Vorstoß der Regierung für Elektrofahrzeuge und der geplante Ausstieg aus Verbrennungsmotoren bis 2040 schafft eine strukturelle Wachstumsgrenze für Kraftfahrzeugschmierstoffvolumina. Regionale Vertriebsnetzwerke haben Schwierigkeiten, Indonesiens Außeninseln effizient zu bedienen, was zu Versorgungsengpässen führt, die die Marktdurchdringung in aufkommenden Kraftfahrzeugclustern einschränken.

Rasantes Industrie- und Fertigungswachstum

Der Schwung des indonesischen Fertigungssektors überträgt sich direkt in einen erhöhten Verbrauch an Industrieschmierstoffen in den Bereichen Metallbearbeitung, Stromerzeugung und Schwerlastgeräteanwendungen. Die Position des Landes als weltgrößter Nickelproduzent verstärkt die Nachfrage nach spezialisierten Metallbearbeitungsflüssigkeiten und Hydrauliksystemschmierstoffen in Schmelzbetrieben. Fertigungsinvestitionen schaffen neue Industriekapazitäten, die Erstersatzbefüllungen und laufende Wartungsprogramme mit Schmierstoffen erfordern. ExxonMobils MACHINEXT-Vor-Ort-Schmierstoffmanagementtechnologie, die im Juni 2024 eingeführt wurde, demonstriert, wie digitale Optimierung die Gesamtbetriebskosten senkt und gleichzeitig die Gerätelebenszyklen verlängert. Die Konzentration der Fertigung auf der Insel Java schafft logistische Vorteile, begrenzt jedoch das Wachstumspotenzial in ressourcenreichen Außenregionen, wo die Infrastrukturentwicklung hinter den Industrieinvestitionen zurückbleibt.

Landesweiter Infrastruktur- und Bergbauaktivitätsboom

Indonesiens Infrastrukturaufschwung, getrieben durch staatliche Investitionsprogramme und Zuflüsse ausländischer Direktinvestitionen, fördert die Nachfrage nach Hydraulikflüssigkeiten und Schmierstoffen für Schwerlastgeräte in den Bau- und Bergbausektoren. Der Nickelmining-Boom des Landes, der für globale Batterielieferketten entscheidend ist, erfordert spezialisierte Schmierstoffe, die extremen Betriebsbedingungen und verlängerten Serviceintervallen standhalten können. Bergbauoperationen in Kalimantan und Sulawesi benötigen Hochleistungshydraulikflüssigkeiten und Getriebeöle für ihre Abbaugeräte, die im 24/7-Betrieb arbeiten. Die Erweiterung der Stromerzeugungskapazität, einschließlich kohlebefeuerter und erneuerbarer Energieprojekte, erhöht die Nachfrage nach Turbinenölen und Transformatorölen im gesamten Archipel. Umweltvorschriften und Nachhaltigkeitsmandate begünstigen zunehmend biobasierte und biologisch abbaubare Schmierstoffformulierungen und fordern traditionelle Mineralöllieferanten auf, ihre Produkte umzuformulieren und dabei die Leistungsspezifikationen beizubehalten.

Marine- und Fischereiflotenmodernisierung

Die Transformation des indonesischen Meeressektors, die sowohl Upgrades im kommerziellen Schiffsverkehr als auch bei Fischereiflotten umfasst, schafft eine spezialisierte Nachfrage nach Schmierstoffen für Schiffsmotorenöle und Hydrauliksysteme. Das Flottenmodernisierungsprogramm der Regierung zielt auf Hybridantriebssysteme und kraftstoffeffiziente Motoren ab und erfordert Schmierstoffe, die mit alternativen Kraftstoffmischungen und fortschrittlichen Emissionskontrollsystemen kompatibel sind. Die Optimierung von Schifffahrtsrouten durch Indonesiens strategische Wasserstraßen erhöht den Schiffsverkehr und die Wartungsanforderungen für Marineschmierstoffe. Die Position des Landes als bedeutender Meeresfrüchteexporteur treibt die Mechanisierung seiner Fischereiflotte voran, wobei traditionelle Schiffe durch moderne Boote ersetzt werden, die synthetische Schiffsmotorenöle und spezialisierte Getriebeöle benötigen. Klimawandelbedingte Auswirkungen auf Fischmuster zwingen Flottenoperateure, ihre Betriebsreichweiten zu erweitern, was den Schmierstoffverbrauch pro Schiff erhöht und gleichzeitig Produkte mit überlegener Wärmestabilität und Korrosionsbeständigkeit erfordert.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische und rohstoffpreisbedingte Volatilität dämpft die Kapazitätsauslastung | -0.5% | National, exportabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Längere Ölwechselintervalle durch Syntheseschmierstoffformulierungen senken das Volumen pro Fahrzeug | -0.4% | Stadtzentren, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Rohölpreisschwankungen belasten Margen und preissensible Käufer | -0.3% | National, importabhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische und rohstoffpreisbedingte Volatilität dämpft die Kapazitätsauslastung

Die indonesische Schmierstoffindustrie steht vor Herausforderungen bei der Kapazitätsauslastung aufgrund makroökonomischer Unsicherheiten und Schwankungen bei Rohstoffpreisen, die die Industrietätigkeit und die Konsumausgaben dämpfen. Die Inlandsindustrie arbeitet bei einer Kapazitätsauslastung von rund 60 %. Globale Lieferkettenstörungen und Währungsvolatilität beeinflussen die Importkosten für Basisöle und zwingen die Hersteller, ihre Preisstrategien anzupassen und die Auswirkungen auf die Nachfrageelastizität zu berücksichtigen. Exportabhängige Sektoren wie Palmöl und Bergbau erleben zyklische Abschwünge, die den industriellen Schmierstoffverbrauch während Rohstoffpreisrückgängen reduzieren. Die Konzentration der Fertigungskapazität auf der Insel Java schafft regionale Ungleichgewichte, während Außeninselbetriebe während wirtschaftlicher Turbulenzen mit der Zuverlässigkeit der Lieferkette kämpfen. Kosten für die Einhaltung von Vorschriften unter den obligatorischen SNI-Standards erhöhen den betrieblichen Aufwand, den kleinere Anbieter in Zeiten von Margenkompression nicht leicht absorbieren können.

Längere Ölwechselintervalle durch Syntheseschmierstoffformulierungen senken das Volumen pro Fahrzeug

Fortschrittliche Syntheseschmierstoffformulierungen ermöglichen verlängerte Ölwechselintervalle und reduzieren den Verbrauch pro Fahrzeug trotz der Preisvorteile für Hersteller und Händler. PETRONAS demonstrierte verlängerte Ölwechselintervalle von bis zu 1.500 Stunden in industriellen Anwendungen und reduzierte damit die Häufigkeit des Schmierstoffwechsels im Vergleich zu herkömmlichen Mineralölprodukten erheblich. Der Wechsel zu halbsynthetischen und vollsynthetischen Formulierungen, angetrieben durch OEM-Spezifikationen und Kraftstoffeffizienzvorschriften, schafft einen Volumen-Wert-Kompromiss, der traditionelle Geschäftsmodelle herausfordert. Städtische Verbraucher übernehmen zunehmend Premiumschmierstoffe mit verlängerten Serviceintervallen und reduzieren damit die Servicefrequenz sowie die Gesamtgröße des Schmierstoffmarktes pro Fahrzeuglebenszyklus in Indonesien. Dieser Trend betrifft jedoch in erster Linie Personenkraftfahrzeugsegmente, während gewerbliche und industrielle Anwendungen aufgrund schwerer Betriebsbedingungen und Gerätegalantieanforderungen kürzere Intervalle beibehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle treiben das Volumen trotz Hydraulikwachstum an

Kraftfahrzeugmotorenöl beherrscht mit 35,80 % den Marktanteil des indonesischen Schmierstoffmarktes im Jahr 2025 und spiegelt Indonesiens fahrzeugzentrierte Schmierstoffverbrauchsmuster sowie die Dominanz von Verbrennungsmotoren in Personen- und Nutzfahrzeugsegmenten wider. Hydraulikflüssigkeiten stellen die am schnellsten wachsende Produktkategorie dar, mit einer CAGR von 3,51 % für 2026–2031, angetrieben durch Infrastrukturbau und die Erweiterung von Bergbaugeräten, die Hochleistungshydrauliksysteme erfordern. Industriemotorenöl bedient Stromerzeugung und Marineanwendungen, während Getriebeflüssigkeiten vom Automatikgetriebeboom in der Motorradindustrie profitieren. Getriebeöle unterstützen Indonesiens Schwerlastgeräte- und Industriemaschinenbasis, insbesondere bei Bergbauoperationen in Kalimantan und Sulawesi.

Prozessöle, einschließlich Kautschukprozessöl und Weißöl, bedienen die Reifenherstellungs- und Petrochemieindustrie in Indonesien, während Metallbearbeitungsflüssigkeiten den expandierenden Fertigungssektor des Landes unterstützen. Turbinenöle und Transformatoröle bedienen die Stromerzeugungsinfrastruktur, während Schmierfette ein breites Spektrum an Anwendungen abdecken, von der Kraftfahrzeugfahrwerksschmierung bis hin zu industriellen Lagersystemen. Die Weiterentwicklung des Produktmixes hin zu spezialisierten Formulierungen spiegelt Indonesiens zunehmende industrielle Reife und den wachsenden Einfluss von OEM-Spezifikationen wider, die Leistungsschmierstoffe fordern, die internationalen Standards wie API-, JASO- und ACEA-Zertifizierungen entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Kraftfahrzeugdominanz sieht sich industrieller Herausforderung gegenüber

Das Kraftfahrzeugsegment hält im Jahr 2025 einen Anteil von 57,40 % am indonesischen Schmierstoffmarkt und umfasst Personenkraftfahrzeuge, Nutzfahrzeuge sowie die massive Zweiräderbevölkerung des Landes, die den drittgrößten Motorradmarkt der Welt darstellt. Die indonesische Regierung hat jedoch das Ziel gesetzt, bis 2030 2 Millionen Elektroautos und 12 Millionen elektrische Zweiräder einzusetzen. Mit zunehmendem Marktanteil von Elektrofahrzeugen wird die Nachfrage nach bestimmten Schmierstoffen voraussichtlich zurückgehen.

Industrieanwendungen werden voraussichtlich das schnellste Wachstum zeigen, mit einer CAGR von 3,20 % von 2026 bis 2031, getrieben durch Fertigungsexpansion, Bergbautätigkeiten und Stromerzeugungsinvestitionen. Marineanwendungen profitieren von Indonesiens strategischer Position auf globalen Schifffahrtsrouten und dem Flottenmodernisierungsprogramm der Regierung, das auf Hybridantriebssysteme abzielt. Luft- und Raumfahrtschmierstoffe bedienen Indonesiens wachsenden Luftfahrtsektor, während Schwerlastgeräteanwendungen Bau, Bergbau und landwirtschaftliche Mechanisierung im gesamten Archipel umfassen.

Im Bereich der Kraftfahrzeuganwendungen sehen sich Personenkraftfahrzeuge strukturellen Gegenwind durch die Übernahme von Elektrofahrzeugen und staatliche Mandate zur Abschaffung von Verbrennungsmotoren bis 2040 ausgesetzt. Nutzfahrzeuge und Zweiräder werden voraussichtlich stärkere Wachstumsaussichten aufweisen, da der Ausbau des E-Commerce und die Verbreitung der Letztemeilenlieferung die Fahrzeugnutzungsraten erhöhen. Industrielle Endverbraucher fordern zunehmend synthetische Formulierungen und Produkte mit verlängerten Ölwechselintervallen, wobei ExxonMobils MACHINEXT-Technologie demonstriert, wie digitales Schmierstoffmanagement die Gesamtbetriebskosten senkt und die Gerätelebenszyklen verlängert. Die geografische Konzentration des Industriesegments in Java, Kalimantan und Sulawesi schafft Vertriebsvorteile und begrenzt gleichzeitig das Wachstumspotenzial in ressourcenreichen Außenregionen.

Nach Basisöltyp: Mineralöle dominieren, während Syntheseschmierstoffe beschleunigen

Mineralölbasierte Schmierstoffe halten im Jahr 2025 einen Anteil von 65,30 % am indonesischen Schmierstoffmarkt und spiegeln Indonesiens preissensible Verbraucherbasis sowie die Verbreitung herkömmlicher Kraftfahrzeug- und Industrieanwendungen im gesamten Archipel wider. Synthetische Schmierstoffe werden voraussichtlich das schnellste Wachstum erzielen, mit einer CAGR von 3,88 % von 2026 bis 2031, getrieben durch OEM-Spezifikationen, Vorteile verlängerter Ölwechselintervalle und Industrieanwendungen, die überlegene Leistung unter extremen Bedingungen erfordern. Halbsynthetische Schmierstoffe überbrücken das Preis-Leistungs-Gefälle und gewinnen im Nutzfahrzeug- und Industriesegment an Bedeutung, wo Gesamtbetriebskostenüberlegungen gegenüber anfänglichen Preisaufschlägen überwiegen. Biobasierte Schmierstoffe bleiben ein Nischenmarkt, profitieren jedoch von Umweltvorschriften und Nachhaltigkeitsmandaten, die Marine- und Industrieanwendungen betreffen.

Die Wachstumskurve des Synthesesegments steht im Einklang mit Indonesiens zunehmender industrieller Reife und der Übernahme fortschrittlicher Fertigungstechnologien, die Hochleistungsschmierstoffe erfordern. Shells Investition in graphenverbesserte Schmierstoffforschung und Lubrizols ILSAC GF-7-Additivtechnologie demonstrieren den Fokus der indonesischen Schmierstoffindustrie auf Innovation bei synthetischen Formulierungen, die überlegene Kraftstoffeffizienz und Geräteschutz bieten. Die Übernahme von Syntheseschmierstoffen steht jedoch vor Hürden aufgrund der Importabhängigkeit bei Basisölen und Additiven, was Kostenvolatilität schafft, die die Marktdurchdringung in preissensiblen Segmenten beeinträchtigt. Die obligatorische Umsetzung des B40-Biodiesels im Jahr 2025 wird voraussichtlich die Nachfrage nach Antikorrosionsadditiven und spezialisierten Formulierungen steigern, die mit höheren Biokraftstoffmischungen kompatibel sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der indonesische Schmierstoffmarkt weist starke regionale Konzentrationsmuster auf, wobei die Insel Java aufgrund ihrer hohen Fertigungsdichte und Kraftfahrzeugkonzentration den Verbrauch dominiert. Gleichzeitig treiben ressourcenreiche Außeninseln wie Kalimantan und Sulawesi die Industrienachfrage durch Bergbau- und Energiebetriebe an. Javas Fertigungssektor bildet die größte Schmierstoffverbrauchsbasis in den Bereichen Kraftfahrzeug, Industrie und Marine. Die Region profitiert von etablierten Vertriebsnetzwerken und der Nähe zu wichtigen Häfen, was ein effizientes Lieferkettenmanagement und wettbewerbsfähige Preisgestaltung ermöglicht. Eine Marktsättigung in Javas städtischen Zentren begrenzt jedoch das Wachstumspotenzial, während Infrastrukturengpässe auf den Außeninseln Versorgungsengpässe schaffen, die die Expansion des indonesischen Schmierstoffmarktes einschränken, obwohl eine starke Grundnachfrage aus Bergbau und landwirtschaftlicher Mechanisierung besteht.

Kalimantan und Sulawesi stellen Hochentwachstumsregionen dar, die durch Indonesiens Position als weltgrößter Nickelproduzent und expandierende Kohlebergbauoperationen angetrieben werden, die spezialisierte Industrieschmierstoffe für Schwerlastgeräte und Verarbeitungsanlagen erfordern. Die geografischen Verteilungsherausforderungen über Indonesiens 17.000 Inseln hinweg schaffen logistische Komplexitäten, die integrierte Lieferanten mit umfassenden Vertriebsnetzwerken begünstigen. Sumatras Palmölindustrie und Raffineriekapazität bieten sowohl Nachfrage nach Industrieschmierstoffen als auch potenzielle Lieferkettenvorteile für biobasierte Formulierungen, während Papuas aufkommender Bergbausektor ungenutztes Wachstumspotenzial darstellt, jedoch mit Infrastruktureinschränkungen.

Der politische Schwerpunkt der Regierung auf der Entwicklung von Industriekapazitäten außerhalb Javas schafft Chancen für Schmierstofflieferanten, die bereit sind, in regionale Vertriebsnetzwerke und lokale Partnerschaften zu investieren. Pertaminas Dominanz im Kraftstoffvertrieb, mit der Kontrolle über 85 % der landesweiten Tankstellen, bietet strategische Vorteile beim Zugang zum Schmierstoffmarkt in abgelegenen Regionen, in denen unabhängige Händler mit der Wirtschaftlichkeit der Lieferkette zu kämpfen haben. Die Konzentration der Schmierstofffertigungskapazität auf der Insel Java schafft jedoch regionale Preisdisparitäten und Versorgungszuverlässigkeitsherausforderungen während Spitzenbedarfszeiten oder logistischen Störungen, die den Inter-Insel-Transportnetzwerken betreffen.

Regulatorisches Umfeld

Indonesien verlangt die Einhaltung der Indonesischen Nationalnorm (SNI) für Schmierölprodukte, die im Inland verkauft werden, sowohl für lokale Produktion als auch für Importe. Die Verordnung des Industrieministeriums Nr. 8/2025 schreibt SNI für Fahrzeugschmieröle vor und ersetzt den früheren Rahmen der MoI-Verordnung 25/2018, wodurch die Konformitätsbewertung zu einem zentralen Faktor für den Marktzugang wird und die Compliance-Kosten für kleinere Importeure und Mischbetriebe steigen.

Die Zertifizierung folgt einem Typ-5-Schema, das Produktions- und Qualitätsmanagementaudits (einschließlich ISO 9001:2015) sowie Produkttests umfasst. Antragsteller registrieren sich über die elektronische Plattform SIINas, um die SPPT-SNI-Genehmigung zur Nutzung des SNI-Zeichens zu erhalten. Parallel dazu benötigen Unternehmen der Schmierstoffbranche auch eine PB-UMKU-Lizenz über das OSS-System, während ESDM-Politikaktualisierungen im Jahr 2026, einschließlich des Ministerialdekrets 113.K/EK.05/MEM.E/2026 zur schrittweisen Einführung der Biokraftstoffbeimischung, die Anforderungen an Formulierung und Additivkompatibilität neben der Qualitätsdurchsetzung erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Grundölen und Additiven. Indonesien ist maßgeblich auf importierte Grundöle der Gruppe II und Gruppe III angewiesen, gefolgt von Mischung, Verpackung und Qualitätstests zur Erfüllung der obligatorischen SNI-Anforderungen, bevor die Produkte in die Mehrkanalvertriebsstruktur gelangen. Größere Anbieter betreiben tendenziell integrierte Misch- und Abfüllprozesse im Land, während kleinere Akteure stärker auf Lohnmischung (Toll Blending) und externe Logistikdienstleister setzen, wobei Konformitätsprüfungen und Zertifizierungen (einschließlich durch autorisierte Stellen wie BBLM als LSPro für obligatorische SNI-Schmierstoffe) die Markteinführungszeit und die Betriebskapitalzyklen beeinflussen.

Der Vertrieb ist in Hub-and-Spoke-Netzwerken mit Schwerpunkt auf Java verankert. Regionale Vertriebszentren unterstützen die Industrie- und Bergbaunachfrage auf äußeren Inseln wie Kalimantan und Sulawesi. Das Einzelhandelsnetz von Pertamina (rund 85 % der Tankstellen landesweit) bleibt ein wichtiger Marktzugangsvorteil für Schmierstoffe, während Lokalisierungs- und Kapazitätsmaßnahmen wie die Inbetriebnahme der Pertamina Lubricants Mini LOBP in Jakarta und Shells Plan für ein Fettwerk im LOBP-Komplex Marunda auf Bemühungen hinweisen, die Versorgungslücken zwischen den Inseln zu verringern und die Reaktionsfähigkeit für Flotten- und Industriekunden zu verbessern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Nischenwettbewerber, darunter FUCHS, TotalEnergies und Idemitsu, konzentrieren sich auf synthetische Motorradöle und Erstbefüllungsverträge mit japanischen OEMs. Inländische unabhängige Unternehmen wie PT Wirahadiraksa nutzen Importarbitrage, um preisgünstige Einbereichsöle in ländlichen Gebieten Javas und Nusa Tenggaras anzubieten, stehen jedoch vor Herausforderungen beim Markenaufbau. Die Regulierung prägt weiterhin den Wettbewerb: Das Ministeriumsdekret Nr. 8/2025 des Industrieministeriums setzt SNI-Standards für Schmierstoffe durch und zwingt kleinere Importeure, in Konformitätsbewertungen zu investieren oder den Markt zu verlassen.

Indonesien-Schmierstoffindustrie-Marktführer

PT Pertamina Lubricants

Shell plc

BP Plc (Castrol)

Exxon Mobil Corporation

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die obligatorische SNI gemäß der MoI-Verordnung Nr. 8/2025 verschärft die Qualitätsdurchsetzung und erhöht den kommerziellen Wert zertifizierter, konsistenter Produkte, was Raum für Marken schafft, die Kunden mit Dokumentation, Tests und nachvollziehbarer Lieferkette unterstützen können. Dieser compliance-getriebene Wandel zeigt sich auch im Zusammenhang mit der industriellen Nachfrage nach leistungsfähigeren Formulierungen im Bergbau, in der Fertigung und in der Energieerzeugung, wo Schmierstoffmanagementprogramme und Produkte mit verlängerten Wechselintervallen eher über Betriebszeit und Gesamtbetriebskosten als nur über den Preis konkurrieren.

Die Logistik des Archipels und die regionale Versorgungssicherheit können Anbieter differenzieren, und das Investitionsmuster deutet auf Chancen bei lokalisierter und flexibler Produktion hin. Die Inbetriebnahme einer Mini-LOBP durch Pertamina Lubricants in Jakarta (6.336 KL/Jahr) und die berichtete Kapazitätsstärkung an ihrem Standort Gresik (120.000 KL/Jahr) unterstreichen Bemühungen, die Verfügbarkeit zu verbessern und Nachschubzyklen zu verkürzen, während das Büro von Lubrizol in Süd-Jakarta und die Absichtserklärung (MoU) mit Pertamina Lubricants auf eine wachsende technische Unterstützung für Formulierer hinweisen, die an Biokraftstoffkompatibilität und Premium-Additivpaketen arbeiten, während Indonesien zu höheren Biodiesel-Beimischungen übergeht.

Aktuelle Branchenentwicklungen

- Juni 2026: Shell Indonesia bestätigte eine Kapitalinvestition zur Erweiterung seiner Schmierstofffabrik in Marunda mit einer angegebenen Zielkapazität von 300 Millionen Litern pro Jahr. Die zusätzliche lokale Fertigungskapazität kann die Lieferzeiten und die Produktverfügbarkeit für den Automobil- und Industriekanal verbessern, die sich um Java und nahegelegene Häfen konzentrieren.

- Dezember 2025: BP Plc stimmte zu, einen 65%igen Anteil an Castrol für 6 Milliarden USD an Stonepeak zu verkaufen. Der Eigentümerwechsel könnte die Kapitalallokation und die Markteinführungsprioritäten von Castrol in Indonesien beeinflussen, wo Markenstärke und Kanalabdeckung wichtige Wettbewerbsvorteile sind.

- März 2024: Shell kündigte Pläne an, im bestehenden LOBP-Komplex Marunda in Bekasi ein Fettwerk zu bauen, mit einer angestrebten Jahreskapazität von 12 Kilotonnen. Die lokale Fettproduktion kann die Nachfrage aus Industrie und Schwermaschinenbau unterstützen und die Abhängigkeit von importierten Spezialprodukten in einem Markt verringern, in dem die Inter-Insel-Logistik Kosten und Komplexität erhöht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der indonesische Schmierstoffmarkt fertige Schmierstoffe, die in Indonesien im Automobil- und Industriebereich verbraucht werden, gemessen an den Nachfragevolumina, die über OEM- und Aftermarket-Kanäle an Endnutzer verkauft werden.

Ausschlüsse des Geltungsbereichs: Diese Größenbestimmung schließt Grundöle und Additive, die als Rohstoffe gehandelt werden, sowie Kraftstoffe und chemische Additive aus, die nicht primär zur Schmierung verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatoröl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Kraftfahrzeug

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schwerlastgeräte

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Kraftfahrzeug

- Nach Basisöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Unsere Sekundärforschung beginnt mit der Festlegung der Nachfragegrenzen und der richtigen Maßeinheit, da Schmierstoffe oft in Litern erfasst werden, bevor der Wert später abgeleitet wird. Wir stützten uns auf öffentliche und offizielle Quellen wie Statistics Indonesia (BPS), das Ministerium für Energie und mineralische Ressourcen, Bank Indonesia (Wechselkurse und Inflation) sowie die Generaldirektion für Zoll und Verbrauchsteuern für Handelssignale im Zusammenhang mit Grundölen und Fertigschmierstoffbewegungen.

Um die makroökonomische Sicht mit dem tatsächlichen Verbrauch zu verknüpfen, prüften wir auch technische und branchenspezifische Quellen wie SAE- und API-Publikationen zu Schmierstoffklassen und Wechselintervallen, sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und angesehene Pressemitteilungen zu Anlagenkapazität, Mischaktivitäten und Kanalerweiterung. Bei Bedarf griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportaufzeichnungen zurück, um die Konsistenz von Volumina und Produktmix zu überprüfen. Diese Quellen sind beispielhaft und nicht erschöpfend, und es wurden viele weitere Materialien für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Nachfragetreiber zu überprüfen, die sich allein aus öffentlichen Daten schwer ablesen lassen, wie Wechselintervalle, Verschiebungen im Produktmix und Kanalmargen, die die realisierten Preise beeinflussen. Wir sprachen mit Teilnehmern aus den Bereichen Mischung, Vertrieb, Werkstätten, Flotten- und Industriewartungsteams sowie Branchenspezialisten, damit Annahmen über die Automobil-, Industrie- und Marinenachfragebereiche innerhalb Indonesiens korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 20 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Akteure: 21 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer Mischung von Top-Down- und Bottom-Up-Modellen, wobei der nationale Schmierstoffnachfragepool aus Fahrzeugbestand und Nutzungsindikatoren, industriellen Aktivitätsproxys und beobachteten Austauschzyklen rekonstruiert und dann durch Anwendung typischer Füllmengen und Wechselintervalle je Ausrüstungstyp in Jahresliter umgerechnet wird. Um die Gesamtwerte realistisch zu halten, wurden selektive Bottom-Up-Prüfungen durch Kanalgespräche, stichprobenartige Preis-Volumen-Mischungen und Konsistenzprüfungen anhand von Mischkapazitätssignalen und sichtbaren Importmustern hinzugefügt.

Zu den wichtigsten Eingaben, die das Modell prägten, zählten die Bevölkerung und Nutzung von Zweirädern und Personenkraftwagen, die Aktivität von Nutzfahrzeugen und Offroad-Geräten, Trends bei Fertigungs- und Bergbauleistung, die Aufteilung zwischen OEM und Aftermarket sowie die Verschiebung der Anteile zwischen mineralischen, teilsynthetischen und synthetischen Formulierungen. Für die Prognose verwendeten wir Szenarioanalysen, da sich die kurzfristige Nachfrage mit der Verkehrsintensität und den Industriezyklen bewegt, während sich Produktmix und Wechselintervalländerungen tendenziell allmählicher verändern. Wenn Bottom-Up-Informationen für kleinere Kanäle unvollständig waren, wurden Lücken durch die Anwendung konservativer Durchdringungsbereiche behandelt, die vor der Finalisierung der Reihe erneut mit Interviewfeedback überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich modellierter Gesamtwerte mit unabhängigen Signalen wie Fahrzeugverkäufen und Bestandsentwicklung, industrieller Produktionsdynamik sowie sichtbaren Verschiebungen bei Schmierstoffklassen und Verpackungsmix. Ausreißer wurden in Schritten markiert und überprüft, zunächst durch interne Prüfungen von Einheitenumrechnungen und Annahmen, und dann durch gezielte Rückkontaktierung von Feldbefragten, wenn eine Abweichung strukturell erschien.

Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie starke Wechselkursbewegungen, größere politische Änderungen oder bemerkenswerte Verschiebungen in der Industrieproduktion. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sicht erhalten, und die endgültigen Ergebnisse werden nach Abschluss der Abweichungsprüfungen freigegeben.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den indonesischen Schmierstoffmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für indonesische Schmierstoffe können stark variieren, da einige Quellen den Wert und andere das Volumen darstellen, und die Umrechnung hängt von der angenommenen Preismischung für Automobil- gegenüber Industriequalitäten ab. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, dem Zeitpunkt der Währungsumrechnung und davon, ob die Schätzung den Einzelhandelspreis, den Großhandelspreis ohne Steuern oder einen impliziten Durchschnitt widerspiegelt.

In einem aktualisierungsgeführten Arbeitsablauf zeigen sich die größten Schwankungen normalerweise, wenn Wechselkurse und Inflation aktualisiert werden und wenn der durchschnittliche Verkaufspreis anhand der neuesten synthetischen Durchdringung und des Verpackungsmixes neu berechnet und dann mit aktuellem Kanal-Feedback und Handelssignalen abgeglichen wird – hier hält Mordor Intelligence das Timing und die ASP-Eingaben von Jahr zu Jahr konsistent.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,20 Mrd. USD (2025) | |

| Branchenausstellungsportal A | 2,45 Mrd. USD (2024) | Angegeben in Wertbegriffen ohne klare Preisbasis, sodass dies eine Einzelhandelsperspektive und einen breiteren Produktmix widerspiegeln könnte, was einen direkten Vergleich mit einer volumengeführten Reihe erschwert. |

| Regionale Beratungsgesellschaft B | 3,10 Mrd. USD (2025) | Verwendet einen wertbasierten Aufbau, der wahrscheinlich höhere gemischte ASPs und eine schnellere Verschiebung hin zu Premiumqualitäten annimmt, und ist bezüglich Zeitpunkt der Währungsumrechnung und Steuereinbeziehung nicht transparent. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und Preisannahmen, nicht durch eine plötzliche Änderung der physischen Schmierstoffnachfrage. Indem die Größenbestimmung zunächst auf Liter nachvollziehbar gehalten und die implizite Preisgestaltung mit aktuellen Jahresprüfungen stresstest wird, bleibt die endgültige Schätzung leichter nachprüfbar und bei sich ändernden Bedingungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der indonesischen Schmierstoffindustrie an?

Das Wachstum der indonesischen Schmierstoffindustrie wird hauptsächlich durch die Erweiterung des Kraftfahrzeugbestands, rasantes Industrie- und Fertigungswachstum, landesweite Infrastrukturentwicklung und einen Boom bei Bergbautätigkeiten – insbesondere in der Nickelproduktion – angetrieben. Die Umsetzung des B40-Biodiesels im Jahr 2025 schafft auch Nachfrage nach spezialisierten Schmierstoffformulierungen mit verbesserten Antikorrosionsadditiven.

Wie groß ist der indonesische Schmierstoffmarkt?

Der indonesische Schmierstoffmarkt erreichte im Jahr 2026 1,23 Milliarden Liter und soll bis 2031 auf 1,41 Milliarden Liter expandieren, mit einer CAGR von 2,71 %. Das Kraftfahrzeugsegment hält einen Marktanteil von 57,40 %, während mineralölbasierte Schmierstoffe 65,30 % des Gesamtvolumens ausmachen.

Welche Schmierstoffsegmente wachsen in Indonesien am schnellsten?

Synthetische Schmierstoffe wachsen mit der höchsten Rate von 3,88 % CAGR (2026–2031), gefolgt von Hydraulikflüssigkeiten mit 3,51 % CAGR und Industrieanwendungen mit 3,20 % CAGR. Diese Wachstumsraten spiegeln Indonesiens industrielle Expansion, Infrastrukturentwicklung und den Wandel hin zu Premiumformulierungen mit verlängerten Ölwechselintervallen wider.

Wie wird Indonesiens B40-Biodieselmandat die Schmierstoffformulierungen beeinflussen?

Indonesiens B40-Biodieselmandat (40 % Palmölmischung), das für 2025 geplant ist, erfordert spezialisierte Schmierstoffformulierungen mit verbesserten Antikorrosionsadditiven zum Schutz von Kraftstoffsystemen vor erhöhten Korrosionsrisiken. Dies schafft sowohl Herausforderungen für traditionelle Mineralölprodukte als auch Chancen für fortschrittliche synthetische Formulierungen, die speziell für die Biokraftstoffkompatibilität entwickelt wurden.

Welche Herausforderungen stehen dem Schmierstoffvertriebsnetz Indonesiens gegenüber?

Indonesiens archipelagische Geografie mit 17.000 Inseln schafft erhebliche Vertriebsherausforderungen, insbesondere beim Erreichen entlegener Bergbau- und Landwirtschaftsoperationen. Dies begünstigt integrierte Lieferanten mit umfassenden Netzwerken, während es Versorgungsengpässe und Preisdisparitäten zwischen Java (dem Fertigungszentrum) und den Außeninseln schafft, wo die Infrastrukturentwicklung hinter den Industrieinvestitionen zurückbleibt.

Was ist die aktuelle Marktgröße des indonesischen Schmierstoffmarktes?

Die Größe des indonesischen Schmierstoffmarktes wird im Jahr 2026 auf 1,23 Milliarden Liter geschätzt und soll bis 2031 1,41 Milliarden Liter erreichen, bei einer CAGR von 2,71 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: