Marktgröße und Marktanteil für Genvorhersage-Tools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

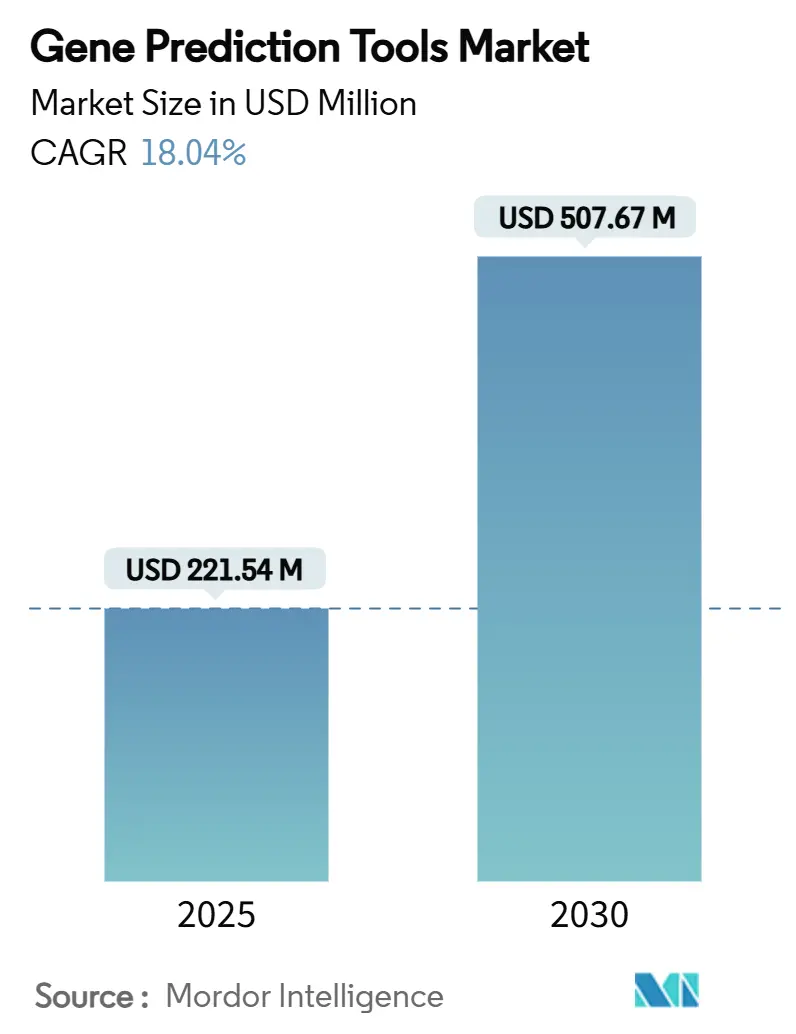

| Marktgröße (2025) | 221.54 Millionen US-Dollar |

| Marktgröße (2030) | 507.67 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Genvorhersage-Tools von Mordor Intelligence

Die Marktgröße für Genvorhersage-Tools beläuft sich im Jahr 2025 auf 221,54 Millionen USD und wird bis 2030 voraussichtlich 507,65 Millionen USD erreichen, was einer CAGR von 18,04 % über den Zeitraum entspricht. Die Kombination aus kontinuierlich sinkenden Sequenzierungskosten, rasanten Fortschritten bei der KI-gestützten Annotation und dem Umfang bevölkerungsweiter Genomik-Initiativen hält die Nachfrage auf einem Aufwärtskurs. Das Wachstum spiegelt auch eine Verlagerung von traditioneller Ab-initio-Software hin zu cloudnativen, KI-gestützten Plattformen wider, die große und komplexe Datensätze verarbeiten. Die zunehmende klinische Akzeptanz, steigende Investitionen in die Langlessequenzierung und die sich entwickelnde regulatorische Klarheit rund um KI-Medizinprodukte erweitern die kommerziellen Möglichkeiten zusätzlich. Die Wettbewerbsintensität bleibt hoch, da etablierte Biowissenschaftsunternehmen ihren Marktanteil gegenüber KI-nativen Neueinsteigern verteidigen, die schnellere und genauere Annotationen versprechen.

Wichtigste Erkenntnisse des Berichts

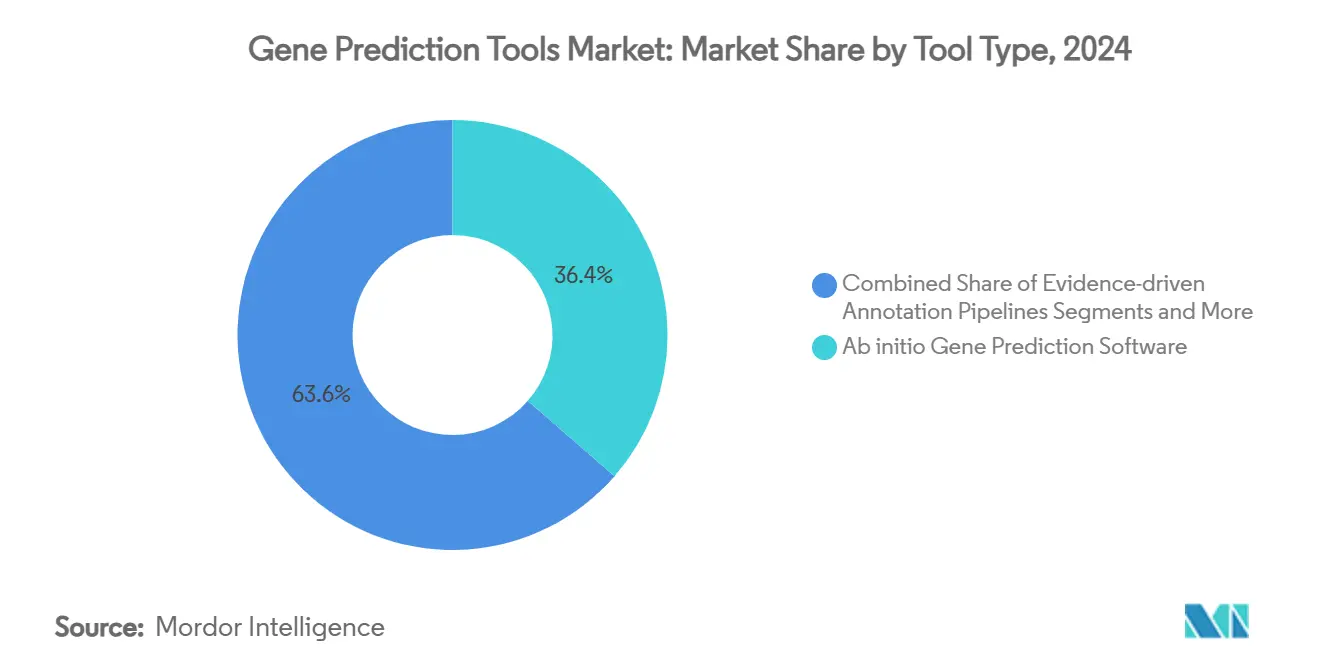

- Nach Tool-Typ führte Ab-initio-Genvorhersage-Software mit einem Umsatzanteil von 36,42 % am Markt für Genvorhersage-Tools im Jahr 2024; cloudbasierte Genvorhersage-APIs werden bis 2030 voraussichtlich mit einer CAGR von 21,43 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Lösungen im Jahr 2024 einen Marktanteil von 56,24 % am Markt für Genvorhersage-Tools, während Cloud/SaaS-Angebote bis 2030 mit einer CAGR von 22,34 % voranschreiten.

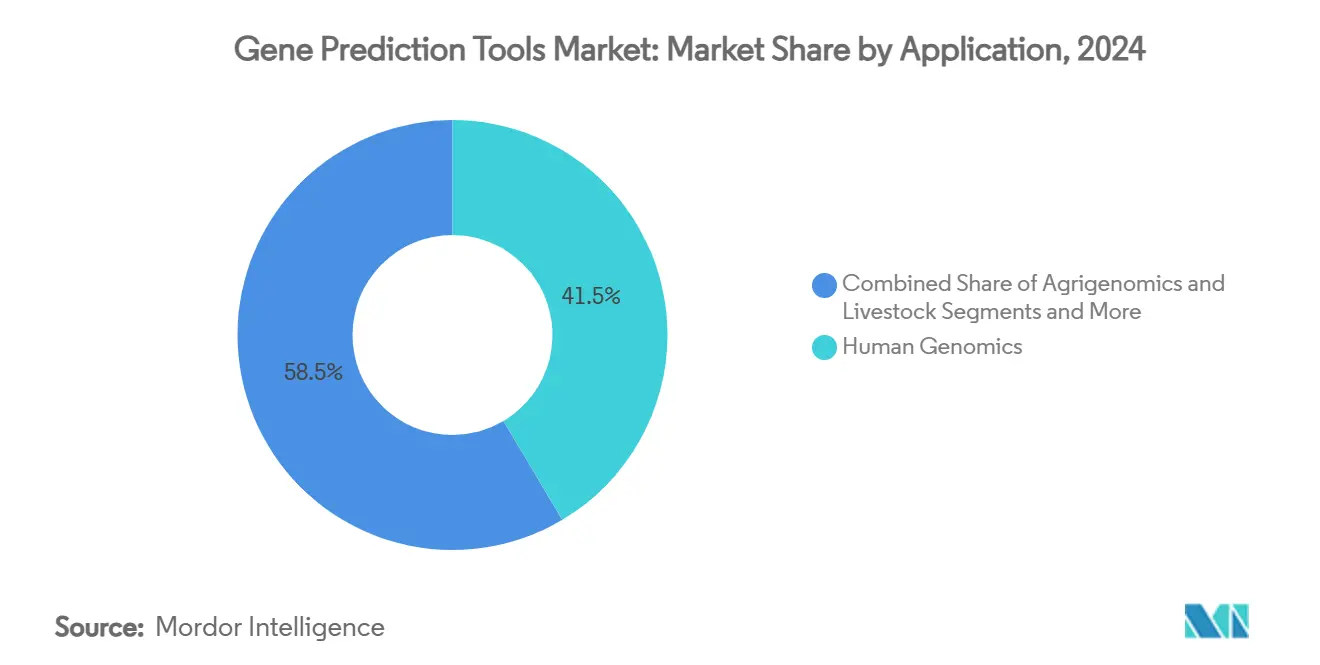

- Nach Anwendung entfiel auf die Humangenom-Analyse im Jahr 2024 ein Anteil von 41,47 % an der Marktgröße für Genvorhersage-Tools, und Metagenomik- sowie Mikrobiom-Workflows expandieren im Prognosezeitraum mit einer CAGR von 21,55 %.

- Nach Endnutzer kontrollierten akademische und Forschungseinrichtungen im Jahr 2024 43,63 % des Marktes, während Pharma- und Biotechnologieunternehmen mit einer CAGR von 20,41 % am schnellsten wachsen.

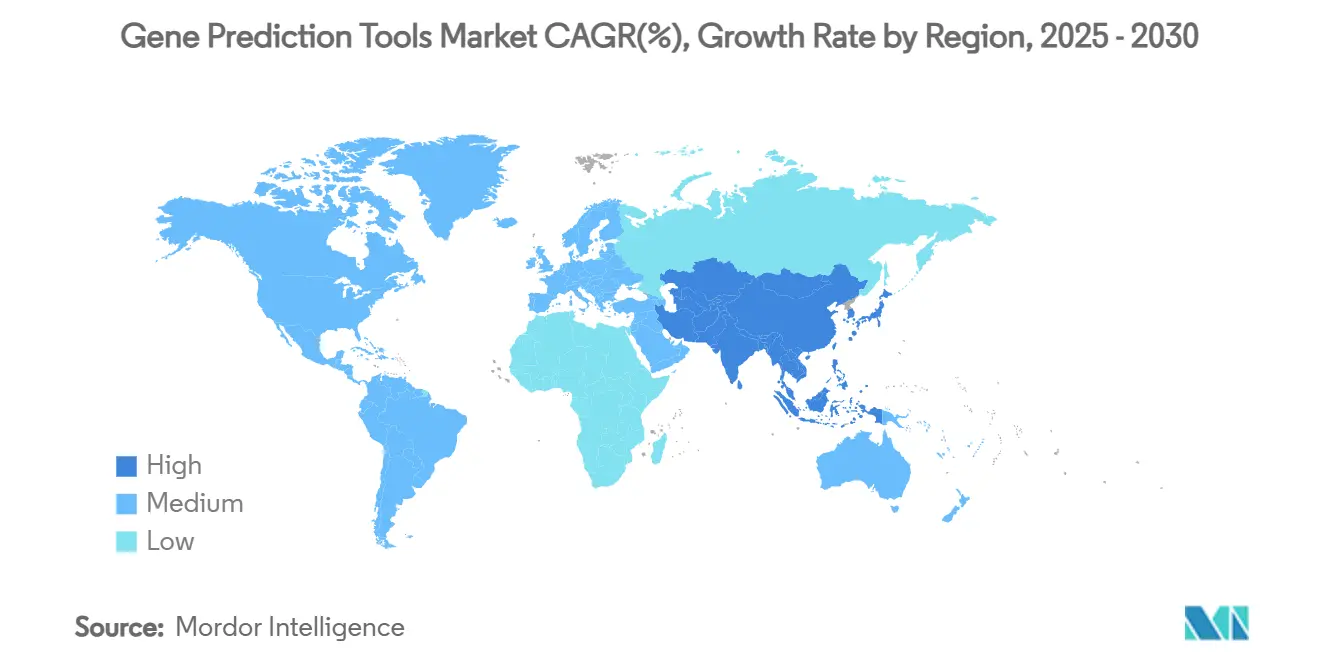

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,66 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,68 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Genvorhersage-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Sequenzierungskostenkurve | +2.1% | Global, frühe Akzeptanz in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunahme bevölkerungsweiter Genomik-Programme | +3.2% | USA, Vereinigtes Königreich, China, nordische Länder | Mittelfristig (2–4 Jahre) |

| Ausweitung der NGS-basierten klinischen Diagnostik | +2.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Cloudnative Bioinformatik-Pipelines | +3.5% | Global, stärker in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte De-novo-Genvorhersage | +4.1% | Forschungs- und Entwicklungszentren in Nordamerika und der EU; globaler Einsatz | Langfristig (≥ 4 Jahre) |

| Langlesende und Hi-Fi-Hybrid-Assemblierungen | +2.4% | Forschungszentren in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Sequenzierungskostenkurve

Illuminas 600-USD-Genom und Ultimas 100-USD-Roadmap haben die Sequenzierung in Richtung Massenerschwinglichkeit vorangetrieben und routinemäßige Gesamtgenom-Studien in vielen mittelgroßen Labors ermöglicht. Niedrigere Einstiegskosten erweitern den Markt für Genvorhersage-Tools, indem mehr Einrichtungen bevölkerungsweite Projekte durchführen können. Sinkende Preise fördern auch die Nachfrage nach automatisierten Pipelines, die die Flut neuer Daten schnell und präzise annotieren können. Kommerzielle Labors bündeln zunehmend Sequenzierung und Annotation für die klinische Entscheidungsunterstützung und schaffen integrierte Servicemodelle, die auf hochdurchsatzfähigen, cloudbasierten Vorhersage-Engines basieren.[1]ILLUMINA, "Illumina übernimmt SomaLogic und treibt damit die Multiomics-Strategie voran," illumina.com

Zunahme bevölkerungsweiter Genomik-Initiativen

Länderübergreifende Programme – von den 500.000 Genomen der UK Biobank bis hin zu Chinas Bemühungen um eine Million Genome – erzeugen Datenmengen, die nur skalierbare, KI-fähige Software bewältigen kann. Solche Datensätze erfordern Pipelines, die populationsspezifische Variationen, strukturelle Varianten und abstammungsdiverse Genome analysieren können. Da Neugeborenen-Sequenzierungsinitiativen in die Regelversorgung einziehen, steigt die Nachfrage nach Tools, die für die Entdeckung seltener Krankheiten und die Pharmakogenomik optimiert sind. Anbieter, die mit abstammungsabgestimmten Referenzmodellen reagieren, verschaffen sich einen Wettbewerbsvorteil.[2]UK BIOBANK, "UK Biobank erweitert die Gesamtgenom-Sequenzierung," ukbiobank.ac.uk

Ausweitung der NGS-basierten klinischen Diagnostik

Krankenhäuser setzen mittlerweile Gesamtexom- und Gesamtgenom-Sequenzierung für Onkologie- und Seltenerkrankungsworkflows ein. Die FDA-Leitlinien zu KI/ML-fähigen Medizinprodukten klären Compliance-Wege und fördern höhere Investitionen in klinisch validierte Genvorhersage-Engines. Fortschritte bei der Flüssigbiopsie, die auf der Interpretation niedrigfrequenter Varianten aus zirkulierender DNA beruhen, erhöhen den Annotationsbedarf zusätzlich. Die Echtzeit-Ergebnislieferung wird für die Akutversorgung unverzichtbar und treibt Anbieter zu schnelleren, cloudgestützten Pipelines.[3]FDA, "KI- und ML-fähige Medizinprodukte," fda.gov

Einführung cloudnativer Bioinformatik-Pipelines

Plattformen wie DNAnexus und Seven Bridges veranschaulichen, wie elastisches Computing und containerisierte Workflows die Zeit bis zur Erkenntnis verkürzen und gleichzeitig die Infrastrukturausgaben senken. Akademische Teams nutzen Abonnementmodelle anstatt lokale Cluster anzuschaffen, was den globalen Zugang erweitert. Cloud-Architekturen verbessern auch die Reproduzierbarkeit durch standardisierte Pipelines und mühelose Zusammenarbeit zwischen Einrichtungen. Sicherheitszertifizierungen und Ansätze des föderalen Lernens begegnen Datenschutzhürden in regulierten Umgebungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochwertigen annotierten Referenzgenomen | -1.8% | Global, ausgeprägter bei Nicht-Modellorganismen | Langfristig (≥ 4 Jahre) |

| Anhaltende IP-Fragmentierung bei Tool-Anbietern | -2.3% | Entwickelte Märkte mit dichter Patentaktivität | Mittelfristig (2–4 Jahre) |

| Mangel an Multi-Omics-Datenwissenschaftstalenten | -1.5% | Nordamerika und EU verzeichnen größere Einstellungslücken | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückstand bei KI-generierten Annotationen | -1.2% | Zunächst Nordamerika und EU, dann weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochwertigen annotierten Referenzgenomen

Vielen Arten fehlen Goldstandard-Referenzen, was das Training von Modellen des maschinellen Lernens einschränkt und die Genauigkeit verringert, wenn Algorithmen auf diverse genetische Hintergründe treffen. Die Kurationskosten bleiben hoch, und bestehende Datensätze sind auf europäische Abstammung ausgerichtet. Da sich die Forschung auf wenig untersuchte Organismen und Populationen ausweitet, nehmen Vorhersagefehler zu und hemmen die klinische Akzeptanz in nicht-westlichen Regionen. Investitionen in konsortiumbasierte Referenzprojekte sind unerlässlich, aber zeitaufwendig.

Anhaltende IP-Fragmentierung bei Tool-Anbietern

Überlappende Patente auf Algorithmen, Datenbanken und Dateiformate schaffen kostspielige Lizenzierungsgeflechte. Inkompatible Datenstrukturen behindern die Workflow-Integration und zwingen Nutzer, mehrere Systeme zu pflegen oder benutzerdefinierte Brücken zu entwickeln. Kleinere Labors leiden am meisten und begnügen sich oft mit suboptimalen Analysewegen, die Entdeckungen verlangsamen. KI-native Tools führen neue IP-Schichten rund um Modellgewichte und Trainingskorpora ein und verstärken die Unsicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tool-Typ: Cloud-APIs treiben die Annotation der nächsten Generation voran

Ab-initio-Software hielt im Jahr 2024 einen Umsatzanteil von 36,42 % am Markt für Genvorhersage-Tools und unterstreicht damit das anhaltende Vertrauen in etablierte Algorithmen. Die Marktgröße für cloudbasierte APIs im Markt für Genvorhersage-Tools wächst jedoch mit einer CAGR von 21,43 %, da Nutzer elastische Skalierung und niedrigere Vorabkosten bevorzugen. Ein höherer Sequenzierungsdurchsatz fördert hybride Plattformen, die Deep Learning mit evidenzbasierten Modulen verbinden. KI-native Neueinsteiger wie Evo2 verkürzen Rechenzeiten und liefern reichhaltigeren funktionalen Kontext, was die Nutzererwartungen hinsichtlich Genauigkeit und Geschwindigkeit im Markt für Genvorhersage-Tools neu gestaltet.

Traditionelle Desktop-Suiten verankern weiterhin Workflows für gut charakterisierte Genome, doch die Nachfrage verlagert sich hin zu Abonnementmodellen, die kontinuierliche Updates integrieren. Cloud-Anbieter betten auch den Zugang zu kuratierten Datenbanken, Visualisierungsebenen und Compliance-Berichten ein, was eigenständige Binärdateien im Laufe der Zeit weniger attraktiv macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premise-Installationen erfassten 56,24 % des Umsatzes im Jahr 2024, was die anhaltende Sensibilität gegenüber geschützten Gesundheitsinformationen und proprietären Pipelines widerspiegelt. Die Marktgröße für Genvorhersage-Tools, die mit On-Premise-Clustern verbunden ist, bleibt bei Pharmaunternehmen und Diagnostiklabors, für die Datenspeicherungsvorschriften gelten, bedeutend.

Cloud/SaaS-Bereitstellungen verzeichnen dennoch eine CAGR von 22,34 %, da unternehmensweite Genomik-Clouds ISO- und HIPAA-Zertifizierungen erhalten. Forscher nutzen nutzungsbasierte Modelle, um Projektspitzen ohne Überbereitstellung zu bewältigen. Hybridstrategien nehmen zu und ermöglichen es Einrichtungen, sensible Daten lokal zu verarbeiten und gleichzeitig rechenintensive Aufgaben an sichere Cloud-Regionen auszulagern – ein Trend, der den Umsatz im Markt für Genvorhersage-Tools stetig in Richtung serviceorientierter Angebote verschiebt.

Nach Anwendung: Metagenomik entwickelt sich zur wachstumsstarken Wachstumsgrenze

Die Humangenom-Analyse hielt im Jahr 2024 einen Anteil von 41,47 % an der Marktgröße für Genvorhersage-Tools, begünstigt durch erstattungsfähige klinische Tests, Onkologie-Sequenzierung und Diagnostik seltener Krankheiten. Metagenomik- und Mikrobiomstudien stellen die dynamischste Nische dar und expandieren mit einer CAGR von 21,55 %, da Langlessequenzierung und KI-Analytik neuartige mikrobielle Stoffwechselwege aufdecken. Umweltmonitoring, Darmgesundheitsforschung und Bioprozessoptimierung erfordern alle eine spezialisierte Annotation, die gemischtspezifische Datensätze dekontaminieren kann, und ziehen neue Finanzierungsmittel in dieses Segment des Marktes für Genvorhersage-Tools.

Die synthetische Biologie steigert die Nachfrage zusätzlich durch Design-Build-Test-Zyklen, die auf prädiktive Algorithmen zur Entwicklung neuartiger Funktionen angewiesen sind. Agrigenomik-Anwendungen bleiben stabil, wobei Zuchtprogramme Software einsetzen, die Zielmerkmale effizienter identifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmasektor treibt die kommerzielle Akzeptanz voran

Akademische und Forschungseinrichtungen generierten im Jahr 2024 43,63 % des Umsatzes und prägen weiterhin die methodische Innovation. Der Marktanteil für Genvorhersage-Tools verlagert sich allmählich in Richtung Industrie, da Pharma- und Biotechnologieunternehmen auf der Grundlage von Präzisionsmedizin-Pipelines und Zielentdeckungsbemühungen eine CAGR von 20,41 % anstreben.

Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen wachsen parallel dazu und bieten ausgelagerte Analytik für Unternehmen mit Talentmangel. Krankenhäuser und Diagnostiklabors übernehmen klinisch validierte Annotation, um die Durchlaufzeiten für Gentests zu verkürzen, betten Software direkt in Laborinformationssysteme ein und stärken serviceorientierte Umsatzströme für den Markt für Genvorhersage-Tools.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,66 % des Umsatzes, unterstützt durch NIH-Finanzierung, Risikokapital und klare regulatorische Wege. Öffentliche Programme wie das All of Us Research Program sorgen für anhaltende Datenzuflüsse, die stark auf Genvorhersage-Software angewiesen sind. Kommerzielle Anbieter bündeln Sequenzierung mit Annotation und halten die Akzeptanz sowohl im klinischen als auch im Forschungsbereich der Region hoch.

Europa folgt mit robustem Wachstum, angetrieben durch nationale Genomik-Initiativen und strenge Datenschutzgesetze, die Anbieter dazu veranlassen, sichere und konforme Plattformen zu entwickeln. Die Marktgröße für Genvorhersage-Tools für europäische Bereitstellungen profitiert von kollaborativen Projekten wie der Allianz 1+ Million Genome, die interoperable und abstammungsbewusste Annotationen erfordert. Deutschland, das Vereinigte Königreich und Frankreich bleiben die wichtigsten Beschaffungszentren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 20,68 %. Chinas Millionen-Genom-Programm, Indiens wachsende Biotechnologieinvestitionen und Japans Vorstoß in die Präzisionsmedizin treiben gemeinsam eine erhebliche Nachfrage an. Lokale Anbieter kooperieren mit globalen Lieferanten, um KI-Modelle für diverse Bevölkerungsgruppen anzupassen, und machen die Region zu einem Testfeld für Annotationsstrategien der nächsten Generation. Staatliche Anreize und sinkende Sequenzierungskosten beschleunigen den breiten Einsatz.

Lateinamerika verzeichnet eine stetige Akzeptanz, da nationale Gesundheitssysteme bevölkerungsweite Genomik zur Bekämpfung endemischer Krankheiten erproben. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, sind aber vielversprechend: Staaten des Golfkooperationsrats finanzieren nationale Biobanken und Forschungscampusse, die fortschrittliche Bioinformatik erfordern. Mit der Reifung der Talentpipelines wird erwartet, dass die lokale Akzeptanz zunimmt, unterstützt durch Cloud-Zugang, der Infrastrukturlücken überbrückt.

Wettbewerbslandschaft

Der Markt für Genvorhersage-Tools bleibt fragmentiert. Illumina, Thermo Fisher Scientific und QIAGEN nutzen integrierte Sequenzierungsportfolios und etablierte Vertriebsnetze, um Kernkunden zu halten. Ihre Analyse-Suiten integrieren zunehmend KI-Module und Cloud-Konnektoren, um wettbewerbsfähig zu bleiben.

KI-native Herausforderer wie das Arc Institute und mehrere risikokapitalfinanzierte Softwareunternehmen zielen durch transformatorbasierte Architekturen auf Genauigkeitsgewinne ab. Diese Neueinsteiger differenzieren sich durch schnellere Updates, Abonnementpreise und API-First-Design, was eine einfache Einbettung in umfassendere Informatik-Stacks ermöglicht. Partnerschaften mit Cloud-Hyperscalern reduzieren die Bereitstellungsreibung für Kunden zusätzlich.

Strategische Aktivitäten konzentrieren sich auf Portfolioerweiterung und Datenintegrationsfähigkeiten. Illuminas Übernahme von SomaLogic für 350 Millionen USD erweitert die Multi-Omics-Abdeckung und positioniert das Unternehmen für Proteogenomik-Workflows. bioMérieux's Kauf von Applied Maths fügt seinem Mikrobiologie-Franchise algorithmische Tiefe hinzu. Anbieter kooperieren auch mit Pharmaunternehmen bei der gemeinsamen Entwicklung, um sicherzustellen, dass Pipelines auf die Bedürfnisse der Wirkstoffforschung abgestimmt sind, und sichern sich gleichzeitig wiederkehrende Einnahmen aus Lizenzverlängerungen.

Marktführer in der Branche der Genvorhersage-Tools

Illumina Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

Softberry Inc.

Geneious (Dotmatics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina bestätigte eine Vereinbarung über 350 Millionen USD zur Übernahme von SomaLogic, wodurch Proteomik zur Multi-Omics-Strategie hinzugefügt und die integrierte Annotationsnachfrage gesteigert wird.

- Februar 2025: Das Arc Institute stellte Evo2 vor, ein genomisches Sprachmodell mit 7 Milliarden Parametern, das bei der Vorhersage von Krankheitsvarianten eine Genauigkeit von über 90 % übertrifft.

- Februar 2025: Ginkgo Bioworks kooperierte mit HaDEA in einem Konsortium über 24 Millionen EUR zur Entwicklung schneller metagenomischer Diagnostik für Atemwegsviren.

- Juli 2024: Genedata veröffentlichte Selector 10, eine Plattform für landwirtschaftliche Biotechnologie, die NGS mit automatisierter Genvorhersage kombiniert.

Umfang des globalen Berichts über den Markt für Genvorhersage-Tools

| Ab-initio-Genvorhersage-Software |

| Evidenzbasierte Annotationspipelines |

| Integrierte Genomannotations-Suiten |

| Cloudbasierte Genvorhersage-APIs |

| On-Premise |

| Cloud / SaaS |

| Humangenom |

| Agrigenomik und Nutztierhaltung |

| Metagenomik und Mikrobiom |

| Synthetische Biologie und Stoffwechselwegdesign |

| Akademische und Forschungseinrichtungen |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen |

| Krankenhäuser und Diagnostiklabors |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tool-Typ | Ab-initio-Genvorhersage-Software | |

| Evidenzbasierte Annotationspipelines | ||

| Integrierte Genomannotations-Suiten | ||

| Cloudbasierte Genvorhersage-APIs | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud / SaaS | ||

| Nach Anwendung | Humangenom | |

| Agrigenomik und Nutztierhaltung | ||

| Metagenomik und Mikrobiom | ||

| Synthetische Biologie und Stoffwechselwegdesign | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen | ||

| Krankenhäuser und Diagnostiklabors | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Genvorhersage-Tools?

Der Markt wird im Jahr 2025 auf 221,54 Millionen USD geschätzt und soll bis 2030 einen Wert von 507,65 Millionen USD erreichen.

2. Welche Region führt den Markt für Genvorhersage-Tools an?

Nordamerika hält im Jahr 2024 mit 36,66 % den größten Anteil, angetrieben durch starke Bundesfinanzierung und etablierte Genomik-Unternehmen.

3. Welches Segment wächst innerhalb des Marktes am schnellsten?

Cloudbasierte Genvorhersage-APIs wachsen mit einer CAGR von 21,43 % und spiegeln die Nachfrage nach skalierbarer und kosteneffizienter Annotation wider.

4. Wie schnell wächst der asiatisch-pazifische Markt?

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2030 eine CAGR von 20,68 % verzeichnet, bedingt durch groß angelegte Genomik-Programme in China und Indien.

5. Warum gewinnen KI-gestützte Tools an Bedeutung?

Grundlagenmodelle wie Evo2 liefern höhere Annotationsgenauigkeit und schnellere Durchlaufzeiten und verringern die Abhängigkeit von manueller Kuration.

6. Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Zu den wichtigsten Hindernissen zählen begrenzte hochwertige Referenzgenome, fragmentiertes geistiges Eigentum, Talentmangel und die sich entwickelnde Regulierung rund um KI-generierte Annotationen.

Seite zuletzt aktualisiert am: