Marktgröße und Marktanteil für Trägerraketen-Avionik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

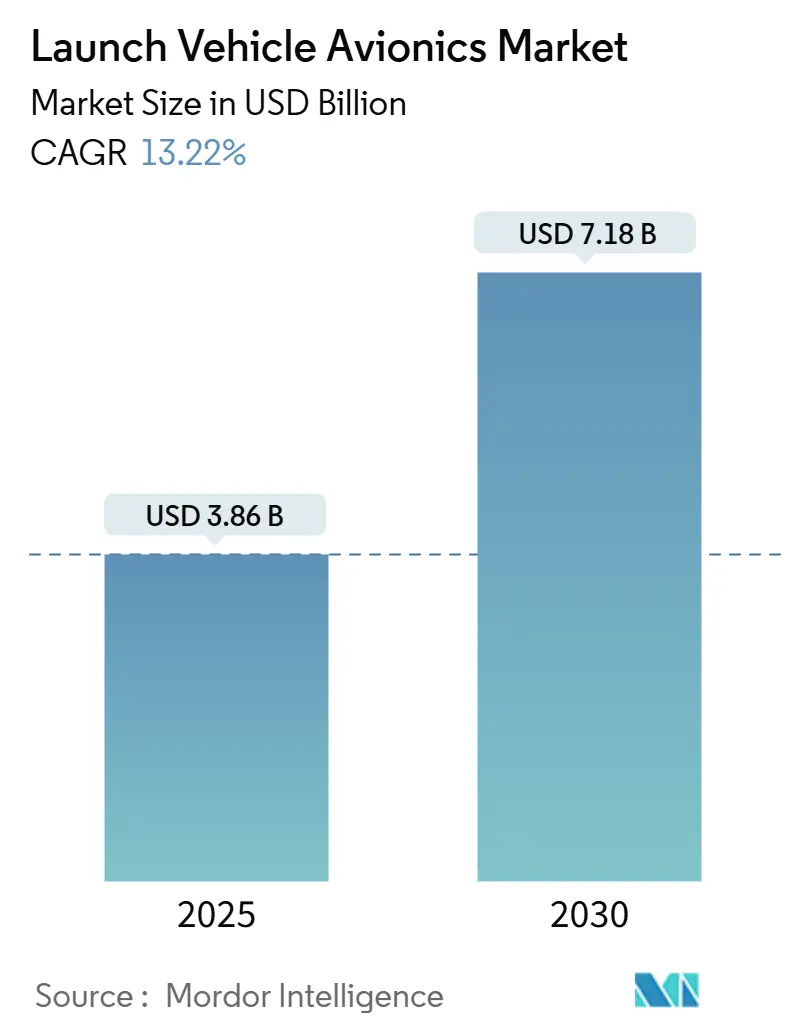

| Marktgröße (2025) | 3.86 Milliarden US-Dollar |

| Marktgröße (2030) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trägerraketen-Avionik von Mordor Intelligence

Die Marktgröße für Trägerraketen-Avionik erreichte im Jahr 2025 einen Wert von 3,86 Milliarden USD und wird voraussichtlich mit einer CAGR von 13,22 % wachsen, wodurch der Wert bis 2030 auf 7,18 Milliarden USD ansteigen wird. Diese rasche Entwicklung spiegelt die Neuausrichtung des Sektors auf wiederverwendbare Plattformen wider, die robuste Hochzyklus-Elektronik erfordern, sowie die rekordverdächtigen 263 globalen Starts, die im Jahr 2024 verzeichnet wurden.[1]Quelle: Elon Musk, „Starlink-Missions-Updates und Startstatistiken”, SpaceX, spacex.com Wachsende Kleinsatelliten-Konstellationen, expandierende staatliche Tiefraumprogramme und sinkende Komponentenkosten treiben den Markt für Trägerraketen-Avionik gemeinsam in Richtung standardisierter, skalierbarer Architekturen. Anbieter, die strahlungsgehärtete Hardware mit softwaredefinierbarer Flexibilität verbinden, erhalten nun Beschaffungspriorität, während Halbleiterengpässe und Rückstände bei der Cybersicherheitszertifizierung die kurzfristige Expansion dämpfen. Die Wettbewerbsintensität bleibt moderat, da Hauptauftragnehmer wie Northrop Grumman und Thales ihren Marktanteil gegen agile Neueinsteiger wie Rocket Lab und Aurora verteidigen. Dennoch hält die Breite der Möglichkeiten die Austrittsbarrieren niedrig und den Markt für Trägerraketen-Avionik für spezialisierte Innovatoren offen.

Wichtigste Erkenntnisse des Berichts

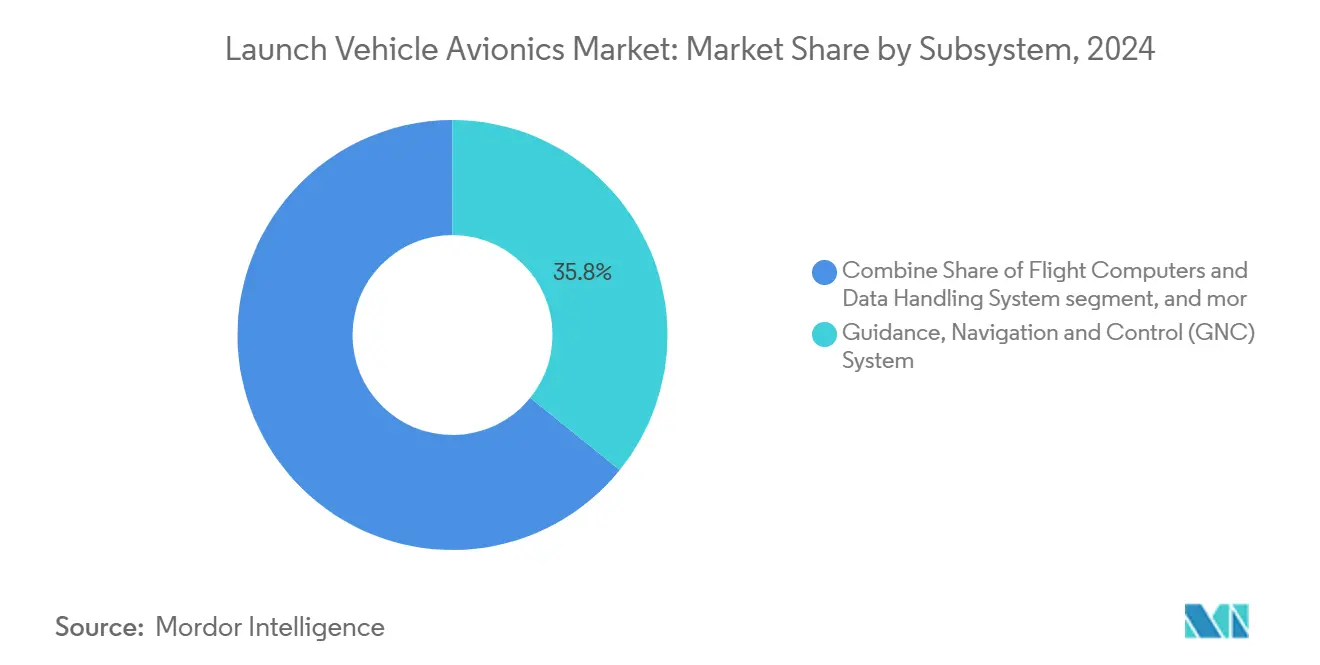

- Nach Subsystem führten Führungs-, Navigations- und Steuerungssysteme mit einem Marktanteil von 35,80 % am Markt für Trägerraketen-Avionik im Jahr 2024, während Telemetrie-, Verfolgungs- und Kommandosysteme bis 2030 voraussichtlich mit einer CAGR von 15,20 % wachsen werden.

- Nach Trägerraketen-Klasse entfielen auf kleine Fahrzeuge unter 1.000 kg im Jahr 2024 ein Anteil von 47,30 % an der Marktgröße für Trägerraketen-Avionik, und es wird erwartet, dass sie über den Prognosezeitraum mit einer CAGR von 14,60 % wachsen.

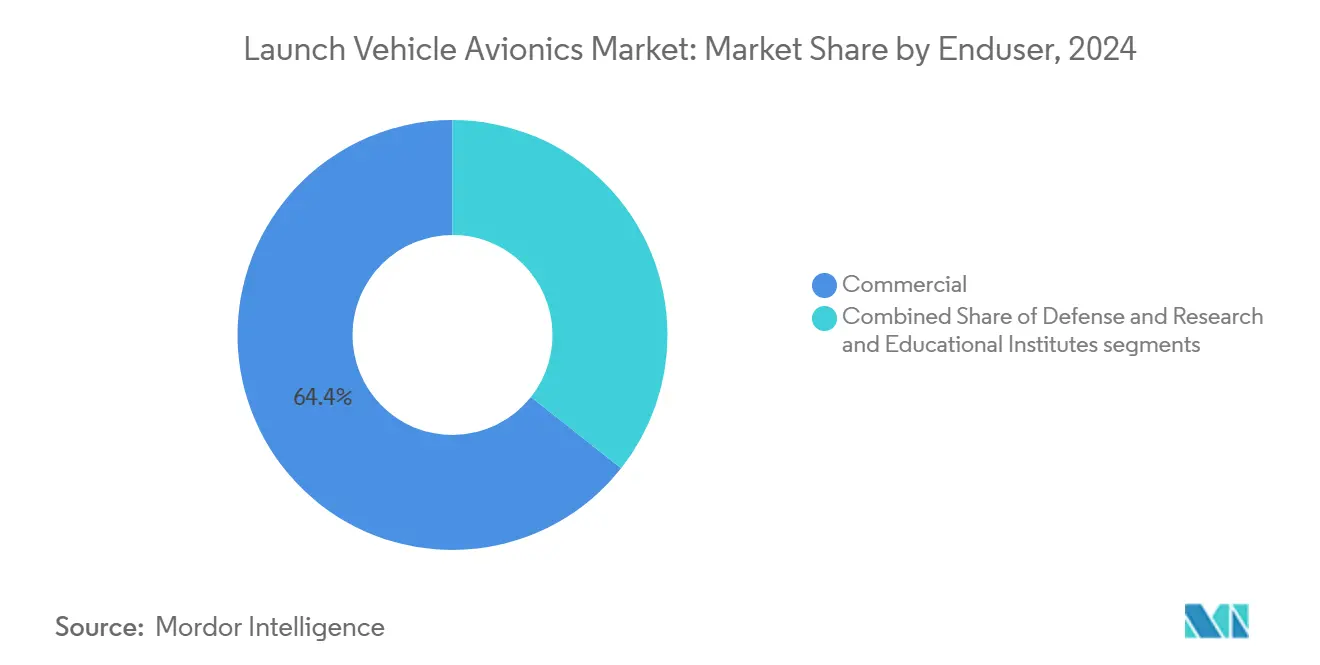

- Nach Endnutzer hielten kommerzielle Betreiber im Jahr 2024 einen Anteil von 64,35 %; Forschungs- und Bildungseinrichtungen wachsen bis 2030 mit einer CAGR von 14,87 %, da der demokratisierte Zugang die inkrementelle Nachfrage antreibt.

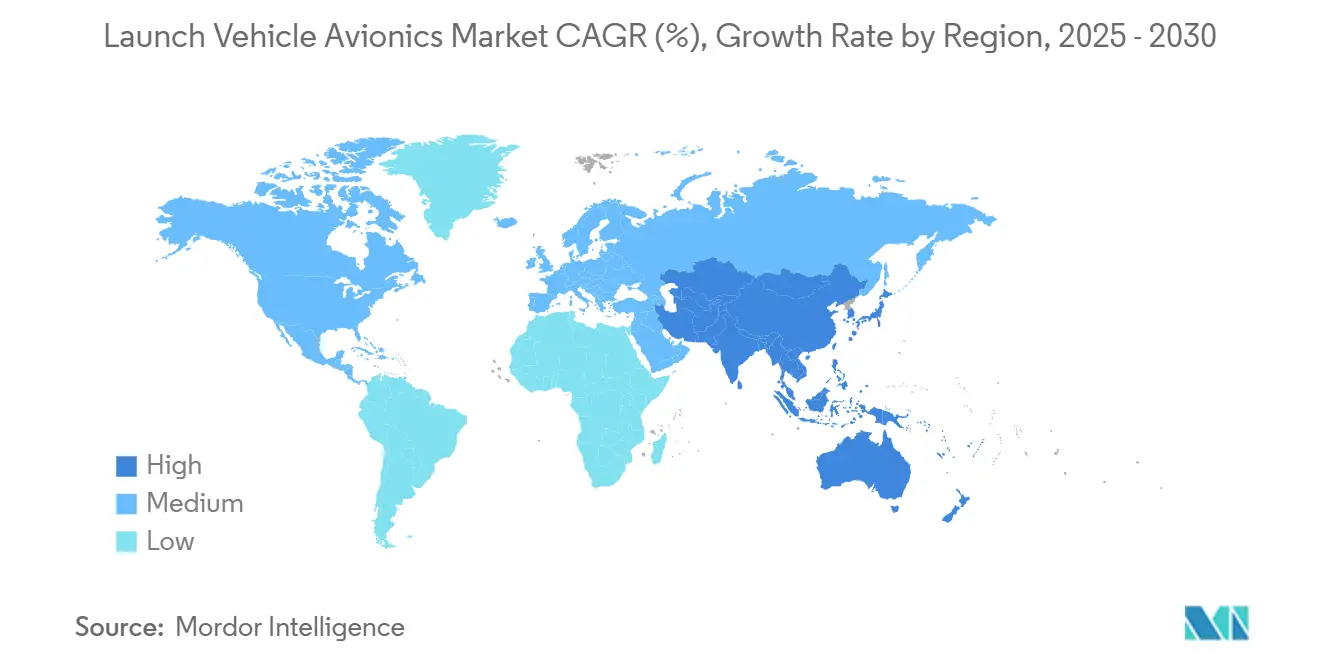

- Nach Geografie entfielen auf Nordamerika 44,20 % des Umsatzes im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 die schnellste regionale CAGR von 14,85 % verzeichnen soll, angetrieben durch die expandierenden Programme Chinas, Indiens und Japans.

Globale Markttrends und Erkenntnisse für Trägerraketen-Avionik

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kleinsatelliten-Konstellationen, der die Startkadenz antreibt | +2.5% | Global – Schwerpunkte in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wiederverwendbare Trägerraketen mit Bedarf an Hochzyklus-Avionik | +2.8% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Staatliche Tiefraumprogramme mit Bedarf an strahlungsgehärteten Systemen | +1.9% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Fortschritte bei kostengünstigen miniaturisierten COTS-Komponenten | +2.1% | Global, Fertigungsdichte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Einführung autonomer Flugsicherheitssysteme an Bord | +1.7% | Nordamerika und EU, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für Avionik-Startups mit Fokus auf digitale Zwillinge und künstliche Intelligenz | +1.8% | Finanzierungskonzentration in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kleinsatelliten-Konstellationen treibt die Startkadenz an

Rekordverdächtige Konstellationsaufbauten schreiben die Nachfragekurven im Markt für Trägerraketen-Avionik neu. Allein Starlink erforderte im Jahr 2024 96 dedizierte Starts, und parallele Netzwerke von Amazon, OneWeb und regionalen Neueinsteigern sorgen für eine unerbittliche Kadenz, die Integrationszeitpläne verkürzt. Betreiber bestehen nun auf Avionik, die die Vorstart-Validierung in Tagen statt Wochen abschließen kann, was Anbieter dazu veranlasst, Schnellverbindungsgeschirre, automatisierte Software-Ladevorgänge und Verifizierungswerkzeuge für digitale Zwillinge zu integrieren. Vorhersehbare Austauschpläne für alternde Konstellationsraumfahrzeuge schaffen rollende Upgrade-Fenster, die sicherstellen, dass der Markt für Trägerraketen-Avionik von gleichmäßigeren Auftragsströmen profitiert als die episodischen Programme der Ära der Einwegraketen. Regulierungsbehörden bei der Bundesbehörde für Kommunikation und der Internationalen Fernmeldeunion haben die Lizenzierung für Mega-Konstellationen vereinfacht, wodurch bürokratische Engpässe beseitigt wurden, die einst die Startraten drosselten und nachhaltige Beschaffungszyklen für Avionik stärkten.

Wiederverwendbare Trägerraketen mit Bedarf an Hochzyklus-Avionik

Falcon-9-Booster haben mehr als 20 Wiederflüge absolviert und bewiesen, dass Avionik nun Dutzende von thermischen, vibro-akustischen und Wiedereintritts-Belastungszyklen ohne Leistungsabfall überstehen muss. Diese Verschiebung zwingt Anbieter dazu, die Ermüdungsbeständigkeit von Lötverbindungen zu verbessern, breitere Betriebstemperaturbereiche festzulegen und Zustandsüberwachungs-Firmware zu integrieren, die Degradation erkennt, bevor sie die Missionssicherheit gefährdet. Die wirtschaftlichen Vorteile sind überzeugend: Die Amortisierung von 3 Millionen USD an Avionik-Hardware über 10 Flüge senkt die Kosten pro Mission laut Betreiberangaben um etwa 70 %. Der Markt für Trägerraketen-Avionik belohnt Anbieter, die in der Lage sind, Systeme für 15 oder mehr Zyklen gemäß NASA NPR 8705.4 und ESA-ECSS-Regelwerken zu zertifizieren. Blue Origins New Glenn und Rocket Labs Neutron verstärken dieses Nachfragesignal und verbreitern die Kundenbasis für Hochzyklus-Avionik weit über SpaceX hinaus.

Staatliche Tiefraumprogramme mit Bedarf an strahlungsgehärteten Systemen

NASAs Artemis und ESAs Hera-Missionen benötigen Elektronik, die einer mehrjährigen Strahlenbelastung weit entfernt von der Magnetosphäre der Erde standhält.[2]Quelle: NASA, „Artemis-Programmübersicht und Auftragnehmer-Vergaben”, nasa.gov Vertragsabschlüsse von über 4,2 Milliarden USD für Mondsysteme weisen erhebliche Budgets für Flugrechner, Leistungskonditionierungseinheiten und Trägheitssensoren zu, die so gehärtet sind, dass sie totale ionisierende Dosen von mehr als 100 krad(Si) aushalten. Solche Spezifikationen erhöhen die Stückpreise und ermöglichen Margen, die die geringeren Produktionsvolumina kompensieren, die für Erkundungsfahrzeuge typisch sind. Daher segmentiert sich der Markt für Trägerraketen-Avionik in hochwertige, volumenarme Tiefraumprogramme gegenüber preissensiblen, volumenstarken LEO-Startern, was diversifizierten Anbietern eine Absicherung gegen zyklische kommerzielle Schwankungen bietet. Die Einhaltung von ECSS-Q-ST-60-15C und MIL-STD-883 festigt die Position etablierter Anbieter mit zertifizierten Produktlinien weiter.

Fortschritte bei kostengünstigen miniaturisierten COTS-Komponenten

Galliumnitrid-Leistungsbauelemente (GaN) und System-on-Chip-Mikrocontroller aus hochvolumigen terrestrischen Fertigungsanlagen erreichen nun den Technologie-Reifegrad 9 für Raumflüge und verkürzen die Beschaffungsvorlaufzeiten für viele nicht-kritische Avionik-Karten von 52 Wochen auf unter 20 Wochen. Das durch CubeSat-Programme angesammelte Flugerbe gibt Hauptauftragnehmern von Trägerraketen das Vertrauen, COTS-Teile in primäre Flugrechner und Sensorsysteme zu migrieren. Asiatische Fertigungscluster in Taiwan und Südkorea liefern Kostensenkungen von bis zu 45 % gegenüber maßgeschneiderten strahlungsgehärteten Linien, ein Vorteil, der besonders für das Kleinstarter-Segment entscheidend ist, das fast die Hälfte des Marktes für Trägerraketen-Avionik ausmacht. Während Teile noch einer Aufwertungsprüfung für Schock-, Vibrations- und Losannahme-Strahlungstests unterzogen werden müssen, erweitern die Gesamteinsparungen die Margen und fördern iterative Designverbesserungen in einem jährlichen statt einem dekadischen Rhythmus.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifikations- und Strahlungshärtungskosten | -1.8% | Global, am höchsten in aufstrebenden Raumfahrtnationen | Langfristig (≥4 Jahre) |

| Lieferkettenengpässe bei strahlungsgehärteten Halbleitern | -1.2% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung für softwaredefinierte Avionik | -0.9% | Nordamerika und EU, weltweite Ausbreitung | Kurzfristig (≤2 Jahre) |

| Vibro-akustische Ermüdung begrenzt Wiederverwendungszyklen | -1.1% | Global, betrifft alle wiederverwendbaren Flotten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifikations- und Strahlungshärtungskosten

Die Erlangung von ECSS- oder MIL-STD-Flugerbe kann 40–60 % des Budgets eines neuen Avionik-Programms verbrauchen, wodurch modernste Designs für viele kleine Startups im Bereich Trägerraketen unerreichbar werden. Komponentenanbieter müssen Tests zur totalen ionisierenden Dosis, zu Einzelereignis-Latch-ups und zu Protonenverschiebungen durchführen, die die Entwicklung um bis zu zwei Jahre verlängern. Da die Produktionsläufe oft weniger als 300 Einheiten umfassen, treibt die Amortisierung von 30 Millionen USD an Qualifikationsausgaben den Preis pro Platine weit über kommerzielle Normen hinaus. Daher erlebt der Markt für Trägerraketen-Avionik eine Zweiteilung: Hauptauftragnehmer absorbieren die Kosten, um Tiefraum-Verträge zu sichern, während kapitalknappere Neueinsteiger auf COTS-Teile zurückgreifen und einen begrenzten Missionsumfang akzeptieren.

Lieferkettenengpässe bei strahlungsgehärteten Halbleitern

Das CHIPS- und Wissenschaftsgesetz leitet 52 Milliarden USD in inländische Fertigungsanlagen, doch strahlungsgehärtete Wafer sind nach wie vor auf eine Handvoll Gießereien weltweit angewiesen, was zu Vorlaufzeiten führte, die Anfang 2025 auf über 70 Wochen anstiegen.[3]Quelle: US-Kongress, „CHIPS- und Wissenschaftsgesetz von 2022”, congress.gov Abhängigkeiten von Einzelquellen erhöhen das Programmrisiko; eine verpasste Lieferung von Microchip oder BAE kann einen gesamten Fahrzeugqualifikationsplan zum Scheitern bringen. Aufstrebende Startunternehmen im asiatisch-pazifischen Raum sind besonders gefährdet, da Exportkontrollen häufig westliche strahlungsgehärtete Importe einschränken und sie zwingen, auf weniger bewährte lokale Alternativen umzusteigen. Solche Verzögerungen subtrahieren bis zu 1,2 Prozentpunkte von der prognostizierten CAGR des Marktes für Trägerraketen-Avionik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subsystem: Dominanz der Führungs-, Navigations- und Steuerungssysteme trifft auf Telemetrie-Dynamik

Führungs-, Navigations- und Steuerungssysteme hielten 35,80 % des Umsatzes im Jahr 2024 und behaupten ihre Rolle als zentrales Steuerungszentrum jeder Trägerrakete. Diese Dominanz resultiert aus strengen Fehlertoleranzanforderungen und den Premiumpreisen, die dreifach redundante Trägheitssysteme im Markt für Trägerraketen-Avionik erzielen. Dennoch wachsen Telemetrie-, Verfolgungs- und Kommandosysteme, unterstützt durch boomende Konstellationsbetriebe, mit einer CAGR von 15,20 %, was signalisiert, dass Betreiber Echtzeit-Datenverbindungen und die Orchestrierung von Trennungssequenzen ebenso hoch schätzen wie die reine Bahngenauigkeit. Die Entwicklung des Segments hin zu softwaredefinierten Funkgeräten und adaptiver Fehlerkorrektur setzt ein hohes Innovationstempo, das veraltete Mikrowellensender in Richtung Obsoleszenz drängt. Gleichzeitig profitieren Flugrechner und Datenverarbeitungs-Subsysteme von autonomen Bereichssicherheitsanforderungen und integrieren strahlungstolerante Mehrkernprozessoren, die KI-Inferenz zur Anomalieerkennung unterstützen. Elektrische Energiesysteme setzen Galliumnitrid-Wandler ein, um Masse zu reduzieren und die Effizienz über wiederholte Flüge hinweg zu verbessern, eine Verschiebung, die die thermische Belastung benachbarter Avionik-Karten verringert. Ergänzende Subsysteme, von der Umgebungssteuerung bis zur Strukturzustandsüberwachung, beanspruchen einen wachsenden Budgetanteil, da sich Missionsdauern verlängern und Betreiber vorausschauende Wartungseinblicke suchen.

Anbieter, die bewährte Navigationsalgorithmen mit offenen Architekturbussen kombinieren, sichern ihre Relevanz in einer Landschaft, die sich zunehmend in Richtung Modularität neigt. Umgekehrt könnten Telemetrieanbieter, die optische Downlink-Prototypen einsetzen, etablierte Anbieter überholen, die noch S-Band-Lösungen verfeinern. Die regulatorische Aufsicht durch RTCA DO-178C verpflichtet alle Subsystem-Hersteller zur Ausrichtung auf deterministische Software-Architekturen und drängt das Ökosystem in Richtung konvergenter Schnittstellenstandards, die das Integrationsrisiko senken und Startvorbereitung-Zyklen verkürzen.

Nach Trägerraketen-Klasse: Kleine Fahrzeuge gestalten die Werthierarchie neu

Kleine Starter mit einer Nutzlastkapazität von unter 1.000 kg erzielten im Jahr 2024 einen Umsatzanteil von 47,30 %, angetrieben durch Einzelorbit-Konstellationsabwürfe und schnelle Rideshare-Missionen, die große Booster nicht wirtschaftlich bedienen können. Ihre CAGR von 14,60 % signalisiert eine dauerhafte Dynamik, die den Marktanteil des Segments für Trägerraketen-Avionik vor Ende des Jahrzehnts auf über 50 % heben dürfte. Kompakte Fahrzeuge sind auf standardisierte Avionik-Suiten ausgerichtet, was es Herstellern der Electron-, RS1- und SLV-Serien ermöglicht, Lose von 1.000 Einheiten zu beschaffen und damit Kostenkurven zu drücken. Trotz des Erfolgs der Falcon 9 stehen mittlere Raketen vor einem strategischen Engpass: zu schwer für dedizierte CubeSat-Starts, aber zu klein für aufkommende schwere Nutzlast-Mondlogistik; sie müssen sich durch Zuverlässigkeit und Preis pro Kilogramm differenzieren. Schwere Starter mit Nutzlasten von über 20.000 kg behalten ihre Relevanz für Tiefraumflüge und GEO-Missionen; ihre Avionik umfasst Dreifachmodus-Sternsensoren und hochpräzise Trägheitsmesseinheiten, die Preise erzielen, die 4–5 Mal höher sind als bei Kleinstarter-Äquivalenten, was den Gesamtwert trotz Lücken in der Starthäufigkeit bedeutend hält.

Rocket Labs Neutron-Roadmap veranschaulicht eine hybride Strategie, bei der Avionik über gemeinsame Architekturen skaliert wird, um mehrere Massenklassen abzudecken. Space Exploration Technologies Corp.s (SpaceX's) interne Avionik-Produktion bevorzugt vertikale Integration, aber unabhängige Anbieter können dennoch Aufträge sichern, indem sie Drop-in-Ersatzteile anbieten, die für wiederverwendbare Zyklen zertifiziert sind. Gespräche mit Beschaffungsmanagern deuten darauf hin, dass After-Sales-Support und Ersatzteilverfügbarkeit die Auswahl zunehmend stärker beeinflussen als die Stückkosten, eine Nuance, die die Wettbewerbslandschaft des Marktes für Trägerraketen-Avionik prägt.

Nach Endnutzer: Kommerzielle Vorherrschaft, Aufstieg des Bildungssektors

Kommerzielle Betreiber generierten im Jahr 2024 64,35 % der Ausgaben, ihre Dominanz gestützt durch Breitband-Konstellationen und Erdbeobachtungsflotten, die eine unerbittliche Startkadenz erfordern. Diese Führungsposition dürfte anhalten, da sich Monetarisierungsmodelle weiterentwickeln, doch Forschungs- und Bildungseinrichtungen verzeichnen den stärksten Anstieg mit einer CAGR von 14,87 % bis 2030. Niedrigere Einstiegshürden, wie NASAs CubeSat-Startinitiative und ESAs Fly-Your-Satellite-Programm, ermöglichen es Universitäten, Fahrzeuge oder Subsysteme einzusetzen, die einst nur Nationalstaaten erschwinglich waren. Diese Kunden priorisieren intuitive Software, Plug-and-Play-Sensoren und schnelle Dokumentation gegenüber maximaler Strahlenresistenz und drängen Anbieter zu benutzerfreundlichen Designs. Verteidigungsbehörden sind zwar beständige Käufer, bevorzugen jedoch langlebige, klassifizierte Nutzlasten und schaffen damit eine eigene Spezifikationsebene – sichere Prozessoren, manipulationssichere Gehäuse, MIL-STD-1553-Busse –, die häufig von kommerziellen Standards abweicht. Der Markt für Trägerraketen-Avionik stratifiziert sich somit nach Missionsdauer und Sicherheitsanforderungen, was Nischenanbietern ermöglicht, neben Hauptauftragnehmern zu gedeihen.

Das kommerzielle Segment übertrifft den kombinierten Zuwachs von Verteidigungs- und Bildungsnutzern. Die Preissensibilität nimmt jedoch zu, da die Startkosten sinken, was Betreiber dazu veranlasst, Avionik-Garantien zu fordern, die auf die gesamte Servicevertraglaufzeit ausgerichtet sind, nicht nur auf den Einzelmissionserfolg.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 44,20 %, angetrieben durch 96 Starlink-Flüge, die Zertifizierung des Vulcan Centaur und rekordverdächtige NASA-Beschaffungen – Maßnahmen, die eine robuste inländische Anbieterbasis aufrechterhalten. Die regulatorische Klarheit der Region, ausgereifte Testgelände und reichlich vorhandenes Risikokapital stärken einen positiven Innovationszyklus, der die Marktführerschaft absichert. Startrampen in Florida, Kalifornien, Virginia und Alaska liefen nahezu im Wochentakt, was eine konsistente Nachfrage über alle Avionik-Subsysteme hinweg antrieb. Gleichzeitig trugen Kanadas Kleinsatelliten-Ambitionen und Mexikos aufkeimende Mikrosatelliten-Programme inkrementelles Volumen bei.

Der asiatisch-pazifische Raum verzeichnete das schnellste Tempo mit einer CAGR von 14,85 % und ist auf dem Weg, die Lücke zu Nordamerika vor 2030 zu verringern. Chinas Guowang-Konstellation und die Familie wiederverwendbarer Raketen verankern massive Beschaffungsblöcke, von denen ein Großteil an lokale Avionik-Anbieter gelenkt wird, um die Exposition gegenüber Exportkontrollen zu minimieren. Indiens Liberalisierung der Raumfahrtpolitik im Jahr 2024 eröffnete Möglichkeiten für mehr als 200 inländische Startups, von denen einige bereits Rideshare-Verträge abschließen, die indisch entwickelte Avionik-Suiten einbetten. Japans Space-One-Startrampe in der Nähe der Kii-Halbinsel zielt auf 20 Missionen jährlich ab, wobei jede modulare Avionik spezifiziert, die für kurze Umrüstzyklen optimiert ist, was regionale Aufträge steigert. Insgesamt vergrößern diese Programme den Marktfußabdruck für Trägerraketen-Avionik im asiatisch-pazifischen Raum und fördern die Lokalisierung von Anbietern.

Europa behauptet eine stabile Marktpräsenz durch ESAs Hera, ArianeGroups Ariane 6 und Thales' Argonaut-Lander, die alle auf strenge ECSS-Qualifikation angewiesen sind, die kontinentale Anbieter bevorzugt. Grenzüberschreitende Industriepolitiken lenken Arbeitsanteile nach Frankreich, Deutschland und Italien und erhalten Skaleneffekte aufrecht, auch wenn die Gesamtstartkadenz hinter Nordamerika zurückbleibt. Der Nahe Osten und Afrika stellen eine embryonale Nische dar; Israels Shavit-Upgrades und Südafrikas Mikrostarter-Konzepte schaffen Nachfragenischen, die exportkonforme, ITAR-freie Avionik-Lösungen erfordern – ein Differenzierungsmerkmal für europäische Anbieter. Insgesamt senkt die geografische Diversifizierung das systemische Risiko für den Markt für Trägerraketen-Avionik und stabilisiert Lieferketteninvestitionen.

Wettbewerbslandschaft

Der Markt für Trägerraketen-Avionik weist eine moderate Konzentration auf. Northrop Grumman Corporation, Thales Group und L3Harris Technologies, Inc. stützen sich auf Altverträge und vertikal integrierte Fertigung und verankern hochzuverlässige Nischen. Rocket Lab hat die Tragfähigkeit von hauseigener Avionik für kleine Starter demonstriert, und sein Electron-Erbe fließt nun in Neutron ein, was etablierte Anbieter im mittleren Klassensegment bedroht. SpaceX internalisiert weiterhin wichtige Avionik-Komponenten und nutzt Lernkurveneffekte aus mehr als 20 Wiederverwendungen pro Booster, um Hardware alle sechs Monate weiterzuentwickeln. Diese Geschwindigkeit zwingt externe Anbieter dazu, gleichzeitige Entwicklungsabläufe und Plattformen für digitale Zwillinge einzuführen, um relevant zu bleiben.

Strategisch gesehen spaltet sich das Feld auf. Volumenorientierte Anbieter priorisieren standardisierte Platinen, um über Booster-Familien hinweg zu migrieren und nicht wiederkehrende Entwicklungskosten zu minimieren. Premium-Anbieter konzentrieren sich auf strahlungsgehärtete oder tiefraum-fähige Einheiten, bei denen die Margen 35 % übersteigen. Patentanmeldungen stiegen im Jahr 2024 für autonome Flugabbruchlogik und KI-gestützte Sensorfusion an, was darauf hindeutet, dass geistiges Eigentum das nächste Wettbewerbsschlachtfeld prägen wird. Fusionen und Übernahmen, exemplarisch durch Lynx' Kauf von CoreAVI, unterstreichen ein Rennen um die Integration robuster sicherheitskritischer Grafik- und Verarbeitungs-IP unter einem Dach.

Regionalisierungstrends verkomplizieren das Bild. Chinesische Hersteller integrieren Avionik rückwärts, um westliche Sanktionen zu umgehen, während EU-Anbieter ITAR-freie Partner für Kunden im Nahen Osten und in Asien sind. Lieferketten-Resilienz-Initiativen im Rahmen des CHIPS-Gesetzes ermutigen US-amerikanische Hauptauftragnehmer zur Doppelquellenbeschaffung aus inländischen Fertigungsanlagen, was die Eintrittsbarrieren potenziell erhöht. Dennoch stellt die schiere Vielfalt der Nutzlastanforderungen sicher, dass selbst Nischenanbieter, wie Aurora Avionics mit Controllern für digitale Zwillinge, einen bedeutenden Anteil gewinnen können, wenn sie Zeitplan- und Kostenziele erfüllen. Insgesamt bleibt die Wettbewerbslandschaft dynamisch, mit etablierten Anbietern und Neueinsteigern, die um Designgewinne in einem Markt für Trägerraketen-Avionik kämpfen, der mit zweistelliger Rate wächst.

Marktführer in der Trägerraketen-Avionik-Branche

Northrop Grumman Corporation

Safran SA

Space Exploration Technologies Corp.

L3Harris Technologies, Inc.

Moog Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Rocket Lab sicherte sich einen Vertrag über 5,6 Milliarden USD im Rahmen der National Security Space Launch Phase 3 der US-Weltraumstreitkräfte. Dieser Vertrag, der die wiederverwendbare Neutron-Rakete für klassifizierte Missionen umfasst, soll den Markt für Startavionik ankurbeln, indem er Fortschritte in der wiederverwendbaren Raketentechnologie und bei Fähigkeiten für klassifizierte Missionen vorantreibt.

- März 2025: Aurora Avionics, ein in Edinburgh ansässiges Luft- und Raumfahrttechnologieunternehmen, sicherte sich 500.000 GBP (682.320 USD) von Kelvin Capital, Gabriel und Scottish Enterprise. Die Finanzierung wird die Entwicklung fortschrittlicher Führungssysteme für Raumstarts beschleunigen und die Expansion des Unternehmens am Royal Observatory in Edinburgh unterstützen.

Umfang des globalen Marktberichts für Trägerraketen-Avionik

| Führungs-, Navigations- und Steuerungssysteme (GNC) |

| Flugrechner und Datenverarbeitungssysteme |

| Telemetrie-, Verfolgungs- und Kommandosysteme |

| Elektrische Energiesysteme |

| Sonstige Systeme |

| Kleine Trägerraketen (unter 1.000 kg) |

| Mittlere Trägerraketen (1.000–20.000 kg) |

| Schwere Trägerraketen (mehr als 20.000 kg) |

| Kommerziell |

| Verteidigung |

| Forschungs- und Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Subsystem | Führungs-, Navigations- und Steuerungssysteme (GNC) | ||

| Flugrechner und Datenverarbeitungssysteme | |||

| Telemetrie-, Verfolgungs- und Kommandosysteme | |||

| Elektrische Energiesysteme | |||

| Sonstige Systeme | |||

| Nach Trägerraketen-Klasse | Kleine Trägerraketen (unter 1.000 kg) | ||

| Mittlere Trägerraketen (1.000–20.000 kg) | |||

| Schwere Trägerraketen (mehr als 20.000 kg) | |||

| Nach Endnutzer | Kommerziell | ||

| Verteidigung | |||

| Forschungs- und Bildungseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Trägerraketen-Avionik im Jahr 2025?

Der Sektor erzielte im Jahr 2025 einen Umsatz von 3,86 Milliarden USD und legte damit die Ausgangsbasis für einen starken Prognosezyklus.

Welches Subsystem führt die Ausgaben heute an?

Führungs-, Navigations- und Steuerungssysteme (GNC) halten 35,80 % des Umsatzes im Jahr 2024 und spiegeln ihre kritische Funktion für die Fahrzeugsicherheit und -leistung wider.

Warum sind kleine Starter so wichtig für das zukünftige Wachstum?

Kleine Fahrzeuge (unter 1.000 kg) Nutzlast kombinieren hohe Startkadenz mit standardisierter Avionik und treiben eine CAGR von 14,60 %, die andere Klassen übertrifft.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 14,85 % wachsen, dank der Dynamik chinesischer, indischer und japanischer Programme.

Wie beeinflusst die Wiederverwendbarkeit das Avionik-Design?

Wiederverwendbare Raketen zwingen Avionik dazu, Dutzende von thermischen und vibro-akustischen Zyklen zu überstehen, was Upgrades bei der Komponentenbeständigkeit und der Zustandsüberwachungs-Software erfordert.

Was schränkt die breitere Einführung KI-gesteuerter Avionik ein?

Erweiterte Cybersicherheitszertifizierung gemäß den sich weiterentwickelnden DO-178C- und FAA-Richtlinien fügt bis zu 18 Monate hinzu

Seite zuletzt aktualisiert am: