Marktgröße und Marktanteil für angetriebene chirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

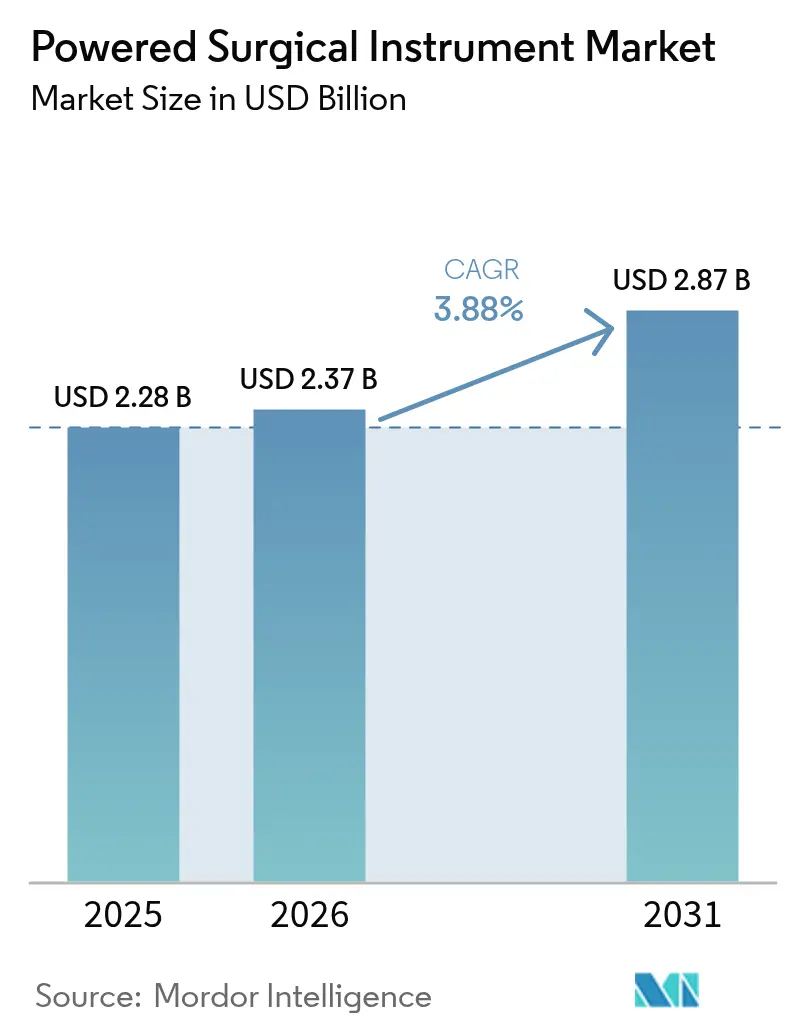

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für angetriebene chirurgische Instrumente von Mordor Intelligence

Die Marktgröße für angetriebene chirurgische Instrumente wird voraussichtlich von USD 2,28 Milliarden im Jahr 2025 auf USD 2,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,88 % über den Zeitraum 2026–2031 USD 2,87 Milliarden erreichen. Alternde Bevölkerungen, höhere chirurgische Volumina und schrittweise technologische Fortschritte tragen nach der frühen Adoptionsphase zum Wachstum bei. Die Nachfrage wird durch die Präferenz für minimalinvasive Techniken gestärkt, während regulatorische Maßnahmen zur Standardisierung der Sterilisation etablierten Lieferanten zugutekommen. Krankenhäuser priorisieren zudem integrierte Instrumentenplattformen zur Erfüllung von Kennzahlen der wertorientierten Versorgung, was die Premiumpreisgestaltung unterstützt. Der Infrastrukturausbau im asiatisch-pazifischen Raum und der Aufstieg spezialisierter ambulanter Operationszentren begründen eine geografische Verschiebung, die die aktuelle Umsatzführerschaft Nordamerikas im Markt für angetriebene chirurgische Instrumente ausgleicht.

Wichtigste Erkenntnisse des Berichts

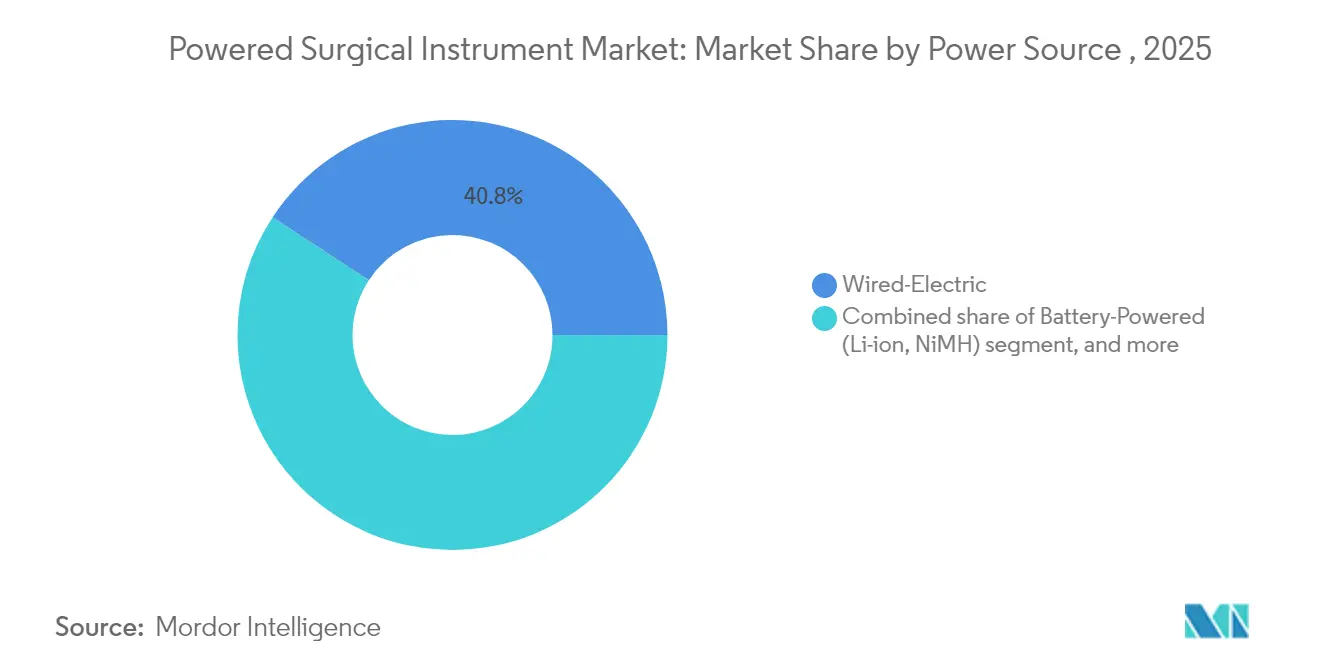

- Nach Stromquelle führten kabelgebunden-elektrische Systeme mit einem Marktanteil von 40,78 % im Markt für angetriebene chirurgische Instrumente im Jahr 2025; batteriebetriebene Systeme werden bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen.

- Nach Produkttyp entfielen Handstücke auf einen Anteil von 59,86 % an der Marktgröße für angetriebene chirurgische Instrumente im Jahr 2025, während Zubehör und Verbrauchsmaterialien die schnellste CAGR von 4,95 % bis 2031 aufweisen.

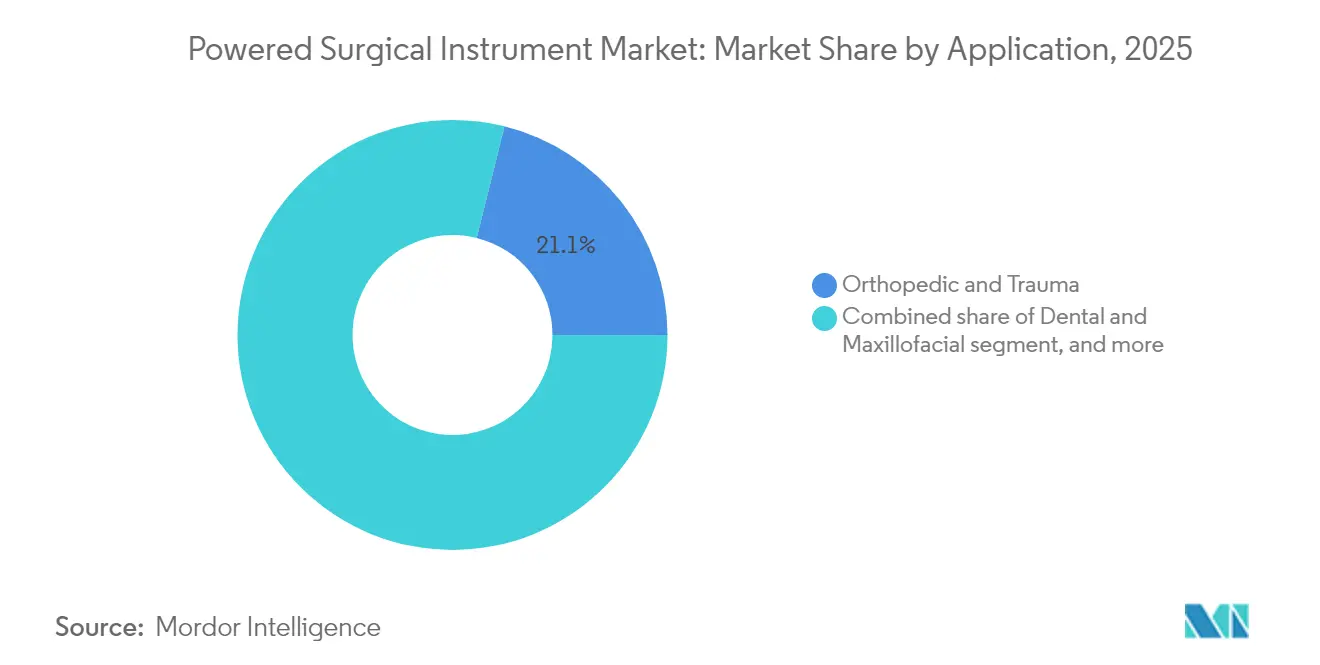

- Nach Anwendung entfielen orthopädische und traumatologische Eingriffe auf einen Anteil von 21,12 % an der Marktgröße für angetriebene chirurgische Instrumente im Jahr 2025; plastische und rekonstruktive Chirurgie schreitet mit einer CAGR von 5,96 % voran.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 71,83 % im Markt für angetriebene chirurgische Instrumente, während ambulante Operationszentren mit einer CAGR von 5,63 % wachsen sollen.

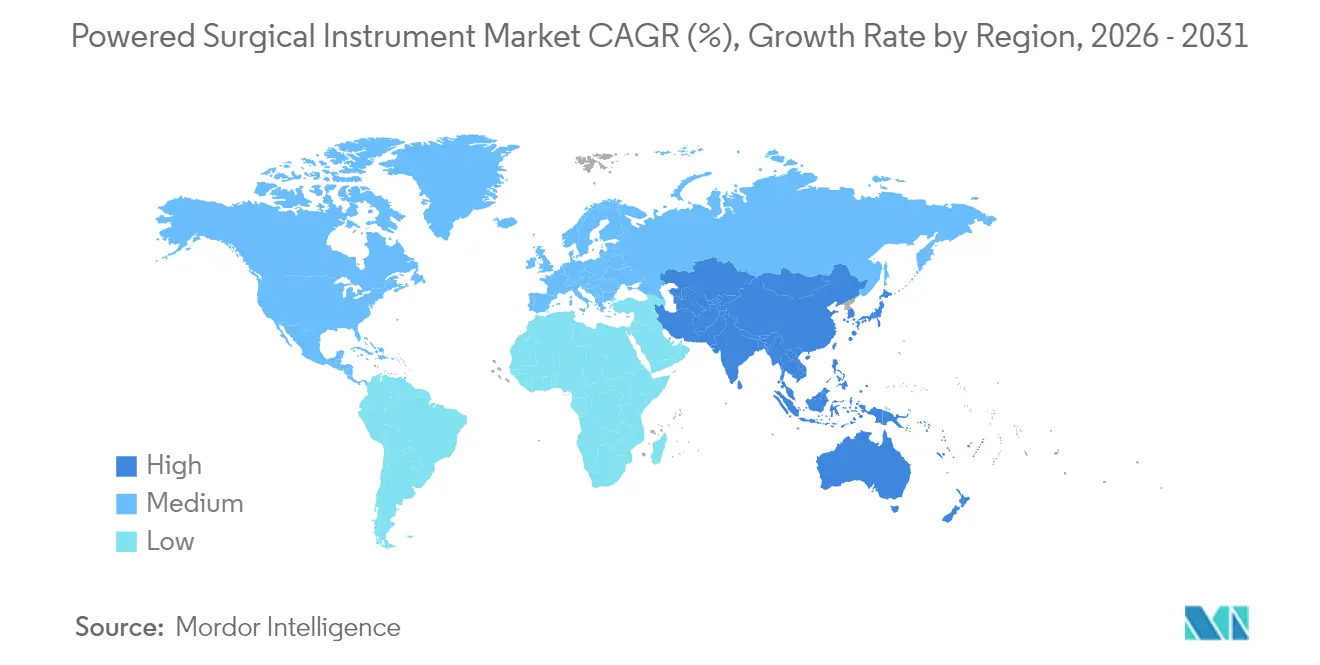

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 35,02 % am Markt für angetriebene chirurgische Instrumente, doch der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 5,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für angetriebene chirurgische Instrumente*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen chirurgischer Eingriffe und Traumafälle | +1.2% | Global, am höchsten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit degenerativen Erkrankungen | +0.8% | Nordamerika & Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Fortschritte bei angetriebenen Instrumenten | +0.7% | Global, angeführt von Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz minimalinvasiver und ambulanter Operationen | +0.6% | Global, frühe Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expansion spezialisierter ambulanter Operationszentren in Schwellenmärkten | +0.5% | APAC als Kern, Ausweitung auf MEA & Südamerika | Langfristig (≥ 4 Jahre) |

| Übergang zur wertorientierten Versorgung treibt Effizienzinvestitionen im OP an | +0.4% | Nordamerika & EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen chirurgischer Eingriffe und Traumafälle

Die globale Aktivität in Operationssälen steigt, da die Versicherungsabdeckung in Schwellenländern zunimmt und die Urbanisierung die Traumainzidenz erhöht. Notaufnahmen verlassen sich auf kraftbetriebene Bohrer und Sägen, um Frakturen schneller als mit manuellen Instrumenten zu stabilisieren, was die Ergebnisse verbessert und Intensivbetten freimacht[1]American College of Surgeons, "Kostenanalyse der robotergestützten Cholezystektomie," facs.org. Hochvolumenzentren im asiatisch-pazifischen Raum integrieren nun Hybridkonsolen, die Batterie- und Kabelbetrieb kombinieren, um die Umrüstzeit zwischen Traumafällen zu verkürzen. Verkehrsunfälle und Arbeitsunfälle schaffen eine vorhersehbare Nachfrage und verankern den Markt für angetriebene chirurgische Instrumente in schnell wachsenden Ballungsräumen. Krankenhäuser, die komplexe Polytraumata behandeln, kaufen zunehmend modulare Handstücksysteme, um den Bestand zu rationalisieren und schnelle Sterilisationszyklen zu gewährleisten. Chirurgen berichten von kürzeren Operationszeiten, was die administrative Unterstützung für weitere Investitionen in Antriebsplattformen stärkt.

Wachsende geriatrische Bevölkerung mit degenerativen Erkrankungen

Menschen ab 65 Jahren sind die am schnellsten wachsende Bevölkerungsgruppe in entwickelten Volkswirtschaften und treiben die Volumina bei Gelenkersatz und Wirbelsäulenfusionen nach oben. Diese Eingriffe sind auf Hochdrehmomentbohrer und Reibahlen angewiesen und sichern eine langfristige Umsatzbasis für den Markt für angetriebene chirurgische Instrumente. Erstattungspauschalen in den Vereinigten Staaten für Hüft- und Kniearthroplastik veranlassen Krankenhäuser, Eingriffe effizient durchzuführen, was leichte Batterie-Handstücke begünstigt, die die Ermüdung des Chirurgen verringern. Europäische ambulante Operationseinheiten führen nun tagesklinische Hüftrevisionen durch und nutzen kabellose Systeme zur Vereinfachung des OP-Aufbaus. Japanische Kliniken setzen tragbare Konsolen ein, um geriatrische Patienten im ländlichen Raum über mobile Operationsteams zu versorgen und den Zugang zu erweitern. Diese demografisch bedingte Nachfrage ist struktureller Natur und sichert eine dauerhafte Vertriebspipeline für Lieferanten bis 2030 und darüber hinaus.

Kontinuierliche technologische Fortschritte bei angetriebenen chirurgischen Instrumenten

Lithium-Ionen-Akkus liefern nun vier bis sechs Stunden Laufzeit und haben gegenüber früheren Modellen fast 20 % an Gewicht verloren, was die Ergonomie verbessert, ohne das Drehmoment zu beeinträchtigen. Intelligente Konsolen zeichnen Nutzungsmetriken auf und prognostizieren den Wartungsbedarf, was vorausschauende Servicepläne ermöglicht, die Ausfallzeiten minimieren und die Lebensdauer der Anlagen verlängern. Software-Updates werden drahtlos installiert, sobald die Instrumente angedockt sind, obwohl Krankenhäuser Cybersicherheitsprotokolle zum Schutz von Patientendaten einsetzen[2]IEEE, "Zukunft der chirurgischen Robotik," ieee.org. Firmware-gesperrte Drehmomenteinstellungen unterstützen auch die Zertifizierung, indem sie Parameter an die Präferenzen des Chirurgen anpassen. Technologische Fortschritte ermöglichen es Herstellern, Premiumpreise aufrechtzuerhalten und die Bruttomargen im Markt für angetriebene chirurgische Instrumente trotz Beschaffungsscrutiny zu erweitern.

Zunehmende Akzeptanz minimalinvasiver und ambulanter Operationen

Arthroskopische, laparoskopische und endoskopische Ansätze verkürzen die Erholungszeit und entsprechen den Anreizen der Kostenträger für kürzere Aufenthalte. Ambulante Operationszentren verzeichnen ein mittleres einstelliges Wachstum, da Patienten Einrichtungen mit kürzeren Zeiten von der Aufnahme bis zur Entlassung bevorzugen. Kabellose Shaver und Hin- und Hersägen, die für 90-minütige Arthroskopien konzipiert sind, beseitigen Stolperfallen in kompakten Operationssälen. Die WALANT-Technik hat die bürobasierte Handchirurgie mit kraftbetriebenen Mikrobohrern, die unter Lokalanästhesie arbeiten, populär gemacht und die chirurgische Versorgung weiter dezentralisiert. Versicherer erstatten eine wachsende Liste von Eingriffen in ambulanten Einrichtungen, was die Nachfrage nach tragbaren Akkus und sterilisierbaren Gehäusen ankurbelt. Infolgedessen vertiefen Lieferanten ihre Portfolios mit kleinen Konsolen und stärken den Markt für angetriebene chirurgische Instrumente in Nicht-Krankenhausumgebungen.

Analyse der Hemmnisse des Marktes für angetriebene chirurgische Instrumente*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für angetriebene Instrumente | –0.9% | Global, am höchsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem chirurgischem Personal in einkommensschwachen Regionen | –0.6% | Schwellenmärkte in APAC, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und umweltbezogene Vorschriften zur Sterilisation und Batterieentsorgung | –0.5% | Nordamerika & Europa, Ausweitung auf Japan und Australien | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedenken bei netzwerkverbundenen chirurgischen Geräten | –0.3% | Global, mit erhöhtem Fokus in den Vereinigten Staaten und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für angetriebene Instrumente

Die Anschaffungspreise liegen zwischen USD 50.000 und USD 200.000, während jährliche Serviceverträge in der Regel 10–15 % der ursprünglichen Ausgaben ausmachen, was die Budgets kleinerer Einrichtungen belastet. Studien zeigen, dass Einwegartikel für die robotergestützte Cholezystektomie laparoskopische Äquivalente ohne überlegene Ergebnisse übersteigen können, was Administratoren dazu veranlasst, den ROI fortschrittlicher Konsolen in Frage zu stellen. Kliniken in Schwellenmärkten verzögern häufig Upgrades und kaufen gebrauchte kabelgebundene Systeme, um Batterieersatzkosten zu vermeiden. Mehrjährige Leasingmodelle verbreiten sich, doch die Zinssatzvolatilität erhöht die Finanzierungskosten und könnte die Anschaffungspläne kurzfristig dämpfen. Folglich hemmt die Kapitalintensität die Marktdurchdringung, auch wenn klinische Teams eine starke Präferenz für angetriebene Lösungen äußern.

Mangel an qualifiziertem chirurgischem Personal in einkommensschwachen Regionen

Viele einkommensschwache Länder operieren mit Chirurg-zu-Bevölkerungs-Verhältnissen weit unter den WHO-Empfehlungen, was die Eingriffvolumina unabhängig von der Geräteverfügbarkeit begrenzt. Die Ausbildung an angetriebenen Systemen erfordert Kadaverlabore und virtuelle Simulatoren, die den meisten medizinischen Hochschulen fehlen. Ländliche Krankenhäuser haben Schwierigkeiten bei der Personalgewinnung, da fortschrittliche Instrumente nach wie vor selten sind, was städtisch-ländliche Disparitäten perpetuiert. Wo Personalengpässe bestehen, sehen Distributoren ein begrenztes Umsatzpotenzial, was die Expansion des Marktes für angetriebene chirurgische Instrumente verlangsamt. Internationale NGOs stellen modulare Werkzeugkits für Missionschirurgien bereit, doch diese episodischen Interventionen schaffen keine nachhaltige kommerzielle Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für angetriebene chirurgische Instrumente

Nach Stromquelle:

Batteriesysteme treiben Mobilitätstrends voranLithium-Ionen-Batterieplattformen haben den Markt für angetriebene chirurgische Instrumente vorangetrieben, wobei Batteriesysteme bis 2031 eine CAGR von 4,72 % verfolgen. Im Jahr 2025 hielten kabelgebunden-elektrische Geräte noch einen Anteil von 40,78 %, was auf Legacy-Installationen in Hochvolumenzentren zurückzuführen ist, die eine unterbrechungsfreie Stromversorgung schätzen. Baugruppen mit austauschbaren Batteriepacks verkürzen die Umrüstzeit in ambulanten Einrichtungen und gewinnen in orthopädischen Traumaräumen an Bedeutung. Hybridkonsolen wechseln nahtlos von Netzstrom auf Batteriebetrieb bei intraoperativer Neupositionierung und gewährleisten die Sterilität kabelfreier Abdeckungen. Der Wettbewerb konzentriert sich nun auf die Langlebigkeit der Ladezyklen und Echtzeit-Batteriediagnostik, die in die Anlagenverwaltungssoftware der Krankenhäuser einfließt. Im Prognosezeitraum halten Portabilitätsvorteile Batterieeinheiten an der Spitze neuer Installationen, insbesondere im wachsenden Netz ambulanter Operationszentren im asiatisch-pazifischen Raum.

Chirurgen nennen reduzierte Kabelunordnung und leichtere Handstücke als wichtige ergonomische Vorteile bei Arthroplastiken, die über zwei Stunden dauern können. Pneumatische Plattformen behalten eine Nischennachfrage in der Neurochirurgie aufgrund ihrer ultraweichen Drehmomentabgabe, verfügen jedoch nicht über die Konnektivität, die Krankenhäuser von digitalen OP-Investitionen erwarten. Lieferanten integrieren daher Bluetooth-Firmware-Updates in Batterie-Handstücke und koppeln sie mit sterilisierbaren Ladedocks. Preissensible Krankenhäuser in Lateinamerika bevorzugen weiterhin kabelgebundene Systeme, die über Inzahlungnahmeprogramme aufgearbeitet werden und die Vorabkosten senken. Ausgewogene Käufe über alle Stromtypen hinweg halten den Markt für angetriebene chirurgische Instrumente diversifiziert und unterstreichen Batterieinnovation als dauerhaften Wachstumshebel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Umsatzströme aus Verbrauchsmaterialien beschleunigen sichHandstücke dominierten 2025 mit 59,86 % der Umsätze und sind damit der wirtschaftliche Eckpfeiler des Marktes für angetriebene chirurgische Instrumente. Sägesysteme und Hochgeschwindigkeitsbohrer führen die orthopädische Nachfrage an, während Shaver Marktanteile in HNO- und Sportmedizineinrichtungen gewinnen. Unterdessen expandieren Zubehör und Verbrauchsmaterialien mit einer CAGR von 4,95 %, wobei Einweg-Fräser, Klingen und Hülsen den Herstellern ein vorhersehbares Einkommen pro Eingriff bieten. Krankenhäuser akzeptieren höhere variable Kosten, da Einwegartikel die Resterilisierungsarbeit eliminieren und mit Infektionskontrollprüfungen übereinstimmen.

OEMs bündeln Serviceverträge mit automatischem Versand von Klingen basierend auf Nutzungsdaten aus intelligenten Konsolen und schaffen so rentenähnliche Einnahmen. Die Expansion von Verbrauchsmaterialien glättet auch die Erträge gegenüber zyklischen Kapitalbudgets und positioniert Lieferanten, um makroökonomische Schwankungen zu überstehen. Plastische Chirurgiekliniken übernehmen Mikrofrässpitzen für Rhinoplastik-Verfeinerungen und veranschaulichen, wie eingriffsspezifische Verbrauchsmaterialien die Kundenbasis erweitern. Digitale Bestellportale, die mit Bestandssensoren verbunden sind, binden Kunden weiter ein und stärken den Markt für angetriebene chirurgische Instrumente durch dauerhafte Beziehungen.

Nach Anwendung:

Plastisch-chirurgische Eingriffe beschleunigen die ErholungOrthopädische und traumatologische Eingriffe hielten 2025 einen Anteil von 21,12 % der Umsätze und profitierten von steigenden Sportverletzungen und Gelenkerkrankungen in alternden Gesellschaften. Doch plastische und rekonstruktive Chirurgie ist das am schnellsten wachsende Segment mit einer CAGR von 5,96 %, da Patienten nach der Pandemie elektive Behandlungen wieder aufnehmen. Kraft-Mikrobohrer und Dermashaver beschleunigen kosmetische Eingriffe und unterstützen ambulante Arbeitsabläufe.

Zahn- und kieferchirurgische Einrichtungen nutzen schlanke Handstücke zur Navigation in eingeschränkten Mundbereichen, während die Neurochirurgie drehmomentkontrollierte Mikrosägen in Verbindung mit Navigationssensoren erfordert. Robotergestützte Integrationen entstehen bei kardiothorakalen Eingriffen, obwohl die Übernahme durch die Kosten begrenzt wird. In allen Anwendungen dreht sich der Markt für angetriebene chirurgische Instrumente weiterhin in Richtung fachübergreifender Plattformen, die die Anzahl der in multidisziplinären Operationssälen erforderlichen Konsolen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Ambulante Zentren gewinnen WachstumsprämieKrankenhäuser hielten 2025 einen Anteil von 71,83 %, gestützt durch eingebettete Beschaffungs- und Sterilisationskapazitäten. Ambulante Operationszentren expandieren jedoch mit einer CAGR von 5,63 % dank Kostenträgeranreizen und Patientenkomfort. Kabellose Konsolen, die in kompakte Behandlungsräume passen, untermauern diesen Wandel, während die Integration elektronischer Patientenakten eine schnelle Terminplanung unterstützt.

Spezialisierte orthopädische Kliniken setzen Hochgeschwindigkeitsreibahlen ein, die Hüftrevisionen zu halbtägigen Eingriffen machen und den Bettenbedarf sowie das Wiederaufnahmerisiko reduzieren. Zahnarztpraxen investieren in leichte Batteriehandbohrer zur Rationalisierung von Implantat-Workflows. Staatliche Traumaeinheiten in Indien erproben Batterie-Notfallkits, die Hubschrauber begleiten, und veranschaulichen neuartige Feldeinsätze. Diese vielfältigen Nutzungsmuster erweitern den Markt für angetriebene chirurgische Instrumente über das gesamte Versorgungskontinuum.

Geografische Analyse

Markt für angetriebene chirurgische Instrumente in Nordamerika

Nordamerika führte 2025 mit einem Umsatzanteil von 35,02 %. Medicare-Bündel stimulieren die Kapitalausgaben für Instrumente, die die OP-Zeit verkürzen, während Chirurgen in den Vereinigten Staaten intelligente Konsolen einsetzen, die eine prädiktive Servicediagnostik ermöglichen. Kanadas provinzielle Einkaufsgruppen bevorzugen Mehreingriff-Sets, um die Rendite im Rahmen universeller Budgets zu maximieren, und Mexikos Grenzkrankenhäuser nutzen den Markt für angetriebene chirurgische Instrumente, um Medizintouristen zu versorgen.

Markt für angetriebene chirurgische Instrumente in Europa

Europa ist die zweitgrößte Region. Deutschland, Frankreich und Italien verzeichnen ein Wachstum orthopädischer Eingriffe, das mit der alternden Bevölkerung zusammenhängt, und Krankenhäuser übernehmen wertbasierte Verträge, die kürzere Verweildauern honorieren. Das Vereinigte Königreich richtet seine Beschaffungsrichtlinien an den Kosten-pro-Fall-Schwellenwerten des NHS aus, was das Beschaffungsgewicht auf die Lebensdaueranalyse aus Konsolenprotokollen verlagert. Die EU-Medizinprodukteverordnung fordert robuste klinische Daten, die etablierte Marken liefern können, was sie gegen preisgetriebenen Wettbewerb schützt und gleichzeitig die Patientensicherheit stärkt.

Markt für angetriebene chirurgische Instrumente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 5,21 % die stärkste CAGR. Chinas Kreiskrankenhäuser modernisieren ihre Geräteinventare, da die nationale Versicherung die orthopädische Abdeckung ausweitet. Indiens städtische Ballungsräume eröffnen hochvolumige Tageskliniken, die batteriebetriebene Sets bevorzugen. Japans überalternde Gesellschaft hält stetige Hüft- und Wirbelsäulenvolumina aufrecht, während Südkoreas Schönheitstourismus europäische Mikrobohrer importiert, um ausländische Patienten zu bedienen. Die ASEAN-Harmonisierung hat die Zulassungsfristen verkürzt, doch lokale Inhaltsvorschriften fördern Partnerschaften zwischen multinationalen Unternehmen und regionalen OEMs. Zusammengenommen skizzieren diese Dynamiken einen entscheidenden Wachstumsvektor für den Markt für angetriebene chirurgische Instrumente in den aufstrebenden asiatischen Volkswirtschaften.

Regulatorisches Umfeld

Chirurgische Kraftinstrumente werden als Medizinprodukte reguliert, wobei der Marktzugang von Qualitätsmanagementanforderungen, der Geräteklassifizierung und sich weiterentwickelnden Standards für wiederverwendbare Instrumente und vernetzte Geräte beeinflusst wird. In den Vereinigten Staaten umfasst die FDA-Aufsicht Zulassungswege vor Markteinführung (einschließlich 510(k) für viele inkrementelle Aktualisierungen) und Fertigungskontrollen; die FDA Quality Management System Regulation (QMSR) trat im Februar 2026 in Kraft und richtete die Qualitätsanforderungen für Medizinprodukte enger an ISO 13485-ähnlichen Rahmenwerken aus, wodurch der Compliance-Fokus für globale Lieferketten, die Krankenhäuser und ambulante Operationszentren bedienen, zunahm.

In Europa begünstigen die klinischen Nachweispflichten und Post-Market-Verpflichtungen der EU-MDR weiterhin etablierte Anbieter mit ausgereifter technischer Dokumentation. Im Jahr 2026 wurden mit politischen Aktualisierungen taktische Wege für ausgewählte Geräteklassen eingeführt, darunter im März 2026, als die Europäische Kommission delegierte Rechtsakte verabschiedete, die die Liste der Well-Established-Technologies-Geräte (WET) erweiterten und damit möglicherweise den Aufwand für klinische Prüfungen bei berechtigten Technologien verringerten. Im Juni 2026 erließ die Kommission Durchführungsbeschlüsse zur Aktualisierung harmonisierter Normen im Rahmen der MDR/IVDR, wodurch die Bedeutung der Konformität mit harmonisierten EN/ISO-Normen für den Marktzugang sowie für die Verifizierungs- und Testverfahren wiederverwendbarer Instrumente gestärkt wurde.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, verankert durch Stryker, Medtronic und Johnson & Johnson's DePuy Synthes, die jeweils über breite Kataloge und Händlernetzwerke verfügen. Diese Unternehmen konkurrieren bei Akkulaufzeit, ergonomischem Design und Konsolenanalytik. De Soutter Medical und MicroAire verfolgen Nischensegmente in der Kranio-Maxillofazialchirurgie und gewinnen Kunden mit maßgeschneiderten Servicepaketen. Asiatische Marktteilnehmer nutzen Kostenvorteile, doch strenge Sterilisationsnormen dämpfen eine schnelle Eskalation.

Strategische Schwerpunkte betonen Plattform-Ökosysteme. Johnson & Johnson MedTech arbeitet weltweit mit Chirurgen zusammen, um Ergebnisklassifikationen für Operationsstellen zu harmonisieren, und nutzt seinen digitalen Polyphonic-Hub zur Integration von Instrumentendaten und zur Information von Leistungs-Dashboards. Strykers neueste Konsole warnt das Personal, wenn Sägeblätter das Ende ihrer Lebensdauer erreichen, und reduziert so Bruchereignisse. Partnerschaften zwischen Werkzeugherstellern und Softwareanbietern betten Cybersicherheitsprotokolle ein, die den IT-Anforderungen der Krankenhäuser entsprechen.

Fusionen und Übernahmen setzen sich fort. Applied Industrial Technologies erwarb im Juni 2025 IRIS Factory Automation und fügte Robotik-Know-how hinzu, das die Montage von Antriebshandstücken verfeinern kann. Lieferanten schließen auch Fertigungsallianzen in Indien ab, um lokale Inhaltsregeln zu erfüllen und so Ausschreibungen zu beschleunigen. Insgesamt konzentriert sich der Wettbewerb darauf, die Gesamtverfahrenskosten zu senken und gleichzeitig die Ergonomie für Chirurgen zu verbessern, was den Markt für angetriebene chirurgische Instrumente technologisch lebendig und kommerziell diszipliniert hält.

Marktführer der Branche für angetriebene chirurgische Instrumente

Stryker Corporation

Medtronic plc

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

B. Braun (Aesculap)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für angetriebene chirurgische Instrumente

- Stryker

- Medtronic

- Johnson & Johnson

- Zimmer Biomet

- B. Braun (Aesculap)

- Smiths Group

- Conmed

- De Soutter Medical

- MicroAire

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

Analyse der Unternehmen im Markt für angetriebene chirurgische Instrumente lesen

Marktchancen und Zukunftsaussichten

Ein Weißraum entsteht rund um Plattformen, die traditionelle Kraft-Handstücke mit softwaredefinierten Steuerungen, Echtzeit-Feedback und robotischen oder navigationsnahen Funktionen kombinieren, ohne dass Einrichtungen bestehende Roboterplattformen ersetzen müssen. In der Orthopädie stellte Stryker im Februar 2026 das Mako Robotic Power System (Mako RPS) als begrenzte Markteinführung vor und positionierte handgeführte Robotik als Brücke zwischen vertrauten Kraftwerkzeug-Workflows und robotergestützter Planung, was mit den Prioritäten der Krankenhäuser hinsichtlich OP-Effizienz und standardisierter Ausführung übereinstimmt. Bei Wirbelsäulen- und Schädeleingriffen erhielt Medtronic im April 2026 eine CE-Kennzeichnung für das chirurgische System Stealth AXiS, das Planung, Navigation und robotergestützte Ausführung integriert, was die Nachfrage nach Ökosystemen von Kraftwerkzeugen stärkt, die sich in eine breitere digitale OP-Infrastruktur einbinden lassen.

Über orthopädische Bohrer und Sägen hinaus erweitern Klammersysteme und andere energieaffine Kraftsysteme das Chancenfeld, insbesondere dort, wo Artikulations- und Feedback-Funktionen begrenzte Anatomien und die Präferenz von Chirurgen für umsetzbare intraoperative Hinweise adressieren. Im April 2026 erhielt Johnson and Johnson die CE-Kennzeichnung für den ETHICON 4000 Surgical Stapler mit 3D-Klammertechnologie, und Reach Surgical (Genesis MedTech) erhielt die CE-Kennzeichnung für den motorisierten Klammerapparat iREACH IRIS mit Echtzeit-Feuerungskurven-Feedback und 90-Grad-Artikulation. Zusammen mit der FDA-510(k)-Zulassung, die Olympus im April 2026 für den POWERSEAL Open Extended Jaw Sealer/Divider erhielt, deuten diese Markteinführungen auf kurzfristigen Kommerzialisierungsspielraum für hochwertige Einweg-Schnittstellen und intelligentes, verfahrensspezifisches Zubehör hin, das installierte Handstückbasen ergänzt und den wiederkehrenden Umsatzmix verbessert.

Jüngste Branchenentwicklungen im Markt für angetriebene chirurgische Instrumente

- April 2026: Olympus erhielt die FDA-510(k)-Zulassung für den POWERSEAL Open Extended Jaw Sealer/Divider, was die Integration in Workflows mit Kraftinstrumenten ermöglicht. Die Zulassung erweitert den Zugang zu energieunterstützter Versiegelung in der Allgemein- und Spezialchirurgie und stärkt die Präsenz von Olympus im Instrumenten-Ökosystem. Dieser Meilenstein unterstützt eine nahtlosere Schnittstelle zwischen Kraft-Handstücken und Verfahrenssoftware und verbessert die intraoperative Effizienz.

- Juni 2025: Johnson and Johnson MedTech brachte das System KINCISE 2 auf den Markt, einen automatisierten chirurgischen Impaktor, der für Knie- und Hüftrevisionseingriffe zugelassen ist. Durch die Automatisierung der Impaktionsschritte bei stark variierenden Revisionsfällen unterstützt die Markteinführung die Ziele der Workflow-Konsistenz in orthopädischen OP-Sälen und stärkt den Ökosystem-Sog für ergänzende Portfolios aus Kraftwerkzeugen und Implantaten.

- August 2024: DePuy Synthes brachte das VELYS Active Robotic-Assisted System (VELYS SPINE) für Wirbelsäulenfusionseingriffe auf den Markt. Die Plattform erweitert die installierte Basis von Navigations- und Robotiklösungen, die mit Workflows für Kraftinstrumente interagieren, und beschleunigt die Nachfrage nach integrierten, verfahrensfertigen Kombinationen aus Werkzeug und Software in der Wirbelsäulenchirurgie.

Markt für angetriebene chirurgische Instrumente Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für chirurgische Kraftinstrumente Umsätze aus motorisierten, elektrisch betriebenen, batteriebetriebenen oder pneumatischen chirurgischen Werkzeugen, die während Eingriffen zum Schneiden, Bohren, Fräsen, Klammern, Rasieren oder Spülen verwendet werden, zusammen mit den zugehörigen Konsolen und Verbrauchszubehörteilen, die mit ihnen verkauft werden.

Umfangsausschlüsse: Manuelle chirurgische Instrumente, vollständige robotische Chirurgieplattformen, eigenständige elektrochirurgische Generatoren sowie Service- oder Vermietungserlöse werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Stromquelle

- Kabelgebunden-elektrisch

- Batteriebetrieben (Li-Ion, NiMH)

- Pneumatisch / Stickstoff

- Hybride intelligente Konsolen

- Nach Produkttyp

- Handstücke

- Bohrsysteme

- Sägesysteme

- Reibahlensysteme

- Stapler

- Shaver & Debridement-Instrumente

- Sonstige Handstücke

- Stromquellen & Steuerungen

- Zubehör & Verbrauchsmaterialien

- Handstücke

- Nach Anwendung

- Orthopädie & Traumatologie

- Zahn- & Kieferchirurgie

- Neurochirurgie & Wirbelsäule

- Kardiothorakal & Kardiovaskulär

- Plastische & Rekonstruktive Chirurgie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte orthopädische & zahnärztliche Kliniken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird verwendet, um die Faktenbasis festzulegen und sicherzustellen, dass unsere Annahmen mit dem übereinstimmen, was in Operationssälen und beim Krankenhauseinkauf tatsächlich geschieht. Wir stützen uns auf öffentliche Gesundheitsstatistiken und Verfahrensvolumina aus Quellen wie der Weltgesundheitsorganisation, den US-CDC, der OECD und nationalen Gesundheitsministerien, um zu verstehen, wie schnell sich der chirurgische Pool verändert.

Wir nutzen zudem regulatorische und produktklassifizierende Referenzen (zum Beispiel die US-FDA und ähnliche nationale Regulierungsbehörden), um die Produktabdeckung konsistent zu halten, und prüfen begutachtete klinische Literatur, um zu verstehen, wo Kraftwerkzeuge bei gängigen Verfahren eingesetzt werden. Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Pressemitteilungen helfen uns, den Produktmix und die Umsatzexposition zu interpretieren. Wo verfügbar, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentaktivität selektiv zur Gegenprüfung genutzt. Diese Beispiele sind nicht erschöpfend, und wir haben während der Recherche auch andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf, zu validieren, was tatsächlich gekauft und verwendet wird, und dies dann in wiederholbare Marktmathematik zu übersetzen. Wir sprechen mit Beschaffungsverantwortlichen in Krankenhäusern, Klinikern, Leitern der Sterilgutaufbereitung und Distributoren in APAC, EMEA und Amerika, um Annahmen zu Austauschzyklen, Zubehör-Pull-through und Preisgestaltung im realen Kaufverhalten zu verankern. Wenn Desk-Research-Daten widersprüchlich sind, verwenden wir Folgefragen, um Bandbreiten einzuengen und die endgültigen Modelleingaben vor der Prognose festzulegen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | APAC: 39% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 39% | EMEA: 34% |

| Kleinere Akteure: 20% | Manager: 45% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Bedarfspools unter Verwendung von Verfahrensvolumina und dem Anteil der Fälle, die typischerweise Kraftwerkzeuge erfordern, und wird dann durch Anwendung von Nutzungs- und Austauschmustern in Stückzahlbedarf umgewandelt. Um die Gesamtsummen praxisnah zu halten, führen wir parallel auch eine Bottom-up-Prüfung durch. Für wichtige Werkzeuggruppen multiplizieren wir erhobene durchschnittliche Verkaufspreise mit geschätzten Stückzahlen und nutzen anschließend Kanal-Feedback, um Ausreißer anzupassen.

Die Eingaben, die die Ergebnisse in diesem Markt am stärksten beeinflussen, umfassen den Mix aus orthopädischen und Trauma-Eingriffen, die Durchdringung von Kraftwerkzeugen bei Fällen in Wirbelsäulen-, HNO- und Neurochirurgie, die installierte Basis von Konsolen und Batterien, die durchschnittliche Anzahl an pro Eingriff verwendeten Aufsätzen sowie die Art und Weise, wie Krankenhäuser Investitions- gegenüber Verbrauchsbudgets verwalten. Wo Verfahrensvolumina auf Länderebene unvollständig sind, verwenden wir Stellvertreterindikatoren wie Operationsraten pro Kopf und Krankenhausbettenkapazität und korrigieren diese anschließend durch interviewbasierte Bandbreiten.

Für die Prognose führen wir eine Szenarioanalyse mit einem zentralen Fall durch, der durch Expertenkonsens zu Verfahrenswachstum, Normalisierung elektiver Eingriffe und Preisentwicklung für Batterien und Aufsätze gestützt wird. Sensitivitätsprüfungen konzentrieren sich auf Austauschzyklen und Zubehör-Pull-through, da kleine Änderungen bei beiden Eingaben den Gesamtmarktwert wesentlich verschieben können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Verfahrenstrendlinien, gemeldetem Kategorienwachstum bei Krankenhausausgaben und beobachteten Preisspannen von Käufern und Distributoren abgeglichen. Wenn eine Zahl unstimmig wirkt, verfolgen wir das Problem bis zu einer bestimmten Eingabe zurück (zum Beispiel Zubehörnutzung pro Fall) und testen diese Annahme dann mit gezielten Rückfragen erneut.

Vor der Freigabe durchläuft das Modell und die Erzählung mehrstufige Analystenprüfungen, die sich auf Jahresvergleiche, länderübergreifende Zusammenfassungen und Währungskonsistenz konzentrieren. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie regulatorischen Änderungen, Lieferunterbrechungen oder größeren Verschiebungen bei den Volumina elektiver Eingriffe. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass der Datensatz die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für chirurgische Kraftinstrumente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chirurgische Kraftinstrumente können sich unterscheiden, selbst wenn sie scheinbar denselben Bereich abdecken, hauptsächlich weil der Produktkorb und der Umsatzerfassungspunkt zwischen den Quellen nicht einheitlich sind. Abweichungen zeigen sich auch, wenn sich einige Schätzungen auf ältere Verfahrensbasisdaten stützen oder eine einheitliche globale Preiskurve anwenden, ohne den Mix anzupassen.

Eigenständige elektrochirurgische Generatoren liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser eine Ausschluss kann die Gesamtsummen im Vergleich zu Quellen verringern, die eine breitere chirurgische Energieausgabe in dieselbe Zahl einbeziehen. Weitere Abweichungen entstehen dadurch, ob Zubehör und zugehörige Dienstleistungen eingeschlossen sind, ob Werte ab Werk oder als Transaktionswert erfasst werden, und wie Austauschzyklen für Konsolen, Batterien und Aufsätze über den Prognosezeitraum behandelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,37 Mrd. USD (2026) | |

| Globaler Marktbericht A | 2,36 Mrd. USD (2024) | Verwendet Werte ab Werk und gibt an, dass verwandte Dienstleistungen eingeschlossen sind, was die Vergleichbarkeit gegenüber Modellen mit reinem Transaktionswert für Werkzeuge verändern kann. Die Jahresbasis ist früher, und die Behandlung von Zubehör und Dienstleistungen entspricht möglicherweise nicht der Art und Weise, wie Konsolen, Batterien und Aufsätze im Krankenhauseinkauf bewertet werden. |

| Branchenveröffentlichung B | 2,60 Mrd. USD (2023) | Oft als übergeordnete Pressemitteilungsschätzung mit begrenzten Details zu Ausschlüssen kommuniziert, und es scheint eine breitere Palette von Zubehör und Komponenten zu bündeln. Das Basisjahr ist früher, und Annahmen zu Verfahrenswachstum und Preisgestaltung werden zur Validierung typischerweise nicht offengelegt. |

Insgesamt erklärt sich die Spanne hauptsächlich dadurch, was als Teil des Ökosystems der Kraftwerkzeuge gezählt wird und ob Umsätze ab Werk, als Transaktionswert oder mit eingeschlossenen Dienstleistungen erfasst werden. Indem die Umfangselemente auf verfahrensbezogene Nachfragetreiber rückverfolgbar gehalten werden und zentrale Eingaben mit Käufern und Kanalteilnehmern überprüft werden, bleibt das Modell von einem Aktualisierungszyklus zum nächsten leichter reproduzierbar und prüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für angetriebene chirurgische Instrumente?

Die Marktgröße für angetriebene chirurgische Instrumente beläuft sich im Jahr 2026 auf USD 2,37 Milliarden und soll bis 2031 USD 2,87 Milliarden erreichen.

Welche Region wächst im Markt für angetriebene chirurgische Instrumente am schnellsten?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 5,21 %, angetrieben durch Investitionen in die Gesundheitsinfrastruktur und den Anstieg ambulanter Operationszentren.

Warum gewinnen batteriebetriebene Systeme an Beliebtheit?

Batterieplattformen bieten kabelfreie Mobilität, leichtere Handstücke und bis zu sechs Stunden Laufzeit und erfüllen damit ergonomische und Effizienzanforderungen in ambulanten Einrichtungen.

Welche Produktkategorie generiert die höchsten wiederkehrenden Umsätze?

Zubehör und Verbrauchsmaterialien wachsen mit der schnellsten CAGR von 4,95 %, da Einwegklingen und -fräser den Lieferanten ein vorhersehbares Einkommen pro Eingriff bieten.

Wie wirken sich hohe Kapitalkosten auf die Akzeptanz aus?

Preise von USD 50.000–200.000 zuzüglich jährlicher Serviceverträge schrecken kleinere Einrichtungen ab, insbesondere in Schwellenmärkten, und verlangsamen die Marktdurchdringung.

Welche Auswirkungen werden regulatorische Änderungen auf neue Marktteilnehmer haben?

Vereinfachte FDA-Nutzergebührenverhandlungen könnten die Genehmigungszeiten für schrittweise Aktualisierungen verkürzen, doch strenge klinische Anforderungen gemäß EU-Medizinprodukteverordnung halten hohe Markteintrittsbarrieren aufrecht.

Seite zuletzt aktualisiert am: