Marktgröße und Marktanteil für monoklonale Antikörpertherapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 326.38 Milliarden US-Dollar |

| Marktgröße (2031) | 619.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für monoklonale Antikörpertherapeutika von Mordor Intelligence

Die Marktgröße für monoklonale Antikörpertherapeutika wird voraussichtlich von 287,13 Milliarden USD im Jahr 2025 auf 326,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 619,38 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,67 % über den Zeitraum 2026–2031 entspricht.

Investitionen verlagern sich hin zu Präzisionsbiologika, die breit wirksame niedermolekulare Substanzen verdrängen, während Multi-Target-Konstrukte unter beschleunigten Zulassungsverfahren schneller zu Patienten gelangen. Anbieter sehen klinischen und wirtschaftlichen Nutzen in Heimverabreichungsformaten, die Krankenhaustage reduzieren und Wiederaufnahmestrafen senken. Anhaltender Biosimilar-Druck veranlasst Innovatoren, auf Antikörper-Wirkstoff-Konjugate zu setzen, die Premium-Preisbänder verteidigen. Produktionsstandorte konsolidieren sich zudem im asiatisch-pazifischen Raum, wo neue Kapazitäten die Kosten pro Gramm auf unter 120 USD senken und große adressierbare Märkte erschließen.

Wichtigste Erkenntnisse des Berichts

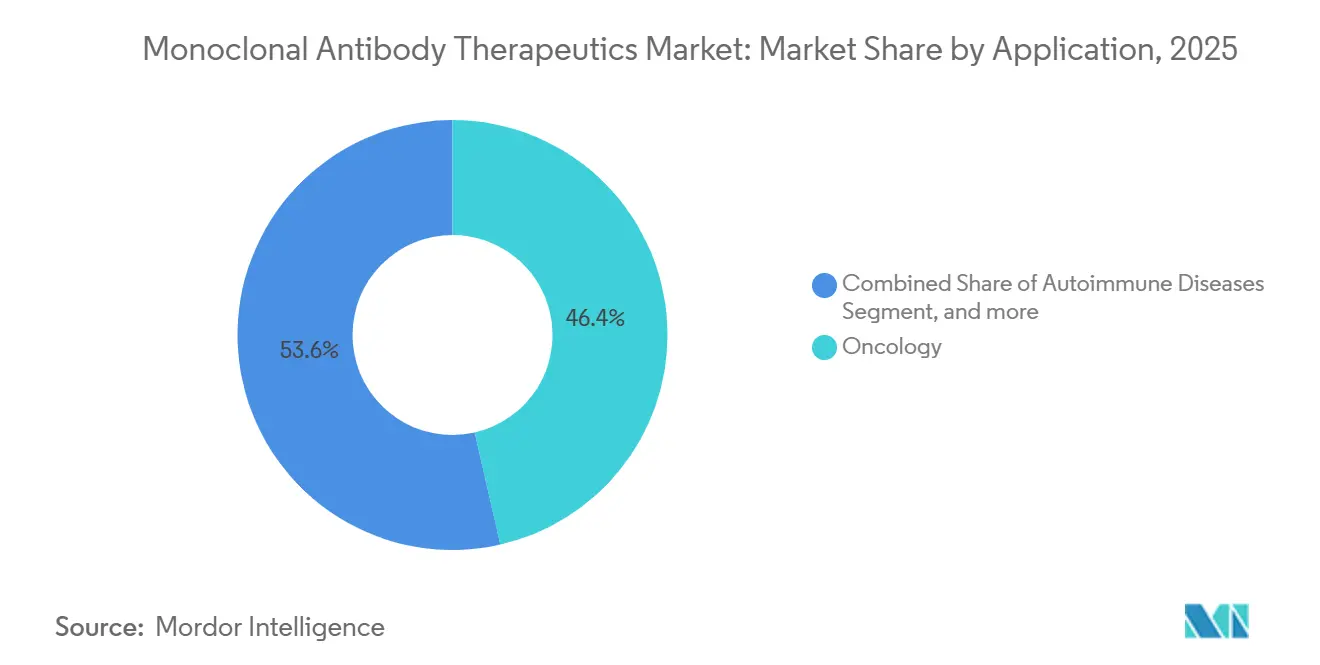

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 46,43 %, während Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen werden.

- Nach Quelle hielten humanisierte Antikörper im Jahr 2025 einen Anteil von 49,54 %, wobei bispezifische Formate bis 2031 voraussichtlich mit einer CAGR von 15,89 % zulegen werden.

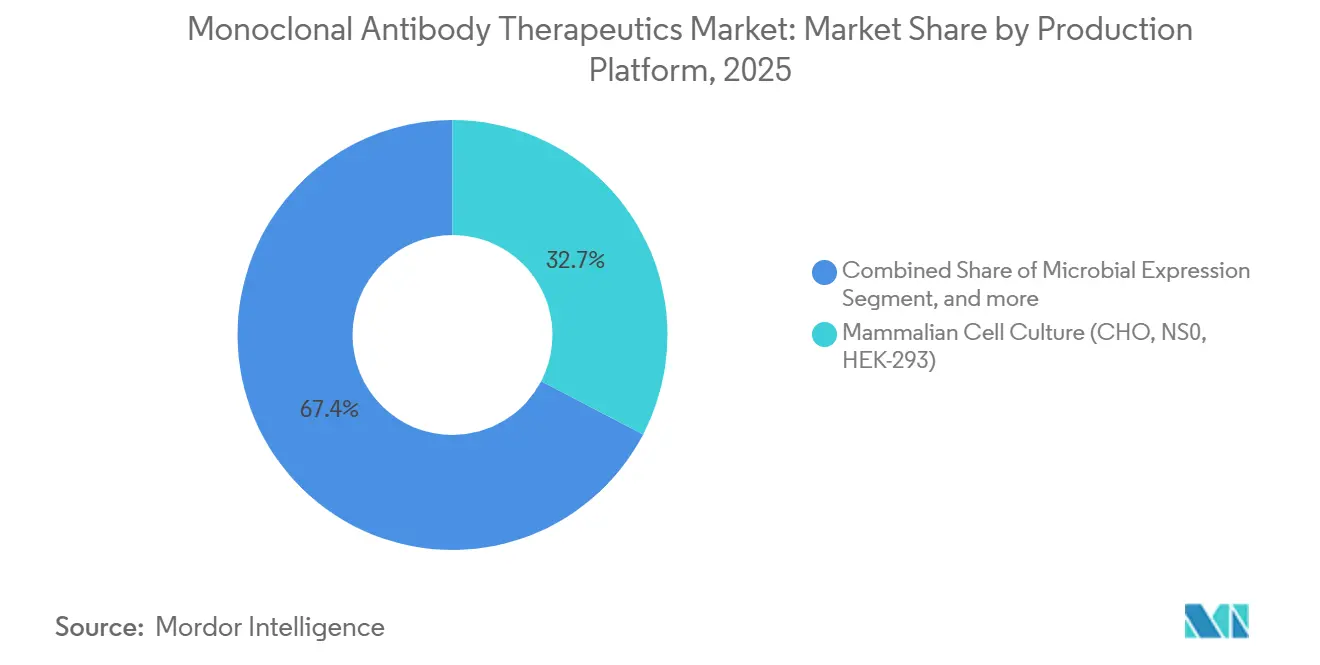

- Nach Produktionsplattform entfiel auf die Säugetierzellkultur im Jahr 2025 ein Anteil von 32,65 % der Basis, während transgene Systeme im Prognosezeitraum voraussichtlich eine CAGR von 15,32 % erzielen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 62,65 % der Ausgaben, während Heimversorgungskanäle bis 2031 mit einer CAGR von 16,43 % wachsen.

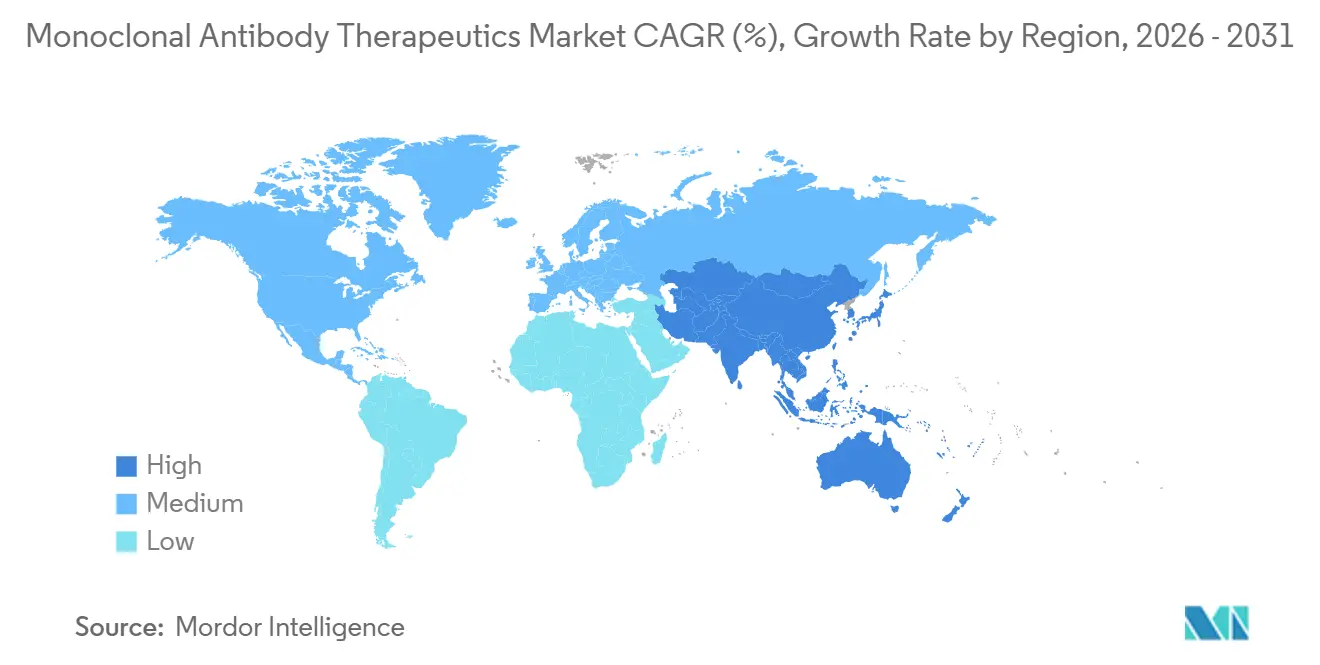

- Nach Geografie erzielte Nordamerika im Jahr 2025 mit 42,76 % den größten Anteil, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste CAGR von 14,65 % liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für monoklonale Antikörpertherapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Krankheitslast durch Krebs und Autoimmunerkrankungen | +2.8% | Global, mit höchster Inzidenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +2.1% | Global, konzentriert in Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Beschleunigte regulatorische Zulassungsverfahren für Biologika | +2.3% | Nordamerika, Europa, APAC (China, Japan) | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für zielgerichtete Therapien gegenüber niedermolekularen Substanzen | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Antikörpertechnik und Verabreichungstechnologien | +2.0% | Global, F&E konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Wachsende Biologika-Produktionskapazität in Schwellenmärkten | +1.8% | APAC-Kern (China, Indien, Südkorea), Ausstrahlungseffekte auf den Nahen Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Krankheitslast durch Krebs und Autoimmunerkrankungen

Die Krebsinzidenz stieg im Jahr 2024 auf 20 Millionen Neuerkrankungen, und Autoimmundiagnosen übersteigen weltweit mittlerweile 80 Millionen. Acht neue Onkologie-Antikörper wurden 2025 auf dem US-Markt zugelassen und festigten mehrstufige Sequenzierungen, die das Überleben verlängern, aber die Kosten pro Patient erhöhen. Standardtherapien stützen sich nun auf PD-1-, PD-L1- und TNF-alpha-Blockaden, die der historischen Chemotherapie in Wirksamkeit und Verträglichkeit überlegen sind. Die Autoimmunversorgung folgt einem ähnlichen Verlauf wie IL-23-Inhibitoren mit achtwöchiger Dosierung zur Verbesserung der Therapietreue bei chronischen Patienten. Vor diesem makroökonomischen Hintergrund skaliert der Markt für monoklonale Antikörpertherapeutika weiterhin durch Volumenexpansion, noch bevor Preiseffekte berücksichtigt werden.

Wachsende geriatrische Bevölkerungsbasis

Personen ab 65 Jahren werden bis 2030 22 % der Weltbevölkerung ausmachen[1]Vereinte Nationen, "Weltbevölkerungsaussichten 2025," un.org. Ältere Bevölkerungsgruppen weisen eine höhere Prävalenz von Krebserkrankungen, Immunstörungen und altersbedingten ophthalmologischen Erkrankungen auf, die auf biologische Modulation angewiesen sind. Die Medicare-Ausgaben für infundierte Antikörper erreichten 2025 trotz aufkommender Preiskontrollen 48 Milliarden USD und verzeichneten ein zweistelliges Wachstum. Komfort bleibt entscheidend; subkutane Versionen von Legacy-Infusionen erzielten innerhalb von 18 Monaten eine Penetration von 35 % bei Osteoporosepatienten ab 70 Jahren. Der demografische Anstieg sichert die Nachfrage nach monoklonalen Antikörpertherapeutika, selbst wenn die Stückpreise ausgehandelten Senkungen unterliegen.

Beschleunigte regulatorische Zulassungsverfahren für Biologika

Vierzehn Antikörper erhielten 2025 in den USA den Breakthrough- oder Accelerated-Status, wodurch die mittlere Prüfzeit auf 6,5 Monate verkürzt wurde. Europa und China spiegeln diese Geschwindigkeit wider und reduzieren die Wartezeiten für qualifizierende Einreichungen auf unter 200 Tage. Sponsoren erzielen einen First-Mover-Vorteil, der einen Marktanteil von 60 % sichert, bevor Wettbewerber erscheinen, und Einnahmen fließen während der Bestätigungsstudienfenster. Allerdings verloren drei Wirkstoffe die Zulassung, als ihre Überlebensdaten nicht ausreichten, was das kalkulierte Risiko verdeutlicht, das Entwickler eingehen. Die Markteinführungsgeschwindigkeit bleibt daher ein zweischneidiges Schwert im Markt für monoklonale Antikörpertherapeutika.

Zunehmende Präferenz für zielgerichtete Therapien gegenüber niedermolekularen Substanzen

Eine ASCO-Umfrage aus dem Jahr 2025 ergab, dass 68 % der US-amerikanischen Onkologen Checkpoint-Inhibitoren nun als Erstlinientherapie bei metastasiertem Melanom wählen. Kostenträger verstärken diese Tendenz, indem sie führende Antikörper in bevorzugte Stufen einordnen und gleichzeitig die Zuzahlungen für ältere Chemotherapien erhöhen. Verschreiber im Bereich Autoimmunerkrankungen folgen einer ähnlichen Hierarchie, wobei IL-17- und IL-23-Wirkstoffe Methotrexat bei neu diagnostizierten Patienten verdrängen. Sobald Kliniker eine dauerhafte Remission mit Biologika beobachten, begünstigt therapeutische Trägheit die Fortsetzung, selbst angesichts des Biosimilar-Eintritts, der die Preise um 40 % senkt. Dieses klinische Vertrauen sichert das langfristige Volumen für den Markt für monoklonale Antikörpertherapeutika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungsherausforderungen | -1.9% | Global, besonders ausgeprägt in Europa und Schwellenmärkten mit begrenzten Budgets | Mittelfristig (2–4 Jahre) |

| Komplexe Produktions- und Lieferkettenanforderungen | -1.2% | Global, Engpässe in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken und Profile unerwünschter Ereignisse | -0.8% | Global, erhöhte Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Biosimilar-Wettbewerb nach Patentablauf | -1.5% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungsherausforderungen

Die Großhandelspreise liegen zwischen 80.000 und 250.000 USD pro Behandlungszyklus, und Deutschland senkte 2025 die Referenzpreise für Onkologie-Antikörper um 22 %[2]Gemeinsamer Bundesausschuss, "Nutzenbewertungsbeschlüsse Q4 2025," g-ba.de. Das US-amerikanische Inflation Reduction Act stellte drei Antikörper für Rabattverhandlungen 2026 ein, die bis zu 40 % des Listenpreises abschneiden und die Herstellerrendite schmälern können. Schwellenländer wenden noch strengere Obergrenzen an, die multinationale Einnahmen verwässern, aber den lokalen Zugang verbessern. Zur Sicherung der Bruttomarge setzen Unternehmen auf wertbasierte Verträge, die Kostenträgern Rückerstattungen gewähren, wenn Endpunkte verfehlt werden. Erfolgreiche Real-World-Datensätze werden zu entscheidenden Belegen, da Stakeholder die Budgetauswirkungen genau prüfen.

Komplexe Produktions- und Lieferkettenanforderungen

Kampagnen dauern bis zu 21 Tage, und Kontaminationen in einem beliebigen Schritt erzwingen monatelange Abschaltungen, wie beim Ausfall einer Schweizer Anlage im Jahr 2025 zu beobachten war. Drei Lieferanten kontrollieren den Großteil der Medieneingaben, was einen Preisanstieg von 18 % ermöglichte, der die Warenkosten um 25.000 USD pro Kilogramm erhöhte. Kühlkettenprobleme vernichteten nach einem Logistikausfall Mitte 2025 Fertigwarenbestände im Wert von 12 Millionen USD. Regulierungsbehörden stellten 2025 38 % mehr Beanstandungen aus, was unterstreicht, dass die Einhaltung der cGMP-Vorschriften nicht optional ist. Diese Realitäten begrenzen die unmittelbare Skalierung und treiben die Kosteninflation im Markt für monoklonale Antikörpertherapeutika voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Infektionskrankheiten übertreffen das Wachstum der Onkologie

Die Onkologie machte 2025 46,43 % des Umsatzes aus, doch Infektionskrankheiten werden voraussichtlich die höchste CAGR von 15,76 % aufweisen, angetrieben durch staatliche Vorräte und Pandemieversicherungsprogramme. Die Marktgröße für monoklonale Antikörpertherapeutika im Bereich Infektionsanwendungen wird voraussichtlich steigen, da BARDA-Zuschüsse 1,2 Milliarden USD für den Voraberwerb von Gegenmitteln gegen Atemwegsviren übersteigen. Staatliche Beschaffung sichert Volumina unabhängig von Versicherungsdynamiken und bietet Neueinsteigern eine verlässliche Ausgangsbasis.

Die Onkologie wächst weiterhin aufgrund der Ausweitung der Berechtigung für Checkpoint-Inhibition, doch die Sättigung bei reifen Tumoren dämpft das Tempo. Autoimmunerkrankungen fügen stabile Wiederholungsdosierungen hinzu, während die Ophthalmologie durch Injektionen mit verlängertem Intervall, die die Flaschenumdrehungen begrenzen, verlangsamt wird. Die Neurologie ist heute noch klein, gewinnt jedoch mit krankheitsmodifizierenden Erfolgen bei Alzheimer an Bedeutung. Jedes Teilgebiet veranschaulicht die sich erweiternde Leinwand, die den Markt für monoklonale Antikörpertherapeutika vorantreibt.

Nach Quelle: Bispezifische Formate definieren Behandlungsparadigmen neu

Humanisierte Antikörper erzielten 2025 49,54 % des Umsatzes und bleiben aufgrund geringer Immunogenität und bekannter Prozesse prominent. Dennoch verbuchen bispezifische Konstrukte, obwohl sie heute nur 8 % ausmachen, eine rasche CAGR von 15,89 %. Ihre Dual-Target-Wirkung umgeht Resistenzen, und frühe Markteinführungen gewinnen bereits Anteile in refraktären hämatologischen Linien. Der Marktanteil für monoklonale Antikörpertherapeutika im Bereich Bispezifika wird sich voraussichtlich ausweiten, da 62 % der Phase-I-Einsteiger nun eine multispezifische Geometrie aufweisen.

Chimäre Produkte verlieren unter dem Biosimilar-Angriff an Schwung, während vollständig humane Antikörper Blockbuster-Franchises wie Pembrolizumab verteidigen. Murine Wirkstoffe fallen auf Nischenanwendungen in der Bildgebung zurück, wo die Einmaldosis-Exposition den Immunaufbau umgeht. Der Wandel erzwingt Fertigungsinnovationen, da nur fünfzehn globale Standorte Heterodimere im großen Maßstab zusammensetzen können, was Platzhirschen einen Versorgungsvorteil verschafft.

Nach Produktionsplattform: Transgene Systeme gewinnen an Bedeutung

Die Säugetierzellkultur blieb mit 32,65 % der Produktion im Jahr 2025 das Arbeitspferd und wird für ihre authentische Glykosylierung geschätzt. Transgene Tiere und Pflanzen werden jedoch eine CAGR von 15,32 % erzielen, da sie Investitionskosten senken und auf Krankheitsziele in einkommensschwachen Ländern ausgerichtet sind. Die durch diese Plattformen generierte Marktgröße für monoklonale Antikörpertherapeutika steigt, da Regulierungsbehörden pflanzlich gewonnene Produkte zulassen, die den aktuellen Qualitätsleitlinien entsprechen.

Mikrobielle und zellfreie Systeme bedienen Fragmente ohne Glykane und dienen explorativen Pipelines, die schnelle Milligramm-Chargen benötigen. Pilotprojekte für kontinuierliche Bioprozesse zeigen 70 % Flächeneinsparungen und deuten auf eine dezentralisierte Fertigung in der Nähe von Nachfragestandorten hin. Zusammen diversifiziert der Plattformpluralismus das Risiko und erweitert die Versorgungsflexibilität für den Markt für monoklonale Antikörpertherapeutika.

Nach Endnutzer: Heimversorgungskanäle gestalten Liefermodelle neu

Krankenhäuser absorbieren weiterhin 62,65 % der Ausgaben im Jahr 2025, da viele Wirkstoffe bei den ersten Infusionen Notfallunterstützung erfordern. Heimselbstinjektionskanäle, obwohl derzeit nur bei 9 %, werden mit einer CAGR von 16,43 % expandieren. Kostenträger belohnen die Verlagerung weg von der stationären Versorgung, und subkutane Markteinführungen bieten patientenfreundliche Applikatoren, die durch Human-Factors-Leitlinien geprüft wurden. Die Marktgröße für monoklonale Antikörpertherapeutika wird durch die Heimversorgung angetrieben, da Spezialapotheken Kühlkettenlieferungen direkt an die Nutzer koordinieren.

Fachkliniken überbrücken Krankenhaus und Zuhause durch anfängliche Überwachung, während akademische Zentren Prüfpräparate verbrauchen. Digitale Adhärenztools verfolgen Dosierungszeitpunkte und Einnahmen und lösen wertbasierte Zahlungsrückerstattungen für nicht erreichte Ergebnisse aus. Diese Dynamiken bringen alle Stakeholder auf eine dezentralisierte Lieferung aus.

Geografische Analyse

Nordamerika dominierte 2025 mit 42,76 % des Umsatzes und profitierte von der Medicare-Mitversicherungsdeckung und einem dichten Studiennetzwerk. Das Inflation Reduction Act führt jedoch ab 2026 verwaltete Preisgestaltung ein, was die Nettorenditen einschränkt, ohne das Volumen wahrscheinlich zu dämpfen. Kanada handelte Kürzungen von 18 % bis 25 % aus, die den provinziellen Zugang erweiterten, und Mexiko listete sechs Onkologie-Antikörper in seinem öffentlichen Arzneimittelverzeichnis, wenn auch mit geringerer Pro-Kopf-Nutzung.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,65 % der herausragende Wachstumsmotor. China genehmigte 2025 elf neue Antikörper und nahm sie in die nationale Erstattungsliste auf, die 1,3 Milliarden Einwohner abdeckt. Indiens kostengünstiger CDMO-Ausbau kombiniert sich mit exportfreundlicher Regulierung und ermöglicht es lokalen Unternehmen, Wertschöpfung aus Biosimilar-Aufträgen aus Schwellenregionen zu erzielen. Südkoreas Kapazitätszuwachs rundet einen regionalen Fertigungskorridor ab, der den Markt für monoklonale Antikörpertherapeutika unterstützt.

Europa machte 2025 28 % des Umsatzes aus. Nutzenbewertungen in Deutschland, Frankreich und dem Vereinigten Königreich zwingen Hersteller, strenge Kosteneffektivitätsschwellen zu erfüllen, was zu durchschnittlichen Preissenkungen von 22 % bei ausgewählten Onkologie-Wirkstoffen führt. Automatische Substitutionsregeln beschleunigen den Biosimilar-Anteil auf nahezu 50 % innerhalb eines Jahres nach der Markteinführung. Trotz dieser Gegenwinds bleibt Westeuropa zentral für frühe Markteinführungen, die sich auf die globale Akzeptanz ausweiten, sobald nationale Kostenträger die Verhandlungen abschließen.

Wettbewerbslandschaft

Die führenden Unternehmen Roche, AbbVie, Merck, Bristol Myers Squibb und Johnson & Johnson hielten 2025 zusammen 52 % des globalen Umsatzes. Ihr Vorsprung beruht auf bewährten Franchises, wird jedoch enger, da regionale Innovatoren zu niedrigeren Listenpreisen Inlandsanteile gewinnen. Platzhirsche investieren stark in bispezifische T-Zell-Engager und Antikörper-Wirkstoff-Konjugate, die neue Exklusivität bieten und den Markenwert verteidigen, selbst nachdem Kernpatente ablaufen.

Die Strategie verbindet nun vertikale Versorgungsakquisition mit digitalen Entdeckungsmaschinen, die Designzyklen verkürzen. Roche verpflichtete sich zu 2,8 Milliarden USD für neue Bioreaktoren in Kalifornien, um die eigene Kapazität zu sichern und externe Gebühren zu senken. Samsung Bioepis und andere Biosimilar-Spezialisten beschleunigen die Erosion der Margen der Platzhirsche, doch der Markt für monoklonale Antikörpertherapeutika insgesamt expandiert, da Biosimilars den Zugang demokratisieren und die Gesamtzahl der behandelten Patienten erhöhen.

Regulatorische Qualität bleibt ein Schutzwall. Elf FDA-Warnschreiben im Jahr 2025 verdeutlichen, wie Verstöße die Produktion monatelang zum Erliegen bringen können. Unternehmen mit einer starken Datenintegritätskultur erhalten das Kundenvertrauen und halten die Apothekenregale zuverlässig gefüllt. Die Wettbewerbsposition beruht daher sowohl auf wissenschaftlicher Neuheit als auch auf ungebrochener Compliance-Disziplin.

Marktführer für monoklonale Antikörpertherapeutika

Daiichi Sankyo Company Limited

Johnson & Johnson

Abbvie Inc

Amgen Inc

UCB S.A., Belgien (UCB Inc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: F. Hoffmann-La Roche Ltd gab bekannt, dass seine Phase-III-Studie MAJESTY positive Ergebnisse für Gazyva/Gazyvaro (Obinutuzumab), einen monoklonalen Antikörper, bei der Behandlung von Erwachsenen mit primärer membranöser Nephropathie zeigte. Die Studie erfüllte ihren primären Endpunkt und demonstrierte signifikante und bedeutsame klinische Vorteile.

- September 2025: KBI Biopharma, Inc. (KBI), ein Unternehmen von JSR Life Sciences und eine cGMP-Auftragsforschungs- und -fertigungsorganisation (CDMO), und Infinimmune, Inc., ein Biotechnologieunternehmen, das die humanzentrierte Antikörperentdeckung und -entwicklung vorantreibt, arbeiteten zusammen, um die Herstellung von Infinimmunes führendem humanem monoklonalen Antikörperprogramm ("IFX-101") voranzutreiben.

- August 2025: Eisai Co., Ltd. und Biogen, Inc. brachten den Anti-Amyloid-Beta-monoklonalen Antikörper LEQEMBI in Österreich und Deutschland auf den Markt, nachdem die EU-Zulassung im April 2025 für die Behandlung der frühen Alzheimer-Krankheit erteilt worden war. Dies ist die erste Therapie, die auf die zugrunde liegende Ursache der Alzheimer-Krankheit in der EU abzielt.

Berichtsumfang des globalen Markts für monoklonale Antikörpertherapeutika

Gemäß dem Berichtsumfang sind monoklonale Antikörper Antikörper, die von identischen Immunzellen hergestellt werden, die alle Klone einer einzigartigen Mutterzelle sind, die aus verschiedenen Quellen stammt.

Der Markt für monoklonale Antikörpertherapeutika ist segmentiert nach Anwendung (Onkologie, Autoimmunerkrankungen, hämatologische Erkrankungen, Infektionskrankheiten, Ophthalmologie, Neurologie und weitere Anwendungen), Quelle (human, humanisiert, chimär, murin und bispezifisch/multispezifisch), Produktionsplattform (Säugetierzellkultur, mikrobielle Expression, transgene Tiere & Pflanzen sowie zellfreie/kontinuierliche Fertigung), Endnutzer (Krankenhäuser, Fachkliniken, Heimversorgung/Selbstverabreichung sowie Forschungs- und akademische Institute) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Onkologie |

| Autoimmunerkrankungen |

| Hämatologische Erkrankungen |

| Infektionskrankheiten |

| Ophthalmologie |

| Neurologie |

| Weitere Anwendungen |

| Human |

| Humanisiert |

| Chimär |

| Murin |

| Bispezifisch / Multispezifisch |

| Säugetierzellkultur (CHO, NS0, HEK-293) |

| Mikrobielle Expression (E. coli, Hefe) |

| Transgene Tiere & Pflanzen |

| Zellfreie / Kontinuierliche Fertigung |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgung / Selbstverabreichung |

| Forschungs- & Akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Onkologie | |

| Autoimmunerkrankungen | ||

| Hämatologische Erkrankungen | ||

| Infektionskrankheiten | ||

| Ophthalmologie | ||

| Neurologie | ||

| Weitere Anwendungen | ||

| Nach Quelle | Human | |

| Humanisiert | ||

| Chimär | ||

| Murin | ||

| Bispezifisch / Multispezifisch | ||

| Nach Produktionsplattform | Säugetierzellkultur (CHO, NS0, HEK-293) | |

| Mikrobielle Expression (E. coli, Hefe) | ||

| Transgene Tiere & Pflanzen | ||

| Zellfreie / Kontinuierliche Fertigung | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgung / Selbstverabreichung | ||

| Forschungs- & Akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Umsatzprognose für den Markt für monoklonale Antikörpertherapeutika für 2031?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 619,4 Milliarden USD erreicht, was einer CAGR von 13,7 % ab 2026 entspricht.

Welches Therapiegebiet wird innerhalb der monoklonalen Antikörper voraussichtlich am schnellsten wachsen?

Infektionskrankheiten werden voraussichtlich mit einer CAGR von 15,76 % wachsen – angetrieben durch staatliche Bevorratung und aufkommende Erregerbedohungen.

Wie wird die Heimverabreichung die Ausgaben für monoklonale Antikörper beeinflussen?

Subkutane Formate und Autoinjektor-Formate, die die Heimversorgung unterstützen, wachsen mit einer CAGR von 16,43 % und verlagern Kosten weg von Krankenhäusern und erweitern den Patientenzugang.

Welche Region wird bis 2031 die höchste Wachstumsrate erzielen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,65 % wachsen, da China, Indien und Südkorea Kapazitäten aufbauen und die Erstattung ausweiten.

Welche Wettbewerbsstrategien setzen Innovatoren ein, um der Biosimilar-Erosion entgegenzuwirken?

Unternehmen investieren in Antikörper-Wirkstoff-Konjugate, bispezifische T-Zell-Engager und vertikale Fertigungsintegration, um die Preissetzungsmacht zu erhalten und eine zuverlässige Versorgung sicherzustellen.

Wie konzentriert ist die Lieferantenbasis für kritische Rohstoffe?

Drei Anbieter kontrollieren rund 72 % der Zellkulturmedien, was zur Kosteninflation und Versorgungsanfälligkeit für Biologika-Hersteller beiträgt.

Seite zuletzt aktualisiert am: