Marktgröße und Marktanteil für polyklonale Antikörper

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

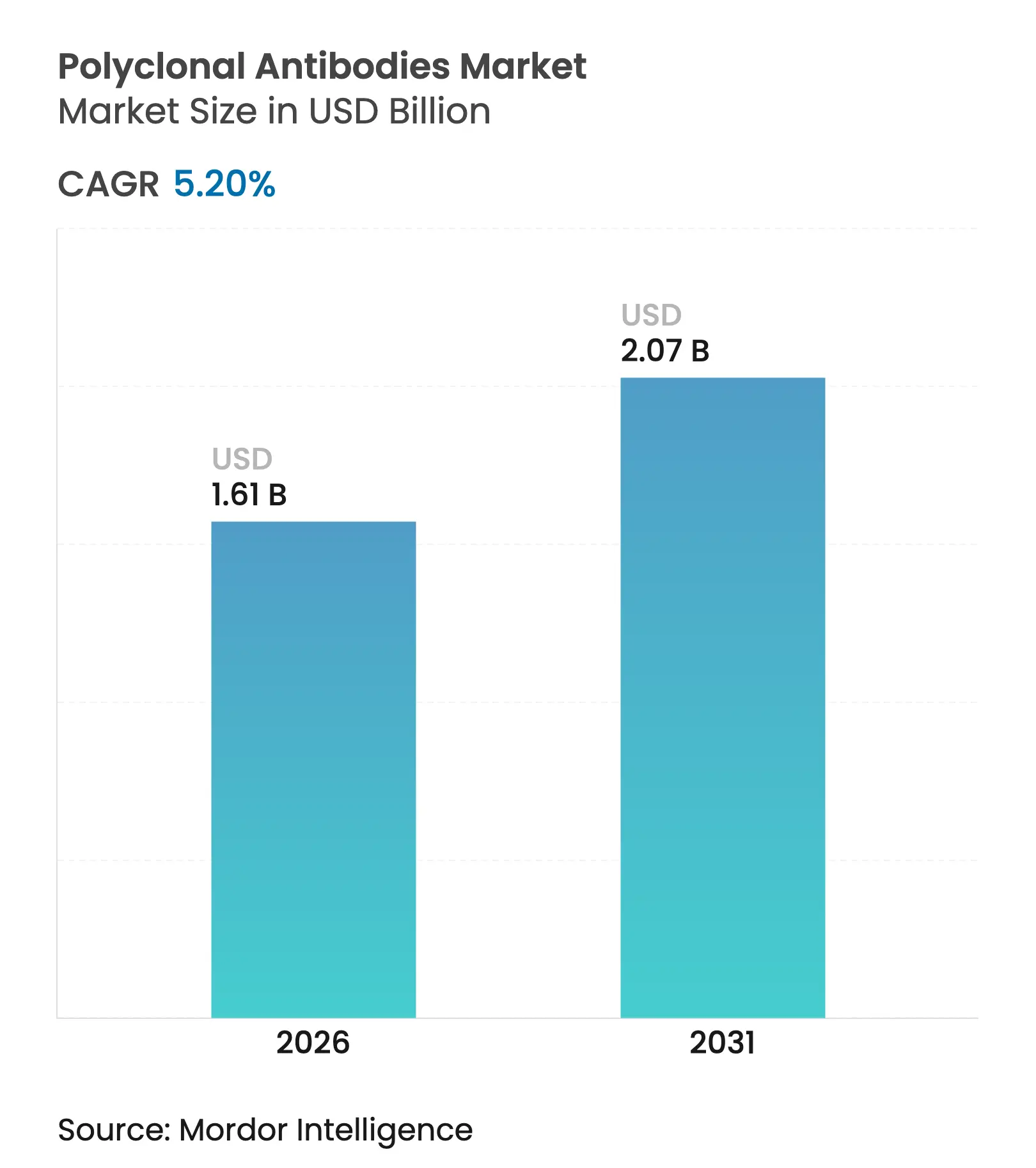

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

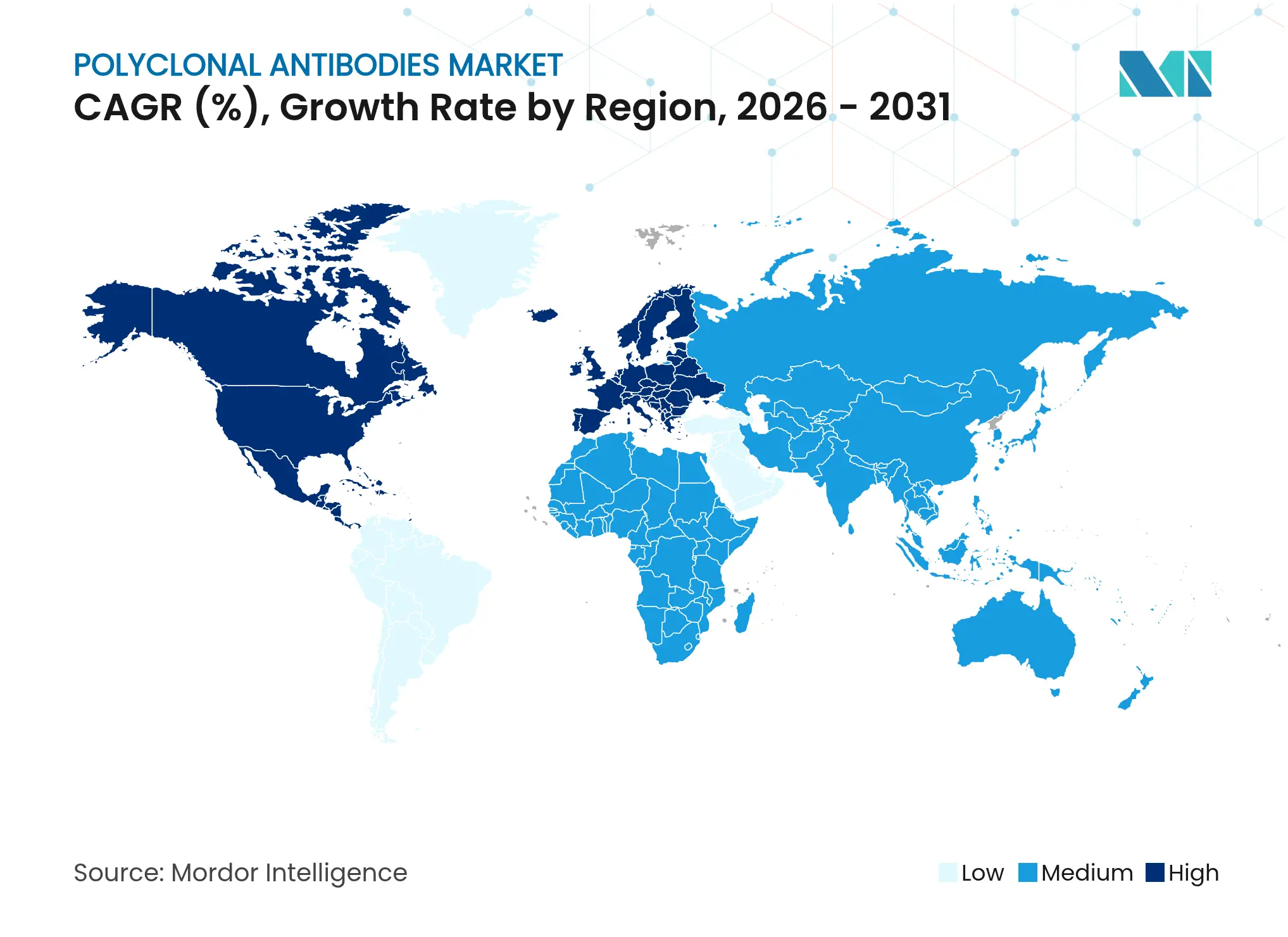

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für polyklonale Antikörper von Mordor Intelligence

Die Marktgröße für polyklonale Antikörper wird voraussichtlich von USD 1,53 Milliarden im Jahr 2025 auf USD 1,61 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,2 % über den Zeitraum 2026–2031 USD 2,07 Milliarden erreichen. Das Wachstum setzt sich trotz des Wettbewerbsdrucks durch monoklonale und rekombinante Formate fort, da Labore auf die breite Epitoperkennung polyklonaler Antikörper für empfindliche immundiagnostische Assays angewiesen sind. Die Krankenhausnachfrage stärkt sich, da sich Point-of-Care-Tests ausweiten, während biopharmazeutische Hersteller Polyklonale für die Qualitätskontrolle im laufenden Prozess einsetzen. Tools auf Basis künstlicher Intelligenz, die immunogene Epitope vorhersagen, verkürzen Entwicklungszeiten und senken das Produktionsrisiko, was maßgeschneiderte polyklonale Projekte für Forschungseinrichtungen attraktiver macht. Die geografische Expansion bleibt ungleichmäßig: Nordamerika hält die größte Ausgabenbasis, während Asien-Pazifik den schnellsten inkrementellen Umsatz liefert, da lokale Regulierungsbehörden die inländische Antikörperherstellungskapazität fördern.

Wichtigste Erkenntnisse des Berichts

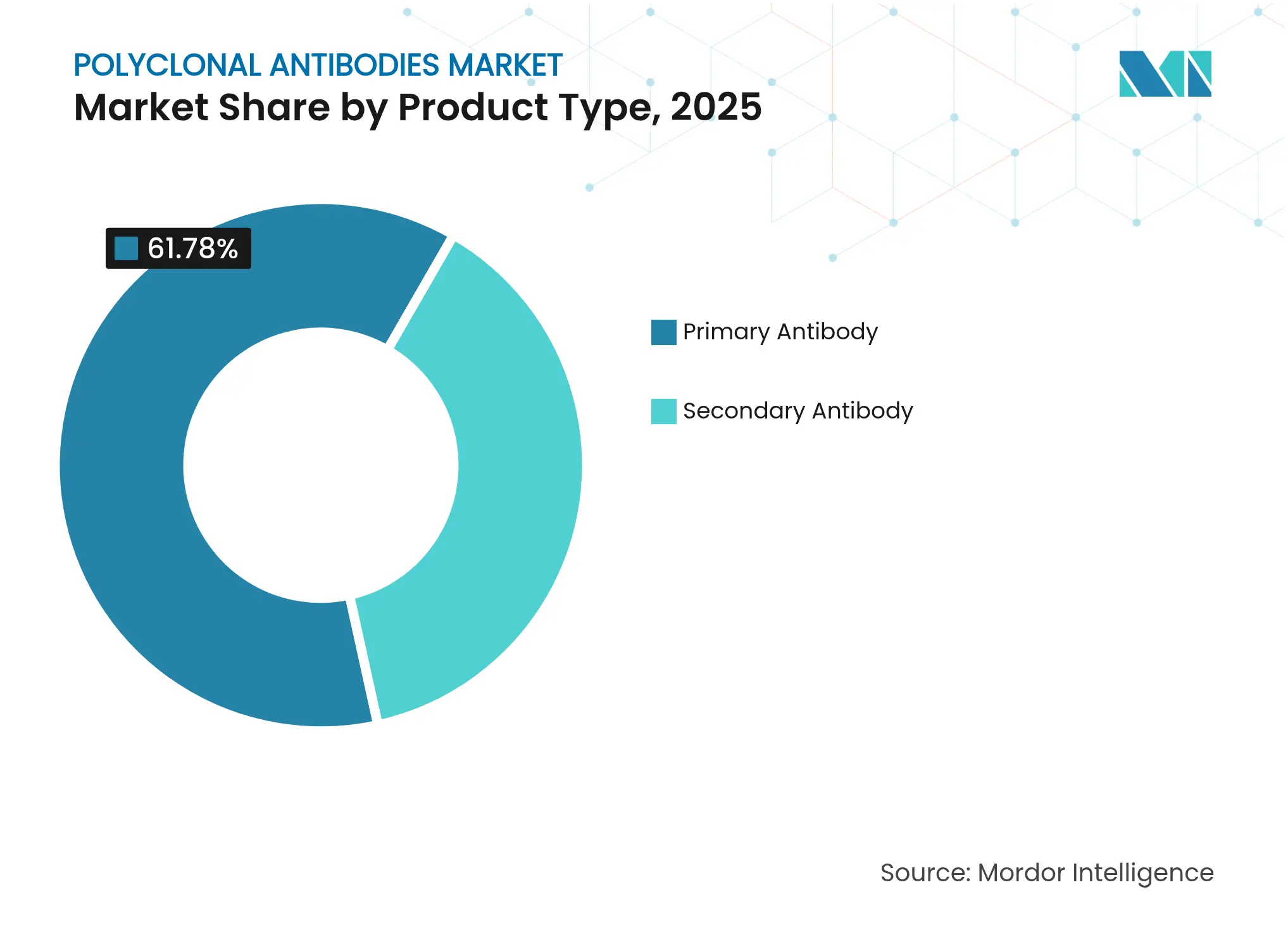

- Nach Produkttyp führten Primärantikörper mit einem Umsatzanteil von 61,78 % im Jahr 2025; Sekundärantikörper sollen bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Quelle erfassten Kaninchen-Antikörper im Jahr 2025 einen Marktanteil von 42,85 % am Markt für polyklonale Antikörper, während Ziegen-Antikörper bis 2031 mit einer CAGR von 5,95 % expandieren sollen.

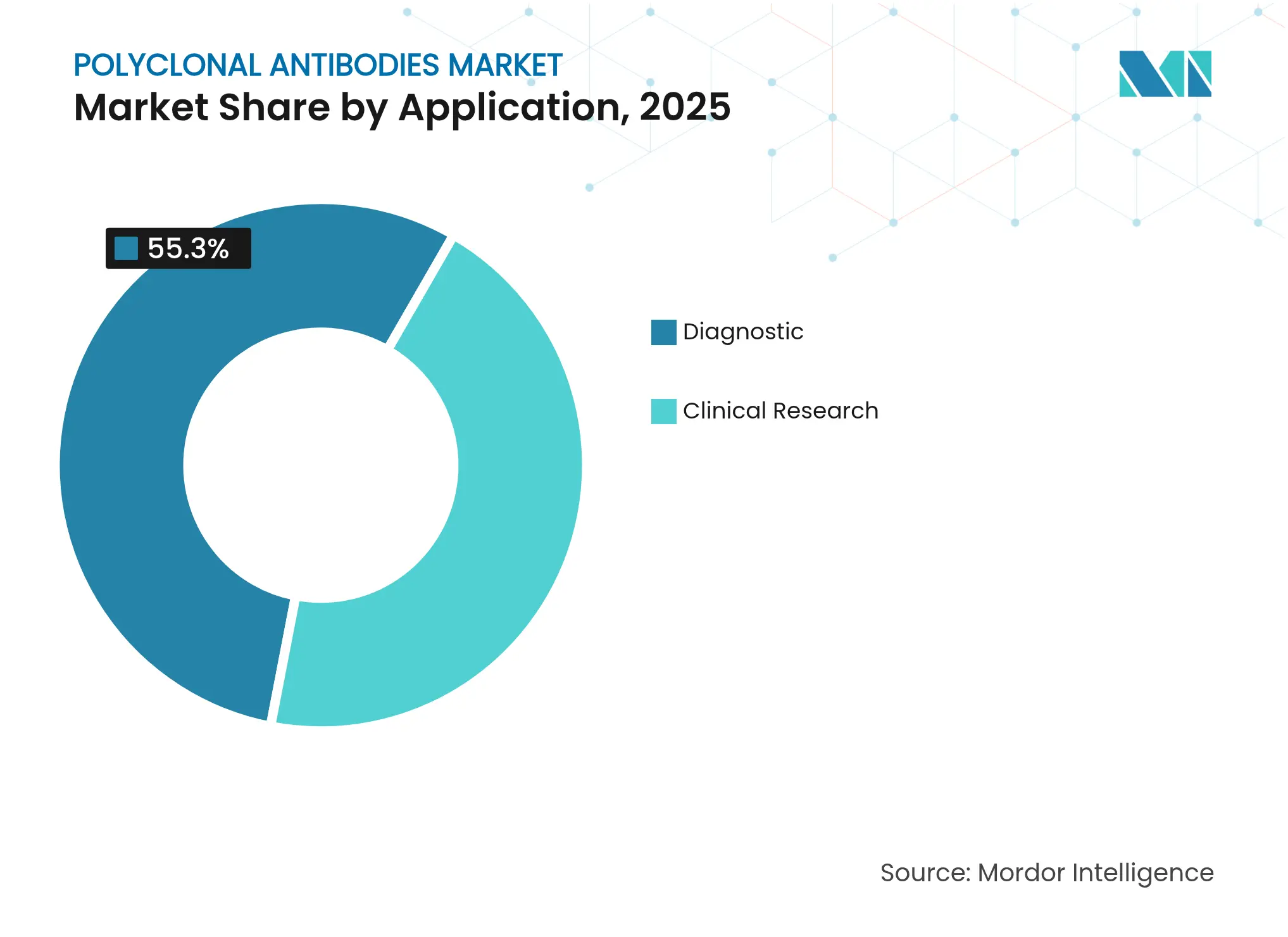

- Nach Anwendung entfielen im Jahr 2025 55,30 % der Marktgröße für polyklonale Antikörper auf Diagnosetests; die klinische Forschung soll zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Endnutzer hielten biopharmazeutische Industrien im Jahr 2025 einen Anteil von 38,05 % am Markt für polyklonale Antikörper, während Krankenhäuser das am schnellsten wachsende Segment mit einer CAGR von 6,18 % darstellen.

- Nach Geografie trug Nordamerika im Jahr 2025 43,95 % des Umsatzes bei; Asien-Pazifik soll im Prognosezeitraum eine CAGR von 6,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für polyklonale Antikörper

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Steigende Prävalenz von Infektions- und chronischen Krankheiten | +1.2% | Global, stärkste Wirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung in der Diagnostik und biopharmazeutischen Produktion | +0.9% | Nordamerika und Europa, expandierend nach APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Proteomik- und Genomik-Workflows | +0.8% | Vereinigte Staaten, Deutschland, China | Langfristig (≥ 4 Jahre) |

| Erhöhte Immuntherapie-F&E-Budgets | +0.7% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltige IgY-Produktionsplattformen | +0.5% | Europa und Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte Epitopvorhersage | +0.4% | Vereinigte Staaten, EU, China, Israel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Infektions- und chronischen Krankheiten

Eine wachsende Fallzahl viraler Ausbrüche und komplexer nicht übertragbarer Erkrankungen erhält eine stabile Nachfrage nach polyklonalen Reagenzien in Diagnostik und Therapie aufrecht. Während der COVID-19-Pandemie beschleunigte der glyko-humanisierte polyklonale Antikörper XAV-19 die Patientengenesung und neutralisierte gleichzeitig mehrere Varianten, was den Wert einer breiten Epitopabdeckung für eine agile Pathogenreaktion demonstrierte [1]B. Lorin et al., "Wirksamkeit des glyko-humanisierten polyklonalen Antikörpers XAV-19 gegen SARS-CoV-2-Varianten," Frontiers in Immunology, frontiersin.org. Dieselbe Argumentation gilt für die Onkologie, wo heterogene Tumorantigene Einzelepitop-Therapeutika vor Herausforderungen stellen.

Breitere Nutzung in der Diagnostik und biopharmazeutischen Produktion

Immunhistochemie-, Durchflusszytometrie- und Titerüberwachungs-Workflows spezifizieren zunehmend polyklonale Antikörper, da deren Multi-Epitop-Bindung die Assay-Sensitivität erhöht und falsch-negative Ergebnisse reduziert – entscheidend für regulatorische Chargenfreigabetests. Innovationen in der Protein-A-Chromatographie ermöglichen nun die siebenfach empfindlichere Erkennung von Antikörpertitern als frühere Säulen, was die Prozesskontrolle für Impfstoff- und therapeutische Proteinanlagen verbessert.

Ausweitung von Proteomik- und Genomik-Workflows

Die Fertigstellung von 93 % des vorhergesagten menschlichen Proteoms katalysiert die Nachfrage nach Reagenzien, die Isoformen und posttranslational modifizierte Proteine erkennen können. Die Fähigkeit polyklonaler Antikörper, mehrere Epitope desselben Proteins zu binden, ermöglicht eine umfassende Charakterisierung, insbesondere wenn sie mit massenspektrometrie-gekoppelten Immunanreicherungsprotokollen integriert werden [2]C. Deutsch et al., "Fortschritte zur Vervollständigung des menschlichen Proteoms," MDPI Proteomes, mdpi.com.

Erhöhte Immuntherapie-F&E-Budgets

Die globalen Ausgaben für antikörperbasierte Medikamente steigen weiterhin auf USD 479 Milliarden bis 2028, und ein Teil dieses Budgets fließt nun in rekombinante polyklonale Ansätze, die auf Multi-Target-Engagement zugeschnitten sind. Präklinische Studien zu Hepatitis-B-Kandidaten zeigten eine höhere Bindungspotenz als plasma-abgeleitete Vergleichsprodukte und bestätigten polyklonale Strategien in hochvariablen viralen Landschaften.

Nachhaltige IgY-Produktionsplattformen

Europäische Forschungsgruppen zeigen, dass aus Eigelb gewonnene IgY-Antikörper den Tiereinsatz reduzieren und dabei vergleichbare Affinität bieten. Klinische Studien berichteten über eine erfolgreiche Eradikation refraktärer H.-pylori-Infektionen ohne Nebenwirkungen und unterstützen so den regulatorischen Schwung hin zu tierschutzkonformer Produktion.

KI-gestützte Epitopvorhersage

Maschinenlernmodelle, die auf strukturellen Immunologiedatensätzen trainiert wurden, verkürzen die Designzyklen für maßgeschneiderte polyklonale Projekte und verbessern die Trefferquoten durch In-silico-Bewertung der Epitop-Immunogenität vor der Tierimmunisierung. Frühe Anwender berichten von zweistelligen Reduzierungen der Entwicklungszeit und der Materialkosten – ein entscheidender Vorteil für Labore, die unter komprimierten Förderungszeitplänen arbeiten.

Analyse der Hemmfaktorenauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Begrenzte Verfügbarkeit hochwertiger Chargen | -0.8% | Global, trifft Schwellenmärkte am härtesten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch monoklonale und rekombinante Formate | -1.1% | Vereinigte Staaten, EU, Japan | Mittelfristig (2–4 Jahre) |

| Chargen-zu-Chargen-Variabilität erhöht das Reproduzierbarkeitrisiko | -0.6% | Globale Labore und Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Strengere Tierschutzbestimmungen erhöhen Kosten | -0.4% | EU und Nordamerika, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit hochwertiger Chargen

Unabhängige Benchmarking-Studien zeigen, dass ein erheblicher Anteil kommerzieller Antikörper die erforderliche Spezifität nicht aufweist, was zu kostspieligen Wiederholungsexperimenten führt. Branchenführer streichen weiterhin leistungsschwache Katalogartikel, doch kleinere Anbieter haben nach wie vor Schwierigkeiten, die Konsensvalidierungsrichtlinien zu erfüllen.

Zunehmender Wettbewerb durch monoklonale und rekombinante Formate

Mehr als 100 monoklonale Therapeutika haben die FDA-Zulassung erhalten, was etablierte Regulierungswege schafft und die Käufererwartungen hinsichtlich Konsistenz steigert. Rekombinante Plattformen liefern nun monoklonale Gleichmäßigkeit mit polyklonaler Diversität, was Entwicklungsbudgets von traditionellen serumbasierten Produkten abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sekundärantikörper-Innovation erweitert den Nutzen

Primärantikörper machten im Jahr 2025 61,78 % des Umsatzes aus und unterstreichen damit ihre grundlegende Rolle bei der Antigenerkennung in Life-Science-Workflows. Sekundärantikörper, obwohl heute kleiner, liegen auf Kurs für eine CAGR von 6,02 %, da multiplexe Bildgebungs- und Hochdurchsatz-ELISA-Plattformen proliferieren. Konjugationsfortschritte ermöglichen die doppelte Reporter-Markierung, die Fluoreszenz- und enzymatische Auslesungen aus einem einzigen Assay-Zyklus ermöglicht. Verbesserte Spezifitätsfilter – wie speziesadsorbierte Präparate – begrenzen das Hintergrundrauschen und schützen die experimentelle Reproduzierbarkeit. Diese Entwicklungen unterstützen eine konsistente Umsatzexpansion und stärken die übergeordnete Wachstumsnarrative des Marktes für polyklonale Antikörper.

Anbieter von Sekundärantikörpern legen nun umfangreiche Validierungsdatensätze mit jeder Charge bei – eine Praxis, die früher auf Premium-monoklonale Anbieter beschränkt war. Automatisierte Reinigungslinien und Inline-Endotoxinentfernung verkürzen die Durchlaufzeiten und verbreitern die Attraktivität bei Diagnostikherstellern, die für Massenmarkttestkits skalieren. Im Prognosezeitraum werden Sekundärreagenzien in der inkrementellen Dollar-Beitragsleistung wahrscheinlich Primärreagenzien überholen, auch wenn Primärreagenzien die Mengenführerschaft behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Ziegen- und IgY-Plattformen gewinnen an Dynamik

Kaninchenserum bleibt die führende tierische Quelle und erfasste im Jahr 2025 42,85 % der Lieferungen dank hochaffiner Immunreaktionen und ausgereifter Reinigungsprotokolle. Ziegen-Antikörper werden jedoch eine sektorführende CAGR von 5,95 % verzeichnen, da Forscher kreuzspezifische Reaktivität und niedrigere Immunogenitätsprofile für den präklinischen Einsatz suchen. Aus Hühnern stammende IgY-Produkte wechseln von der Nische in den Mainstream, da europäische Richtlinien nicht-invasive Sammelmethoden bevorzugen. Die Eigelbernte liefert kilogrammgroße Chargen ohne terminale Blutungen, was mit der sich verschärfenden Tierschutzgesetzgebung übereinstimmt und die inkrementelle Nachfrage antreibt. Anbieter, die in IgY-Kapazitäten investieren, können frühe Vertragsgewinne bei Impfstoffentwicklern erzielen, die nachhaltige Inputs wünschen, und tragen zur langfristigen Wettbewerbsfähigkeit des Marktes für polyklonale Antikörper bei.

Auch die Kostendynamik verschiebt sich: Ziegenbetriebe in Regionen mit niedrigen Arbeitskosten erreichen nun Stückökonomien, die mit großen Kaninchenbetrieben vergleichbar sind, was die Portfoliodiversifizierung fördert. Inzwischen bietet die rekombinante Expression polyklonaler Repertoires in CHO-Zellen einen zukünftigen Weg für eine vollständig tierfreie Produktion.

Nach Anwendung: Diagnostik behält die Größenführerschaft; Forschung beschleunigt sich

Die Diagnostik absorbierte im Jahr 2025 55,30 % der Ausgaben, da Histopathologie, Infektionskrankheiten-Screening und Begleitdiagnostik auf breite Epitopabdeckung angewiesen sind, um Targets mit geringer Häufigkeit zu erkennen. Die klinische Forschung, obwohl kleiner, expandiert jährlich mit 6,55 % auf der Grundlage von Proteomik-Fördermitteln und biomarkergesteuerten Wirkstoffforschungsprogrammen. Die Marktgröße für polyklonale Antikörper in der klinischen Forschung soll im Einklang mit Einzelzellanalysen steigen, die Reagenzien erfordern, die Spleiß-Varianten und posttranslationale Modifikationen gleichzeitig erkennen können. Multiplex-Immunoassay-Kits, die polyklonale Fangantikörper einbetten, verkürzen die Workflow-Zeiten – ein attraktives Merkmal für translationale Medizineinheiten, die mit engen Patientenprobenzeiten konfrontiert sind.

Regulierungsbehörden schreiben zunehmend orthogonale Validierungen von Biomarker-Assays vor. Labore kombinieren polyklonale und monoklonale Paare zur Kreuzverifizierung von Vorhandensein und Häufigkeit, was die kontinuierliche Relevanz polyklonaler Formate auch in Präzisionsmedizin-Umgebungen festigt. Im Prognosezeitraum stellt die Volatilität der Forschungsfinanzierung das Hauptrisiko dar, doch wachsende öffentlich-private Konsortien mildern starke Einbrüche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser werden zur am schnellsten wachsenden Käufergruppe

Biopharmazeutische Hersteller hielten im Jahr 2025 38,05 % der Nachfrage und nutzen polyklonale Reagenzien für die Überwachung von Wirtszellproteinen und die Produktidentitätsbestätigung. Krankenhäuser werden jedoch eine CAGR von 6,18 % verzeichnen, da dezentralisierte Testinitiativen proliferieren. Schnelle Antigenplatten, die mehrere Pathogenstämme mit einem einzigen Streifen erkennen, stützen sich auf polyklonale Fangschichten für breite Abdeckung – ideal für Notaufnahmen und Landkliniken. Akademische und staatliche Labore behalten einen konstanten Auftragsfluss bei und unterstützen so die Basisstabilität für Anbieter auch während zyklischer Einbrüche in den Pharmakapitalausgaben.

Hochdurchsatz-klinische Chemieanalysatoren integrieren nun polyklonale Module, die Kalibrierung und Kontrollprüfungen automatisieren, den Technikereingriff reduzieren und Krankenhausbeschaffungstrends stärken. Mit der Zeit kann die Einführung digitaler Pathologie zusätzlichen Anreiz schaffen, da KI-Algorithmen von Färbeprotokollen profitieren, die ein breites Spektrum zellulärer Targets hervorheben.

Geografische Analyse

Nordamerika generierte im Jahr 2025 43,95 % des Umsatzes und bleibt das Epizentrum der fortgeschrittenen Antikörper-F&E. Der Fahrplan der FDA zur Modernisierung der Biologika-Tests – durch die Abschaffung bestimmter Tierversuchsanforderungen – senkt Compliance-Hürden für innovative Produktionstechnologien und erhält den Investitionsschwung aufrecht. Risikokapital bevorzugt weiterhin Startups, die rekombinante polyklonale Plattformen entwickeln, was auf eine robuste Kommerzialisierungspipeline hinweist.

Europa bietet eine komplementäre Nachfragebasis, die durch strenge Tierschutzvorschriften geprägt ist. Die Resolution des Europäischen Parlaments zur schrittweisen Abschaffung tierisch gewonnener Antikörper treibt Hersteller dazu an, rekombinante und IgY-Lösungen früher einzuführen als Wettbewerber auf anderen Kontinenten. Diese regulatorische Haltung stärkt lokale Lieferketten, die auf nachhaltige Beschaffung ausgerichtet sind, und positioniert europäische Hersteller für den weltweiten Export validierter, tierschutzkonformer Produkte.

Asien-Pazifik liefert die schnellste Expansion mit einer CAGR von 6,88 % bis 2031. Staatliche Anreize zur Lokalisierung der Biologikaproduktion in China, Südkorea und Indien fördern Kapazitätserweiterungen in der Serumabreinigung und in Abfüll- und Endbetrieb. Inländische Akteure sichern sich vorrangigen Zugang zu öffentlichen Beschaffungsausschreibungen im Bereich Gesundheit und stellen westliche Exporteure vor Herausforderungen. Gleichzeitig investieren multinationale Konzerne in regionale Fertigungszentren – exemplarisch hierfür ist Samsung Biologics' USD 1,46 Milliarden Anlage – um globale Versorgungsnetzwerke zu bedienen und gleichzeitig Zollvorteile zu nutzen. Der Markt für polyklonale Antikörper profitiert von dieser Doppelstrategie: steigenden regionalen Ausgaben und neuen Exportströmen.

Wettbewerbslandschaft

Der Markt für polyklonale Antikörper weist eine moderate Fragmentierung auf: Kein einzelnes Unternehmen kontrolliert mehr als ein Zehntel des globalen Umsatzes, doch die fünf größten Unternehmen nähern sich gemeinsam der Hälfte aller Verkäufe. Etablierte Marken wie Thermo Fisher Scientific, Merck KGaA und Abcam verteidigen ihren Marktanteil durch validierte Katalogbreite, automatisierte Reinigungssysteme und strenge Chargenfreigabeanalysen. Neue Marktteilnehmer differenzieren sich durch KI-gestützte Antigenauswahl und tierfreie Produktion, verkürzen Vorlaufzeiten für maßgeschneiderte Projekte und gewinnen Nischenverträge in der personalisierten Medizin.

Fusionen und Lizenzverträge beschleunigen die Pipeline-Breite. Sino Biological erweiterte seine rekombinante Antikörperbibliothek nach der Eröffnung eines 20.000 m² großen Bioprozessierungszentrums mit der Kapazität für 10.000 einzigartige Klone pro Jahr und stärkte damit seine Positionierung in der wachsenden Asien-Pazifik-Kundenbasis [3]Sino Biological, "Feierliche Eröffnung des Zentrums für rekombinante Antikörper," sinobiological.com. In Nordamerika verdeutlicht GigaGens BARDA-finanziertes rekombinantes polyklonales Programm das Vertrauen des öffentlichen Sektors in Multi-Epitop-Therapeutika. Akademisch-industrielle Kooperationen, wie das Multiplex-Tierreduktionsprotokoll der Universität Zürich, treiben die Validierungsgeschwindigkeit voran und stimmen gleichzeitig mit Tierschutzerwartungen überein – ein Wettbewerbsvorteil bei EU-Ausschreibungen.

Die Preise bleiben stabil, da die hochwertige polyklonale Produktion spezialisierte Tieranlagen, qualifizierte Immunologen und umfangreiche Qualitätskontrolle erfordert. Rekombinante Expression könnte die Preise jedoch ab 2028 zu deckeln beginnen, wenn die Ausbeuten mit serumbasierten Methoden gleichziehen. Anbieter, die frühzeitig in Automatisierung und rekombinante Vektoren investieren, sind am besten positioniert, Margen zu verteidigen und das Volumen gleichzeitig zu steigern.

Marktführer im Bereich polyklonale Antikörper

Creative Diagnostics.

F. Hoffmann-La Roche AG

Emergent BioSolutions Inc.

SAB Biotherapeutics

Bio-Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Carter Keller bestätigte einen BARDA-Vertrag im Wert von USD 135,2 Millionen zur Weiterentwicklung rekombinanter polyklonaler Antikörpertherapien gegen Botulinumtoxine und eine nicht offengelegte Biobedrohung.

- Oktober 2023: Creative Diagnostics führte Anti-Kleinmolekül-Label-Antikörper ein, darunter Anti-FAM-polyklonale Formulierungen, um Nukleinsäure-Lateral-Flow-Immunoassays der nächsten Generation zu ermöglichen.

- Februar 2023: Roche stellte den ATRX-Kaninchen-polyklonalen Antikörper vor, um die Mutationserkennung bei der Diagnose von Hirnkrebserkrankungen zu unterstützen.

Berichtsumfang des globalen Marktes für polyklonale Antikörper

Gemäß dem Umfang des Berichts umfasst der Markt für polyklonale Antikörper eine Gruppe von Antikörpern, die die normale immunologische Reaktion des Körpers auf ein Antigen repräsentieren. Dabei handelt es sich um eine Sammlung von Immunglobulinmolekülen, die auf ein bestimmtes Antigen reagieren und unterschiedliche Epitope von diesem Antigen isolieren. Der Markt für polyklonale Antikörper ist nach Produkttyp (Primärantikörper und Sekundärantikörper), Quelltyp (Kaninchen, Maus, Ziege, Pferd und andere Tiere), Anwendung (Diagnostik und klinische Forschung), Endnutzer (Krankenhäuser, Hochschuleinrichtungen, biopharmazeutische Industrien, Biotechnologieindustrien und Diagnosezentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Primärantikörper |

| Sekundärantikörper |

| Kaninchen |

| Maus |

| Ziege |

| Pferd |

| Andere Tiere |

| Diagnostik |

| Klinische Forschung |

| Krankenhäuser |

| Hochschul- und Forschungszentren |

| Biopharmazeutische Industrien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Primärantikörper | |

| Sekundärantikörper | ||

| Nach Quelle | Kaninchen | |

| Maus | ||

| Ziege | ||

| Pferd | ||

| Andere Tiere | ||

| Nach Anwendung | Diagnostik | |

| Klinische Forschung | ||

| Nach Endnutzer | Krankenhäuser | |

| Hochschul- und Forschungszentren | ||

| Biopharmazeutische Industrien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für polyklonale Antikörper?

Die Marktgröße für polyklonale Antikörper soll im Jahr 2026 USD 1,61 Milliarden erreichen und mit einer CAGR von 5,2 % auf USD 2,07 Milliarden bis 2031 wachsen.

Warum erhöhen Krankenhäuser ihre Käufe polyklonaler Antikörper?

Krankenhäuser übernehmen polyklonalbasierte Point-of-Care-Diagnostika, die schnell mehrere Pathogenstämme erkennen und dezentralisierte Testmodelle unterstützen, was eine CAGR von 6,18 % für das Segment antreibt.

Wer sind die wichtigsten Akteure im Markt für polyklonale Antikörper?

Creative Diagnostics, F. Hoffmann-La Roche AG, Emergent BioSolutions Inc., SAB Biotherapeutics und Bio-Rad Laboratories sind die wichtigsten Unternehmen, die im Markt für polyklonale Antikörper tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für polyklonale Antikörper?

Asien-Pazifik soll eine CAGR von 6,88 % verzeichnen, die höchste regionale Wachstumsrate im Prognosezeitraum.

Welche Region hat den größten Anteil am Markt für polyklonale Antikörper?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für polyklonale Antikörper.

Seite zuletzt aktualisiert am: