Marktgröße und Marktanteil für Schimmelinhibitoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

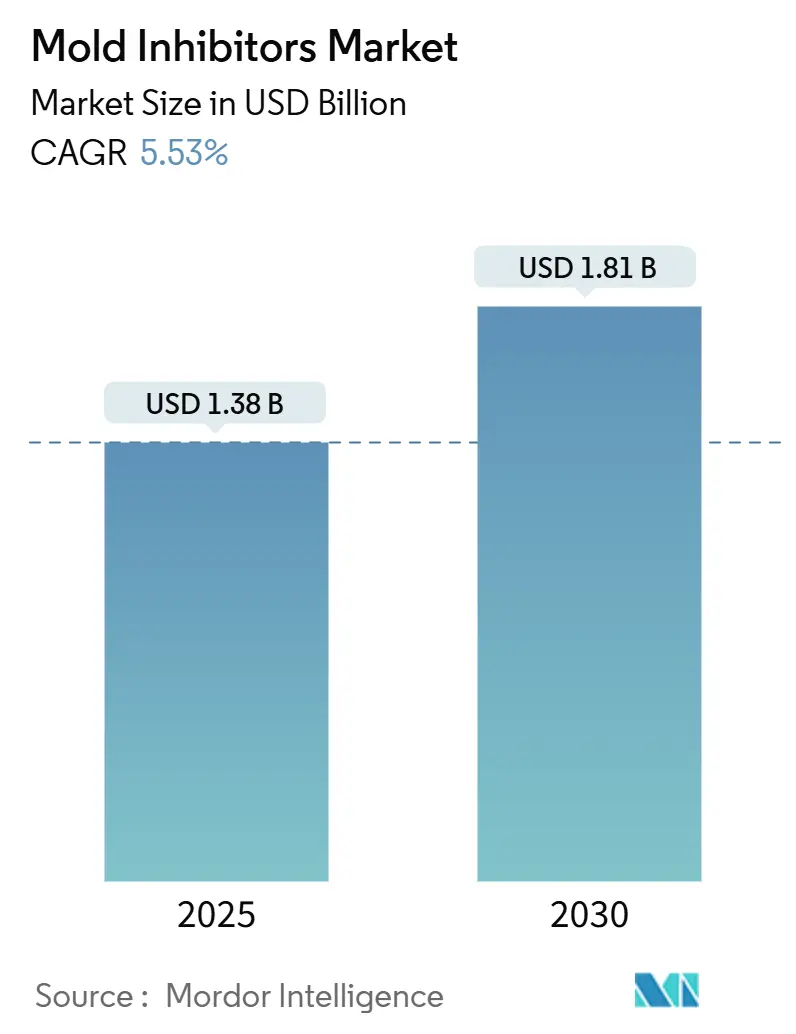

| Marktgröße (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2030) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schimmelinhibitoren von Mordor Intelligence

Die Marktgröße für Schimmelinhibitoren wird im Jahr 2025 auf 1,38 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,81 Milliarden USD erreichen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2025–2030). Die starke Nachfrage von Pharmaunternehmen, die zunehmende Verbreitung in Fertiggerichten sowie die regulatorische Kontinuität für bewährte Chemikalien halten den Markt trotz der Überprüfung synthetischer Konservierungsmittel widerstandsfähig. Trockene Formulierungen dominieren nach wie vor das Gesamtvolumen, doch flüssige Varianten expandieren schneller, da Sprühsysteme Wirkstoffe gleichmäßig verteilen und fermentationsbasierte Lösungen unterstützen. Benzoate führen weiterhin nach Typ, doch Sorbate holen auf, da Lebensmittelhersteller vielseitige, pH-flexible Optionen suchen. Regional gesehen hält Europa die Führungsposition aufgrund strenger Lebensmittelsicherheitsvorschriften, während Asien-Pazifik dank steigender Futterproduktion, wachsender Backwarenkapazitäten und kontinuierlicher Investitionen in die Verarbeitungsinfrastruktur der klare Wachstumsmotor ist.

Wichtigste Erkenntnisse des Berichts

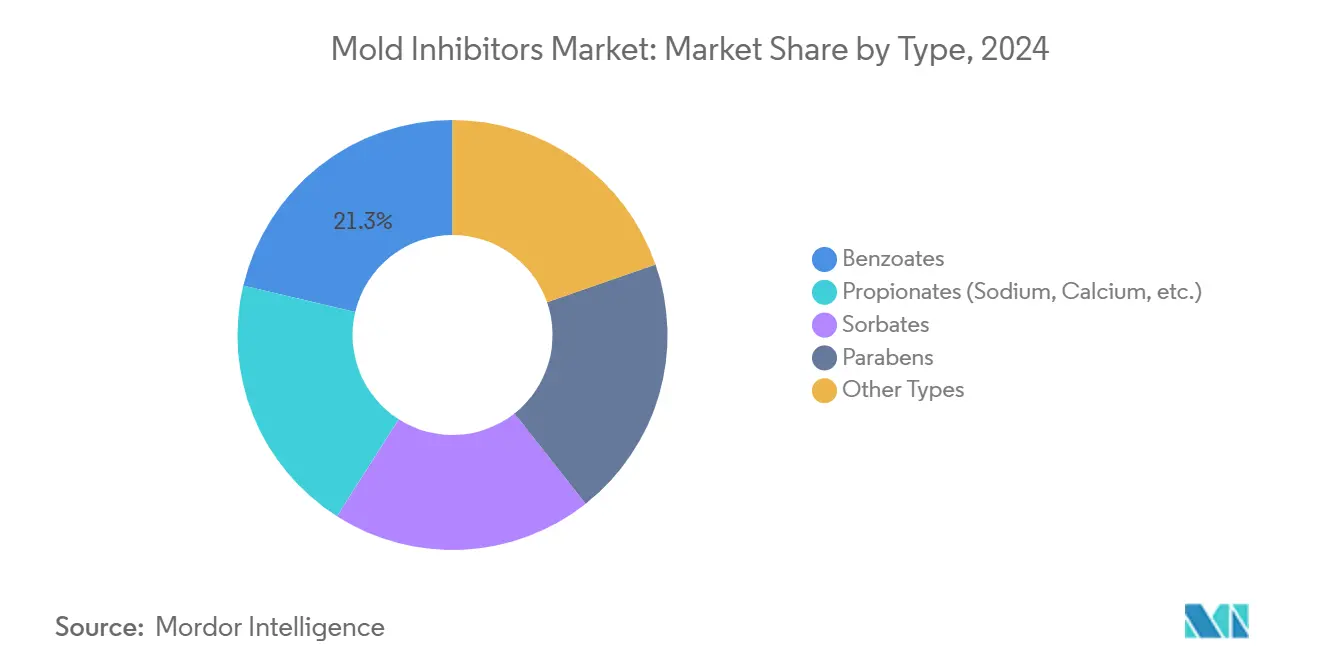

- Nach Typ entfielen auf Benzoate im Jahr 2024 21,32 % des Marktanteils für Schimmelinhibitoren; Sorbate werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,10 % wachsen.

- Nach Form entfielen auf Trockenformulierungen im Jahr 2024 58,85 % des Marktvolumens für Schimmelinhibitoren; flüssige Varianten werden voraussichtlich mit der höchsten CAGR von 6,21 % bis 2030 wachsen.

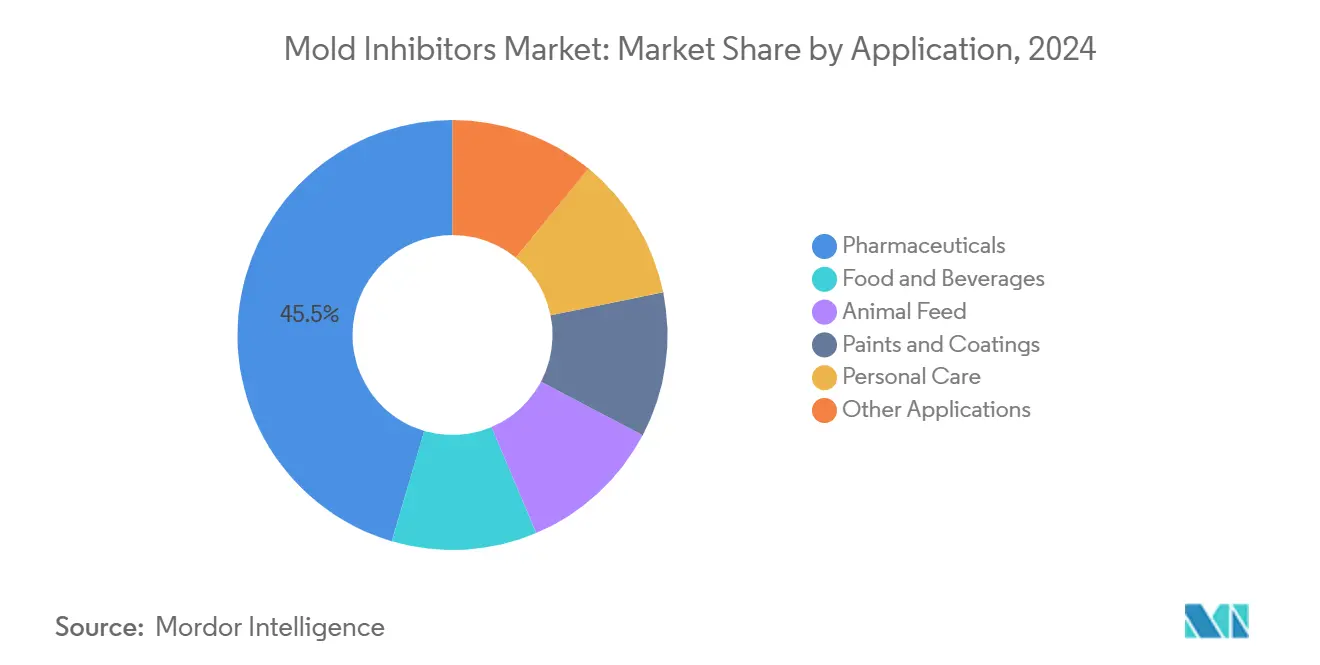

- Nach Anwendung führte das Pharmasegment im Jahr 2024 mit einem Umsatzanteil von 45,45 %; der Körperpflegebereich wird voraussichtlich die höchste CAGR von 6,56 % bis 2030 verzeichnen.

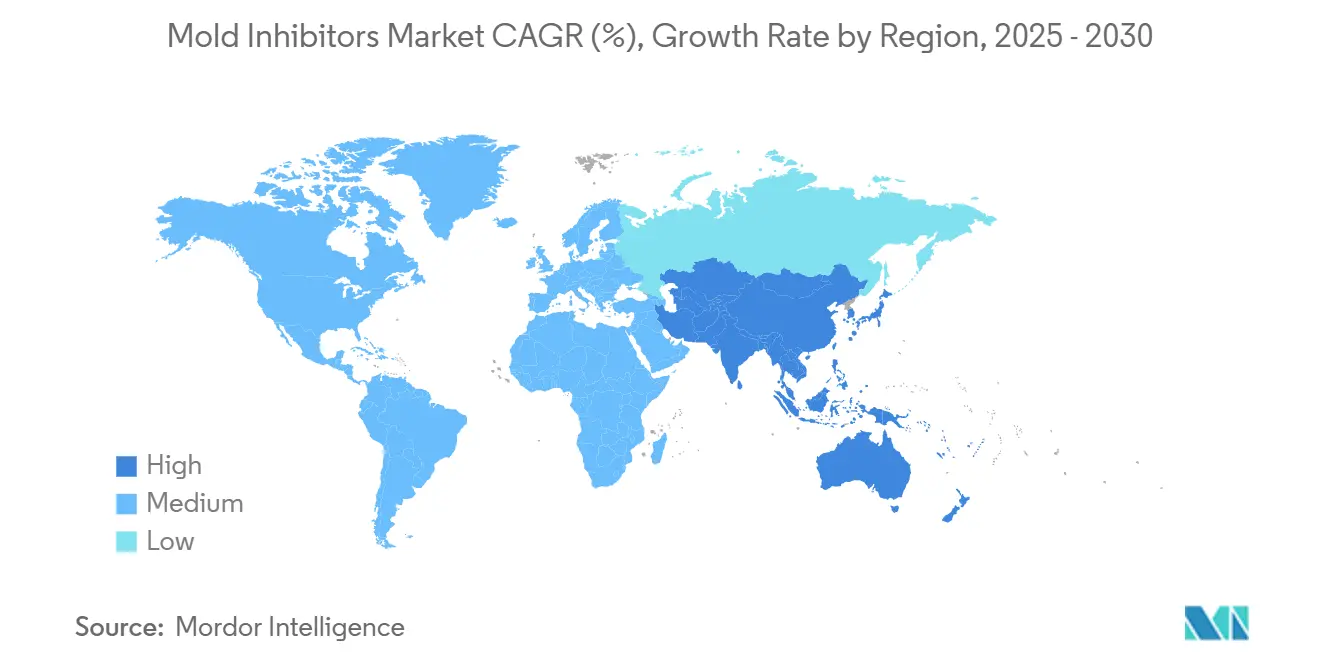

- Nach Region entfielen auf Europa im Jahr 2024 31,26 % des Marktvolumens für Schimmelinhibitoren; Asien-Pazifik wird voraussichtlich die stärkste regionale CAGR von 6,63 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Schimmelinhibitoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verzehrfertigen Backwaren und Fertiggerichten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Tierfutterproduktion und Qualitätsstandards | +0.9% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Genehmigungen zur Ausweitung der Propionatgrenzen in Schwellenmärkten | +0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Innovation bei sauberen Etiketten fermentierter Schimmelinhibitoren | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von aktiven Verpackungsfolien, die mit Schimmelinhibitoren imprägniert sind | +0.8% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verzehrfertigen Backwaren und Fertiggerichten

Veränderte Lebensstile haben Verbraucher zu bequemen, länger haltbaren Backwaren geführt, was die Nachfrage nach wirksamen und dennoch erkennbaren Konservierungssystemen intensiviert. Produkte mit sauberem Etikett beeinflussen bereits die Kaufentscheidungen von drei Vierteln der Käufer, was Schnellrestaurantketten wie McDonald's dazu veranlasst, herkömmliches Calciumpropionat aus Brötchen zugunsten schonenderer Lösungen zu eliminieren. Hersteller reagieren mit Innovationen wie Kemin's Shield V Plus Dry, das gepuffertes Essig mit botanischen Extrakten kombiniert, um Kuchen, Tortillas und Fladenbrote schimmelfrei zu halten und gleichzeitig die sensorische Qualität zu erhalten. Da flüssige Versionen sich gleichmäßig in Teigmatrizen verteilen, treiben sie die CAGR-Prognose von 6,21 % für dieses Formulierungssegment an. Insgesamt unterstreicht die Anfälligkeit des Backwarensektors für Schimmelverderb die zentrale Rolle von Lösungen im Markt für Schimmelinhibitoren, die Wirksamkeit und ein sauberes Etikett vereinen.

Wachstum der globalen Tierfutterproduktion und Qualitätsstandards

Die steigende Proteinnachfrage lässt die Vieh- und Aquakulturproduktion weiter steigen und veranlasst Futtermittelmühlen, anspruchsvolle Schimmelkontrollprogramme einzuführen. Die Umfrage von DSM-Firmenich aus dem Jahr 2024 zeigte, dass die Mykotoxin-Positivität bei nordamerikanischen Futtermittelzutaten fast 80 % erreicht, was den Bedarf an auf Propionsäure basierenden Behandlungen unterstreicht, die Schimmel während der Lagerung unterdrücken. Die Wiederzulassung von Propionsäure durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) im Oktober 2024 für terrestrische Tierarten bestätigt das regulatorische Vertrauen in organische Säuren zur Silagekonservierung[1]Europäische Behörde für Lebensmittelsicherheit, "Erneuerungsgutachten zu Propionsäure," efsa.europa.eu. Geflügelproduzenten verlassen sich zudem auf Propion- und Essigsäure, um Salmonellen einzudämmen und die Nährstoffaufnahme zu verbessern, was dem Anwendungsbereich Tierfutter in den schnell wachsenden Märkten Asien-Pazifiks anhaltenden Schwung verleiht.

Regulatorische Genehmigungen zur Ausweitung der Propionatgrenzen in Schwellenmärkten

Entwürfe für Lebensmittelkennzeichnungsvorschriften, die im Juli 2024 von der chinesischen Staatlichen Verwaltung für Marktregulierung herausgegeben wurden, signalisieren sich entwickelnde Offenlegungsanforderungen, die vollständig dokumentierte Konservierungsmittel begünstigen werden, die den neuen Kennzeichnungsnormen entsprechen[2]Staatliche Verwaltung für Marktregulierung (SAMR), "Entwurf von Maßnahmen zur Lebensmittelkennzeichnung," samr.gov.cn. Parallele Aktualisierungen des indischen Standards für lebensmittelberührende Tinten schränken aromatische Lösungsmittel ein und drängen Verarbeiter zu Schimmelinhibitoren mit nachgewiesener Migrationssicherheit. Die Genehmigung der Europäischen Kommission für Silber-Zink-Zeolith für mehrere biozide Produktarten ab März 2026 zeigt die Bereitschaft für fortschrittliche antimikrobielle Technologien, die in Lebensmittelverpackungssubstraten breiter eingesetzt werden könnten. Multinationale Anbieter wie LANXESS nutzen globale regulatorische Kenntnisse, um das pilzbasierte Nagardo in den Vereinigten Staaten, der Europäischen Union und wichtigen südamerikanischen Ländern zu registrieren, und schaffen damit Wachstumsmöglichkeiten in Getränken und Körperpflege.

Schnelle Innovation bei sauberen Etiketten fermentierter Schimmelinhibitoren

Plattformen auf Basis synthetischer Biologie und künstlicher Intelligenz beschleunigen die Entdeckung proteinbasierter Konservierungsmittel, die die Haltbarkeit von Backwaren auf über 30 Tage verlängern, ohne synthetische Propionate oder Benzoate zu verwenden. Start-ups wie Protera haben 5,6 Millionen USD Wachstumskapital eingeworben, um fermentationsbasierte Wirkstoffe zu skalieren, die in flüssiger Form für maximale Bioaktivität geliefert werden können. Mildere Systeme wie kultivierte Molke und Rosinenkonzentrat erfüllen die Verbrauchererwartungen und unterstützen gleichzeitig Kreislaufwirtschaftsziele, indem Lebensmittelnebenprodukte in wertschöpfende Konservierungsmittel umgewandelt werden. Die Ausstellung der GRAS-Mitteilung 1143 durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) für Bacillus subtilis NRRL 68053 unterstreicht die wachsende regulatorische Akzeptanz mikrobieller Fermentationswege zur Schimmelbekämpfung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Überprüfung synthetischer Konservierungsmittel | -1.4% | Global, am strengsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucher zu natürlichen Produkten und Produkten mit sauberem Etikett | -0.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Preisvolatilität und Versorgungsrisiko bei organischen Säuren | -0.8% | Global, akut in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher zu natürlichen Produkten und Produkten mit sauberem Etikett

Globale Umfragen zeigen, dass 62 % der Käufer künstliche Konservierungsmittel in Lebensmitteln, Kosmetika und Tiernahrung aktiv meiden, was Hersteller unter Druck setzt, kostengünstige Synthetika durch pflanzliche oder fermentierte Alternativen zu ersetzen. Kosmetikformulierungen schwenken auf multifunktionale Mischungen wie Caprylglycol plus Phenoxyethanol um, doch in Systemen mit hoher Wasseraktivität bestehen weiterhin Wirksamkeitslücken. Resistente Stämme wie Hyphopichia burtonii stellen natürliche Konservierungsmittel vor Herausforderungen und erfordern Einkapselungs- oder Hürdenansätze, die Komplexität und Kosten erhöhen. Trockenpulver sehen sich mit Wahrnehmungsproblemen konfrontiert, da Verbraucher saubere Etiketten mit minimaler Verarbeitung verbinden, was flüssigen Systemen einen Imagevorteil verschafft und ihre schnellere Wachstumsdynamik unterstützt.

Strenge regulatorische Überprüfung synthetischer Konservierungsmittel

Regulierungsbehörden in Europa und Nordamerika verschärfen weiterhin die chemischen Sicherheitsrahmen, was die Reformulierungskosten für bestehende Systeme erhöht. Die europäische Chemikalienstrategie für Nachhaltigkeit führt eine generische Risikobewertungsprüfung ein, die Benzoate oder Parabene, die auf endokrine Disruptoren überprüft werden, einschränken könnte, was für kleinere Formulierer Unsicherheit schafft. Der Wissenschaftliche Ausschuss für Verbrauchersicherheit begrenzt nun o-Phenylphenol auf 0,2 % in abzuspülenden Kosmetika, was produktspezifische Konzentrationsgrenzwerte exemplifiziert, die sich auf andere Kategorien ausweiten könnten. In den Vereinigten Staaten hat die FDA im Januar 2025 mehrere langjährige Lebensmittelkontaktbenachrichtigungen zurückgezogen, was Markeninhaber dazu zwingt, ihre Rohstoffauswahl unter strengeren Migrationstestregimen neu zu bewerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Benzoate behaupten die Führungsposition, während die Akzeptanz von Sorbaten zunimmt

Benzoate entfielen im Jahr 2024 auf 21,32 % des Marktanteils für Schimmelinhibitoren, was auf ein breites antimikrobielles Wirkungsspektrum, Kostenvorteile und bewährte Leistung in sauren Matrices wie kohlensäurehaltigen Getränken zurückzuführen ist. Dennoch werden Sorbate bis 2030 die höchste CAGR von 6,10 % verzeichnen, da Lebensmittel- und Körperpflegeverarbeiter ihre hefe- und schimmelspezifische Wirksamkeit über breitere pH-Bereiche schätzen. Kaliumsorbat bleibt die bevorzugte Wahl für Wein, Käse und Backwaren, unterstützt durch klare regulatorische Akzeptanz in wichtigen Märkten. Propionate behalten eine solide Position bei der Futter- und Getreidekonsevierung, da die EFSA die Zulassung von Propionsäure im Oktober 2024 für alle terrestrischen Tierarten erneuert hat. Parabene sehen sich aufgrund laufender Überprüfungen auf endokrine Disruptoren mit Wachstumsbeschränkungen konfrontiert, spielen jedoch weiterhin eine Rolle in bestimmten pharmazeutischen Grundlagen, wo hohe Wasseraktivität einen robusten Schutz erfordert. Die Kategorie „Sonstige Typen”, einschließlich Glykolipide wie Nagardo, stellt eine Grenze für Innovationen mit sauberem Etikett dar; LANXESS erhielt 2024 mehrere regionale Genehmigungen für diese pilzbasierte Lösung.

In Wertbegriffen hatte Benzoate im Jahr 2025 den größten Beitrag zur Marktgröße für Schimmelinhibitoren, doch die inkrementellen Gewinne werden sich auf Sorbate und natürliche Glykolipide konzentrieren. Kostenberechnungen begünstigen Benzoate für Hochvolumenanwendungen, doch Nachhaltigkeitsverpflichtungen von Markeninhabern lenken Forschungs- und Entwicklungsbudgets in Richtung erneuerbarer Sorbinsäurewege, wie sie in Patent US20230118462 beschrieben sind, das die Sorbinsäuresynthese aus Essigsäure plus Crotonaldehyd-Zwischenprodukten beschreibt.

Nach Form: Trockene Formate bleiben dominant, aber flüssige Varianten gewinnen an Bedeutung

Trockene Formen generierten im Jahr 2024 58,85 % des Marktvolumens für Schimmelinhibitoren, da Pulver sich reibungslos in automatisierte Chargensysteme integrieren, beim Umgebungslager nicht verklumpen und die Frachtkosten pro Wirkstoffeinheit senken. Calciumpropionatpulver führt in industriellen Bäckereien, wo die Zugabe in der Vormischung eine Aktivierung verhindert, bis sich Hydrat im feuchten Teig bildet. Dennoch werden flüssige Varianten mit einer CAGR von 6,21 % wachsen, da Verarbeiter Sprühinjektions-, Inline-Dosierungs- und Nassfermentationsschritte einsetzen, die vollständig gelöste Wirkstoffe erfordern. Flüssigrauch beispielsweise kontrolliert Aspergillus flavus in Tiersnacks und verleiht gleichzeitig Geschmacksvorteile, die mit trockenen Alternativen nicht erreichbar sind.

Fortschritte bei der Einkapselung verwischen die Grenze zwischen trocken und flüssig: In Methylcellulose-Alginat-Kügelchen eingekapselte Ethanol-ätherisches-Öl-Emulsionen können als trockene, fließfähige Granulate gehandhabt werden und setzen Wirkstoffe in feuchten Umgebungen frei, was die Haltbarkeit von Snacks mit hohem Feuchtigkeitsgehalt verbessert. Sprühtrocknung und Wirbelschichtgranulierung, die bereits in der Probiotikaindustrie Standard sind, wandern nun in die Konservierungsmittelherstellung ein und unterstützen maßgeschneiderte Freisetzungsprofile, die auf längere globale Lieferkettenzyklen abgestimmt sind.

Nach Anwendung: Pharmazeutika dominieren, Körperpflege beschleunigt sich

Die pharmazeutische Produktion hielt im Jahr 2024 einen Anteil von 45,45 % am Marktvolumen für Schimmelinhibitoren, was auf Null-Toleranz-Mikrobenspezifikationen und validierte Reinraumprotokolle zurückzuführen ist. Steriles Wasser für Injektionszwecke, orale Suspensionen und topische Cremes sind alle auf die präzise Dosierung antimikrobieller Hilfsstoffe angewiesen, was eine überdurchschnittliche Wertrealisierung pro Kilogramm antreibt. Lebensmittel und Getränke bleiben der volumenstärkste Absatzkanal; natürliche Essigmischungen wie Shield V Plus Dry sind ein Beispiel für doppelte Gewinne bei Haltbarkeit und Kennzeichnung bei Backwaren.

Die Akzeptanz in der Tierfutterbranche steigt weiter, da Propion- und Essigsäure auch pathogene Bakterien eindämmen und Produktivitätsgewinne in der Geflügel- und Schweinehaltung ermöglichen. Die Unterkategorie Farben und Beschichtungen bevorzugt Fungizidkonservierungsmittel wie LANXESS Bioban 200, insbesondere nachdem die US-amerikanische Umweltschutzbehörde (EPA) 2024 die genehmigte Verwendung für Dachbeschichtungen zur Bekämpfung von Schimmel- und Algenwachstum erweitert hat. Der Körperpflegebereich mit einer CAGR-Prognose von 6,56 % wird durch wasserreiche natürliche Cremes und Seren angetrieben, die nicht sensibilisierende, breitspektrige Konservierungssysteme erfordern, die in Hautpflegeroutinen verträglich sind.

Geografische Analyse

Europa generierte im Jahr 2024 31,26 % des Marktvolumens für Schimmelinhibitoren und nutzt dabei eine ausgereifte pharmazeutische Infrastruktur sowie einen umfassenden regulatorischen Rahmen, der gründlich dokumentierte Lösungen begünstigt. Die Wiederzulassung von Propionsäure durch die EFSA und die Genehmigung der Europäischen Kommission für Silber-Zink-Zeolith im Jahr 2026 unterstreichen die Mischung aus Konservatismus und Offenheit der Region gegenüber bewährten Innovationen. LANXESS, BASF und Corbion nutzen Europa als Ausgangspunkt für hochwertige Konservierungschemikalien, die dann global eingeführt werden, und stärken damit die Technologieführerschaft der Region.

Asien-Pazifik, das bis 2030 mit einer CAGR von 6,63 % wächst, profitiert von steigendem verfügbarem Einkommen, rascher Urbanisierung und staatlichen Initiativen, die sicherere Lebensmittelketten fordern. Chinas Entwurf für Kennzeichnungsvorschriften und Indiens Standards zur Lösungsmittelbeschränkung drängen Hersteller zu saubereren, global konformen Portfolios von Schimmelinhibitoren. Mykotoxin-Herausforderungen in Südasien, die durch Umfragen von DSM-Firmenich hervorgehoben werden, bestätigen die Dringlichkeit hochwertiger Futterkonservierungsmittel und steigern das Volumen weiter. Globale Distributoren wie Univar vertiefen Partnerschaften mit spezialisierten Biozidlieferanten in Brasilien und Südostasien und erleichtern lokalen Verarbeitern den Zugang zu modernsten Wirkstoffen.

Nordamerika zeigt eine langsamere Gesamtexpansion, bleibt aber ein Innovationszentrum, in dem Formulierungen mit sauberem Etikett, KI-gestützte Proteinentdeckung und Kreislaufwirtschaftsinitiativen die unternehmensinternen Forschungs- und Entwicklungsagenden dominieren. Die Rücknahme von Lebensmittelkontaktbenachrichtigungen durch die FDA im Jahr 2025 löst Reformulierungswellen aus, die etablierte Akteure dank großer Regulierungsabteilungen schnell bewältigen können. Eastman Chemicals Investitionen in molekulares Recycling, unterstützt durch einen Zuschuss des US-amerikanischen Energieministeriums in Höhe von 375 Millionen USD, bilden die Grundlage für zukünftige biobasierte Rohstoffe für die Sorbinsäuresynthese.

Wettbewerbslandschaft

Der Markt für Schimmelinhibitoren ist mäßig konzentriert. BASF, Corbion, DSM-Firmenich und LANXESS haben zusammen einen beträchtlichen Marktanteil und konkurrieren eher auf der Grundlage von Technologietiefe, Anwendungsunterstützung und regulatorischen Dossiers als auf der Grundlage des Preises. Der Kauf von Emerald Kalama Chemical durch LANXESS für 1,04 Milliarden USD im Jahr 2021 fügte Benzoatkapazitäten und einzigartiges Know-how zur Geschmackskonservierung hinzu und erweiterte das Portfolio zum Verbraucherschutz. Corbion zielt mit fermentierten Lösungen auf das adressierbare Segment mit sauberem Etikett im Wert von 650 Millionen EUR ab, das laut seiner Kapitalmarktaktualisierung 2024 doppelt so schnell wächst wie herkömmliche Konservierungsmittel.

Aufstrebende Akteure setzen auf synthetische Biologie und künstliche Intelligenz, um die Pipeline-Entwicklung zu beschleunigen. Proteras Finanzierungsrunde in Höhe von 5,6 Millionen USD für KI-optimierte Proteine unterstreicht das wachsende Risikokapitalinteresse an natürlichen Konservierungsmitteln mit klarer Etikettierungsattraktivität. Patentanmeldungen zu erneuerbaren Sorbinsäurewegen und antimikrobiellen Polymerbeschichtungen deuten darauf hin, dass die Führerschaft bei geistigem Eigentum den zukünftigen Wettbewerbsvorteil prägen wird. Im Beschichtungsbereich bietet die Genehmigung von LANXESS Bioban 200 durch die US-amerikanische Umweltschutzbehörde (EPA) im Jahr 2024 für Dachanwendungen den Beweis, dass sektorübergreifender Wissenstransfer neue Einnahmequellen erschließen kann.

Marktführer in der Branche für Schimmelinhibitoren

ADM

DSM

Eastman Chemical Company

Kemin Industries Inc.

Kerry Group plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Corbion führte Verdad Essence WH100 ein, eine Zutat mit sauberem Etikett, die darauf abzielt, Schimmel in Backwaren zu hemmen. Darüber hinaus lancierte das Unternehmen ein verbessertes Modell zur natürlichen Schimmelbekämpfung, um Bäckern bei fundierten Formulierungsentscheidungen zu helfen.

- Dezember 2024: Kemin Industries gab die Einführung von Shield V bekannt, einem Produkt, das entwickelt wurde, um Schimmelverderb in Backwarenanwendungen zu bekämpfen. Shield V integriert die konservierenden Eigenschaften von gepuffertem Essig mit einem botanischen Extrakt, der als Quelle für Sorbinsäure dient.

Berichtsumfang des globalen Marktes für Schimmelinhibitoren

| Propionate (Natrium, Calcium usw.) |

| Sorbate |

| Benzoate |

| Parabene |

| Sonstige Typen |

| Trocken |

| Flüssig |

| Lebensmittel und Getränke |

| Tierfutter |

| Pharmazeutika |

| Farben und Beschichtungen |

| Körperpflege |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Propionate (Natrium, Calcium usw.) | |

| Sorbate | ||

| Benzoate | ||

| Parabene | ||

| Sonstige Typen | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Tierfutter | ||

| Pharmazeutika | ||

| Farben und Beschichtungen | ||

| Körperpflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schimmelinhibitoren?

Die Marktgröße für Schimmelinhibitoren erreichte im Jahr 2025 1,38 Milliarden USD und wird voraussichtlich bis 2030 1,81 Milliarden USD erreichen.

Welches Segment führt die Verwendung von Schimmelinhibitoren im Jahr 2025 an?

Die pharmazeutische Herstellung dominiert mit einem Umsatzanteil von 45,45 % aufgrund strenger Anforderungen an die Sterilverarbeitung.

Welcher Formulierungstyp wächst am schnellsten?

Flüssige Schimmelinhibitoren werden mit einer CAGR von 6,21 % wachsen, da Sprüh- und Fermentationsprozesse vollständig gelöste Wirkstoffe erfordern.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2030 eine CAGR von 6,63 % verzeichnen, da die Lebensmittel- und Futtermittelindustrie modernisiert wird.

Seite zuletzt aktualisiert am: