Marktgröße und Marktanteil für Hydratinhibitoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

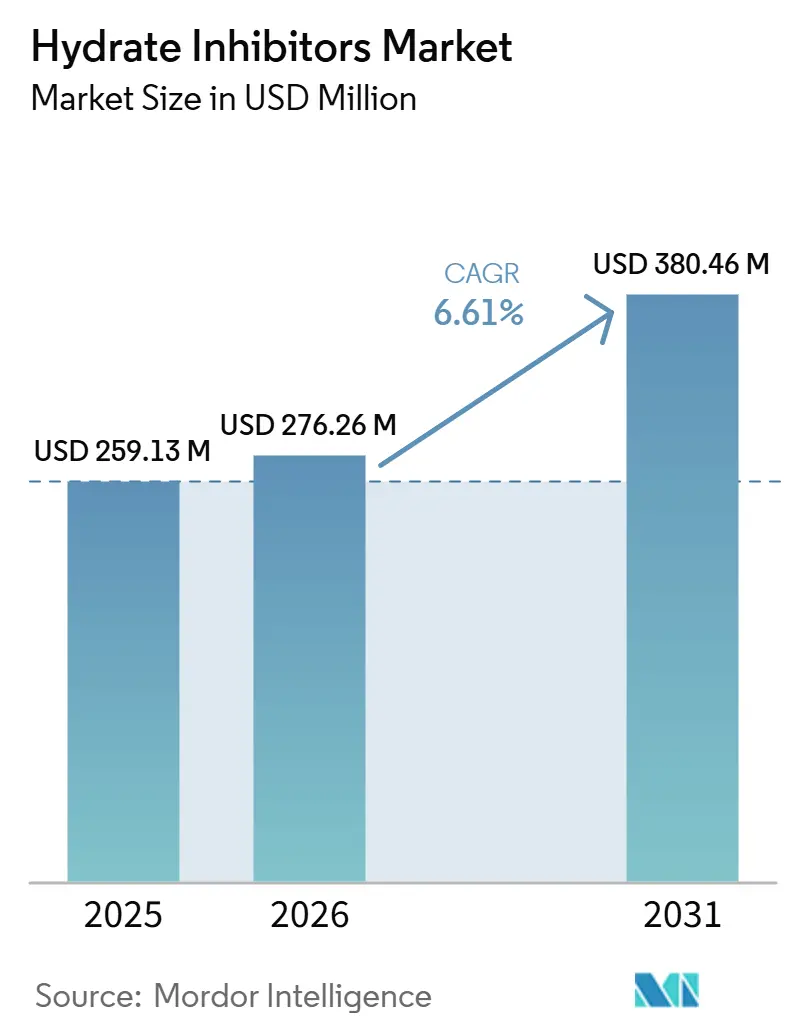

| Marktgröße (2026) | 276.26 Millionen US-Dollar |

| Marktgröße (2031) | 380.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

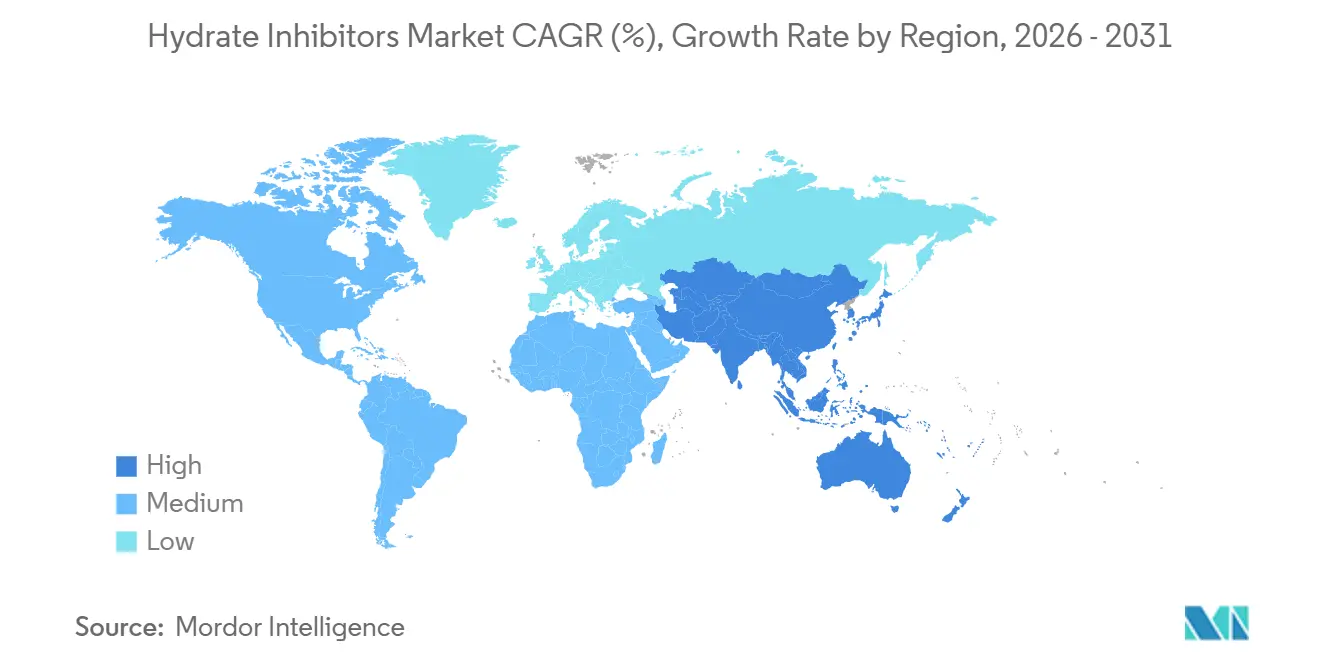

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hydratinhibitoren von Mordor Intelligence

Die Marktgröße für Hydratinhibitoren wird voraussichtlich von 259,13 Millionen USD im Jahr 2025 auf 276,26 Millionen USD im Jahr 2026 steigen und bis 2031 380,46 Millionen USD erreichen, mit einer CAGR von 6,61 % über den Zeitraum 2026–2031. Betreiber ersetzen episodische Methanolspülungen durch zweckgebundene chemische Einspritzgestelle für den Unterwasserbereich, die in der Nähe des Bohrlochkopfes positioniert sind. Dieser Wandel wird durch Katars North-Field-East-Projekt veranschaulicht, bei dem Monoethylenglykol (MEG) kontinuierlich durch ein 500 Kilometer langes Pipelinenetz gepumpt wird. Ultratiefwasser-Anbindungen von mehr als 100 Kilometern Länge, die bei Drücken von über 20.000 psi betrieben werden, treiben die Nachfrage nach kinetischen Niedrigdosierungschemikalien und Anti-Agglomerationsmitteln an, die bei 1–3 Gewichtsprozent wirksam sind, verglichen mit den 30–60 %, die für thermodynamische Inhibitoren erforderlich sind. Die im Bau befindliche Kapazität für Flüssigerdgas (LNG) in Asien und dem Nahen Osten fügt umfangreiche kryogene Hauptleitungen hinzu, die jeweils auf den Wassergehalt der Gasströme abgestimmte Hydratbekämpfungsprogramme erfordern. Umweltvorschriften beschleunigen die Produktreformulierung; eine US-EPA-Regelung vom November 2025 verpflichtet Hersteller nun, die Behörde 90 Tage im Voraus zu benachrichtigen, wenn quaternäre Ammoniumchemikalien 160 ppb in Oberflächengewässern erreichen könnten, was Betreiber zu biologisch abbaubaren Alternativen drängt. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Lieferanten, darunter Baker Hughes, SLB, Halliburton, BASF und Clariant, Hydratinhibitoren mit Korrosions-, Ablagerungs- und Strömungswiderstandsreduzierungsmitteln im Rahmen mehrjähriger Fließsicherungsverträge bündeln.

Wichtigste Erkenntnisse des Berichts

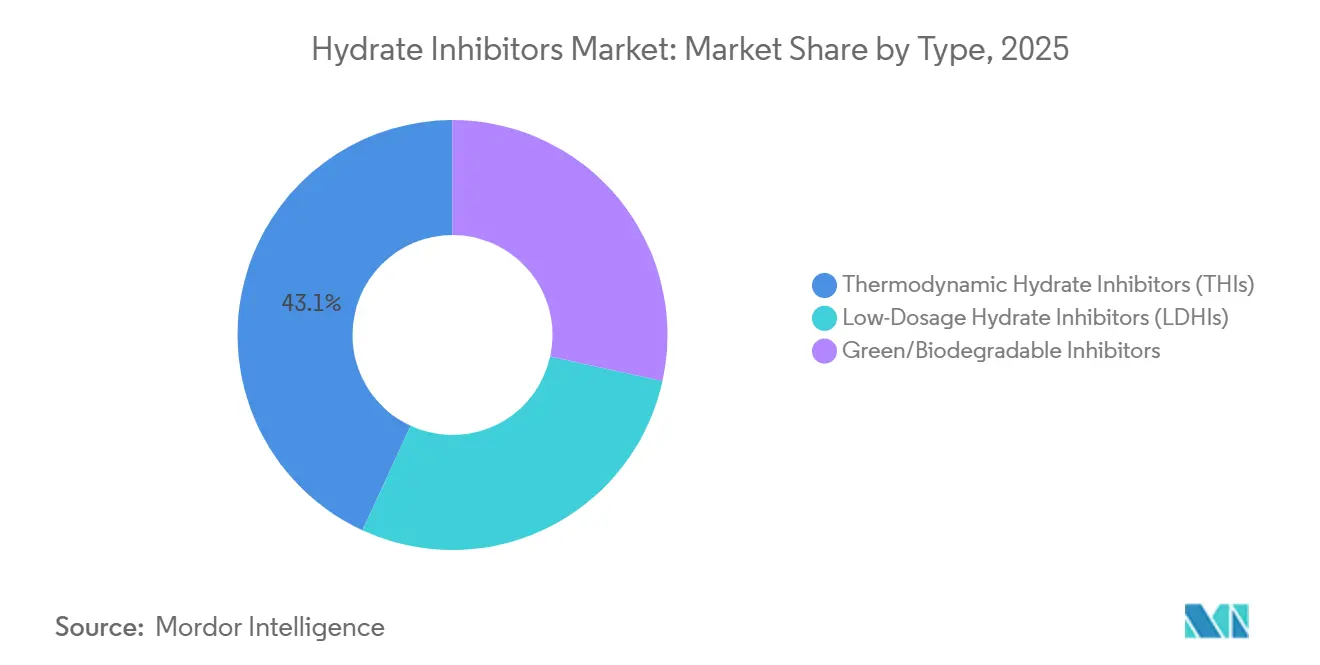

- Nach Typ führten thermodynamische Hydratinhibitoren mit einem Marktanteil von 43,13 % am Markt für Hydratinhibitoren im Jahr 2025; grüne/biologisch abbaubare Inhibitoren werden voraussichtlich bis 2031 mit einer CAGR von 7,44 % wachsen.

- Nach Form dominierte die flüssige Form mit einem Marktanteil von 77,89 % am Markt für Hydratinhibitoren im Jahr 2025, während die feste Form bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen wird.

- Nach Anwendung entfielen auf Untersee-Pipelines und Transport 38,78 % des Marktanteils für Hydratinhibitoren im Jahr 2025, mit einer CAGR von 7,17 % bis 2031.

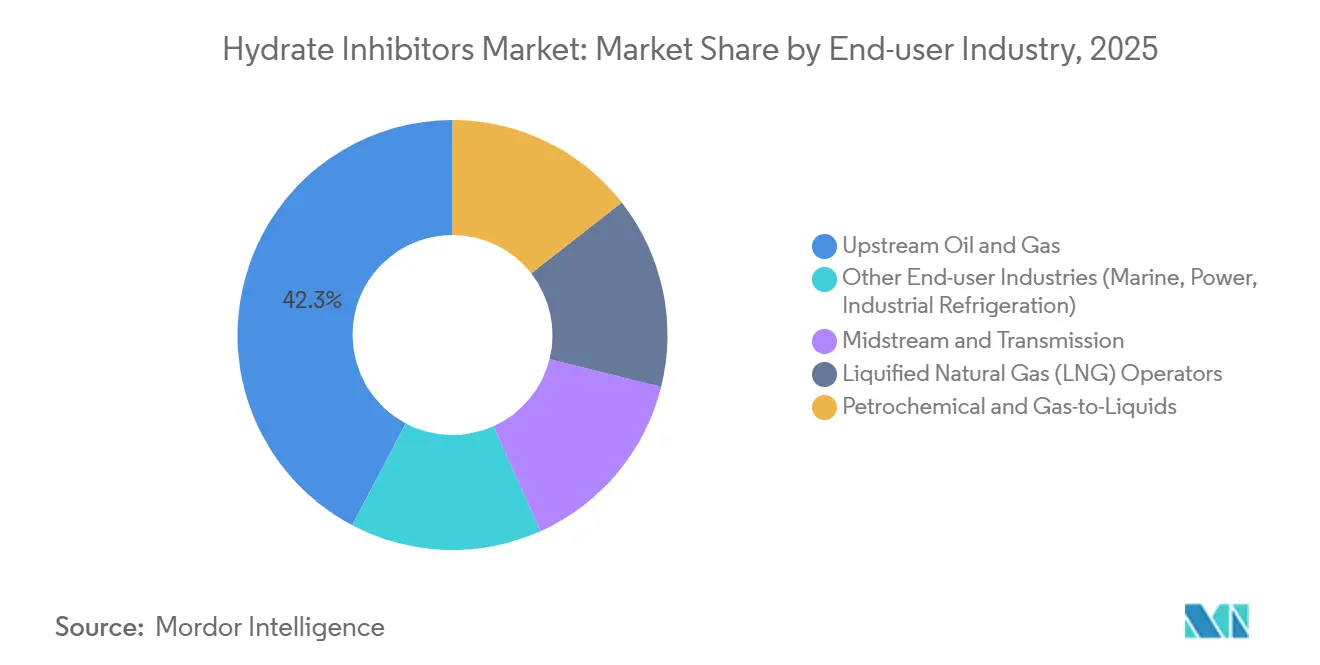

- Nach Endverbraucherbranche hielt die vorgelagerte Öl- und Gasindustrie 42,27 % des Marktanteils für Hydratinhibitoren im Jahr 2025 und verzeichnete gleichzeitig die höchste CAGR von 7,26 % bis 2031.

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 33,45 % am Markt für Hydratinhibitoren im Jahr 2025; Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,25 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hydratinhibitoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Langstrecken-Unterseeanbindungen | +1.8% | Global, konzentriert im Golf von Mexiko, Westafrika, Nordsee | Mittelfristig (2–4 Jahre) |

| Wachsender Bau von LNG-Hauptleitungen und Gaspipelines | +1.5% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von CO₂-reichen CCS/CCUS-Fließleitungen | +0.9% | Europa (Nordsee), Nordamerika (Golfküste), Naher Osten | Langfristig (≥ 4 Jahre) |

| Übergang zu vollelektrischer Unterseearchitektur | +0.6% | Globale Tiefwasserprovinzen (Brasilien, Angola, Norwegen) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hydratinhibitoren in Wasserstoffträgerpipelines | +0.4% | Europa, Japan, Südkorea (Ammoniak-Importterminals) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Langstrecken-Unterseeanbindungen

Ultraweite Anbindungen von mehr als 50 Kilometern sind zum Standard geworden, da nahe gelegene Reservoire erschöpft sind. Clariants Chemie für den Shenandoah-Start im Jahr 2026 im Golf von Mexiko verdeutlicht die sich wandelnden betrieblichen Anforderungen, bei denen eine kontinuierliche Anti-Agglomerationsdosierung den Fluss bei Drücken von über 20.000 psi sicherstellt. Niedrigdosierungsinhibitoren, die bei 1–3 Gewichtsprozent wirken, reduzieren die Offshore-Lagervolumina im Vergleich zu Bulk-MEG um bis zu 50 % und senken die Kosten für die Hubschrauberversorgung. Vollelektrische Unterwasserlayouts integrieren chemische Tanks auf dem Meeresboden und ermöglichen eine Echtzeit-Telemetrie zur Anpassung der Dosierungsraten. Dieses Konzept wurde erfolgreich bei Enis Zohr-Gasfeld umgesetzt, wo automatisierte Rückkopplungsschleifen den jährlichen MEG-Verbrauch um 8–12 % reduzierten. Bei Anbindungen von mehr als etwa 40 Kilometern sind Chemikalien kostengünstiger als Rohr-in-Rohr-Isolierungen, was die Nachfrage nach fortschrittlichen Hydratbekämpfungslösungen antreibt.

Wachsender Bau von LNG-Hauptleitungen und Gaspipelines

China, Indien und Südostasien nehmen neue LNG-Importterminals in Betrieb und fügen zwischen 2024 und 2026 gemeinsam zweistellige Milliarden Kubikmeter Regasifizierungskapazität hinzu. Diese Terminals sind mit umfangreichen Onshore-Pipelines verbunden, die durch feuchte, monsunreiche Regionen verlaufen, in denen saisonale Abkühlung die Hydratbildung begünstigt. Folglich ist die ganzjährige Inhibitoreinspritzung eine standardmäßige betriebliche Anforderung, wie am indischen 3.000 Kilometer langen Ost-West-Netz zu sehen ist, das im März 2026 fertiggestellt wurde. Schwimmende LNG-Schiffe, wie Indonesiens Genting FLNG mit 1,6 Mrd. Kubikmetern pro Jahr, verlassen sich ausschließlich auf kinetische Inhibitoren, da an Offshore-Standorten keine thermische Masse vorhanden ist. Katars LNG-Erweiterung umfasst dedizierte MEG-Lieferschleifen mit Onshore-Glykolregeneration, was die Chemikalienkosten pro Tonne LNG über die Lebensdauer des Feldes um etwa 20 % senkt.

Entstehung von CO₂-reichen CCS/CCUS-Fließleitungen

Kommerzielle Kohlenstoffabscheidungsnetze, wie das britische HyNet-Projekt, werden voraussichtlich bis 2027 Millionen von Tonnen CO₂ in Dichtphasenpipelines durch Meeresbodenrohrleitungen transportieren, und CO₂-Hydrate bilden sich bei höheren Temperaturen als Methanhydrate, was maßgeschneiderte kinetische Inhibitorpakete erforderlich macht[1]Projektaktualisierung, "HyNet Carbon Capture Network," HyNet, hyntrltd.co.uk. Im Arabian Journal for Science and Engineering veröffentlichte Laborstudien zeigen, dass sich die Hydratgleichgewichtskurven für 95%ige CO₂-Ströme um 5–10 °C nach oben verschieben, was selbst geringfügige Abkühlereignisse zu einem potenziellen Risiko für Leitungsblockierungen macht. Betreiber spritzen Inhibitoren vor dem Anfahren und während des Abblasens vor, um Joule-Thomson-Kühleffekte zu mindern. Der bevorstehende ISO-27919-Standard wird Prüfprotokolle mit Bezug auf API 17TR5 formalisieren und von Lieferanten verlangen, Produkte unter reinen CO₂-Bedingungen zu validieren.

Übergang zu vollelektrischer Unterseearchitektur

Unterseeproduktionssysteme, die elektrische Aktuatoren anstelle von Hydraulik verwenden, reduzieren die Nabelschnurdurchmesser und schaffen zusätzlichen Platz für chemische Leitungen. Bei Zohr misst ein elektrisch betriebenes chemisches Gestell die MEG-Konzentration in Echtzeit, reduziert die jährlichen Chemikalienmengen um etwa 10 % und minimiert gleichzeitig die Exposition des Personals bei Nachversorgungsoperationen. Sensortechnologien wie HydraSENS überwachen die Gleitgeschwindigkeit zwischen Phasen und geben innerhalb von Sekunden Hydratrisikowarnungen aus. Brasilianische Vorsalz-Betreiber berichten von einer 30%igen Reduzierung der Hubschrauberflüge nach der Implementierung solcher geschlossener Regelkreissysteme, was zu jährlichen Einsparungen von 1,5–2 Millionen USD pro Feld führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der vorgelagerten Investitionsausgaben in Abhängigkeit vom Brent-Rohölpreis | -1.2% | Global, ausgeprägt im nordamerikanischen Schieferöl und im westafrikanischen Offshore-Bereich | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Ausstieg aus persistenten quaternären Tensiden | -0.7% | Nordamerika (EPA), Europa (REACH), Asien-Pazifik (aufkommend) | Mittelfristig (2–4 Jahre) |

| Thermische Untersee-Isolierung im Wettbewerb mit chemischen Inhibitoren | -0.9% | Nordsee, Golf von Mexiko (kurze Anbindungen unter 40 km) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der vorgelagerten Investitionsausgaben in Abhängigkeit vom Brent-Rohölpreis

Wenn der Brent-Rohölpreis unter 60 USD pro Barrel fällt, verschieben Betreiber häufig neue Unterseeanbindungsprojekte innerhalb eines einzigen Budgetierungszyklus, was zu sofortigen Reduzierungen bei der Chemiebeschaffung führt. Umgekehrt stimulieren Preiserholungen Projektgenehmigungen typischerweise erst nach einer Verzögerung von 18–24 Monaten, bedingt durch die Zeit, die für die Wiederaufnahme von Ingenieur- und Beschaffungsprozessen benötigt wird. Beispielsweise hat Chevron eine Schwankung von 10–15 % in seinem Tiefwasserbudget 2026 auf der Grundlage von Preisprognosen angegeben, was sich direkt auf Ausschreibungen für Hydratinhibitoren auswirkt. Nordamerikanische Schieferöloperationen reagieren noch schneller; sinkende Bohrlochzahlen reduzieren die Auslastung der Sammelleitungen und ermöglichen es Produzenten, die Inhibitordosierungen innerhalb eines einzigen Quartals um zweistellige Prozentsätze zu senken.

Regulatorischer Ausstieg aus persistenten quaternären Tensiden

Die Regelung der EPA zu erheblichen neuen Verwendungszwecken aus dem Jahr 2025 erfordert eine 90-tägige Vorabgenehmigung, wenn quaternäre Ammoniumgehalte voraussichtlich 160 ppb in Oberflächengewässern überschreiten werden, was Freiluftsprühanwendungen in Regionen wie dem Golf von Mexiko effektiv verbietet[2]Pressemitteilung, "EPA veröffentlicht SNUR für PMN P-20-73," Federal Register, federalregister.gov. Ebenso überprüft Europas REACH-Programm mehrere C12-C14-quaternäre Ammoniumverbindungen. Sobald eine Genehmigungsliste veröffentlicht wird, werden Lieferanten mit erheblichen Reformulierungs- und Neuzulassungskosten konfrontiert. Während Feldversuche mit biobasierten Alternativen eine vielversprechende Korrosionshemmung von 97 % gezeigt haben, variieren die Dosierungsraten mit dem Salzgehalt des Meerwassers, was die Betriebskosten bis zur weiteren Optimierung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biologisch abbaubare Produkte fordern die Methanoldominanz heraus

Thermodynamische Inhibitoren hielten 2025 einen Marktanteil von 43,13 % am Markt für Hydratinhibitoren aufgrund ihrer bewährten Wirksamkeit in Onshore-Gasverarbeitungsschleifen, wo rückgewonnenes MEG eine Recyclingeffizienz von bis zu 95 % erreicht. Die Marktgröße für grüne/biologisch abbaubare Inhibitoren wird voraussichtlich bis 2031 mit einer CAGR von 7,44 % wachsen, unterstützt durch ein Dinatriumoleat-Tensid, das unter OECD-301B-Standards eine biologische Abbaubarkeit von 68,9 % zeigte und gleichzeitig die Anti-Agglomerationsfunktionalität beibehielt. Anbieter wie Innospec bieten nach API 17TR6 validierte Niedrigdosierungschemikalien für Hochdruckbohrlöcher an, was die Logistikkosten um etwa 500 USD pro geliefertem Barrel reduziert.

Herkömmliches Methanol und MEG werden in Regionen mit bestehenden Regenerationseinheiten kostengünstig bleiben; strengere Einleitungsvorschriften in der Nordsee und im US-Golf deuten jedoch auf eine schrittweise Verlagerung hin zu umweltfreundlicheren Alternativen hin. Betreiber, die an Lebensverlängerungsprojekten beteiligt sind, setzen auf Doppel-Inhibitor-Strategien, bei denen MEG während der Hochlaufphasen eingesetzt und für den Dauerbetrieb auf biologisch abbaubare Anti-Agglomerationsmittel umgestellt wird, um Kosten und Compliance-Anforderungen in Einklang zu bringen. Das Nebeneinander beider Chemikalien wird voraussichtlich anhalten, aber die Premiumpreise für grüne Produkte in umweltsensiblen Regionen deuten auf zunehmende Margenopportunitäten für Spezialanbieter hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigkeiten dominieren, Feststoffe finden eine Nische

Flüssige Inhibitoren machten 2025 77,89 % des Umsatzes aus, da ihr Einsatz die Topside-Architektur vereinfacht, indem eine einzige Einspritzleitung gleichzeitig Hydrat-, Ablagerungs- und Korrosionsinhibitoren dosieren kann. Feste Inhibitoren werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen, angetrieben durch Pilotprojekte an abgelegenen Bohrlochköpfen in Nordamerika, die die vierteljährlichen Hubschraubereinsätze um 40 % reduzierten.

In Polymermatrizen eingebettete feste Pellets lösen sich über 30–90 Tage auf und halten 500–1.000 ppm Inhibitor in situ aufrecht. Dieser Ansatz ist besonders attraktiv für unbemannte Satellitenfelder, wo Flüssigkeitstanks unpraktisch sind. Variabilität in den Auflösungsraten und Risiken von Formationsschäden begrenzen jedoch eine breitere Akzeptanz. Hybridpläne, bei denen Betreiber während der Inbetriebnahme mit flüssigen Inhibitoren beginnen und für den Dauerbetrieb auf Pellets umsteigen, gewinnen an Akzeptanz.

Nach Anwendung: Untersee-Pipelines übertreffen die Gasverarbeitung

Untersee-Pipelines und Transport erfassten 2025 38,78 % des Marktanteils, da lange Nassbaum-Anbindungen nicht über die thermische Trägheit vergrabener Onshore-Leitungen verfügen. Dieses Segment ist auch das am schnellsten wachsende, mit einer bis 2031 prognostizierten CAGR von 7,17 %, angetrieben durch Projekte, die mehr als 100 Kilometer von den Hostplattformen entfernt sind.

Gasverarbeitungsanlagen und LNG-Züge verzeichnen ein moderates Wachstum aufgrund des Einsatzes von Heizgeräten, Isolierungen und Entwässerungseinheiten, die den Bedarf an chemischen Inhibitoren reduzieren. Neue schwimmende LNG-Bargen und Onshore-Regasifizierungsanleger spezifizieren jedoch weiterhin dedizierte Niedrigdosierungs-Inhibitorgestelle, da kryogene Betriebsbedingungen das Risiko der Hydratbildung bei ungeplanten Abschaltungen erhöhen.

Nach Endverbraucherbranche: Vorgelagerte Öl- und Gasindustrie treibt den Umsatz an

Die vorgelagerte Öl- und Gasindustrie führte den Markt mit 42,27 % des globalen Umsatzes im Jahr 2025 an, was auf die kontinuierliche Dosierung im Bohrloch und im Unterwasserbereich zur Minderung von Hydraten, Ablagerungen und Korrosion zurückzuführen ist. Dieses Segment ist auch das am schnellsten wachsende, mit einer bis 2031 prognostizierten CAGR von 7,26 %.

Mittelstrom-Pipelines stellen einen sekundären, aber wachsenden Markt dar, da Länder ihre Übertragungsnetze ausbauen, um neue LNG-Importterminals aufzunehmen. Beispielsweise zeigt Baker Hughes' gebündelter Strömungswiderstandsreduzierer- und Hydratbekämpfungsvertrag für Pipelines an der US-Golfküste, wie chemische Lösungen zunehmend die gesamte Wertschöpfungskette abdecken und zusätzliche Ausgaben über das Bohrloch hinaus erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 33,45 %, unterstützt durch Tiefwasservolumina im Golf von Mexiko und Schiefergas-Sammelsysteme. Die Einführung digitaler Dosierungsplattformen, die den Chemikalienverbrauch um fast 10 % reduzierten, dämpfte das absolute Wachstum trotz der dichten Anlagenbasis der Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 7,25 %. Das Wachstum wird durch Chinas neue LNG-Terminals und Indiens 3.000 Kilometer lange Gaspipeline angetrieben, die beide mit 24-Stunden-MEG- oder kinetischen Inhibitorschleifen ausgelegt sind, um hohe Wassergehalte und Temperaturschwankungen zu bewältigen. Zusätzliche Nachfrage kommt von schwimmenden LNG-Rümpfen, die in Indonesien und Malaysia im Bau sind, wo thermische Substitute nicht verfügbar sind.

Europas Marktanteil bleibt stabil, da Nordsee-Betreiber für kurze Anbindungen zunehmend thermische Isolierungen verwenden. Die aufkommenden CCS-Pipelines der Region schaffen jedoch neue Nachfrage nach CO₂-spezifischen Inhibitoren. Der Nahe Osten und Afrika profitieren von Katars 500 Kilometer langem dedizierten MEG-System und Saudi-Arabiens Pipeline-Erweiterungen. Südamerika entwickelt sich langsam, wobei Vorsalz-Felder auf chemische Logistik als kostengünstigste Fließsicherungslösung setzen.

Wettbewerbslandschaft

Der Markt für Hydratinhibitoren ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 52 % des Umsatzes im Jahr 2025 auf sich vereinen. Dieses Konzentrationsniveau bietet Skalenvorteile und lässt gleichzeitig Möglichkeiten für spezialisierte Akteure offen. SLBs Übernahme von ChampionX im März 2026 fügte etwa 400 Millionen USD an jährlichem Chemieumsatz hinzu und erweiterte die Cross-Selling-Möglichkeiten innerhalb seines Portfolios für Unterseesteuerungen. Umgekehrt hat Halliburton Teile seiner Multi-Chem-Einheit veräußert, um sich auf Komplettierungsflüssigkeiten zu konzentrieren, was Möglichkeiten für regionale Wettbewerber schafft.

BASF erweiterte 2025 seine Basoflux-Produktion in Spanien, was die erforderliche Festinvestition von 15–20 Millionen USD widerspiegelt, um große, mehrjährige Lieferverträge mit mediterranen Betreibern zu sichern. Innospeccs nach API-17TR6 qualifizierte LaZuli-Serie zielt auf 15.000-psi-Projekte ab, bei denen herkömmliche quaternäre Pakete unwirksam sind, was dem Unternehmen ermöglicht, einen Aufpreis von 20–30 % zu verlangen.

Technologische Fortschritte werden anstelle von Kapazitätserweiterungen zum primären Wettbewerbsdifferenziator. Beispielsweise analysiert Baker Hughes' Leucipa-KI-Modul Echtzeit-Druck- und Temperaturdaten, um Hydratrisiken vorherzusagen und den Chemikalienverbrauch um bis zu 12 % zu reduzieren, wodurch Wechselkosten in seine Serviceverträge eingebettet werden. Die Patentaktivität im Jahr 2025 konzentrierte sich auf biologisch abbaubare kinetische Inhibitoren, was die wachsenden globalen Beschränkungen für persistente Tenside widerspiegelt.

Marktführer für Hydratinhibitoren

SLB

Baker Hughes Company

Halliburton

BASF

Clariant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss die Übernahme der ChampionX Corporation ab. Die Übernahme zielte darauf ab, SLBs Produktions- und Rückgewinnungsportfolio durch die Integration fortschrittlicher Produktionschemikalien, wie Hydratinhibitoren, zusammen mit künstlichem Auftrieb und Unterseetechnologie zu stärken.

- Februar 2025: Eine neue Klasse kinetischer Hydratinhibitoren (KHIs) auf Basis von N-Isopropylacrylamid (NIPAM) und Glykolether-Copolymeren wurde für eine effiziente Gashydrathemmung mit niedriger Dosierung entwickelt. Sie war besonders wirksam in sauren (H2S-haltigen) Umgebungen.

Umfang des globalen Marktberichts für Hydratinhibitoren

Hydratinhibitoren sind Chemikalien, die in der Öl- und Gasproduktion eingesetzt werden, um die Bildung eisähnlicher Hydratkristalle zu verhindern, die Pipelines, Ventile und Bohrlochköpfe blockieren können. Die Auswahl der Hydratinhibitoren hängt von Faktoren wie Temperatur, Druck und Wassergehalt ab.

Der Markt für Hydratinhibitoren ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in thermodynamische Hydratinhibitoren (THIs), Niedrigdosierungs-Hydratinhibitoren (LDHIs) und grüne/biologisch abbaubare Inhibitoren segmentiert. Nach Form ist der Markt in flüssig und fest segmentiert. Nach Anwendung ist der Markt in Untersee-Pipelines und Transport, Öl- und Gasproduktionsbohrlöcher, Gasverarbeitungs- und Trennungsanlagen, Flüssigerdgas (LNG)- und schwimmende Flüssigerdgas (FLNG)-Anlagen sowie Kohlenstoffabscheidungsspeicherung (CCS)/Kohlenstoffabscheidung, -speicherung und -nutzung (CCUS) und Kohlendioxidpipelines segmentiert. Nach Endverbraucherbranche ist der Markt in vorgelagerte Öl- und Gasindustrie, Mittelstrom und Übertragung, Flüssigerdgas (LNG)-Betreiber, Petrochemie und Gas-zu-Flüssigkeiten sowie sonstige Endverbraucherbranchen (Marine, Energie, industrielle Kühlung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Hydratinhibitoren in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Thermodynamische Hydratinhibitoren (THIs) |

| Niedrigdosierungs-Hydratinhibitoren (LDHIs) |

| Grüne/biologisch abbaubare Inhibitoren |

| Flüssig |

| Fest |

| Untersee-Pipelines und Transport |

| Öl- und Gasproduktionsbohrlöcher |

| Gasverarbeitungs- und Trennungsanlagen |

| Flüssigerdgas (LNG)- und schwimmende Flüssigerdgas (FLNG)-Anlagen |

| Kohlenstoffabscheidungsspeicherung (CCS)/Kohlenstoffabscheidung, -speicherung und -nutzung (CCUS) und Kohlendioxidpipelines |

| Vorgelagerte Öl- und Gasindustrie |

| Mittelstrom und Übertragung |

| Flüssigerdgas (LNG)-Betreiber |

| Petrochemie und Gas-zu-Flüssigkeiten |

| Sonstige Endverbraucherbranchen (Marine, Energie, industrielle Kühlung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Thermodynamische Hydratinhibitoren (THIs) | |

| Niedrigdosierungs-Hydratinhibitoren (LDHIs) | ||

| Grüne/biologisch abbaubare Inhibitoren | ||

| Nach Form | Flüssig | |

| Fest | ||

| Nach Anwendung | Untersee-Pipelines und Transport | |

| Öl- und Gasproduktionsbohrlöcher | ||

| Gasverarbeitungs- und Trennungsanlagen | ||

| Flüssigerdgas (LNG)- und schwimmende Flüssigerdgas (FLNG)-Anlagen | ||

| Kohlenstoffabscheidungsspeicherung (CCS)/Kohlenstoffabscheidung, -speicherung und -nutzung (CCUS) und Kohlendioxidpipelines | ||

| Nach Endverbraucherbranche | Vorgelagerte Öl- und Gasindustrie | |

| Mittelstrom und Übertragung | ||

| Flüssigerdgas (LNG)-Betreiber | ||

| Petrochemie und Gas-zu-Flüssigkeiten | ||

| Sonstige Endverbraucherbranchen (Marine, Energie, industrielle Kühlung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hydratinhibitoren?

Die Marktgröße für Hydratinhibitoren beträgt 276,26 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 380,46 Millionen USD erreichen.

Welcher Typ wächst bis 2031 am schnellsten?

Grüne und biologisch abbaubare Inhibitoren werden voraussichtlich bis 2031 eine CAGR von 7,44 % verzeichnen, begünstigt durch strengere Einleitungsvorschriften.

Warum sind Untersee-Pipelines die wichtigste Anwendung für Hydratinhibitoren?

Lange Offshore-Anbindungen verfügen nicht über Isolierungsoptionen, was eine kontinuierliche chemische Dosierung unerlässlich macht, um zu verhindern, dass Hydrate Fließleitungen verstopfen.

Welche Region bietet das stärkste Wachstum bis 2031?

Asien-Pazifik führt mit einer CAGR von 7,25 % bis 2031, angetrieben durch neue LNG-Importterminals und zugehörige Pipelines, die eine ganzjährige Hemmung erfordern.

Seite zuletzt aktualisiert am: