Spritzguss-Polyamid-6-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

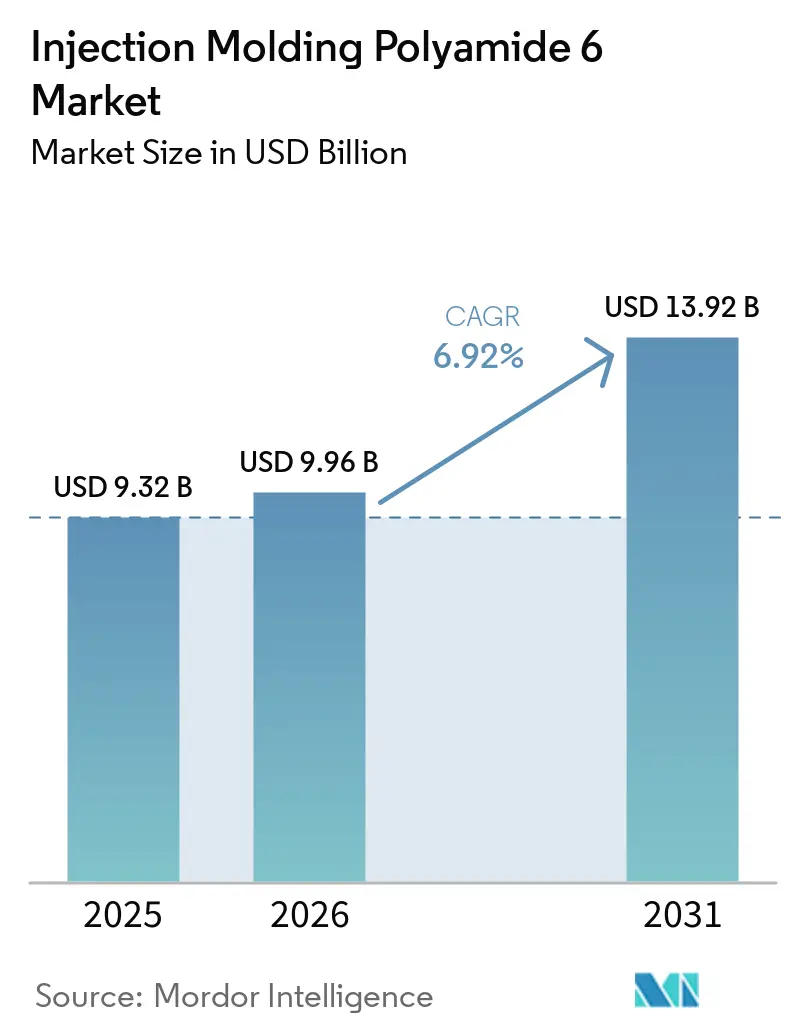

| Marktgröße (2026) | 9.96 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spritzguss-Polyamid-6-Marktanalyse von Mordor Intelligence

Die Größe des Spritzguss-Polyamid-6-Marktes wird voraussichtlich von USD 9,32 Milliarden im Jahr 2025 auf USD 9,96 Milliarden im Jahr 2026 steigen und bis 2031 USD 13,92 Milliarden erreichen, mit einem CAGR von 6,92 % über den Zeitraum 2026–2031. Programme zur Fahrzeugelektrifizierung validieren den Einsatz von glasfaserverstärkten Polyamid-6-Batteriegehäusen (PA6). Diese Gehäuse wiegen etwa 10 % weniger als Aluminiumalternativen und haben die Crashtests gemäß der Regelung Nr. 100 der Wirtschaftskommission für Europa (ECE R100) und dem Guobiao-Standard 38031 (GB 38031) bestanden. In Asien verlagern rasche Kapazitätserweiterungen für Caprolactam und Spezialcompoundierung, insbesondere in China und Indien, die globale Versorgungsbasis. Diese Veränderung senkt die Lieferkosten für europäische und nordamerikanische Verarbeiter, die auf importierte Rohstoffe angewiesen sind. Dünnwandige Hochgeschwindigkeits-Spritzgusszellen mit Variotherm-Temperaturregelung reduzieren die PA6-Zykluszeiten um bis zu 20 % und verbessern die Anwendbarkeit des Polymers in kompakten Gehäusen für Unterhaltungselektronik. Darüber hinaus ermöglicht die Depolymerisation von Post-Consumer-Textilien chemisch recycelte Qualitäten, wie BASF's loopamid, in die Massenproduktion einzutreten. Diese Entwicklung steht im Einklang mit dem Ziel der Europäischen Union, einen Recyclinganteil von 25 % in Fahrzeuginnenräumen zu erreichen.

Wichtigste Erkenntnisse des Berichts

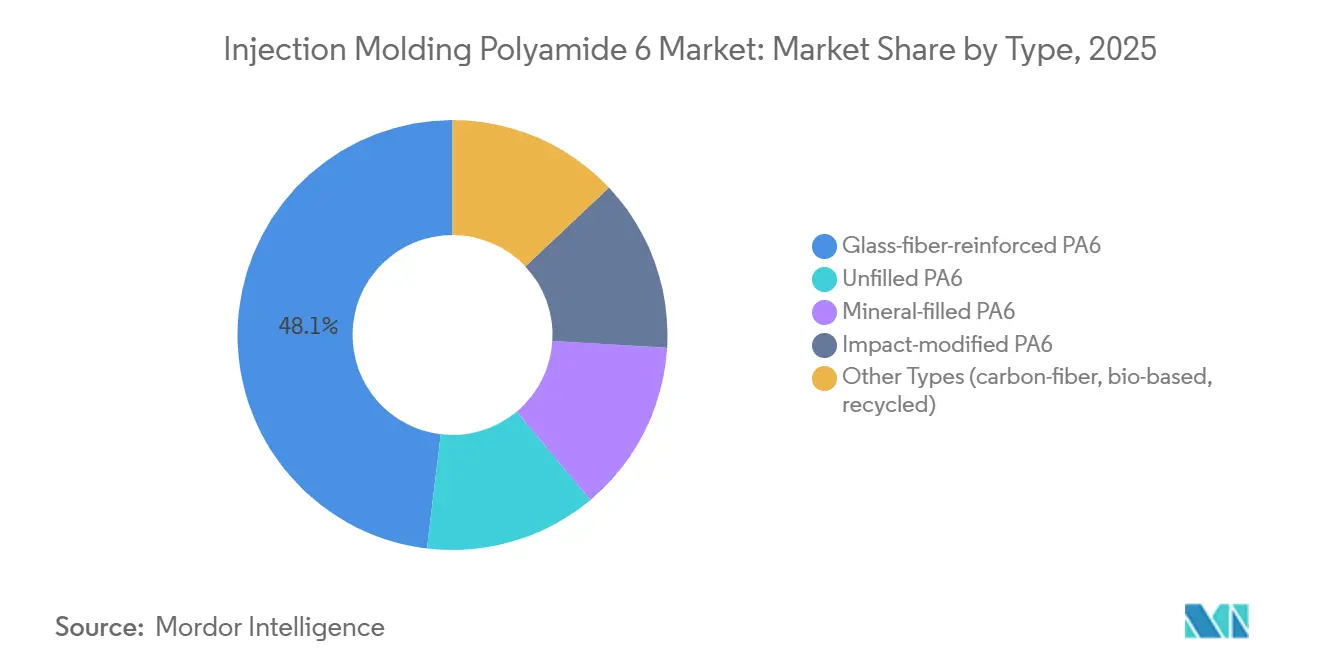

- Nach Typ führten glasfaserverstärkte Qualitäten mit einem Marktanteil von 48,11 % am Spritzguss-Polyamid-6-Markt im Jahr 2025, während andere Typen im Prognosezeitraum (2026–2031) mit dem schnellsten CAGR von 7,88 % wachsen dürften.

- Nach Verarbeitungsverfahren hielt der Standard-Spritzguss im Jahr 2025 einen Anteil von 70,22 %, während der Mikro-Spritzguss zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,82 % expandieren wird.

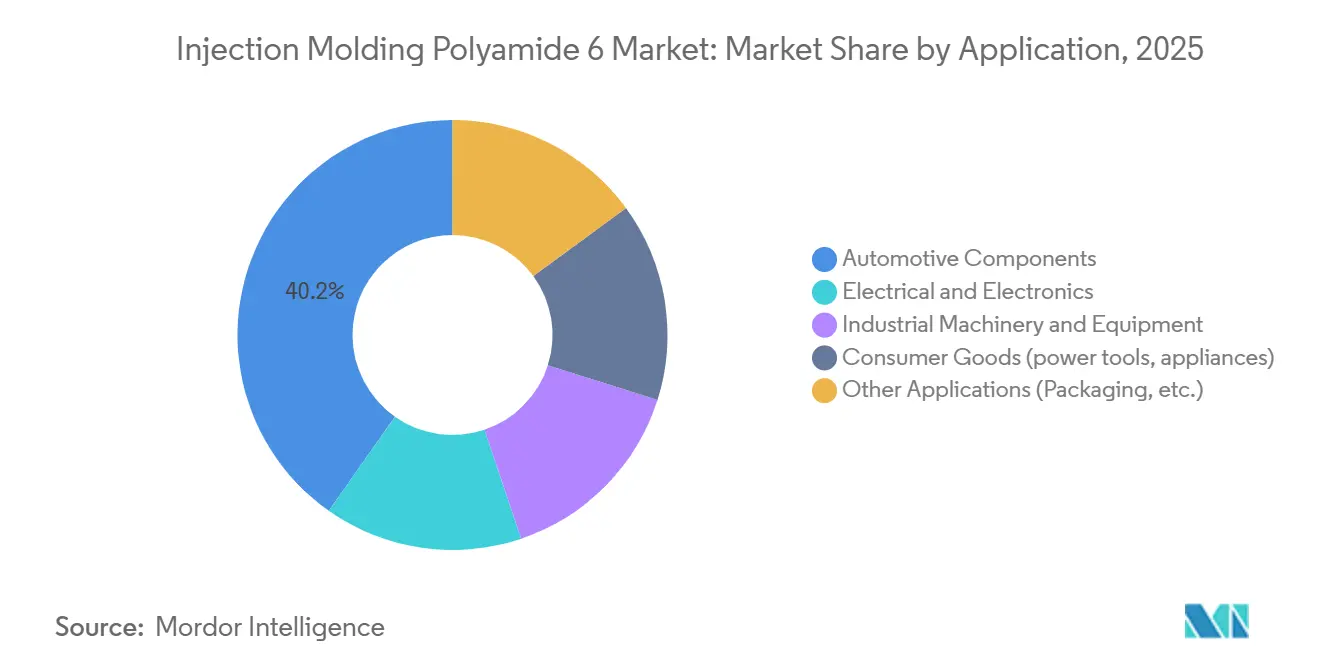

- Nach Anwendung entfielen auf Automobilkomponenten im Jahr 2025 ein Anteil von 40,24 % an der Größe des Spritzguss-Polyamid-6-Marktes, mit einem CAGR von 8,18 % bis 2031.

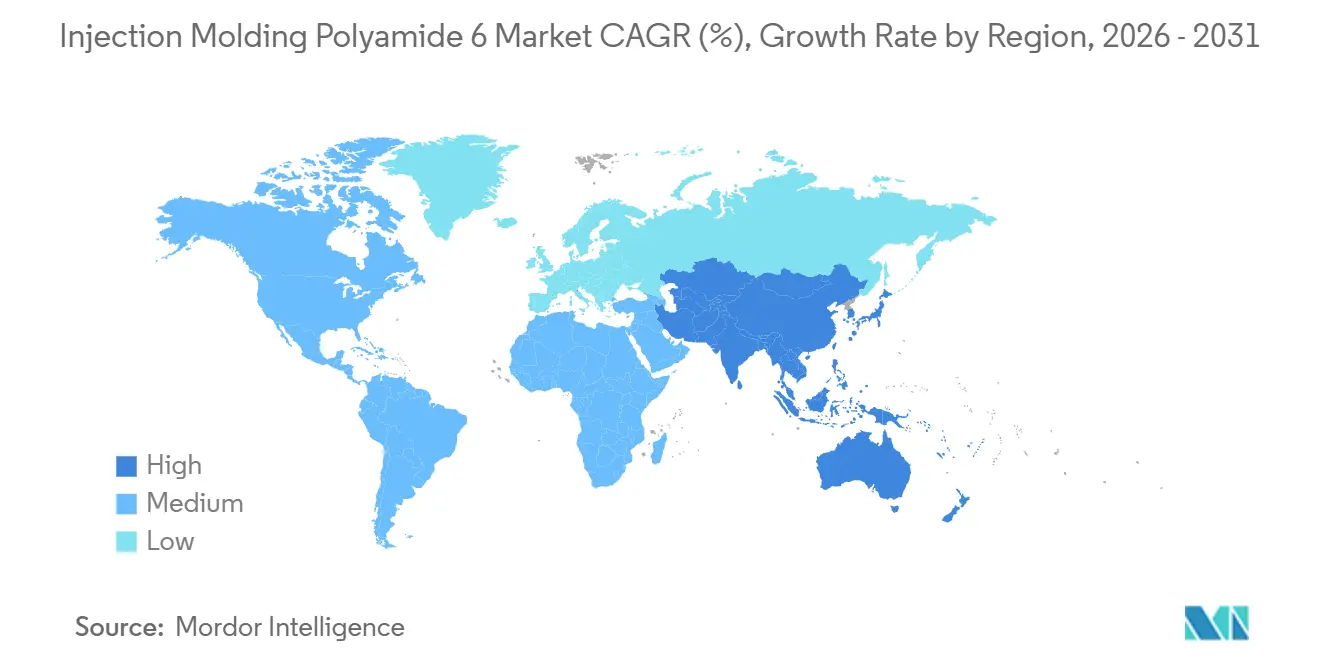

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 50,11 % und wird voraussichtlich den schnellsten regionalen CAGR von 7,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Spritzguss-Polyamid-6-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei miniaturisierten Elektro- und Elektronikkomponenten | +1.2% | Global, mit Schwerpunkt in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Hervorragendes mechanisches und thermisches Profil von PA6 | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen in Asien für glasgefüllte Qualitäten | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einsatz in EV-Batteriegehäusen und E-Achsengehäusen | +1.6% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnellheiz-Dünnwand-Spritzgusstechnologien zur Steigerung der PA6-Durchdringung | +0.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei miniaturisierten Elektro- und Elektronikkomponenten

Mit der Ausbreitung von 800-V-Hochspannungsfahrzeugplattformen steigt die Nachfrage nach Steckverbindern und Sensoren im Sub-Gramm-Bereich. Diese Komponenten erfordern eine Flammschutzklasse UL 94 V-0 (Underwriters Laboratories 94 Vertikaler Brenntest) und einen CTI (Kriechstromfestigkeitsindex) von höchstens 600 V. Glasfaserverstärkte PA6-Qualitäten erfüllen diese Anforderungen durchgängig. BASF's Ultramid Advanced N, ein Spezialpolyamid, sicherte sich 2025 Aufträge bei KOSTAL Automotive und ersetzte dabei Flüssigkristallpolymer. Dies demonstriert die Fähigkeit von Spezialpolyamiden, präzise Toleranzfenster von 0,03 mm einzuhalten und gleichzeitig die Harzkosten um etwa 15 % zu senken[1]BASF, "Übernahme von Alsachimie," basf.com . Darüber hinaus erreichen Fortschritte bei der geschlossenen Schussgewichtsregelung in Mikro-Spritzgusspressen heute eine Wiederholgenauigkeit von 0,5 %, wodurch Maßabweichungen minimiert und der Bedarf an manueller Nacharbeit reduziert wird.

Hervorragendes mechanisches und thermisches Profil von PA6

Ungefülltes Polyamid 6 (PA6) hat eine Zugfestigkeit von etwa 85 MPa. Mit einem Glasfaseranteil von 30 % steigt diese Festigkeit auf 170 MPa, was es zu einer potenziellen Leichtbau-Alternative zu Aluminiumdruckguss in nicht tragenden Halterungen macht. Toray's NANOALLOY-modifizierte Qualitäten erhöhen den Zugmodul um weitere 25 %, während die für den Dünnwand-Spritzguss erforderliche Schmelzfließfähigkeit erhalten bleibt[2]Toray Industries, "Cetex TC915 PA+™ Markteinführung," toray.com . Darüber hinaus reduziert die Schwingungsdämpfungsfähigkeit von PA6 den Innengeräuschpegel um bis zu 5 Dezibel (dB) im Vergleich zu glasgefülltem Polypropylen. Diese Eigenschaft wird in Instrumententafel-Querträgern genutzt.

Kapazitätserweiterungen in Asien für glasgefüllte Qualitäten

Im zweiten Halbjahr 2025 steigerte China seine Produktion von Polyamid 6 (PA6) um 922.000 Tonnen pro Jahr, mit Schwerpunkt auf 30–50 % Glasqualitäten. Diese Qualitäten werden nun zollfrei in ASEAN-Länder im Rahmen des Regionalen Umfassenden Wirtschaftspartnerschaftsabkommens (RCEP) exportiert. BASF erweiterte seine Ultramid-Compoundierungskapazität um weniger als 40 % an seinen Standorten in Panoli und Thane. Diese Erweiterung verschafft indischen Erstausrüstern (OEMs) lokalen Zugang zu hochfließfähigen Batteriemodul-Qualitäten und reduziert die Importvorlaufzeiten um vier Wochen. Darüber hinaus hat SABIC USD 3,5–4 Milliarden für einen Komplex in China eingeplant, der für 2026 vorgesehen ist und glasgefülltes PA6 umfassen wird, was die regionalen Versorgungskapazitäten verbessert.

Einsatz in EV-Batteriegehäusen und E-Achsengehäusen

Das Polyamid-6-Gehäuse (PA6) von LANXESS und Kautex Textron hat den Missbrauchstest gemäß UN-Regelung Nr. 136 (UN R-136) erfolgreich bestanden und dabei eine Gewichtsreduzierung von 10 % gegenüber Aluminium erzielt. Diese Entwicklung hat ein 65-Kilowattstunden-Batteriepack-Programm (kWh) mit einem chinesischen Erstausrüster (OEM) ermöglicht, das für den Produktionsstart (SOP) im Jahr 2026 geplant ist. Darüber hinaus isoliert das glasgefüllte PA6 mit seiner Wärmeleitfähigkeit von 0,25 Watt pro Meter-Kelvin (W/m·K) die E-Achsen-Stromschienen und reduziert die Spitzenspulentemperaturen während der Dauerhaltbarkeitstests um 6 Grad Celsius (°C).

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf fossile Polymere | -0.8% | Europa, Nordamerika, mit zunehmendem Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausschussratenempfindlichkeit beim Mikro-Spritzguss | -0.4% | Global, konzentriert in Japan, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Geringer thermischer Spielraum gegenüber PA66 für Motorraumbauteile über 150 °C | -0.6% | Global, am stärksten ausgeprägt in den Automobilsektoren Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf fossile Polymere

Mit Wirkung ab November 2025 schreibt die Regelung der Europäischen Union (EU) zu Pelletverlusten Null-Emissions-Upgrades vor, die darauf abzielen, die Umweltauswirkungen zu minimieren. Es wird prognostiziert, dass diese Regelung die EBITDA-Margen (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation) kleinerer Compoundeure um bis zu 150 Basispunkte senken wird. Darüber hinaus treiben Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) in Frankreich und Deutschland die Einführung von biobasiertem und chemisch recyceltem Polyamid 6 (PA6) voran, indem sie es kostenwettbewerbsfähiger machen.

Ausschussratenempfindlichkeit beim Mikro-Spritzguss

Angusseinfrierung und Gratbildung erhöhen den Polyamid-6-Ausschuss (PA6) bei Sub-Gramm-Teilen auf über 5 %, was dem Doppelten der beim Standard-Spritzguss beobachteten Rate entspricht. Dieser Anstieg der Ausschussmengen erhöht die Kosten für Sensor-Programme mit hoher Variantenvielfalt. Die Implementierung einer geschlossenen Kavitätsdruckregelung reduziert Defekte auf etwa 3 %, erfordert jedoch Zellenhardware, was Adoptionshürden für kleine und mittlere Unternehmen (KMU) schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Glasfaserqualitäten verankern die strukturelle Nachfrage

Im Jahr 2025 dominierte glasfaserverstärktes PA6 den Spritzguss-Polyamid-6-Markt mit einem Anteil von 48,11 %. Dieser Anstieg wurde durch die Einführung von 30–50 % Glassystemen in Anwendungen wie Motorabdeckungen, Sitzrahmen und Batteriepack-Halterungen angetrieben, die alle einen Modul von höchstens 8.000 MPa erfordern. Mineralverstärkte und schlagzähmodifizierte Varianten eroberten zusammen ein Viertel des Marktes, bevorzugt in Anwendungen, bei denen geringer Verzug oder Zähigkeit bei Kältetemperaturen Vorrang vor Steifigkeit haben. Das Segment der anderen Typen des Spritzguss-Polyamid-6-Marktes, das kohlenstofffaserverstärkte, biobasierte und chemisch recycelte Harze umfasst, wird voraussichtlich mit einem robusten CAGR von 7,88 % wachsen, da Erstausrüster aggressiv Scope-3-Emissionsreduzierungen anstreben.

Innovationen bei Rohstoffen gestalten Lieferketten um, die zuvor an fossiles Benzol gebunden waren, wie bei BASF's loopamid, RadiciGroup's BIONSIDE PA610 und UBE's ISCC-PLUS-zertifiziertem Bio-Caprolactam zu sehen ist. Gleichzeitig erschließt Envalior's Durethan FLX-RTM Nischen bei rotationsgeformten Druckbehältern. Dieser Trend unterstreicht eine Marktfragmentierung mit einer klaren Wertverschiebung von generischen ungefüllten Qualitäten hin zu spezialisierten technischen Lösungen, die Haltbarkeits- und Nachhaltigkeitsmaßstäbe erfüllen, ohne die typischen Verzögerungen bei der Neuqualifizierung.

Nach Verarbeitungsverfahren: Standard-Spritzguss dominiert, Mikro-Spritzguss beschleunigt sich

Im Jahr 2025 entfielen auf Standardmaschinen 70,22 % der Lieferungen, die effizient 20–200-g-Teile mit 30–60-Sekunden-Zyklen unter Nutzung vollständig amortisierter Werkzeugökosysteme verarbeiten. Die gasunterstützte Technologie mit einem Marktanteil im mittleren Zehnprozentbereich liefert 20–30 % Harzeinsparungen bei dicken Rippen-und-Hohlraum-Komponenten, wie z. B. Gerätehandgriffen. Das Mikro-Spritzguss-Segment des Spritzguss-Polyamid-6-Marktes wird voraussichtlich mit einem CAGR von 7,82 % wachsen, angetrieben durch einen Anstieg der Sensorzahlen in Elektrofahrzeugen (EV), was die Steckverbindernachfrage im Vergleich zu Plattformen mit Verbrennungsmotor (ICE) erheblich steigert.

LAYANA berichtete, dass die Umstellung von Steckverbindergehäusen von Polybutylenterephthalat (PBT) auf Polyamid 6 (PA6) die Teilekosten um 25 % senkte. Diese Umstellung verdeutlicht die wirtschaftlichen Vorteile des Mikro-Spritzgusses, bei dem höhere Kavitätszahlen den Pelletverbrauch nicht wesentlich erhöhen. Wasserunterstützte und Einlege-Umspritzverfahren dienen zwar Nischenzwecken, erfüllen jedoch strategische Aufgaben bei der Herstellung von Kühlleistungsrücken und hybriden Metall-Kunststoff-Befestigungselementen, die für die Befestigung von Leichtbaumodulen an herkömmlichen Fahrgestellkonstruktionen unerlässlich sind.

Nach Anwendung: Automobil führt das Wachstum an, Miniaturisierung in Elektro und Elektronik folgt

Im Jahr 2025 entfielen auf Automobilkomponenten 40,24 % der Nachfrage, und es wird ein CAGR von 8,18 % prognostiziert, der den Gesamtmarkt für Spritzguss-Polyamid-6 übertrifft. Die Abkehr von Metallen aufgrund von Gewichts- und Korrosionsbedenken treibt Anwendungen wie Batteriepack-Halterungen, E-Achsengehäuse und Strukturhalterungen voran und zeigt die wachsende Akzeptanz von Polyamid 6. Elektro- und Elektronikanwendungen mit einem Anteil von knapp 26 % werden durch die Nachfrage nach Steckverbindergehäusen unterstützt, die der Internationalen Elektrotechnischen Kommission (IEC) 62196-3 entsprechen und kriechstromfest sind sowie 1,5-mm-Rastermaße aufweisen.

Polyamid 6 wird aufgrund seiner chemischen Beständigkeit gegenüber Polypropylen (PP) und Polyoxymethylen (POM) auch in ölbenetzten Getrieben und Förderkomponenten eingesetzt. Der Konsumgütersektor, der einen mittleren Zehnprozentanteil am Markt beisteuert, konzentriert sich auf Produkte wie sturztestgeprüfte Elektrowerkzeuggehäuse und flammgeschützte Staubsaugerteile. Darüber hinaus heben Aquafil's Polyamid-6-Nanofaser-Pilotprojekte, die auf Sub-Mikron-Filtration abzielen, laufende Entwicklungen auf dem Gebiet hervor, während Verpackungsfolien und Filtrationsmembranen den verbleibenden Marktanteil ausmachen.

Geografische Analyse

Asien-Pazifik mit einem Anteil von 50,11 % am Volumen von 2025 wird voraussichtlich bis 2031 mit einem CAGR von 7,78 % wachsen. Ende 2025 wird China neue Anlagen mit einer Kapazität von 922 Kilotonnen pro Jahr in Betrieb nehmen, mit Schwerpunkt auf dem Export von 30–50 % Glasverbindungen. Indiens Kapazitätserweiterungen in Panoli und Thane unterstützen inländische Elektrofahrzeuginitiativen (EV), die durch Anreize aus dem Programm zur schnelleren Einführung und Herstellung von Hybrid- und Elektrofahrzeugen (FAME) angetrieben werden. Sowohl Japan als auch Südkorea kommerzialisieren Premium-nanomodifizierte und bio-zirkuläre Varianten, die zwar einen Preisaufschlag von 20–30 % erfordern, aber auch den sich verschärfenden CO₂-Fußabdrücken der Erstausrüster (OEMs) Rechnung tragen.

In Nordamerika ist die Rückverlagerung der Batteriekomponenten-Formgebung, angetrieben durch den Inflation Reduction Act (IRA), mit Ascend's Erweiterung der mechanischen Recyclingkapazität ReDefyne in Alabama erkennbar. US-amerikanische Produktionslinien laufen mit über 85 % Auslastung, was Celanese dazu veranlasste, im Februar 2026 einen Aufschlag von USD 0,25 pro Kilogramm zu erheben. Kanadas Automobilteilehandel, der mit dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) abgestimmt ist, gewährleistet einen stetigen Zufluss von Polyamid-6-Saugrohren und Kühlmittelbehältern in die USA und festigt damit binationale Lieferketten.

Europa, das die Kosten aus Pelletverlust- und EPR-Abgaben (erweiterte Herstellerverantwortung) bewältigt, behauptet seine Führungsposition bei der Materialentwicklung. Dies zeigt sich exemplarisch an BASF's vollständiger Übernahme des Gemeinschaftsunternehmens Alsachimie, wodurch Adipinsäure- und Hexamethylendiamin-Vorprodukte (HMD) innerhalb des Blocks gesichert werden. Deutsche Erstausrüster führen die Einführung von Recyclingmaterial an und streben an, den Schwellenwert von 25 % der Ökodesign-Verordnung für nachhaltige Produkte (ESPR) bis 2028 zu erfüllen. Im Gegensatz dazu verlängern die abweichenden Standards des Vereinigten Königreichs die Qualifizierungszyklen. Lateinamerika mit Schwerpunkt auf Motorabdeckungen nutzt Brasiliens ethanolresistente Formulierungen. Die Nachfrage im Nahen Osten und Afrika, obwohl noch in einem frühen Stadium, nimmt mit Saudi-Arabiens EV-Montage und Südafrikas Bergbauausrüstung zu.

Wettbewerbslandschaft

Der Spritzguss-Polyamid-6-Markt ist mäßig fragmentiert. Im Juli 2025 stärkte BASF seine vertikale Integration durch den Erwerb der verbleibenden 49 % an Alsachimie. Diese Übernahme sicherte den Zugang zu KA-Öl- und Adipinsäureströmen und stabilisierte die Rohstoffökonomie für seine Polyamid-6- (PA6) und Polyamid-66-Produktionslinien (PA66). Ascend erweiterte seine Anwendungsentwicklungskapazitäten durch ein nordamerikanisches Vertriebsabkommen mit PolySource. Solvay verfolgte Co-Marketing-Partnerschaften, insbesondere bei flammhemmenden Formulierungen.

Regionale Akteure konzentrieren sich auf Spezialisierung, um ihre Marktpositionen zu stärken. DOMO und Radici arbeiten an halogenfreien Flammschutzsystemen, während Kingfa kostengünstige Compoundierung in Guangdong nutzt, um asiatische Haushaltsgeräte-Erstausrüster (OEMs) zu bedienen. Toray und UBE differenzieren ihre Angebote durch nanozähmodifizierte und bio-zirkuläre Chemien. Aufstrebende Unternehmen wie Genomatica und Protein Evolution pilotieren Technologien wie fermentationsbasiertes Caprolactam und enzymatische Depolymerisation. Diese Fortschritte zielen darauf ab, Scope-1-Emissionen zu reduzieren, und könnten im nächsten Finanzierungszyklus die Preisuntergrenzen für Neuharze beeinflussen.

Die Technologieakzeptanz verdeutlicht eine Spaltung innerhalb der Branche. Erstklassige Akteure setzen zunehmend auf ENGEL's e-speed-Ausrüstung, um Produktivitätssteigerungen zu erzielen. Im Gegensatz dazu verlassen sich zweitklassige Verarbeiter weiterhin auf ältere hydraulische Pressen, was sie dem Kostensenkungsdruck der Erstausrüster aussetzt. Nachhaltigkeitszertifizierungen werden für die Wettbewerbsfähigkeit auf dem Markt immer wichtiger. Bis Ende 2025 hielten 18 von 19 großen Lieferanten ISO-14001- (Umweltmanagementsystem) und/oder ISCC-PLUS-Zertifizierungen (Internationale Nachhaltigkeits- und Kohlenstoffzertifizierung), was die Bedeutung von Umweltnachweisen für die Sicherung von Angebotsanfragen (RFQs) unterstreicht.

Marktführer im Bereich Spritzguss-Polyamid-6

BASF

Domo Chemicals

Envalior

Ascend Performance Materials

Radici Partecipazioni SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Evonik hat die Produktionskapazität für langkettige Polyamide an seinem Werk in Shanghai erhöht und damit eine verbesserte Versorgung mit AABB- (Aliphatisch-Aromatischer Block-Block) und PEBA-Elastomeren (Polyetherblockamid) sichergestellt. Diese Materialien sind für Wärmemanagementkomponenten von entscheidender Bedeutung und stehen in engem Zusammenhang mit der wachsenden Nachfrage nach Spritzguss-Polyamid-6-Anwendungen.

- Januar 2025: BASF erwarb die vollständige Eigentümerschaft am Gemeinschaftsunternehmen Alsachimie in Frankreich und erlangte damit 100 % Kontrolle über die Produktion von KA-Öl (Cyclohexanon-Alkohol) und Adipinsäure, die wichtige Rohstoffe bei der Herstellung von Spritzguss-Polyamid-6 sind.

Berichtsumfang des globalen Spritzguss-Polyamid-6-Marktes

Der Spritzguss von Polyamid 6 ist ein weit verbreitetes Fertigungsverfahren zur Herstellung langlebiger und verschleißfester Kunststoffkomponenten. Bei diesem Verfahren wird geschmolzenes Polyamid-6-Harz in eine Form eingespritzt. Polyamid 6, bekannt für seine mechanische Festigkeit und Wärmebeständigkeit, wird in der Automobil-, Industrie- und Konsumgüterbranche eingesetzt. Aufgrund seiner erheblichen Feuchtigkeitsaufnahme erfordert Polyamid 6 jedoch eine ordnungsgemäße Trocknung.

Der Markt für Spritzguss von Polyamid 6 ist nach Typ, Verarbeitungsverfahren, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in ungefülltes PA6, glasfaserverstärktes PA6, mineralverstärktes PA6, schlagzähmodifiziertes PA6 und andere Typen (kohlenstofffaserverstärkt, biobasiert, recycelt) unterteilt. Nach Verarbeitungsverfahren ist der Markt in Standard-Spritzguss, gasunterstützten Spritzguss, Mikro-Spritzguss und andere Verarbeitungsverfahren (wasserunterstützt, Metalleinleger) unterteilt. Nach Anwendung ist der Markt in Automobilkomponenten, Elektro und Elektronik, Industriemaschinen und -ausrüstung, Konsumgüter (Elektrowerkzeuge, Haushaltsgeräte) und andere Anwendungen (Verpackung usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Spritzguss von Polyamid 6 in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Ungefülltes PA6 |

| Glasfaserverstärktes PA6 |

| Mineralverstärktes PA6 |

| Schlagzähmodifiziertes PA6 |

| Andere Typen (kohlenstofffaserverstärkt, biobasiert, recycelt) |

| Standard-Spritzguss |

| Gasunterstützter Spritzguss |

| Mikro-Spritzguss |

| Andere Verarbeitungsverfahren (wasserunterstützt, Metalleinleger) |

| Automobilkomponenten |

| Elektro und Elektronik |

| Industriemaschinen und -ausrüstung |

| Konsumgüter (Elektrowerkzeuge, Haushaltsgeräte) |

| Andere Anwendungen (Verpackung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ungefülltes PA6 | |

| Glasfaserverstärktes PA6 | ||

| Mineralverstärktes PA6 | ||

| Schlagzähmodifiziertes PA6 | ||

| Andere Typen (kohlenstofffaserverstärkt, biobasiert, recycelt) | ||

| Nach Verarbeitungsverfahren | Standard-Spritzguss | |

| Gasunterstützter Spritzguss | ||

| Mikro-Spritzguss | ||

| Andere Verarbeitungsverfahren (wasserunterstützt, Metalleinleger) | ||

| Nach Anwendung | Automobilkomponenten | |

| Elektro und Elektronik | ||

| Industriemaschinen und -ausrüstung | ||

| Konsumgüter (Elektrowerkzeuge, Haushaltsgeräte) | ||

| Andere Anwendungen (Verpackung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Spritzguss-Polyamid-6-Marktes?

Die Größe des Spritzguss-Polyamid-6-Marktes wird voraussichtlich von USD 9,32 Milliarden im Jahr 2025 auf USD 9,96 Milliarden im Jahr 2026 steigen und bis 2031 USD 13,92 Milliarden erreichen, mit einem CAGR von 6,92 % über den Zeitraum 2026–2031.

Welches Segment wächst beim Verarbeitungsverfahren am schnellsten?

Der Mikro-Spritzguss ist für einen CAGR von 7,82 % über 2026–2031 positioniert, da die Sensorzahlen in Elektrofahrzeugen stark ansteigen.

Warum bevorzugen Automobil-Erstausrüster glasfaserverstärktes PA6?

Die 30–50 % Glasqualitäten liefern einen Modul von ≥ 8.000 MPa und 10 % Gewichtseinsparungen gegenüber Aluminium bei gleichzeitigem Bestehen von Crashtests.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einem CAGR von etwa 7,78 % expandieren, angetrieben durch neue Kapazitäten in China und Indien.

Seite zuletzt aktualisiert am: