Sheet Molding und Bulk Molding Compounds Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sheet Molding und Bulk Molding Compounds Marktanalyse von Mordor Intelligence

Die Marktgröße für Formpress- und Schüttformmassen wird voraussichtlich von USD 4,03 Milliarden im Jahr 2025 auf USD 4,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,98 % über den Zeitraum 2026–2031 USD 5,71 Milliarden erreichen. Die anhaltende Nachfrage nach leichten Strukturbauteilen in Elektrofahrzeugen, niedrige Ausschussraten beim Pressformen sowie verbesserte Harzchemien halten den Kapitalfluss in neue Kapazitäten aufrecht. Kostensenkungen pro Bauteil, insbesondere bei komplexen Geometrien, die bisher auf mehrstufiges Stanzen angewiesen waren, beschleunigen den Ersatz von Metallstanzteilen durch pressgeformte Verbundwerkstoffe in der Automobil- und Elektroanwendung. Erstausrüster schreiben nun fortschrittliche Formpressmaterialien mit Class-A-Oberflächen vor, die den direkten Außeneinsatz ermöglichen und sekundäre Lackierschritte überflüssig machen, die die Akzeptanz früher einschränkten. Asien-Pazifik behält die Kostenführerschaft bei hochfließenden, niedrigdichten Formpressmassen, während europäische Vorschriften zu Styrolemissionen epoxidbasierte Alternativen beschleunigen.

Wesentliche Erkenntnisse des Berichts

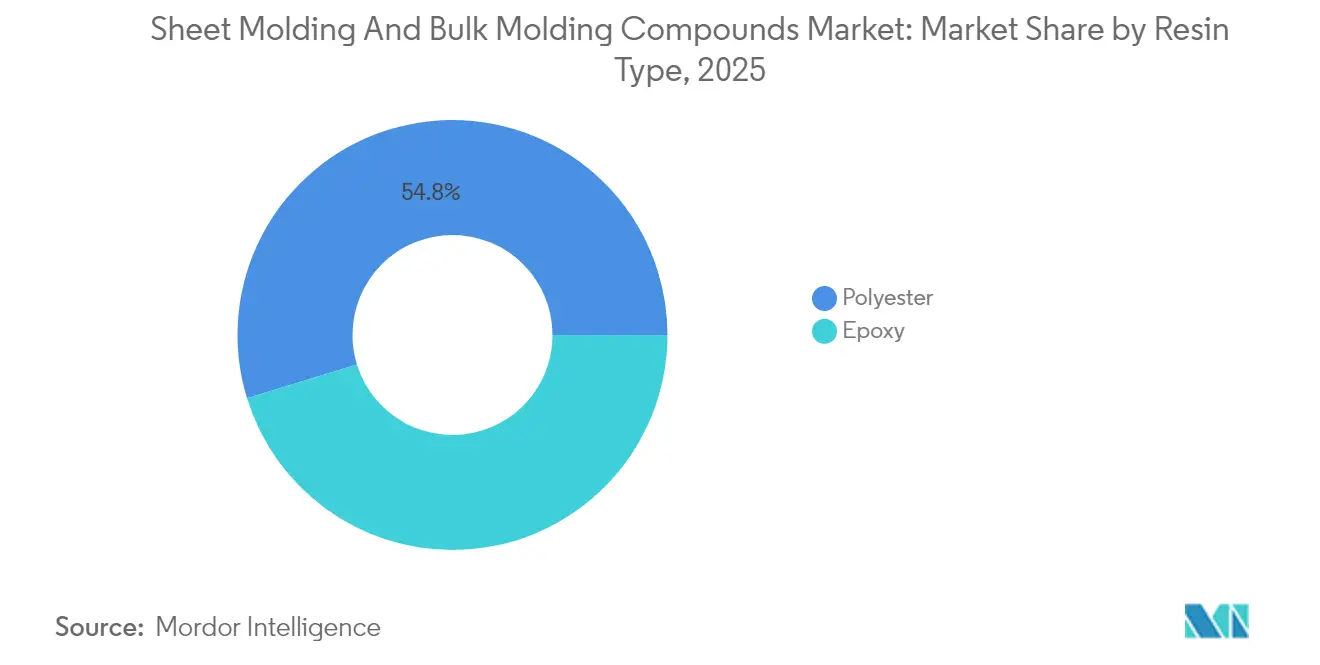

- Nach Harztyp hielt Polyester im Jahr 2025 einen Marktanteil von 54,76 % am Markt für Formpress- und Schüttformmassen; Epoxid wird bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Fasertyp führte Glasfaser mit einem Anteil von 79,86 % an der Marktgröße für Formpress- und Schüttformmassen im Jahr 2025; Kohlenstofffaser weist mit 6,82 % CAGR bis 2031 das schnellste Wachstum auf.

- Nach Herstellungsverfahren entfielen 73,15 % des Umsatzes 2025 auf das Pressformen, während das Harzinjektionsverfahren im Zeitraum 2026–2031 mit einer CAGR von 6,41 % wachsen soll.

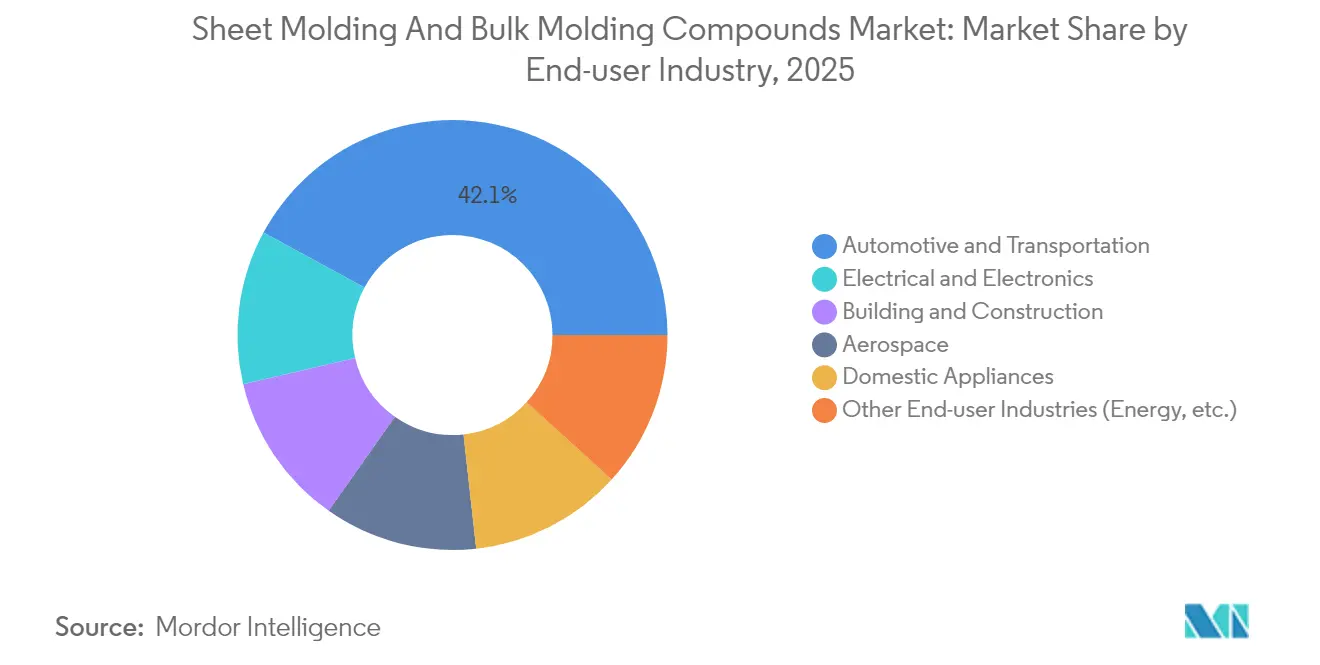

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 42,10 % an der Marktgröße für Formpress- und Schüttformmassen und wächst mit einer CAGR von 6,92 %.

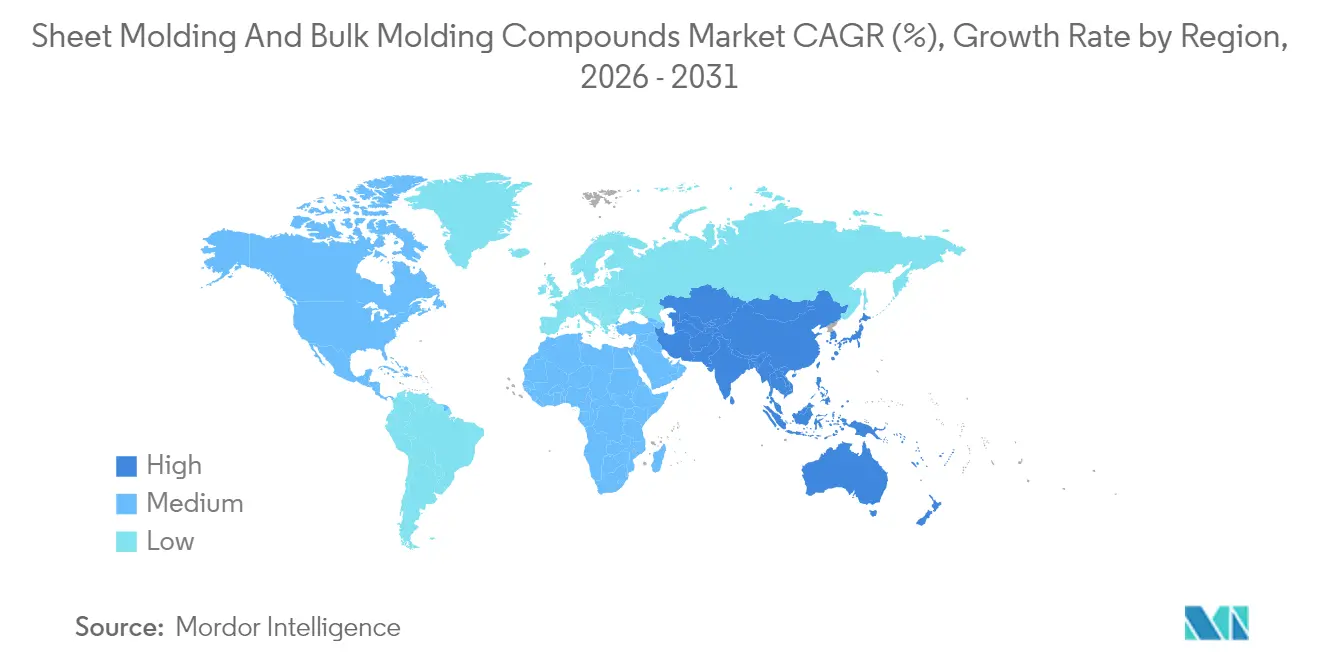

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 48,22 % und soll bis 2031 mit einer CAGR von 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sheet Molding und Bulk Molding Compounds Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck durch Hersteller von Elektro- und Hybridfahrzeugen | +1.8% | Global mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Kapazitätserweiterungen in Fertigungszentren für Elektro- und Elektronikformteile | +1.2% | Vorwiegend Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizientes Hochvolumen-Pressformen | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Hochfließende, niedrigdichte Formpresskomponenten für Class-A-Außenhautteile | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von In-Mold-Elektronik für intelligente Verkleidungen | +0.7% | Global mit früher Akzeptanz in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck durch Hersteller von Elektrofahrzeugen und Hybridfahrzeugen

Elektromodelle transportieren große Akkupakete, daher verlängert jedes eingesparte Kilogramm die Reichweite. Automobilhersteller gestalten daher Verschlüsse, Karosserieteile und Batteriegehäuse mit fortschrittlichen Formpressmassen neu, die das Bauteilgewicht im Vergleich zu vergleichbaren Aluminiumkonstruktionen um bis zu 40 % reduzieren und dabei Crashlastpfade sowie Anforderungen an die thermische Abschirmung erfüllen[1]Automotive Manufacturing Solutions, "Leichtbau-Formpressmasse erzielt Gewichtseinsparungen bei EV-Batterieabdeckungen," automotivemanufacturingsolutions.com. Tesla, General Motors und führende chinesische Marken haben öffentlich Strategien zur Bauteilkonsolidierung dargelegt, die das einstufige Pressformen bevorzugen und damit Schweißvorgänge sowie die Linientaktzeit reduzieren. Marktteilnehmer im Bereich Formpress- und Schüttformmassen profitieren, wenn diese Programme von der Pilotphase in die Vollserienproduktion übergehen.

Rasche Kapazitätserweiterungen in Fertigungszentren für Elektro- und Elektronikkomponenten

Elektronikcluster in Asien-Pazifik in China, Vietnam und Malaysia installieren weiterhin Hochtonnen-Pressen mit automatischer Materialdosierung und Infrarot-Aushärtungssteuerung. Die räumliche Nähe von Compoundierern, Formern und Endgerätemonteuren verkürzt die Lieferketten und hilft Herstellern, strenge Maßtoleranzen für Steckergehäuse und Motorenisliersysteme einzuhalten. Staatliche Programme in China, die auf Selbstversorgung bei Hochleistungspolymeren abzielen, stärken diesen Ausbau und positionieren die Region zur Deckung globaler Nachfragespitzen.

Kosteneffizientes Hochvolumen-Pressformen gegenüber Metallstanzen

Wenn die Jahresvolumina 50.000 Teile übersteigen und die Geometrien komplex sind, zeigen Kostenmodelle, dass das Pressformen das mehrstufige Stanzen übertrifft, indem sekundäre Füge-, Punktschweiß- und Korrosionsschutzschritte entfallen. Größere Faservolumenanteile verbessern die Steifigkeit und ermöglichen dünnere Wandabschnitte ohne Einbußen bei der mechanischen Festigkeit. Die Werkzeugwartung für Stanzwerkzeuge ist über die Programmlaufzeit höher als bei angepassten Metallpressformen, was die Gesamtbetriebskostenrechnung zugunsten von Verbundwerkstoffen verschiebt.

Hochfließende, niedrigdichte Formpresskomponenten für Class-A-Karosserieteile

Gelcoat-fähige Formpressformulierungen liefern heute Glanz und Oberflächenebenheit, die mit lackiertem Stahl vergleichbar sind. Die Einbeziehung schwindungsgesteuerter Additive und optimierter Faserorientierung ermöglicht aufwendige Designmerkmale bei gleichzeitiger Wahrung der Maßgenauigkeit. Automobilaußenverkleidungen, die früher Lackierbetriebe erforderten, verlassen die Presse nun in der Endfarbe und befreien die Erstausrüster von flüchtigen organischen Verbindungsemissionen, die mit lösungsmittelbasierten Beschichtungen verbunden sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Styrol und Glasfaser | -1.4% | Global, höheres Risiko in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Technische Thermoplaste ersetzen Formpressmassen in Batteriegehäusen | -0.8% | Nordamerika und EU, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Recyclinghürden am Lebensende für Duroplaste | -0.6% | EU und Nordamerika mit regulatorischer Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Styrol und Glasfaser

Styrolmonomer wird in engen Zyklen gehandelt und reagiert auf Schwankungen beim Benzol-Rohstoff und Transportengpässe. Jede Änderung von USD 100 pro Tonne beim Styrol schlägt sich in der Harzpreisgestaltung nieder und drückt die Margen kleiner Formpressmassencompoundierer, denen langfristige Lieferverträge fehlen. Gleichzeitige Glasfaserzuschläge behindern die Preisstabilität zusätzlich, da der Glasfaseranteil bei vielen Strukturgüten bis zu 65 Gew.-% beträgt.

Technische Thermoplaste ersetzen Formpressmassen in Batteriegehäusen

Einige Batterieentwickler setzen auf glasfaserverstärktes Polypropylen oder PA6-Systeme, die im Spritzgussverfahren hergestellt werden. Diese thermoplastischen Gehäuse erfüllen Flammschutz- und Dielektrizitätsanforderungen und bieten gleichzeitig Recyclingfähigkeit, was mit der Kreislaufwirtschaftssprache übereinstimmt, die heute in Lieferanten-Ausschreibungen Standard ist. Bei bestimmten Packungsformaten gleichen Zykluszeit-Vorteile beim Spritzgießen die höheren Harzkosten aus und stellen eine Wettbewerbsbedrohung für traditionelle duroplastische Formpressmassen dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyesterdominanz steht vor der Herausforderung durch Epoxid

Polyesterharz entfiel im Jahr 2025 auf einen Marktanteil von 54,76 % am Markt für Formpress- und Schüttformmassen, dank niedrigen Kosten, einer breiten Lieferantenbasis und auf Altpresslinien abgestimmter Aushärtekinetik. Das Segment profitiert weiterhin von der Automobilnachfrage nach Motorhaubenabdeckungen und strukturellen Innenraumhalterungen. Gleichzeitig verzeichnen Epoxidgüten bis 2031 eine CAGR von 6,78 %, angetrieben durch reduzierten Gehalt an flüchtigen organischen Verbindungen und erhöhte Wärmebeständigkeit, die Konstrukteure elektrischer Antriebsstränge anspricht. Das von Evonik geleitete Programm für glasfaserverstärkte Epoxid-Batteriegehäuse validierte Gewichtsreduzierungen von nahezu 10 % bei gleichzeitiger Einhaltung der für die Fahrzeughomologation kritischen Druckkraftschwellenwerte. Mit der Reifung von Epoxidsystemen könnten hybride Aufbauten entstehen, die Polyesterhäute mit Epoxidkernen kombinieren, um Wirtschaftlichkeit und Festigkeit in Einklang zu bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fasertyp: Glasfaservorherrschaft mit Kohlenstofffaserinnovation

Glasfaser hielt 2025 aufgrund des günstigen Kosten-Leistungs-Verhältnisses und der hervorragenden dielektrischen Festigkeit für Elektrobauteile einen Umsatzanteil von 79,86 %. Kontinuierliche Ofenerweiterungen bei großen Glasfaserherstellern stabilisieren das Angebot und unterstützen Hochvolumen-Automobileinführungen in Asien-Pazifik und Nordamerika. Kohlenstofffaser-Formpressmassen mit einer CAGR von 6,82 % gewinnen in Luft- und Raumfahrt-Sekundärstrukturen sowie bei Premiumsportwagen an Dynamik, wo Leergewichtsziele die Rohstoffaufschläge überwiegen. Prozesssimulationswerkzeuge zur Kartierung der Faserorientierung verkürzen nun die Entwicklungszyklen, liefern vorhersehbare mechanische Leistung und senken die Ausschussraten. Hybridisierte Fasermatten, die Glas- und Kohlenstofffaserschichten abwechseln, helfen Konstrukteuren, mittlere Kostenziele zu erreichen, ohne die Steifigkeit zu beeinträchtigen.

Nach Herstellungsverfahren: Effizienz des Pressformens treibt die Akzeptanz voran

Das Pressformen produzierte 2025 wertmäßig 73,15 % der Teile, was auf stetige Pressenverbesserungen, schnelle Ladeplatzierungsrobotik und engere Formtemperaturregelung zurückzuführen ist. Integrierte Datenprotokollierung ermöglicht eine Echtzeit-Aushärteprofiloptimierung und treibt die Gesamtanlageneffektivität über 85 %. Das Harzinjektionsverfahren wächst mit einer CAGR von 6,41 %, angetrieben durch das Interesse an dickeren Strukturabschnitten wie Lkw-Dächern, die von einstellbaren Harzinjektionsfronten und eingebetteten Strukturschäumen profitieren. Die Marktgröße für Formpress- und Schüttformmassen im Bereich des Harzinjektionsverfahrens steigt daher, da Hersteller höhere Faservolumina und hochwertige Oberflächen anstreben.

Nach Endverbraucherbranche: Automobilführerschaft treibt die Marktentwicklung voran

Automobil und Transport hielt 2025 einen Anteil von 42,10 % und führt das Wachstum mit einer CAGR von 6,92 % an, was beschleunigte Plattformerneuerungszyklen bei Elektrofahrzeugen widerspiegelt. Einstückige Heckklappenmodule, Ladeflächen und Batterieabdeckungen reduzieren Schweißpunkte und verbessern die Korrosionsbeständigkeit gegenüber Stahl, was sowohl etablierte Automobilhersteller als auch Start-ups anzieht. Elektro und Elektronik folgen, unterstützt durch Miniaturisierungstrends, die dünnwandige flammhemmende Gehäuse erfordern. Bauwesen und Konstruktion nutzen Formpressmassen für korrosionsbeständige Brückenbeläge und Versorgungsgehäuse, während die Luft- und Raumfahrt Kohlenstofffasergüten für Verkleidungen und Innenraummonumente verwendet, bei denen die Einhaltung von Feuer-Rauch-Toxizitätsvorschriften obligatorisch ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behält den Kostenvorteil, der seinem Anteil von 48,22 % im Jahr 2025 zugrunde liegt. Die sich intensivierende heimische Elektrofahrzeugproduktion, der steigende Haushaltsgeräteverbrauch der wachsenden Mittelschicht und staatliche Anreize zur Lokalisierung von Verbundwerkstoffteilen halten die Pressen nahezu ausgelastet. Da das geschätzte Nachfragewachstum einer regionalen CAGR von 6,18 % entspricht, verlagert sich der Markt für Formpress- und Schüttformmassen weiter in Richtung asiatischer Wertschöpfungsketten.

Nordamerika belegt den zweiten Platz beim regionalen Umsatz. Frühe Einführungen von Elektro-Pickups erfordern große Strukturabdeckungen, und Luft- und Raumfahrtprogramme verbrauchen hochmodulare Kohlenstofffaser-Formpressmassen für Sekundärstrukturen. Die Bundespolitik, die inländische Batteriefabriken fördert, begünstigt neue Verbundwerkstoff-Batteriegehäuselinien und steigert den lokalen Compoundverbrauch.

Europa hält strenge Umweltvorschriften aufrecht, die die Einführung styrolemissionsarmer Formpresssysteme und Epoxidinnovationen vorantreiben. Automobilhersteller-Roadmaps, die den Verbrennungsmotor zwischen 2030 und 2035 auslaufen lassen, erweitern die Nachfrage nach Leichtbauverbundwerkstoffen. Gleichzeitig unterstützt eine robuste chemische Industrieinfrastruktur spezialisierte Harzadditive, die die mechanische Leistung verbessern und die Formstandzeiten verlängern.

Wettbewerbslandschaft

Der Markt für Formpress- und Schüttformmassen bleibt mäßig fragmentiert. AOC, POLYNT SPA und Core Molding Technologies nutzen globale Produktionsnetzwerke und langfristige Tier-1-Verträge, um ihren Marktanteil zu sichern. Regionale Herausforderer in China und Indien differenzieren sich über Preis und Logistik und bedienen lokalisierte Nachfrage mit kürzeren Vorlaufzeiten. Technologieführerschaft, nicht Kapazität, definiert den Wettbewerbsvorteil: AOC führte styrolemissionsarme Harzgüten ein, die den EU-Grenzwerten für die Arbeitnehmerexposition entsprechen, während Core Molding Technologies Sensorfolien während des Formens integriert, um Betriebsdehnungen zu überwachen.

Epoxidbasierte Formpressmassen stellen das schnellste Differenzierungsfeld dar. Patente rund um Zähigkeitsmachungschemien, Aushärtezyklusreduzierung und Füllstoff-Matrix-Kopplung dominieren aktuelle Anmeldungen und signalisieren einen Wandel vom kosten- zum leistungsgetriebenen Wettbewerb. Lieferanten arbeiten auch mit Pressenbauern zusammen, um eine geschlossene Temperaturregelung zu integrieren, Ausschuss zu reduzieren und den Durchsatz zu steigern.

Weißer Fleck besteht bei nachhaltigen Harzsystemen. Start-ups setzen auf biobasierte ungesättigte Polyestervorläufer und recycelbare Duroplastarchitekturen, um die Kreislaufwirtschaftsziele 2030 zu erfüllen. Strategische Allianzen zwischen Harzspezialisten, Faserproduzenten und Tier-1-Formern werden voraussichtlich Wissen konsolidieren und die Kommerzialisierung beschleunigen.

Sheet Molding und Bulk Molding Compounds Branchenführer

Continental Structural Plastics (Teijin)

Polynt-Reichhold

IDI Composites International

Menzolit

Polytec Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: IDI Composites International hat seinen neuen globalen Hauptsitz und eine hochmoderne Fertigungsanlage in Noblesville, Indiana, eingeweiht. Die Anlage umfasst 120.000 Quadratfuß und beherbergt die Unternehmenszentrale von IDI sowie Fertigungseinheiten für Formpressmassen und Schüttformmassen.

- Dezember 2023: Um der steigenden Nachfrage in den Bereichen Transport sowie Elektro und Elektronik gerecht zu werden, hat National Manufacturing Group eine strategische Allianz mit Laval geschlossen, einem weltweit führenden Unternehmen im Bereich Verbundwerkstoffe. Diese Zusammenarbeit soll die Produktion und den Vertrieb von Formpress- und Schüttformmassen stärken.

Globaler Sheet Molding und Bulk Molding Compounds Markt Berichtsumfang

Der globale Bericht über den Markt für Formpress- und Schüttformmassen umfasst:

| Polyester |

| Epoxid |

| Glasfaser |

| Kohlenstofffaser |

| Pressformen |

| Spritzguss / Transferformen |

| Harzinjektionsverfahren (RTM) |

| Pultrusion |

| Automobil und Transport |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Luft- und Raumfahrt |

| Haushaltsgeräte |

| Sonstige Endverbraucherbranchen (Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Polyester | |

| Epoxid | ||

| Nach Fasertyp | Glasfaser | |

| Kohlenstofffaser | ||

| Nach Herstellungsverfahren | Pressformen | |

| Spritzguss / Transferformen | ||

| Harzinjektionsverfahren (RTM) | ||

| Pultrusion | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Elektro und Elektronik | ||

| Bauwesen und Konstruktion | ||

| Luft- und Raumfahrt | ||

| Haushaltsgeräte | ||

| Sonstige Endverbraucherbranchen (Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Formpress- und Schüttformmassen?

Die Marktgröße für Formpress- und Schüttformmassen beträgt im Jahr 2026 USD 4,27 Milliarden.

Welches Segment wächst am schnellsten?

Epoxidbasierte Formpressmassen verzeichnen bis 2031 mit 6,78 % die höchste CAGR aufgrund der steigenden Nachfrage nach emissionsarmen, hochfesten Materialien.

Warum ist Asien-Pazifik die führende Region?

Konzentrierte Fertigungszentren für Automobil und Elektronik, robuste Lieferketten und staatliche Unterstützung für Verbundwerkstofftechnologie verschaffen Asien-Pazifik einen Marktanteil von 48,22 %.

Wie beeinflussen Elektrofahrzeuge die Materialwahl?

Hersteller von Elektrofahrzeugen streben nach Gewichtsreduzierung und Bauteilkonsolidierung, was zu einer breiteren Akzeptanz leichter Formpressmassen für Batteriegehäuse und Außenverkleidungen führt.

Was schränkt den breiteren Einsatz duroplastischer Formpressmassen in Akkupaketen ein?

Regulatorische Präferenz für recycelbare Materialien und die steigende Wettbewerbsfähigkeit spritzgegossener thermoplastischer Verbundwerkstoffe hemmen die Akzeptanz von Duroplasten bei bestimmten Batteriegehäuseanwendungen.

Seite zuletzt aktualisiert am: