Thermoset Molding Compound Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

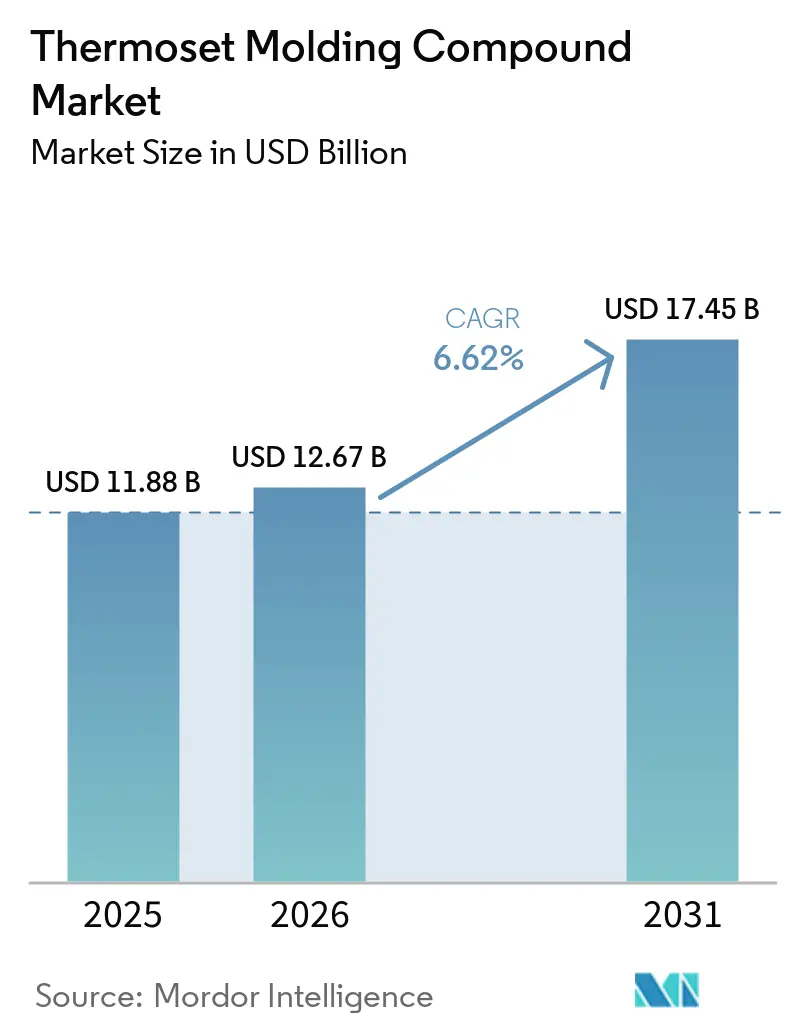

| Marktgröße (2026) | 12.67 Milliarden US-Dollar |

| Marktgröße (2031) | 17.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoset Molding Compound Marktanalyse von Mordor Intelligence

Die Größe des Thermoset Molding Compound Marktes wird für 2025 auf 11,88 Milliarden USD und für 2026 auf 12,67 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 17,45 Milliarden USD erreichen, was einer CAGR von 6,62 % von 2026 bis 2031 entspricht. Die steigende Nachfrage nach miniaturisierten 5G-Elektronikkomponenten, der Leichtbau von Elektrofahrzeugen (EV) sowie Rotorblätter für Offshore-Windkraftanlagen lenken Formulierer hin zu leistungsstarken Epoxid- und emissionsarmen Phenolchemien. Schnellhärtende Prepregs, die Autoklav-Zyklen um 40 % verkürzen, Hybridfüllstoffe, die die Wärmeleitfähigkeit auf über 0,80 W/m/K anheben, sowie ein Biokohlenstoffgehalt von mehr als 15 % definieren die Wertversprechen für nachhaltigkeitsorientierte OEMs (Erstausrüster) neu. Handelsbarrieren gegenüber chinesischem Epoxid und Formaldehydexpositionsgrenzen gemäß dem TSCA (Gesetz zur Kontrolle toxischer Substanzen) der EPA (Umweltschutzbehörde) verschärfen gleichzeitig das Angebot und katalysieren regionale Harzinvestitionen in Indien, Mexiko und Südostasien. Risikokapitalfinanzierungen für dynamisch-kovalente Vitrimernetzwerke sind zwar noch in einem frühen Stadium, signalisieren jedoch, dass Durchbrüche bei der Recyclingfähigkeit die Entsorgungsökonomie nach 2030 wesentlich verändern könnten.

Wichtigste Erkenntnisse des Berichts

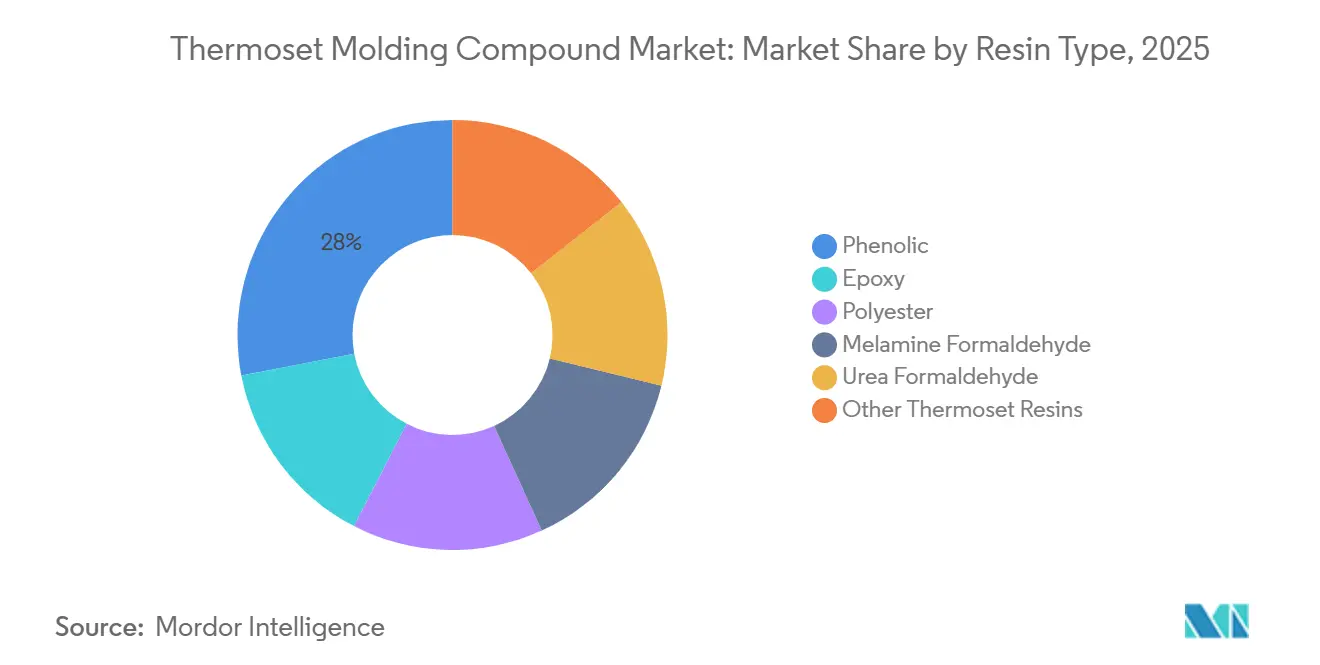

- Nach Harztyp entfielen auf Phenolharze im Jahr 2025 ein Marktanteil von 28,02 % am Thermoset Molding Compound Markt, während Epoxidverbindungen bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Faserverstärkung entfiel auf Glasfaser im Jahr 2025 ein Anteil von 63,63 % am Thermoset Molding Compound Markt; die Kohlenstofffaserverstärkung expandiert im Prognosezeitraum (2026–2031) mit einer CAGR von 7,34 %.

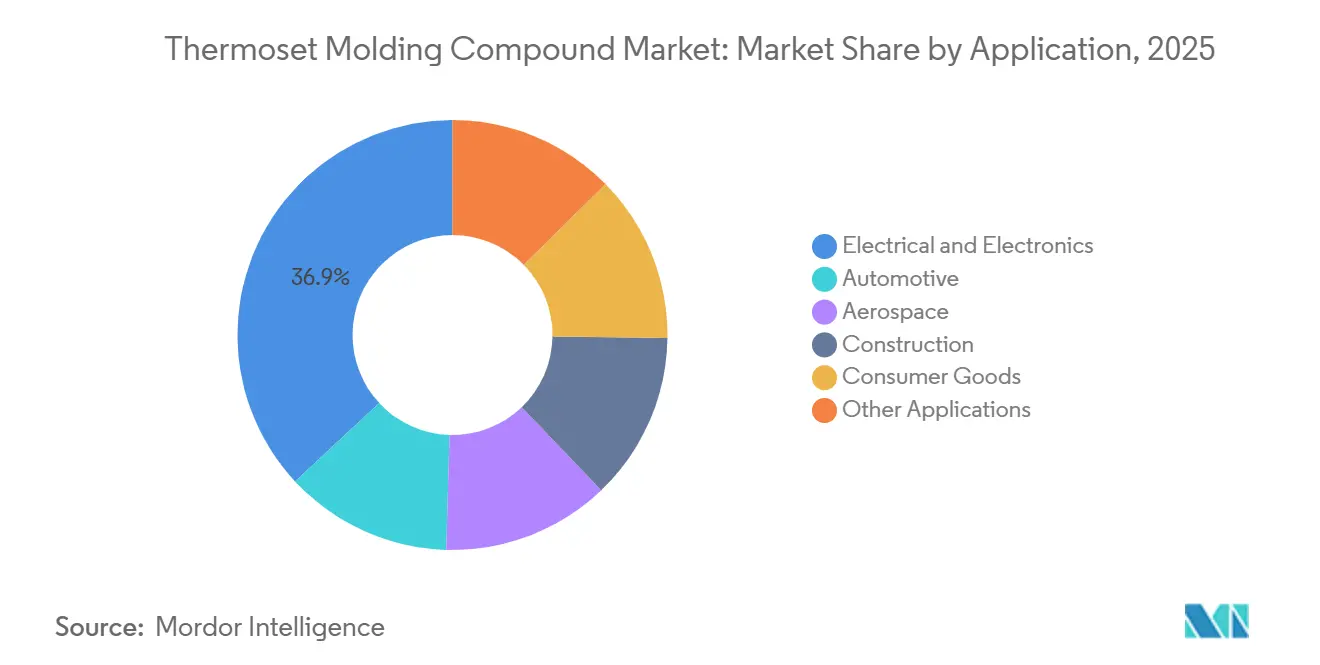

- Nach Anwendung hielt der Bereich Elektro und Elektronik im Jahr 2025 einen Marktanteil von 36,92 % am Thermoset Molding Compound Markt; für den Automobilbereich wird die höchste CAGR von 7,77 % bis 2031 prognostiziert.

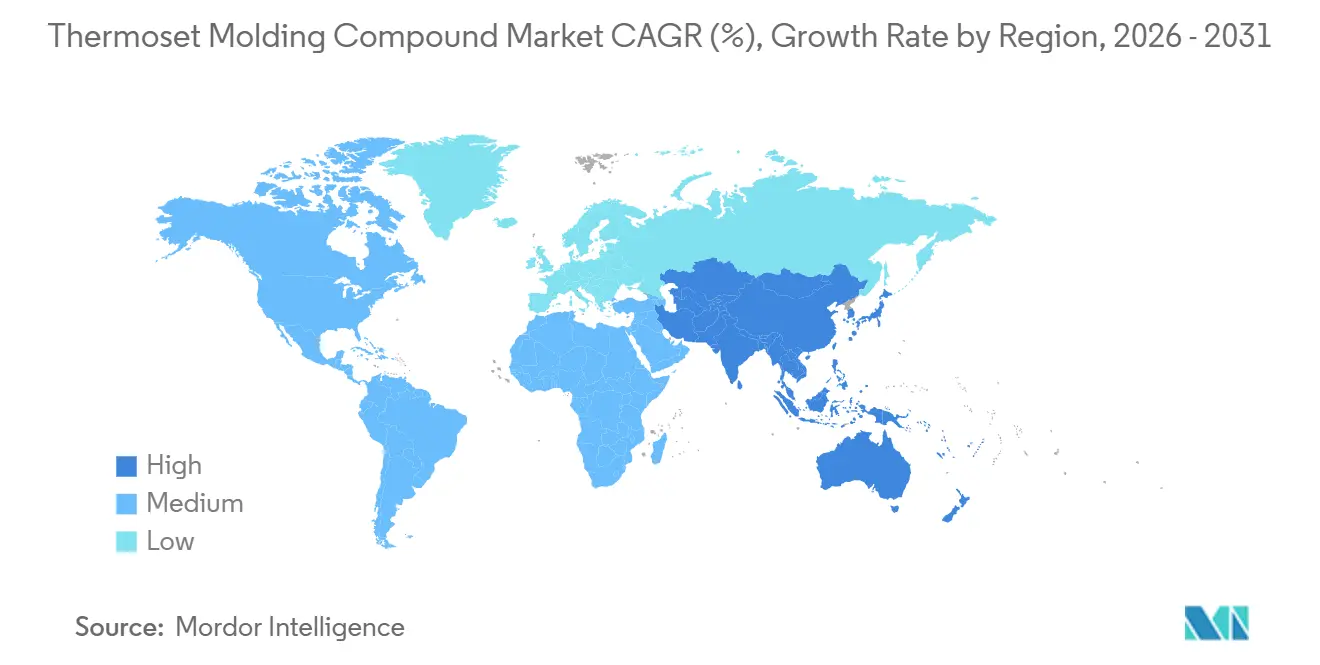

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 45,72 % des Umsatzes und wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 7,43 % – der höchsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Thermoset Molding Compound Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung in Elektro und Elektronik | +1.2% | Global, mit Schwerpunkt in APAC (China, Korea, Taiwan) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbaudruck in Automobil und Luft- und Raumfahrt | +1.5% | Nordamerika, Europa, APAC (Japan, Korea) | Langfristig (≥ 4 Jahre) |

| Nachfragesurge nach Verbundwerkstoffen für erneuerbare Energien | +0.9% | Global, angeführt von China, Europa (Offshore-Wind), Nordamerika | Langfristig (≥ 4 Jahre) |

| Infrastrukturfertigteile mit Einsatz hochbeständiger Verbindungen | +0.7% | APAC (China, Indien, ASEAN), Naher Osten | Mittelfristig (2–4 Jahre) |

| Regionaler Aufbau von Epoxidkapazitäten nach Antidumpingzöllen | +0.8% | Indien, Südostasien, Nordamerika (Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Dynamisch-kovalente Vitrimertechnologien zur Ermöglichung von Recyclingfähigkeit | +0.5% | Europa, Nordamerika (frühe Forschungs- und Entwicklungsadoption) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung in Elektro und Elektronik

Die Anforderungen an das Wärmemanagement für 800-Volt-EV-Wechselrichter und 5G-Basisstationen treiben die Epoxidspezifikationen hin zu Wärmeleitfähigkeiten über 0,80 W/m/K und Dielektrizitätskonstanten unter 4,0[1]Institut für Elektro- und Elektronikingenieure, "Epoxid-Formmassen mit hoher Wärmeleitfähigkeit," ieee.org. Hybride hBN-AlN-Füllstoffsysteme liefern jetzt UL 94 V-0-Flammschutzklassen ohne Halogene und unterstützen Netzteile für Rechenzentren, die 105 °C-Dauerbetriebstests bestehen müssen. Chinas Produktion von Leiterplatten wird bis 2026 voraussichtlich 54,6 Milliarden USD erreichen, was die Epoxidnachfrage für FR-4- und Hochfrequenzlaminate aufrechterhalten wird. Die Halbleiterverpackung für KI-Beschleuniger bevorzugt zunehmend cycloaliphatische Epoxide mit Glasübergangstemperaturen über 150 °C, was den Phenolanteil verdrängt. Kürzere Qualifizierungszyklen von nun unter 12 Monaten belohnen Lieferanten, die digitale Simulation und interne Rapid-Prototyping-Fähigkeiten anbieten.

Leichtbaudruck in Automobil und Luft- und Raumfahrt

Die europäischen Flottenobergrenzen für CO₂ von 95 g/km zwingen OEMs dazu, Halterungen, Querträger und Batteriegehäuse von Stahl auf Glasfaserphenol und Kohlenstofffaserepoxid umzustellen, wodurch das Fahrzeuggewicht um bis zu 50 % reduziert wird[2]BASF SE, "Sprühübertragungsformen für EV-Komponenten," basf.com. Das Sprühübertragungsformverfahren von BASF ermöglicht Karosseriepaneele der Klasse A in 3-Minuten-Zyklen, eliminiert Lackierungsöfen und reduziert den Energieverbrauch um 40 %. In der Luft- und Raumfahrt härtet HexPly M51-Prepreg in 40 Minuten bei 180 °C aus, reduziert den Autoklavenenergieverbrauch um 30 % und ermöglicht Einschichtdurchsatz. Koreas Lieferkette erprobt Stoßfängerträger aus Glasmattenthermoplasten, die Phenol-Halbzeugplatten in nicht-strukturellen Bereichen verdrängen könnten. Über alle Mobilitätsplattformen hinweg ist der Leichtbau direkt mit regulatorischen Gutschriften und erweiterter Batteriereichweite verknüpft, was das Wertversprechen des Thermoset Molding Compound Marktes stärkt.

Nachfragesurge nach Verbundwerkstoffen für erneuerbare Energien

Offshore-Windrotorblätter mit einer Länge von mehr als 100 m erfordern Epoxidmatrizen mit Glasübergangstemperaturen über 80 °C und einer Feuchtigkeitsaufnahme unter 1,5 %, um eine 25-jährige Haltbarkeit in marinen Klimazonen zu gewährleisten. Chinas kumulierte Windkraftkapazität überstieg 2023 441 GW, und Epoxid verdrängt Polyester in 15-MW-Turbinenrotorblättern für Ermüdungsbeständigkeit. Hexcels biobasiertes M949-Prepreg enthält 15 % erneuerbaren Kohlenstoff und entspricht damit der EU-Richtlinie 2018/851, die bis 2030 eine Materialrückgewinnung von 70 % vorschreibt. Arkemas Werk in Kentucky nahm 2025 den Betrieb auf, um das Treibmittel Forane 1233zd mit niedrigem Treibhauspotenzial (GWP) zu liefern und geschlossene Polyurethanschaumkerne zu ermöglichen. Integrierte Pilotprojekte zur Recyclingfähigkeit von Rotorblättern mit Vitrimeren unterstreichen einen langfristigen Wandel hin zu zirkulären Verbundwerkstoffen.

Infrastrukturfertigteile mit Einsatz hochbeständiger Verbindungen

Vorgefertigte Rechenzentrumsmodule und modulare Krankenhäuser schreiben Phenol- und Melaminverbindungen vor, die die Brandschutzklasse A gemäß ASTM E84 erfüllen und Pilzwachstum gemäß ASTM G21 widerstehen. Indiens nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD treibt Atul und Hindusthan Speciality Chemicals dazu an, die Epoxidkapazität nach Antidumpingzöllen auf Importe auszubauen. Wasseraufbereitungsprojekte im Nahen Osten bevorzugen korrosionsbeständiges Polyester-BMC (Schüttgut-Formmasse) gegenüber glasfaserverstärktem Polyamid, trotz eines Preisaufschlags von 15 %. Vorgefertigte Badezimmerpods in Südostasien verwenden Harnstoffformaldehyd-Verbindungen, die unter 0,05 ppm (Teile pro Million) Formaldehyd freisetzen, um E1-Raumluftklassen zu erreichen. Die rasche Urbanisierung hält die Thermoset-Nachfrage für Paneele, Kanäle und brandsichere Gehäuse auf einem hohen Niveau.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Recyclingfähigkeit und Entsorgungskosten | -0.8% | Europa (strenge Kreislaufwirtschaftsvorschriften), Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesundheits-, Sicherheits- und Umweltrisiken formaldehydbasierter Verbindungen | -0.6% | Global, mit akutem Druck in der EU (REACH) und Nordamerika (EPA TSCA) | Kurzfristig (≤ 2 Jahre) |

| Protektionistische Handelsbarrieren, die Lieferketten stören | -0.5% | Global, konzentriert auf US-China-Indien-Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Aufkommende thermoplastische Verbundwerkstoffe, die Niedertemperaturanwendungen kannibalisieren | -0.4% | Automobil (Europa, Korea, Japan), Konsumgüter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Recyclingfähigkeit und Entsorgungskosten

Die irreversible Vernetzung beschränkt den größten Teil des Thermoset-Ausschusses auf Deponien oder kostspielige Pyrolyse, bei der die Eingangsgebühren 200–400 USD pro Tonne betragen – das Doppelte des Wertes von Neumaterial. Die EU-Richtlinie 2018/851 zielt auf eine 70-prozentige Verbundstoffrückgewinnung bis 2030 ab, doch mechanisches Mahlen stuft Materialien auf minderwertige Füllstoffe herab. Eine einzelne 3-MW-Windturbine erzeugt 20 Tonnen Rotorblattabfall, und Europa erwartet 14.000 Rotorblattausmusterungen, was die Deponiekapazitäten in Deutschland und Dänemark belastet. Design für Demontage fügt pro Fahrzeug 50–100 USD an Arbeitskosten hinzu, was OEMs von der Einführung abhält, sofern keine erweiterten Herstellerverantwortungsregelungen ausgeweitet werden. Vitrimerwerke erfordern Investitionen von 50 Millionen USD, die nur für integrierte Harzmajors erschwinglich sind, was die kurzfristige Marktdurchdringung verlangsamt.

Gesundheits-, Sicherheits- und Umweltrisiken formaldehydbasierter Verbindungen

Die 2024 finalisierten EPA-TSCA-Regeln begrenzen Formaldehyd am Arbeitsplatz auf 0,75 ppm und Verbraucheremissionen auf 0,1 ppm, was Phenol- und Melaminhersteller dazu zwingt, emissionsarme Katalysatoren einzusetzen oder den Markt zu verlassen. REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) Anhang XVII spiegelt den Schwellenwert von 0,1 ppm für geformte Möbel wider und verringert die adressierbaren Volumina für Harnstoffformaldehyd. Sumitomo Bakelites Novolakharze emittieren unter 0,05 ppm, kosten jedoch 15–20 % mehr, was nur in regulierten Segmenten akzeptabel ist. Echtzeit-Werksüberwachung zeigt Formöffnungsspitzen über 2 ppm, was Lüftungsnachrüstungen im Wert von 500.000 USD pro Presslinie erzwingt. Die Substitution durch Epoxid beseitigt Formaldehyd, erhöht jedoch die Teilekosten um 30 % und stellt Entflammbarkeitsherausforderungen dar, sodass Formulierer Sicherheit, Leistung und Wirtschaftlichkeit abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Phenoldominanz trifft auf Epoxiddynamik

Phenolharze lieferten 2025 28,02 % des Thermoset Molding Compound Marktanteils auf der Grundlage von Reibungsmaterialien und EV-Motorgehäusen. Die Thermoset Molding Compound Marktgröße für Phenole wird voraussichtlich moderat wachsen, da emissionskontrollierte Varianten Geräteinnenräume sichern. Epoxid liegt mit einer CAGR von 7,02 % bis 2031 vorne, angetrieben durch die Nachfrage nach KI-Halbleiterverpackungen und 15-MW-Windrotorblattoberflächen. Polyester-BMC liegt bei kostenempfindlichen Sanitärartikeln zurück, während Melamin- und Harnstoffderivate unter dem Emissionsdruck nachlassen.

Epoxidformulierer bringen cycloaliphatische Qualitäten mit Tg über 150 °C und 1 % Feuchtigkeitsaufnahme auf den Markt, die auf KI-Beschleunigerpakete ausgerichtet sind. Chinas Phenolproduktion überstieg 2024 1,60 Millionen Tonnen, angeführt von Shandong Shengquan mit einem Anteil von 25 %, was Asiens Kostenvorteil unterstreicht. Nischensysteme wie Vinylester und Diallylphthalat besetzen korrosionsbeständige bzw. Hochspannungsisolierungssegmente mit 2- bis 5-fachen Preisaufschlägen, die die Thermoset Molding Compound Branche dort absorbiert, wo Versagen keine Option ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Faserverstärkung: Kohlenstofffaser auf dem Vormarsch

Glasfaser behielt 2025 einen Anteil von 63,63 %, dank eines Preises von 2–4 USD pro kg und der globalen Versorgung durch Owens Corning und Jushi. Kohlenstofffaser expandiert im Prognosezeitraum (2026–2031) mit einer CAGR von 7,34 % und treibt die Thermoset Molding Compound Marktgröße für Luft- und Raumfahrt sowie Luxus-EV-Teile an.

Schnellhärtende Kohlenstofffaser-Prepregs wie HexPly M51 verkürzen Autoklavzyklen auf 40 Minuten bei 180 °C und verringern den Kostennachteil gegenüber Glasfaser. Koreanische Lieferanten erproben RTM-Antriebswellen, die die Masse gegenüber Stahl um 60 % reduzieren und den Weg für Jahresvolumina über 10.000 Einheiten ebnen. Hybridprogramme wie Hexcels Hy-Bor verbinden Bor- und Kohlenstofffasern bei einer Steifigkeit von 200 GPa für Raumfahrtanwendungen. Unterdessen füllen Aramid- und Naturfasern jeweils Schutz- und Bioinhaltsnischen innerhalb des breiteren Thermoset Molding Compound Marktes.

Nach Anwendung: Automobil überholt Elektro und Elektronik

Anwendungen in Elektro und Elektronik erzielten 2025 36,92 % des Umsatzes, angetrieben durch 5G-Kühlkörper und Leistungsmodulsubstrate, die eine Wärmeleitfähigkeit von 0,80 W/m/K erfordern. Die Thermoset Molding Compound Marktgröße für den Automobilbereich wird voraussichtlich am schnellsten mit einer CAGR von 7,77 % bis 2031 wachsen, da Flottenemissionsziele die Metallsubstitution vorantreiben.

Phenol-PM-5820-Verbindungen halten einer Dauerbelastung von 200 °C für EV-Motorgehäuse stand, während BASFs STM-Verfahren Karosseriepaneele der Klasse A in 3 Minuten formt und die Linienproduktivität um 25 % steigert. Die Luft- und Raumfahrt bleibt thermoset-dominiert dank 180 °C-Serviceanforderungen, wobei HexPly M51 Positionen an Airbus A350- und Boeing 787-Rümpfen sichert. Bauwesen, Konsumgüter und korrosionsbeständige Tanks runden die verbleibenden Absatzmärkte ab, obwohl der Wettbewerb durch Thermoplaste bei Gepäckschalen und Geräteverkleidungen zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 2025 45,72 % des Thermoset Molding Compound Marktumsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen, angetrieben durch Chinas Epoxidkapazität von 4,0 Millionen Tonnen und steigende Offshore-Windkraftinstallationen. Indische Antidumpingzölle katalysieren inländische Harzprojekte, die mit einem Infrastrukturprogramm im Wert von 1,4 Billionen USD verknüpft sind. Japanische OEMs setzen PM-5700-Phenolverbindungen in EV-Getrieben ein und streben bis 2030 einen Umsatz von 13 Millionen USD an. Koreanische Programme rund um langfaserverstärkte Thermoplaste signalisieren aufkommende Substitutionsbedrohungen, doch der Thermoset Molding Compound Markt in der Region bleibt aufgrund vorgeschriebener Brandschutzleistungen widerstandsfähig.

Nordamerika sieht sich nach US-Antidumpingmargen auf chinesisches Epoxid mit Angebotsengpässen konfrontiert, was die Beschaffung nach Mexiko und Kanada verlagert, während die inländische Kapazität 40 % unter den früheren Importvolumina liegt. Hexcels Umsatz von 1,89 Milliarden USD im Jahr 2025 unterstreicht den Luft- und Raumfahrtbedarf, und Arkemas Forane-1233zd-Werk in Kentucky unterstützt inländische Initiativen zur Recyclingfähigkeit von Windrotorblättern.

Europa balanciert Formaldehydschwellenwerte von 0,1 ppm (Teile pro Million) mit Verbundstoffrecyclingmandaten von 70 % und setzt damit etablierte Phenolhersteller unter Druck, zu innovieren oder den Markt zu verlassen. Deutschland und Dänemark sehen sich mit steigenden Rotorblattabfallmengen konfrontiert, was Vitrimerforschungskooperationen beschleunigt. Südamerika und Naher Osten-Afrika bleiben kleinere, aber wachstumsorientierte Märkte mit Schwerpunkt auf korrosionsbeständigen Vinylester-Systemen für petrochemische und Wasserinfrastruktur.

Wettbewerbslandschaft

Der Thermoset Molding Compound Markt ist mäßig fragmentiert. Die Rückwärtsintegration beschleunigt sich, da Hexcel und Toray die Epoxidsynthese ausweiten, um sich gegen Handelsvolatilität abzusichern – ein kapitalintensiver Schutzwall, den kleine Former nicht überwinden können. Patentanmeldungen für recycelbare Thermosets stiegen zwischen 2024 und 2025 um 35 %, was einen Wettlauf zur Einhaltung künftiger Kreislaufwirtschaftsvorschriften verdeutlicht.

Führende Unternehmen im Thermoset Molding Compound Markt

Hexion Inc.

BASF

Sumitomo Bakelite Co., Ltd.

Owens Corning

Toray Advanced Composites

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sumitomo Bakelite Co., Ltd. gab Pläne bekannt, alle Anteile eines neuen Unternehmens zu erwerben, das von Kyocera Corporation gegründet wird und einen Teil von Kyoceras Chemiegeschäft übernehmen wird. Dieser Schritt zielt darauf ab, Sumitomo Bakelites Position im IKT-Sektor zu stärken, mit Fokus auf Epoxidharz-Formmassen, Klebstoffe und Harze für den industriellen Einsatz.

- Dezember 2024: McClarin Composites unterzeichnete einen gemeinsamen Entwicklungsvertrag mit ExxonMobils Proxxima-Sparte. Diese Partnerschaft soll die Expansion der Hochgeschwindigkeits-Verbundwerkstoffherstellung in geschlossenen Formen beschleunigen. Die Zusammenarbeit folgt auf McClArins strategischen Schritt, bei dem spezifische Polyolefin-Thermoset-Formungsanlagen von ExxonMobils Tochtergesellschaft Materia Inc. erworben und verlagert wurden.

Globaler Thermoset Molding Compound Marktbericht – Umfang

Thermoset-Formmassen sind Polymerharze, die unter Wärme und Druck einen irreversiblen chemischen Vernetzungsprozess durchlaufen und starre, hochfeste und hitzebeständige Teile bilden.

Der Thermoset Molding Compound Markt ist nach Harztyp, Faserverstärkung, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid, Phenolisch, Polyester, Melaminformaldeyhd, Harnstoffformaldehyd und andere Thermoset-Harze segmentiert. Nach Faserverstärkung ist der Markt in Glasfaser, Kohlenstofffaser und andere Verstärkungen segmentiert. Nach Anwendung ist der Markt in Elektro und Elektronik, Automobil, Luft- und Raumfahrt, Bauwesen, Konsumgüter und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Thermoset-Formmassen in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Epoxid |

| Phenolisch |

| Polyester |

| Melaminformaldeyhd |

| Harnstoffformaldehyd |

| Andere Thermoset-Harze |

| Glasfaser |

| Kohlenstofffaser |

| Andere Verstärkungen |

| Elektro und Elektronik |

| Automobil |

| Luft- und Raumfahrt |

| Bauwesen |

| Konsumgüter |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Phenolisch | ||

| Polyester | ||

| Melaminformaldeyhd | ||

| Harnstoffformaldehyd | ||

| Andere Thermoset-Harze | ||

| Nach Faserverstärkung | Glasfaser | |

| Kohlenstofffaser | ||

| Andere Verstärkungen | ||

| Nach Anwendung | Elektro und Elektronik | |

| Automobil | ||

| Luft- und Raumfahrt | ||

| Bauwesen | ||

| Konsumgüter | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für den Thermoset Molding Compound Markt im Jahr 2031?

Die Thermoset Molding Compound Marktgröße wird für 2025 auf 11,88 Milliarden USD und für 2026 auf 12,67 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 17,45 Milliarden USD erreichen, was einer CAGR von 6,62 % von 2026 bis 2031 entspricht.

Welcher Harztyp wächst am schnellsten?

Epoxidformulierungen expandieren mit einer CAGR von 7,02 % dank der Nachfrage nach Halbleiterverpackungen und Windturbinenrotorblättern.

Warum ist Asien-Pazifik die führende Region?

Die Region beherbergt 4,0 Millionen Tonnen chinesische Epoxidkapazität und robuste Windenergieprojekte, die 2025 zu einem Anteil von 45,72 % geführt haben.

Wie wirken sich Handelsbarrieren auf das Angebot aus?

US-amerikanische und indische Antidumpingzölle haben Käufer nach Mexiko und inländische Quellen umgeleitet und das nordamerikanische Angebot um 40 % verknappt.

Seite zuletzt aktualisiert am: