Marktgröße und Marktanteil für pharmazeutische Lösungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Lösungsmittel von Mordor Intelligence

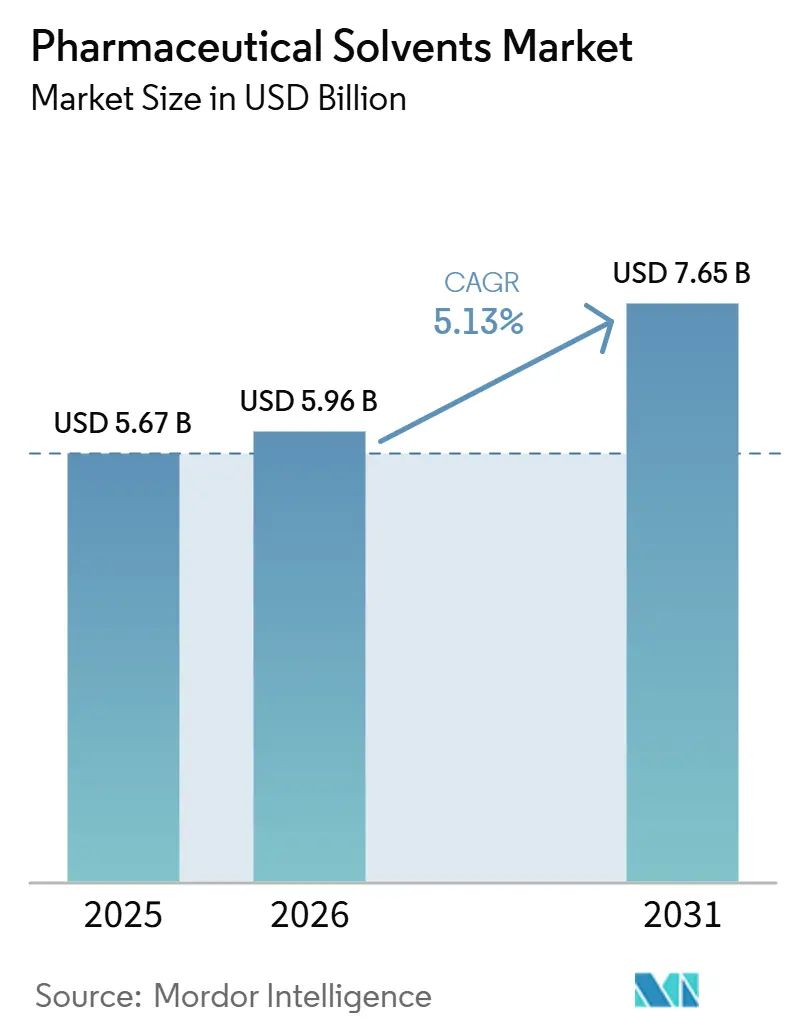

Die Marktgröße für pharmazeutische Lösungsmittel wird voraussichtlich von 5,67 Milliarden USD im Jahr 2025 auf 5,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 7,65 Milliarden USD bei einer CAGR von 5,13 % über den Zeitraum 2026–2031 erreichen. Das jüngste Wachstum spiegelt eine entschiedene Hinwendung der Formulierer zu Qualitätsgraden mit höchster Reinheit wider, die den Grenzwerten für Restlösungsmittel gemäß ICH Q3C und USP 467 entsprechen. Alkohole, angeführt von Ethanol und Isopropanol, haben den größten Marktanteil, da sie sowohl für Synthese- als auch für Formulierungsschritte eingesetzt werden. Die Nachfrage nach ionischen Flüssigkeiten, überkritischen Fluiden und biobasierten Lösungsmitteln steigt ebenfalls, da sich Mandate für grüne Chemie ausbreiten. Auf der Angebotsseite verkürzen regionale Kapazitätserweiterungen in Südkorea und den Vereinigten Staaten die Lieferzeiten und schützen kritische Arzneimittel vor Logistikstörungen. Die Volatilität der Petrochemie-Rohstoffe und strengere VOC-Vorschriften (flüchtige organische Verbindungen) begünstigen weiterhin Lieferanten, die Rückgewinnungseinheiten integrieren und digitale Rückverfolgbarkeit anbieten.

Wichtigste Erkenntnisse des Berichts

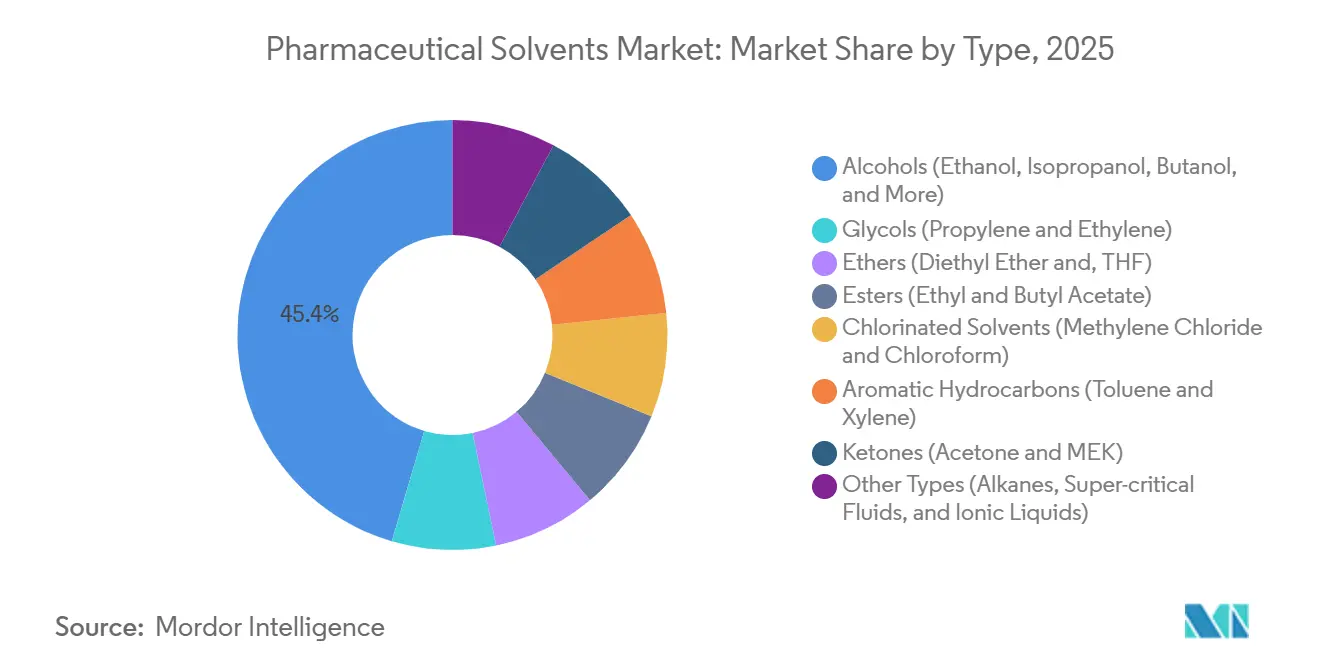

- Nach Typ führten Alkohole mit einem Umsatzanteil von 45,45 % im Jahr 2025; andere Typen (Alkane, überkritische Fluide und ionische Flüssigkeiten) werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,80 % wachsen.

- Nach Funktion hielt die Verwendung als Reaktionsmedium im Jahr 2025 einen Anteil von 41,67 % an der Marktgröße für pharmazeutische Lösungsmittel; die Nachfrage nach Extraktionslösungsmitteln steigt im Prognosezeitraum (2026–2031) mit einer CAGR von 5,98 %.

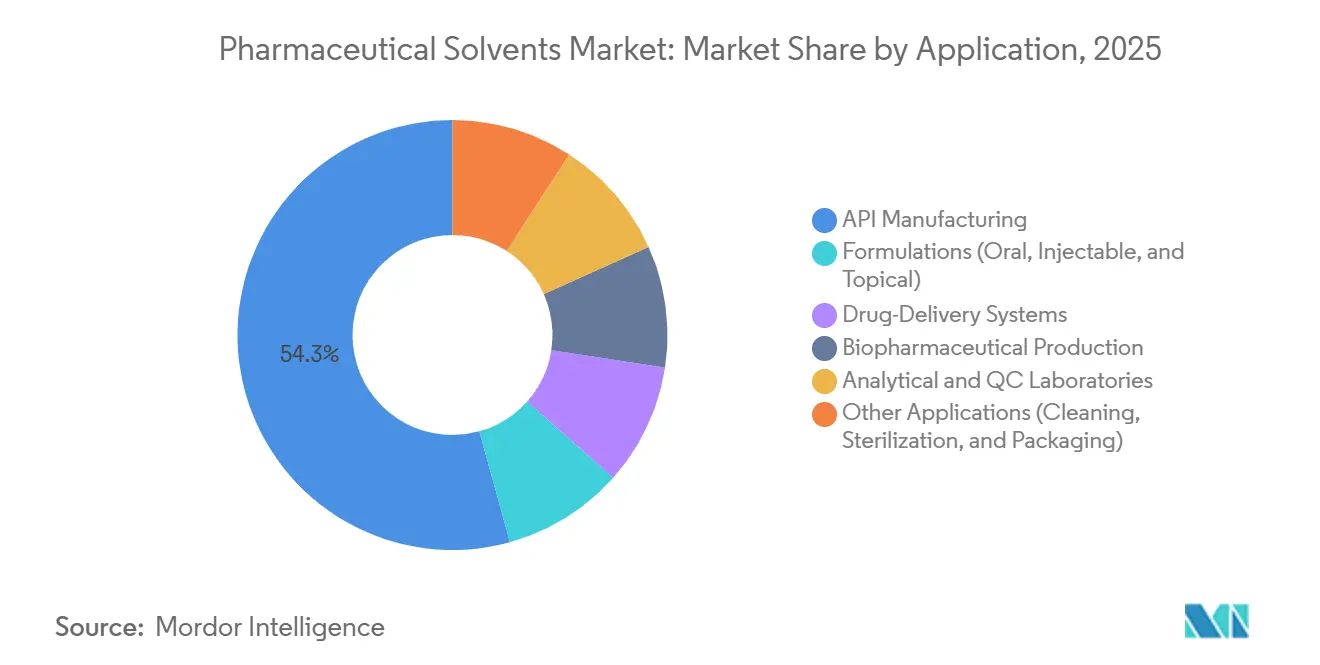

- Nach Anwendung entfiel auf die API-Herstellung im Jahr 2025 ein Anteil von 54,30 % an der Marktgröße für pharmazeutische Lösungsmittel, während die biopharmazeutische Produktion im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

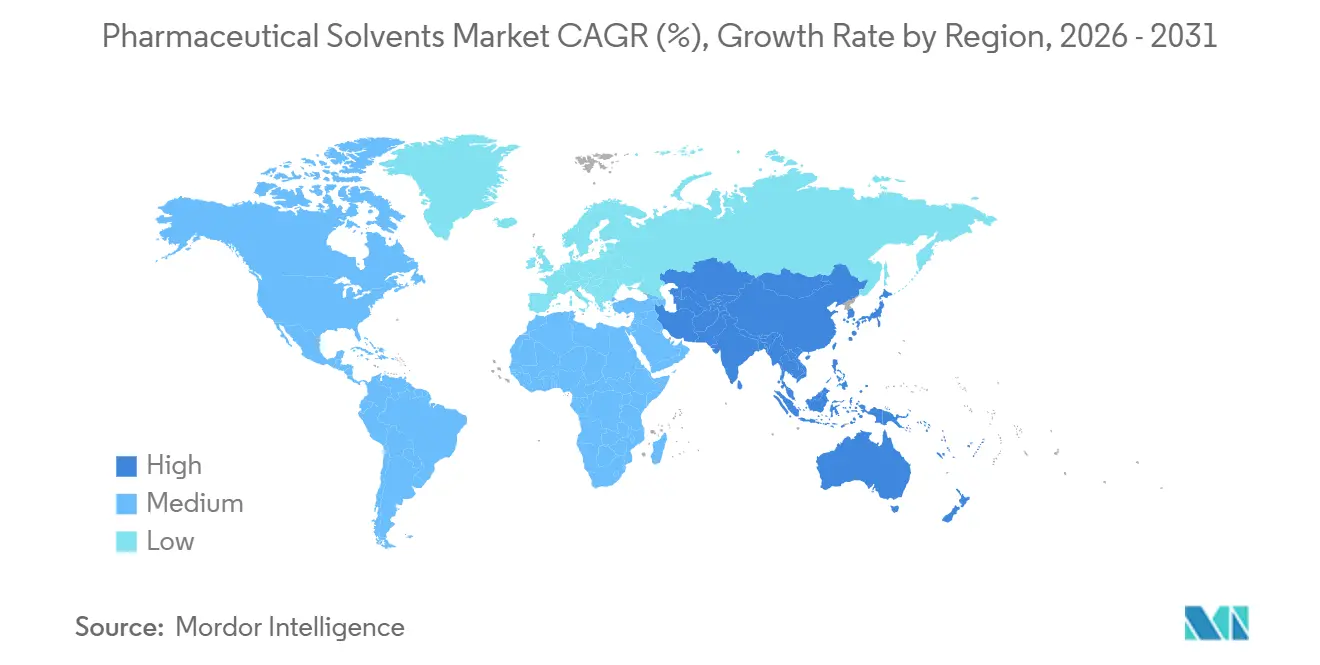

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 38,56 % bei pharmazeutischen Lösungsmitteln, mit einer CAGR von 6,02 % im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pharmazeutische Lösungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende pharmazeutische Produktion und F&E-Ausgaben | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lösungsmitteln höchster Reinheit in der Biologika- und HPAPI-Herstellung | +1.0% | Nordamerika, Europa, Kernregion Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ausbau der Generika- und Auftragsfertigungskapazitäten in Schwellenländern | +0.9% | Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Einführung von Durchflussreaktortechnologien und Lösungsmittelrückgewinnungstechnologien | +0.7% | Nordamerika, Europa, ausgewählte Standorte in Asien | Langfristig (≥4 Jahre) |

| Digitale Plattformen zur Lösungsmittelauswahl, die Formulierungszyklen verkürzen | +0.3% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck für biobasierte Lösungsmittel in Pharmakopöe-Qualität | +0.4% | Europa (REACH, SSbD), Nordamerika (FDA/EPA) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende pharmazeutische Produktion und F&E-Ausgaben

Die globale Arzneimittelproduktion verlangsamte sich von einem Wachstum von 9,1 % im Jahr 2025 auf ein immer noch solides Tempo von 1,6 % im Jahr 2026, doch Biologika verbleiben in einer zweistelligen Expansion und erhöhen die Lösungsmittelintensität pro Charge, da monoklonale Antikörper eine mehrstufige Chromatographie erfordern, die hochreines Acetonitril und Methanol verbraucht[1]Biopharma APAC, „Globaler Ausblick auf das Wachstum von Biologika,” biopharma-apac.com. Asiens Anteil an Phase-III-Studien übersteigt nun ein Drittel der weltweiten Gesamtzahl und lenkt inkrementelle Lösungsmittelbestellungen zu chinesischen und indischen Lieferanten, die ihre Fraktionsdestillationsanlagen auf Pharmakopöe-Standards aufgerüstet haben.

Steigende Nachfrage nach Lösungsmitteln höchster Reinheit in der Biologika- und HPAPI-Herstellung

Abfüll- und Verpackungslinien für Biologika schreiben Qualitätsgrade mit niedrigem Endotoxingehalt vor, und geschlossene Transfersysteme eliminieren Möglichkeiten zur Rückgewinnung vor Ort. Mercks Bioprozessierungs-Hub in Daejeon im Wert von 300 Millionen EUR (346,5 Millionen USD) ist darauf ausgerichtet, Impfstoffherstellern steriles THF und Dimethylformamid in Just-in-time-Mengen zu liefern.

Ausbau der Generika- und Auftragsfertigungskapazitäten in Schwellenländern

Indien betreibt mehr als 750 von der FDA (Food and Drug Administration) zugelassene Werke, während Chinas CDMOs weiterhin mehrjährige Lieferverträge für neuartige Arzneimittel für westliche Märkte gewinnen. Jede neue Reaktorlinie erhöht den Lösungsmitteldurchsatz, doch viele lokale Hersteller importieren weiterhin Ethanol in USP-Qualität, was Chancen für globale Lieferanten von Spezialqualitäten schafft.

Einführung von Durchflussreaktortechnologien und Lösungsmittelrückgewinnungstechnologien

Eli Lilly berichtet von Einsparungen von 30–50 % beim Lösungsmittelverbrauch nach der Umstellung ausgewählter APIs auf Durchflussreaktorsysteme. Unterdessen werden Destillationsmodule, die bis zu 95 % des verbrauchten Isopropanols zurückgewinnen, zum Standard in neu errichteten Biologikawerken, angetrieben durch Luftqualitätsgenehmigungen der EPA (Environmental Protection Agency), die VOC-Emissionen begrenzen[2]Environmental Protection Agency, „VOC-Standards für Arzneimittel,” epa.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Restlösungsmittelvorschriften | -0.60% | Global, am strengsten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Petrochemie-Rohstoffpreise | -0.50% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Zunahme lösungsmittelfreier/festphasiger Synthesewege | -0.40% | Nordamerika und Europa, Piloteinführung in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Hohe Investitionskosten für GMP-konforme Lösungsmittelrückgewinnungssysteme vor Ort | -0.30% | Global, am stärksten ausgeprägt für kleine bis mittelgroße CDMOs in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Restlösungsmittelvorschriften

ICH Q3C und USP 467 legen ppm-Grenzwerte für Restlösungsmittel fest und zwingen zur Neuformulierung weg von Methylenchlorid und Chloroform. Europas REACH-Gebühren erreichen 500.000 EUR (575.930 USD) pro Substanz und drängen Formulierer zu Estern und Bioalkoholen mit geringerer Toxizität.

Volatilität der Petrochemie-Rohstoffpreise

Der Brent-Rohölpreis fiel von 75,93 USD pro Barrel im Januar 2025 auf 64,88 USD im April 2025, was die Preisaufschläge für Aceton und IPA erhöhte und die Margen für Generika-Arzneimittel drückte. Integrierte Lieferanten sichern sich durch vertikale Rohstoffpositionen ab, doch viele mittelständische Verarbeiter geben Aufschläge an CDMO-Kunden (Auftragsforschungs- und Auftragsfertigungsorganisationen) weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Alkohole sichern das Volumen, Lösungsmittel der nächsten Generation gewinnen an Bedeutung

Alkohole hielten 45,45 % des Umsatzes im Jahr 2025. Innerhalb der Marktgröße für pharmazeutische Lösungsmittel überstieg der Isopropanolverbrauch allein mehrere Millionen Tonnen, angetrieben durch die Nachfrage nach Desinfektionsmitteln, APIs und Lyophilisierung. Glykole und Ether füllen Nischenrollen, stehen jedoch unter Toxizitätsprüfung, während chlorierte Lösungsmittel unter regulatorischem Druck weiter zurückgehen. Andere Typen – ionische Flüssigkeiten, überkritisches CO₂, biobasierte Alkohole – befinden sich auf einem CAGR-Wachstumspfad von 5,80 %, was Anreize für grüne Chemie und die Kompatibilität mit Durchflussreaktoren widerspiegelt. Trotz begrenzter installierter Kapazität schätzen frühe Anwender die verbesserte Selektivität und das niedrigere VOC-Profil, das diese Alternativen bieten, und positionieren sie als strategische Wachstumsknoten im Markt für pharmazeutische Lösungsmittel.

Die Wettbewerbsreaktion konzentriert sich auf Kapazitätserweiterungen zur Handhabung der Reinigung in Pharmakopöe-Qualität. BASFs THF-Pharma-Komplex mit 290.000 Tonnen pro Jahr ist nun mit einem GMP-Lösungszentrum (Gute Herstellungspraxis) in Michigan gekoppelt, das Unterstützung beim Mischen vor Ort bietet. Japanische Hersteller konzentrieren sich auf erneuerbare Rohstoffe; Mitsuis Bio-Isopropanol-Anlage unterstreicht eine Bewegung hin zu Produkten mit zirkulärem Kohlenstoff. Da sich die Lieferketten diversifizieren, verlieren traditionelle Aromaten Marktanteile – ein Trend, der durch Zölle verstärkt wird, die die Exportwirtschaft in wichtige Nachfragezentren untergraben.

Nach Funktion: Reaktionsmedium dominiert, Extraktion beschleunigt sich

Die Verwendung als Reaktionsmedium machte 41,67 % des Wertes im Jahr 2025 im Marktanteil für pharmazeutische Lösungsmittel aus, hauptsächlich weil nahezu jeder Schritt der API-Synthese von der Lösungsmittelpolarität abhängt, um Kinetik und Wärmemanagement zu steuern. Durchflussreaktoren verschärfen die Spezifikationen weiter und bevorzugen Qualitäten mit niedriger Viskosität und engem Siedebereich, die Ablagerungen minimieren. Extraktionslösungsmittel werden bis 2031 die schnellste CAGR von 5,98 % verzeichnen. Biologika-Anlagen sind auf mehrstufige Flüssig-Flüssig-Extraktion und Chromatographie angewiesen, wobei jede Stufe hochreines Acetonitril oder Methanol verbraucht. Lieferanten reagieren, indem sie Lösungsmittel mit Harzen und Säulen bündeln und so aus einem einstigen Rohstoffkauf eine integrierte Prozesslösung machen.

Formulierung und Mischung bleiben ausgereift, aber stabil, da digitale Werkzeuge zur Lösungsmittelauswahl die Erfolgsquoten beim ersten Versuch verbessern und kostspielige späte Prozessänderungen begrenzen. Die Nachfrage nach Analysequalitäten steigt parallel zur Ultrahochleistungschromatographie, die Partikelgrenzwerte im Bereich von Teilen pro Milliarde vorschreibt. Reinigung und Sterilisation behalten ihren Status als Volumenanker, doch strengere VOC-Vorschriften werden die Einführung geschlossener Rückgewinnungssysteme beschleunigen und die Nachhaltigkeitserzählung stärken.

Nach Anwendung: API-Herstellung führt, Biopharmazeutika wachsen stark

Die API-Herstellung machte 54,30 % des Umsatzes im Jahr 2025 im Markt für pharmazeutische Lösungsmittel aus. Die Herstellung von 1 kg API kann bis zu 180 kg Lösungsmittelabfall erzeugen, sodass Recyclinginfrastruktur nun die meisten neuen Reaktorlinien begleitet. Formulierungsarbeiten folgen im Umfang, wachsen jedoch langsamer, begrenzt durch den Margendruck bei Generika-Arzneimitteln. Arzneimittelverabreichungssysteme, Liposomen und Nanopartikel erfordern Speziallösungsmittel zur Auflösung hydrophober Wirkstoffe und drängen Dimethylsulfoxid und N-Methylpyrrolidon in höherwertige Nischen.

Die biopharmazeutische Produktion sticht mit einer CAGR von 6,23 % bis 2031 hervor und übertrifft alle anderen Anwendungen. Jeder Liter zusätzlicher Säugetierzellkapazität im neuen Songdo-Campus von Samsung Biologics wird in Kilogramm hochreiner Extraktionslösungsmittel umgesetzt. Analytische und QC-Labore sichern eine stetige, margenstarke Nachfrage, gestützt durch das Wachstumsprofil des breiteren Reagenzienmarktes. Reinigung, Sterilisation und Verpackung decken den verbleibenden Anteil ab und dienen als stabile Grundlastvolumina.

Geografische Analyse

Asien-Pazifik erzielte 38,56 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,02 % wachsen. Chinesische CDMOs fügen weiterhin Edelstahlfermentatoren hinzu, während Indiens von der FDA zugelassene Standorte 750 übersteigen und eine Untergrenze für den Verbrauch von Alkoholen in Rohstoffqualität sichern. Südkoreas dritter Bio-Campus im Wert von 4,8 Milliarden USD verschärft die nachgelagerte Nachfrage nach THF und Acetonitril in USP-Qualität weiter. Eine zweigeteilte Versorgungsstruktur entsteht: Multinationale Unternehmen importieren Qualitätsgrade höchster Reinheit, während inländische Generikahersteller wettbewerbsfähig bepreiste lokale Alkohole kaufen.

Nordamerika belegt den zweiten Platz. Der US-amerikanische Verbrauch von Isopropanol in USP-Qualität überstieg im vergangenen Jahr 870.000 Tonnen, und BASFs GMP-Zentrum in Michigan sowie ExxonMobils Expansion in Louisiana demonstrieren einen klaren Lokalisierungsschub. Ausländische Investoren wie Celltrion erwerben US-amerikanische Werke, um die Zollkomplexität zu bewältigen und sicherzustellen, dass die Lösungsmittelabnahme im Inland verbleibt.

Europas Anteil steht unter dem Druck von Energiepreisen und REACH-Gebühren, doch der Block bleibt ein Spezialisierungszentrum für hochwertige APIs. Dow, LyondellBasell und Sabic schlossen Cracker und verknappten das Olefinangebot. Überlebende wie INEOS vermarkten nun VOC-armes Isopropanol in pharmazeutischer Qualität, das auf das EU-Programm „Sicher und nachhaltig durch Design” ausgerichtet ist. Außerhalb der drei großen Regionen wachsen Lateinamerika und der Nahe Osten von einer niedrigeren Basis aus, wobei Brasilien und Saudi-Arabien eine vorgelagerte Integration anstreben, die die Lösungsmittelkapazität im nächsten Jahrzehnt lokalisieren könnte.

Wettbewerbslandschaft

Der Markt für pharmazeutische Lösungsmittel ist mäßig fragmentiert. Aufstrebende Herausforderer konzentrieren sich auf biobasierte Lösungsmittel und Mechanochemie, die Flüssigkeiten für bestimmte Peptide vollständig eliminiert, doch Kapitalhürden und mehrjährige REACH-Registrierungen verlangsamen den Markteintritt. Die Technologieeinführung ist nun ein Wettbewerbsvorteil: Blockchain-Bestandsverfolgung und KI-gestützte Nachfrageprognosen reduzieren die Variabilität der Lieferzeiten – ein entscheidender Vorteil, da Regulierungsbehörden die Lieferkettenprüfung intensivieren.

Marktführer für pharmazeutische Lösungsmittel

BASF

Dow

Eastman Chemical Company

Merck KGaA

Avantor, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Advent führte zwei spezialisierte Lösungsmittelqualitäten ein, LN (Niedriger Nichtflüchtiger Anteil) und LCN (Niedriger Nichtflüchtiger Anteil für Chromatographie). Diese Innovationen zielen darauf ab, eine anhaltende Herausforderung in Forschungs- und pharmazeutischen Laboren zu bewältigen: das Vorhandensein versteckter Verunreinigungen in Lösungsmitteln, die die analytische Präzision gefährden.

- Mai 2025: Univar Solutions LLC gab bekannt, dass seine Abteilung Ingredients and Specialties (I+S) der Univar Solutions-Division als bevorzugter Distributor für hochreine Lösungsmittel und Chemikalien für die Oligonukleotid- und Peptidsynthese (ONS) in höchster Reinheit (UHP) von Tedia Company LLC ("Tedia") in den Vereinigten Staaten und Kanada für pharmazeutische und biopharmazeutische Anwendungen ernannt wurde.

Umfang des globalen Marktberichts für pharmazeutische Lösungsmittel

Pharmazeutische Lösungsmittel sind Flüssigkeiten, die zur Auflösung, Suspendierung oder Extraktion aktiver pharmazeutischer Wirkstoffe (APIs) verwendet werden und für Herstellung, Stabilität und Arzneimittelverabreichung entscheidend sind. Gängige Typen umfassen Wasser (am häufigsten), Alkohole (Ethanol, IPA) und Glykole (Propylenglykol), wobei regulatorische Leitlinien sie basierend auf ihrer Toxizität in drei Klassen einteilen.

Der Markt für pharmazeutische Lösungsmittel ist nach Typ, Funktion, Anwendung und Geografie segmentiert. Nach Typ ist der Markt segmentiert in Alkohole (Ethanol, Isopropanol, Butanol und weitere), Glykole (Propylen und Ethylen), Ether (Diethylether und THF), Ester (Ethyl- und Butylacetat), chlorierte Lösungsmittel (Methylenchlorid und Chloroform), aromatische Kohlenwasserstoffe (Toluol und Xylol), Ketone (Aceton und MEK) sowie andere Typen (Alkane, überkritische Fluide und ionische Flüssigkeiten). Nach Funktion ist der Markt segmentiert in Reaktionsmedium, Extraktionslösungsmittel, Reinigung/Kristallisation sowie Formulierungs- und Mischmittel. Nach Anwendung: API-Herstellung, Formulierungen (oral, injizierbar und topisch), Arzneimittelverabreichungssysteme, biopharmazeutische Produktion, analytische und QC-Labore sowie andere Anwendungen (Reinigung, Sterilisation und Verpackung). Der Bericht deckt auch die Marktgröße und Prognosen für pharmazeutische Lösungsmittel in 17 Ländern der wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Alkohole (Ethanol, Isopropanol, Butanol usw.) |

| Glykole (Propylen, Ethylen) |

| Ether (Diethylether, THF) |

| Ester (Ethyl-, Butylacetat) |

| Chlorierte Lösungsmittel (Methylenchlorid, Chloroform) |

| Aromatische Kohlenwasserstoffe (Toluol, Xylol) |

| Ketone (Aceton, MEK) |

| Andere Typen (Alkane, überkritische Fluide, ionische Flüssigkeiten) |

| Reaktionsmedium |

| Extraktionslösungsmittel |

| Reinigung/Kristallisation |

| Formulierungs- und Mischmittel |

| API-Herstellung |

| Formulierungen (oral, injizierbar, topisch) |

| Arzneimittelverabreichungssysteme |

| Biopharmazeutische Produktion |

| Analytische und QC-Labore |

| Andere Anwendungen (Reinigung, Sterilisation, Verpackung) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Alkohole (Ethanol, Isopropanol, Butanol usw.) | |

| Glykole (Propylen, Ethylen) | ||

| Ether (Diethylether, THF) | ||

| Ester (Ethyl-, Butylacetat) | ||

| Chlorierte Lösungsmittel (Methylenchlorid, Chloroform) | ||

| Aromatische Kohlenwasserstoffe (Toluol, Xylol) | ||

| Ketone (Aceton, MEK) | ||

| Andere Typen (Alkane, überkritische Fluide, ionische Flüssigkeiten) | ||

| Nach Funktion | Reaktionsmedium | |

| Extraktionslösungsmittel | ||

| Reinigung/Kristallisation | ||

| Formulierungs- und Mischmittel | ||

| Nach Anwendung | API-Herstellung | |

| Formulierungen (oral, injizierbar, topisch) | ||

| Arzneimittelverabreichungssysteme | ||

| Biopharmazeutische Produktion | ||

| Analytische und QC-Labore | ||

| Andere Anwendungen (Reinigung, Sterilisation, Verpackung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Lösungsmittel bis 2031 sein?

Die Marktgröße für pharmazeutische Lösungsmittel wird voraussichtlich bis 2031 von 5,96 Milliarden USD im Jahr 2026 auf 7,65 Milliarden USD bei einer CAGR von 5,13 % wachsen.

Welche Lösungsmittelkategorie wächst am schnellsten?

Ionische Flüssigkeiten, überkritische Fluide und andere Lösungsmittel der nächsten Generation werden voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

Warum zieht Asien-Pazifik neue Kapazitäten an?

Eine Kombination aus expandierender CDMO-Infrastruktur in China, Indien und Südkorea sowie unterstützenden Regierungsprogrammen treibt die CAGR von 6,02 % der Region an.

Was treibt die Nachfrage in der biopharmazeutischen Produktion an?

Die mehrstufige Chromatographie für monoklonale Antikörper und Zell- und Gentherapien erhöht den Bedarf an Lösungsmitteln höchster Reinheit erheblich.

Seite zuletzt aktualisiert am: