Xanthangummi-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

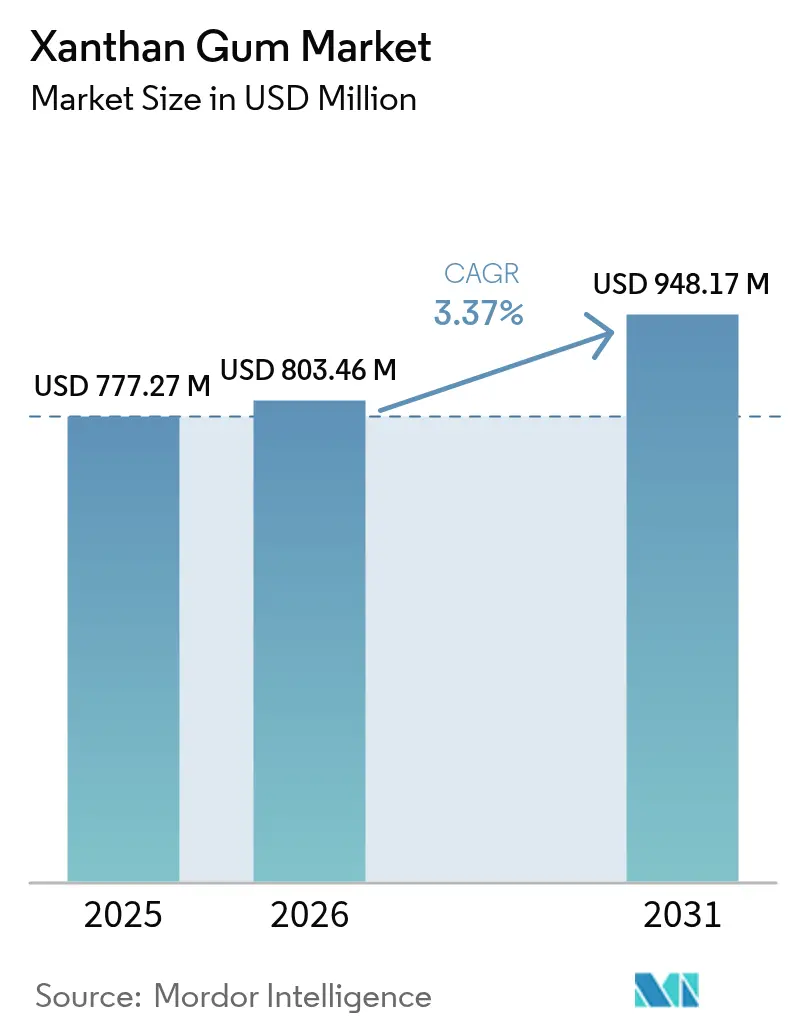

| Marktgröße (2026) | 803.46 Millionen US-Dollar |

| Marktgröße (2031) | 948.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Xanthangummi-Marktanalyse von Mordor Intelligence

Die Größe des Xanthangummi-Marktes wurde im Jahr 2025 auf 777,27 Millionen USD geschätzt und soll von 803,46 Millionen USD im Jahr 2026 auf 948,17 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,37 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch den weit verbreiteten Einsatz von Xanthangummi als kostengünstiger Viskositätsmodifikator in verschiedenen Branchen angetrieben. In der Lebensmittelindustrie wird es häufig in Formulierungen eingesetzt, während spezialisierte Bohrlochflüssigkeitsunternehmen seine Leistungseigenschaften nutzen. Darüber hinaus nutzen die Körperpflege- und Pharmaindustrie seine Eigenschaften für die Produktentwicklung. Das pseudoplastische Verhalten von Xanthangummi und seine Stabilität über verschiedene pH-Werte hinweg gewährleisten eine gleichbleibende Leistung unter anspruchsvollen Bedingungen, einschließlich Temperaturschwankungen, mechanischer Beanspruchung und ionischer Wechselwirkungen. Der Markt wird zusätzlich durch die steigende Verbrauchernachfrage nach glutenfreien Backwaren, pflanzenbasierten Milchalternativen und Clean-Label-Würzmitteln gestützt. In der Öl- und Gasindustrie verbessert die Salztoleranz von Xanthangummi die Reservoirintegrität in hochsalinen Bohrumgebungen. Branchenakteure begegnen den Marktanforderungen durch strategische Investitionen, wobei nordamerikanische Unternehmen ihre Produktionskapazitäten ausbauen und Hersteller im Asien-Pazifik-Raum sich auf die betriebliche Optimierung konzentrieren, um die regionale Versorgungssicherheit und Fertigungseffizienz zu verbessern.

Wichtigste Erkenntnisse des Berichts

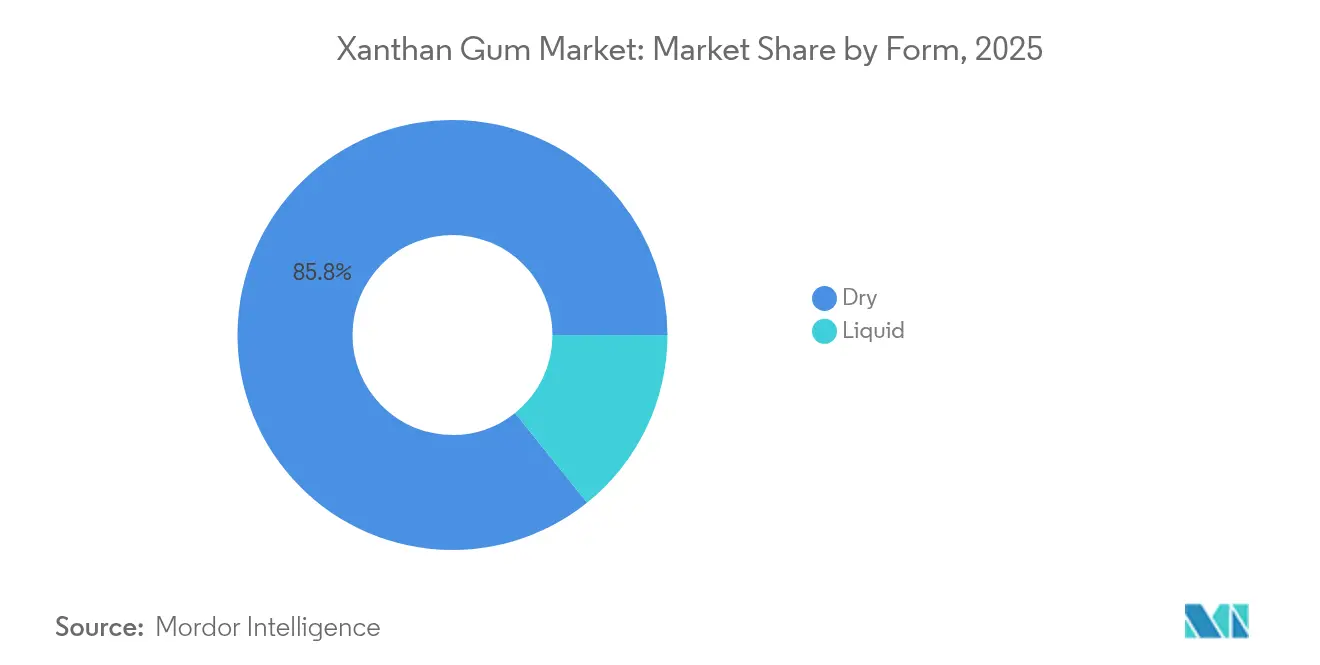

- Nach Form entfiel auf trockenes Xanthangummi im Jahr 2025 ein Marktanteil von 85,76 % am Xanthangummi-Markt, während für flüssige Qualitäten bis 2031 eine CAGR von 5,3 % prognostiziert wird.

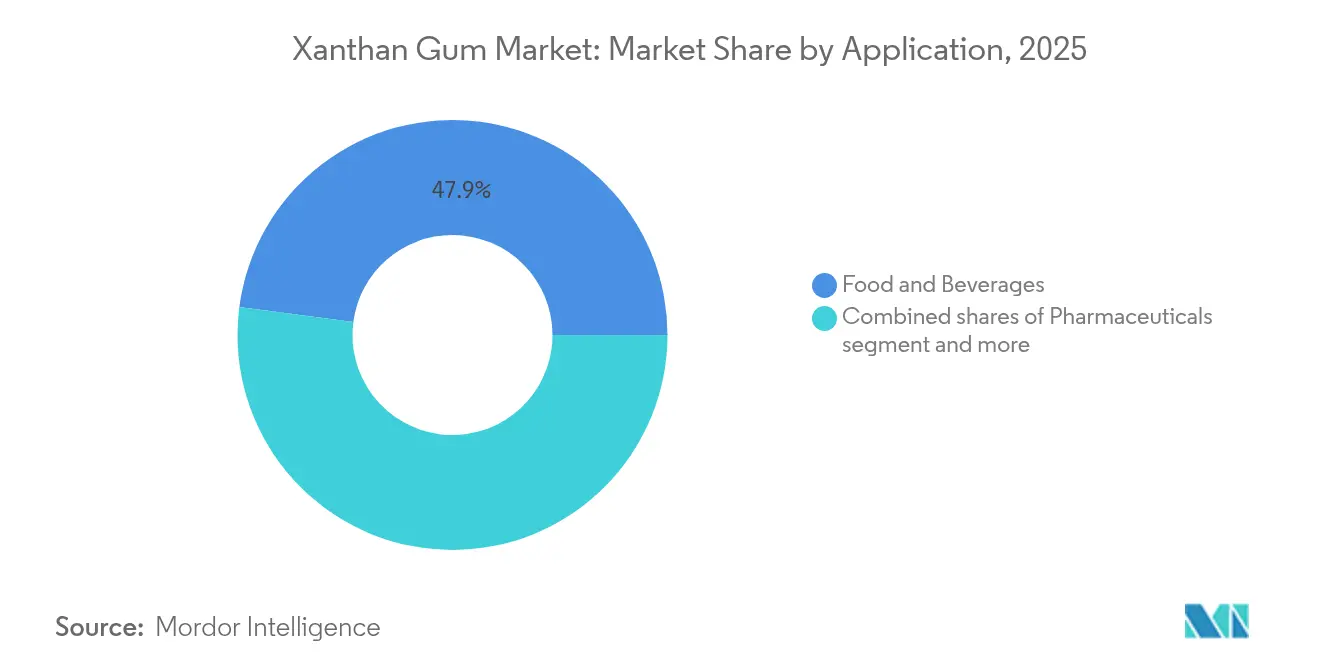

- Nach Anwendung trug der Bereich Lebensmittel und Getränke im Jahr 2025 47,92 % zum Umsatz bei und soll bis 2031 mit einer CAGR von 3,88 % wachsen, unterstützt durch Texturinnovationen bei pflanzenbasierten und kalorienreduzierten Produkten.

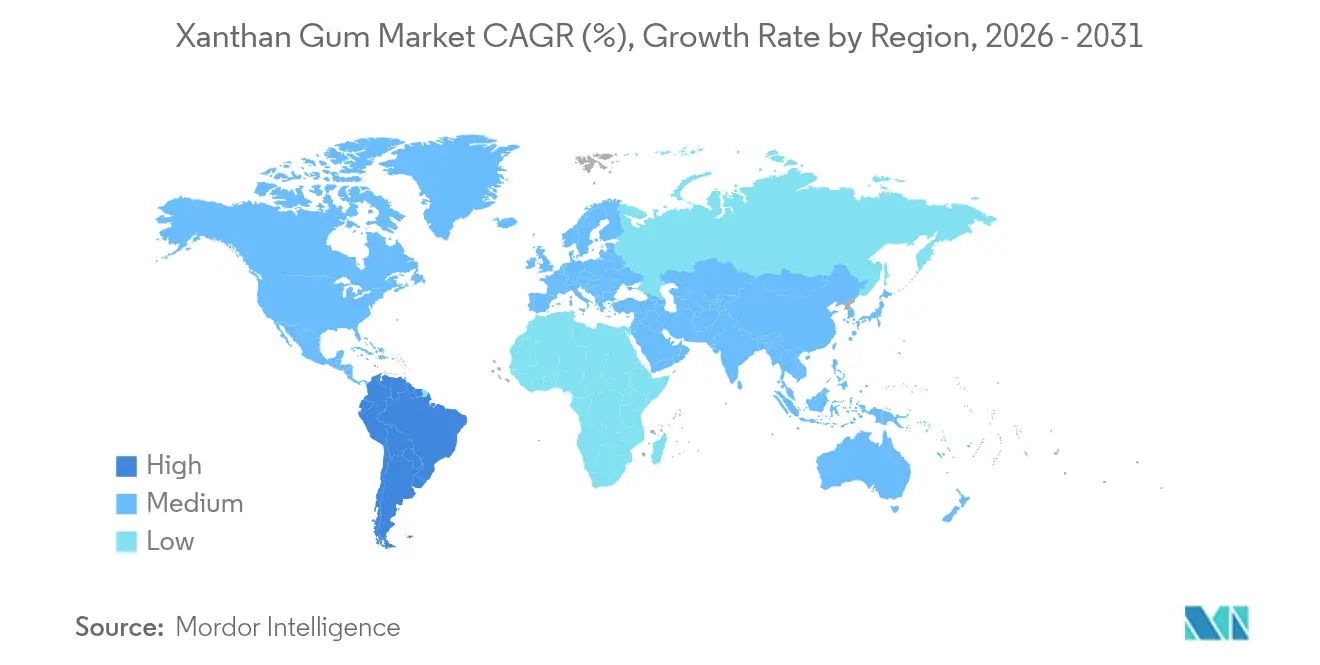

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 35,22 % am globalen Umsatz und ist auf dem Weg zu einer CAGR von 4,58 % bis 2031, was Chinas Fermentationskapazität und die steigende Inlandsnachfrage nach verpackten Lebensmitteln und Industrieflüssigkeiten widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Xanthangummi-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz in der Lebensmittel- und Getränkeindustrie als Verdickungsmittel und Stabilisator | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in der Körperpflege und Kosmetik für emulgierende Eigenschaften | +0.5% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Produkten und natürlichen Zutaten | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach glutenfreien und veganen Produkten | +0.4% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von fettarmen und kalorienreduzierten Lebensmitteln | +0.3% | Global, reife Märkte führend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Einsatzes in der Öl- und Gasindustrie für Bohrflüssigkeiten und verbesserte Ölgewinnung | +0.7% | Global, konzentriert in den wichtigsten ölproduzierenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz in der Lebensmittel- und Getränkeindustrie als Verdickungsmittel und Stabilisator

Lebensmittelhersteller haben die erheblichen Vorteile der pseudoplastischen Eigenschaften von Xanthangummi in ihren Formulierungen erkannt. Durch die Einbeziehung dieser vielseitigen Zutat erhalten Hersteller die Produktkonsistenz effektiv aufrecht und begegnen gleichzeitig der wachsenden Verbrauchernachfrage nach Clean-Label-Produkten mit weniger Zutaten. Das Biopolymer zeigt eine bemerkenswerte Effizienz, indem es bei minimalen Konzentrationen von 0,05 % stabile Emulsionen bildet, was es zu einer kosteneffizienten Lösung für die Texturmodifikation bei Milchprodukten, Backwaren und Getränken macht [1]Quelle: U.S. Department of Agriculture, "Xanthan Gum," ams.usda.gov. Im schnell wachsenden Markt für pflanzenbasierte Milchalternativen nutzen Hersteller Xanthangummi, um das glatte, cremige Mundgefühl traditioneller Milchprodukte erfolgreich zu replizieren und vergleichbare Viskositätsprofile zu liefern, die den Verbrauchererwartungen entsprechen. Die anhaltende Zulassung durch die FDA ohne Mengenbeschränkungen hat das Vertrauen der Industrie gestärkt und Hersteller dazu ermutigt, neue Anwendungen zu erkunden. Dieser Markttreiber fördert insbesondere das Wachstum der Segmente für trockenes Xanthangummi, wo die inhärente Lagerstabilität des Produkts und die Möglichkeit zur präzisen Dosierung perfekt mit den Anforderungen großtechnischer Lebensmittelverarbeitungsbetriebe übereinstimmen.

Wachsende Akzeptanz in der Körperpflege und Kosmetik für emulgierende Eigenschaften

Die filmbildenden Eigenschaften von Xanthangummi ermöglichen es kosmetischen Formulierern, die Produkttextur zu verbessern und gleichzeitig der wachsenden Verbrauchernachfrage nach natürlichen Zutaten in Körperpflegeprodukten gerecht zu werden. Untersuchungen zeigen, dass unterschiedliche Xanthangummi-Konzentrationen die Eigenschaften kosmetischer Filmoberflächen beeinflussen und es Herstellern ermöglichen, Produkttextur und Anwendungseigenschaften präzise zu steuern. Die Zutat zeigt eine ausgezeichnete Verträglichkeit mit anderen natürlichen Gummis, was dazu beiträgt, die Abhängigkeit von synthetischen Emulgatoren in tensidfreien Formulierungen zu reduzieren. Dieser Wandel ist besonders in europäischen und nordamerikanischen Märkten erkennbar, wo regulatorische Rahmenbedingungen zunehmend natürlich gewonnene Zutaten gegenüber synthetischen Alternativen bevorzugen. Die Präferenz der Körperpflegeindustrie für flüssige Xanthangummi-Formulierungen treibt weiterhin ein erhebliches Wachstum in dieser Produktkategorie an und spiegelt breitere Markttrends hin zu natürlichen Lösungen wider.

Steigende Nachfrage nach Clean-Label-Produkten und natürlichen Zutaten

Das wachsende Bewusstsein der Verbraucher und die Nachfrage nach Zutaten-Transparenz haben Lebensmittelhersteller dazu veranlasst, von synthetischen Zusatzstoffen auf besser erkennbare Alternativen in ihren Produktformulierungen umzusteigen. Xanthangummi hat sich, obwohl es durch einen Fermentationsprozess hergestellt wird, als bevorzugtes natürliches Verdickungsmittel in Lebensmitteln etabliert. Die Clean-Label-Bewegung hat sich über die einfache Zutaten-Erkennung hinaus entwickelt und umfasst nun Nachhaltigkeitsaspekte, wobei die biologisch abbaubaren Eigenschaften von Xanthangummi breitere Umweltverpackungsinitiativen unterstützen [2]Quelle: Brazilian Journal of Food Technology, "Emerging ingredients for clean label products and food safety," scielo.br. Die Einstufung von Xanthangummi durch das Landwirtschaftsministerium der Vereinigten Staaten als zugelassene synthetische Substanz für Bio-Produkte hat seine weitverbreitete Akzeptanz in Premium-Lebensmittelkategorien erleichtert. Diese behördliche Zulassung hat sich insbesondere bei Tiefkühlkostanwendungen und Milchalternativen als vorteilhaft erwiesen, wo Xanthangummi wesentliche funktionelle Eigenschaften liefert und gleichzeitig die Clean-Label-Anforderungen erfüllt. Der anhaltende Wandel in den Kaufgewohnheiten der Verbraucher, der Transparenz und natürliche Zutaten betont, signalisiert eine dauerhafte Verschiebung der Marktdynamik.

Ausweitung des Einsatzes in der Öl- und Gasindustrie für Bohrflüssigkeiten und verbesserte Ölgewinnung

Die Erdölindustrie verlässt sich zunehmend auf Xanthangummi aufgrund seiner außergewöhnlichen thermischen Stabilität und Salztoleranz, insbesondere in anspruchsvollen Bohrumgebungen, in denen herkömmliche Polymere unter extremen Temperatur- und Salinitätsbedingungen versagen. Bei der verbesserten Ölgewinnung modifiziert Xanthangummi effektiv die Fluideigenschaften und gewährleistet gleichzeitig eine optimale Injizierbarkeit in Reservoirformationen. Die Industrie verzeichnet weiterhin erhebliche Patentaktivitäten, was auf robuste Forschungs- und Entwicklungsbemühungen zur Verbesserung von Xanthangummi-Formulierungen für Erdölanwendungen hinweist. Diese Entwicklungen befassen sich in erster Linie mit Verbesserungen der thermischen Stabilität und der Minimierung von Formationsschäden während des Bohrbetriebs. Die umweltverträgliche Natur des Biopolymers positioniert es günstig in Märkten mit strengen regulatorischen Rahmenbedingungen für Bohrarbeiten. Infolgedessen erzeugt der Erdölsektor eine erhebliche Nachfrage nach spezialisierten Xanthangummi-Varianten mit fortschrittlichen Leistungsmerkmalen, was es Herstellern ermöglicht, Premium-Preismodelle auf dem Markt umzusetzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mögliche allergische Reaktionen bei empfindlichen Personen | -0.2% | Global, erhöhtes Bewusstsein in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsstandards | -0.3% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Ersatzprodukten | -0.4% | Global, Wettbewerbsdruck variiert je nach Anwendung | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in Entwicklungsregionen | -0.2% | Asien-Pazifik, Naher Osten und Afrika, aufkommende Märkte in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mögliche allergische Reaktionen bei empfindlichen Personen

Obwohl Xanthangummi in umfangreichen klinischen Studien durchgängig robuste Sicherheitsprofile aufweist, hat das Auftreten vereinzelter allergischer Reaktionsfälle zu einer verstärkten behördlichen Kontrolle und einem erhöhten Verbraucherbewusstsein geführt, insbesondere bei sensiblen Anwendungen. Die umfassende Neubewertung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) hat den Sicherheitsstatus von Xanthangummi für die Allgemeinbevölkerung, einschließlich Säuglingen ab 12 Wochen, bestätigt [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Neubewertung von Xanthangummi (E 415) als Lebensmittelzusatzstoff," efsa.europa.eu. Die Behörde hat jedoch zusätzliche Schutzmaßnahmen eingeführt, indem sie verbesserte Überwachungsprotokolle für toxische Elemente in kommerziellen Produkten empfohlen hat. Als Reaktion auf diese Entwicklungen sehen sich Hersteller nun strengeren Dokumentationsanforderungen gegenüber, um eine umfassende Produktreinheit nachzuweisen und klare Rückverfolgbarkeitswege zu etablieren, insbesondere bei pharmazeutischen Anwendungen und Säuglingsnahrung. Die Einführung eines Meldesystems durch die Europäische Union, das speziell auf nicht konforme Xanthangummi-Importe aus China abzielt, unterstreicht die grundlegende Bedeutung der Aufrechterhaltung strenger Qualitätskontrollstandards für einen kontinuierlichen Marktzugang. Diese sich entwickelnden regulatorischen Überlegungen betreffen vorwiegend Premium-Anwendungen, bei denen die Einhaltung strenger Sicherheitsstandards für den Markterfolg von größter Bedeutung ist.

Verfügbarkeit von Ersatzprodukten

Das Vorhandensein alternativer Hydrokolloide wie Carrageen, Guarkernmehl und Johannisbrotkernmehl beeinflusst weiterhin die Dynamik des Xanthangummi-Marktes. Diese Substitute bedienen effektiv verschiedene Anwendungen, erzeugen Preisdruck nach unten und schränken die Möglichkeiten zur Marktexpansion ein. Labor- und Industrieanwendungen zeigen, dass die Mischung von κ-Carrageen mit Johannisbrotkernmehl vergleichbare Gelstärke und Textuреigenschaften in Lebensmittelanwendungen erzeugt, wenn auch mit unterschiedlichen sensorischen Eigenschaften. Der expandierende Hydrokolloide-Markt zeigt einen erheblichen Wettbewerb unter natürlichen Verdickungsmitteln, wobei alternative Produkte in bestimmten Anwendungen Kostenvorteile bieten, insbesondere dort, wo die einzigartigen Eigenschaften von Xanthangummi nur minimale zusätzliche Vorteile bieten. Diese Wettbewerbslandschaft erfordert, dass sich Xanthangummi-Hersteller strategisch auf Anwendungen konzentrieren, bei denen die funktionelle Überlegenheit ihres Produkts eine Premium-Preisgestaltung rechtfertigt, was das gesamte Marktpotenzial beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Trockenform durch Verarbeitungsvorteile

Trockenes Xanthangummi hält im Jahr 2025 einen erheblichen Marktanteil von 85,76 % und demonstriert damit seine starke Position in der Lebensmittelherstellungsindustrie. Lebensmittelhersteller wählen konsequent trockenes Xanthangummi aufgrund seiner lagerstabilen Eigenschaften und der nahtlosen Integration in bestehende Pulverhandhabungssysteme. Die Marktführerschaft des Segments basiert auf seinen zuverlässigen Lagereigenschaften und der Fähigkeit, präzise Dosiermöglichkeiten zu bieten, was grundlegende Anforderungen für Lebensmittelproduzenten sind, die Großbetriebe führen, bei denen Produktkonsistenz und Kostenkontrolle im Betrieb vorrangige Anliegen sind.

Im Gegensatz dazu nimmt flüssiges Xanthangummi einen kleineren Teil des Marktes ein, weist jedoch ein robusteres Wachstumspotenzial auf, mit einer prognostizierten CAGR von 5,30 % bis 2031. Diese Wachstumstrajektorie wird in erster Linie durch spezifische industrielle Anwendungen angetrieben, bei denen sofortige Auflösung und verbesserte Mischeffizienz kritische betriebliche Anforderungen sind. Die Leistungseigenschaften des flüssigen Formats machen es besonders wertvoll in Herstellungsprozessen, die eine schnelle Einarbeitung und gleichmäßige Verteilung der Zutat erfordern.

Nach Anwendung: Lebensmittel und Getränke führen durch Innovation

Das Segment Lebensmittel und Getränke hält im Jahr 2025 derzeit einen erheblichen Marktanteil von 47,92 % und hat sich als primärer Umsatzgenerator im Xanthangummi-Markt etabliert. Es wird erwartet, dass dieses Segment seine Marktführungsposition mit einer stabilen CAGR von 3,88 % bis 2031 beibehält, hauptsächlich aufgrund der zunehmenden Einbeziehung von Xanthangummi in pflanzenbasierte Alternativprodukte und Clean-Label-Reformulierungen. Die weitverbreitete Akzeptanz in verschiedenen Lebensmittelanwendungen, einschließlich Backwaren, Süßwaren, Fleischverarbeitung, Tiefkühlkost, Milchprodukten und Getränken, demonstriert die Vielseitigkeit der Zutat bei der Verbesserung der Textur und der Aufrechterhaltung der Produktstabilität.

Im Pharmasektor gewinnt Xanthangummi weiterhin erheblich an Bedeutung, insbesondere in fortschrittlichen Wirkstoffabgabesystemen. Die inhärenten Eigenschaften des Materials hinsichtlich Biokompatibilität und biologischer Abbaubarkeit machen es besonders wertvoll in Formulierungen mit kontrollierter Freisetzung, bei denen ein präzises Timing der Wirkstoffabgabe für die therapeutische Wirksamkeit entscheidend ist. Diese expandierende pharmazeutische Anwendungsbasis stärkt weiter die Position von Xanthangummi als vielseitige Zutat in mehreren Branchen und trägt zu seinem anhaltenden Marktwachstum bei.

Geografische Analyse

Der Asien-Pazifik-Raum wird den Xanthangummi-Markt mit einem Anteil von 35,22 % im Jahr 2025 dominieren, angetrieben durch seine kosteneffiziente Fertigung und robuste Fermentationsinfrastruktur. China spielt eine zentrale Rolle und nutzt seine Produktionskapazität, um sowohl den Inlandsbedarf als auch den globalen Export zu bedienen. Es wird erwartet, dass die Region bis 2031 mit einer CAGR von 4,58 % wächst, unterstützt durch Innovationen zur Senkung der Herstellungskosten durch alternative Substrate und Prozessoptimierung. Darüber hinaus verbessern sich entwickelnde regulatorische Rahmenbedingungen die Qualitätskontrollstandards, um internationale Exportanforderungen zu erfüllen und Compliance-Herausforderungen zu begegnen, die zuvor den Marktzugang beeinträchtigt haben.

Für Nordamerika wird ein stabiles Nachfragewachstum erwartet, angetrieben durch Clean-Label-Trends und expandierende industrielle Anwendungen. Die Region profitiert von starken regulatorischen Rahmenbedingungen, die eine Premium-Preisgestaltung für hochwertige Produkte ermöglichen. Eine bedeutende Entwicklung ist Jungbunzlauers 200-Millionen-USD-Anlage in Kanada, die die regionale Produktionskapazität erweitert und die Abhängigkeit von Importen reduziert. Darüber hinaus treiben Öl- und Gasanwendungen, insbesondere bei unkonventionellen Bohrungen, die Nachfrage aufgrund der thermischen Stabilität und der Umweltvorteile von Xanthangummi an. Die ausgereifte Lebensmittelverarbeitungsindustrie und die etablierten regulatorischen Wege für pharmazeutische Anwendungen stärken das Wachstumspotenzial der Region weiter. Europa hält eine starke Präsenz in Premium-Anwendungen aufrecht, unterstützt durch strenge Qualitätsanforderungen und einen Fokus auf Nachhaltigkeit. Die Sicherheitsbewertungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) bieten regulatorische Sicherheit, obwohl eine verstärkte Überwachung auf toxische Elemente die Compliance-Kosten erhöht. Unterdessen bieten Südamerika, der Nahe Osten und Afrika aufkommende Chancen, da die Lebensmittelverarbeitungsindustrien wachsen und das Bewusstsein für die Vorteile von Xanthangummi zunimmt. Begrenzte technische Expertise und höhere Kosten im Vergleich zu traditionellen Alternativen stellen jedoch Herausforderungen für die Akzeptanz in diesen Regionen dar.

Regulatorisches Umfeld

Xanthan ist als Lebensmittelzusatzstoff weithin zugelassen, doch die Konformität wird in den wichtigsten Rechtsräumen zunehmend durch Spezifikationen bestimmt. In den Vereinigten Staaten erlaubt 21 CFR 172.695 die Verwendung von Xanthan als Stabilisator, Emulgator, Verdickungsmittel, Suspendiermittel, Konsistenzgeber oder Schaumverstärker und liefert damit eine klare Grundlage für die lebensmitteltaugliche Produktion und Kennzeichnungsanforderungen.

In der Europäischen Union wurden mit der Verordnung (EU) 2026/196 der Kommission (angenommen am 28. Januar 2026) die Spezifikationen für Xanthan (E 415) geändert, indem die Reinheitsanforderungen bezüglich Schwermetallen verschärft wurden, einschließlich eines niedrigeren maximalen Bleigehalts und neuer Höchstgrenzen für Arsen, Quecksilber und Cadmium, mit Übergangsbestimmungen für Produkte, die bereits vor dem 18. August 2026 in Verkehr gebracht wurden. China hat außerdem seinen nationalen Standard mit GB 1886.41-2025, herausgegeben im September 2025 und in Kraft ab dem 2. März 2026, aktualisiert, wodurch die Fassung von 2015 ersetzt wird und die Anforderungen für Exporteure, die China beliefern oder von chinesischen Herstellern beziehen, die sich an die neuen Kennwerte anpassen, angehoben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Xanthan beginnt mit landwirtschaftlichen und Fermentationsvorprodukten und verläuft dann über Fermentation, Aufarbeitung und Reinigung, Trocknung sowie anwendungsspezifische Endverarbeitung bis zur Verteilung an Formulierer im Endverbrauch. Vorgelagert beschaffen Hersteller Kohlenstoffquellen wie Glukose oder Saccharose (häufig aus Maisstärke gewonnen) und Stickstoffquellen (zum Beispiel Hefeextrakt) und fermentieren diese mit Xanthomonas campestris. Nachgelagerte Schritte umfassen typischerweise die Reinigung mittels Isopropanol-Rückgewinnung, gefolgt von Trocknung und Mahlung, um die Zielwerte für Partikelgröße und Dispergierbarkeit bei trockenen Qualitäten zu erfüllen.

Qualitäts- und Konformitätsanforderungen prägen mehrere Schritte der Kette, von den Fermentationskontrollen über die Reinigungsleistung bis hin zur Rückverfolgbarkeit, insbesondere bei Anwendungen für Lebensmittel, Pharmazeutika und Säuglingsprodukte. Regulatorische Definitionen, einschließlich des US-FDA-Rahmens gemäß 21 CFR 172.695 und der EU-Einstufung von Xanthan als E 415 (mit EFSA-getriebener Prüfung der Reinheit), drängen die Anbieter zu strengerer Prozesskontrolle, Kontaminantenüberwachung und Dokumentation. Der Vertrieb erfolgt üblicherweise über Zutatenhersteller und Distributoren in die Kanäle Lebensmittel und Getränke, Körperpflege, Pharmazeutika sowie Öl- und Gasdienstleistungen, wo Kunden häufig technische Unterstützung anfordern, um die Sortenwahl (trocken versus flüssig) an Formulierung und Verarbeitungsbedingungen anzupassen.

Wettbewerbslandschaft

Der Xanthangummi-Markt weist ein moderates Konzentrationsniveau auf, bei dem etablierte globale Hersteller und regionale Produzenten in einem ausgewogenen Wettbewerb stehen. Marktteilnehmer verfolgen aktiv Chancen durch strategische Kostenoptimierungsinitiativen und kontinuierliche Anwendungsinnovation. Während die Branchenführer Tate & Lyle PLC, Cargill und ADM ihren Wettbewerbsvorteil durch überlegene Produktqualität, strenge Compliance-Maßnahmen und umfassende technische Supportkapazitäten aufgebaut haben, haben chinesische Hersteller erfolgreich preissensible Marktsegmente durch die Nutzung ihrer Kostenvorteile erschlossen.

Unternehmen auf dem Markt haben Differenzierungsstrategien durch die Entwicklung spezialisierter Qualitäten für spezifische Anwendungen verfolgt. Diese Innovationen umfassen verbesserte Formulierungen mit thermischer Stabilität für anspruchsvolle Öl- und Gasanwendungen sowie verbesserte Dispergierbarkeitsvarianten für effiziente Lebensmittelverarbeitungsbetriebe. Der robuste Wachstumsausblick der Branche wird durch bedeutende Kapazitätsinvestitionen unterstrichen, wie Jungbunzlauers erhebliche Investition von 200 Millionen USD in ihre kanadische Anlage im September 2024 und Ingredions strategische Erweiterung ihrer Cedar-Rapids-Betriebe um 50 Millionen USD im Februar 2025 zeigen.

Das Engagement der Branche für Fortschritt spiegelt sich in umfangreichen Patentaktivitäten wider, die sich auf die Fermentationsoptimierung und Produktreinigungsmethoden konzentrieren, was auf anhaltende Bemühungen zur Senkung der Produktionskosten bei gleichzeitiger Verbesserung der Produktleistung hinweist. Die Marktstruktur profitiert von etablierten regulatorischen Barrieren, die erfahrene Lieferanten mit dokumentierten Compliance-Nachweisen begünstigen. Dies ist besonders bei pharmazeutischen Anwendungen und Säuglingsnahrung erkennbar, wo umfangreiche Sicherheitsdokumentationsanforderungen erhebliche Markteintrittsbarrieren für neue Teilnehmer schaffen und damit die Wettbewerbsdynamik unter etablierten Akteuren effektiv aufrechterhalten.

Führende Unternehmen der Xanthangummi-Branche

Tate & Lyle PLC

Fufeng Group

Deosen Biochemical Ltd.

Cargill, Incorporated

Archer Daniels Midland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verschärfung der Spezifikationen in den wichtigsten Märkten schafft Raum für differenzierte, hochreine Xanthan-Qualitäten und stärkere Dokumentationspakete. Die EU-Aktualisierung durch die Verordnung (EU) 2026/196 der Kommission im Jahr 2026, mit strengeren Grenzwerten für Blei und neuen Höchstgrenzen für Arsen, Quecksilber und Cadmium bei E 415, erhöht den Wert von Anbietern mit robusten Reinigungs-, Kontaminantenüberwachungs- und Rückverfolgbarkeitssystemen, insbesondere für Premium-Lebensmittel- und pharmanahe Anwendungen.

Kostensenkung und nachhaltigkeitsorientierte Prozessänderungen sind eine weitere aktive Chance entlang der gesamten Fermentations-Wertschöpfungskette. Akademische und industrielle Forschung konzentriert sich auf alternative, kostengünstigere Substrate (einschließlich landwirtschaftlicher Reststoffe und Nebenprodukte der Lebensmittelverarbeitung), um die Abhängigkeit von raffiniertem Zucker zu verringern, sowie auf Bioprozessintensivierung und lösungsmittelärmere nachgelagerte Verfahren (zum Beispiel Membranfiltration), die auf die Steuerung des Energie- und Lösungsmittel-Fußabdrucks abzielen. Auf der Nachfrageseite unterstützen zusätzliche regulatorische Wege die Anwendungsausweitung über Kernlebensmittel hinaus, einschließlich der EFSA-FEEDAP-Arbeiten im Jahr 2025 zu Xanthan als Futtermittelzusatzstoff für bestimmte Tierkategorien, wodurch die adressierbare Basis für Anbieter erweitert wird, die futtermitteltaugliche Spezifikationen und Kundenqualifikationsanforderungen erfüllen können.

Aktuelle Branchenentwicklungen

- April 2026: Cargill schloss ein Upgrade in Höhe von 25 Millionen EUR an seinem Standort Baupte, Frankreich, ab, der Carrageen und Xanthan produziert, unter Einbindung der Mechanical-Vapor-Recompression-Technologie. Das Projekt verbindet Fertigungseffizienz mit Emissionsreduzierung und unterstützt Kunden, die Hydrokolloide mit geringerem Fußabdruck suchen, während gleichzeitig das Energieprofil des Standorts zur Kostensteuerung verbessert wird.

- Februar 2025: Ingredion kündigte eine Investition von 50 Millionen USD an seinem Standort Cedar Rapids, Iowa, an, um die Kapazität für Spezial-Industriestärke für Verpackungen und Papierherstellung zu erweitern. Auch wenn es sich nicht um eine Erweiterung der Xanthan-Linie handelt, stärkt der Schritt Ingredions breiteres Portfolio an natürlichen Polymeren und seine Anwendungsreichweite in Industriemärkten, in denen Textur- und Leistungsadditive gemeinsam formuliert werden.

- September 2024: Jungbunzlauer investierte 200 Millionen USD, um Kanadas erste Xanthan-Produktionsanlage in Port Colborne, Ontario, zu errichten, unterstützt durch einen Zuschuss von 4,8 Millionen USD von Invest Ontario. Der Anlagenbau erhöht die nordamerikanischen Versorgungsoptionen und verringert die Abhängigkeit von Importen, wodurch die regionale Beschaffungsresilienz für Lebensmittel- und Industrieanwender verbessert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Xanthan, das als eigenständige Zutat für den kommerziellen Einsatz verkauft wird, über die wichtigsten Endanwendungen wie Lebensmittelformulierungen, Pharmazeutika, Körperpflegeprodukte und industrielle Anwendungen wie Bohrflüssigkeiten, erfasst in USD auf globaler Ebene.

Ausschlüsse des Anwendungsbereichs: Wir schließen fertige Konsumgüter, die lediglich Xanthan enthalten, sowie interne konzerninterne Übertragungen, die nicht als externe Verkäufe bepreist werden, aus.

Übersicht der Segmentierung

- Nach Form

- Flüssig

- Trocken

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Süßwaren

- Fleischprodukte

- Tiefkühlkost

- Milchprodukte

- Getränke

- Sonstige

- Pharmazeutika

- Körperpflege und Kosmetik

- Ölraffinerie

- Andere Anwendungen

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wie sich die Nachfrage nach Xanthan bildet, da Fermentationsleistung, nachgelagerter Formulierungsbedarf und Handelsströme zwischen produzierenden und konsumierenden Regionen bestimmen, wo Umsätze entstehen. Wir nutzen öffentliche Daten, um den Nachfragepool zu verankern und Annahmen zu vermeiden, die nicht mit beobachteten Versandmustern übereinstimmen.

Zu den typischen Quellen, auf die wir uns beziehen, gehören staatliche Handels- und Zollstatistiken wie UN Comtrade und nationale Zollportale, Produktions- und Preisnotizen von Behörden wie der USGS (soweit auf Vorprodukte anwendbar), Referenzen zu Lebensmittelzusatzstoffen und -sicherheit von Regulierungsbehörden wie der US-FDA und der EFSA sowie Branchenpublikationen von Gruppen wie der International Association for Food Protection. Wir prüfen zudem Unternehmensjahresberichte, Investorenpräsentationen und seriöse Presseberichte, um Kapazitätserweiterungen, die Richtung der Anlagenauslastung und Änderungen im Endverwendungs-Mix zu verstehen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Anbieter-Fußabdrücke gegenzuprüfen und neue Prozess- oder Anwendungsaktivitäten zu identifizieren. Diese Quellenliste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, das zu validieren, was in veröffentlichten Daten schwer zu erkennen ist, wie die durchschnittliche realisierte Preisgestaltung nach Sorte, wie sich die Nachfrage über Lebensmittel-, Körperpflege-, Pharma- und Industrieanwendungen verschiebt, und was Käufer tun, wenn sich die Vorproduktkosten ändern. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Formulierern sowie Einkaufs- und technischen Funktionen in den wichtigsten Regionen, damit die Modellannahmen an tatsächliche Verkaufsmuster und Versandrichtungen vor Ort angepasst werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 48 % |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 35 % | EMEA: 33 % |

| Kleinere Akteure: 14 % | Manager: 52 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des adressierbaren Pools, indem Endverwendungs-Ausstoßindikatoren mit der Nutzungsintensität von Xanthan verknüpft werden, und wandelt dann die erwartete Nachfrage anhand von Preisbändern nach Form und Anwendung in Werte um. Die Gesamtsummen werden durch gezielte Bottom-up-Prüfungen abgesichert, hauptsächlich anhand der Umsatzrichtung von Anbietern und Distributoren, Beispielpreisangeboten und anwendungsbezogener Volumenlogik. Dieser Schritt hilft, Lücken auszugleichen, in denen öffentliche Daten dünn sind.

Zu den im Modell verwendeten Inputs zählen beispielsweise die regionale Produktion verarbeiteter Lebensmittel und die Einführung von Textur-Stabilisatoren, glutenfreie und fettarme Formulierungstrends, die den Hydrokolloid-Einsatz steigern, Indikatoren für die Bohraktivität, die den Verbrauch von Bohrflüssigkeiten beeinflussen, beobachtete Import-Export-Bilanzen für relevante HS-Codes sowie die durchschnittliche Verkaufspreisentwicklung nach Qualität (lebensmittel-, industrie- und pharmaorientiert). Wenn Daten für kleinere Verbraucherländer fehlen, schließen wir die Lücken mithilfe von Proxy-Indikatoren wie dem Wachstum verpackter Lebensmittel und der Handelsabhängigkeit und begrenzen die Ergebnisse anschließend auf realistische Pro-Kopf-Verbrauchsbänder, die durch Interviews gestützt wurden.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch kurze Zeitreihenglättung bei Preis- und Nachfragetreibern, wo das historische Muster stabil ist. Der endgültige Prognosepfad wird ausgewählt, nachdem primäre Gespräche bestätigt haben, ob Kapazitätserweiterungen, Substitution durch alternative Verdickungsmittel und Käufer-Lager-Ab- oder -Aufbau voraussichtlich vorübergehend oder struktureller Natur sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit die Zahlen mit unabhängigen Signalen konsistent bleiben. Wir vergleichen implizierte Volumina und Preise mit Handelsströmen, gemeldeten Kapazitätsveränderungen und der Richtung der Endverwendungsproduktion und untersuchen dann Ausreißer auf Länder- und Anwendungsebene, bevor das Modell genehmigt wird.

Eine zweite Analystenprüfung wird durchgeführt, um Formeln, Einheitenumrechnungen und die Währungsbehandlung erneut zu überprüfen, gefolgt von einer abschließenden Plausibilitätsprüfung anhand der neuesten Nachrichten und öffentlichen Veröffentlichungen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie großen Kapazitätserweiterungen, größeren Handelsbeschränkungen oder starken Änderungen der Inputkosten. Vor der Auslieferung wird eine erneute Verifizierungsrunde abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße von Xanthan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Werte für Xanthan stimmen häufig nicht überein, weil die Zählgrenze nicht dieselbe ist und weil Preis- und Anwendungsmixe von jedem Herausgeber unterschiedlich behandelt werden. In der Praxis erzeugt die Aufteilung zwischen Lebensmittel- und Industriequalität sowie die Art und Weise, wie handelsbezogene Volumina in Werte umgerechnet werden, den größten Teil der Streuung.

Import-Export-Bilanzen nach HS-Codes, Signale zur Bohraktivität und Prüfungen der Produktion verarbeiteter Lebensmittel werden verwendet, um die Schätzung von Mordor Intelligence an die Absatznachfrage zu binden, anstatt an einen breiten Chemikalienkorb, der unbeabsichtigt angrenzende Hydrokolloide einbeziehen kann. Lücken entstehen auch dadurch, wie die Preisgestaltung gehandhabt wird, da einige Studien einen einzigen globalen Durchschnittspreis anwenden, obwohl sich regionale Preisbänder unterschiedlich mit den Inputkosten und Frachtkosten entwickeln, sowie durch unterschiedliche Aktualisierungszyklen, wenn Kapazitäten in Betrieb gehen oder sich die Auslastung unterjährig ändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 803,46 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 674,34 Mio. USD (2025) | Verwendet ein früheres Basisjahr und scheint sich stärker auf ein breites Narrativ zu Markttreibern zu stützen, mit weniger transparenter Trennung von Anwendungsmix und Preisgestaltung auf Sortenebene, was den Wert unterschätzen kann, wenn höherpreisige Anwendungen expandieren. |

| Branchenverleger B | 714,10 Mio. USD (2025) | Behält einen breiten Anwendungsumfang bei, präsentiert jedoch einen einzigen Basisjahreswert, der je nach Währungstiming und der Art der Mittelung regionaler Preisstreuung abweichen kann, insbesondere wenn handelsintensive Regionen schnellere Preisänderungen erfahren. |

Insgesamt betrachtet erklärt sich die Abweichung zwischen den Zahlen hauptsächlich durch die Jahreswahl, die Art und Weise, wie Sorten- und Anwendungsmix bepreist werden, und ob Handels- und Endverwendungssignale als Leitplanken verwendet werden. Indem die Annahmen auf einige wenige wiederholbare Indikatoren rückführbar gehalten und anschließend durch Rückmeldungen von Anbietern und Käufern einem Stresstest unterzogen werden, bleibt die endgültige Zahl praxistauglich für die Planung und kann sauber aktualisiert werden, wenn neue Kapazitäts- oder Nachfrageverschiebungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Xanthangummi-Markt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 einen Wert von 948,17 Millionen USD erreichen.

Welche Region hält derzeit den größten Anteil am globalen Umsatz?

Der Asien-Pazifik-Raum führt mit 35,22 % des Umsatzes im Jahr 2025.

Welche Form von Xanthangummi wächst am schnellsten?

Für flüssige Qualitäten wird bis 2031 eine CAGR von 5,30 % prognostiziert.

Warum wird Xanthangummi beim glutenfreien Backen bevorzugt?

Es ersetzt das Netzwerk des Glutens, indem es Viskosität bereitstellt, die Gas einschließt und Feuchtigkeit zurückhält, was zu einem verbesserten Brotvolumen führt.

Wie mindern Hersteller das mit China verbundene Lieferkettenrisiko?

Unternehmen wie Jungbunzlauer und Ingredion bauen Produktionslinien in Nordamerika aus, um die Beschaffung zu diversifizieren.

Seite zuletzt aktualisiert am: