Größe und Marktanteil des asiatisch-pazifischen Modezubehörmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

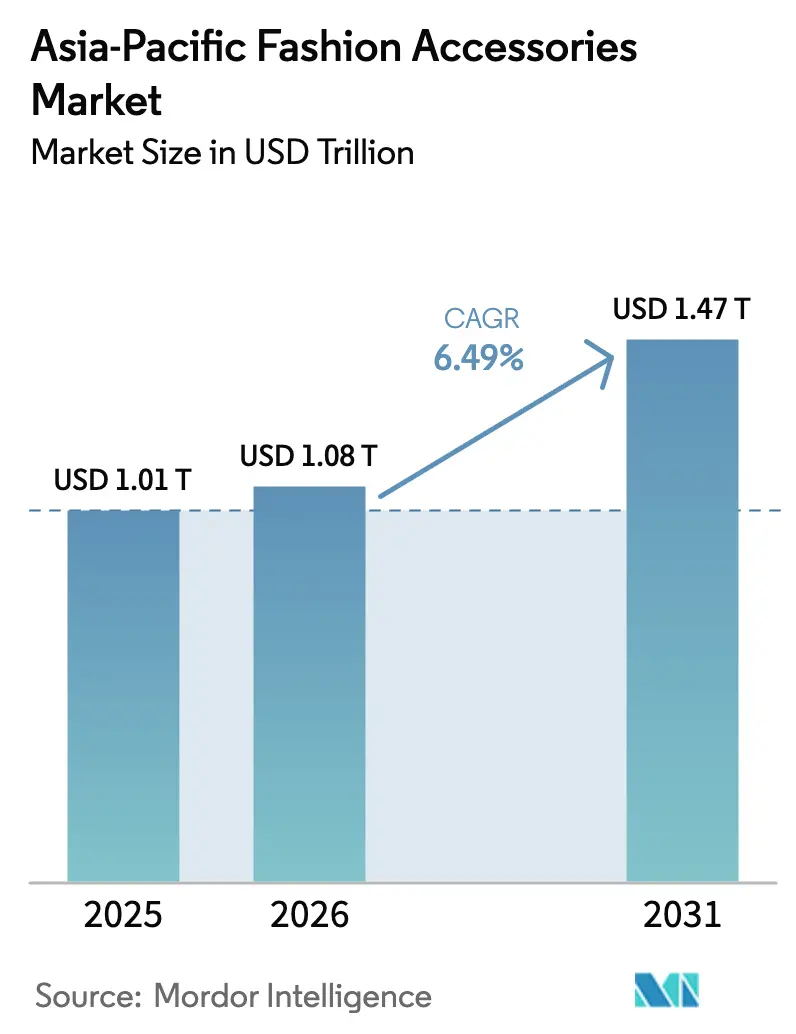

| Marktgröße im Basisjahr (2025) | 1.01 Billionen US-Dollar |

| Marktgröße (2026) | 1.08 Billionen US-Dollar |

| Marktgröße (2031) | 1.47 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

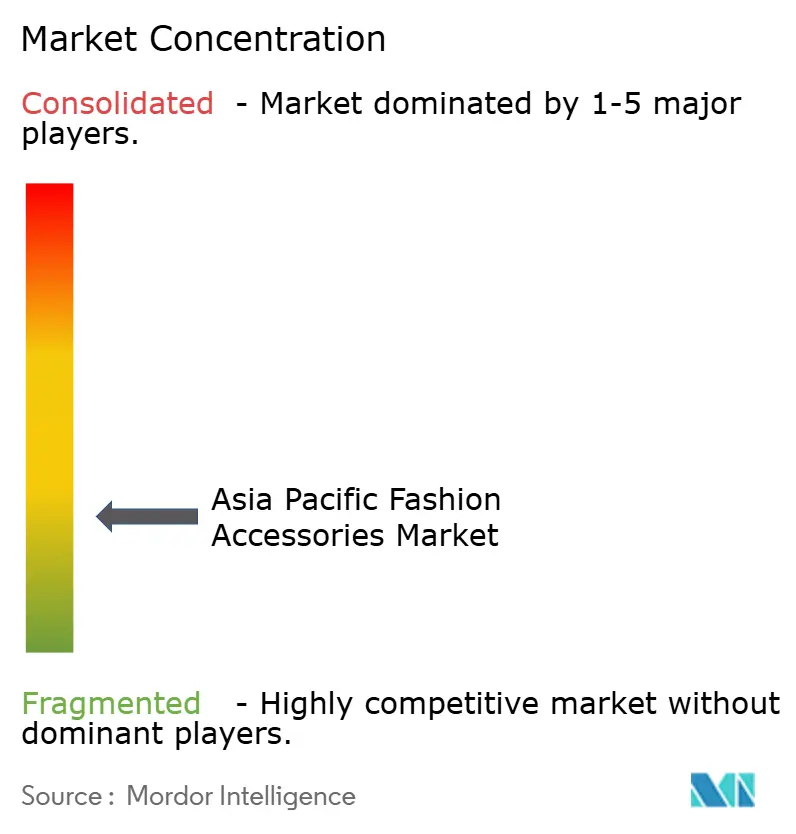

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Modezubehörmarkts von Mordor Intelligence

Der asiatisch-pazifische Modezubehörmarkt wurde im Jahr 2025 auf USD 1,01 Billionen geschätzt und soll von USD 1,08 Billionen im Jahr 2026 auf USD 1,47 Billionen bis 2031 anwachsen, bei einer CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Steigende Einkommensniveaus, Urbanisierung und die Nutzung von Smartphones machen Markenprodukte in städtischen und halbstädtischen Gebieten zugänglicher. Die Premiumisierung nimmt zu, da wohlhabendere Verbraucher hochwertige Marken bevorzugen, während das Massenmarktsegment volumenmäßig durch die Bedienung preisbewusster Käufer dominiert. E-Commerce-Plattformen, unterstützt durch mobile Zahlungssysteme und Social-Commerce-Funktionen, beschleunigen Käufe und fördern internationale Transaktionen. Unternehmen gewinnen umweltbewusste Verbraucher, insbesondere in entwickelten Metropolregionen des asiatisch-pazifischen Raums, durch Transparenz in der Lieferkette und Kreislaufwirtschaftspraktiken. Der Markt ist hochgradig wettbewerbsintensiv, wobei globale Akteure wie Nike, Adidas und PUMA gegen regionale Marken konkurrieren. Unternehmen passen ihre Produkte an lokale Präferenzen an, wie am Beispiel von Nikes Forschungs- und Entwicklungszentrum in Shenzhen zu sehen ist.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 56,78 % des asiatisch-pazifischen Modezubehörmarktanteils auf Bekleidungszubehör, während Uhren bis 2031 die schnellste CAGR von 6,88 % verzeichnen sollen.

- Nach Endnutzer dominierten Frauen mit einem Anteil von 53,92 % im Jahr 2025; das Kindersegment wächst bis 2031 mit einer CAGR von 7,12 %.

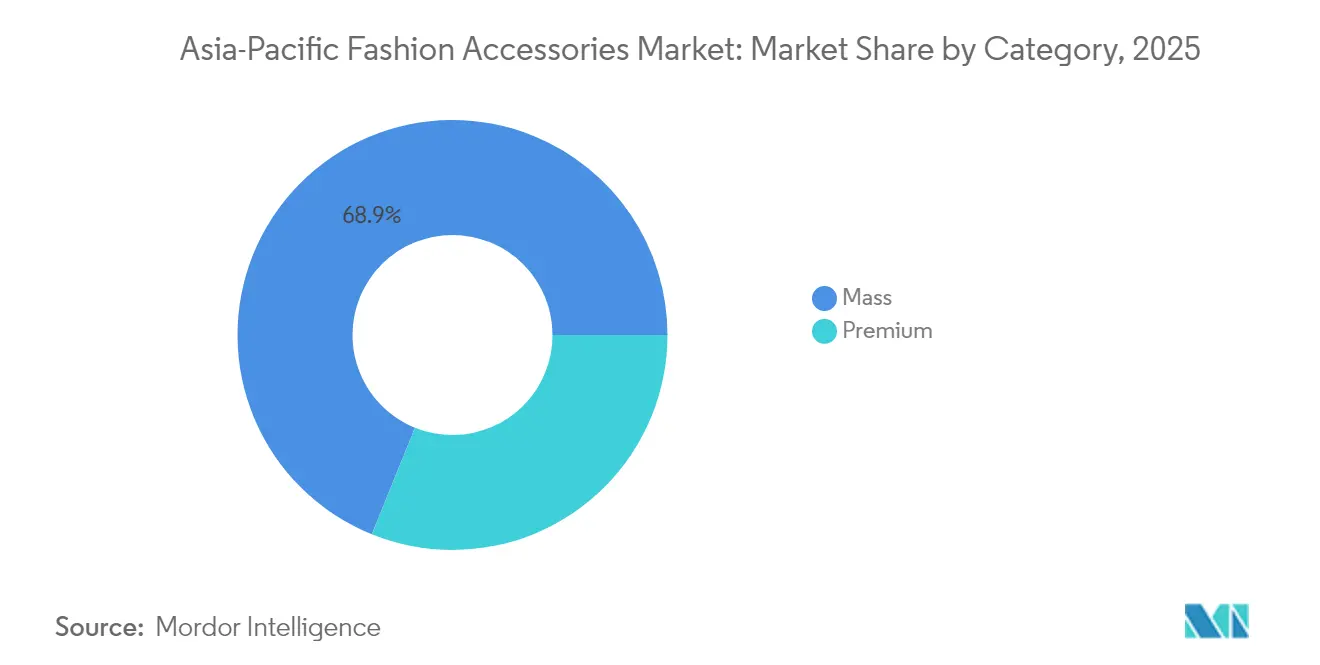

- Nach Kategorie hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 68,88 % an der Größe des asiatisch-pazifischen Modezubehörmarkts; Premiumlinien sollen während 2026–2031 mit einer CAGR von 7,54 % wachsen.

- Nach Vertriebskanal behielten stationäre Geschäfte im Jahr 2025 einen Anteil von 63,95 %, während Online-Kanäle mit einer CAGR von 7,99 % bis 2031 expandieren.

- Nach Geografie trug China im Jahr 2025 39,12 % des Umsatzes bei, während Thailand bis 2031 voraussichtlich eine CAGR von 8,42 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im asiatisch-pazifischen Modezubehörmarkt

Einflussfaktorentabelle*

| EINFLUSSFAKTOR | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Technologische Fortschritte in Design und Rohmaterialien | +1.2% | Konzentration in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage durch einreisende Touristen | +0.8% | China, Japan, Thailand, Singapur | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Luxus- und Markenmodezubehör | +1.5% | China, Indien, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Verändertes Verbraucherverhalten in Richtung Fitness und Athleisure | +1.1% | Frühe Übernahme in Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Nachhaltigkeit und ethische Beschaffung | +0.7% | Australien, Japan, Südkorea, städtisches China | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.9% | China, Indien, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage durch einreisende Touristen

Der asiatisch-pazifische Modezubehörmarkt wächst rasant, angetrieben durch eine starke Erholung im Tourismussektor. Die Pacific Asia Travel Association schätzt, dass die internationalen Besucherankünfte in der Region bis 2027 auf 813,7 Millionen ansteigen werden, gegenüber 648,1 Millionen im Jahr 2024 [1]Quelle: Internationale Besucherankünfte im asiatisch-pazifischen Raum, PATA prognostiziert starke Erholung und Wachstum der Besucherzahlen im asiatisch-pazifischen Raum bis 2027,

pata.org. Ebenso berichten die japanische Nationale Tourismusorganisation (JNTO) und die japanische Tourismusbehörde (JTA), dass im Jahr 2024 36,9 Millionen ausländische Touristen Japan besuchten [2]Quelle: Ankunft ausländischer Touristen in Japan, Tourismus in Japan: Ein Blick auf die Zahlen aus dem Jahr 2024 und der Ausblick für 2025,

jittiusa.org. Luxusmarken und Boutiquen bieten exklusive Kollektionen an und kooperieren mit lokalen Handwerkern, um Touristen anzuziehen, die einzigartige, kulturell inspirierte Artikel suchen. Einzelhändler nutzen auch dynamische Preisstrategien, um Währungsschwankungen zu begegnen, wie dem schwächeren Yen, und so Wettbewerbsfähigkeit und Rentabilität sicherzustellen. Diese Trends unterstreichen den direkten Einfluss des Tourismus auf Produktangebote und Einzelhandelsstrategien in wichtigen Einkaufszielen im asiatisch-pazifischen Raum.

Verändertes Verbraucherverhalten in Richtung Fitness und Athleisure

Der wachsende Fokus auf Fitness und aktive Lebensstile gestaltet den asiatisch-pazifischen Modezubehörmarkt neu. Immer mehr Menschen wählen Produkte wie fitnessstudiogeeignete Taschen, Smartwatches und multifunktionale Accessoires als Teil ihrer täglichen Routine. Beispielsweise werden Rucksäcke mit speziellen Fächern für Turnschuhe und Wasserflaschen bei Berufstätigen immer beliebter, die Arbeit und Sport verbinden. Smartwatches sind ein weiteres Lieblingsprodukt, da sie helfen, Fitnessaktivitäten wie Schritte, Herzfrequenz und verbrannte Kalorien zu verfolgen, während sie gleichzeitig ein stilvolles Erscheinungsbild bieten. Marken verwenden auch fortschrittliche Materialien, wie feuchtigkeitsableitende und schnelltrocknende Stoffe, um die Bedürfnisse der Verbraucher zu erfüllen. Beispielsweise werden atmungsaktive Sneaker jetzt nicht nur für Workouts, sondern auch für Freizeitausflüge verwendet, was sie zu einer vielseitigen Wahl macht. Im März 2025 brachte ASICS India den GEL-K1011 auf den Markt, einen retro-inspirierten Sneaker, der die Ästhetik des GEL-KAYANO mit modernem atmungsaktivem Mesh und FF BLAST-Dämpfung kombiniert und sowohl zum Laufen als auch als Streetwear geeignet ist. Ebenso werden Sporttaschen mit modernen, schlanken Designs als Bürotaschen verwendet und sprechen Verbraucher an, die sowohl Stil als auch Praktikabilität schätzen.

Wachsende Präferenz für Luxus- und Markenmodezubehör

Im asiatisch-pazifischen Raum wird die steigende Nachfrage nach Luxus- und Markenartikeln von einer wachsenden Mittelklasse und zunehmendem Kaufkraft angetrieben. Der IWF prognostiziert, dass das nach Kaufkraftparität bereinigte BIP pro Kopf der Region bis 2025 USD 96,43 Tausend erreichen wird, was ein starkes Verbraucherausgabenpotenzial unterstreicht [3]Quelle: Kaufkraftparität, "BIP, laufende Preise, Kaufkraftparität; Milliarden internationale Dollar," imf.org. Dieses Wirtschaftswachstum ermöglicht es mehr Verbrauchern, in hochwertige Produkte zu investieren, die für ihre Handwerkskunst und kulturelle Relevanz geschätzt werden. Globale Marken lokalisieren ihr Angebot, wie zum Beispiel Tods Zusammenarbeit mit dem indischen Designer Rahul Mishra im September 2024 und LVMHs Ausstellung „Crafted World” auf der Expo 2025 in Osaka, die Kooperationen mit japanischen Handwerkern zeigte und traditionelles Handwerk präsentierte, während sie lokale Verbraucher ansprach. Regionale Marken wie das in Singapur ansässige Unternehmen Aupen verbinden ebenfalls lokale Identität mit globalem Luxusappeal. Diese Strategien spiegeln wider, wie Marken sich an regionalen Geschmäckern und wirtschaftlichem Schwung orientieren, um im sich entwickelnden Luxusmarkt des asiatisch-pazifischen Raums zu gedeihen.

Technologische Fortschritte in Design und Rohmaterialien

Technologische Fortschritte in Design und Rohmaterialien transformieren den asiatisch-pazifischen Modezubehörmarkt. Nike beispielsweise eröffnete 2024 sein Shenzhen Technology Hub und Sport Research Lab mit Fokus auf umweltfreundliche Materialien wie recycelbare Fasern und pflanzenbasierte Alternativen. Diese Innovationen kommen chinesischen Verbrauchern zugute, beschleunigen die Produktentwicklung und reduzieren Abfall. Ebenso führte TAL Apparel in Hongkong sein erstes Regenagri-zertifiziertes Kleidungsstück ein, das aus regenerativer Baumwolle und erneuerbarer Energie hergestellt wird und darauf ausgelegt ist, Treibhausgasemissionen zu reduzieren, was sein Engagement für Nachhaltigkeit unterstreicht. Auf der Einzelhandelsseite gewinnen intelligente Technologien wie artikelgenaue RFID-Tags an Bedeutung. Diese Tags verbessern die Produktverfolgung, verhindern Fälschungen und ermöglichen authentifizierten Wiederverkauf, wodurch Marken Vertrauen aufbauen, Premium-Preisgestaltung unterstützen und strengere Vorschriften erfüllen können, während sie die Transparenz der Lieferkette verbessern.

Analyse der Einflussfaktoren für Markthemmnisse*

| MARKTHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von Produktfälschungen | -1.8% | China, Südostasien, Indien | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette | -1.2% | Konzentration in Vietnam, China, Bangladesch | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.9% | Auswirkungen auf textilabhängige Länder wie China, Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Handelshemmnisse und Zölle | -1.4% | Vietnam, China, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Produktfälschungen

Gefälschte Modezubehörartikel stellen eine wachsende Herausforderung im asiatisch-pazifischen Markt dar und schädigen den Ruf von Marken sowie die Einnahmen. Im Jahr 2025 beschlagnahmten Behörden auf den Philippinen gefälschte Crocs im Wert von PHP 152 Millionen, was den weit verbreiteten Fälschungshandel in der Region verdeutlicht. Das Nationale Komitee für Rechte des geistigen Eigentums meldete im Februar 2025 beschlagnahmte gefälschte Waren im Wert von PHP 40,99 Milliarden, ein Anstieg von 52 % gegenüber dem Vorjahr [4]Quelle: Beschlagnahmte Fälschungsprodukte, NCIPR beschlagnahmt Rekordmenge an gefälschten Waren im Wert von P40,99 Milliarden im Jahr 2024,

ipophil.gov.ph. Gefälschte Designerartikel werden in Südostasien oft als erschwingliche Alternativen angesehen, was die Bemühungen zur Verbraucheraufklärung erschwert. Regulierungsbehörden in Ländern wie Vietnam verschärfen Zollkontrollen, angetrieben durch internationale Handelsabkommen, was die Kosten für Exporteure erhöht. Im Juni 2025 beispielsweise wurde ein Bekleidungsgeschäft in Pitampura, Nordwest-Delhi, durchsucht und über 200 gefälschte Artikel, darunter Shorts und T-Shirts, beschlagnahmt. Globale Marken setzen Maßnahmen wie Blockchain-basierte Authentifizierung und manipulationssichere Verpackungen ein, doch die Implementierung dieser Technologien in fragmentierten Lieferketten bleibt kostspielig und komplex.

Steigende Handelshemmnisse und Zölle

Steigende Handelshemmnisse und sich verschärfende Vorschriften stören den Konsum von Modezubehör im gesamten asiatisch-pazifischen Raum. Die Abschaffung von Niedrigwert-Importbefreiungen in Ländern wie Australien, Indien und Indonesien hat die Zölle auf grenzüberschreitende Einkäufe erhöht und macht internationale Fast-Fashion- und Accessoire-Produkte für alltägliche Verbraucher teurer. Regierungen verstärken auch die Durchsetzung gegenüber ausländischen E-Commerce-Plattformen. Indonesien beispielsweise hat Temu 2024 wegen Nichtkonformität mit lokalen Handelsregeln verboten, während Indien strengere Normen für Plattformen wie Shein und AliExpress eingeführt hat, die deren Betrieb einschränken. Diese Maßnahmen erhöhen die Preise, reduzieren die Produktvielfalt und schränken den Zugang zu erschwinglichen internationalen Marken ein, insbesondere in Märkten, in denen Verbraucher zunehmend auf grenzüberschreitende digitale Kanäle für modische, kostengünstige Accessoires angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung steht Uhreninnovation gegenüber

Im Jahr 2025 entfielen 56,78 % des asiatisch-pazifischen Modezubehörmarkts auf Bekleidungszubehör. Artikel wie Gürtel, Schals und Modeschmuck bleiben aufgrund sich ändernder Modetrends und des Einflusses sozialer Medien unverzichtbar. Einzelhändler steigern den Umsatz durch Paketangebote und Eigenmarken-Kollektionen, während Beschaffungszentren in China und Vietnam eine schnelle Wiederauffüllung ermöglichen. Nachhaltigkeitsanforderungen treiben den Einsatz umweltfreundlicher Materialien wie recyceltem Polyester und emissionsarmen Farbstoffen voran. Personalisierte Produkte, wie zum Beispiel Artikel mit Monogramm, gewinnen ebenfalls an Popularität und stärken die Kundenbindung sowie die Unempfindlichkeit gegenüber dem Preiswettbewerb.

Uhren sind die am schnellsten wachsende Kategorie, mit einer prognostizierten CAGR von 6,88 % bis 2031. Wohlhabende Millennials bevorzugen Schweizer Mechanikuhren als Kapitalanlage, während Mainstream-Verbraucher Smartwatches für Funktionen wie Gesundheitsüberwachung und kontaktlose Zahlungen bevorzugen. Kooperationen zwischen Technologieunternehmen und Modemarken beschleunigen die Integration von Wearable Technology. Lokale Hersteller in Shenzhen und Seoul senken Kosten und ermöglichen regionale Anpassungen. Marken stärken die Kundenbindung durch ergänzende Produkte wie austauschbare Armbänder und Ladestationen, was den Wert für asiatisch-pazifische Verbraucher steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Frauen führen, während Kinder aufholen

Im Jahr 2025 trugen Frauen 53,92 % des Umsatzes bei, was ihre häufigen Käufe und vielfältigen Präferenzen für Accessoires wie Handtaschen, Schmuck und Haarschmuck widerspiegelt. Einzelhändler binden weibliche Käufer durch exklusive Kollektionen, Kooperationen mit Influencern und Ratenkaufoptionen. Fortgeschrittene Kundenmanagementsysteme ermöglichen eine lebensphasenbasierte Segmentierung und gezielte Promotionen wie Brautschmuck für werdende Bräute. Die Präferenz von Frauen für ethisch beschaffte Produkte treibt die Nachfrage nach rückverfolgbarem Gold und im Labor gezüchteten Diamanten an, was mit Nachhaltigkeits- und Ethikwerten übereinstimmt.

Das Kindersegment soll von 2026 bis 2031 mit einer CAGR von 7,12 % wachsen und ist damit die am schnellsten wachsende demografische Gruppe. Doppelverdienerhaushalte steigern die Ausgaben für Kinderaccessoires, oft inspiriert von Erwachsenenmode. Sicherheitsbedenken veranlassen Hersteller, ungiftige Farbstoffe und kindersichere Designs zu verwenden. Lizenzvereinbarungen mit Unterhaltungsfranchises steigern die Markenattraktivität, während Pädagogen funktionale Merkmale wie ergonomische Rucksackgurte beeinflussen. Online-Shopping nimmt zu und bietet Eltern Komfort und einfache Rückgabemöglichkeiten.

Nach Kategorie: Massenmarktstabilität trifft auf Premiumbeschleunigung

Im Jahr 2025 erzielten Massenmarktprodukte mit einem Marktanteil von 68,88 % eine dominante Position, was hauptsächlich auf ihre Erschwinglichkeit und weite Verfügbarkeit zurückzuführen ist. In Großserie mit standardisierten Designs hergestellt, ermöglichen diese Produkte den Herstellern, niedrigere Kosten aufrechtzuerhalten. Einzelhändler, die effiziente Logistik wie Just-in-Time-Bestandsmanagement nutzen, stellen die Produktverfügbarkeit sicher und vermeiden Überbestände. Darüber hinaus befähigen Predictive Analytics Einzelhändler, die Nachfrage zu prognostizieren und Lagerengpässe in großen Discountläden zu verhindern. Trotz intensivem Preiswettbewerb schaffen sich bestimmte Marken eine Nische, indem sie Nachhaltigkeitszertifizierungen einführen und inklusive Größen anbieten, was ihren Kundenkreis erweitert. Darüber hinaus stärken flexible Rückgaberichtlinien in Online- und stationären Geschäften das Vertrauen und die Loyalität der Massenmarkt-Käufer.

Andererseits sollen Premiumprodukte bis 2031 mit einer CAGR von 7,54 % expandieren, angetrieben durch den Wunsch der Verbraucher nach Exklusivität und unverwechselbaren Einkaufserlebnissen. Durch die Hervorhebung traditioneller Handwerkskunst, limitierter Kollektionen und maßgeschneiderter Dienstleistungen rechtfertigen diese Produkte ihre hohen Preise, selbst in Märkten, in denen die Ausgaben typischerweise zurückhaltend sind. Premiummarken optimieren ihre Lieferketten für Transparenz und Qualität und stellen sicher, dass Materialien sowohl erstklassig als auch ethisch beschafft sind. Einige wagen sich sogar in den digitalen Bereich und nutzen Non-Fungible Tokens (NFTs) als modernes Echtheitszertifikat. Durch die Bearbeitung sowohl des Massenmarkts als auch des Premiumsegments können führende Akteure ihre Portfolios diversifizieren und so die Widerstandsfähigkeit gegenüber wirtschaftlichen Schwankungen im asiatisch-pazifischen Modezubehörmarkt sicherstellen. Dieser duale Ansatz befähigt sie, Produktion und Angebot im Einklang mit sich entwickelnden Verbraucherpräferenzen und Marktdynamiken anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Geschäfte machten 2025 63,95 % des Umsatzes aus, was zeigt, dass viele Kunden es nach wie vor vorziehen, Accessoires vor dem Kauf zu sehen und zu berühren. Um das Einkaufserlebnis zu verbessern, modernisieren Einzelhändler ihre Ladengestaltung mit besseren visuellen Präsentationen, fügen QR-Codes hinzu, die weitere Produktdetails liefern, und bieten Click-and-Collect-Services an. Diese Dienste ermöglichen es Kunden, online zu bestellen und ihre Einkäufe im Geschäft abzuholen, was dazu beiträgt, Lieferkosten zu reduzieren. Kaufhäuser bleiben eine beliebte Wahl, da sie viele Käufer anziehen, aber steigende Mietkosten veranlassen Einzelhändler, neue Ansätze auszuprobieren. Viele experimentieren mit temporären Pop-up-Stores und Shop-in-Shop-Konzepten, die ihnen helfen, für Kunden sichtbar zu bleiben, ohne sich langfristig an Mietverträge zu binden.

Online-Umsätze sollen mit einer starken CAGR von 7,99 % wachsen, angetrieben durch den Komfort mobiler Zahlungssysteme, hochwertige visuelle Inhalte und den wachsenden Einfluss von Social-Commerce-Plattformen. In Ländern wie China und Südostasien gewinnen Live-Stream-Shopping-Events an Dynamik, die es Verbrauchern ermöglichen, Produktvorführungen zu sehen und sofort Käufe zu tätigen. Einzelhändler investieren auch in nahtlose Omnichannel-Strategien und integrieren stationäre und Online-Bestandssysteme, um schnellere Auftragserfüllung, flexible Lieferoptionen und Echtzeit-Produktverfügbarkeit zu bieten. Diese Innovationen gestalten die Customer Journey um und treiben das anhaltende Wachstum im Online-Modezubehörmarkt der Region voran.

Geografische Analyse

Im Jahr 2025 beherrscht China mit einem dominanten Anteil von 39,12 % den regionalen Markt. Diese Führungsposition resultiert aus ausgereiften E-Commerce-Plattformen, die sowohl Luxusliebhaber als auch preisbewusste Accessoire-Käufer geschickt bedienen. Lokale Marken reagieren schnell auf Trends, die in sozialen Medien auftauchen, während internationale Luxusnamen chinesische Tierkreiszeichen und kulturell resonante Themen in ihre Marketingstrategie einbeziehen. Initiativen zur Bekämpfung von Fälschungen und zur Einführung von Verifizierungssystemen haben das Vertrauen der Verbraucher gestärkt und zu erhöhten Käufen von Premium-Luxusartikeln geführt. Dennoch kämpft der Markt mit hartem Wettbewerb, der die Kosten für die Gewinnung neuer Kunden in die Höhe treibt. Als Reaktion darauf setzen Marken auf private Kanäle wie WeChat-Gruppen und fördern so die direkte Verbraucherbindung, Loyalität und maßgeschneiderte Einkaufserlebnisse.

Thailand entwickelt sich zum am schnellsten wachsenden Markt der Region mit einer prognostizierten CAGR von 8,42 %. Dieser Aufschwung wird durch eine Wiederbelebung des internationalen Tourismus gestützt, der mehr Besucher in Luxusshoppingcenter und Boutiquen bringt. Einzelhändler ihrerseits stellen exklusive reisethematische Kollektionen zusammen und eröffnen Pop-up-Stores, die auf Touristen zugeschnitten sind. Der breitere südostasiatische Raum erlebt einen digitalen Handelsboom, wobei Prognosen der Asiatischen Entwicklungsbank darauf hindeuten, dass er bis 2025 61 % der globalen B2C-E-Commerce-Transaktionen repräsentieren wird. Vietnam verbessert unterdessen seinen Exportvorteil durch Blockchain-gesteuerte Lieferkettentransparenz, und Singapur festigt seine Position als Logistikdrehscheibe, indem es Same-Day-Grenzlieferungen und optimierte Zahlungssysteme für seine mobil-orientierten Käufer anbietet.

Indiens Marktexpansion wird durch Urbanisierung, steigende verfügbare Einkommen und eine wachsende Einzelhandelsinfrastruktur in kleineren Städten angetrieben. Mit einer wachsenden Mittelklasse, die Modezubehör kauft, finden sowohl lokale als auch globale Marken fruchtbaren Boden für Expansion. Im benachbarten Indonesien üben Prominentenempfehlungen erheblichen Einfluss aus, was die gemeinsamen und angepassten Marketingstrategien der Region unterstreicht. Verbesserte Logistik, wie Frachtrouten zwischen Indien und Südostasien, verkürzt die Lieferzeiten und ermöglicht es Einzelhändlern, modische Accessoires schnell nachzufüllen. Diese Flexibilität stellt sicher, dass Marken eine wachsende Verbraucherbasis bedienen können, die nach modischen und dennoch erschwinglichen Wahlmöglichkeiten sucht.

Wettbewerbslandschaft

Der Wettbewerb im asiatisch-pazifischen Modezubehörmarkt ist fragmentiert. Globale Marken wie LVMH, Hermes und Kering konkurrieren zusammen mit Unternehmen wie Nike, Adidas und PUMA gegen regionale und Nischenakteure. Jede Marke passt ihre Produkte an lokale kulturelle Präferenzen an. Im Jahr 2024 konzentrierte sich beispielsweise Nikes Forschungs- und Entwicklungszentrum in Shenzhen auf die Entwicklung von Produkten speziell für den chinesischen Markt und stellte dabei eine Strategie vor, die als „in-market, for-market”-Innovation bekannt ist. Dieser Ansatz ermöglicht es globalen Marken, durch die Berücksichtigung der einzigartigen Bedürfnisse lokaler Verbraucher relevant zu bleiben. Gleichzeitig nutzen regionale Marken ihr tiefes Verständnis lokaler Geschmäcker, um ihre Marktpräsenz zu stärken und effektiv mit globalen Akteuren zu konkurrieren.

Chancen im Bereich nachhaltiger Accessoires und intelligenter Wearables wachsen, wobei Start-ups soziale Medienplattformen für das Marketing anstelle traditioneller Werbung nutzen. Im Jahr 2024 beispielsweise führten mehrere Start-ups in Südostasien umweltfreundliche Taschen und Schmuckstücke aus recycelten Materialien ein. Diese Produkte erlangten durch Instagram- und TikTok-Kampagnen erhebliche Aufmerksamkeit, was ihnen half, ein großes Publikum zu erreichen, ohne hohe Marketingbudgets zu benötigen. Luxusmarken setzen auch auf Blockchain-Technologie, um Echtheitszertifikate bereitzustellen, die dazu beitragen, gefälschte Produkte zu verhindern und das Vertrauen der Verbraucher aufzubauen. Ein bemerkenswertes Beispiel ist LVMHs Übernahme von Chrome Hearts im Jahr 2024, die es dem Unternehmen ermöglichte, sein Portfolio mit Nischenmarken zu erweitern, die eine starke Online-Anhängerschaft haben. Dies unterstreicht die zunehmende Bedeutung digitaler Einbindung und Nachhaltigkeit im Modezubehörmarkt.

Globale Marken kooperieren zunehmend mit lokalen Handwerkern, um kulturell authentische Produkte herzustellen, die Umweltstandards erfüllen. Renommierte Namen wie Hermès, Louis Vuitton und Gucci beziehen Waren von indischen Handwerkern und verleihen ihren Kollektionen einen Hauch handgefertigter Eleganz. Dieser Schritt schützt nicht nur das traditionelle Handwerk, sondern spricht auch umweltbewusste Verbraucher an. Darüber hinaus erweitern Auftragsfertiger ihre Aktivitäten von China auf Länder wie Kambodscha und Indien, um Risiken im Zusammenhang mit Zöllen und Handelsbeschränkungen zu mindern. Diese strategische Verlagerung stärkt stabile Lieferketten und verringert die Abhängigkeit von einer einzigen Region. Im asiatisch-pazifischen Modezubehörmarkt nutzen Unternehmen fortschrittliche Technologien wie Predictive Analytics und immersive Produktvisualisierung. Diese Innovationen steigern die Effizienz, verfeinern die Nachfrageprognose und stellen die Ausrichtung der Produkte auf die Verbraucherpräferenzen sicher, was den Unternehmen einen Wettbewerbsvorteil verschafft.

Führende Unternehmen der asiatisch-pazifischen Modezubehörbranche

Titan Company Limited

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Prada SpA

Hermès International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bagzone Lifestyles Pvt. Ltd. führte Akiki London ein, eine neue Luxushandtaschenmarke für moderne, stilbewusste Frauen. Diese Markteinführung ist ein bedeutender Schritt für das Unternehmen in das Premiummarktsegment.

- November 2024: Die in Singapur ansässige Luxustaschenmarke Aupen, bekannt für ihre Prominenten-Tragetaschen, ging eine Fertigungspartnerschaft mit LVMH Métiers d'Art ein. Dies ermöglicht es Aupen, Handtaschen in französischen Ateliers zu produzieren und dabei die unabhängige Eigentümerschaft beizubehalten.

- September 2024: Die französische Accessible-Luxury-Gruppe SMCP (Sandro, Maje, Claudie Pierlot) schloss Vertriebsvereinbarungen mit der SSI Group auf den Philippinen und der Map Group in Indonesien ab.

- März 2024: Bulgari eröffnete Bulgari Studio in Seoul, eine Kreatorenplattform, die digitale Künstler, DJs und Choreografen präsentiert, und nutzte die Eröffnung, um seine ikonischen Accessoires durch kulturelles Storytelling in einem wichtigen asiatisch-pazifischen Markt zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für Modeaccessoires als alle neuen Konsumgüter, die unter die Kategorien Schuhe, Bekleidungszubehör (Gürtel, Schals, Mützen), Geldbörsen, Handtaschen, Uhren, Sonnenbrillen und Schmuck fallen und über physische und digitale Einzelhandelskanäle an Männer, Frauen und Kinder in 15 regionalen Volkswirtschaften verkauft werden.

Ausschluss vom Geltungsbereich: Digitale Skins/NFT-Zubehör und Verkäufe aus zweiter Hand oder Vermietung fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Schuhe

- Bekleidung

- Geldbörsen

- Handtaschen

- Uhren

- Sonnenbrillen

- Schmuck

- Nach Endnutzer

- Männer

- Frauen

- Kinder

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Beschaffungsmanager regionaler Markeninhaber, Merchandiser in Kaufhäusern und Leiter von Marktkategorien in China, Indien, Japan, Australien und ASEAN. In diesen Gesprächen werden durchschnittliche Verkaufspreise, Online-Anteilsverschiebungen, die Durchdringung von Premium-Linien und Werbekalender validiert, so dass wir sekundäre Indikatoren mit den Realitäten vor Ort in Einklang bringen können.

Desk Research

Wir beginnen mit der Kartierung des Ausgabenpools durch öffentliche Quellen wie die UN Comtrade-Sendungscodes, die Verbrauchstabellen der Weltbank, die Einzelhandelsreihen des National Bureau of Statistics of China, den indischen MOSPI Consumer Expenditure Survey und die Zahlen der UNWTO zu den Touristenankünften, die zusammen die Nachfragemuster der einzelnen Kategorien ergeben. Handelsverbände, wie z. B. die Japan Fashion Association und die China Leather Association, geben Aufschluss über die Segmentanteile, während die über D&B Hoovers abgerufenen Unternehmensunterlagen und die Nachrichtenströme von Dow Jones Factiva Aufschluss über Markeneinnahmen und Markteinführungspreise geben. Die makroökonomischen Grundlagen, einschließlich der Wechselkurse, der Inflation und der Entwicklung des verfügbaren Einkommens in den Städten, stammen von den Bulletins des IWF und der jeweiligen Zentralbank. Diese Liste dient der Veranschaulichung; viele weitere offene Datensätze untermauern unsere Schreibtischarbeit.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den Ausgaben der privaten Haushalte für Bekleidung und Schuhe, wobei der Anteil der Accessoires nach Ländern aufgeteilt wird, und wird dann mit Produktions- und Handelsdaten angepasst, um grenzüberschreitende Touristenkäufe zu berücksichtigen. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen gestresst, einschließlich Lieferanten-Roll-ups und stichprobenartige ASP × Volumenschätzungen bei Schuhen, Handtaschen und Uhren, die dann zur Feinabstimmung der Gesamtwerte verwendet werden. Zu den wichtigsten Inputs des Modells gehören das Wachstum des verfügbaren Einkommens in den Städten, die Durchdringung des elektronischen Handels, die Besucherzahlen von Luxustouristen, Trends bei der Beschlagnahme von Fälschungen und die durchschnittlichen Austauschzyklen. Die Prognosen beruhen auf einer multivariaten Regression, die die Umsätze der einzelnen Kategorien mit diesen Variablen und den Konsenserwartungen unseres Expertenpanels verknüpft; Lücken in den Angaben der Hersteller werden mit Hilfe von aus Interviews abgeleiteten Heuristiken für die Kanalaufschläge geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch leitende Analysten einer dreistufigen Abweichungsprüfung anhand von historischen Reihen, Vergleichszahlen und aktuellen Ereignissen unterzogen. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen wie Tarifverschiebungen oder Pandemiewellen vorgenommen werden, damit die Kunden einen aktuellen, ausgewogenen Überblick erhalten.

Warum Mordors asiatisch-pazifische Basislinie für Modeaccessoires Vertrauen erweckt

Die veröffentlichten Schätzungen variieren oft, weil die Unternehmen unterschiedliche Warenkörbe, geografische Ausschnitte und Preisannahmen verwenden.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören engere Produktmenüs, das Auslassen der touristischen Nachfrage, aggressive oder konservative ASP-Fortschritte und Aktualisierungsrhythmen, die schnelllebigen Kanälen wie dem grenzüberschreitenden E-Commerce hinterherhinken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,01 Billionen USD (2025) | Mordor Intelligence | |

| 154,6 Milliarden USD (2024) | Regionale Beratung A | Ohne Schuhe und sportliche Bekleidungszusätze; basiert auf historischen Importdaten ohne Anpassungen der Online-Verkäufe |

| 125,2 Milliarden USD (2024) | Fachzeitschrift B | Erfasst nur fünf große Volkswirtschaften; zählt formale Einzelhandelseinnahmen und wird alle zwei Jahre aktualisiert, ohne Berücksichtigung der Preisneuindexierung |

Der Vergleich zeigt, dass der disziplinierte Ansatz von Mordor eine transparente, reproduzierbare Basis liefert, auf die sich die Entscheidungsträger verlassen können, wenn die Breite des Zubehörs, die Erfassung der Online-Kanäle und die zeitnahen wirtschaftlichen Signale vollständig berücksichtigt werden.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der asiatisch-pazifische Modezubehörmarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 1,08 Billionen geschätzt und soll bis 2031 USD 1,47 Billionen erreichen.

Welche Produktkategorie wächst am schnellsten?

Uhren, einschließlich Smartwatches und Luxuszeitmesser, sollen bis 2031 mit einer CAGR von 6,88 % wachsen.

Wie wichtig ist China innerhalb des regionalen Marktes?

China trug 39,12 % des Umsatzes im Jahr 2025 bei und ist damit der größte nationale Einzelmarkt.

Welchen Anteil haben Online-Kanäle?

Stationäre Geschäfte dominieren weiterhin mit einem Anteil von 63,95 % im Jahr 2025, aber Online-Kanäle expandieren mit einer CAGR von 7,99 %.

Seite zuletzt aktualisiert am: