Marktgröße und Marktanteil für industrielle Schutzschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

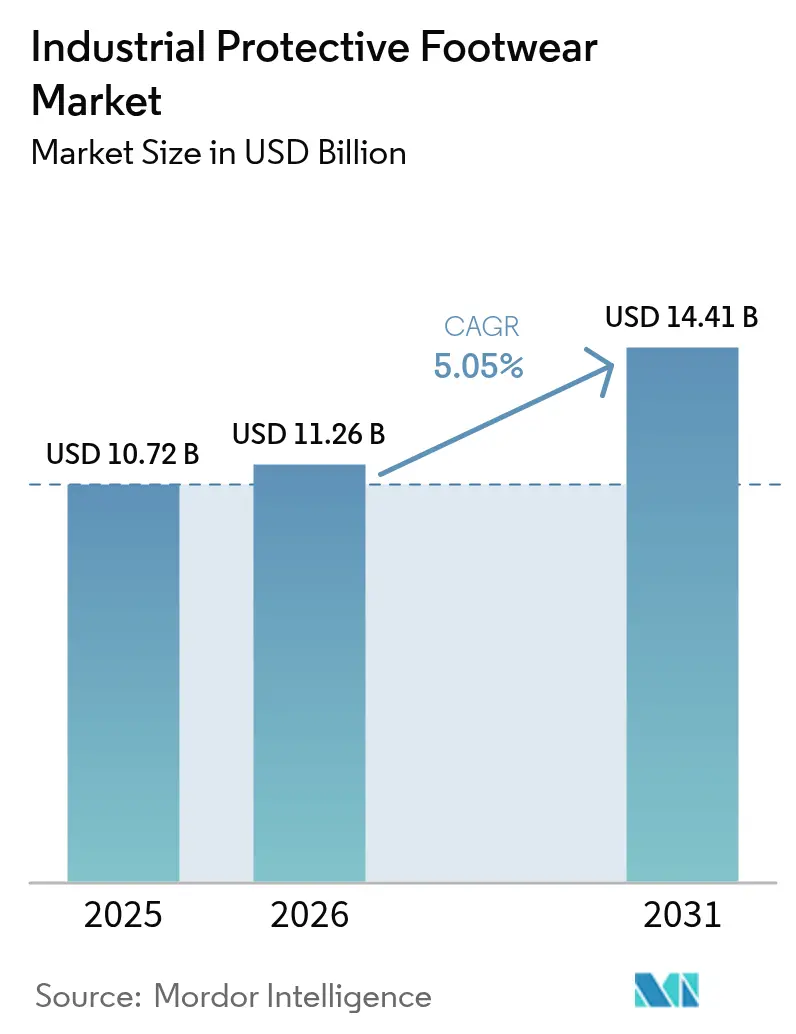

| Marktgröße (2026) | 11.26 Milliarden US-Dollar |

| Marktgröße (2031) | 14.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Schutzschuhe von Mordor Intelligence

Die Marktgröße für industrielle Schutzschuhe wurde im Jahr 2025 auf USD 10,72 Milliarden bewertet und wird voraussichtlich von USD 11,26 Milliarden im Jahr 2026 auf USD 14,41 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Robuste Baupipelines, strenge Sicherheitsvorschriften und schnelle Materialinnovationen stützen dieses Wachstum. Die zunehmende Akzeptanz von Verbundwerkstoff-Zehenkappe und atmungsaktiven Membranen bei Arbeitnehmern ist bemerkenswert. Darüber hinaus haben aktualisierte OSHA-Vorschriften gemäß 29 CFR 1910.136 die Anpassungsprüfungs- und Leistungsstandards auf Baustellen verschärft. Gestiegene Infrastrukturinvestitionen in Asien und im Nahen Osten treiben die Nachfrage an[1]Quelle: U.S. Department of Labor, Occupational Safety and Health Administration, "29 CFR 1910.136 Persönliche Schutzausrüstung," osha.gov. Darüber hinaus steuert das Aufkommen von „intelligenten” Stiefeln, die mit IoT-Sensoren ausgestattet sind, die Beschaffungsentscheidungen hin zu datengesteuerten Sicherheitslösungen. Während Herausforderungen wie Produktfälschungen und Preissensibilität bei kleineren Auftragnehmern bestehen bleiben, profitiert der Markt von unternehmerischen ESG-Zielen, insbesondere solchen, die biobasierte und recycelte Materialien betonen.

Wichtigste Erkenntnisse des Berichts

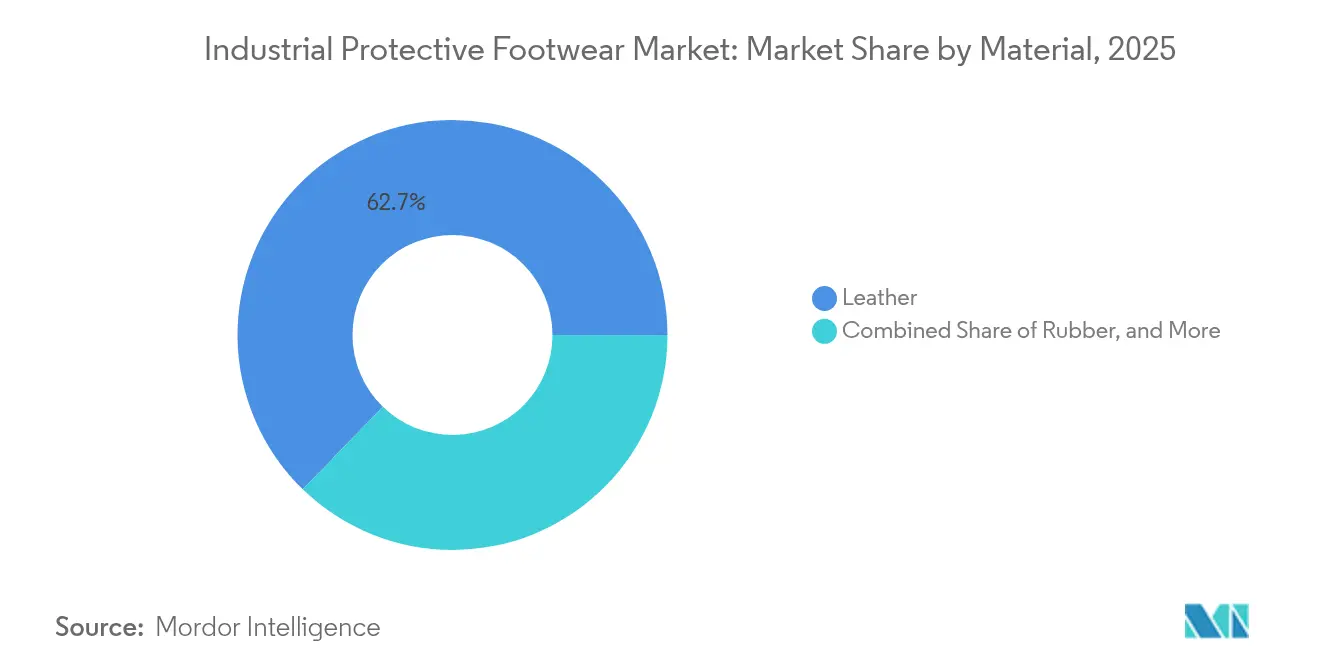

- Nach Material führte Leder im Jahr 2025 mit einem Marktanteil von 62,74 % bei industriellen Schutzschuhen; das Gummisegment soll bis 2031 mit einer CAGR von 6,49 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 66,92 % der Marktgröße für industrielle Schutzschuhe auf Stiefel, während Schuhe voraussichtlich mit der schnellsten CAGR von 5,46 % bis 2031 wachsen werden.

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2025 einen Anteil von 20,61 % am Markt für industrielle Schutzschuhe, während Öl und Gas bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

- Nach Vertriebskanal dominierte der stationäre Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 92,98 %; Online-Plattformen sollen bis 2031 mit einer CAGR von 6,11 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 28,21 % an der Marktgröße für industrielle Schutzschuhe, während Asien-Pazifik voraussichtlich die schnellste CAGR von 7,18 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industrielle Schutzschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verstärkter Fokus auf Arbeitssicherheit und Einhaltung gesetzlicher Vorschriften | +1.0% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Infrastrukturausbau steigert Ausgaben für PSA | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung innovativer, leichter und ergonomischer Schuhdesigns | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Vorgaben zugunsten biobasierter und recycelter Materialien | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz vernetzter „intelligenter” Sicherheitsstiefel (IoT-Sensoren) | +0.4% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gestiegene Nachfrage nach Stiefeln mit Schutz vor elektrischen Gefährdungen | +0.3% | Global, konzentriert in den Bereichen Versorgungsunternehmen und Energie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Fokus auf Arbeitssicherheit und Einhaltung gesetzlicher Vorschriften

Da Regierungen die Arbeitssicherheitsstandards verschärfen, nimmt die Verwendung von Schutzschuhen zu, angetrieben durch eine intensivierte Durchsetzung der Vorschriften. Im Rahmen der OSHA-Aktualisierungen von 2025 müssen Arbeitgeber die ordnungsgemäße Auswahl von Schutzschuhen und die Schulung der Arbeitnehmer in den Bereichen Bauwesen, Fertigung und allgemeine Industrieanwendungen sicherstellen. Diese Aktualisierungen, die gemäß 29 CFR 1910.136 von der Occupational Safety and Health Administration vorgeschrieben werden, spiegeln einen verstärkten regulatorischen Fokus wider. Während das Bureau of Labor Statistics für 2023 insgesamt 2,6 Millionen nicht tödliche Arbeitsplatzverletzungen verzeichnete, was einem Rückgang von 8,4 % gegenüber 2022 entspricht, kämpfen bestimmte Sektoren nach wie vor mit Fuß- und Knöchelverletzungen. Konkret weist das Bauwesen eine Inzidenzrate von 8,14 % auf, die Landwirtschaft von 10,23 % und der Transport führt mit 11,06 %. In Europa richten sich die Märkte an den EN ISO 20345:2022-Standards aus. Diese harmonisierten Anforderungen stärken nicht nur den Arbeitnehmerschutz, sondern erleichtern auch den grenzüberschreitenden Handel. Eine solche regulatorische Angleichung verringert die Compliance-Fragmentierung und ermöglicht es Herstellern, Skaleneffekte auf wichtigen Märkten zu nutzen. Bei der Analyse des Gesundheitssektors werden Ausrutsch-, Stolper- und Sturzunfälle besonders durch Ausrutschen beeinflusst, das 42,9 % der Fälle ausmacht. Allerdings zeigen Versuche des NHS, wie vom Health and Safety Executive berichtet, dass rutschfestes Schuhwerk diese Unfallraten um 37 % senken kann[2]Quelle: Mark Liddle et al., "Arbeitsbezogene Ausrutsch-, Stolper- und Sturzunfälle, die von Mitarbeitern des National Health Service gemeldet wurden," injuryprevention.bmj.com.

Schneller Infrastrukturausbau steigert Ausgaben für PSA

Da Bau- und Energieprojekte expandieren, intensivieren aufstrebende Märkte ihre Infrastrukturinvestitionen, was zu einer anhaltenden Nachfrage nach industriellen Schutzschuhen führt. Das U.S. Census Bureau hob eine Korrelation zwischen steigenden Bauausgaben und den Beschaffungszyklen für Schutzausrüstungen hervor. Dies zeigt sich besonders im Schwerbau und in Infrastruktursegmenten, die einen ausgeprägten Bedarf an spezialisierten Sicherheitsschuhen haben. Unterdessen treiben in Asien-Pazifik Urbanisierung und Industriewachstum die Infrastrukturentwicklung voran und fördern die Nachfrage nach Schutzschuhen in den Bereichen Bauwesen, Bergbau und Energie. In Indien, Südostasien und dem Nahen Osten setzen staatliche Infrastrukturprogramme internationale Sicherheitsstandards durch und ebnen zertifizierten Schutzschuhherstellers den Weg in den Markt. Trends bei der Lokalisierung von Lieferketten stärken die regionale Fertigung, reduzieren Importabhängigkeiten und begegnen der steigenden Infrastrukturnachfrage. Darüber hinaus berührt der Multiplikatoreffekt von Infrastrukturausgaben nicht nur den direkten Bau, sondern auch Instandhaltung, Versorgungsunternehmen und Nebenbranchen, die alle auf die Einhaltung von Schutzschuhvorschriften Wert legen. Dieser Trend wird durch Saudi-Arabiens neue technische PSA-Vorschrift unterstrichen, die zeigt, wie Länder mit einem Fokus auf Infrastruktur Sicherheitsvorschriften in ihre umfassenderen Entwicklungsstrategien einweben, wie die Saudi Standards Authority anmerkt.

Einführung innovativer, leichter und ergonomischer Schuhdesigns

Ergonomische Innovationen verändern die Akzeptanz der Arbeitnehmer und die Produktivitätsergebnisse, da Hersteller die Kompromisse zwischen Komfort und Leistung im Design von Schutzschuhen angehen. Forschungen zeigen, dass herkömmliche Sicherheitsschuhe mit einem Gewicht von 550–650 Gramm pro Fuß die Gangparameter im Vergleich zu 250–300 Gramm schweren Turnschuhen erheblich beeinträchtigen, wobei 83,3 % der Arbeitnehmer Unbehagen melden, darunter Schwere (92 %), übermäßiges Schwitzen (73,3 %) und Zehenkappendruckgefühl (60 %), gemäß der MDPI-Klinischen Studie. Die Integration fortschrittlicher Materialien, einschließlich leichter Verbundwerkstoffe und atmungsaktiver Membranen, begegnet diesen ergonomischen Herausforderungen und wahrt gleichzeitig die Konformität mit Sicherheitszertifizierungen gemäß ASTM F2413 und EN ISO 20345. Fertigungsinnovationen nutzen 3D-Druck, parametrisches Design und Sensorintegration, um maßgeschneiderte Schutzschuhe zu entwickeln, die den Komfort der Arbeitnehmer verbessern und ermüdungsbedingte Vorfälle reduzieren. Durch Militärforschung informierte Polyurethan-Einlegesohlen-Technologie zeigt überlegene Leistung bei der Reduzierung von Muskel-Skelett-Beschwerden bei längeren Stehanwendungen. Intelligente Designansätze beinhalten Anti-Ermüdungs-Funktionen, Feuchtigkeitsmanagement und anatomische Passformoptimierung, um die Einhaltung von Sicherheitsvorschriften durch Arbeitnehmer und die Sicherheitsergebnisse zu verbessern.

Unternehmens-ESG-Vorgaben zugunsten biobasierter und recycelter Materialien

Da Unternehmen Umweltkriterien in ihre Beschaffung von Schutzschuhen integrieren, durchläuft die Materialauswahl einen nachhaltigkeitsgetriebenen Wandel. Verbraucher zeigen eine Bereitschaft, für nachhaltige Merkmale bei Schuhen mehr zu bezahlen, wie vegane Materialien und 100 % recycelte Inhalte. Dieser Trend unterstreicht eine Marktverschiebung hin zu umweltfreundlichen Alternativen, wobei die wahrgenommene Nachhaltigkeit eine zentrale Rolle bei Kaufentscheidungen spielt, wie die MDPI-Nachhaltigkeitsstudie hervorhebt. Im Bereich biobasierter Materialien entstehen Innovationen wie natürliche Kautschukersatzstoffe aus Guayule und russischem Löwenzahn. Diese Alternativen verringern nicht nur die Abhängigkeit der Branche von Erdöl, sondern wahren auch die für den industriellen Einsatz unerlässlichen Leistungsstandards. Gemäß der MDPI-Nachhaltigkeitsforschung profitieren Einlegesohlen für Schutzschuhe von einer Kombination aus recyceltem Polyester (rPET)-Vliesstoff und Polyurethan-Laminierung[3]Quelle: Alberto Arceri et al., "Auswirkungen von Sicherheitsschuhen auf den Gang und Fußprobleme von Arbeitnehmern," mdpi.com. Diese Kombination gewährleistet nicht nur Haltbarkeit und antibakterielle Eigenschaften, mit einer Reduzierung der Bakterien um 92 %, sondern behält auch die mechanische Leistungsfähigkeit nach 50.000 Martindale-Abriebzyklen bei. Lebenszyklusanalyse-Studien gemäß der MDPI-LCA-Studie zeigen, dass bemerkenswerte 79,8 % des CO₂-Fußabdrucks professioneller Sicherheitsstiefel aus der Materialproduktion und der Komponentenfertigung stammen. Bemerkenswert ist, dass Lederobermaterialien 39,9 % und Polyurethansohlen 30,1 % dieser Emissionen ausmachen. Als Reaktion darauf entwickeln sich die Unternehmens-Beschaffungsrichtlinien weiter und schreiben zunehmend Mindestanteile recycelter Inhalte vor und bevorzugen biobasierte Materialien. Dieser Wandel geht nicht nur um Nachhaltigkeit; es geht darum, Wettbewerbsvorteile für Hersteller zu schaffen, die Prinzipien der Kreislaufwirtschaft verfolgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verbreitung von kostengünstigen Fälschungsprodukten | -0.7% | Global, mit dem stärksten Einfluss in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Preiselastizität bei KMU-Auftragnehmern in aufstrebenden Märkten | -0.5% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Compliance und Zertifizierungskosten | -0.4% | Global, mit unterschiedlichen Auswirkungen je nach regulatorischem Zuständigkeitsbereich | Mittelfristig (2–4 Jahre) |

| Mangelndes Branchen- und Arbeitnehmerbewusstsein in kleinen und mittleren Unternehmen | -0.3% | Aufstrebende Märkte, ländliche Industriegebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von kostengünstigen Fälschungsprodukten

Gefälschte Schutzschuhe gefährden nicht nur die Sicherheit der Arbeitnehmer, sondern verzerren auch die Marktdynamik und benachteiligen legitime Hersteller. Eine OECD-Analyse verdeutlicht die Schwere des Problems und zeigt einen globalen Fälschungshandel von mehr als USD 467 Milliarden auf[4]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Globaler Handel mit Fälschungen," oecd.org. Alarmierenderweise macht Schuhwerk einen erschreckenden Anteil von 62 % aller beschlagnahmten Fälschungswaren aus, wie im OECD-Fälschungsbericht ausgeführt. Tests der British Safety Industry Federation deckten einen beunruhigenden Trend auf: eine erhebliche Menge nicht konformer Sicherheitsschuhe auf dem britischen Markt. Diese Fälschungen, obwohl optisch überzeugend, erfüllen oft nicht die grundlegenden Sicherheitsstandards. Als auffälliges Beispiel für die weitverbreitete Natur dieses Problems beschlagnahmten Behörden auf den Philippinen gefälschtes Schuhwerk im Wert von PHP 152 Millionen, was die Herausforderung verdeutlicht, der Märkte für Schutzausrüstungen, insbesondere in Entwicklungsländern, gegenüberstehen. Solche Fälschungsprodukte verfügen nicht nur über keine wesentlichen Sicherheitszertifizierungen, sondern verwenden auch minderwertige Materialien und bestehen oft keine Leistungstests. Diese Nachlässigkeit birgt erhebliche Haftungsrisiken für Arbeitgeber und gefährdet Arbeitnehmer. Der Aufstieg von Online-Marktplätzen hat das Problem weiter verschärft, indem er den Vertrieb von Fälschungswaren erleichtert und die Erkennung und Durchsetzungsmaßnahmen sowohl für Aufsichtsbehörden als auch für seriöse Hersteller erschwert.

Hohe Preiselastizität bei KMU-Auftragnehmern in aufstrebenden Märkten

Trotz der Sicherheitsvorteile zögern kleine und mittlere Unternehmen (KMU) in aufstrebenden Märkten aufgrund erheblicher Preissensibilität, Premium-Schutzschuhlösungen einzuführen. Eine Analyse der Asiatischen Entwicklungsbank zeigt, dass KMU in Südasien mit anhaltenden Finanzierungsherausforderungen zu kämpfen haben. Die Bankkredite an diese Unternehmen machen lediglich 7,0 % des BIP aus, und sie sind mit einer notleidenden Kreditquote (NPL) von 13,6 % konfrontiert, was deutlich über der gesamten Banken-NPL-Quote von 8,8 % liegt, wie im KMU-Monitor der Asiatischen Entwicklungsbank ausgeführt. Dieser eingeschränkte Zugang zu formaler Finanzierung hindert KMU daran, in Sicherheitsausrüstungs-Upgrades zu investieren, was für Hersteller von Schutzschuhen, die diesen Markt bedienen möchten, Herausforderungen darstellt. Forschungen der UNIDO zur KMU-Entwicklung unterstreichen, dass kleine Unternehmen oft kurzfristige Betriebskosten gegenüber langfristigen Sicherheitsinvestitionen priorisieren, insbesondere angesichts einer schwachen Durchsetzung der Vorschriften. Darüber hinaus üben lokale Hersteller durch den Einsatz kostengünstigerer Materialien und vereinfachter Designs Preisdruck aus und senken den Preis von Premium-Schutzschuhen in diesen aufstrebenden Märkten. Diese Herausforderung wird in Segmenten der Schattenwirtschaft noch verschärft, in denen Sicherheitsvorschriften nur locker durchgesetzt werden und Kostenerwägungen die Kaufentscheidungen stark beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Leder-Dominanz sieht sich nachhaltigen Alternativen gegenüber

Im Jahr 2025 hält Leder mit einem dominierenden Marktanteil von 62,74 % die Führung, dank seiner unübertroffenen Haltbarkeit, Atmungsaktivität und Akzeptanz in verschiedenen industriellen Anwendungen. Chromgegerbtes Leder, bekannt für seine Abriebfestigkeit und seinen Komfort, ist die bevorzugte Wahl im Bau- und Fertigungsbereich, wo ganztägiger Tragekomfort von größter Bedeutung ist. Doch während Umweltbedenken zunehmen und unternehmerische Nachhaltigkeit zur Pflicht wird, verschieben sich die Materialpräferenzen. Bemerkenswerterweise hebt eine MDPI-Studie hervor, dass Lederobermaterialien 39,9 % des CO₂-Fußabdrucks professioneller Sicherheitsstiefel ausmachen. Unterdessen gewinnt Kunstleder an Boden und bietet verbesserte Leistung und einen geringeren ökologischen Fußabdruck. Gummisegmente hingegen befinden sich auf einem Wachstumskurs und expandieren bis 2031 mit einer CAGR von 6,49 %, angetrieben durch die gestiegene Nachfrage in den Bereichen Öl, Gas und chemische Verarbeitung aufgrund ihrer chemischen Beständigkeit.

Im Zuge des Wandels in der Materiallandschaft wenden sich Hersteller biobasierten Alternativen und recycelten Inhalten zu, um ESG-Vorgaben zu erfüllen. Innovationen bei Naturkautschuk aus Guayule und russischem Löwenzahn verringern die Erdölabhängigkeit, ohne die für industrielle Schutzschuhe wesentlichen Leistungsstandards zu beeinträchtigen, wie in der MDPI-Kautschuk-Textil-Übersicht hervorgehoben. Fortschrittliche Verbundwerkstoffe und Textil-Gummi-Mischungen erschließen Nischen und bieten spezialisierte Eigenschaften wie Schutz vor elektrischen Gefährdungen und extreme Temperaturbeständigkeit. Darüber hinaus gewährleisten Regulierungsrahmen wie ASTM F2413 und EN ISO 20345:2022 die Materialleistung auf breiter Front und fördern Innovationen bei gleichzeitiger Wahrung von Sicherheitsstandards.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Produkttyp: Stiefel führen trotz Wachstum im Schuhsegment

Im Jahr 2025 beherrschen Stiefel mit einem dominierenden Anteil von 66,92 % den Markt für Schutzschuhe, dank ihres überlegenen Knöchelschutzes und ihrer Anpassungsfähigkeit in verschiedenen industriellen Umgebungen. Ein solcher hoher Knöchelschutz ist in Sektoren wie Bauwesen, Bergbau und Schwermaschinenbau unverzichtbar, wo Arbeitnehmer mit Gefahren konfrontiert sind, die von fallenden Gegenständen bis hin zu chemischer Exposition reichen. Das Stiefel-Segment profitiert auch von technologischen Fortschritten, wobei Hersteller nun leichte Materialien, ergonomische Designs und intelligente Sensorfunktionen integrieren, und dabei strenge Schutzstandards einhalten. Im Gegensatz dazu verzeichnen Schuhe ein schnelleres Wachstum, das bis 2031 auf eine CAGR von 5,46 % prognostiziert wird. Dieser Anstieg ist größtenteils auf ihre Einführung in der Leichtfertigung, Logistik und im Dienstleistungssektor zurückzuführen, wo der Schwerpunkt vom Knöchelschutz auf den Komfort der Arbeitnehmer verlagert wird.

Innovationen im Produktdesign zielen zunehmend auf traditionelle Komfortprobleme ab, während sie gleichzeitig Sicherheitsstandards einhalten. Forschungen der MDPI-Klinischen Studie zeigen ein erhebliches Problem: herkömmliche Sicherheitsstiefel, die in der Regel zwischen 550 und 650 Gramm wiegen, behindern die Beweglichkeit der Arbeitnehmer und führen bei 83,3 % der Benutzer zu Unbehagen. Diese Erkenntnis treibt eine wachsende Nachfrage nach leichteren Alternativen an. Unterdessen gewinnen Niedrigknöchel-Schuhdesigns bei Arbeitnehmern in der Lagerhaltung, der Lebensmittelverarbeitung und im Gesundheitswesen an Bedeutung. In diesen Sektoren liegt der Schwerpunkt auf Mobilität und Komfort, oft auf Kosten des Bedarfs an strengem Knöchelschutz. Diese Entwicklung bei Produkttypen spiegelt die sich verändernde Dynamik am Arbeitsplatz wider. Da Dienstleistungssektoren florieren und traditionelle Schwerindustrien die Automatisierung vorantreiben, liegt der Fokus nicht nur auf der Minderung physischer Gefahren, sondern auch auf der Sicherstellung, dass der Fußschutz weiterhin von größter Bedeutung bleibt.

Nach Endverbraucherbranche: Bauwesen führt, während Energiesektoren an Fahrt gewinnen

Im Jahr 2025 hält der Bausektor mit einem führenden Marktanteil von 20,61 % die Spitzenposition, gestützt durch globale Infrastrukturinitiativen und strenge Sicherheitsvorschriften. Diese Vorschriften machen Schutzschuhe für alle Bauvorhaben erforderlich. Die Bedeutung des Bausektors wird durch seinen großen Beschäftigungsumfang und die zahlreichen Gefahren vor Ort unterstrichen, von fallenden Gegenständen und Durchstichrisiken bis hin zu elektrischen Gefahren und rutschigen Oberflächen. Da die Bauausgaben steigen, steigt auch die Nachfrage nach Schutzschuhen, angetrieben durch Vorschriften, die den ordnungsgemäßen PSA-Einsatz für jeden Arbeitnehmer vorschreiben, unabhängig von Projektgröße oder -dauer. Dicht dahinter entwickelt sich der Fertigungssektor als wichtiger Endverbraucher, der spezialisierte Schutzschuhe für Aufgaben von Montagelinien und Materialhandhabung bis hin zum Maschinenbetrieb benötigt, in Branchen wie Automobil, Elektronik und Konsumgüter.

Unterdessen ist der Öl- und Gassektor auf das schnellste Wachstum ausgerichtet, das bis 2031 auf eine CAGR von 6,68 % prognostiziert wird. Verstärkte Offshore-Bohrungsaktivitäten, unkonventionelle Energiegewinnung und die aufstrebende Entwicklung erneuerbarer Energieinfrastrukturen treiben diesen Anstieg voran. Aufgrund der Art ihrer Tätigkeiten sind in diesen Branchen spezialisierte Schutzschuhe vorgeschrieben. Solches Schuhwerk bietet nicht nur chemische Beständigkeit und Schutz vor elektrischen Gefahren, sondern zeichnet sich auch durch Extremtemperaturleistung aus und erzielt oft einen Preisaufschlag. Bergbaubetriebe hingegen priorisieren durchstichfeste Sohlen, robuste Knöchelunterstützung und Langlebigkeit, um sowohl unterirdischen als auch oberirdischen Herausforderungen standzuhalten. Die Chemie- und Pharmabranchen suchen Schuhwerk, das auf den Schutz vor spezifischen chemischen Expositionen zugeschnitten ist und die Kompatibilität mit Reinraumstandards sicherstellt. Darüber hinaus erweitern die Versorgungsunternehmen und Energiesektoren im Zuge der Modernisierung des Stromnetzes und der Entwicklung erneuerbarer Energien ihre Schutzschuhanforderungen und begegnen neuen Arbeitsplatzgefahren, die spezialisierte Schutzmaßnahmen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Offline-Dominanz durch digitales Wachstum herausgefordert

Im Jahr 2025 beherrschen Offline-Kanäle mit einem dominierenden Anteil von 92,98 % den Markt, was die Präferenz der Industriebranche für praktische Inspektion, Anprobe und beziehungsgetriebenen Einkauf unterstreicht. Händler von Sicherheitsausrüstungen, Industrielieferanten und direkte Hersteller verteilen nicht nur Schutzschuhe, sondern bieten auch die wesentliche Beratung und Serviceunterstützung, die industrielle Käufer suchen. Diese Offline-Neigung ist größtenteils auf die Herausforderungen zurückzuführen, die ordnungsgemäße Anprobe, Produktvorführungen und technischen Support in einer digitalen Welt zu replizieren. Angesichts der Beteiligung mehrerer Stakeholder im industriellen Beschaffungswesen spielen etablierte Lieferantenbeziehungen und physische Produktbewertungen eine entscheidende Rolle.

Online-Kanäle sind, obwohl sie von einer bescheidenen Basis aus starten, bis 2031 auf ein Wachstum von 6,11 % CAGR prognostiziert. Die digitale Transformation der industriellen Beschaffung und Fortschritte im B2B-E-Commerce treiben dieses Wachstum an. Digitale Plattformen locken kostenbewusste Käufer und kleinere Unternehmen mit einem breiteren Produktsortiment, wettbewerbsfähigen Preisen und effizienten Bestellprozessen an. Dieser Online-Anstieg spiegelt die übergreifende Digitalisierung industrieller Lieferketten wider, gestützt durch bessere Logistik, digitale Zahlungsinnovationen und virtuelle Anprobtechnologien. Dennoch sind Offline-Kanäle trotz dieses Online-Schwungs im gesamten Prognosezeitraum weiterhin dominant, angesichts der spezialisierten Natur von Schutzschuhkäufen und der entscheidenden Bedeutung der Passform für die Sicherheit und den Komfort der Arbeitnehmer.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem beherrschenden Marktanteil von 28,21 % die Spitzenposition, gestützt durch strenge OSHA-Vorschriften, einen boomenden Bausektor und fortschrittliche Fertigungsindustrien, die den Arbeitnehmerschutz priorisieren. Im Rahmen des ausgereiften Regulierungsrahmens von 29 CFR 1910.136 schreibt die Occupational Safety and Health Administration Schutzschuhe in den Bereichen Bauwesen, Fertigung und allgemeine Industrie vor und sorgt so auch unter schwankenden wirtschaftlichen Bedingungen für eine stabile Nachfrage. Steigende Bauausgaben und Infrastrukturinvestitionen in den USA stärken die Nachfrage nach Schutzschuhen. Unterdessen haben Kanadas Bergbau- und Energiesektoren ihren eigenen spezialisierten Produktbedarf. Nordamerika ist Vorreiter bei technologischen Fortschritten und das erste, das intelligente Schutzschuhe mit IoT-Sensoren und Konnektivität einführt. Darüber hinaus verstärken Mexikos aufstrebende Automobil- und Elektronik-Montagesektoren in Verbindung mit den Vorteilen der NAFTA-Handelsbeziehungen den regionalen Markt und optimieren grenzüberschreitende Lieferketten.

Europas Markt wird maßgeblich von den harmonisierten EN ISO 20345:2022-Standards beeinflusst, die nicht nur die Sicherheitsanforderungen in den Mitgliedstaaten vereinheitlichen, sondern auch den Handel und die Fertigungseffizienz steigern. Der starke Fokus des Kontinents auf Arbeitnehmerschutz, ökologische Nachhaltigkeit und soziale Unternehmensverantwortung hat zu einem Anstieg der Nachfrage nach Premium-Schutzschuhen geführt, insbesondere solchen, die aus umweltfreundlichen Materialien hergestellt werden und fortschrittliche Sicherheitsmerkmale aufweisen. Europäische Hersteller sind Vorreiter bei der Entwicklung nachhaltiger Materialien und integrieren biobasierte Alternativen und recycelte Inhalte, um Unternehmens-ESG-Vorgaben zu erfüllen. Wichtige Märkte wie Deutschland, das Vereinigte Königreich und Frankreich florieren dank ihrer robusten Fertigungs-, Bau- und Energiesektoren. Darüber hinaus fördert der europäische Regulierungsrahmen unter der PSA-Verordnung 2016/425 nicht nur strenge Sicherheitsstandards, sondern auch Innovationen im Design und in den Materialien von Schutzschuhen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten CAGR von 7,18 % bis 2031. Dieses Wachstum wird durch schnelle Industrialisierung, Infrastrukturentwicklung und das Streben nach verbesserten Sicherheitsstandards in aufstrebenden Volkswirtschaften angetrieben. Chinas starke Stellung in der Fertigung und seine aggressiven Infrastrukturprogramme führen zu einem Anstieg der Nachfrage nach Schutzschuhen. Gleichzeitig treiben Indiens wachsende Industrie- und Bausektoren den Markt weiter voran. Während die Region von staatlichen Initiativen profitiert, die Arbeitssicherheit und regulatorische Einhaltung fördern, variiert die Durchsetzung dieser Vorschriften stark zwischen entwickelten und Entwicklungsländern. Ausgereifte Märkte wie Japan und Australien halten strenge Sicherheitsstandards aufrecht, während südostasiatische Länder, darunter Indonesien, Thailand und Vietnam, ein schnelles Wachstum verzeichnen, das größtenteils durch die Fertigungsexpansion und einen Zufluss ausländischer Investitionen angetrieben wird. Diese regionale Wachstumstrajektorie spiegelt die zunehmenden industriellen Aktivitäten und einen allmählichen Anstieg des Sicherheitsbewusstseins und der Durchsetzung von Vorschriften in verschiedenen wirtschaftlichen Landschaften wider.

Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Märkte mit enormem Wachstumspotenzial dar. Dieses Potenzial wird größtenteils auf Aktivitäten in der natürlichen Ressourcengewinnung, der Infrastrukturentwicklung und der industriellen Expansion zurückgeführt. In Brasilien treiben Sektoren wie Bergbau, Öl und Gas sowie Bauwesen die Nachfrage nach Schutzschuhen an. Argentinien und Chile stärken diese Nachfrage durch ihre Bergbau- und Energiebranchen. Der Nahe Osten unterstreicht mit seiner Öl- und Gasindustrie und umfangreichen Infrastrukturprojekten die Notwendigkeit der Einhaltung von Schutzschuhvorschriften. Als Zeichen regionaler Fortschritte bei der Arbeitssicherheit hat Saudi-Arabien eine neue technische PSA-Vorschrift [Saudi Standards Authority] eingeführt. In Afrika treibt der Bergbausektor in Südafrika und Nigeria zwar die Nachfrage nach spezialisierten Schutzschuhen an, doch das Marktwachstum wird durch wirtschaftliche Herausforderungen und Hürden bei der Durchsetzung von Vorschriften gedämpft. Da diese Regionen weiterhin wirtschaftlich wachsen und ihr Sicherheitsbewusstsein schärfen, bieten sie vielversprechende langfristige Wachstumschancen.

Wettbewerbslandschaft

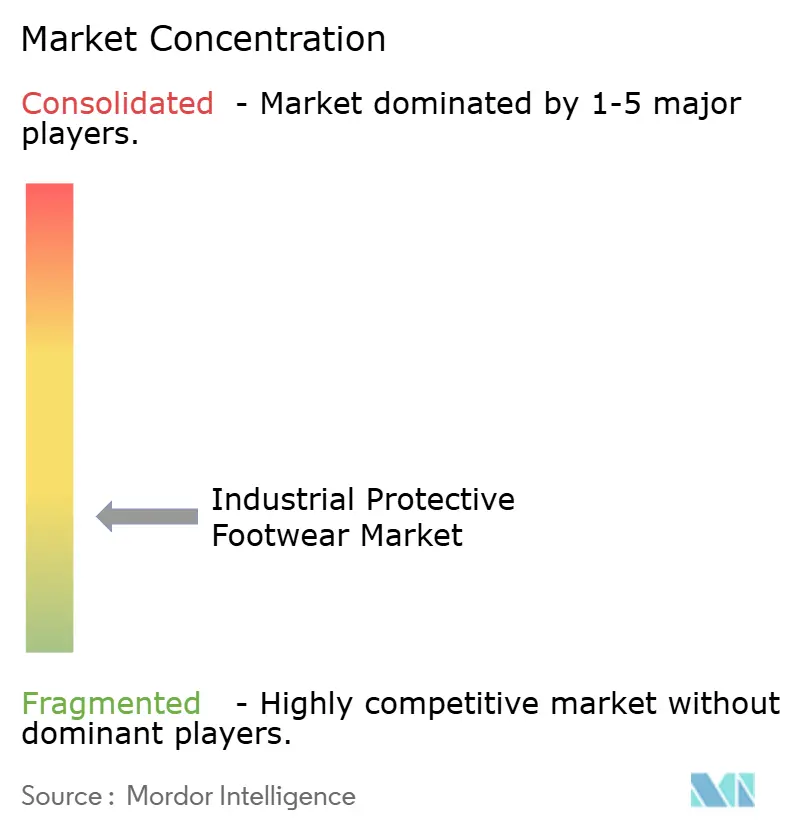

Der Markt für industrielle Schutzschuhe ist mäßig konzentriert, mit globalen Marken, regionalen Spezialisten und Lifestyle-Hybridanbietern, die um Marktanteile konkurrieren. Im November 2024 veränderte Honeywells Veräußerung seiner PSA-Sparte im Wert von USD 1,325 Milliarden an Protective Industrial Products (PIP) die Anbieterportfolios und signalisierte eine Verschiebung hin zu spezialisierten Sicherheitsakteuren. Multinationale Konzerne wie VF Corporation, Wolverine World Wide, Bata und Uvex bieten eine breite Palette an, von klassischem Leder bis hin zu High-Tech-Stiefeln, während Nischenanbieter schnell mit Öko-Materialien und integrierten Sensoren innovieren.

Komfort und Konnektivität treiben Innovationen voran. Unternehmen nutzen 3D-Stricken, Kohlefaser-Zehenkappen und energierückgebende EVA-Zwischensohlen-Schäume, um das Gewicht zu reduzieren und gleichzeitig ASTM F2413-Aufprallstandards zu erfüllen. Erste Versuche mit LTE-fähigen Geofencing-Stiefeln auf petrochemischen Anlagen führten zu einem spürbaren Rückgang von „Mann-zu-Boden”-Vorfällen, was zu größeren Ausschreibungen führte. Obwohl Kosten eine Herausforderung darstellen, machen sinkende Sensorpreise und steigende Haftungsprämien ein überzeugendes Argument für intelligentes Schuhwerk in Hochrisikobereichen.

Nachhaltigkeit rückt als zentrales Thema in den Vordergrund. Marken stellen nun CO₂-Scorecards für jede SKU bereit und arbeiten mit chemischen Recyclern zusammen, um PU-Verschnittreste in neue Zwischensohlen umzuwandeln. Lizenzvereinbarungen, wie der Warson-Authentic-Brands-Group-Deal von 2024 für DC Shoes und ROXY-Sicherheitslinien, nutzen die Stärke von Verbrauchermarken, um lifestyle-inspirierte Designs auf Fabrikböden einzuführen. Da ESG-Prüfungen strenger werden, hängen Lieferverträge zunehmend von rückverfolgbaren Materialien, verifiziertem recyceltem Inhalt und transparenten Arbeitspraktiken ab, was die Konsolidierung unter Lieferanten vorantreibt, die mit den Berichtsanforderungen umgehen können.

Marktführer für industrielle Schutzschuhe

Honeywell International Inc.

VF Corporation

Bata Corporation

Dunlop Protective Footwear

Wolverine World Wide Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: ASICS brachte CP6 S3 G-TX BOA® Halbschaft-Arbeitsstiefel mit fuzeGEL™-Dämpfungstechnologie und GORE-TEX-Wasserschutz auf den Markt, ausgerichtet auf Bau- und Industriearbeiter, die einen verbesserten Komfort und Wetterschutz benötigen. Der Launch stellt ASICSs strategische Expansion in Märkte für industrielle Schutzschuhe dar, die über traditionelle Sportanwendungen hinausgehen.

- Juli 2025: Coats Group erwarb OrthoLite für USD 770 Millionen und stärkte damit die Kompetenzen in der Herstellung von Schuheinlagen und Komforttechnologien, die für Schutzschuhanwendungen relevant sind. Die Akquisition verbessert die Materialinnovationskapazitäten für Hersteller, die fortschrittliche Polsterungs- und Leistungsmerkmale anstreben.

- November 2024: Honeywell schloss die Veräußerung seines Geschäfts mit persönlicher Schutzausrüstung an Protective Industrial Products für USD 1,325 Milliarden ab, einschließlich der Schutzschuhbetriebe und globalen Fertigungsanlagen. Diese Transaktion verändert die Wettbewerbsdynamik erheblich und schafft Möglichkeiten für PIP, seinen globalen Fußabdruck auf industriellen Sicherheitsmärkten zu erweitern.

- August 2024: Authentic Brands Group schloss eine Partnerschaft mit Warson Brands zur Entwicklung von DC Shoes und ROXY Berufsschuhlinien, um die Präsenz von Lifestyle-Marken auf Märkten für industrielle Schutzschuhe auszubauen. Die Partnerschaft nutzt die Bekanntheit von Verbrauchermarken, um Produkte in traditionell utilitaristischen Marktsegmenten zu differenzieren.

Berichtsumfang des globalen Markts für industrielle Schutzschuhe

Industrielles Schuhwerk ist speziell dafür konzipiert, Arbeitnehmer vor körperlichen Schäden und Verletzungen am Arbeitsplatz zu schützen.

Der globale Markt für industrielle Schutzschuhe ist nach Material, Endverbraucher und Geografie segmentiert. Nach Material ist der Markt in Leder, Gummi und Kunststoff segmentiert. Nach Endverbraucher ist der Markt in Bauwesen, Fertigung, Bergbau, Öl und Gas, Chemie, Pharmazeutika, Transport und sonstige Endverbraucher segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Der Bericht bietet Marktgröße und Werte in (USD) während der Prognosejahre für die oben genannten Segmente.

| Leder |

| Kunstleder |

| Gummi |

| Sonstige Materialien |

| Stiefel (hoher Knöchelschutz) |

| Schuhe (niedriger Knöchelschutz) |

| Bauwesen |

| Fertigung |

| Öl und Gas |

| Bergbau |

| Chemikalien |

| Pharmazeutika und Gesundheitswesen |

| Logistik und Transport |

| Versorgungsunternehmen und Energie |

| Lebensmittel und Getränke |

| Sonstige Branchen |

| Online-Kanal |

| Offline-Kanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Material | Leder | |

| Kunstleder | ||

| Gummi | ||

| Sonstige Materialien | ||

| Nach Produkttyp | Stiefel (hoher Knöchelschutz) | |

| Schuhe (niedriger Knöchelschutz) | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Fertigung | ||

| Öl und Gas | ||

| Bergbau | ||

| Chemikalien | ||

| Pharmazeutika und Gesundheitswesen | ||

| Logistik und Transport | ||

| Versorgungsunternehmen und Energie | ||

| Lebensmittel und Getränke | ||

| Sonstige Branchen | ||

| Nach Vertriebskanal | Online-Kanal | |

| Offline-Kanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für industrielle Schutzschuhe?

Der Markt wurde im Jahr 2026 auf USD 11,26 Milliarden bewertet und soll bis 2031 USD 14,41 Milliarden erreichen.

Welche Region wächst am schnellsten in Bezug auf die Nachfrage nach Schutzschuhen?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,18 % bis 2031 verzeichnen, bedingt durch Infrastrukturausbau und eine strengere Durchsetzung von Sicherheitsvorschriften.

Warum gewinnen intelligente Sicherheitsstiefel an Bedeutung?

IoT-fähige Stiefel liefern Echtzeit-Standort- und Ermüdungsdaten und helfen Arbeitgebern, Vorfallraten zu senken und höhere Kaufpreise mit messbaren Sicherheitsgewinnen zu rechtfertigen.

Welcher Endverbrauchersektor führt beim Konsum?

Das Bauwesen bleibt der größte Verbraucher mit einem Anteil von 20,61 % im Jahr 2025, angetrieben durch globale Infrastrukturprojekte, die auf jeder Baustelle Schutzschuhe vorschreiben.

Welche Herausforderungen begrenzen die Einführung in aufstrebenden Märkten?

Fälschungsprodukte und hohe Preissensibilität bei kleinen Auftragnehmern hemmen den Absatz von Premium-Stiefeln, besonders dort, wo die Durchsetzung von Vorschriften begrenzt ist.

Seite zuletzt aktualisiert am: