Größe und Marktanteil des E-Commerce-Marktes für Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

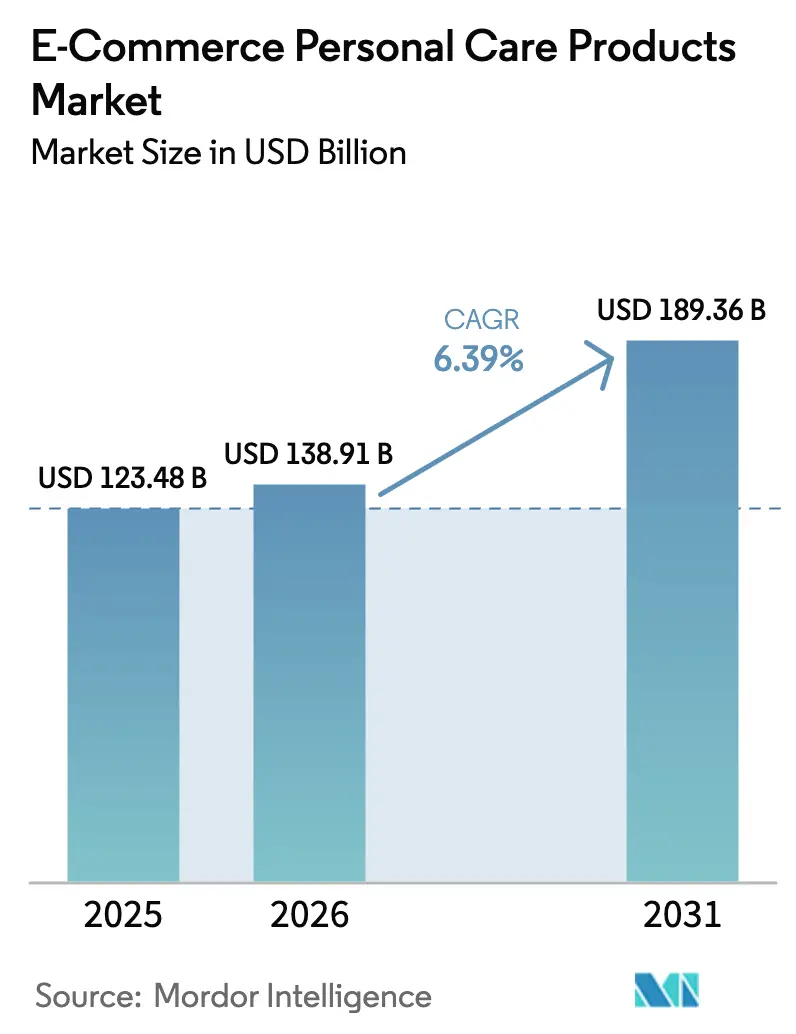

| Marktgröße (2026) | 138.91 Milliarden US-Dollar |

| Marktgröße (2031) | 189.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Marktes für Körperpflegeprodukte von Mordor Intelligence

Die globale Größe des E-Commerce-Marktes für Körperpflegeprodukte wird im Jahr 2026 auf 138,91 Milliarden USD geschätzt, ausgehend von einem Wert von 123,48 Milliarden USD im Jahr 2025, mit Prognosen von 189,36 Milliarden USD bis 2031, was einem Wachstum von 6,39 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt die sich wandelnden Verbraucherpräferenzen hinsichtlich Komfort, Personalisierung und digitalem Engagement wider. E-Commerce, mobiles Einkaufen, KI-gestützte Empfehlungen und der Einfluss sozialer Medien haben die Art und Weise verändert, wie Verbraucher Schönheits- und Pflegeprodukte entdecken und kaufen. Dieser Wandel erweitert den Markt, indem er Marken ermöglicht, über innovative Kanäle wie Live-Streaming und Social Commerce ein breiteres Publikum zu erreichen. Verbraucher werden zunehmend von Plattformen angezogen, die nahtlose Einkaufserlebnisse, flexible Zahlungsoptionen und personalisierte Produktvorschläge bieten, die auf ihre individuellen Bedürfnisse zugeschnitten sind. Die wachsende Nachfrage nach sauberen, nachhaltigen und ethischen Produkten treibt diesen Wandel weiter voran, da Käufer bei ihren Entscheidungen Transparenz und Authentizität priorisieren. Darüber hinaus verbessern Fortschritte in der erweiterten Realität und sichere Zahlungssysteme das Online-Einkaufserlebnis und überbrücken die Lücke zwischen Massenmarkt-Erschwinglichkeit und Premium-Angeboten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Hautpflege im Jahr 2025 mit einem Umsatzanteil von 41,52 %, während Haarpflege bis 2031 voraussichtlich mit einem CAGR von 7,10 % wachsen wird.

- Nach Inhaltsstoffen entfielen im Jahr 2025 70,78 % des Marktanteils im E-Commerce-Markt für Körperpflegeprodukte auf konventionelle Formulierungen; natürliche/biologische Formate werden bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 71,36 % der Marktgröße im E-Commerce-Markt für Körperpflegeprodukte auf Massenmarktprodukte, während Premium-Produkte mit einem CAGR von 7,52 % bis 2031 zulegen.

- Nach Plattformtyp entfielen im Jahr 2025 87,60 % des Marktanteils auf Drittanbieter-Marktplätze, während unternehmenseigene Websites mit einem CAGR von 9,21 % bis 2031 schneller wachsen.

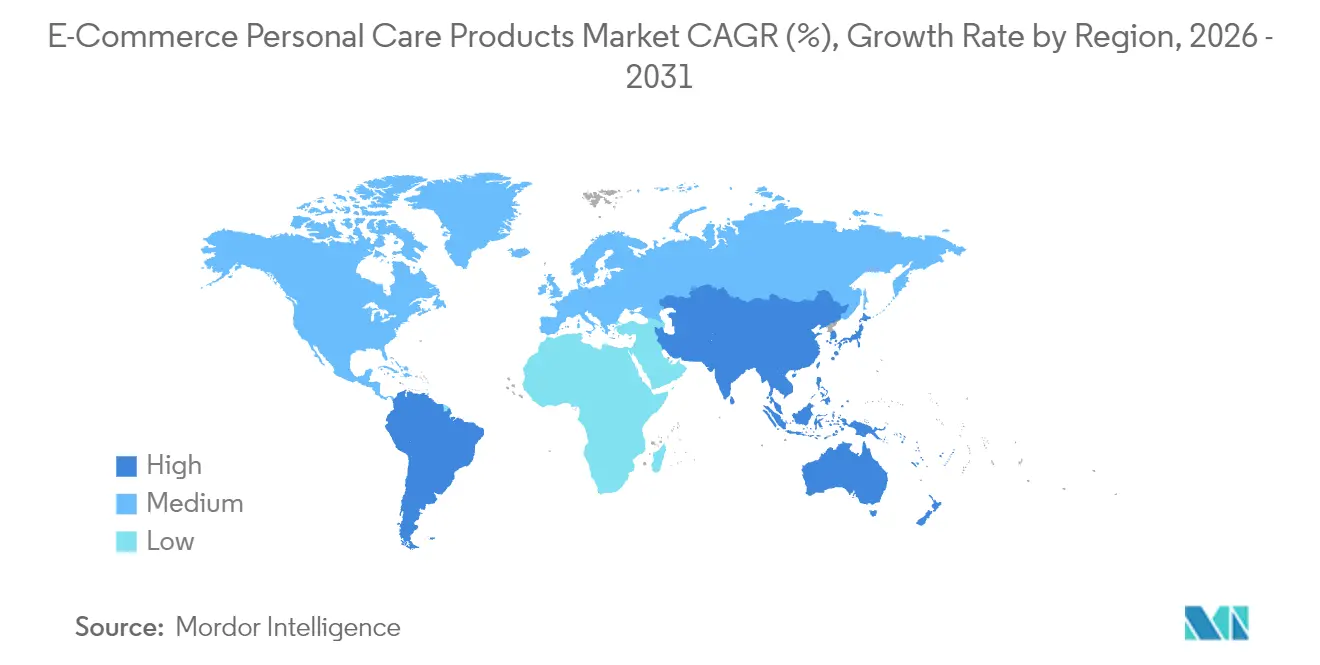

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,10 % am globalen Wert und wird bis 2031 voraussichtlich einen CAGR von 9,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Commerce-Markt für Körperpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfluss sozialer Medien und Influencer-Marketing | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit flexibler Zahlungsmethoden | +0.9% | Global, am stärksten in Europa, Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Attraktive Aktionen und Rabatte als Kaufanreize | +0.8% | Global, besonders intensiv auf Drittanbieter-Marktplätzen in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für saubere, nachhaltige und ethische Optionen | +1.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Online-Einkaufsgewohnheiten | +1.3% | Global, beschleunigte Akzeptanz in Asien-Pazifik, anhaltend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Personalisierung und Produktempfehlungen | +1.0% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss sozialer Medien und Influencer-Marketing

Der E-Commerce-Markt für Körperpflegeprodukte hat seine Werbestrategien grundlegend verändert, wobei Social Commerce als wichtiger Wachstumstreiber hervortritt. Dieser Wandel ist in erster Linie auf die zunehmende Abhängigkeit von digitalen Plattformen zur Produktentdeckung und -bewertung zurückzuführen. Creator-gesteuerte Verkäufe verkürzen den Weg von der Bekanntheit zum Kauf, indem sie überzeugende Kurzvideos nutzen, die unmittelbare Käufe auslösen. Plattformen wie LTK und Collabstr formalisieren Affiliate-Partnerschaften und ermöglichen es Mikro-Influencern, Nischenpublika zu monetarisieren, während Marken Zugang zu granularen Attributionsdaten erhalten. Die nahtlose Integration digitaler Zahlungen hat diesen Wandel weiter beschleunigt. Im Juli 2025 berichtete das Presseinformationsbüro, dass die Unified Payments Interface (UPI) in einem einzigen Monat 18,39 Milliarden INR an Finanztransaktionen verarbeitete, was ihre Bedeutung für Indiens digitale Transformation im E-Commerce unterstreicht [1]Quelle: Presseinformationsbüro (PIB), "Indiens UPI-Revolution", pib.gov.in. Influencer, insbesondere Mikro- und Nano-Influencer, bauen authentisches Vertrauen bei ihren Followern auf und verstärken so die Wirkung ihrer Empfehlungen. Marken nutzen Social-Media-Plattformen wie Instagram, TikTok und YouTube für dynamisches, visuelles Engagement mit dem Publikum. Diese Dynamik erweitert den Marktzugang, steigert die Markenbekanntheit und fördert den direkten Verbraucherverkauf.

Verfügbarkeit flexibler Zahlungsmethoden

Flexible Zahlungsoptionen treiben die Expansion im E-Commerce-Markt für Körperpflegeprodukte voran, indem sie die Art und Weise, wie Verbraucher einkaufen, neu gestalten und den Abschluss von Kaufvorgängen steigern. Käufer verlangen sichere, maßgeschneiderte Zahlungsabläufe – von Kreditkarten bis hin zu digitalen Geldbörsen. Diese Geldbörsen wickeln mittlerweile einen großen Anteil der weltweiten Online-Transaktionen ab und ermöglichen Einzel-Tap-Käufe sowie höhere Sicherheit, um Kaufabbrüche und verlassene Warenkörbe zu reduzieren. Im Januar 2025 meldete PayPal, dass im Jahr 2024 weltweit 26,3 Milliarden Zahlungstransaktionen verarbeitet wurden [2]Quelle: PayPal, "Unternehmenslösungen für die Zahlungsabwicklung", paypal.com. Die Integration vielfältiger Zahlungslösungen bleibt für E-Commerce-Plattformen unerlässlich, um die Wettbewerbsfähigkeit zu erhalten und den sich wandelnden Verbraucherpräferenzen im Segment der Körperpflegeprodukte gerecht zu werden. Da sich die digitalen Zahlungstechnologien weiterentwickeln, sichern sich Unternehmen, die diese fortschrittlichen digitalen Zahlungsinnovationen übernehmen, ein nachhaltiges Wachstum im Online-Bereich für Körperpflege.

KI-gestützte Personalisierung und Produktempfehlungen

Personalisierungs- und Produktempfehlungstechnologien üben einen erheblichen Einfluss auf das Kaufverhalten der Verbraucher im E-Commerce-Markt für Körperpflegeprodukte aus und dienen als wichtige Instrumente zur Steigerung der Kundenbindung und des Umsatzwachstums. Generative KI und Computer Vision heben das Produkt-Matching über die Schlüsselwortsuche hinaus. Verbraucher profitieren erheblich von ausgefeilten KI-gestützten Lösungen, darunter Computer-Vision-Farbabgleich, chatbasierte Routineersteller und dynamische Bündelungsmaschinen, die maßgeschneiderte Produktempfehlungen liefern, die auf individuelle Präferenzen und Anforderungen abgestimmt sind. Marken, die KI in mobile Apps und eigene Plattformen integrieren, erfassen Erstanbieterdaten und verringern die Abhängigkeit von Drittanbieter-Cookies, da die Datenschutzbestimmungen strenger werden. Diese Technologien vereinfachen den Entscheidungsprozess und bieten mehr Komfort sowie ein maßgeschneidertes Einkaufserlebnis. Durch die Integration dieser Tools in ihre Plattformen bieten Marken nahtlose Einkaufserlebnisse, reduzieren die Abbruchrate bei Warenkörben und fördern eine dauerhafte Kundenbindung.

Wachsende Präferenz für saubere, nachhaltige und ethische Optionen

Der E-Commerce-Markt für Körperpflegeprodukte erlebt einen tiefgreifenden Wandel, angetrieben durch die steigende Verbrauchernachfrage nach sauberen, nachhaltigen und ethischen Produkten. Zertifizierte Clean-Label-Produkte haben sich von einem Nischenangebot zur Mainstream-Erwartung entwickelt. Das gestiegene Bewusstsein der Verbraucher für Inhaltsstoffprofile, Nachhaltigkeitspraktiken und ethische Standards prägt weiterhin die Kaufentscheidungen und veranlasst Hersteller, ihr Produktangebot neu auszurichten. Laut der National Science Foundation bieten Zertifizierungsrahmen wie NATRUE, COSMOS und USDA Organic überprüfbare Aussagen, die bei 74 % der Verbraucher Anklang finden, die biologische Inhaltsstoffe beim Kauf von Schönheitsprodukten als wichtig erachten [3]Quelle: National Science Foundation (NSF), "74 % der Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig", nsf.org. Nachfüllbare Verpackungen stoßen bei umweltbewussten Verbrauchern, insbesondere der Generation Z, auf großen Anklang, die Nachhaltigkeit als wichtigsten Kauftreiber einordnen. Abonnementbasierte Nachfüllmodelle verbinden Umweltvorteile mit alltäglichem Komfort und fördern ein kontinuierliches Engagement sowie eine zuverlässige Nachversorgung. Marktführer integrieren Transparenz bei Inhaltsstoffen, nachhaltige Beschaffung und Zertifizierungen ohne Tierversuche, um diesen steigenden Erwartungen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von gefälschten und minderwertigen Produkten | -0.7% | Global, mit den größten Auswirkungen in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Logistische Hürden bei Auftragsabwicklung und Lieferung | -0.5% | Global, besonders betroffen sind ländliche und abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb verringert Gewinnmargen | -0.6% | Global, besonders ausgeprägt auf Drittanbieter-Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzprobleme schränken Personalisierung ein | -0.4% | Europa und Nordamerika führen bei regulatorischen Einschränkungen, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von gefälschten und minderwertigen Produkten

Das Wachstum des globalen E-Commerce-Marktes für Körperpflegeprodukte sieht sich durch weit verbreitete Produktfälschungen mit erheblichen Hürden konfrontiert, die die Verbrauchersicherheit gefährden und das Markenvertrauen untergraben. Dieses kritische Problem tritt vorwiegend auf Drittanbieter-E-Commerce-Plattformen auf, wo Produktauthentifizierungsmechanismen nach wie vor unzureichend sind. Der US-amerikanische Zoll- und Grenzschutz meldete im Jahr 2023 die Beschlagnahme von Körperpflegeprodukten im Wert von 8 Millionen USD sowie von Parfüms im Wert von 57 Millionen USD [4]Quelle: US-amerikanischer Zoll- und Grenzschutz, "Statistiken zu Beschlagnahmen von Rechten des geistigen Eigentums im Haushaltsjahr 2024", cbp.gov. E-Commerce-Plattformen unterliegen einer erhöhten regulatorischen Rechenschaftspflicht im Rahmen überarbeiteter Regelwerke, einschließlich der Abschaffung der De-minimis-Ausnahme für Sendungen mit geringem Wert, was die Zollüberwachung gestärkt und die Einführung strengerer Verkäuferverifizierungsprotokolle erforderlich gemacht hat. Trotz dieser Herausforderungen wächst der E-Commerce-Markt für Körperpflegeprodukte weiter durch stärkere Compliance-Maßnahmen, fortschrittliche Authentifizierungstools und gefestigte Lieferketten, die Verbraucher schützen und die weitere Expansion unterstützen.

Logistische Hürden bei Auftragsabwicklung und Lieferung

Der E-Commerce-Markt für Körperpflegeprodukte sieht sich mit wichtigen operativen Hürden konfrontiert, insbesondere in den Bereichen Auftragsabwicklung und Lieferlogistik. Der Umgang mit unterschiedlichen Produktformulierungen, Verpackungsanforderungen und regulatorischen Standards über Grenzen hinweg stellt Unternehmen, die internationale Skalierung anstreben, vor erhebliche Herausforderungen. Unternehmen müssen komplexe Zollprozesse sowie regionsspezifische Vorschriften zu Verpackung und Inhaltsstoffen bewältigen. Die Nichteinhaltung dieser Anforderungen kann zu betrieblichen Verzögerungen, erhöhten Kosten und eingeschränktem Marktzugang führen. Darüber hinaus belasten Spitzensaisons wie Feste, Feiertage, Neujahr, Valentinswoche und der Schulbeginn die Logistiknetzwerke erheblich, was zu Problemen bei der Bestandsverwaltung und Lieferverzögerungen führt. Diese Probleme unterstreichen den kritischen Bedarf an widerstandsfähigen Lieferkettensystemen und umfassenden Compliance-Rahmenwerken, um ein stetiges Wachstum und eine wettbewerbsfähige Stärke im globalen E-Commerce-Bereich für Körperpflegeprodukte zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hautpflege dominiert die digitale Schönheitslandschaft

Das Hautpflegesegment führt den Markt mit einem Anteil von 41,52 % im Jahr 2025 an und übertrifft damit den gesamten Körperpflegemarkt. Diese Dominanz wird durch Gesichtsprodukte angetrieben, die mit AR-Diagnosetools und Transparenz bei Inhaltsstoffen ausgestattet sind, die Clean-Beauty-Befürworter für Routinen zur Feuchtigkeitspflege, Aknebehandlung und Anti-Aging priorisieren. Das Haarpflegesegment weist die höchste Wachstumsrate auf und erreicht bis 2031 eine CAGR von 7,10 %. Dieses Wachstum wird durch Anpassungsplattformen angetrieben, die KI-gesteuerte Formeln anbieten, die auf individuelle Porosität, Textur und Kopfhautbedürfnisse zugeschnitten sind. Verbraucher setzen zunehmend auf personalisierte Shampoos und Behandlungen, die sichtbare Ergebnisse liefern, während die Nachfrage nach sauberen, Bond-Repair- und kopfhautfokussierten Innovationen sowohl in Massen- als auch in Premiumkanälen steigt. Technologische Fortschritte, wie L'Oréal Groupes AirLight Pro, ein professionelles Haartrocknergerät, das im Januar 2024 eingeführt wurde, veranschaulichen diesen Trend.

Das Lippenpflegesegment erlebt eine deutliche Erholung, angetrieben durch die Wiederbelebung sozialer Aktivitäten nach der Pandemie, was die Nachfrage nach Produkten gesteigert hat, die sowohl Feuchtigkeitspflege als auch ästhetische Vorteile bieten. Die Segmente Mundpflege sowie Bad und Dusche wachsen weiterhin stetig, unterstützt durch Abonnementmodelle, die die Nachversorgung vereinfachen. Unterdessen profitiert die Kategorie Herrenpflege von Direct-to-Consumer-Marken wie Harry's und Dollar Shave Club, die männliche Selbstpflege durch Rasierer und Hautpflegeprodukte normalisieren. Parfüms begegnen Fälschungsproblemen durch die Einführung blockchain-authentifizierter Luxuslösungen, wie Cotys Aura-Partnerschaft. Darüber hinaus nutzen Sonnenpflegeprodukte Dermatologen-Empfehlungen, während Deodorants mit Premium-Naturoptionen ohne Aluminium auf eigenen Plattformen an Bedeutung gewinnen.

Nach Inhaltsstoffen: Natürliche/biologische Produkte überholen konventionelle Linien

Konventionelle Inhaltsstoffe dominieren den globalen E-Commerce-Markt für Körperpflegeprodukte mit einem Marktanteil von 70,78 % und profitieren von etablierten Lieferketten sowie niedrigeren Preispunkten, die Massenmarktkäufer ansprechen. Diese Dominanz ist auf gut etablierte Lieferketten zurückzuführen, die eine konsistente Produktverfügbarkeit und Kostenvorteile für Hersteller und Händler gewährleisten. Konventionelle Formulierungen bleiben aufgrund ihrer bewährten Wirksamkeit, Stabilität und Skalierbarkeit attraktiv, insbesondere bei preissensiblen Verbrauchern in Massenmarktsegmenten, in denen Erschwinglichkeit und Zuverlässigkeit entscheidend sind. Der E-Commerce verschärft die Spaltung, wobei preissensible Käufer auf Marktplätzen nach Rabatten suchen und werteorientierte Käufer Markenseiten für zertifizierte, filterbare Optionen bevorzugen, wodurch der Informationsvorsprung des traditionellen Einzelhandels durch sofortige Inhaltsstoffscans und Kennzeichnungen aufgehoben wird.

Natürliche/biologische Formulierungen führen das Wachstum mit einem CAGR von 8,95 % bis 2031 an und übertreffen den Marktdurchschnitt, da Verbraucher NATRUE-, COSMOS- und USDA-Organic-Zertifizierungen fordern, um Greenwashing zu durchschauen und saubere Aussagen zu verifizieren. Diese Inhaltsstoffe treiben Shampoos, Seren und Cremes an, die auf empfindliche Haut und Kopfhaut zugeschnitten sind, wobei Premium-Preise durch Transparenz und nachhaltige Beschaffung gerechtfertigt werden. Hersteller innovieren mit neuen Formulierungen, übernehmen nachhaltige Verpackungen und erwerben Zertifizierungen, um den Verbraucherpräferenzen gerecht zu werden. Die Kombination aus natürlichen und biologischen Premium-Produkten mit digitalen Marketingstrategien beschleunigt die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten.

Nach Kategorie: Das Premiumsegment treibt das Wertwachstum im Online-Schönheitsbereich voran

Massenmarktprodukte dominieren weiterhin den globalen E-Commerce-Markt für Körperpflegeprodukte mit einem Marktanteil von 71,36 % im Jahr 2025. Die wirtschaftlichen Bedingungen haben die Preissensibilität der Verbraucher verstärkt und eine Verlagerung hin zu wertorientierten Kaufverhaltensweisen ausgelöst, angetrieben durch aggressive Preisgestaltung auf Drittanbieter-Marktplätzen und Aktionen, die in Drogerien und Verbrauchermärkten Volumen über Margen stellen. Estée Lauders Wechsel zu eigenen Plattformen erfasst Erstanbieterdaten für maßgeschneiderte Bundles und schützt Premium-ähnliche Erlebnisse vor der Commoditisierung durch Rabattierung. Gut etablierte Lieferketten, strategische Werbemaßnahmen und eine starke Präsenz auf Online-Marktplätzen stärken die Dominanz von Massenmarktprodukten weltweit weiter.

Das Premium-Segment wird voraussichtlich erheblich wachsen, mit einer jährlichen Wachstumsrate von 7,52 % bis 2031, nahtloser Omnichannel-Lieferung und exklusiven Online-Drops, die das erlebnisorientierte Einkaufserlebnis aufwerten. Diese hochwertigen Angebote gedeihen durch virtuelle Beratungen und KI-gestützten Farbabgleich und fördern eine Exklusivität, die erhöhte Preise inmitten des Aufstiegs des E-Commerce unterstützt. Dieses Wachstum wird durch steigende verfügbare Einkommen, eine zunehmende Nachfrage nach fortschrittlichen Formulierungen und eine wachsende Präferenz für personalisierte Luxuserlebnisse angetrieben. Premium-Marken stärken ihre Marktpräsenz durch technologische Innovationen, strategische Influencer-Partnerschaften und gezielte Online-Produkteinführungen.

Nach Plattformtyp: Wachstum und strategische Bedeutung unternehmenseigener Plattformen

Drittanbieter-Marktplätze werden voraussichtlich den globalen E-Commerce-Markt für Körperpflegeprodukte im Jahr 2025 dominieren und 87,60 % des Plattformanteils ausmachen, angetrieben durch unübertroffenen Traffic, Zahlungsabwicklung und Logistik, die das Volumen für Massenmarken fördern. Glossiers hybrides Vorgehen – die Expansion zu Amazon und Sephora – balanciert Akquisitionsskalierung mit dem Eigenkapital eigener Kanäle, obwohl Commoditisierungsrisiken bestehen bleiben. Verbraucher bevorzugen diese Plattformen wegen ihrer Bequemlichkeit beim Produktvergleich, beim Finden wettbewerbsfähiger Preise und beim Konsolidieren von Einkäufen. Führende Marktplätze wie Amazon, Tmall, Flipkart und Shopee ermöglichen es Kunden, mehrere Marken und Kategorien in einer einzigen Transaktion zu kaufen. Diese Plattformen ziehen Nutzer durch Kundenbewertungen, häufige Aktionen und zuverlässige Versanddienste an.

Unternehmenseigene Plattformen, die zwar einen kleineren Marktanteil halten, werden voraussichtlich mit einem CAGR von 9,21 % bis 2031 wachsen und alle Mitbewerber übertreffen, da Marken Erstanbieterdaten, Margenkontrolle und direkte Kundenbeziehungen nutzen, die Marktplätze nicht bieten können. Mobile Apps mit KI-gestützter Hautdiagnostik und virtuellen Anproben fördern die Kundenbindung und verwandeln Einmalkäufer in Abonnenten, während die Differenzierung vor Preiskämpfen geschützt wird. Dieses Wachstum wird durch die zunehmende Übernahme von Direktvertrieb-an-Verbraucher-Strategien (DTC) vorangetrieben, die das Kundenengagement und die Personalisierung verbessern.

Geografische Analyse

Die Region Asien-Pazifik wird voraussichtlich den Markt mit einem Anteil von 42,10 % bis 2025 dominieren und bis 2031 mit einem robusten CAGR von 9,88 % wachsen. Dieses Wachstum wird durch die rasche Entwicklung der digitalen Einzelhandelslandschaft Chinas und Indiens Unified Payments Interface (UPI) angetrieben, das im Jahr 2025 über 100 Milliarden Transaktionen verarbeitete und Plattformen wie Nykaa ermöglichte, in Städte der zweiten und dritten Kategorie zu expandieren. Mobile-First-Super-Apps und Datenlokalisierungsvorschriften stärken die Führungsposition der Region weiter. Südostasien entwickelt sich zu einem wichtigen Schönheits-E-Commerce-Markt, angetrieben durch eine wachsende Mittelschicht und Fortschritte in der Internetinfrastruktur. Die Dominanz der Region wird durch das Mobile-First-Verbraucherverhalten und Super-App-Ökosysteme untermauert, die Schönheit mit verwandten Dienstleistungen integrieren. Plattformen wie Alibaba und Shopee spielen eine entscheidende Rolle bei der Bereitstellung von Marktzugang für Entwicklungsgebiete.

Nordamerika bleibt ein führender Akteur im E-Commerce-Markt für Körperpflegeprodukte und zeigt trotz politischer und marktbezogener Herausforderungen ein stetiges Wachstum, was seine Reife und Sättigung in städtischen Zentren widerspiegelt. Die Region profitiert von gut etablierten Logistiknetzwerken, hoher Kreditkartendurchdringung und zunehmendem Wettbewerb durch Direktvertrieb-an-Verbraucher-Marken, die traditionelle Einzelhandelskanäle umgehen. Das Wachstum wird weiter durch hohe verfügbare Einkommen, etablierte Körperpflegeroutinen, Same-Day-Delivery-Optionen, Treueprogramme und einen wachsenden Fokus auf dermatologische und Haarpflegebedürfnisse der Verbraucher unterstützt.

Europäische Märkte behalten eine bedeutende Position im Online-Schönheitshandel, angetrieben durch ein gesteigertes Umweltbewusstsein. Laut IfD-Allensbach-Daten erklärten 21,91 Millionen deutschsprachige Verbraucher im Jahr 2024 ihre Bereitschaft, die Ausgaben für umweltverträgliche Produkte zu erhöhen. Während die DSGVO-Compliance-Anforderungen höhere Betriebskosten verursachen, schaffen sie auch einen Wettbewerbsvorteil für Marken, die in datenschutzwahrende Personalisierungstechnologien investieren. Unterdessen bleiben der Nahe Osten und Afrika kleinere Mrkte, eingeschränkt durch fragmentierte Logistik und eine geringere E-Commerce-Akzeptanz. Die Länder des Golfkooperationsrats verzeichnen jedoch ein rasantes Wachstum, unterstützt durch eine hohe Smartphone-Durchdringung und staatlich geführte Initiativen zur digitalen Transformation.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei wichtige Akteure wie L'Oréal S.A., Procter & Gamble Company, Unilever PLC, Colgate-Palmolive Company und Natura & Co Holding SA bedeutende Marktanteile halten. Diese Unternehmen nutzen globale Lieferketten, Omnichannel-Distribution und vielfältige Markenportfolios, die von Massen- bis zu Premiumsegmenten reichen. Unterdessen nutzen Direct-to-Consumer-Neueinsteiger Nischenpositionierung, Influencer-Netzwerke und Erstanbieterdaten, um jüngere Zielgruppen mit niedrigeren Kundenakquisitionskosten anzusprechen. Diese Unternehmen stärken ihre Positionen weiterhin durch Innovation und strategische Akquisitionen.

Die Übernahme von Technologien definiert zunehmend den Wettbewerbsvorteil, wobei führende Unternehmen in Mobile-First-Erlebnisse, datenschutzwahrende Personalisierung und Lieferkettentransparenz investieren, um eine schnelle Nachversorgung zu ermöglichen und Fehlbestände zu minimieren. So hat L'Oréal beispielsweise den Light Straight + Multi-Styler und eine LED-Gesichtsmaske mit patentierter Infrarotlichttechnologie eingeführt. Marken, die diese Fähigkeiten nicht integrieren, riskieren eine Commoditisierung auf Drittanbieter-Marktplätzen, wo der Preiswettbewerb Margen und Kundenloyalität erodiert. Diese Entwicklungen verdeutlichen, wie traditionelle Unternehmen strategische Partnerschaften eingehen, um digitale Fähigkeiten zu stärken.

Die Wettbewerbslandschaft entwickelt sich weiter, da neue Marktteilnehmer digitale Geschäftsmodelle übernehmen, Social-Media-Vertriebskanäle nutzen und mit Content-Erstellern zusammenarbeiten. Diese Unternehmen stören konventionelle Vertriebsnetzwerke, indem sie Direct-to-Consumer-Kanäle entwickeln und Kundendatenanalysen nutzen, um ihre Marktpräsenz zu stärken. Chancen entstehen in unterversorgten Segmenten wie der Herrenpflege, wo Abonnementmodelle im Vergleich zur Damenkosmetik noch wenig verbreitet sind, und in der Mundpflege mit natürlichen Formulierungen, wo Zertifizierungsrahmen hinter denen in der Haut- und Haarpflege zurückbleiben. Zu den aufkommenden Disruptoren gehören Anpassungsplattformen wie Prose und Function of Beauty, die algorithmische Formulierung nutzen, um traditionelle Produktentwicklungszyklen zu umgehen, sowie blockchain-authentifizierte Luxusmarken, die Fälschungsbedenken durch serialisierte digitale Zertifikate begegnen.

Führende Unternehmen im E-Commerce-Markt für Körperpflegeprodukte

L'Oréal S.A.

Procter & Gamble Company

Unilever PLC

Estée Lauder Companies Inc.

Natura & Co Holding SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: L'Oréal S.A. stellte auf der CES 2026 den Light Straight + Multi-Styler und eine LED-Gesichtsmaske mit patentierter Infrarottechnologie und Lichtmodul vor, um Haar- und Hautergebnisse zu verbessern.

- Dezember 2025: The Estée Lauder Companies und Jo Malone London stellen einen KI-gestützten Duftberater vor, der mit der KI von Google Cloud entwickelt wurde. Er nutzt fortschrittliche künstliche Intelligenz, um das Beratungserlebnis im Geschäft digital nachzubilden. Dieser Duftberater ist auf JoMalone.com verfügbar.

- Mai 2025: CHANEL führte seine Duft- und Schönheitsprodukte auf Nykaa ein und machte sie über Nykaa's App, Website und ausgewählte Nykaa Luxe-Filialen in ganz Indien verfügbar. Die Marke unterhält einen eigenen Bereich auf Nykaa's Plattform, auf dem Kunden ihr Produktsortiment erkunden und kaufen können.

- Februar 2025: Suave Brands Company erweiterte seine Schönheitsproduktlinie durch die Einführung von 34 neuen Artikeln. Das Unternehmen hält an seinem Fokus fest, hochwertige Produkte zu erschwinglichen Preisen anzubieten und Premium-Leistung bei alltäglichen Körperpflegeprodukten zu liefern. Suave-Produkte werden über ein Netzwerk von über 60.000 Einzelhandelsstandorten in den Vereinigten Staaten und über Amazon vertrieben.

Umfang des globalen Berichts zum E-Commerce-Markt für Körperpflegeprodukte

Der E-Commerce-Markt für Körperpflegeprodukte umfasst den Online-Verkauf von Schönheits- und Körperpflegeprodukten. Er bietet Verbrauchern den Komfort des Online-Einkaufs von zu Hause aus.

Der E-Commerce-Markt für Körperpflegeprodukte ist nach Produkttyp, Inhaltsstoffen, Kategorie, Plattformtyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Hautpflege, Haarpflege, Bad und Dusche, Deodorants und Antitranspirantien, Mundpflege, Herrenpflegeprodukte, Sonnenpflegeprodukte sowie Parfüms & Düfte unterteilt. Nach Inhaltsstoffen ist der Markt in konventionell und natürlich/biologisch segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Plattformtyp ist der Markt in Drittanbieter-Marktplätze und unternehmenseigene Plattform segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Haarpflege | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige | |

| Hautpflege | Gesichtspflegeprodukte |

| Körperpflegeprodukte | |

| Lippen- und Nagelpflegeprodukte | |

| Bad und Dusche | Duschgele |

| Seifen | |

| Sonstige | |

| Mundpflege | Zahnbürste |

| Zahnpasta | |

| Mundwasser und Spülungen | |

| Sonstige | |

| Herrenpflegeprodukte | |

| Sonnenpflegeprodukte | |

| Deodorants und Antitranspirantien | |

| Parfüms und Düfte |

| Konventionell |

| Natürlich/Biologisch |

| Massenmarkt |

| Premium |

| Drittanbieter-Marktplatz |

| Unternehmenseigene Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Haarpflege | Shampoo |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstylingprodukte | ||

| Sonstige | ||

| Hautpflege | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippen- und Nagelpflegeprodukte | ||

| Bad und Dusche | Duschgele | |

| Seifen | ||

| Sonstige | ||

| Mundpflege | Zahnbürste | |

| Zahnpasta | ||

| Mundwasser und Spülungen | ||

| Sonstige | ||

| Herrenpflegeprodukte | ||

| Sonnenpflegeprodukte | ||

| Deodorants und Antitranspirantien | ||

| Parfüms und Düfte | ||

| Nach Inhaltsstoffen | Konventionell | |

| Natürlich/Biologisch | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Plattformtyp | Drittanbieter-Marktplatz | |

| Unternehmenseigene Plattform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Commerce-Markt für Körperpflegeprodukte derzeit?

Der Markt wurde im Jahr 2026 auf USD 138,91 Milliarden bewertet und wird bis 2031 voraussichtlich USD 189,36 Milliarden erreichen.

Welche Produktkategorie führt den Online-Schönheitsverkauf an?

Hautpflege hält die Spitzenposition mit einem Umsatzanteil von 41,52 %, angetrieben durch Trends zur präventiven Gesundheitspflege.

Welche Region trägt derzeit den größten Anteil am globalen digitalen Schönheitsumsatz?

Asien-Pazifik lieferte im Jahr 2025 42,10 % des weltweiten Umsatzes, gestärkt durch Live-Streaming-Commerce und sofortige Zahlungssysteme.

Wie wichtig sind Drittanbieter-Marktplätze?

Marktplätze machen 87,60 % des Gesamtwerts aus, aber markeneigene Websites expandieren schneller, da Unternehmen die Datenkontrolle anstreben.

Seite zuletzt aktualisiert am: