Marktgröße und Marktanteil für mobile Zusammenarbeit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

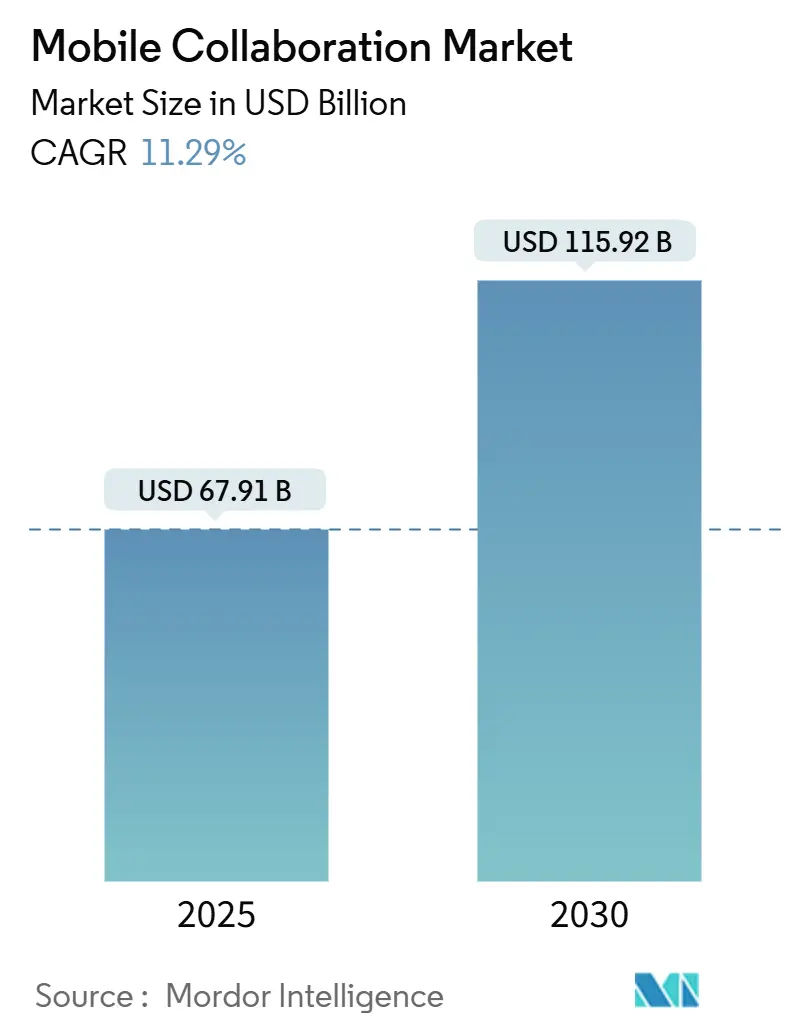

| Marktgröße (2025) | 67.91 Milliarden US-Dollar |

| Marktgröße (2030) | 115.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.29% CAGR |

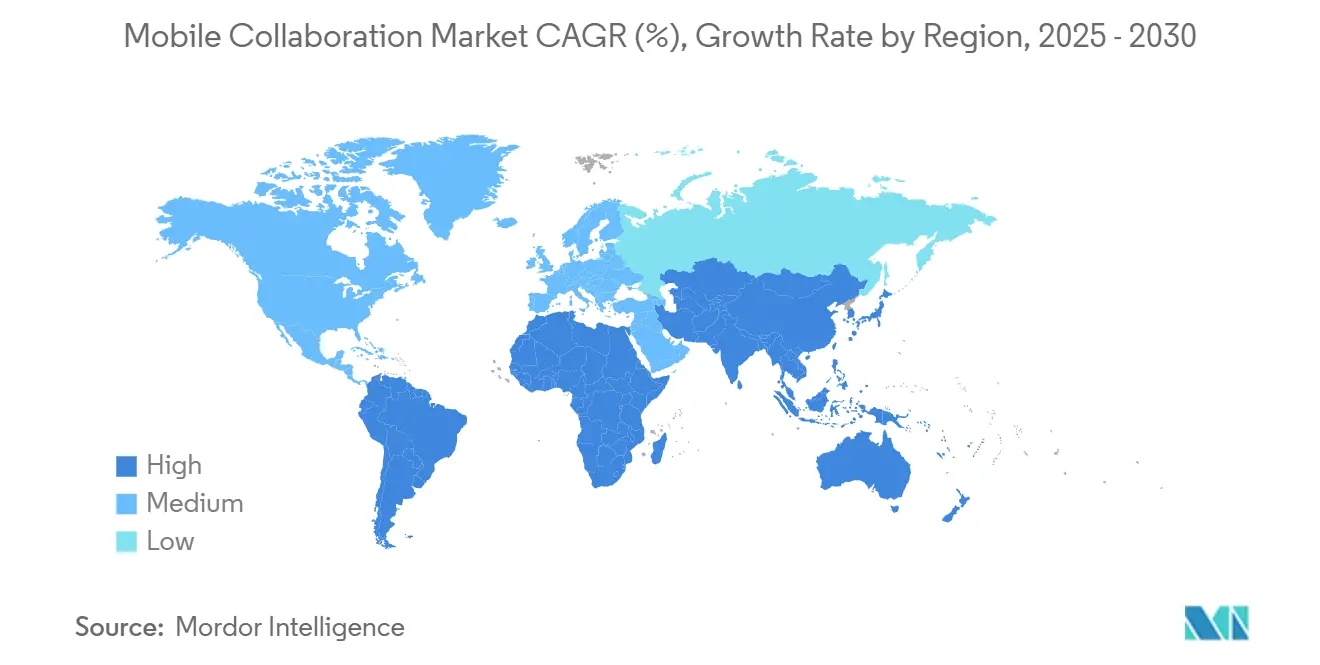

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

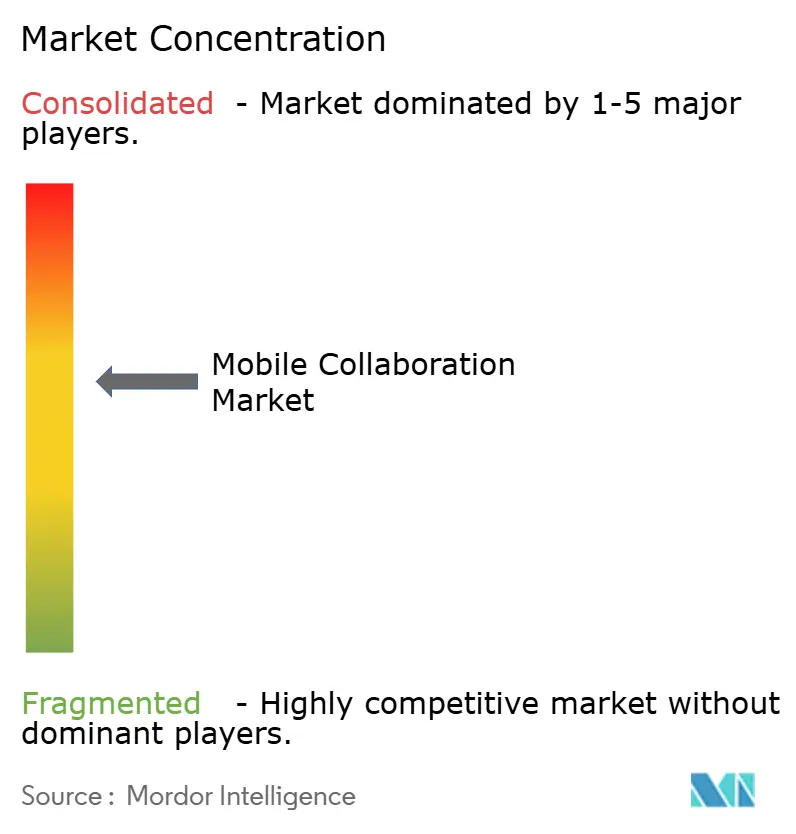

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zusammenarbeit von Mordor Intelligence

Die Marktgröße für mobile Zusammenarbeit beläuft sich im Jahr 2025 auf 67,91 Milliarden USD und wird voraussichtlich bis 2030 auf 115,92 Milliarden USD anwachsen, was einer CAGR von 11,29 % während des Prognosezeitraums entspricht. Die Verdichtung von 5G-Netzen, staatliche KI-Mandate, die sensible Daten auf persönlichen Geräten halten, sowie Zero-Trust-Sicherheitsrahmen sind wesentliche Wachstumskatalysatoren. Unternehmen ersetzen desktopzentrierte Arbeitsabläufe durch Mobile-First-Architekturen, während Hyperscaler Chat, Video und Dateifreigabe direkt in Arbeitsplatz-Suiten bündeln und damit eigenständige Anbieter unter Druck setzen. No-Code-Workflow-Builder senken IT-Hürden für kleine und mittlere Unternehmen (KMU), und branchenspezifische Lösungen erweitern die adressierbare Nachfrage in regulierten Bereichen wie dem Gesundheitswesen und Finanzdienstleistungen. Die Wettbewerbsintensität steigt, da Anbieter generative KI-Funktionen einbetten, die Besprechungsnotizen, Übersetzungen und Aufgabenzuweisungen automatisieren und so selbst in reifen Lösungskategorien neue Differenzierungsmerkmale schaffen. Fragmentierte Datenschutzgesetze, anhaltende Bedrohungen für mobile Endpunkte und hohe Migrationskosten bleiben Einschränkungen, doch ihr kombinierter Bremseffekt wird durch Neuinstallationen in aufstrebenden Volkswirtschaften und digitale Transformationsprogramme für KMU mehr als ausgeglichen.

Wichtigste Erkenntnisse des Berichts

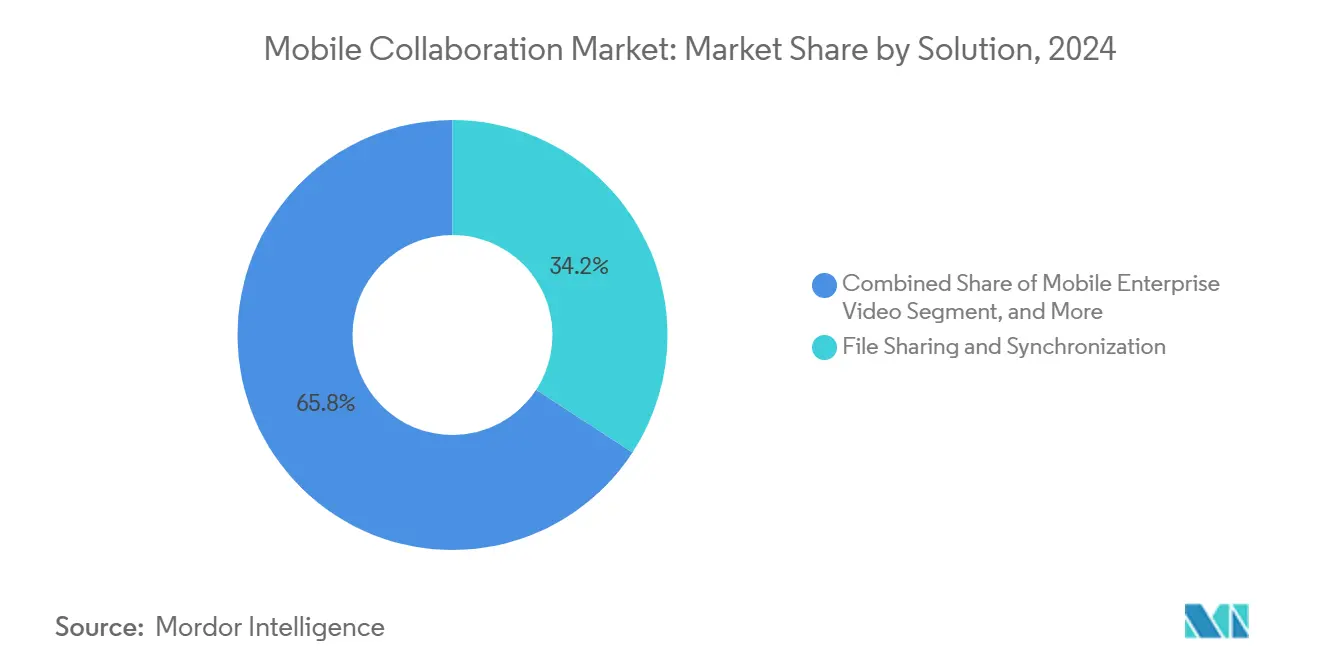

- Nach Lösung führte Dateifreigabe und -synchronisierung mit einem Umsatzanteil von 34,21 % im Jahr 2024; Mobile Enterprise Video wird voraussichtlich bis 2030 mit einer CAGR von 11,46 % wachsen.

- Nach Dienst erfassten Managed Services im Jahr 2024 einen Umsatzanteil von 46,32 %, während Schulungs- und Supportdienste mit einer prognostizierten CAGR von 12,87 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Bereitstellungsmodus entfiel auf die Cloud-Bereitstellung im Jahr 2024 ein Anteil von 73,51 % an der Marktgröße für mobile Zusammenarbeit, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 13,53 % wächst.

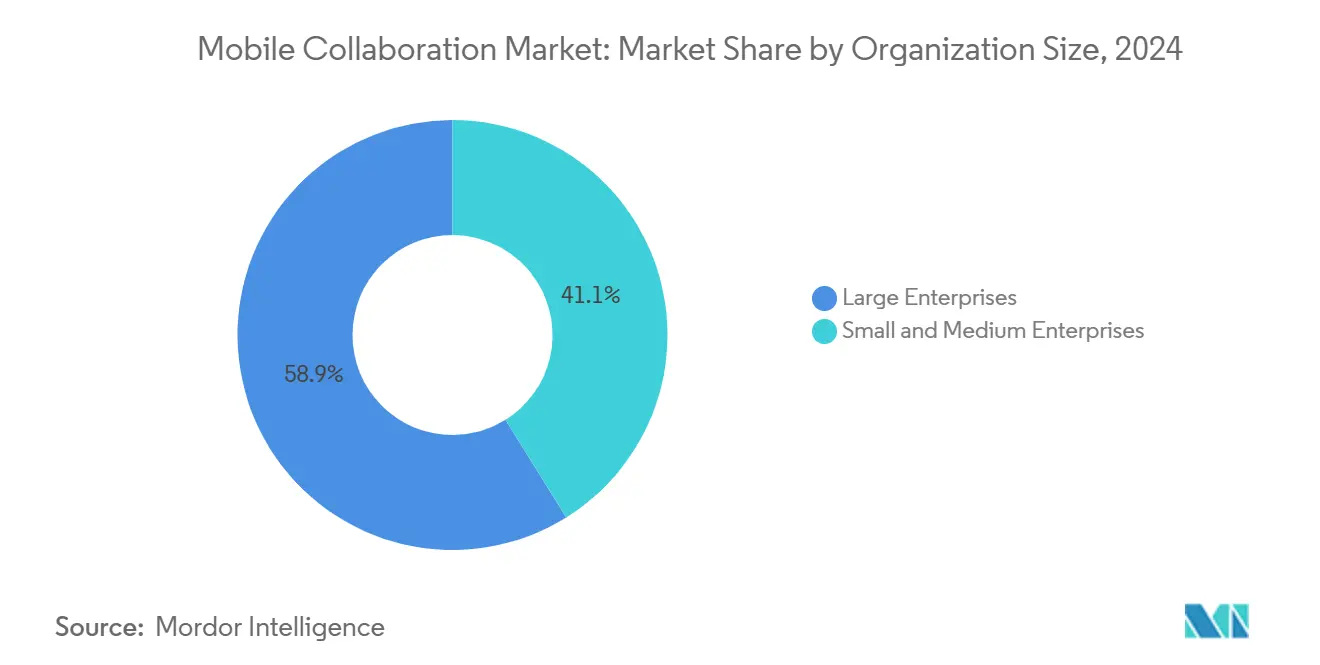

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 58,87 % der Ausgaben, während KMU voraussichtlich bis 2030 mit einer CAGR von 13,12 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Informationstechnologie und Telekommunikation 21,32 % des Umsatzes im Jahr 2024, während das Gesundheitswesen bis 2030 mit einer CAGR von 12,78 % wachsen soll.

- Nach Geografie erzielte Nordamerika 38,58 % des Umsatzes im Jahr 2024; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,42 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für mobile Zusammenarbeit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-fähigen Mobilgeräten | +2.1% | Global, frühe Dichte in Südkorea, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Anstieg von Fernarbeit und hybriden Arbeitsrichtlinien | +2.4% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gesteuerter Zusammenarbeit | +1.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud-nativen Suiten | +1.7% | Global, beschleunigt bei KMU im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Bedarf an Echtzeit-Datenaustausch | +1.5% | Global, kritisch in Gesundheitswesen, Fertigung, Energie und Versorgung | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Enterprise Mobility Managements | +1.3% | Nordamerika und Europa, aufkommend im Nahen Osten und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-fähigen Mobilgeräten

Die globalen 5G-Abonnements erreichten im Jahr 2024 1,9 Milliarden und könnten bis 2030 5,6 Milliarden übersteigen, was die Latenzerwartungen für mobile Zusammenarbeit senkt. Hin- und Rücklaufzeiten von unter 20 Millisekunden ermöglichen die Echtzeit-Co-Bearbeitung von CAD-Zeichnungen und gleichzeitige 4K-Videostreams auf Handheld-Geräten. Südkorea verzeichnete im Jahr 2024 einen Anstieg von 140 % bei privaten 5G-Unternehmensnetzwerken, angetrieben von Herstellern, die Arbeitsanweisungen mit erweiterter Realität in Montagelinien einbetten. Anbieter von Zusammenarbeitslösungen überarbeiten ihre Architekturen für die Edge-Verarbeitung, die auf dem Gerät oder an Mobilfunkmasten läuft, und reduzieren so die Backbone-Bandbreitenausgaben bei gleichzeitiger Verbesserung der Reaktionsfähigkeit. Schwellenmärkte weisen eine Adoptionslücke von drei bis vier Jahren auf, was ein zweistufiges Ökosystem schafft, in dem Premium-Funktionen für KMU, die auf 4G-Netze angewiesen sind, unzugänglich bleiben.

Anstieg von Fernarbeit und hybriden Arbeitsrichtlinien

Hybride Arbeitsrichtlinien dominieren nun die Betriebsmodelle, da 58 % der befragten Unternehmen zwei oder drei Bürotage pro Woche vorschreiben. Diese Regelung fördert die Nachfrage nach asynchronen Tools, die Teams in New York, London und Singapur ohne überlappende Zeitzonen unterstützen. Kanäle, die menschliche Nutzer und automatisierte Workflow-Bots kombinieren, liefern 34 % mehr Nachrichten als rein menschliche Kanäle, was zeigt, dass KI-Agenten routinemäßige Aktualisierungen und Genehmigungen übernehmen. Ältere Videoplattformen, die für geplante Meetings optimiert sind, verlieren gegenüber spontanen Tap-to-Talk-Sitzungen an Beliebtheit, was Microsoft dazu veranlasste, Teams Connect einzuführen, das es externen Gästen ermöglicht, gemeinsamen Kanälen beizutreten, ohne den Mandanten zu wechseln. Unterschiedliche Arbeitsvorschriften, wie das französische Recht auf Nichterreichbarkeit, erfordern geofenced Benachrichtigungen und erhöhen die Komplexität für multinationale Bereitstellungen.

Integration von KI-gesteuerten Zusammenarbeitsfunktionen

Generative KI hat sich von Pilot-Chatbots zu unverzichtbarer Workflow-Automatisierung entwickelt. Copilot für Teams erzielte neun Monate nach der Markteinführung einen annualisierten Umsatz von 1,2 Milliarden USD. Stanford-Forscher stellten fest, dass KI-generierte Zusammenfassungen die administrativen Aufgaben nach Meetings für 800 Wissensarbeiter um 40 % reduzieren. Googles Duet AI führte eine Echtzeit-Übersetzung in 18 Sprachen während Meetings ein und unterstützt damit mehrsprachige Teams in der Europäischen Union. Haftungsbedenken bestehen weiterhin, da KI-Zusammenfassungen Aussagen möglicherweise falsch zuordnen, was Rechtsteams dazu veranlasst, eine menschliche Validierung zu fordern. Die vertikale Anpassung gewinnt an Bedeutung, da ServiceNow Claude in IT-Service-Workflows einbettet und zeigt, dass domänenspezifische Sprachmodelle allgemeine Modelle in der Genauigkeit übertreffen.

Zunehmende Einführung von Cloud-nativen Zusammenarbeits-Suiten

Cloud-Bereitstellungen hielten im Jahr 2024 einen Umsatzanteil von 73,51 % und werden voraussichtlich bis 2030 mit einer CAGR von 13,53 % wachsen. On-Premise-Nachzügler in Finanz- und Verteidigungsbereichen schrumpfen, da Anbieter hybride Gateways hinzufügen, die sensible Daten lokal halten, während routinemäßiger Datenverkehr in die Cloud geleitet wird. Box Shield war für 28 % der Netto-Neuabschlüsse mit Unternehmenskunden verantwortlich, indem es automatisch anomale Dateifreigabemuster kennzeichnete, was bestätigt, dass Sicherheit die Differenzierung innerhalb der standardisierten Dateisynchronisierung vorantreibt. Abonnementpreise demokratisieren unternehmenstaugliche Funktionen für KMU, und Compliance-Audits wie SOC 2 Typ II sind zu Mindestanforderungen für den Markteintritt geworden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich der Sicherheit mobiler Daten | -1.8% | Global, akut in Europa unter der DSGVO und in den USA unter staatlichen Datenschutzgesetzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzwerkzuverlässigkeit in aufstrebenden Volkswirtschaften | -1.4% | Ländliche Regionen in Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische Compliance-Anforderungen | -1.1% | Global, am komplexesten zwischen der EU, China und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten bei der Migration von Legacy-Systemen | -0.9% | Großunternehmen in Nordamerika und Europa, insbesondere in den Bereichen Banken, Finanzdienstleistungen und Versicherungen sowie Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich der Sicherheit und des Datenschutzes mobiler Daten

Mobilgeräte waren im Jahr 2024 für 39 % der Datenschutzverletzungen verantwortlich, gegenüber 31 % im Jahr 2023. Bring-your-own-device-Richtlinien vergrößern die Angriffsfläche, da auf privaten Telefonen selten dieselben Endpunkterkennungsagenten wie auf Unternehmens-Laptops laufen. Zero-Trust-Rahmen erzwingen eine kontinuierliche Authentifizierung, doch nur 22 % der Unternehmen erstrecken Gerätezustandsprüfungen auf Auftragnehmertelefone. DSGVO-Strafen von bis zu 4 % des globalen Umsatzes zwingen Anbieter zur Einführung von Ende-zu-Ende-Verschlüsselung und regionalen Datenspeichern. Diese Anforderungen erhöhen die Komplexität und können die Latenz erhöhen, wenn das Daten-Sharding mehrere Rechtsgebiete umfasst.

Begrenzte Netzwerkzuverlässigkeit in aufstrebenden Volkswirtschaften

Ländliche Gebiete in Afrika, Südasien und Lateinamerika weisen immer noch durchschnittliche mobile Download-Geschwindigkeiten von unter 10 Mbit/s auf. Die Internationale Fernmeldeunion berichtet, dass 2,6 Milliarden Menschen offline bleiben, sodass die Echtzeit-Zusammenarbeit auf reine Audioanrufe oder asynchrone Threads degradiert. Offline-First-Architekturen ermöglichen lokales Caching, verursachen jedoch Versionskonflikte, wenn mehrere Benutzer Inhalte während Ausfällen bearbeiten. Das daraus resultierende zweistufige Ökosystem zwingt globale Teams dazu, sich am am wenigsten vernetzten Mitglied zu orientieren, was häufig zur Rückkehr zu E-Mail-Anhängen und dem Verlust von Echtzeit-Vorteilen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Visuelle Kommunikation überholt Dateisynchronisierung

Mobile Enterprise Video weist mit einer CAGR von 11,46 % das höchste prognostizierte Wachstum auf, was die steigende Nachfrage nach virtueller Diagnostik, Außendienstberatung und Echtzeit-Audits widerspiegelt. Dateifreigabe und -synchronisierung führte den Marktanteil für mobile Zusammenarbeit mit 34,21 % im Jahr 2024 an und unterstreicht damit seine Reife innerhalb des Marktes für mobile Zusammenarbeit. KI-gestützte Suche, die Dateien nach Kontext kennzeichnet, erhöht die Auffindbarkeit und verlängert die Relevanz für dateizentrierte Plattformen. Portale und Intranet-Plattformen fungieren als einzelne Einstiegspunkte für Personal, IT und Nachrichten und werden von Großunternehmen bevorzugt, die komplexe Ökosysteme betreiben. Unternehmens-Social-Networks kämpfen um Akzeptanz jenseits von Nischenforen, da E-Mail und Chat fest verankert bleiben. Unified Messaging und Conferencing-Suiten fusionieren Chat, Video und Telefonie, um die Tool-Proliferation einzudämmen, während Projekt- und Aufgabenverwaltungslösungen eng mit Slack und Teams integriert sind, um Daten in Ausführungsmomenten zu erfassen. Ciscos Webex Hologram demonstriert, wie immersive 3D-Präsenz Premium-Preise für Design-Reviews und hochkarätige Verhandlungen rechtfertigen kann.

Segmente der zweiten Ebene spalten sich entlang von Branchenlinien auf. Zoom für das Gesundheitswesen bündelt HIPAA-konforme virtuelle Wartezimmer und E-Rezept-Abläufe und adressiert medizinspezifische Vorschriften. Ähnliche vertikale Angebote entstehen in den Bereichen Finanzen und Energie, wo Compliance-Zertifizierungen und Workflow-Konnektoren die Funktionsparität übertrumpfen. Der Lösungsmix spiegelt daher sowohl horizontale Standardisierung als auch vertikale Spezialisierung wider – ein Muster, das den Wettbewerb beschleunigt, aber auch die gesamte adressierbare Nachfrage innerhalb des Marktes für mobile Zusammenarbeit erweitert.

Nach Diensten: Schulungsnachfrage steigt infolge der KI-Einführung

Managed Services hielten im Jahr 2024 einen Umsatzanteil von 46,32 %, doch Schulungs- und Supportdienste werden bis 2030 mit einer CAGR von 12,87 % wachsen, da Unternehmen KI-Copiloten nutzen möchten. Kontinuierliche Funktionsveröffentlichungen machen jährliche Schulungen obsolet und veranlassen Anbieter, rollenbasierte Weiterbildung anzubieten, die an Zertifizierungspfade geknüpft ist. Die Partnerschaft von ServiceNow mit Udemy ist ein Beispiel dafür, wie Anbieter Bildung neben Software monetarisieren. Managed-Service-Partner entwickeln sich von der Ticketlösung zur proaktiven Optimierung und nutzen Telemetrie, um ungenutzte Funktionen aufzudecken, die bei Aktivierung die Produktivität verbessern. Professional Services, die Anpassung und Integration abdecken, bleiben bei Migrationen von On-Premise- zu Cloud-Plattformen entscheidend, insbesondere in regulierten Sektoren, in denen das Identitätsmanagement komplex ist.

Ergebnisbasierte Verträge entstehen, bei denen Systemintegratoren Produktivitätssteigerungen garantieren oder Gebühren erstatten, was die Anreize zwischen Anbieter und Kunde angleicht. Unternehmen betrachten Servicepartner daher als strategische Berater und nicht als Kostenstellen, was das Wachstum in der Branche für mobile Zusammenarbeit verstärkt. Da KI-Funktionen in jedes Modul eindringen, vergrößern sich die Qualifikationslücken und sorgen für eine anhaltende Nachfrage nach Schulungen über den Prognosehorizont hinaus.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2024 73,51 % des Marktanteils für mobile Zusammenarbeit und werden bis 2030 mit einer CAGR von 13,53 % wachsen, was die säkulare Abkehr von kapitalintensiven On-Premise-Modellen bestätigt. Zero-Trust-Sicherheit und Compliance-Zertifizierungen wie FedRAMP und C5 neutralisieren frühere Einwände gegen Multi-Tenant-Risiken. Hybrid-Cloud-Gateways ermöglichen es, sensible Workloads vor Ort zu halten und gleichzeitig elastische Rechenkapazität für Routineaufgaben zu nutzen, wodurch Latenzlücken reduziert werden, die früher On-Premise begünstigten. Edge-Knoten an Basisstationen verwischen die Grenzen, indem sie die Rechenkapazität näher an die Nutzer bringen, sodass latenzempfindliche Sektoren wie Handelsräume Cloud-Architekturen ohne Leistungseinbußen nutzen können. On-Premise-Bereitstellungen werden im Verteidigungs- und ausgewählten Finanzbereich bestehen bleiben, stellen jedoch bis 2030 einen schrumpfenden Anteil an der Marktgröße für mobile Zusammenarbeit dar.

Abonnementpreise senken die Einstiegshürden für KMU, denen dediziertes IT-Personal fehlt. Anbieter bündeln häufig Analysen, KI-Add-ons und Sicherheits-Upgrades in Abonnement-Stufen, sodass Kunden Funktionen entsprechend ihren Bedürfnissen skalieren können. Infolgedessen steigt der Lifetime-Wert pro Nutzer, auch wenn die Basispreise stabil bleiben. Dieses Monetarisierungsmodell steigert den Cloud-Umsatz und schützt vor Abwanderung, was die zentrale Stellung des Cloud-Segments innerhalb des Marktes für mobile Zusammenarbeit stärkt.

Nach Unternehmensgröße: KMU treiben Wachstum an, da No-Code-Tools den Zugang demokratisieren

Großunternehmen dominierten im Jahr 2024 mit 58,87 % der Ausgaben, doch die KMU-Ausgaben werden mit einer CAGR von 13,12 % wachsen, doppelt so schnell wie ihre größeren Pendants. No-Code-Builder und vorkonfigurierte Vorlagen ermöglichen es kleineren Unternehmen, Genehmigungen und Content-Routing ohne teure Integratoren zu automatisieren. Freemium-Stufen beschleunigen die Einführung, und die Konvertierung zu Premium-Angeboten erfolgt typischerweise innerhalb von 90 Tagen, wenn ein greifbarer ROI entsteht. Monday.com meldete einen Anstieg des durchschnittlichen Umsatzes pro KMU-Nutzer um 18 % nach der Einführung der KI-basierten Zeitplanoptimierung. Großunternehmen behalten höhere absolute Budgets bei, da sie Zusammenarbeit mit ERP- und CRM-Schichten integrieren, doch Sättigung begrenzt das inkrementelle Wachstum. Eine Konsolidierung wird sich voraussichtlich vertiefen, da globale Rollouts regionale Pilotprojekte in Einzelanbietervereinbarungen zusammenführen.

KMU bevorzugen Anbieter, die transparente Preisgestaltung und schnelles Onboarding bieten. Hohes Abwanderungsrisiko erfordert kontinuierliche Produktinnovationen wie eingebettete E-Signaturen und universelle Suche. Umgekehrt binden sich Großunternehmen an mehrjährige Lizenzen, die Zusammenarbeit mit Produktivitäts-Suiten bündeln, was etablierte Anbieter schützt. Diese Zwei-Tempo-Dynamik veranlasst Anbieter, Roadmaps zu segmentieren, wobei die Benutzerfreundlichkeit auf Verbraucherniveau für KMU erhalten bleibt, während Governance-Kontrollen für große Konten hinzugefügt werden.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an, da Telemedizin Zusammenarbeit einbettet

Informationstechnologie und Telekommunikation führten die Ausgaben im Jahr 2024 mit 21,32 % an, was die frühe Einführungsreife widerspiegelt. Das Gesundheitswesen wird jedoch bis 2030 eine CAGR von 12,78 % verzeichnen, da Interoperabilitätsmandate für elektronische Gesundheitsakten Zusammenarbeitswerkzeuge in klinische Arbeitsabläufe einbetten. Telemedizinische Besuche sind auf Echtzeit-Video, sichere Nachrichtenübermittlung und integrierte Diagnostik angewiesen, was die Nachfrage nach HIPAA-konformen Plattformen antreibt. Die Fertigung setzt Overlays mit erweiterter Realität ein, die es Remote-Experten ermöglichen, Live-Feeds zu kommentieren, was Ausfallzeiten und Reisekosten reduziert. Finanzdienstleistungen integrieren Videoberatungen mit Portfolio-Dashboards und E-Signatur-Abläufen und stärken so hybride Vermögensverwaltungsmodelle. Der Einzelhandel wechselt von Walkie-Talkies zu smartphone-basierter Terminplanung und Bestandsprüfungen, während Energieversorger die Reaktion auf Ausfälle über Echtzeit-Standortfreigabe koordinieren.

Öffentliche Behörden hinken aufgrund von Beschaffungszyklen und strengen Zertifizierungen hinterher, doch die Pandemie-Erfahrung hat den Widerstand gegen Fernarbeit gebrochen und die Einführung in den Bereichen Bildung, öffentliche Sicherheit und Sozialdienste vorangetrieben. Medienunternehmen nutzen Cloud-Zusammenarbeit, um große Videodateien zwischen verteilten Bearbeitungsteams auszutauschen und Versandverzögerungen zu eliminieren. Die vertikale Expansion bestätigt, dass branchenspezifische Compliance und Workflow-Konnektoren die Plattformauswahl innerhalb des Marktes für mobile Zusammenarbeit zunehmend bestimmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 38,58 % des Umsatzes im Markt für mobile Zusammenarbeit, angeführt von den Vereinigten Staaten, wo Technologie-, Gesundheits- und Finanzsektor die Nachfrage dominieren. Kanadas zweisprachige Mandate belohnen Anbieter, die Oberflächen ins Französische lokalisieren, und Mexikos Nearshoring-Trend verbindet Fabriken über mobile Zusammenarbeit mit Design-Hubs. Die Marktreife dämpft das Wachstum, doch KI-Upgrades lösen Erneuerungszyklen aus, da Unternehmen Copilot- und Duet-Funktionen lizenzieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,42 % bis 2030, angetrieben durch Chinas Digitale Seidenstraße, Indiens Anreizprogramme für 5G und Japans Arbeitsreformen. Inländische chinesische Plattformen wie DingTalk gedeihen unter Datenlokalisierungsgesetzen, die ausländische Anbieter einschränken. Indische Startups betonen die Unterstützung regionaler Sprachen und Resilienz bei geringer Bandbreite, während multinationale Unternehmen Teams und Workspace für die globale Integration beibehalten. Japans alternde Belegschaft ist auf KI-Übersetzung und Sprache-zu-Text angewiesen, und Südkorea betreibt modernste 5G- und AR-Pilotprojekte und entwickelt sich so zu einem Innovationstestfeld.

Europa präsentiert eine fragmentierte Landschaft, die durch die DSGVO geprägt ist, die eine Datenspeicherung in der Region erzwingt. Das Vereinigte Königreich, Deutschland und Frankreich machen den größten Teil der Ausgaben aus, angetrieben durch Finanzmarktregulierung wie DORA. Südeuropäische KMU nehmen Cloud-Suiten durch staatliche Subventionen an. Im Nahen Osten bündeln Smart-City-Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten Zusammenarbeit in digitale Dienstleistungsmandate, während Afrika durch Bandbreitenbeschränkungen geprägt ist und Mobile-First-Tools fördert, die für intermittierende Konnektivität optimiert sind. Das Wachstum in Südamerika konzentriert sich auf Brasilien und Argentinien, obwohl Währungsschwankungen die IT-Budgetplanung mit Volatilität belasten.

Wettbewerbslandschaft

Microsoft, Google und Cisco hielten im Jahr 2024 gemeinsam rund 45 % des Umsatzes im Markt für mobile Zusammenarbeit und liefern gebündelte Suiten, die Chat und Video standardisieren, während sie KI-Add-ons monetarisieren. Atlassians Übernahme von Loom für 975 Millionen USD unterstreicht den hohen Stellenwert asynchroner Videofähigkeiten. Nischenmärkte bestehen weiterhin in compliance-intensiven Branchen, wo Zoom für das Gesundheitswesen und Symphony spezialisierte Workflows anbieten. Disruptoren wie Monday.com und Smartsheet gewinnen projektzentrierte Zusammenarbeit, indem sie Aufgabenverwaltung mit Kommunikation verbinden.

Die Patentaktivität nimmt zu; Microsoft sicherte sich Rechte zur Stimmungsanalyse während Anrufen, und Cisco patentierte räumliches 3D-Audio zur Nachbildung von Präsenzakustik. Das EU-Gesetz über digitale Märkte beschleunigt die Interoperabilität und verpflichtet Anbieter, bis 2026 Teams-Nachrichten an Slack-Nutzer zu ermöglichen. Die Konsolidierung setzt sich fort, doch Cloud-native Startups entstehen beständig und erhalten eine gesunde Innovationspipeline innerhalb des Marktes für mobile Zusammenarbeit.

Marktführer im Bereich mobile Zusammenarbeit

Cisco Systems Inc.

Microsoft Corporation

Google LLC

Slack Technologies LLC

Zoom Video Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Microsoft veröffentlichte Copilot für Teams mit GPT-4 und erzielte innerhalb von neun Monaten einen annualisierten Umsatz von 1,2 Milliarden USD.

- Oktober 2024: Atlassian schloss die Übernahme von Loom für 975 Millionen USD ab und fügte Jira und Confluence asynchrone Videofunktionen hinzu.

- September 2024: Zoom führte HIPAA-konformes Zoom für das Gesundheitswesen mit virtuellen Wartezimmern und E-Rezept-Links ein.

- August 2024: Cisco stellte Webex Hologram vor, das 3D-Avatare über AR-Headsets in physische Räume projiziert.

Berichtsumfang des globalen Marktes für mobile Zusammenarbeit

Der Markt für mobile Zusammenarbeit umfasst eine Reihe von Lösungen und Diensten, die Echtzeit-Kommunikation, Informationsaustausch und Teamarbeit auf Mobilgeräten in Unternehmensumgebungen ermöglichen. Er umfasst Lösungen wie Portale und Intranet-Plattformen, Dateifreigabe und -synchronisierung, Mobile Enterprise Video, Unternehmens-Social-Networks, Unified Messaging und Conferencing sowie Projekt- oder Aufgabenverwaltungstools, unterstützt durch Managed Services, Professional Services und Schulungsdienste. Der Markt erstreckt sich auf Cloud- und On-Premise-Bereitstellungsmodelle und bedient Organisationen aller Größen in verschiedenen Branchen, darunter Banken, Finanzdienstleistungen und Versicherungen, öffentlicher Sektor, Gesundheitswesen, Energie und Versorgung, Einzelhandel, IT und Telekommunikation, Reise und Gastgewerbe, Fertigung sowie Medien und Unterhaltung.

Der Bericht über den Markt für mobile Zusammenarbeit ist segmentiert nach Lösung (Portale und Intranet-Plattformen, Dateifreigabe und -synchronisierung, Mobile Enterprise Video, Unternehmens-Social-Network, Unified Messaging und Conferencing, Projekt- und Aufgabenverwaltungstools), Diensten (Managed Services, Professional Services, Schulungs- und Supportdienste), Bereitstellungsmodus (Cloud, On-Premise), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, öffentlicher Sektor, Gesundheitswesen, Energie und Versorgung, Einzelhandel, Informationstechnologie und Telekommunikation, Reise und Gastgewerbe, Fertigung, Medien und Unterhaltung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Portale und Intranet-Plattformen |

| Dateifreigabe und -synchronisierung |

| Mobile Enterprise Video |

| Unternehmens-Social-Network |

| Unified Messaging und Conferencing |

| Projekt- und Aufgabenverwaltungstools |

| Managed Services |

| Professional Services |

| Schulungs- und Supportdienste |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Energie und Versorgung |

| Einzelhandel |

| Informationstechnologie und Telekommunikation |

| Reise und Gastgewerbe |

| Fertigung |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Lösung | Portale und Intranet-Plattformen | ||

| Dateifreigabe und -synchronisierung | |||

| Mobile Enterprise Video | |||

| Unternehmens-Social-Network | |||

| Unified Messaging und Conferencing | |||

| Projekt- und Aufgabenverwaltungstools | |||

| Nach Diensten | Managed Services | ||

| Professional Services | |||

| Schulungs- und Supportdienste | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| Öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Energie und Versorgung | |||

| Einzelhandel | |||

| Informationstechnologie und Telekommunikation | |||

| Reise und Gastgewerbe | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mobile Zusammenarbeit im Jahr 2030 erreichen?

Der Markt für mobile Zusammenarbeit wird voraussichtlich bis 2030 einen Wert von 115,92 Milliarden USD erreichen, gegenüber 67,91 Milliarden USD im Jahr 2025.

Welcher Bereitstellungsmodus wächst bis 2030 am schnellsten?

Die Cloud-Bereitstellung wächst mit einer CAGR von 13,53 %, angetrieben durch Zero-Trust-Sicherheit und Abonnementpreise, die eine schnelle Einführung begünstigen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Das Gesundheitswesen wächst mit einer CAGR von 12,78 %, da Telemedizin und Mandate für elektronische Gesundheitsakten Zusammenarbeit in klinische Arbeitsabläufe einbetten.

Wie wird 5G die Einführung mobiler Zusammenarbeit beeinflussen?

Latenzen von unter 20 Millisekunden und private 5G-Netzwerke ermöglichen Echtzeit-Videodiagnostik und AR-Beratung und beschleunigen die Unternehmenseinführung weltweit.

Welche Region führt beim Umsatz und welche wächst am schnellsten?

Nordamerika führt beim Umsatz mit 38,58 % der Ausgaben im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 12,42 % bis 2030 das schnellste Wachstum verzeichnet.

Was ist das wichtigste Sicherheitsbedenken, das die Einführung hemmt?

Mobile Endpunkte bleiben anfällig für Datenschutzverletzungen, wobei 39 % der Vorfälle im Jahr 2024 auf kompromittierte Geräte zurückzuführen sind, was kostspielige Zero-Trust-Einführungen erfordert.

Seite zuletzt aktualisiert am: