Nordamerika Mobiler Cloud-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

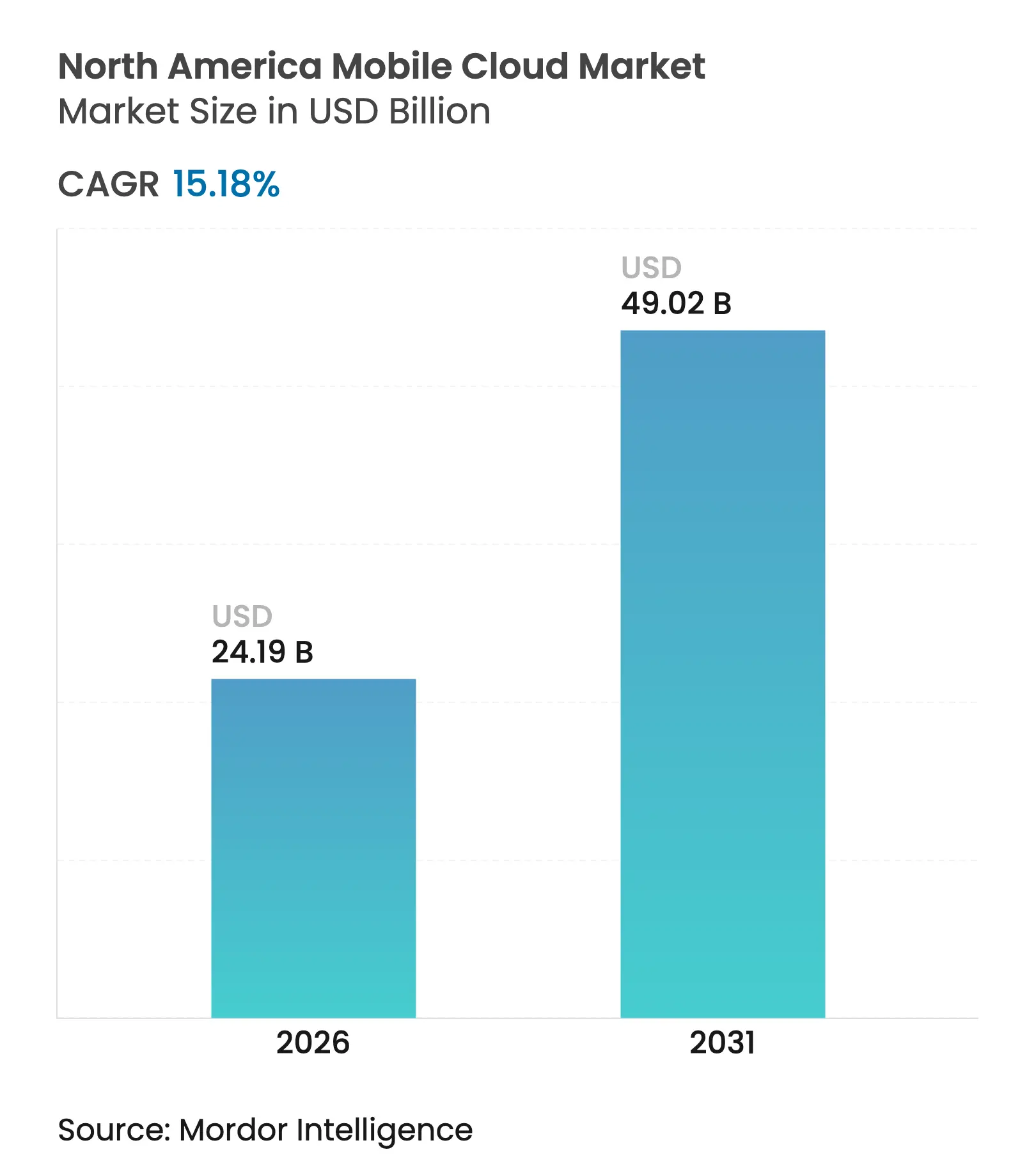

| Marktgröße im Basisjahr (2025) | 21 Milliarden US-Dollar |

| Marktgröße (2026) | 24.19 Milliarden US-Dollar |

| Marktgröße (2031) | 49.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Mobile Cloud-Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen mobilen Cloud-Marktes wurde im Jahr 2025 auf 21 Milliarden USD geschätzt und soll von 24,19 Milliarden USD im Jahr 2026 auf 49,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,18 % im Prognosezeitraum (2026–2031). Edge-fähige 5G-Ausbauten, angeführt durch T-Mobiles landesweiten 5G Advanced-Footprint, haben latenzarmes Computing von zentralen Rechenzentren zu lokalen Mobilfunkstandorten verlagert und neue Einnahmequellen für mobile Workloads erschlossen. Unternehmen priorisieren Cloud-native Netzwerkfunktionen, die generative KI-Inferenz in der Nähe von Teilnehmern verarbeiten, was die Nachfrage nach Container-Orchestrierung und serverlosen Plattformen beschleunigt. Die Verbraucherakzeptanz wird durch eSIM-only-Smartphones und Direkt-zu-Gerät-Satellitenverbindungen katalysiert, die eine permanente Konnektivität in bisher unerreichbare Gebiete bringen. Gleichzeitig beeilen sich Hyperscaler, programmierbare Edge-Zonen zu erweitern, damit Kunden teure Backhaul- und Datenausgangsgebühren vermeiden können. Mobile-spezifische Zero-Trust-Anforderungen sind zwar unerlässlich, verursachen jedoch weiterhin Latenz-Overhead, den Anbieter technisch umgehen müssen.

Wichtigste Erkenntnisse des Berichts

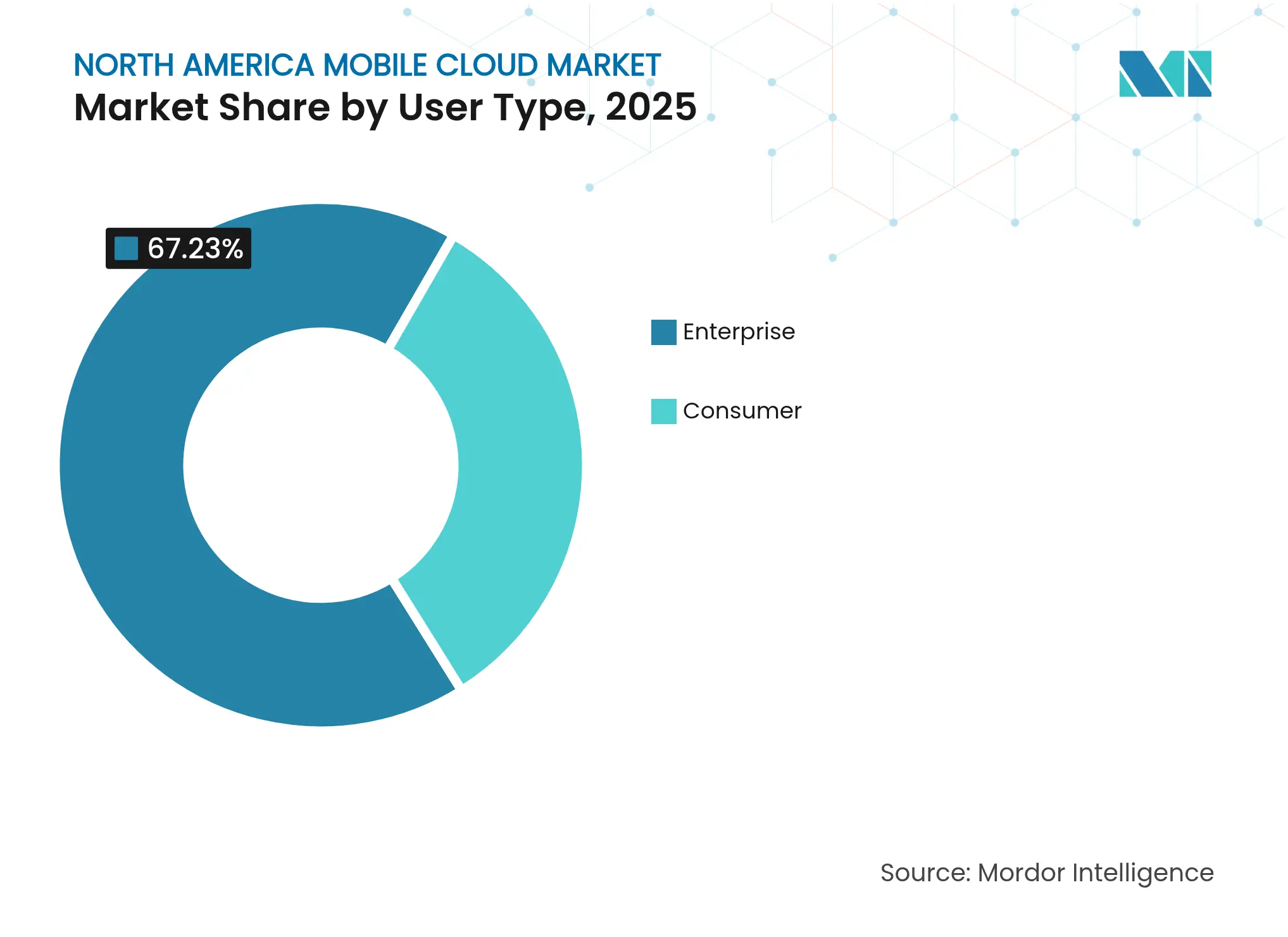

- Nach Benutzertyp führte die Unternehmensnutzung im Jahr 2025 mit einem Umsatzanteil von 67,23 %; das Verbrauchersegment soll bis 2031 mit einer CAGR von 19,08 % wachsen.

- Nach Endnutzerbranche hielten Großunternehmen im Jahr 2025 einen Anteil von 53,68 % am nordamerikanischen mobilen Cloud-Markt, während Einzelnutzer bis 2031 ein CAGR-Wachstum von 20,58 % verzeichnen sollen.

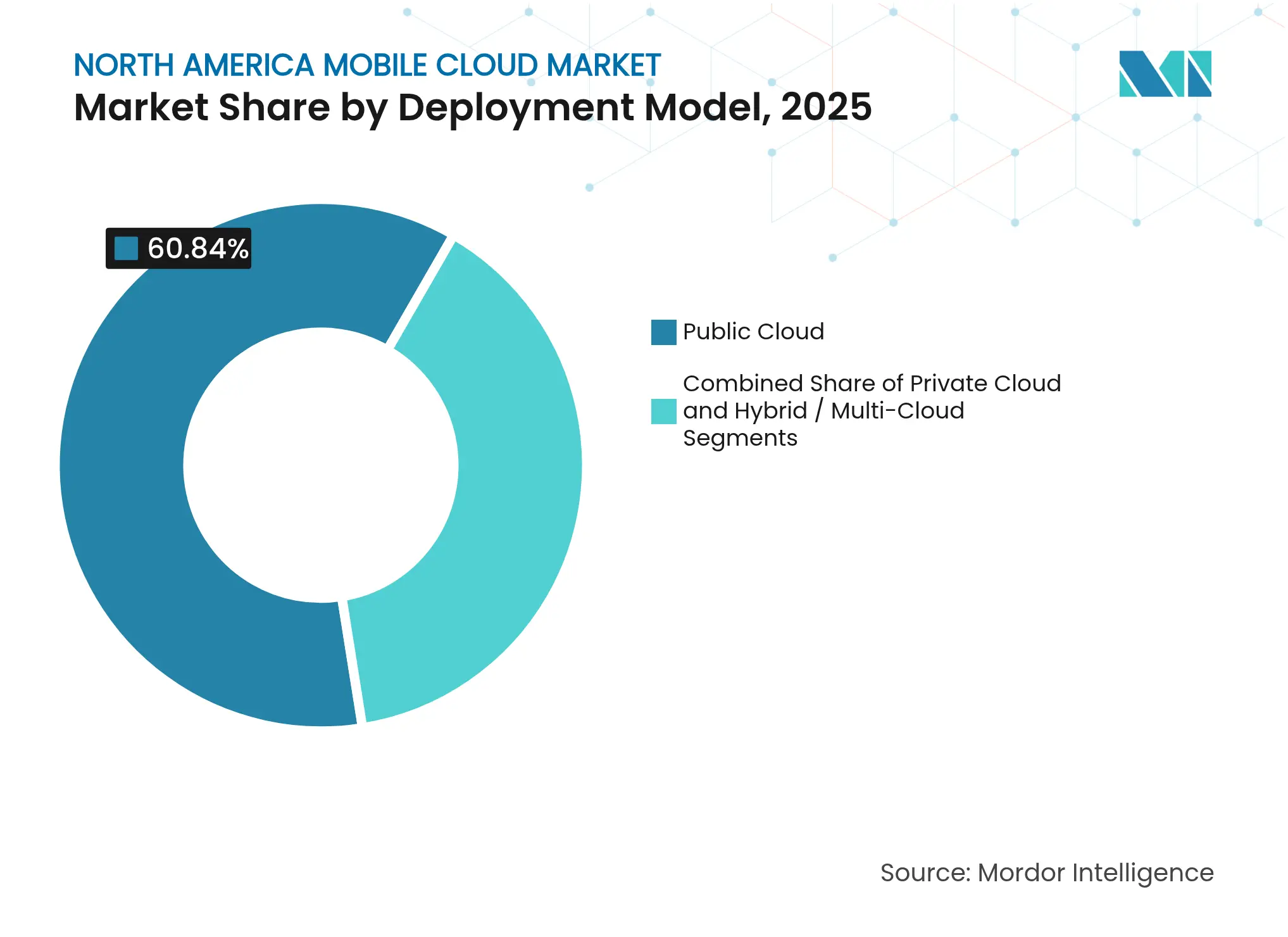

- Nach Bereitstellungsmodell entfielen im Jahr 2025 60,84 % der Größe des nordamerikanischen mobilen Cloud-Marktes auf die Public Cloud, während hybride und Multi-Cloud-Architekturen mit einer CAGR von 22,03 % bis 2031 voranschreiten.

- Nach Anwendung erzielte mobiles Gaming im Jahr 2025 einen Umsatzanteil von 27,33 %, während mobile Gesundheitslösungen bis 2031 mit einer CAGR von 23,62 % wachsen sollen.

- Nach Geografie dominierte die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 81,92 %; Kanada verzeichnet das höchste Wachstum mit einer CAGR von 17,93 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen mobilen Cloud-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| 5G-Verdichtung und Edge-POP-Ausbau | +4.20% | Nordamerika-Kerngebiet, Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Explosion mobiler Workloads durch generative KI | +3.80% | Global, mit Konzentration in US-Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| BYOD-Sicherheitsvorschriften (CISA und NIST SP-800-124 r2) | +2.10% | US-Bundes- und Unternehmenssektor, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Welle von eSIM-only-Smartphone-Designs | +1.90% | Nordamerikanische Verbrauchermärkte | Langfristig (≥ 4 Jahre) |

| Integration von Backhaul über Satelliten in niedrigen Umlaufbahnen | +1.40% | Ländliches Nordamerika, abgelegene Industriestandorte | Langfristig (≥ 4 Jahre) |

| Überprüfung des CO₂-Budgets von mobilen Apps | +1.10% | Global, mit regulatorischem Fokus in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Verdichtung und Edge-POP-Ausbau

Die 5G-Verdichtung verändert Netzwerktopologien, indem Rechenressourcen zu Mikro-Edge-Standorten verlagert werden, die sich ein oder zwei Hops vom Funknetz entfernt befinden. T-Mobiles 5G Advanced-Rollout liefert die Roundtrip-Latenz von unter 10 ms, die Cloud-Gaming- und Augmented-Reality-Apps benötigen.[1]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org Partnerschaften wie Vapor IO und NVIDIA in Las Vegas zeigen, wie Edge-Präsenzpunkte heute als Mini-Rechenzentren mit GPU-Beschleunigung fungieren und nicht mehr als einfache Paket-Gateways. Cloud-Anbieter lagern Content-Caching, KI-Inferenz und Sicherheitsprüfung auf diese Knoten aus, reduzieren Backhaul-Kosten und erfüllen strenge Datenhaltungsvorschriften. Festnetz-Drahtloszugang hat bereits rund 9 Millionen Haushalte angebunden und die adressierbare Basis für mobile Cloud-Abonnements erweitert. Die laufende Spektrum-Umwidmung in den 6-GHz-Bändern soll den Kleinzellen-Ausbau intensivieren und neue Diensttiers für ultrazuverlässige Kommunikation mit geringer Latenz vorantreiben.

Explosion mobiler Workloads durch generative KI

Generative KI-Chat-, Übersetzungs- und Videoerstellungstools lassen das Datenvolumen pro Nutzer über historische Prognosen hinaus ansteigen. Ericsson erwartet, dass KI-basierte Videointeraktionen den Datenverkehr aufrechterhalten, selbst wenn das traditionelle Streaming seinen Höhepunkt erreicht.[2]Ericsson, "5G in the North America Region – Mobility Report," ericsson.com Qualcomm schätzt, dass die ausschließlich cloudbasierte Verarbeitung multimodaler KI-Anfragen die Infrastrukturausgaben um Milliarden erhöhen könnte, was Anbieter zu Geräte-Edge-Hybriden drängt, die Rechenzyklen und Stromverbrauch reduzieren. Akamais Cloud-Inferenz-Dienst verspricht 60 % geringere Latenz und 86 % niedrigere Kosten im Vergleich zur zentralisierten Inferenz und unterstreicht, wie spezialisierte Chips am Edge die Kostenkurven neu schreiben. Unternehmen setzen auf Bring-your-own-Model-Strategien und betreiben proprietäre LLMs in sicheren mobilen Backends, um geistiges Eigentum zu schützen und gleichzeitig Datensouveränitätsvorschriften zu erfüllen. Diese Dynamiken definieren die Kapazitätsplanung neu und machen burstfähige GPU-Pools am Metro-Edge zu einem zentralen Kaufkriterium für Cloud-Verträge.

BYOD-Sicherheitsvorschriften (CISA und NIST SP-800-124 r2)

Überarbeitete Leitlinien von NIST und CISA erfordern eine kontinuierliche Statusbewertung, Zero-Trust-Segmentierung und Echtzeit-Bedrohungsfeeds für jede Cloud, die mobile Endpunkte unterstützt.[3]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov Die FedRAMP-Vererbung verschafft etablierten Hyperscalern einen Vorteil, aber kleinere Anbieter schließen Lücken durch Managed-Security-Partnerschaften. Containerisierte Arbeitsbereiche, die Unternehmens- und persönliche Daten trennen, sind zum Mindeststandard geworden und beeinflussen Beschaffungszyklen im Gesundheitswesen, im Bankwesen und im Verteidigungsbereich. Die Nachfrage nach dynamischen Richtlinien-Engines, die Nutzerverhalten, Geolokalisierung und Gerätezustand berücksichtigen, beschleunigt die SaaS-Einführung im nordamerikanischen mobilen Cloud-Markt. Anbieter, die Compliance-Dashboards und automatisierte Prüfpfade bereitstellen können, gewinnen mehrjährige Rahmenverträge.

Welle von eSIM-only-Smartphone-Designs

Apples und Googles Entscheidung, eSIM-only-Flaggschiffe auf den Markt zu bringen, beseitigt den physischen SIM-Engpass und ermöglicht es Nutzern, Anbieter auf Abruf zu wechseln und die Netzwerkleistung ohne Filialbesuch zu optimieren. Roland Berger prognostiziert, dass die eSIM-Durchdringung bis 2030 75 % der Smartphone-Leitungen erreichen wird, gegenüber 10 % im Jahr 2023. Für Cloud-Anbieter eröffnet eSIM eine dynamische Datenverkehrssteuerung, die es Apps ermöglicht, in Echtzeit das günstigste oder schnellste Netzwerk auszuwählen. Neue MVNOs richten sich auf Hyperscaler aus, um programmierbare Konnektivitätstiers anzubieten, die direkt in Entwickler-Toolchains integriert sind. Thales hebt hervor, dass eSIM und das aufkommende iSIM kryptografische Schlüssel in manipulationssicherer Hardware platzieren und so das Zero-Trust-Onboarding für Unternehmensgeräte vereinfachen.[4]Thales Group, "Weighing 'Soft SIM' and 'Cloud SIM' as IoT Connectivity Choices," thalesgroup.com Diese Fortschritte werden die Roaming-Ökonomie neu gestalten und standortbewusste Mikrodienste fördern, die regionsspezifische Edge-Container starten, wenn sich Nutzer bewegen.

Tabelle der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mobile-spezifische Cloud-Ausgangskosten | -2.30% | Global, mit stärkerem Einfluss bei Multi-Regionen-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust-Latenzstrafen | -1.80% | Unternehmensorientierte Märkte in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Konflikte bei der Datenhaltung in mehreren Rechtsordnungen | -1.50% | Grenzüberschreitende Aktivitäten zwischen USA, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Überprüfung des CO₂-Budgets von mobilen Apps | -1.20% | Global, mit regulatorischer Durchsetzung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobile-spezifische Cloud-Ausgangskosten

Datenausgangsgebühren verschlingen 10–15 % vieler Budgets für mobile Anwendungen, da häufige Statussynchronisierungen und Medien-Uploads mehrere Verfügbarkeitszonen durchqueren. AWS listet 0,05 USD pro GB für Internet-Ausgang aus US East auf, eine Gebühr, die sich bei hochauflösenden Videos oder KI-Modell-Updates schnell ansammelt. Googles jüngste Entscheidung, Ausgangsgebühren für kundeneigene Daten abzuschaffen, deutet auf einen bevorstehenden Preiskampf hin, doch inkonsistente Richtlinien erschweren Prognosen. Startups, die keine Mengenrabatte aushandeln können, überarbeiten oft ihre Architekturen und verlagern Inhalte auf regionale Edge-Knoten, um regionsübergreifende Übertragungen zu vermeiden. Dieser Druck beschleunigt die Nachfrage nach Multi-Cloud-Routern und Overlay-Netzwerken, die den Datenverkehr zum kostengünstigsten Pfad lenken, ohne die Nutzererfahrung zu beeinträchtigen.

Zero-Trust-Latenzstrafen

Service-Mesh-Overlays fügen zusätzliche TLS-Handshakes und Richtlinienabfragen ein, die die Roundtrip-Zeiten um mehrere Millisekunden verlängern. Echtzeit-Gaming- und AR-Sitzungen, die auf End-to-End-Verzögerungen von unter 20 ms abzielen, spüren die Auswirkungen zuerst. Zero Trust Architecture 2.0 des US-Verteidigungsministeriums räumt ein, dass der CPU-Overhead mit der Verschlüsselungstiefe steigt, was das Interesse an Datenebenen-Beschleunigungskarten weckt. Mobile Clients verschärfen die Herausforderung, da drahtloses Jitter zum serverseitigen Verarbeitungsaufwand hinzukommt und gelegentlich UX-Schwellenwerte überschreitet. Anbieter experimentieren mit leichtgewichtigen Attestierungsprotokollen und hardwareverankerter Identität, um Authentifizierungsschritte zu reduzieren, aber eine breite Einführung bleibt ein mittelfristiges Ziel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Benutzertyp: Unternehmensdomäne treibt Sicherheitsinnovation voran

Unternehmenskunden erwirtschafteten 14,12 Milliarden USD, was 67,23 % der Größe des nordamerikanischen mobilen Cloud-Marktes im Jahr 2025 entspricht. Bundesauftragnehmer, Gesundheitsnetzwerke und globale Banken investierten Budget in mobile Management-Suiten, die Zero-Trust und KI-gestützte Bedrohungsanalysen integrieren. Der Verbraucherumsatz ist zwar geringer, soll aber mit einer CAGR von 19,08 % schneller wachsen als der Unternehmensbereich, angetrieben durch Creator-Economy-Apps, die Edge-GPUs für Live-Content-Rendering nutzen. Unternehmen setzen auf FedRAMP-autorisierte SaaS- und Managed-Detection-Dienste, die einheitliche Prüfprotokolle für Regulierungsbehörden bereitstellen. Verbraucher hingegen bevorzugen reibungslose Anmeldeabläufe und gebündelte Datentarife, die Komplexität verbergen. Cloud-Anbieter segmentieren daher ihre Produktlinien: gehärtete Steuerungsebenen mit granularer Richtlinienverwaltung für Unternehmenskäufer und leichtgewichtige, nutzungsbasierte Modelle für die Gig-Economy-Zielgruppe.

Die Divergenz fördert eine abgestufte Infrastruktur. Unternehmens-Workloads landen auf privaten Clustern mit dedizierten Verbindungen, während der Verbraucherverkehr auf gemeinsam genutzten Mandantenflotten läuft, die für Kostenelastizität optimiert sind. Sicherheitsvorschriften wie NIST SP-800-124 r2 motivieren Unternehmen, mobile Anwendungscontainer einzuführen, die persönliche Daten isolieren, was die Nachfrage nach Backend-Identitätsbrokern ankurbelt. Gleichzeitig treibt die Verbraucherakzeptanz von eSIM-fähigem Roaming und On-Device-KI die Edge-Kapazitätsplanung voran. Diese gegenseitige Befruchtung verwischt die Grenzen, wobei Anbieter wie DigitalOcean sowohl unabhängige Entwickler als auch mittelständische IT-Teams über ein Portal ansprechen und eine Konvergenz im nordamerikanischen mobilen Cloud-Markt ankündigen.

Nach Endnutzerbranche: Einzelnutzer stellen Unternehmensannahmen in Frage

Großunternehmen kontrollierten im Jahr 2025 einen Anteil von 53,68 %, doch einzelne Kreative und Freiberufler wachsen mit einer CAGR von 20,58 %, einem Tempo, das zusätzlichen Druck auf die Plattformnutzbarkeit ausüben wird. Unternehmen bevorzugen integrierte Zugangssteuerung, zentralisierte Abrechnung und langfristige Service-Level-Verpflichtungen. Einzelnutzer priorisieren nutzungsbasierte Compute-Bursts, die neben einem Wochenend-Coding-Sprint hochgefahren werden, und wählen oft einfachere Bedienoberflächen gegenüber vollständiger Stack-Observierbarkeit. Diese Dichotomie zwingt Anbieter dazu, duale Personas in ihre Konsolen einzubauen und gleichzeitig die Abrechnung über alle Rollen hinweg zu vereinheitlichen.

Einzelne Prosumer fordern zunehmend dieselben GPU-Cluster, Low-Code-Pipelines und API-Gateways, die Fortune-500-Konten zur Verfügung stehen. Die daraus resultierende Datenverkehrsvariabilität treibt das Interesse an Autoscaling-Mikro-VMs voran, die in unter einer Sekunde starten. Für den nordamerikanischen mobilen Cloud-Markt ist die Implikation klar: Backend-Scheduler müssen Unternehmensreservierungen und burstige Verbraucher-Spitzen innerhalb derselben physischen Cluster ausbalancieren. Anbieter, die diese Balanceakt meistern, erzielen eine höhere Auslastung, ohne SLA-Garantien zu gefährden.

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen strategische Bedeutung

Public-Cloud-Dienste vereinten im Jahr 2025 60,84 % des Marktanteils des nordamerikanischen mobilen Cloud-Marktes durch vorhersehbare Preisgestaltung und reibungsloses Onboarding. Hybride Muster wachsen jedoch am schnellsten mit einer CAGR von 22,03 %, da Unternehmen Colocation-Racks, Telekommunikations-Edges und Hyperscale-Regionen kombinieren. Datensouveränitätsgesetze und Disziplin bei Ausgangskosten verlagern sensible Tabellen und Medienbibliotheken in nahe gelegene Private Clouds und lassen zustandslose Mikrodienste auf öffentlichen Endpunkten. DigitalOceans Partner Network Connect veranschaulicht diese Haltung, indem es 1–10-Gbps-Verbindungen zwischen mehreren Anbietern tunnelt, um Cloud-übergreifende Übertragungsgebühren zu senken.

Die Hybrid-Einführung wird durch Multi-Cloud-Notfallwiederherstellungs-Playbooks verstärkt, die Datenbanken über Anbietergrenzen hinweg replizieren. Telekommunikationsunternehmen bündeln unterdessen Compute mit Netzwerk-Slices und schaffen ein einheitliches Fabric, das Pakete automatisch zur nächstgelegenen Funktionsinstanz lenkt. Dieses Modell positioniert den nordamerikanischen mobilen Cloud-Markt als Orchestrierungsplattform statt als monolithischen Stack und belohnt Plattformen, die konsistente Richtlinienkontrollen unabhängig vom Standort bieten.

Nach Anwendungstyp: Gaming führt, während Gesundheit aufsteigt

Mobiles Gaming erzielte 5,74 Milliarden USD oder 27,33 % des Umsatzes im Jahr 2025 und profitierte von Latenzbudgets, die innerhalb von 5G Advanced-Clustern auf einstellige Millisekunden schrumpfen. Cloud-gerenderte AAA-Titel stützen sich auf Edge-GPU-Pools, die Gerätehitze und Akkuentleerung eliminieren. Parallel dazu verzeichnete mobile Gesundheit die höchste Wachstumsrate mit einer CAGR von 23,62 %, katalysiert durch FDA-Leitlinien, die Wege zur Zulassung für Diagnose-Apps klären. Kliniken setzen HIPAA-konforme Videokonsultationsdienste ein, die an metropolitanen Colocation-Standorten gehostet werden, um geschützte Gesundheitsinformationen zu sichern und gleichzeitig die Latenz zu minimieren.

Über diese Ankerpunkte hinaus dehnen KI-gestützte Produktivitätssuiten und Kurzform-Video-Editoren die Plattformkapazitäten aus, indem sie rechenintensive Inferenz mit burstigem Speicher kombinieren. Einzelhändler, die kassiererlose Geschäfte erproben, streamen Inferenzmodelle zu Kamera-Arrays und nutzen mobile Cloud-Backends für die Echtzeit-Bestandsverwaltung. Die vorhersehbaren Spitzenzeiten des Gamings stehen im Kontrast zu Gesundheit und Einzelhandel, die Always-on-Workloads liefern, was Anbieter dazu veranlasst, reservierungsbasierte Kapazität neben Spot-Preisen zu schichten. So stärkt die Anwendungsvielfalt die architektonische Flexibilität, die für den nordamerikanischen mobilen Cloud-Markt entscheidend ist.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 81,92 % des Umsatzes, gestützt durch eine umfangreiche 5G-Abdeckung, dichte Edge-Colocation und Early-Adopter-Unternehmen, die Proof-of-Concept-Piloten finanzieren. AWS erweiterte seinen Outposts-Katalog um neue Racks für Telekommunikationsumgebungen, die es Netzbetreibern ermöglichen, Cloud-Stacks in Vermittlungsstellen zu betreiben und gleichzeitig hybride Steuerungsebenen beizubehalten. Microsoft, Google und Akamai folgten mit Metro-Edge-Rollouts, damit Entwickler Compute innerhalb von 30 km von Teilnehmern verankern können. Bundesvorschriften zur mobilen Sicherheit beschleunigen die inländischen Ausgaben, da Behörden veraltete Fernzugriffsportale modernisieren müssen.

Kanada ist heute zwar kleiner, wächst aber mit einer CAGR von 17,93 %. Regulatorische Reformen verpflichten BCE und Telus, Glasfaserschleifen für Wettbewerber zu öffnen, was Bandbreitenpreissenkungen und eine Differenzierung der Netzbetreiber durch wertschöpfende Cloud-Dienste fördert. 11,4 Milliarden CAD, die im Jahr 2024 investiert wurden, modernisierten ländliche Türme und verlegten Dunkelglasfaser in nördliche Territorien. Über 90 % der Bevölkerung genießen 5G-Verfügbarkeit, was App-Entwicklern eine nationale Sandbox zum Testen von Niedriglatenz-Funktionen bietet. Das durch Einwanderung getriebene Arbeitskräftewachstum fördert die Nutzung digitaler Dienste und führt zu zweistelligen Abonnementzuwächsen für Cloud-Video-, Fintech- und Telehealth-Plattformen.

Mexiko befindet sich in einem früheren Stadium, verzeichnet jedoch überzeugende Dynamik. Sein Technologiesektor wuchs im Jahr 2024 um 4,9 %, und Cloud-Dienste sollen im Jahr 2025 um 12,6 % steigen, da Microsoft 1,3 Milliarden USD in neue Zonen investiert und Google Cloud eine Region in Querétaro eröffnet. Mit 6,6 Millionen 5G-Leitungen und einem E-Commerce-Markt, der voraussichtlich 29,6 Milliarden USD überschreiten wird, beschleunigt sich die Nachfrage nach skalierbaren Backends. Regierungsprognosen nennen einen BIP-Zuwachs von 3,36 Milliarden USD durch 5G-Gesundheitsanwendungsfälle bis 2030, was auf robuste Rückenwinde für medizinische mobile Apps hindeutet. Insgesamt veranschaulichen diese Dynamiken, wie Infrastrukturreife und politische Rahmenbedingungen die Einführungsgeschwindigkeit im nordamerikanischen mobilen Cloud-Markt bestimmen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da Hyperscaler die Edge-Abdeckung ausweiten, während spezialisierte Anbieter leistungssensible Nischen besetzen. AWS führt durch ein End-to-End-Portfolio, das Chips, verwaltete Dienste und Partner-Marktplätze bündelt. Sein 230-Millionen-USD-Generative-AI-Accelerator zieht frühe mobile-first-Startups an und bindet Workloads in sein Ökosystem ein. Microsoft kontert mit strategischen regionalen Investitionen und Azure-OpenAI-Integrationen und umwirbt Unternehmen, die ChatGPT-ähnliche Funktionen wünschen und gleichzeitig Compliance-Verpflichtungen erfüllen müssen. Google Cloud differenziert sich durch Datenanalyse-Tools und kostenoptimierte Multi-Cloud-Eingangsoptionen.

Akamai, historisch ein CDN, positioniert sich nach der Übernahme von Edgio-Assets und der Einführung von Compute-Diensten an 4.200 Edge-Standorten nun als Full-Stack-Cloud. Dieser Footprint spricht mobile Gaming-Studios an, die vorhersehbare Latenz von unter 20 ms benötigen. DigitalOcean richtet sich an Entwickler, die Einfachheit suchen: Ein-Klick-GPU-Instanzen, transparente Preisgestaltung für ausgehenden Datenverkehr und Zuschüsse von bis zu 100.000 USD für GenAI-Startups. Qualcomm, NVIDIA und Snowflake bilden die Enabling-Schicht und liefern Edge-Beschleuniger und Datenmesh-Fabrics, die mobile Clouds als verwaltete Angebote einbetten. Partnerschaften florieren: IBM richtet watsonx auf Salesforces Einstein 1 aus, um schlüsselfertige KI für mobile Workforce-Apps bereitzustellen, während Telekommunikationsunternehmen mit Hyperscalern zusammenarbeiten, um Netzwerk-Slices in programmierbare APIs zu verpacken.

Konsolidierung bleibt wahrscheinlich, da kapitalintensive Edge-Rollouts die Bilanzen kleinerer Anbieter belasten. Dennoch bleibt die Fragmentierung in vertikalen Anwendungsfällen wie dem regulierten Gesundheitswesen bestehen, wo Boutique-Clouds mit HITRUST-Zertifizierungen treue Mieter behalten. Insgesamt hängt die Differenzierung der Anbieter von drei Säulen ab: Ausgangskostenrichtlinie, Entwicklererfahrung und Nutzernähe. Anbieter, die alle drei optimieren, werden einen überproportionalen Anteil am sich entwickelnden nordamerikanischen mobilen Cloud-Markt gewinnen.

Marktführer der nordamerikanischen mobilen Cloud-Branche

Amazon Web Services

Microsoft Azure

Google Cloud Platform

IBM Cloud

Oracle Cloud Infrastructure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake startete Openflow zur Optimierung der Dateninteroperabilität für KI-Workloads.

- April 2025: DigitalOcean führte Partner Network Connect ein und ermöglicht sichere Multi-Cloud-Verbindungen mit 1–10 Gbps.

- März 2025: AWS veröffentlichte neue Outposts-Racks, die speziell für Telekommunikations-Edge-Bereitstellungen entwickelt wurden.

- Februar 2025: Snowflake vertiefte die Azure OpenAI Service-Integration für mobile Entwickler.

Berichtsumfang des nordamerikanischen mobilen Cloud-Marktes

Der Nordamerika Mobile Cloud-Marktbericht ist segmentiert nach Benutzertyp (Unternehmen und Verbraucher), Endnutzerbranche (Einzelnutzer, kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid-/Multi-Cloud), Anwendungstyp (mCommerce, mobiles Gaming, Content-Streaming, Produktivität und Zusammenarbeit sowie weitere Anwendungstypen) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unternehmen |

| Verbraucher |

| Einzelnutzer |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Public Cloud |

| Private Cloud |

| Hybrid-/Multi-Cloud |

| mCommerce |

| Mobiles Gaming |

| Content-Streaming |

| Produktivität und Zusammenarbeit |

| Weitere Anwendungstypen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Benutzertyp | Unternehmen |

| Verbraucher | |

| Nach Endnutzerbranche | Einzelnutzer |

| Kleine und mittlere Unternehmen | |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid-/Multi-Cloud | |

| Nach Anwendungstyp | mCommerce |

| Mobiles Gaming | |

| Content-Streaming | |

| Produktivität und Zusammenarbeit | |

| Weitere Anwendungstypen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische mobile Cloud-Markt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 24,19 Milliarden USD und soll bis 2031 49,02 Milliarden USD erreichen, was einer CAGR von 15,18 % im Prognosezeitraum (2026–2031) entspricht.

Welche mobile Cloud-Anwendungskategorie wächst am schnellsten?

Mobile Gesundheit führt mit einer CAGR von 23,62 % bis 2031, angetrieben durch FDA-konforme Leitlinien, die Compliance-Wege für Diagnose-Apps klären.

Warum wechseln Unternehmen zu hybriden und Multi-Cloud-Setups?

Hybridmodelle helfen, Anbieterabhängigkeiten zu vermeiden, Datenausgangsgebühren zu senken und latenzempfindliche Workloads in Nutzernähe zu halten, was eine CAGR von 22,03 % für dieses Bereitstellungsmodell antreibt.

Wie beeinflusst die 5G-Verdichtung die Einführung mobiler Cloud-Dienste?

Lokale Edge-Standorte, die auf 5G Advanced aufgebaut sind, reduzieren die Roundtrip-Latenz auf unter 10 ms und ermöglichen Cloud-Gaming, AR und andere Echtzeit-Dienste, schnell zu skalieren.

Welche Kostenherausforderung betrifft mobile Cloud-Workloads am stärksten?

Datenausgangsgebühren können 10–15 % des Cloud-Budgets einer mobilen App verbrauchen und zwingen Entwickler dazu, Datenverkehrspfade zu optimieren oder Preisnachlässe auszuhandeln.

Welcher nordamerikanische Markt zeigt das schnellste Wachstumspotenzial?

Kanada führt mit einer CAGR von 17,93 % bis 2031, unterstützt durch 11,4 Milliarden CAD an Telekommunikationsinvestitionen und einer 5G-Abdeckung von über 90 % landesweit.

Seite zuletzt aktualisiert am: