Marktgröße und Marktanteil für Mobile Backend as a Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

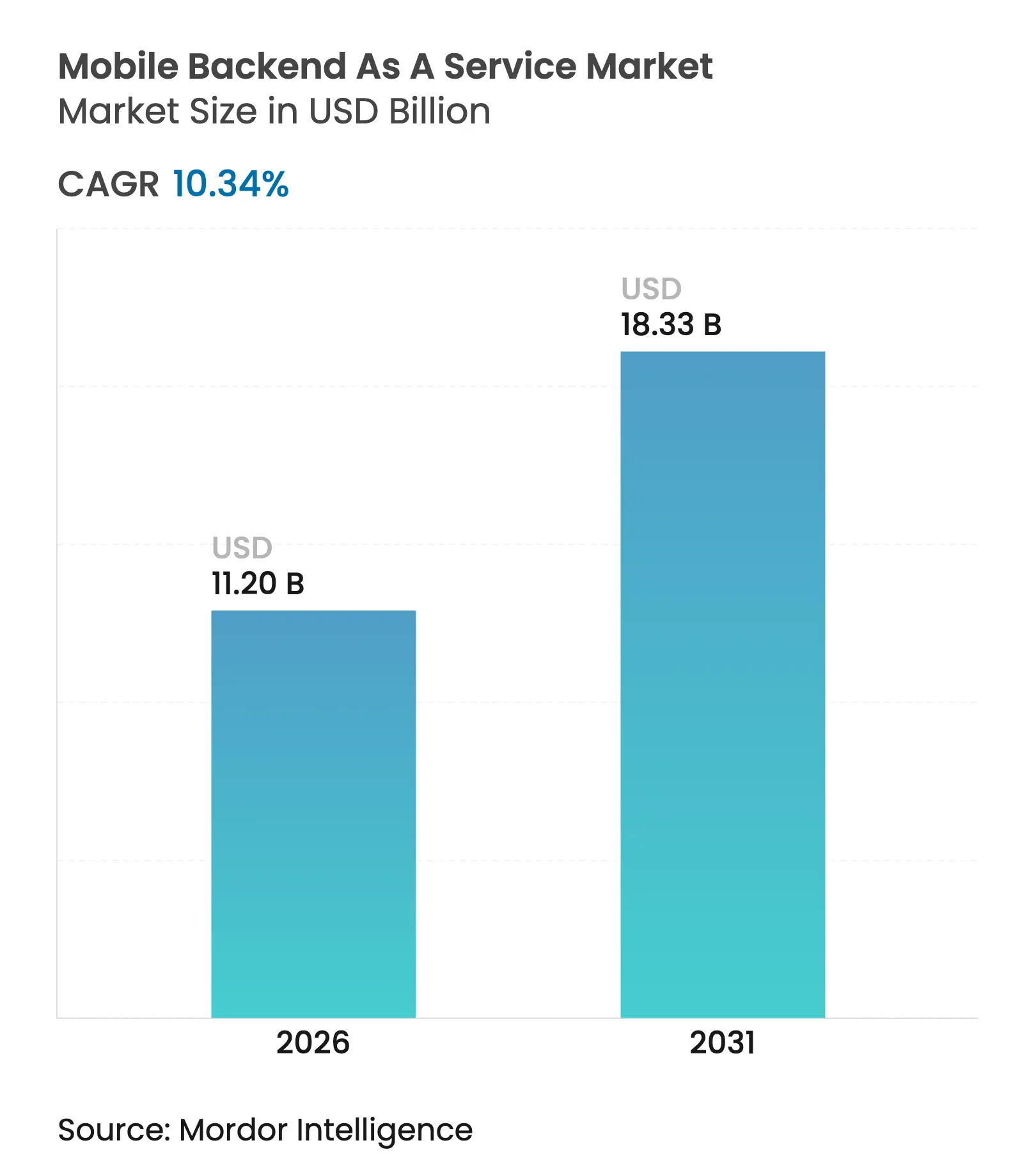

| Marktgröße (2026) | 11.2 Milliarden US-Dollar |

| Marktgröße (2031) | 18.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

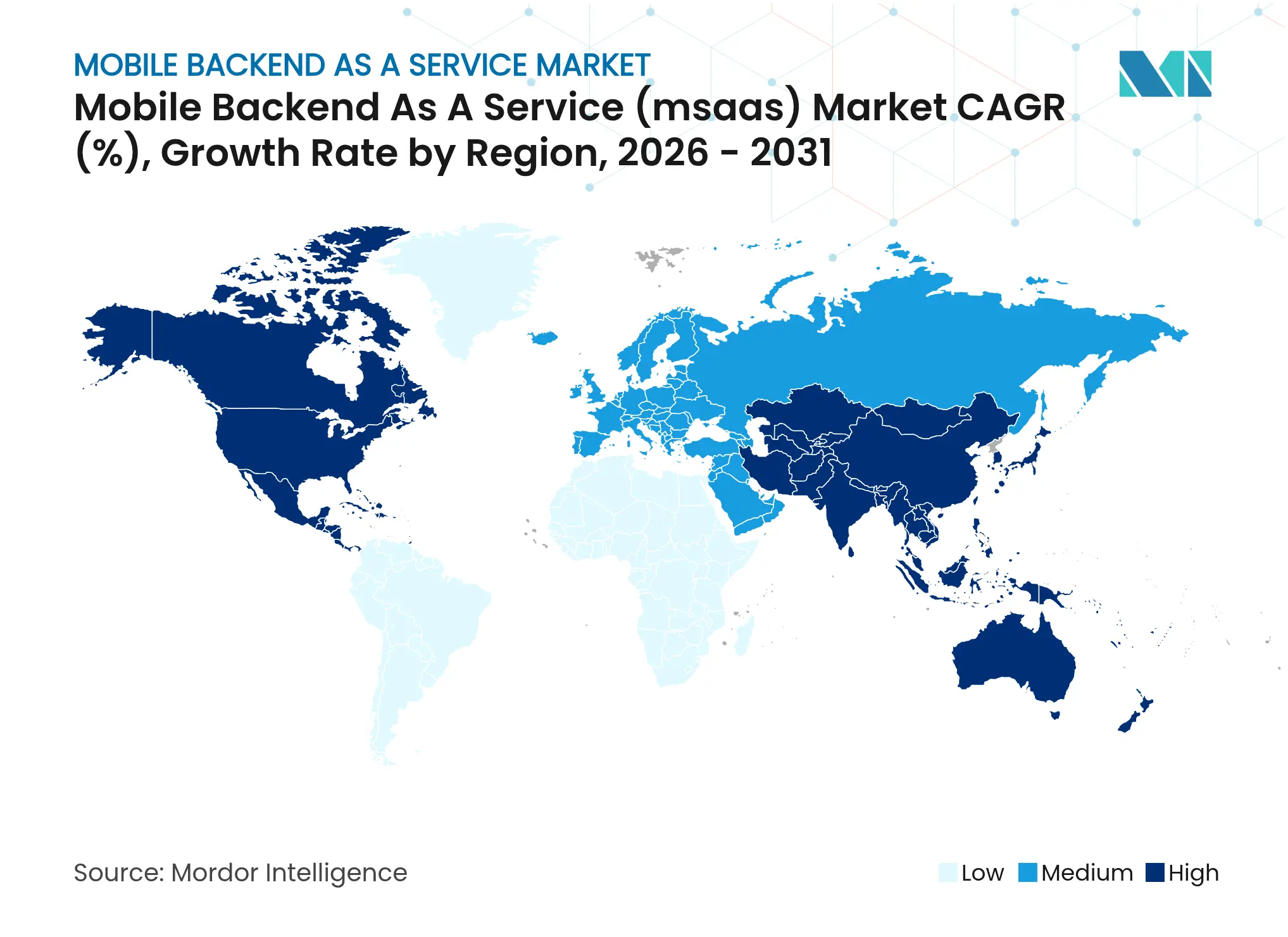

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

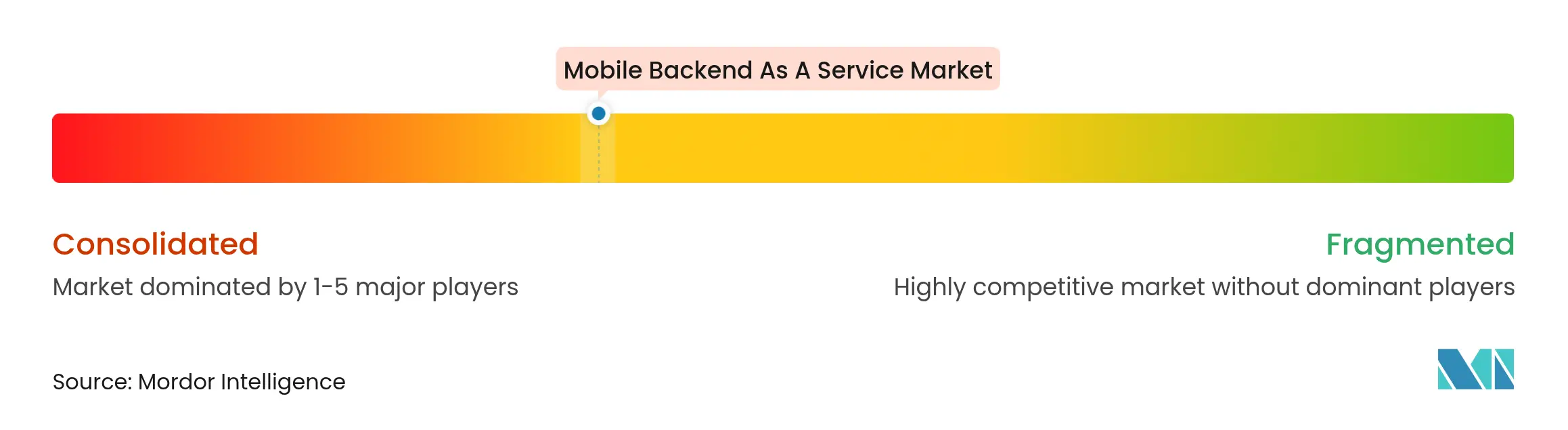

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mobile Backend as a Service von Mordor Intelligence

Die Marktgröße für Mobile Backend as a Service wird im Jahr 2026 auf 11,2 Milliarden USD geschätzt, ausgehend von einem Wert von 10,15 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 18,33 Milliarden USD, was einem Wachstum von 10,34 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Investitionen in serverlose Architekturen, durch 5G getriebene Edge-Anforderungen, KI-erweiterte Anwendungsworkloads und Kostenvermeidungsdruck bei der internen Entwicklung prägen bereits die Unternehmensprioritäten. Kunden bevorzugen Plattformen, die automatisiertes Skalieren, globale Datenresidenz-Compliance und integrierte Low-Code-Werkzeuge kombinieren. Die Wettbewerbsintensität bleibt moderat, da hyperscale Clouds MBaaS mit umfassenderen Plattformportfolios bündeln, während PostgreSQL-native Open-Source-Stacks die Wechselhürden für Entwickler senken. Der regionale Schwung verlagert sich in Richtung Asien-Pazifik, wo mobile-first Geschäftsprozesse die Nachfrage nach Echtzeit-Backend-Diensten beschleunigen, die Latenz- und Datensouveränitätsbarrieren überwinden.

Wichtigste Erkenntnisse des Berichts

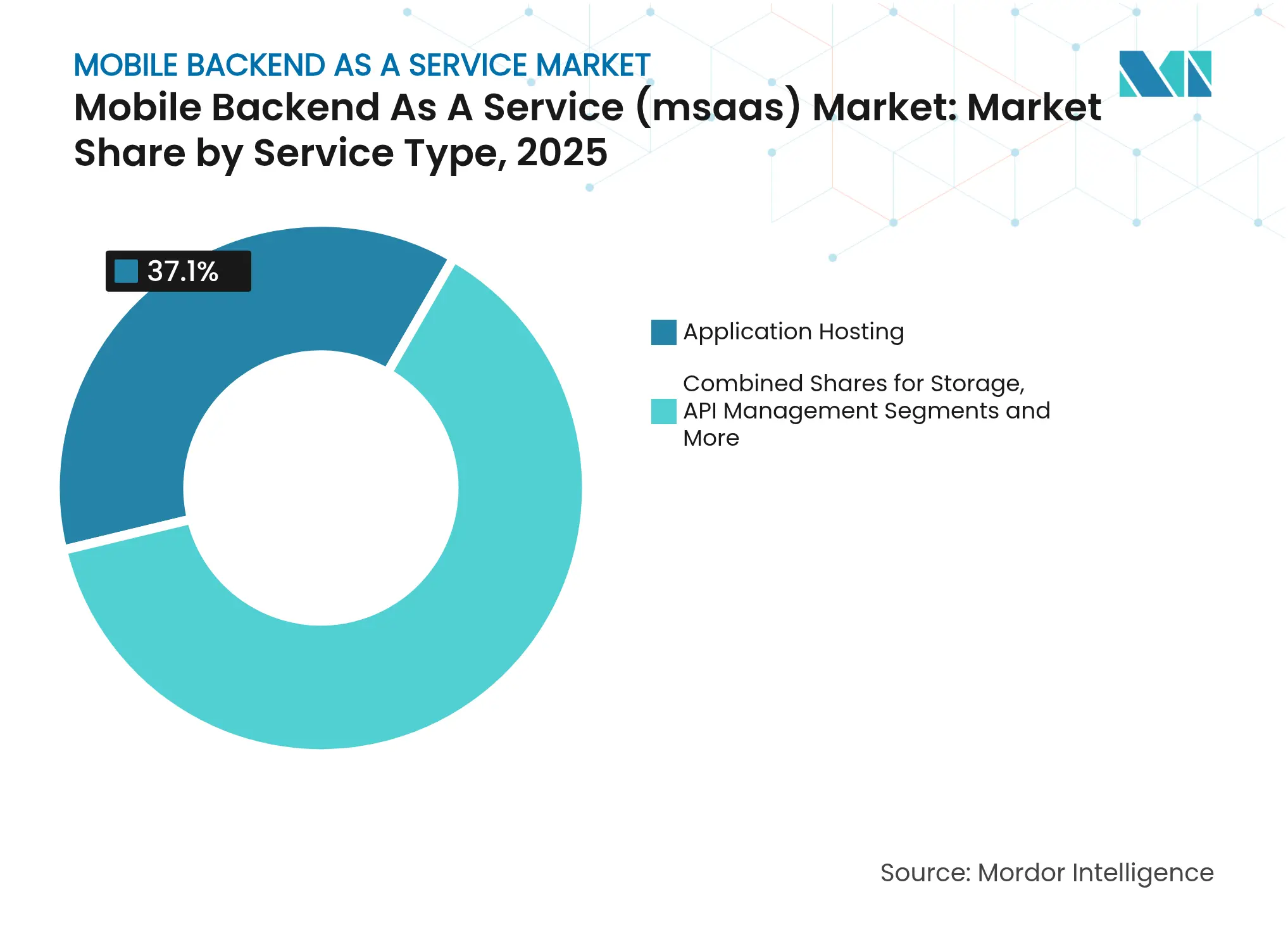

- Nach Servicetyp führte Anwendungs-Hosting im Jahr 2025 mit einem Umsatzanteil von 37,10 %; Analyse und Überwachung wird voraussichtlich bis 2031 mit einer CAGR von 25,35 % wachsen.

- Nach Bereitstellungsmodell hielt das Public-Cloud-Segment im Jahr 2025 einen Marktanteil von 69,00 % am Markt für Mobile Backend as a Service, während Hybrid Cloud mit einer prognostizierten CAGR von 28,05 % bis 2031 das höchste Wachstum verzeichnet.

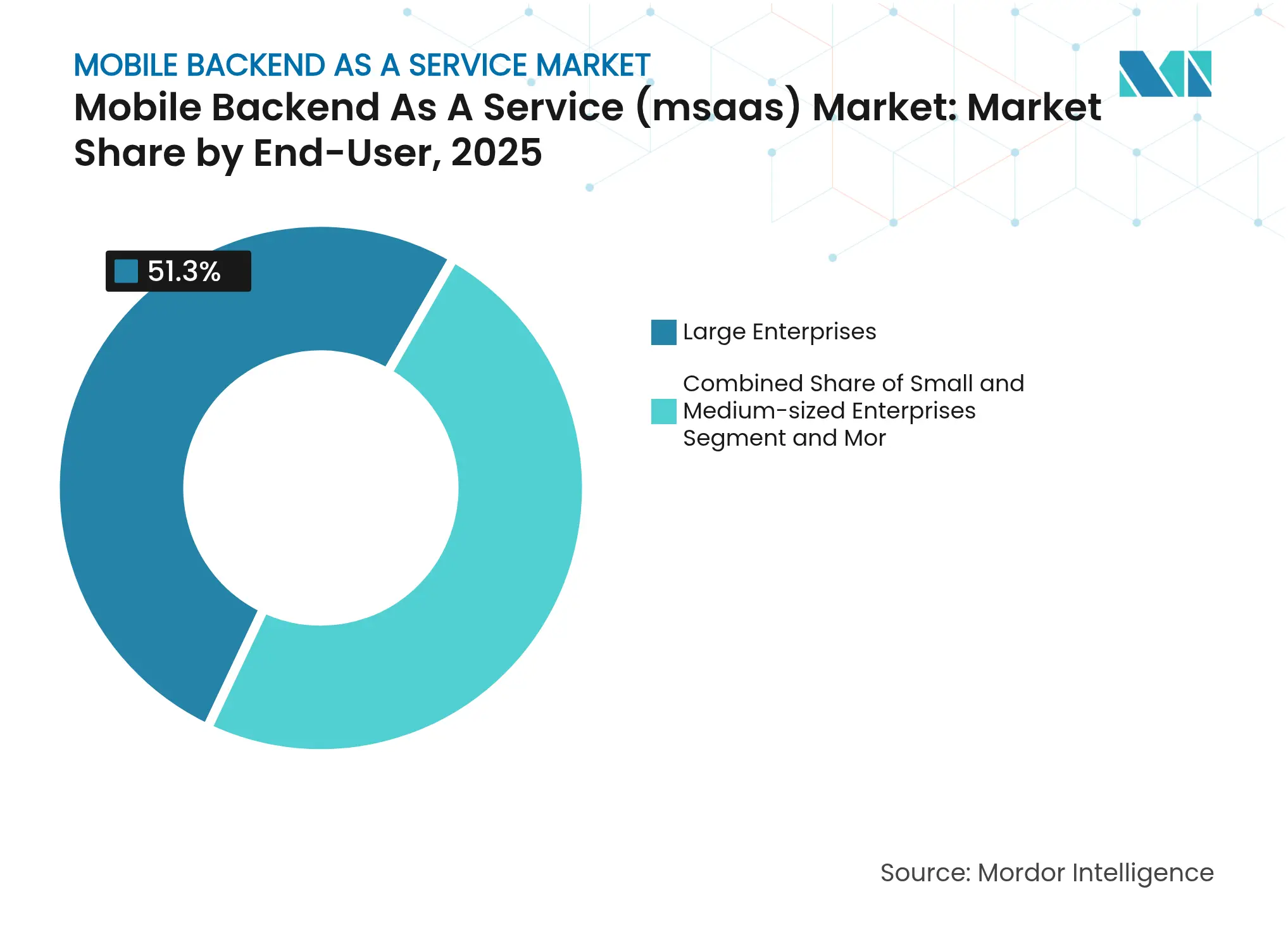

- Nach Endnutzer entfielen im Jahr 2025 51,30 % des Marktvolumens für Mobile Backend as a Service auf Großunternehmen; KMU wachsen mit einer CAGR von 24,95 % bis 2031.

- Nach Plattform hielt Android im Jahr 2025 einen Anteil von 59,60 %, und plattformübergreifende Frameworks wachsen mit einer CAGR von 23,85 % bis 2031.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,10 %; Asien-Pazifik wird bis 2031 mit einer CAGR von 18,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mobile Backend as a Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei Low-Code- und serverlosen Entwicklungswerkzeugen | +2.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durch 5G ermöglichte Edge-Computing-Anforderungen für Echtzeit-Apps | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenvermeidung bei der internen Backend-Entwicklung | +1.9% | Global, ausgeprägter in KMU-starken Regionen | Kurzfristig (≤ 2 Jahre) |

| Bündelung von MBaaS durch Anbieter in MADP- und IDaaS-Suiten | +1.4% | Unternehmensmarkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datenresidenzklauseln in digitalen Handelsabkommen | +0.8% | Asien-Pazifik mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Verbreitung von KI-erweiterten mobilen Apps | +1.6% | Global, angeführt von Technologiezentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Low-Code- und serverlosen Entwicklungswerkzeugen

Low-Code-Plattformen in Kombination mit serverlosen Laufzeitumgebungen ermöglichen es Geschäftsteams nun, Produktions-Apps ohne tiefgreifende Infrastrukturkenntnisse zu erstellen. Die Akzeptanz ist in Fortune-500-Unternehmen stark gestiegen, da Power Platform und Firebase einen Großteil des historischen Programmieraufwands eliminieren. Geschäftsbereiche umgehen die zentrale IT, um kurzfristige operative Lücken zu schließen, und MBaaS-Anbieter, die sich direkt in Low-Code-Toolchains integrieren, verzeichnen die schnellste Akzeptanz. Regulierte Branchen begrüßen insbesondere Backend-Angebote, die Compliance-Richtlinien automatisch durchsetzen. Da KI-basierte Code-Generierung bereits integriert ist, markiert die aktuelle Beschleunigung nur die Anfangsphase eines Wandels hin zu absichtsbasierten Programmiermodellen, die Release-Zyklen von Monaten auf Tage verkürzen[2]Microsoft Corporation, "Power Platform 2025 Release Wave 1 Plan," microsoft.com.

Durch 5G ermöglichte Edge-Computing-Anforderungen für Echtzeit-Apps

Der Rollout von 5G-Standalone-Netzen hat Anwendungen wie industrielles IoT und vernetzte Fahrzeuge dazu gezwungen, Daten innerhalb von Millisekunden-Fenstern zu verarbeiten. Backend-Dienste werden nun näher an den Geräten bereitgestellt, um Hin- und Rücklauflatenz zu zentralen Clouds zu vermeiden. MBaaS-Anbieter reagieren mit verteilten Knoten, die mit Edge-Zonen der Netzbetreiber interoperieren und dabei einheitliche Verwaltungsebenen beibehalten. Diese hybriden Topologien erfüllen sowohl Leistungs- als auch Souveränitätsanforderungen, und die frühen 5G-Bereitstellungen im Asien-Pazifik-Raum setzen Vorlagen, die andere Regionen übernehmen.

Kostenvermeidung bei der internen Backend-Entwicklung

Der Aufbau benutzerdefinierter mobiler Backends bindet Kapital, wobei Spielestudios durchschnittliche Ausgaben von 22 Millionen USD berichten, bevor die Wartung überhaupt beginnt. Laufende Patches, Sicherheitsupdates und Audit-Tracking erhöhen die jährlichen IT-Budgets um 15–20 %. Abonnementbasierte MBaaS-Plattformen unterbieten nun die Gesamtbetriebskosten und ermöglichen es Unternehmen, feste Infrastrukturausgaben in variable Nutzungsgebühren umzuwandeln, die mit den aktiven Nutzern skalieren. KMU profitieren am meisten, da sie Unternehmensresilienz und Compliance zu Einstiegspreisen erhalten, die früher achtstellige Investitionen erforderten.

Verbreitung von KI-erweiterten mobilen Apps

Generative KI-Funktionen in Verbraucher- und Unternehmens-Apps benötigen ereignisgesteuerte Backends, die unvorhersehbare Inferenz-Workloads bedienen können. Firebase stellt nun Vertex AI in seiner Konsole bereit und ermöglicht es Entwicklern, Prompts, Modelle und Vektorspeicher zu verknüpfen, ohne separate Infrastruktur beschaffen zu müssen. MBaaS-Roadmaps betonen automatisch skalierende GPU-Pools, Modellversionierungs-Workflows und Telemetrie zur Erkennung von Verzerrungen. Edge-Inferenz verkompliziert die Orchestrierung zusätzlich und erfordert nahtloses Failover zwischen geräteseitiger und Cloud-Ausführung[3]Google Cloud, "Introducing Firebase Studio," cloud.google.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Egress-Gebührenstrukturen von Hyperscale-Clouds | -1.8% | Global, insbesondere bei Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prüfung im Rahmen grenzüberschreitender Datenschutzrahmen | -1.2% | EU-US-Korridore, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Open-Source-Postgres-MBaaS-Stacks | -0.9% | Entwicklerzentrierte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Unternehmensbedenken hinsichtlich Anbieterabhängigkeit | -1.1% | Großunternehmenssegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Egress-Gebührenstrukturen von Hyperscale-Clouds

Obwohl AWS und Google Austrittsgebühren erlassen haben, erhöhen routinemäßige Datentransfergebühren die Backend-Betriebskosten bei datenreichen Anwendungen um bis zu 30 %. Workloads, die Benutzerdateien oder Telemetrie über Regionen hinweg synchronisieren, sind überproportional betroffen. Hohe Egress-Rechnungen schrecken von der Multi-Cloud-Portabilität ab und verlangsamen die Einführung analyseintensiver mobiler Funktionen. Unternehmen prüfen daher Edge-Speicher-Caches und geräteseitige Verschlüsselung, um Hin- und Rücklaufflüsse zu begrenzen, die die Abrechnung durch den Anbieter auslösen.

Zunehmende Prüfung im Rahmen grenzüberschreitender Datenschutzrahmen

Der EU-US-Datenschutzrahmen verpflichtet zur kontinuierlichen Prüfung von Datenflüssen und algorithmischer Verarbeitung, was die Compliance-Komplexität für MBaaS-Anbieter erhöht. Kunden fordern nun regional gesperrte Instanzen, Echtzeit-Residenz-Dashboards und detaillierte Auftragsverarbeitungsoffenlegungen in Verträgen. Anbieter, die Datenpipelines nicht nach Rechtsgebiet partitionieren können, riskieren den Ausschluss von regulierten Aufträgen, insbesondere da indo-pazifische Handelsabkommen ähnliche Souveränitätsklauseln einbeziehen[1]Europäischer Datenschutzausschuss, "Stellungnahme 3/2024 zu Bestimmungen im digitalen Handel," edpb.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Anwendungs-Hosting dominiert, während Analyse stark wächst

Anwendungs-Hosting hielt im Jahr 2025 37,10 % des Umsatzes und bleibt die Säule des Marktes für Mobile Backend as a Service, da Unternehmen auf automatisch skalierende Compute-Cluster für unvorhersehbare Verkehrsspitzen angewiesen sind. Die Marktgröße für Mobile Backend as a Service im Bereich Hosting-Dienste wird voraussichtlich weiter wachsen, da Container-Orchestrierung, globales CDN-Routing und verwaltete Secrets-Vaults zu Single-Click-Stacks konvergieren. Analyse und Überwachung, die mit einer CAGR von 25,35 % wächst, profitiert von obligatorischer Leistungsbeobachtbarkeit und Nutzerverhalten-Telemetrie, die Monetarisierung und Compliance-Berichterstattung unterstützen. Speicheroptionen behalten einen stetigen Schwung, da Multimedia-Uploads zunehmen, während die API-Verwaltung auf dem Weg zur Mainstream-Akzeptanz ist, da die Microservice-Ausbreitung zunimmt. Integrierte Suiten, die diese Module zusammenführen, verbessern die Zeit bis zur Wertschöpfung, wie Firebase Data Connect zeigt, das Abfragelogik, Speicherung und API-Bereitstellung in einem einzigen Workflow zusammenfasst.

Die Nachfragedynamik deutet darauf hin, dass Unternehmen zunehmend gebündelte Service-Tiers statt einzelner Module beauftragen werden, um den Integrationsaufwand zu reduzieren. Hosting-Anbieter laden bereits Beobachtbarkeits-Agenten vor, die Latenz-, Kosten- und CO₂-Fußabdruck-Metriken erfassen und eine detaillierte SLA-Neuverhandlung ermöglichen. Analyse-Anbieter verbessern Dashboards mit richtlinienbasierter Anomalieerkennung, die Compliance-Abweichungen kennzeichnet. Anbieter mit nutzungsbasierter Preisgestaltung gewinnen KMU-Kunden, die bisher aufgrund der Kosten auf tiefgreifende Telemetrie verzichtet haben. Das Zusammenspiel der Segmente verdeutlicht, dass der Markt für Mobile Backend as a Service eine flexible Service-Orchestrierung ermöglichen muss, damit Käufer ihre Ausgaben an sich entwickelnde Workload-Muster anpassen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Cloud-Beschleunigung stellt die Public-Cloud-Dominanz in Frage

Die Public Cloud machte im Jahr 2025 69,00 % des Umsatzes aus und profitiert von nahezu reibungslosem Onboarding und globaler POP-Präsenz. Die Marktgröße für Mobile Backend as a Service in öffentlichen Umgebungen wächst im Gleichschritt mit der Gründung von Start-ups und produktgeführten Wachstumsstrategien. Dennoch signalisiert die Hybrid Cloud, die mit einer CAGR von 28,05 % wächst, eine Präferenz für latenzoptimierte und compliance-konforme Laufzeitumgebungen, die lokale Knoten mit regionaler Cloud-Infrastruktur kombinieren. Private Cloud bleibt auf stark regulierte Sektoren wie Finanzdienstleistungen beschränkt, wo Daten trotz Kosteninefizienz institutionelle Grenzen nicht verlassen dürfen.

Hybride Bereitstellungen platzieren zunehmend Event-Broker und Datenspeicher in Fertigungsanlagen, Krankenhäusern oder Einzelhandelsfilialen, während Authentifizierung und Analyse an öffentliche Endpunkte weitergeleitet werden. Diese Architektur erfüllt Datensouveränitätsanforderungen und verbessert die Edge-Reaktionsfähigkeit, ohne auf zentralisiertes Management zu verzichten. Cisco berichtet, dass mehr als 80 % der Unternehmen mindestens zwei Clouds betreiben, und Beschaffungsvorlagen erfordern nun Exit-Strategien, um Anbieterabhängigkeit zu verhindern. Die Betonung von Flexibilität treibt Anbieter dazu an, Steuerungsebenen von Datenebenen zu entkoppeln, sodass Kunden die Plattform wechseln können, ohne Code neu schreiben zu müssen. Folglich entwickelt sich der Markt für Mobile Backend as a Service hin zu Protokollen und Abstraktionen, die Anwendungen vor Infrastrukturveränderungen schützen.

Nach Endnutzer: KMU-Wachstum übertrifft die Unternehmensadoption

Großunternehmen erzielten im Jahr 2025 51,30 % des Umsatzes und stützen sich auf MBaaS-Plattformen für den schnellen Rollout kundenorientierter Apps in den Bereichen Banking, Einzelhandel und Logistik. Unternehmen integrieren Backends mit Single Sign-on, Audit-Protokollierung und Richtlinien-Engines, um Governance-Benchmarks zu erfüllen. KMU wachsen jedoch am schnellsten mit einer CAGR von 24,95 %, da Cloud-native Preisgestaltung das Spielfeld ebnet. Abonnement-Tiers gewähren Start-ups Zugang zu skalierbarem Messaging, Geo-Abfragen und Push-Benachrichtigungen, die früher dedizierte Betriebsteams erforderten.

Citizen-Developer-Initiativen demokratisieren die Backend-Bereitstellung in Abteilungen, die zuvor durch IT-Beschaffungszyklen ausgegrenzt wurden. Einzelne Entwickler erstellen MVPs, um Geschäftshypothesen zu validieren, bevor zentrale Finanzierung erfolgt. Untersuchungen zeigen ROI-Verbesserungen von über 450 % für Unternehmen, die von monolithischen benutzerdefinierten Stacks zu verwaltetem MBaaS migrieren, was unterstreicht, wie die Mobile-Backend-as-a-Service-Branche budgetneutrale Experimente und kürzere Amortisationszeiträume ermöglicht. Im Prognosezeitraum werden Unternehmens-IT agile Methoden von KMU übernehmen, während KMU unternehmenstaugliche Compliance-Plugins einsetzen, was die funktionalen Lücken zwischen den Nutzertiers verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Plattformübergreifende Frameworks stellen die native Entwicklung in Frage

Android behielt im Jahr 2025 einen Anteil von 59,60 %, bedingt durch unübertroffene globale Gerätedurchdringung und schnellere App-Store-Genehmigungszyklen. Anbieter optimieren SDKs für Kotlin und Jetpack Compose, um von dieser installierten Basis zu profitieren. Plattformübergreifende Toolchains verzeichnen jedoch eine CAGR von 23,85 %, was die Reife von React Native und die Expansion von Flutter über Greenfield-Prototypen hinaus widerspiegelt. Der Marktanteilsvorteil von Android für Mobile Backend as a Service wird voraussichtlich abnehmen, da Single-Codebase-Frameworks gleichzeitige iOS- und Web-Ausgabe ermöglichen.

iOS bleibt aufgrund höherer ARPU und robuster Zahlungsinfrastruktur lukrativ, aber strenge Prüfungsrichtlinien können Release-Zeitpläne verlängern. Plattformübergreifende Engines integrieren Hot-Reload-Funktionen, die Iterationsschleifen verkürzen, und erreichen nun nahezu native Rendering-Qualität. Diese Fortschritte verlagern die Präferenzen von Unternehmen hin zu framework-agnostischen Backend-SDKs, die sich gleichermaßen in JavaScript, Dart oder Swift integrieren lassen. Langfristig wird der Wettbewerb darum kreisen, wie nahtlos MBaaS-APIs Echtzeit-Datenbanken, Authentifizierung und Offline-Caching über multiplatform-Frontends hinweg bereitstellen, anstatt auf plattformspezifische Widgets zu setzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,10 % des Marktes für Mobile Backend as a Service und profitiert weiterhin von tiefer Risikokapitalfinanzierung, etablierten digital-nativen Nutzerbasen und günstigen rechtlichen Rahmenbedingungen für grenzüberschreitende Datentransfers. Die Vereinigten Staaten treiben die Unternehmensausgaben voran, da Fortune-500-Unternehmen mobile Kanäle in ihre Kerngeschäftsbereiche integrieren, während Kanadas Fintech-Expansion und staatliche Digitalprogramme die regionale Nachfrage verstärken. Mexiko stellt einen aufstrebenden Korridor dar, da Fertigungs- und Einzelhandelsunternehmen mobile Supply-Chain-Lösungen einsetzen, die robuste, latenzarme Backends erfordern. Der Wettbewerbsdruck nimmt zu, da Open-Source-Optionen an Bekanntheit gewinnen, was etablierte Anbieter dazu veranlasst, sich durch Compliance-Zertifizierungen und KI-Beschleuniger zu differenzieren.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 18,55 % wachsen, angetrieben durch mobile-first Handelsmodelle, die im Jahr 2024 880 Milliarden USD zum BIP beitrugen. Super-App-Ökosysteme in China und Zahlungsinnovationen in Indien testen die Backend-Skalierbarkeit in Größenordnungen, die weit über nordamerikanische Workloads hinausgehen. Sieben regionale Volkswirtschaften betreiben bereits 5G-Standalone-Netze, die quasi-Echtzeit-Erlebnisse wie Cloud-Gaming und Telechirurgie ermöglichen. Südostasiatische Zentren, insbesondere Singapur und Indonesien, führen grenzüberschreitende digitale Handelspiloten an, die eine detaillierte Datenresidenz-Orchestrierung erfordern. Die Verbreitung von Edge-Knoten stärkt die Akzeptanz hybrider MBaaS-Bereitstellungen, die MEC-Einrichtungen der Netzbetreiber und öffentliche Clouds umspannen.

Europa zeigt ein stetiges Wachstum und balanciert fortgeschrittene Cloud-Kompetenzen mit einigen der strengsten Datenschutzgesetze der Welt. Die DSGVO und der EU-US-Datenschutzrahmen zwingen Anbieter dazu, Datenverkehr zu segmentieren, Metadaten zu verschlüsseln und transparente Verarbeitungsberichte zu veröffentlichen. Deutschland und Frankreich priorisieren hybride Muster für Automobil- und Bankanwendungen, während das Vereinigte Königreich nach dem Brexit eigene Datenflussregeln aushandelt. Nordische Länder tendieren zu PostgreSQL-nativen Open-Source-Angeboten, was kulturelle Präferenzen für Transparenz widerspiegelt. Südamerika und der Nahe Osten und Afrika sind noch in der Entstehungsphase, aber attraktiv für First-Mover-Anbieter, die lokale POPs mit Souveränitäts-Cloud-Zusicherungen kombinieren.

Wettbewerbslandschaft

Der Markt für Mobile Backend as a Service weist eine moderate Konzentration auf. Amazon Web Services nutzt einen Cloud-Umsatz von 29,27 Milliarden USD im ersten Quartal 2025 und Margen von 39,5 %, um eine aggressive gestaffelte Preisgestaltung zu subventionieren, die Projekte in der Frühphase bindet. Google Cloud gewinnt Entwickler durch KI-native Dienste und verzeichnete im dritten Quartal 2024 ein Wachstum von 35 % im Jahresvergleich, während Microsoft Azure im gleichen Jahr einen Cloud-Umsatz von 42,4 Milliarden USD mit einem Azure-Wachstum von 33 % erzielte. Die strategische Differenzierung konzentriert sich auf integrierte CI/CD-Pipelines, mehrsprachige SDK-Bibliotheken und Zero-Copy-Datenanalyse.

Spezialisierte Herausforderer wie Supabase und Appwrite nutzen Open-Source-Governance, um migrationsfreie Wechselpfade zu versprechen. Ihre PostgreSQL-Grundlagen ermöglichen SQL-Vertrautheit, feingranulare rollenbasierte Zugriffskontrolle und community-getriebene Funktionsgeschwindigkeit. Proprietäre Marktführer reagieren, indem sie Export-Werkzeuge bereitstellen und offene Standards wie OpenAPI und GraphQL-Abonnements übernehmen. In vertikalen Nischen verbindet Salesforce CRM-Daten mit mobilen SDKs, Oracle kooperiert mit AWS für multicloud-Datenbankreichweite, und IBM wendet Confidential-Computing-Enklaven auf regulierte Workloads an.

Strategische Schritte verdeutlichen das sich verändernde Terrain. Salesforces Übernahmegebot für Informatica verbindet Metadatenverwaltung mit KI-CRM, um datengesteuertes Kundenengagement zu stärken. Google veröffentlichte Firebase Studio mit 60 KI-Vorlagen, die Backend-Gerüste automatisch generieren und sich der Ein-Klick-App-Orchestrierung annähern. AWS sicherte sich die Super-App-Migration von Grab und zeigte, wie ARM-basierte Graviton2-Instanzen die Kosten pro Transaktion senken. Solche Deals unterstreichen, dass Ökosystem-Bindung, nicht Funktionsparität, die Marktanteilsentwicklung bestimmt. Im Prognosezeitraum werden die Gewinner nahtlose Datenportabilität, transparente Preisgestaltung und integrierte Compliance beherrschen und gleichzeitig lebendige Entwickler-Communities fördern.

Marktführer der Mobile-Backend-as-a-Service-Branche

Amazon Web Services

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce meldete einen Rekordumsatz von 9,8 Milliarden USD im ersten Quartal des Geschäftsjahres 2026 und stimmte der Übernahme von Informatica zu, wobei KI-CRM mit Enterprise-Datenmanagement integriert wird, um Mobile-Backend-Synergien zu stärken – Salesforce.

- April 2025: Google startete Firebase Studio, eine Cloud-IDE mit über 60 KI-App-Vorlagen und Prototyping in natürlicher Sprache, was die Hürden für KI-erweiterte mobile Entwicklung senkt – Google Cloud Blog.

- April 2025: Firebase kündigte die allgemeine Verfügbarkeit von App Hosting für Angular und Next.js an und erweitert damit die Backend-Automatisierung auf Full-Stack-Web-Bereitstellungen – Firebase Blog.

- März 2025: Fauna gab bekannt, seine dokumentrelationale Datenbank am 30. Mai 2025 einzustellen und seine Kern-Engine als Open Source zu veröffentlichen, mit dem Ziel, die Community-Akzeptanz seiner FQL-Sprache zu fördern – Fauna.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Mobile Backend as a Service (MBaaS) als alle cloudgehosteten Plattformen, die vorkonfigurierte Datenspeicherung, Benutzerauthentifizierung, API-Verwaltung, Echtzeit-Messaging und Push-Benachrichtigungsdienste für native, web- und plattformübergreifende mobile Anwendungen bereitstellen. Diese Angebote werden nach dem Pay-as-you-use- oder gestaffelten Abonnementmodell abgerechnet und beseitigen die Notwendigkeit für Entwickler, Serverinfrastruktur aufzubauen oder zu warten.

Umfangsausschluss: Maßgeschneiderte lokale Stacks, die nicht als On-Demand-Dienst vermarktet werden, sind bewusst ausgeschlossen.

Segmentierungsübersicht

- Nach Servicetyp

- Speicherung

- Anwendungs-Hosting

- API-Verwaltung

- Analyse und Überwachung

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Individuelle (Citizen-)Entwickler

- Nach Plattform

- iOS

- Android

- Plattformübergreifend / Multi-Experience

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Cloud-Architekten, mobile-first Start-ups, Beschaffungsleiter in Großunternehmen in Nordamerika, Europa und Asien-Pazifik sowie leitende Produktmanager bei reinen MBaaS-Anbietern. Diese Gespräche validierten Akzeptanzauslöser, durchschnittliche Ausgabenbänder und aufkommende Anwendungsfälle, die in öffentlichen Datensätzen selten auftauchen, und ermöglichten es uns, Modellannahmen zu präzisieren.

Desk-Research

Wir beginnen damit, das Universum der adressierbaren Nachfrage durch öffentliche, hochglaubwürdige Quellen wie GSMA-Intelligence-Daten zur Smartphone-Durchdringung, OECD-IKT-Ausgabentabellen und von der FCC veröffentlichte 5G-Abdeckungsanmeldungen zu kartieren. Das Branchenaktivitätsniveau wird weiter durch Mitgliederlisten der Cloud Native Computing Foundation, Download-Metriken aus Entwicklerforen und nationale Statistikbehörden gemessen, die Beschäftigung und Lohntrends im Softwarebereich veröffentlichen.

Unternehmenseinreichungen und Investorenpräsentationen führender Hyperscaler liefern Umsatzaufteilungen für MBaaS-Module, die wir über D&B Hoovers auswerten. Questel-Patentanzahlen zur serverlosen Orchestrierung, Volza-Versandinformationen zu Edge-Gateways und Dow Jones Factiva-Nachrichtenflüsse helfen uns, Technologiediffusion und Preisveränderungen zu verfolgen. Die aufgeführten Quellen veranschaulichen unser Desk-Research-Spektrum; viele weitere Referenzen unterstützten die Faktenprüfung und Klärung.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren den Markt von oben nach unten, indem wir die offengelegten Backend-Umsätze der Hyperscaler mit der regionalen Entwicklerpopulation und der durchschnittlichen Workload-Intensität abgleichen. Wir bestätigen die Gesamtwerte dann mit selektiven Lieferanten-Rollups bezahlter aktiver Anwendungen. Schlüsselvariablen wie die installierte Smartphone-Basis, die Veröffentlichungsgeschwindigkeit mobiler Apps, durchschnittliche Backend-Aufrufe pro Nutzer, Cloud-Preisindizes und das Wachstum der 5G-Abonnenten speisen eine multivariate Regressionsmaschine, die den Wert bis 2030 projiziert. Bottom-up-Prüfungen mit Stichproben aus ASP × aktivem App-Volumen korrigieren Ausreißer, wo Datenlücken verbleiben, bevor die endgültige Zahl festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Peer-Reviews, Varianzprüfungen anhand von Drittanbieter-Indikatoren und Anomalie-Rückfragen bei Interviewpartnern. Berichte werden jährlich aktualisiert, und Analysten veröffentlichen Zwischenrevisionen, wenn wesentliche Ereignisse, Preisanpassungen, wegweisende Regulierungen oder Mega-Fusionen die Basislogik verschieben.

Warum unsere Ausgangsbasis für Mobile Backend as a Service glaubwürdige, entscheidungsreife Erkenntnisse liefert

Veröffentlichte Schätzungen unterscheiden sich oft, weil jedes Unternehmen seinen eigenen Service-Mix, seine eigene Bereitstellungsperspektive und seinen eigenen Aktualisierungsrhythmus wählt. Wir erläutern offen unsere Umfangsentscheidungen, Dateneingaben und den Aktualisierungsrhythmus, damit Interessengruppen jede Annahme nachvollziehen können.

Zu den wichtigsten Lückenursachen gehören, ob private und hybride Clouds gezählt werden, die Behandlung gebündelter professioneller Dienstleistungen, der Zeitpunkt der Währungsumrechnung und wie aggressiv die Preiserosion modelliert wird. Durch die Konzentration auf geprüfte Umsatzsignale und validierte Nutzungsmultiplikatoren bietet Mordor Intelligence einen ausgewogenen Mittelpunkt statt eines spekulativen Extrems.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 10,15 Mrd. USD (2025) | ||

| 5,25 Mrd. USD (2024) | Regionale Beratung A | Nur-Cloud-Umfang und 19,4 % CAGR überhöhen spätere Jahre und unterschätzen das Basisjahr |

| 4,10 Mrd. USD (2023) | Fachzeitschrift B | Schließt private/hybride Ausgaben aus und wendet Listenpreise ohne Unternehmensrabatte an |

| 9,48 Mrd. USD (2023) | Globale Beratung C | Vermischt Web-Backend-Dienste und professionelle Dienstleistungen und verbreitert die Basis |

Zusammengenommen zeigt der Vergleich, dass disziplinierte Umfangsfestlegung, transparente Variablenauswahl und eine jährliche Aktualisierung die Zahlen von Mordor für die strategische Planung verlässlich machen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mobile Backend as a Service?

Der Markt steht im Jahr 2026 bei 11,2 Milliarden USD und wird voraussichtlich bis 2031 18,33 Milliarden USD erreichen.

Welcher Servicetyp führt den Markt für Mobile Backend as a Service an?

Anwendungs-Hosting führt das Feld mit einem Anteil von 37,10 % im Jahr 2025 an.

Warum gewinnt Hybrid Cloud in der Mobile-Backend-as-a-Service-Branche an Bedeutung?

Unternehmen benötigen Datensouveränität und latenzarme Edge-Verarbeitung, was hybride Bereitstellungen mit einer CAGR von 28,05 % zum am schnellsten wachsenden Modell macht.

Welche Region wächst im Markt für Mobile Backend as a Service am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 18,55 % wachsen, bedingt durch die Akzeptanz von mobile-first Geschäftsmodellen.

Wie wirken sich Egress-Gebühren auf die Akzeptanz von Mobile Backend as a Service aus?

Transfergebühren können bei datenintensiven Apps bis zu 30 % der Cloud-Ausgaben ausmachen und treiben Unternehmen zu Edge-Verarbeitung und Multi-Cloud-Strategien.

Seite zuletzt aktualisiert am: