Marktgröße und Marktanteil im Bereich Car-Sharing-Telematik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.11 Milliarden US-Dollar |

| Marktgröße (2031) | 35.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Car-Sharing-Telematik durch Mordor Intelligence

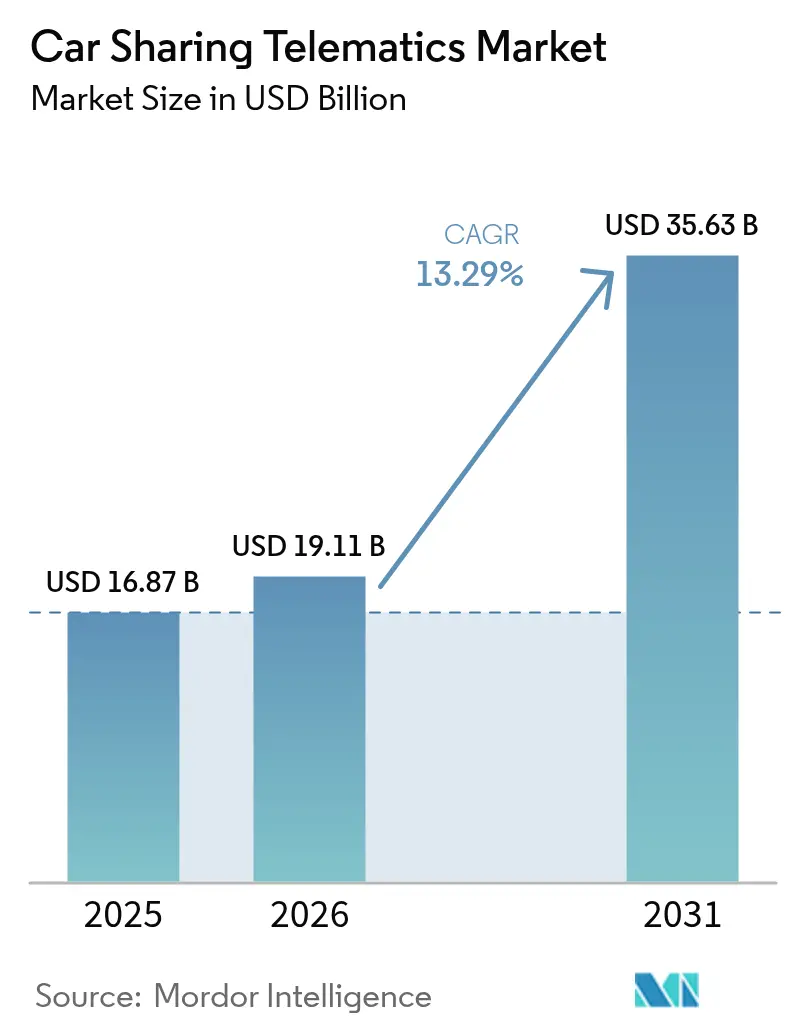

Die Marktgröße für Car-Sharing-Telematik wird im Jahr 2026 auf 19,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,87 Milliarden USD, mit Prognosen für 2031, die 35,63 Milliarden USD zeigen, und einer CAGR von 13,29 % über den Zeitraum 2026–2031.

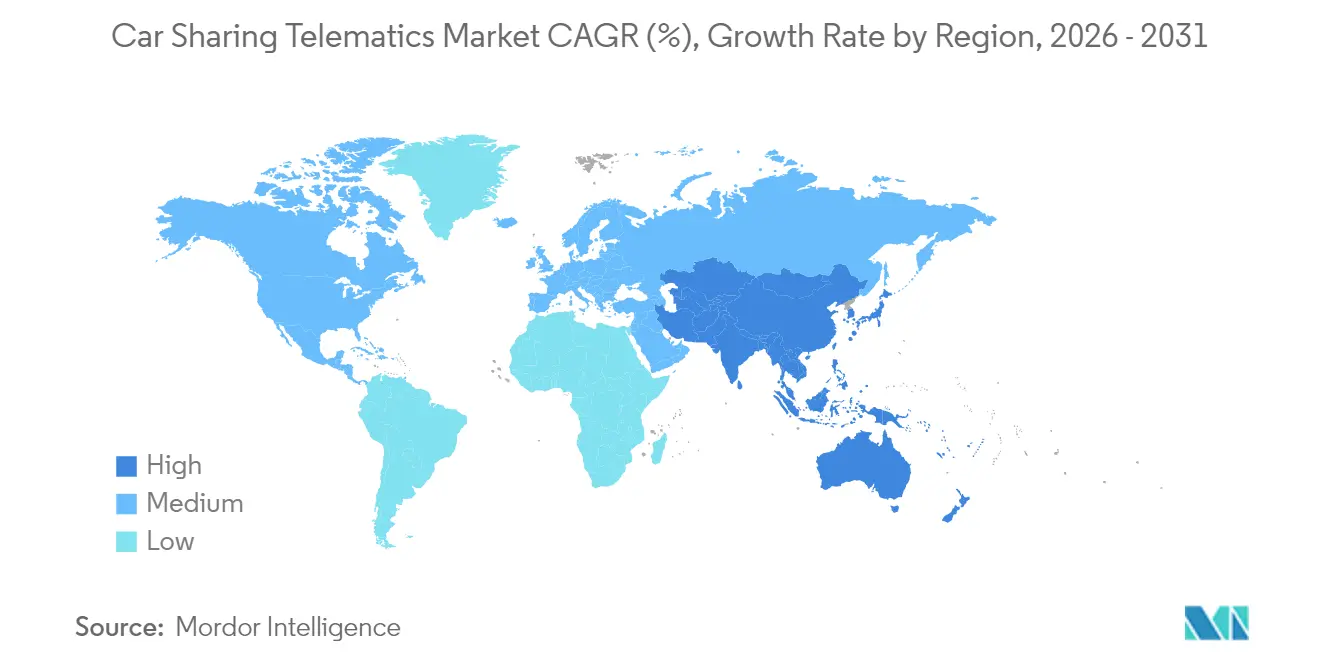

Das Wachstum wird durch strengere städtische Stauregulierungsmaßnahmen, gesetzlich vorgeschriebene Fahrzeugsicherheitsregulierungen und eine rasche Einführung von IoT-gestützten Flottenmanagementsystemen vorangetrieben, die zusammen die Wirtschaftlichkeit der urbanen Mobilität neu definieren. Europa behauptet mit 37 % einen führenden Umsatzanteil, angetrieben durch die eCall-Konformität und langjährig gewachsene Ökosysteme für geteilte Mobilität, während die Asien-Pazifik-Region mit einer CAGR von 14,51 % das schnellste Wachstum verzeichnet, was vor allem auf Investitionen in Smart-City-Infrastrukturen und Pilotprojekte für autonome Fahrzeuge zurückzuführen ist. Eingebettete Konnektivität, Cloud-Analysen und die Verbreitung von Batterieelektrofahrzeugen (BEV) erhöhen gemeinsam die Komplexität der Telematik und die damit verbundenen Chancen über alle wesentlichen Geschäftsmodelle hinweg. Die daraus resultierende Datenflut bildet die Grundlage für neue Umsatzquellen in den Bereichen nutzungsbasierte Versicherung, MaaS-Aggregation und Energiemanagement und festigt die Telematik als das zentrale digitale Rückgrat der geteilten Mobilität.

Zentrale Erkenntnisse des Berichts

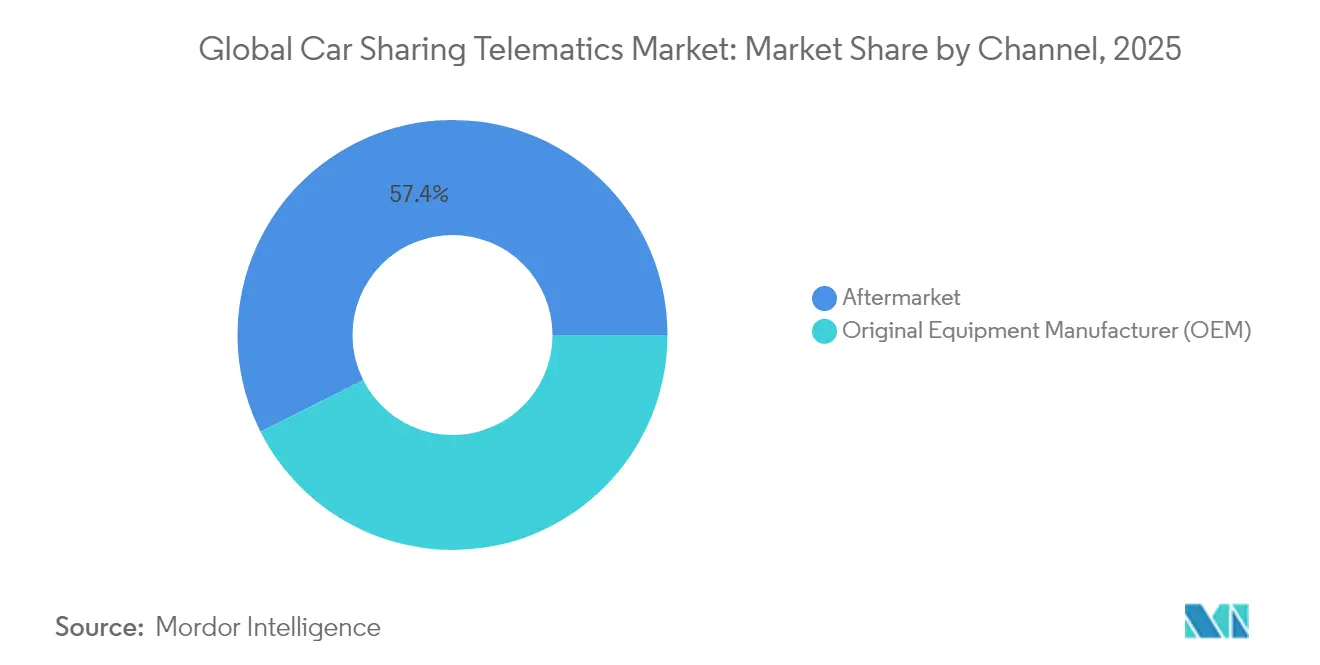

- Nach Kanal sicherte sich das Aftermarket-Segment im Jahr 2025 einen Marktanteil von 57,42 % am Markt für Car-Sharing-Telematik, während OEM-eingebettete Lösungen bis 2031 mit einer CAGR von 14,92 % wachsen.

- Nach Formfaktor expandieren integrierte Telematikplattformen mit einer CAGR von 16,65 % und überholen damit eingebettete Lösungen, die im Jahr 2025 einen Umsatzanteil von 45,48 % hielten.

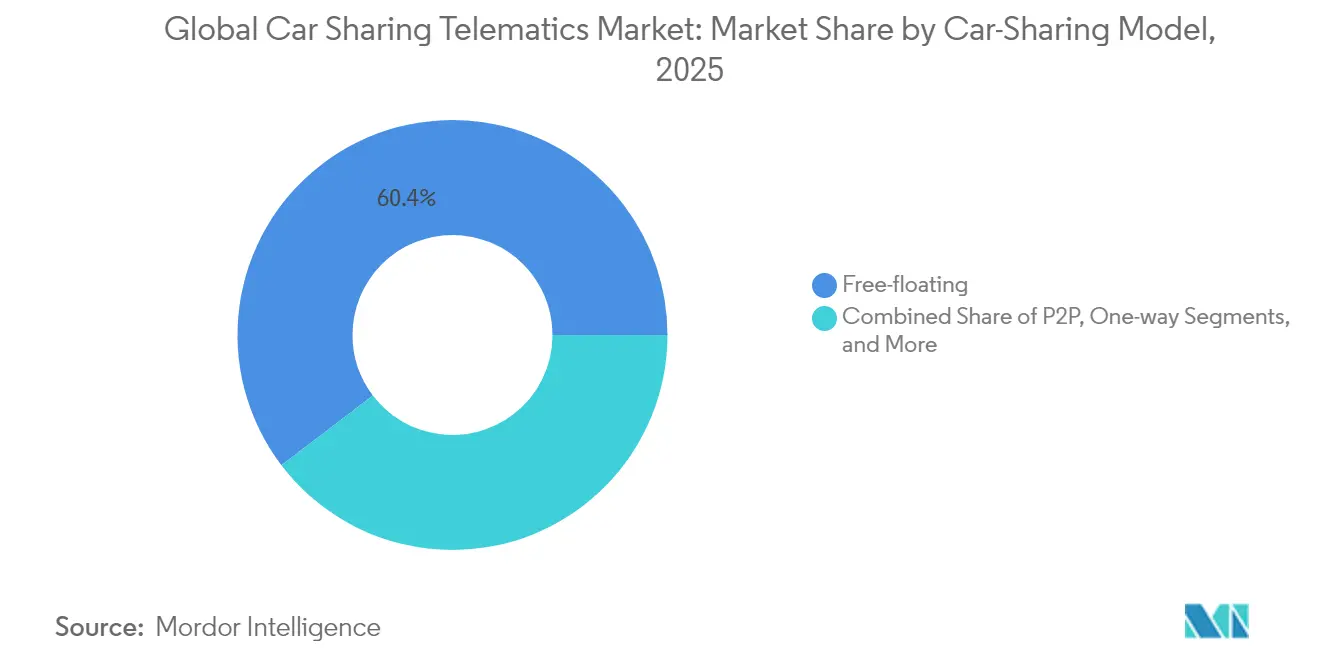

- Nach Car-Sharing-Modell erzielten Free-Floating-Dienste im Jahr 2025 einen Umsatzanteil von 60,35 %; Peer-to-Peer-Plattformen sollen bis 2031 mit einer CAGR von 18,74 % wachsen.

- Nach Fahrzeugantrieb entfielen auf BEVs im Jahr 2025 39,28 % der Marktgröße für Car-Sharing-Telematik, und sie wachsen bis 2031 mit einer CAGR von 22,38 %.

- Nach Region führte Europa im Jahr 2025 mit einem Umsatzanteil von 36,62 %, während für die Asien-Pazifik-Region bis 2031 die höchste CAGR von 14,33 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Car-Sharing-Telematik

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Präferenz für geteilte Mobilität | +2.8% | Globale Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für Fahrzeugtelematik (eCall, Sicherheit) | +2.1% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT/AI/ML zur Flottenoptimierung | +2.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung von Car-Sharing-Flotten | +1.9% | Europa, China, Kalifornien | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Versicherungspartnerschaften zur Senkung der Betriebskosten (OPEX) | +1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| API-first-Telematikplattformen zur Ermöglichung der MaaS-Aggregation | +1.4% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Präferenz für geteilte Mobilität

Anhaltende Verdichtung und steigende Staugebührenregelungen verlagern die Mobilitätswirtschaft der Pendler hin zu gemeinsam genutzten Fahrzeugflotten und veranlassen kommunale Planer, Bordsteinbereiche für multimodale Mobilitätsknotenpunkte umzuwidmen, die Car-Sharing, Mikromobilität und den öffentlichen Nahverkehr integrieren. Free-Floating-Betreiber nutzen Echtzeit-Wärmekarten-Telemetrie, um Fahrzeuge in Zonen mit Spitzennachfrage neu zu positionieren, die Wartezeiten der Kunden zu verkürzen und die Leerzeiten der Flotte zu reduzieren. In München und Berlin decken sich Nutzungscluster mit der demografischen Dichte und der Nähe zu U-Bahn-Knotenpunkten, was Standortanalysen als zentralen Rentabilitätshebel bestätigt. Dynamische Preisgestaltungssysteme, die auf Wetterdaten und Veranstaltungskalendern basieren, optimieren die Fahrzeugverteilung und senken gleichzeitig die CO₂-Emissionen je Fahrt. Solche städtischen Netzwerkeffekte unterstreichen, warum Investoren weiterhin Plattformen für den Markt für Car-Sharing-Telematik unterstützen, die sowohl Verkehrs- als auch Umweltexternalitäten internalisieren.

Staatliche Vorschriften für Fahrzeugtelematik (eCall, Sicherheit)

Regulierungsbehörden beschleunigen die Marktdurchdringung, indem sie Telematik zur gesetzlichen Pflicht machen. Gemäß der EU-Allgemeinen Sicherheitsverordnung II müssen alle neuen M1- und N1-Fahrzeuge ab Juli 2024 über einen intelligenten Geschwindigkeitsassistenten, automatische Notbremsung und Ereignisdatenspeicher verfügen.[1]Continental AG, "Allgemeine Sicherheitsverordnung II – Erläuterung," continental-automotive.com Die Weiterentwicklung von eCall zur nächsten Generation verlagert die Notfall-Alarminfrastruktur von 2G/3G auf 4G/5G und erfordert Hardware-Erneuerungen in Car-Sharing-Flotten.[2]Keysight Technologies, "Weiterentwicklung der eCall-Prüfung für die Automobilindustrie," keysight.com Vergleichbare Rahmenwerke werden in Russland und Brasilien eingeführt, und die FCC prüft ein ähnliches Mandat, was Anbietern, die in der Lage sind, die Einhaltung mehrerer Regionen zu standardisieren, Skaleneffekte verschafft. Für die nächste eCall-Generation aufgerüstete Fahrzeuge liefern umfangreichere Unfalldatensätze, die Betreiber nun durch Programme zur Verbesserung des Fahrverhaltens und durch verfeinerte Versicherungspreisgestaltung monetarisieren.

Integration von IoT/AI/ML zur Flottenoptimierung

KI-gestützte Telematikplattformen verarbeiten bis zu 300 Fahrzeugsignale pro Sekunde, um Komponentenausfälle vorherzusagen, Ladevorgänge zu optimieren und In-App-Angebote zu personalisieren. Geotab prognostiziert eine branchenweite Migration zu Edge-KI-Architekturen, die Beschleuniger für maschinelles Lernen in Telematiksteuergeräte einbetten, wodurch Cloud-Rechenkosten und Latenzzeiten erheblich gesenkt werden.[3]Geotab, "Top-Flottentrends 2025," geotab.com V2X-Interoperabilität unter Nutzung der 5G-Bandbreite ermöglicht es gemeinsam genutzten Fahrzeugen, Spurwechsel und Parkvorgänge zu koordinieren und so die durchschnittliche Flottenauslastung zu steigern. HARMANs 5G-fähiges Steuergerät veranschaulicht den Wandel von Konnektivitätsmodulen hin zu ganzheitlichen Fahrzeugcomputern, eine Voraussetzung für den Einsatz von Level-4-Autonomie.

Rasche Elektrifizierung von Car-Sharing-Flotten

Die Wirtschaftlichkeit spricht für Batterieelektrofahrzeuge in gemeinsam genutzten Flotten: Zentrale Depots senken den Ladeaufwand, regeneratives Bremsen reduziert den Verschleiß, und planmäßige tägliche Laufleistungen mindern die Reichweitenangst. Die Telematiklösung von ChargePoint optimiert gemeinsam die Routenplanung und Laderzuweisungen und senkt die Energiekosten pro Kilometer zweistellig. Das Utrechter Pilotprojekt der Renault Group zeigt, dass die Teilnahme an Vehicle-to-Grid (V2G) Zusatzerlöse generiert und gleichzeitig den Ladezustand innerhalb der Garantiegrenzen hält.[4]Renault Group, "Utrechter Vehicle-to-Grid-Pilotprojekt," renaultgroup.com Der Trend zu 800-V-Architekturen erhöht die Anforderungen an die Telemetrie des Wärmemanagements und die Diagnose von Siliziumkarbid-Wechselrichtern und erweitert die Stückliste für Hardware im Markt für Car-Sharing-Telematik.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Hardware- und Installationskosten | -1.8% | Globale, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilitätsstandards für Telematik | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Geringe Auslastung in Vorstadt- und ländlichen Gebieten | -0.9% | Vororte Nordamerikas, ländliches Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hardware- und Installationskosten

Engpässe in der Halbleiterversorgung und eine steigende Anzahl von Sensoren treiben den Halbleiteranteil je Fahrzeug bis 2030 auf rund 1.200 USD, was einer Verdopplung des Niveaus von 2022 entspricht – ein Trend, der durch das Komponentenkostentracking von NITI Aayog hervorgehoben wird. Die Aufrüstung von Flotten von 4G auf 5G-Funkmodule erhöht die Modulpreise, liefert jedoch kaum Rendite, bis Anwendungen mit geringer Latenz skaliert werden. Folglich verschieben kleinere Betreiber Erneuerungszyklen oder suchen Abonnementmodelle, die den Kapitalaufwand über Vertragslaufzeiten verteilen. Strategische Allianzen zwischen OEM und Tier-1-Zulieferern – Geotab mit der Volkswagen Group, Samsara mit Stellantis – entstehen, um Einkaufsrabatte und gemeinsame Forschung und Entwicklung zu ermöglichen und gleichzeitig sicherzustellen, dass Compliance-Updates per Over-the-Air übertragen werden, statt über kostspielige Servicekampagnen.

Datenschutz- und Cybersicherheitsbedenken

Die DSGVO in Europa schreibt eine ausdrückliche Nutzereinwilligung für die Erfassung von Standort-, Verhaltens- und biometrischen Daten vor, was Entwickler dazu zwingt, Privacy-by-Design-Architekturen mit lokaler Datenminimierung zu implementieren. Eine europäische Umfrage aus dem Jahr 2024 ergab, dass 67 % der Fahrer Fahrzeugherstellern mit ihren Daten vertrauen, während nur 33 % dieses Vertrauen auf Drittanbieter von Apps ausweiten – was Car-Sharing-Plattformen einer verschärften Prüfung aussetzt. Teslas dokumentierter Kameradaten-Abfluss unterstreicht die Reputationsrisiken und motiviert Investitionen in Ende-zu-Ende-Verschlüsselung und Penetrationstests. Cyberangriffe – von Schlüsselrelais-Hacks bis hin zu CAN-Bus-Injektionen – erfordern mehrschichtige Abwehrmechanismen, die die Gesamtbetriebskosten für Telematik-Rollouts weiter in die Höhe treiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: OEM-Integration gewinnt trotz Dominanz des Aftermarkts an Dynamik

Im Jahr 2025 dominierten Nachrüstlösungen für den Aftermarket mit einem Umsatzanteil von 57,42 %, was den erheblichen Bestand an Altfahrzeugen widerspiegelt. Dennoch wachsen OEM-eingebettete Einheiten mit einer CAGR von 14,92 %, unterstützt durch werksseitige Konformität mit eCall-ähnlichen Vorschriften und strengerer Cybersicherheitsabsicherung. Fahrzeughersteller bieten nun Onboard-APIs an, die detaillierte Batterie-, ADAS- und Klimadaten liefern und Betreibern mehr Steuerungsmöglichkeiten zur Steigerung der Flottenauslastung geben. Partnerschaften wie die direkte Integration von Geotab in die Dashboards der Volkswagen Group veranschaulichen die Verlagerung hin zu Ökosystemansätzen, die Hardware, Software und im Feld aktualisierbare Firmware in einem einzigen Lebenszyklus-Stack vereinen.

Die Marktgröße für Car-Sharing-Telematik bei OEM-integrierten Lösungen dürfte stark ansteigen, da die BEV-Durchdringung zunimmt, weil die Batterieüberwachung einen direkten Zugang zum Antriebssystem erfordert, den Nachrüst-Dongles nicht zuverlässig bieten können. Dennoch bedienen Nachrüstanbieter weiterhin gemischte Kraftstoffflotten und Schwellenmärkte, in denen das Fahrzeugalter im Durchschnitt über acht Jahren liegt, was bis mittelfristig eine zweigleisige Kanallandschaft aufrechterhält.

Die Kostenparität zwischen eingebetteten und Aftermarket-Lösungen nimmt ab, da die Halbleiterpreise steigen, während Over-the-Air-Bereitstellung den Einbauaufwand für Werkseinheiten reduziert. Größere Betreiber sichern sich durch eine Kombination beider Strategien ab: Neuzugänge werden mit eingebetteter Telematik ausgeliefert, während ältere Benzin- oder Hybridfahrzeuge zertifizierte Drittanbietergeräte erhalten, um einheitliche Datenfeedströme zu gewährleisten. Diese hybride Strategie schützt Unternehmen vor dem Risiko eines einzelnen Anbieters und verkürzt Erneuerungszyklen, ohne Kapital zu binden – Praktiken, die die Beschaffungsstrategien im gesamten Markt für Car-Sharing-Telematik prägen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Integrierte Lösungen treiben die Konnektivität der nächsten Generation an

Eingebettete Module machten im Jahr 2025 einen Umsatzanteil von 45,48 % aus, doch vollständig integrierte Konnektivitätsplattformen – bestehend aus 4G/5G-Modems, Edge-KI und sicheren Bootloadern – verzeichnen eine CAGR von 16,65 %. Diese Einheiten bündeln Funktionen, die früher separate Geräte erforderten, reduzieren Kabelbäume und erweitern gleichzeitig den Rechendurchsatz. Integrierte Architekturen bieten offene APIs, die es Entwicklern ermöglichen, MaaS-Abrechnungssysteme, Dashboards für vorausschauende Wartung und CO₂-Fußabdruckrechner auf demselben Telemetrie-Backbone zu implementieren. Vernetzte Lösungen, die auf die Smartphone-Kopplung angewiesen sind, gehen zurück, da Flottenoperatoren der dauerhaften Redundanz für Sperren/Entsperren, Wegfahrsperren und Fernabschaltbefehle Priorität einräumen. Die Marktgröße für Car-Sharing-Telematik bei integrierten Formfaktor-Lösungen wird bis 2027 voraussichtlich die Umsätze vernetzter Lösungen übertreffen, da sich die 5G-Abdeckung in Stadtkorridoren ausweitet und latenzsensible Anwendungen wie Telefahren und Fernparkservice ermöglicht.

Edge-seitige Containerisierung ermöglicht es nun, mehrere virtualisierte Anwendungen sicher innerhalb einer einzigen Telematiksteuereinheit zu betreiben, wodurch Flotten gegen sich entwickelnde Standards zukunftssicher gemacht werden. Standardisierung fördert die herstellerübergreifende Datenfusion, vereinfacht den Betrieb von Flotten mit mehreren Marken und reduziert den Software-Integrationsaufwand. Infolgedessen bilden integrierte Lösungen zunehmend die Grundlage für Ausschreibungskriterien sowohl bei Neueinsteigern als auch bei bestehenden Betreibern und beschleunigen ihre Dynamik im Markt für Car-Sharing-Telematik.

Nach Car-Sharing-Modell: Dominanz von Free-Floating trifft auf P2P-Innovation

Free-Floating-Netzwerke erzielten im Jahr 2025 einen Umsatzanteil von 60,35 %, indem sie starre Stationsnetzwerke eliminierten und die Fahrzeug-pro-Nutzer-Quoten in dicht besiedelten Korridoren steigerten. KI-gesteuerte Neupositionierung reduziert die Zeit bis zum Fahrzeug, und Transaktionsdatenströme speisen dynamische Preisgestaltungssysteme, die stündliche Tarife in Echtzeit gegen das aktuelle Angebot feinabstimmen. Peer-to-Peer (P2P)-Netzwerke – die auf privaten Fahrzeugen basieren – sind jedoch mit einer CAGR von 18,74 % auf dem Vormarsch, was mit anlagenarmen Unternehmensstrategien übereinstimmt. Telemetrie ist die Grundlage für Vertrauen und gewährt Vermietern und Mietern Zugang zur Kilometerstands-Validierung, Kraftstoffstandsprüfung und Fahrtenbewertungen. Stationsbasierte und Hin- und Rückfahrt-Formate nehmen nun Nischenrollen ein – in Firmenfahrzeugpools, auf Universitätscampussen oder in stadtrandnahen Einzugsgebieten –, wo Parkkapazitäten die Einschränkungen fester Routen ausgleichen. Trotz geringeren Wachstums stützen ihre planbaren Buchungsmuster Langzeitvermietungen und dämpfen Umsatzschwankungen. Die Diversifizierung der Geschäftsmodelle verbreitert die adressierbare Nachfrage und streut das Risiko, was eine nachhaltige Expansion des gesamten Marktes für Car-Sharing-Telematik unterstützt.

Regulierungsbehörden betrachten P2P-Modelle zunehmend als staumindernde Maßnahme und nicht als Konkurrenz zum öffentlichen Nahverkehr und gewähren günstige Flächennutzungs- oder Parkgenehmigungen. Das P2P-Wachstum verstärkt jedoch die Cybersicherheits- und Datenschutzverpflichtungen, da Fahrzeugeigentümerschaft und Nutzerbasis beide dezentralisiert sind. Plattformbetreiber implementieren gehärtete OBD-Gateways und biometrische Authentifizierung, um die Sicherheit zu gewährleisten und gleichzeitig eine reibungslose Fahrzeugübergabe zu ermöglichen – ein Designimperativ, der die nächste Entwicklungswelle im Markt für Car-Sharing-Telematik prägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugantrieb: Elektrische Transformation verändert die Telematikanforderungen

BEVs hielten im Jahr 2025 einen Umsatzanteil von 39,28 % und wachsen mit einer CAGR von 22,38 %, angetrieben durch Nullemissionszonen, sinkende Batteriekosten und planmäßige Nutzungszyklen in gemeinsam genutzten Flotten. Echtzeit-Batteriestatusberichte, Ladungssitzungskoordination und Restwerteanalysen entwickeln sich von nützlichen Zusatzfunktionen zu geschäftskritischen Anforderungen. Betreiber verlassen sich auf die Telemetrie des Wärmemanagements, um Anlagenausfallzeiten während Schnellladespitzen zu vermeiden, während V2G-fähige Firmware geparkte Fahrzeuge in dezentralen Netzspeicher umwandelt. Fahrzeuge mit Verbrennungsmotoren und Hybridantrieben bleiben bestehen, wo Ladeinfrastruktur-Lücken fortbestehen, aber ihr Anteil wird stetig sinken, da öffentliche DC-Schnellladenetze ausgebaut werden. Die Marktgröße für Car-Sharing-Telematik im Bereich BEV-Flotten übertrifft daher die der Kohlenwasserstoff-Antriebe, was Anbieter dazu veranlasst, Ladeplatzverfügbarkeits-APIs, Energietarifabfragen und streckenbasierte Reichweitenprognosen zu integrieren. Diese Software-Schwerpunkte definieren Wettbewerbsvorteile, da die Elektrifizierung bis zum Jahr 2030 weiter voranschreitet.

Neue Siliziumkarbid-Wechselrichter und 800-V-Batteriesysteme erhöhen die Anforderungen an die Wärme- und Fehlererkennung und erfordern neue Sensoranordnungen und CAN-Gateways mit höherer Bandbreite. Telematikanbieter, die auf zonale Architekturen umstellen, reduzieren das Kabelgewicht und erhöhen gleichzeitig die Redundanz, was die Widerstandsfähigkeit für autonomiebereite Flotten gewährleistet. Solche Entwicklungen sichern langfristige Kostenführerschaft für Plattformen, die die elektrospezifische Datenorchestrierung im Markt für Car-Sharing-Telematik beherrschen.

Geografische Analyse

Europa behauptet mit einem Umsatzanteil von 36,62 % die Marktführerschaft aufgrund ausgereifter Vorschriften, die fortgeschrittene Sicherheits- und Konnektivitätssysteme für alle neuen Fahrzeuge vorschreiben. Staatliche Fördermaßnahmen in Deutschland, Frankreich und den nordischen Ländern subventionieren elektrifizierte Car-Sharing-Flotten und machen BEV-Abonnements für Betreiber finanziell attraktiv. Die Ostexpansion von Share Now belegt den innereuropäischen Wissenstransfer, während das Utrechter V2G-Pilotprojekt der Renault Group das Potenzial netzintegrierter Mobilität aufzeigt. Die Asien-Pazifik-Region verzeichnet mit einer CAGR von 14,33 % das schnellste Wachstum, unterstützt durch rasche Urbanisierung und staatliche Smart-City-Budgets. Allein das chinesische Festland betreibt Robotaxi-Pilotprojekte in mehr als 50 Gemeinden, die jeweils ultraniederlatente Konnektivität in der Flottentelematik erfordern. Die Region zählt 1,8 Milliarden Mobilfunkteilnehmer – eine Konnektivitätsbasis für die Echtzeit-Flottensteuerung und Over-the-Air-Updates. Südostasiatische Regierungen subventionieren ebenfalls Rollouts von telematikbasiertem Flottenmanagement und schaffen damit eine fruchtbare Grundlage für den Markt für Car-Sharing-Telematik. Nordamerika zeigt eine uneinheitliche Dynamik: Technologieorientierte Metropolen führen 5G-gestützte Telefahrpiloten ein, während Vorstadt-Zersiedelung die Fahrzeugumschlagsquoten drückt. Die Partnerschaft von Verizon Business in Las Vegas mit Vay unterstreicht den Vorstoß in Richtung ferngesteuerter Elektrofahrzeuge, die den Repositionierungsaufwand senken und gleichzeitig die mmWave-Bandbreite nutzen. Ländliche und stadtrandnahe Gebiete sind jedoch weiterhin auf LTE oder ältere 3G-Netze angewiesen, was die Wirtschaftlichkeit der Serviceerweiterung dämpft. Kanada und die Vereinigten Staaten priorisieren zunehmend die Cybersicherheitskonformität mit Bundesstandards wie ISO/SAE 21434, was eine zusätzliche Compliance-Schicht schafft, aber gleichzeitig das Vertrauen der Verbraucher stärkt – ein entscheidender Faktor für die nachhaltige Durchdringung des Marktes für Car-Sharing-Telematik.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert: Kein einzelner Anbieter kontrolliert mehr als ein Fünftel des weltweiten Umsatzes, doch synergetische Zusammenschlüsse verdichten das Feld. Plattformspezialisten wie INVERS, Vulog und Ridecell konkurrieren über konfigurierbare Software-Stacks, während Continental, Bosch und HARMAN um die zugrundeliegenden Telematiksteuergeräte kämpfen. Geotab besitzt einen verteidigbaren Wettbewerbsvorteil durch direkte Integrationen mit 157 OEMs, die nahezu 15.000 Fahrzeugvarianten abdecken, und verschafft sich damit einen Datenskalierungsvorteil, den andere kaum erreichen können.

Patentanmeldungen im Bereich geistiges Eigentum unterstreichen strategische Prioritäten – Toyota meldete im Jahr 2024 allein 2.428 Telematik- und Mobilitätspatente an und stärkte damit Abwehrmechanismen für die vertikale Integration. Start-ups nutzen API-first-Architekturen, um traditionelle Stacks zu entbündeln, benötigen jedoch umfassende Cybersicherheitsnachweise und globale SIM-Bereitstellung, um Unternehmensaufträge zu gewinnen. Hardware-Margen werden durch den Halbleiterpreisanstieg weiter gedrückt, was eine Verlagerung der Umsätze hin zu Analyse-Abonnements und Effizienz-Dashboards für Flotten bewirkt. Diese Dynamiken lenken den Markt für Car-Sharing-Telematik insgesamt in Richtung einer Plattform-plus-Ökosystem-Struktur, die an Smartphone-Betriebssysteme erinnert.

OEMs intensivieren interne Software-Initiativen und übernehmen Telematikebenen, die Aftermarket-Anbieter einst monopolisierten. Der Mobilisights-Datenmarktplatz von Stellantis speist rohe Fahrzeugsignale direkt in Partner-Dashboards ein, ohne externe Dongles, was die Datenmerkonomie veranschaulicht, die unterrangige Zulieferer unter Druck setzt. Gleichzeitig entwickeln Tier-1-Zulieferer EV-spezifische Telemetriemodul-Bündelangebote mit Over-the-Air-Batteriemanagement-Firmware und sichern sich so Dauereinnahmen weit nach dem initialen Hardware-Verkauf. Solche Manöver vertiefen Wettbewerbsvorteile und beschleunigen die Konsolidierung im gesamten Markt für Car-Sharing-Telematik.

Marktführer im Bereich Car-Sharing-Telematik

INVERS GmbH

Convadis AG

MoC Sharing

Ridecell, Inc

Vulog

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Gridline INC. übernahm die Telematiksparte von Shell, um Analysen für erneuerbare Energien mit Flottenmanagementdiensten zu verbinden.

- Januar 2025: Samsara erweiterte seine Zusammenarbeit mit Stellantis und gewährte europäischen Flotten direkten Cloud-Zugang zu Mobilisights-Fahrzeugdaten.

- November 2024: Renault Group, We Drive Solar und MyWheels starteten Europas ersten V2G-fähigen Car-Sharing-Dienst in Utrecht.

- Oktober 2024: Verizon Business kooperierte mit Vay, um 5G-Konnektivität für ferngesteuerte gemeinsam genutzte Elektrofahrzeuge in Las Vegas einzusetzen.

Umfang des globalen Berichts über den Markt für Car-Sharing-Telematik

Car-Sharing-Telematik ermöglicht die automatische Datenerfassung durch das Verständnis des aktuellen Zustands jedes Fahrzeugs in der Flotte. Die Daten unterstützen Car-Sharing-Unternehmen bei der Treffen fundierter finanzieller Entscheidungen.

Die Studie umfasst Erstausrüster (OEM) und Aftermarket-Kanaltypen und verfolgt die Nutzung von Car-Sharing-Telematik in eingebetteten, vernetzten und integrierten Formen. Die Studie deckt auch die Nachfrage in verschiedenen Regionen ab und berücksichtigt die Auswirkungen von COVID-19 auf den Markt für Car-Sharing-Telematik.

| Erstausrüster (OEM) |

| Aftermarket |

| Eingebettet |

| Vernetzt |

| Integriert |

| Hin- und Rückfahrt / Stationsbasiert |

| Free-Floating (Einweg) |

| Peer-to-Peer (P2P) |

| Unternehmen / Flotte |

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV/PHEV) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kanal | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Form | Eingebettet | ||

| Vernetzt | |||

| Integriert | |||

| Nach Car-Sharing-Modell | Hin- und Rückfahrt / Stationsbasiert | ||

| Free-Floating (Einweg) | |||

| Peer-to-Peer (P2P) | |||

| Unternehmen / Flotte | |||

| Nach Fahrzeugantrieb | Verbrennungsmotor (ICE) | ||

| Batterieelektrofahrzeug (BEV) | |||

| Hybridfahrzeug (HEV/PHEV) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Car-Sharing-Telematik?

Der Markt hat im Jahr 2026 einen Wert von 19,11 Milliarden USD und soll bis 2031 auf 35,63 Milliarden USD wachsen, was eine CAGR von 13,29 % widerspiegelt.

Welche Region führt bei der Umsatzgenerierung?

Europa hält einen Anteil von 36,62 % am weltweiten Umsatz, angetrieben durch strenge Sicherheitsvorschriften und ausgereifte Ökosysteme für geteilte Mobilität.

Welches Car-Sharing-Geschäftsmodell wächst am schnellsten?

Peer-to-Peer-Plattformen sollen bis 2031 eine CAGR von 18,74 % erzielen, obwohl Free-Floating-Modelle derzeit den größten Marktanteil halten.

Wie beeinflusst die Elektrifizierung die Telematikanforderungen?

Batterieelektrische Flotten erfordern fortschrittliche Telemetrie für den Batteriezustand, die Ladeplanung und die Netzinteraktion, was die Hardwarekomplexität und den Bedarf an Datenanalysen erhöht.

Welche regulatorischen Entwicklungen sind am bedeutsamsten?

Die EU-Allgemeine Sicherheitsverordnung II und die Mandate der nächsten eCall-Generation erfordern fortgeschrittene vernetzte Sicherheitssysteme und beschleunigen die weltweite Verbreitung von Telematik.

Was ist die Hauptkostenbarriere für kleinere Betreiber?

Steigende Halbleiter- und 5G-Modulpreise treiben die Telematik-Hardwarekosten auf rund 1.200 USD je Fahrzeug und belasten damit die Investitionsbudgets für Flottenaufrüstungen.

Seite zuletzt aktualisiert am: