Größe und Marktanteil des europäischen Mobile-Cloud-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

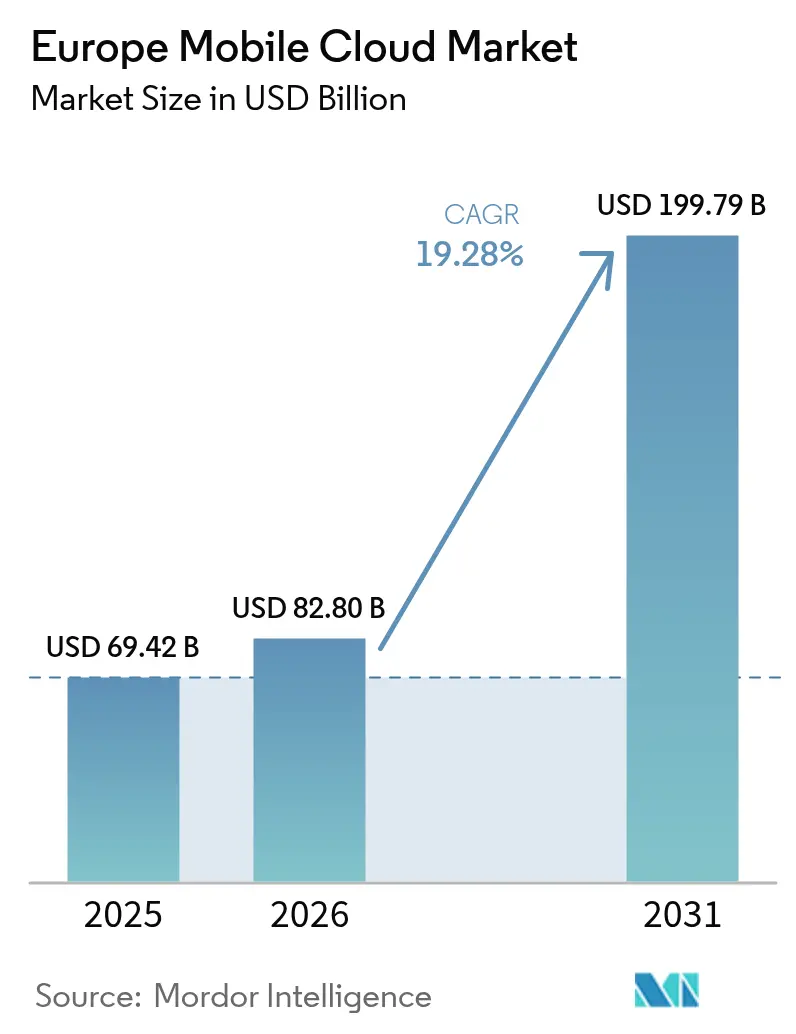

| Marktgröße im Basisjahr (2025) | 69.42 Milliarden US-Dollar |

| Marktgröße (2026) | 82.8 Milliarden US-Dollar |

| Marktgröße (2031) | 199.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.28% CAGR |

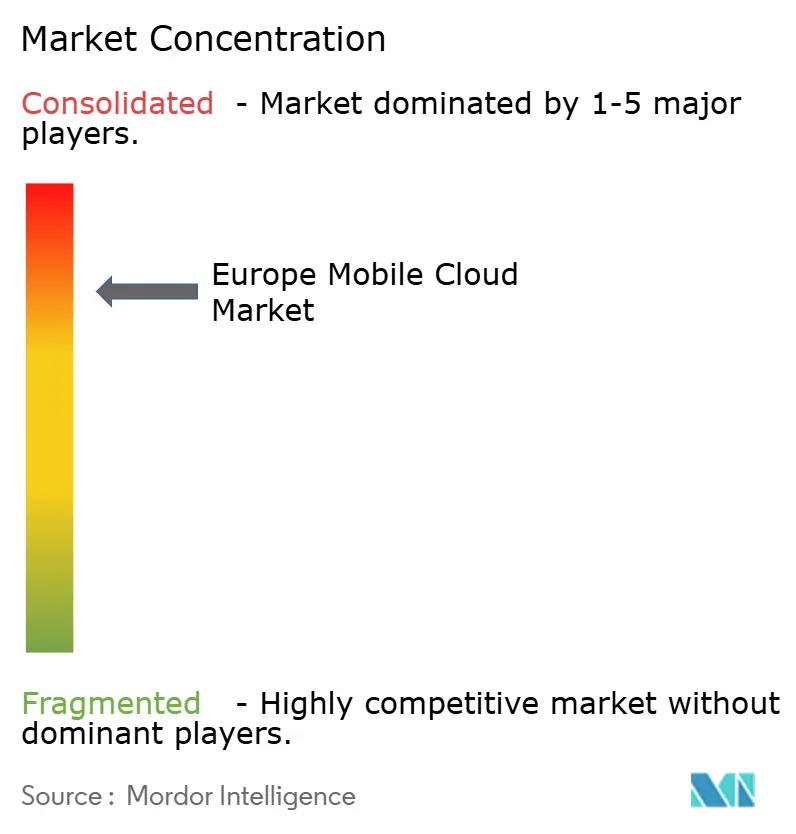

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Mobile-Cloud-Markts von Mordor Intelligence

Die Größe des europäischen Mobile-Cloud-Markts wurde im Jahr 2025 auf 69,42 Milliarden USD geschätzt und soll von 82,8 Milliarden USD im Jahr 2026 auf 199,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,28 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung souveräner Cloud-Frameworks, die Ausweitung der 5G-Standalone-Abdeckung (SA) und der wachsende Unternehmensfokus auf mobile Workloads mit geringer Latenz stützen diesen Trend. Nationale Datensouveränitätsmandate zwingen zur Rückverlagerung von Workloads aus außerregionalen Hyperscale-Zonen auf in der EU gehostete Plattformen, während 5G-SA-Netzwerke bereits eine Round-Trip-Latenz von unter 10 Millisekunden bieten und neue Nachfrage nach Echtzeit-Anwendungsfällen in Industrie, Gaming und Fintech eröffnen. Telko-Cloud-Allianzen – wie die NVIDIA-gestützte industrielle KI-Cloud der Deutschen Telekom – veranschaulichen, wie Telekommunikationsanbieter zu Infrastrukturlieferanten für KI-Workloads werden. Gleichzeitig veranlasst die regulatorische Kontrolle der Marktmacht von Hyperscalern zu Preisanpassungen, einschließlich der Abschaffung von Egress-Gebühren, was die Wechselhürden senkt und Multi-Cloud-Strategien begünstigt.

Wichtigste Erkenntnisse des Berichts

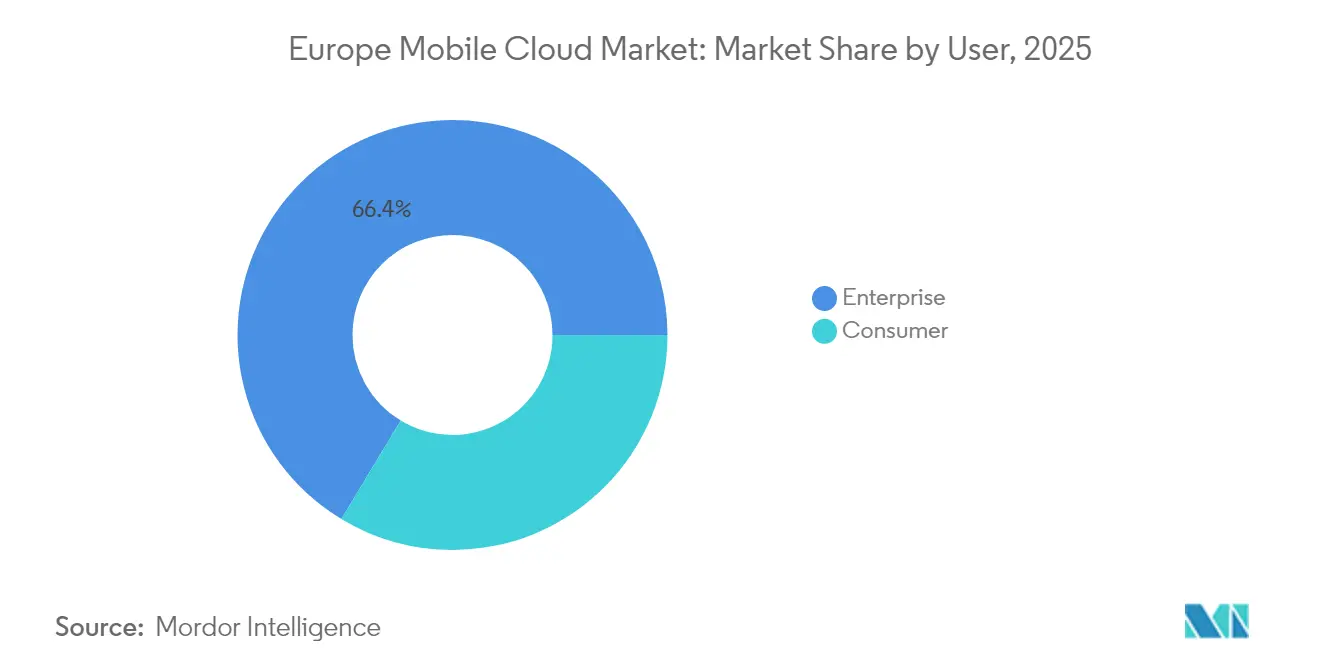

- Nach Nutzertyp entfielen im Jahr 2025 66,35 % des Marktanteils am europäischen Mobile-Cloud-Markt auf Unternehmenskunden, während das Verbrauchersegment bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen wird.

- Nach Anwendung führte Gaming im Jahr 2025 mit einem Umsatzanteil von 31,35 %; Finanz- und Geschäftsanwendungen sollen bis 2031 mit einer CAGR von 22,15 % wachsen.

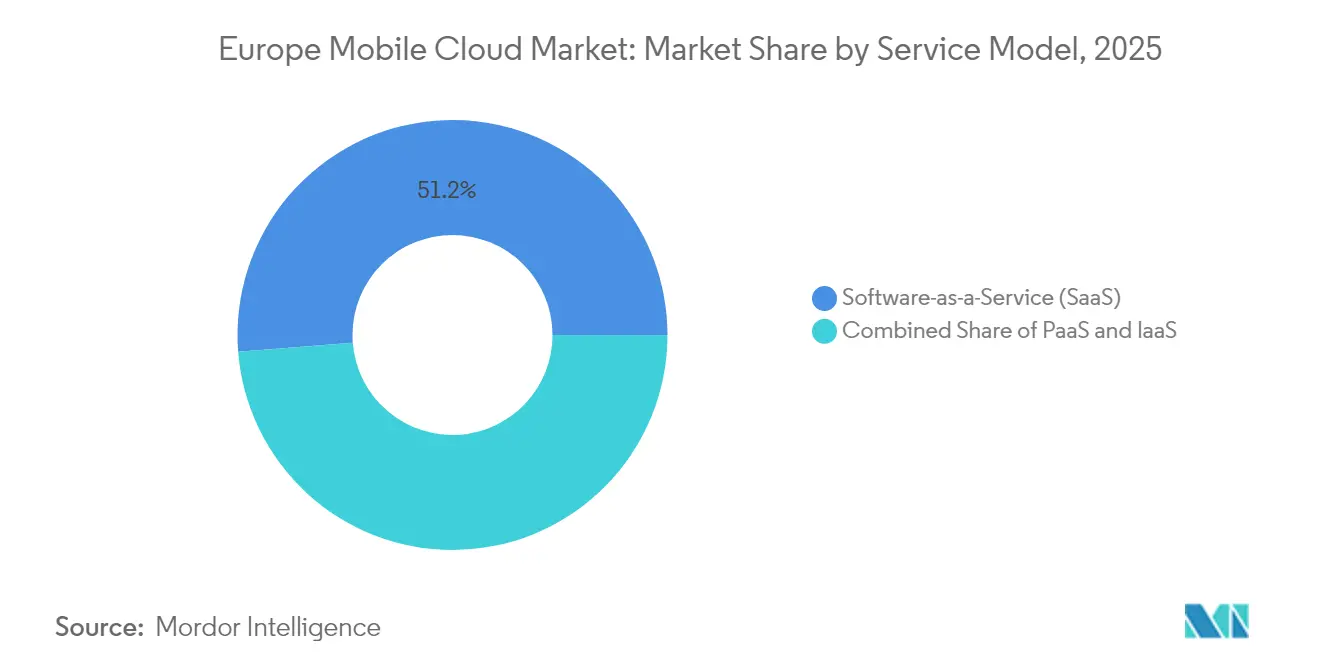

- Nach Servicemodell hielt Software als Dienst im Jahr 2025 einen Anteil von 51,25 % an der Größe des europäischen Mobile-Cloud-Markts; Plattform als Dienst soll zwischen 2026 und 2031 mit einer CAGR von 19,74 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,10 % der Größe des europäischen Mobile-Cloud-Markts auf die Public Cloud, während Hybrid Cloud bis 2031 eine CAGR von 19,45 % verzeichnen soll.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 25,60 %; Spanien soll bis 2031 mit einer CAGR von 19,39 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Mobile-Cloud-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Souveräne Cloud-Zonen in der EU-27 | +3.2% | Deutschland und Frankreich am stärksten | Mittelfristig (2–4 Jahre) |

| 5G-SA-Ausbau senkt Latenz | +2.8% | Deutschland, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-FinOps für Multi-Cloud | +2.1% | Finanzzentren in der EU | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Telko-Edge-Cloud-APIs | +1.9% | Europaweit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte mobile App-Entwicklung verkürzt die Zeit bis zur Cloud-Bereitstellung | +1.7% | Nordische Länder, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für grüne Rechenzentren in Deutschland und den nordischen Ländern | +1.4% | Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung souveräner Cloud-Zonen in der EU-27

Das EuroStack-Programm der Europäischen Kommission zielt bis 2030 auf 10.000 verteilte Edge-Cloud-Knoten ab und schafft lokale Verarbeitungspunkte, die strenge Datenhaltungsvorschriften erfüllen.[1]Tim Höttges, "Deutsche Telekom stellt das souveräne Cloud-Programm 8ra vor," telekom.com Die Bleu-Plattform von Orange und Capgemini wurde 2024 eingeführt, um Microsoft-Technologie unter SecNumCloud-Regeln anzubieten, was beweist, dass Compliance-orientierte Angebote sensible Workloads anziehen können. Das bevorstehende EU-Cloud-Dienste-Schema wird Anbieter nach Souveränitäts- und Sicherheitsstandards zertifizieren und die Rückverlagerung von Daten kritischer Sektoren, die bisher außerhalb des Blocks gehostet wurden, beschleunigen. Gleichzeitig verpflichtet der EU-Datengesetz die Anbieter, bis Januar 2027 Wechselgebühren abzuschaffen, was die Lock-in-Ökonomie untergräbt und ein wettbewerbsfähiges Ökosystem fördert. Da öffentliche Stellen ihre Beschaffungsregeln anpassen, erwarten europäische Betreiber einen erheblichen Anstieg der Cloud-Nachfrage aus regulierten Branchen.

Intensivierter 5G-SA-Ausbau senkt die Latenz in der Mobile Cloud

Mehr als 60 Betreiber weltweit haben kommerzielle 5G-SA-Netzwerke eingeführt, darunter Installationen in Deutschland, dem Vereinigten Königreich, Italien und Spanien.[2]"Aktualisierung zur 5G-Standalone-Abdeckung," ericsson.com Network Slicing ermöglicht vordefinierte Latenz- und Bandbreitenklassen, die den Anforderungen von Mobile-Cloud-Anwendungen entsprechen und direkt über Premium-Servicetarife monetarisiert werden. Der 5G+ Gaming-Pilot der Deutschen Telekom hat bereits eine End-to-End-Latenz von unter 10 Millisekunden für Cloud-Gaming-Datenverkehr nachgewiesen. Die GSMA prognostiziert bis 2030 einen europäischen Wirtschaftswert von 164 Milliarden EUR durch 5G, der größtenteils vom SA-Ausbau abhängt. Kernnetz-Upgrades, wie der cloud-native Dual-Mode-Kern von O2 Telefónica, reduzieren Wartungsausfallzeiten weiter und ermöglichen kontinuierliche Feature-Releases.

Zunahme von Unternehmens-FinOps-Tools zur Multi-Cloud-Kostenkontrolle

Große Unternehmen integrieren zunehmend FinOps-Praktiken zur Verwaltung verteilter Cloud-Ausgaben. Ein Pilotprojekt des Central and North West London NHS Trust senkte die gesamten IT-Kosten um 15–18 % nach der Einführung eines verwalteten Multi-Cloud-Modells und bestätigte damit greifbare Einsparungen durch diszipliniertes Unit-Economics-Tracking. Vodafone hält „kommerziellen Wettbewerb” zwischen AWS, Azure und Google Cloud aufrecht, um optimale Preise zu sichern, was zeigt, dass die Diversifizierung von Hyperscalern ein bewusstes Instrument zur Kostenkontrolle ist. Sobald die verbindlichen Kostenberichtsvorlagen des Datengesetzes in Kraft treten, erhalten CFO-Teams einen klareren Überblick über die tatsächlichen Workload-Kosten und werden die FinOps-Automatisierung entsprechend skalieren. Banken wie BBVA, die nach der Migration von Analyse-Workloads zu AWS eine 94-prozentige Reduzierung der Zugriffszeit auf Datenanalysen verzeichneten, zeigen, dass Leistungsvorteile mit disziplinierter Kostensteuerung einhergehen können.

Telko-Edge-Cloud-Partnerschaften zur Monetarisierung von Netzwerk-APIs

Das Aduna-Gemeinschaftsunternehmen, gegründet von Ericsson und 12 globalen Netzbetreibern, zielt darauf ab, Netzwerk-APIs zu kommerzialisieren – Quality-on-Demand, präzise Standortbestimmung, Identitätsverifizierung – mit einem geschätzten Potenzial von 10–30 Milliarden USD an neuen Einnahmen bis 2030. Standardisierte Schnittstellen im Rahmen des GSMA Open Gateway-Frameworks ermöglichen es Entwicklern, erweiterte Netzwerkfunktionen ohne umfangreiche Integration zu nutzen und so Innovationszyklen zu verkürzen. Die Zusammenarbeit von Nokia mit Google Cloud erweitert die API-Reichweite auf die Entwicklergemeinschaft und bettet Telekommunikationsfähigkeiten in gängige Hyperscaler-Plattformen ein. Die Global Telco AI Alliance der Deutschen Telekom entwickelt mehrsprachige große Sprachmodelle, die auf Telko-Workflows zugeschnitten sind – ein Schritt, der Betreiber als Mehrwert-Plattformanbieter positioniert und nicht als Anbieter von Standardbandbreite. Da Unternehmen latenzkritische Analysen vom Kern an den Edge verlagern, wächst das Umsatzpotenzial für Netzbetreiber.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontrolle der Marktmacht von Hyperscalern | -2.3% | Vereinigtes Königreich und EU-27 | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für grenzüberschreitende Datenübertragungen | -1.8% | EU-27 und EWR | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität belastet Rechenzentrums-OPEX | -1.5% | Deutschland, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Cloud-Sicherheitsfachleuten | -1.2% | Europaweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kontrolle der Marktmacht von Hyperscalern (CMA und EU-Gesetz über digitale Märkte)

Die britische Wettbewerbs- und Marktaufsichtsbehörde stellte fest, dass AWS und Microsoft jeweils 30–40 % der inländischen Cloud-Ausgaben kontrollieren, und schlug Verpflichtungen zum strategischen Marktstatus vor, die Interoperabilität und Preismaßnahmen erzwingen könnten.[3]Wettbewerbs- und Marktaufsichtsbehörde, "Zwischenergebnisse der Marktstudie zu Cloud-Diensten," gov.uk Die Behörde schätzt, dass Wettbewerbsreformen britischen Unternehmen jährlich 430 Millionen GBP einsparen könnten. Die parallele Durchsetzung des Gesetzes über digitale Märkte in Brüssel fügt weiteren Compliance-Aufwand für „Gatekeeper”-Plattformen hinzu, einschließlich Beschränkungen bei der Kopplung von Softwarelizenzen an den Cloud-Verbrauch. Sowohl AWS als auch Microsoft haben vorsorglich Egress-Gebühren für wechselnde Kunden abgeschafft und erweiterte Interoperabilitäts-APIs zugesagt, was Verhaltensanpassungen vor den endgültigen Entscheidungen zeigt. Während solche Zugeständnisse den Kunden helfen, komprimieren sie die Anbietermargen und könnten das kurzfristige Investitionstempo verlangsamen.

Compliance-Kosten für grenzüberschreitende Datenübertragungen (Schrems II und DSGVO)

DSGVO-Urteile verlangen „angemessene Garantien” für Übertragungen in Länder ohne gleichwertigen Datenschutz, was Anbieter zur Implementierung zusätzlicher Verschlüsselungs-, Prüf- und Vertragsmaßnahmen zwingt. Das bevorstehende Datengesetz verschärft die Anforderungen durch die Verpflichtung zu Interoperabilitäts-APIs für die Datenportabilität und standardisierten Kostentransparenzangaben, was zusätzlichen technischen Aufwand für Anbieter schafft. Gesundheitsprojekte verdeutlichen die Tragweite: Die 206-Millionen-GBP-Ausschreibung zur Cloud-Integration von NHS Scotland verlangt von Anbietern die Einhaltung des britischen Datenschutzrechts bei gleichzeitiger Aufrechterhaltung der grenzüberschreitenden Interoperabilität, was die Beschaffungskomplexität erhöht. Nationale Unterschiede bestehen fort – die deutschen Bundesländer interpretieren Lokalisierungsregeln unterschiedlich, was zu einer Duplizierung von Multi-Region-Architekturen und steigenden Compliance-Ausgaben führt. Diese Reibungspunkte bremsen die adressierbare Wachstumsrate für grenzüberschreitende Workloads, bis eine rechtliche Harmonisierung voranschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzer: Unternehmensvorherrschaft treibt Infrastrukturinvestitionen an

Unternehmens-Workloads erzielten im Jahr 2025 66,35 % des Umsatzes des europäischen Mobile-Cloud-Markts, da Unternehmen Leistungsgarantien und Souveränitäts-Compliance priorisierten. Finanzinstitute wie BBVA hoben Gewinne bei der Zeit bis zur Erkenntnis hervor – 94 % schnellere Analysen – nach dem Wechsel zu cloud-nativen Datenplattformen. Diese messbaren Ergebnisse rechtfertigen Premium-Vertragswerte und fördern kontinuierliche Infrastrukturinvestitionen. Die Verbraucherakzeptanz ist zwar geringer, wächst aber mit einer CAGR von 19,62 % aufgrund von Cloud-Gaming-Abonnements und mobilen Unterhaltungspaketen rasch. Telefónica Deutschland verlagerte 1 Million 5G-Nutzer auf den AWS-Kerncloud und verband dabei Unternehmens- und Verbraucher-Wertschöpfungsketten, was beweist, dass differenzierte Netzwerkdienste beide Segmente monetarisieren können. Obwohl Unternehmen das Fundament des europäischen Mobile-Cloud-Markts bleiben, diversifiziert das Verbraucherwachstum die Einnahmen und puffert gegen Unternehmensbudgetzyklen. Der verbrauchergetriebene Aufschwung ist zunehmend an Edge-Computing-Knoten in der Nähe von Bevölkerungszentren gebunden, was Jitter bei grafikintensiven Titeln und Video-Streaming reduziert. Netzwerkbetreiber profitieren von zunehmendem Großhandelsverkehr, während Hyperscaler Inhalts-Caches über metropolitane Präsenzpunkte verteilen. Unterdessen erweitern Unternehmenskäufer ihre Multi-Cloud-Präsenz, um die Anbieterabhängigkeit zu mindern, wobei Vodafone Kosteneinsparungen durch die Aufrechterhaltung von „kommerziellem Wettbewerb” bei drei großen Anbietern verzeichnet. Erweiterte FinOps-Dashboards verfolgen die Nutzung nach Geschäftseinheit und stellen sicher, dass jeder Workload in der optimalen Kosten-Leistungs-Zone läuft. Diese duale Entwicklung hält die europäische Mobile-Cloud-Branche widerstandsfähig.

Nach Anwendung: Gaming führt Innovation bei cloud-nativen Erlebnissen an

Gaming sicherte sich im Jahr 2025 einen Anteil von 31,35 % am Umsatz und soll mit einer CAGR von 21,68 % wachsen, angetrieben durch Pay-as-you-go-Cloud-Gaming-Dienste, die lokale Hardware-Einschränkungen beseitigen. Das 5G+ Gaming-Angebot der Deutschen Telekom zeigt, wie Network Slicing die Bildratenkonsistenz bei mobilen Breitbandgeschwindigkeiten garantiert. Finanz- und Geschäftsanwendungen belegen den zweiten Platz nach Wert, angetrieben durch Echtzeit-Risikoanalysen über sichere Leitungen mit geringer Latenz. Unternehmen in Kapitalmarktzentren sind auf deterministische Latenz für algorithmischen Handel angewiesen und lenken die Nachfrage in Richtung edge-optimierter Zonen.

Bildungs- und Gesundheitsanwendungen gewinnen weiter an Bedeutung, da Fernlernplattformen und diagnostische KI-Workloads in die Cloud migrieren. Regulierungsbehörden erlauben die Speicherung sensibler Gesundheitsdaten in souveränen Cloud-Zonen, was Anbietern ermöglicht, KI-gestützte Bildgebung ohne Verletzung des Datenschutzrechts einzuführen. Unterhaltungsplattformen nutzen dieselben Edge-Infrastrukturen wie Gaming und streamen adaptives Bitraten-Video ohne Pufferung. Insgesamt stärken diese vielfältigen Anwendungsfälle das Wachstum im gesamten europäischen Mobile-Cloud-Markt und stellen sicher, dass zusätzliche Kapazitäten auf bereite Abnehmer treffen.

Nach Servicemodell: SaaS-Reife versus PaaS-Innovation

Software-als-Dienst-Lösungen hielten im Jahr 2025 einen Anteil von 51,25 % an der Größe des europäischen Mobile-Cloud-Markts, da Unternehmen verwaltete, abonnementbasierte Software zur Senkung des Support-Aufwands nutzten. Der Cloud-Umsatz von Microsoft stieg um 23 % auf 137,4 Milliarden USD und unterstreicht die anhaltende Nachfrage nach Full-Stack-Suiten, die Produktivität, Zusammenarbeit und Sicherheit bündeln. Dennoch skaliert Plattform als Dienst schneller, mit einer prognostizierten CAGR von 19,74 %, was die Begeisterung der Entwickler für serverlose und KI/ML-fähige Umgebungen widerspiegelt. Integrierte DevSecOps-Pipelines verkürzen Release-Zyklen, und die sekundenbasierte Abrechnung passt Kosten an Nachfrageschwankungen an. Infrastruktur als Dienst unterstützt beide Modelle und bleibt für Legacy-Lift-and-Shift-Migrationen unverzichtbar. AWS verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 19 % aufgrund des Unternehmensverbrauchs und steigender KI-Inferenz-Workloads. Telekommunikationsunternehmen vermischen die Modelle: Die industrielle KI-Cloud der Deutschen Telekom kombiniert GPU-reiche Infrastruktur als Dienst, kuratierte ML-Frameworks und verwaltete Serviceschichten und verwischt so starre Grenzen zwischen den Kategorien. Da Kunden höhere Abstraktion ohne Kontrollverlust fordern, wird die Konvergenz der Servicemodelle die Anbieter-Roadmaps im gesamten europäischen Mobile-Cloud-Markt neu gestalten.

Nach Bereitstellungsmodell: Public-Cloud-Skalierung trifft auf hybride Souveränität

Die Public Cloud blieb mit 57,10 % der Ausgaben im Jahr 2025 das bevorzugte Bereitstellungsmodell aufgrund von Skaleneffekten und kontinuierlicher Feature-Bereitstellung. Dennoch beschleunigen sich hybride Architekturen mit einer CAGR von 19,45 %, da sie Souveränitäts- und Latenzanforderungen erfüllen, ohne auf Elastizität zu verzichten. Das deutsche Energieeffizienzgesetz fördert die Kolokalisation von mit erneuerbaren Energien betriebenen Private-Cloud-Knoten und ermöglicht es regulierten Unternehmen, sensible Datensätze vor Ort zu halten und für Analysen in öffentliche Regionen auszulagern. Die Größe des europäischen Mobile-Cloud-Markts für hybride Modelle wächst daher rasch von einer relativ kleineren Basis. T-Systems veranschaulicht den Trend: Nach zwei Jahrzehnten der Cloud-Entwicklung vermittelt das Unternehmen nun Multi-Cloud-, Edge- und Private-Zonen unter einer einheitlichen Governance-Ebene. Das EU-geförderte 8ra-Projekt zielt bis 2030 auf 10.000 vernetzte Edge-Knoten ab und schafft damit ein kontinentweites hybrides Netzwerk, das Souveränität mit Hyperscale-Ökonomie in Einklang bringt. Da das europäische Datengesetz Wechselgebühren schrittweise abschafft, gewinnen CIOs Verhandlungsmacht und können Anbieter entsprechend dem Compliance-Profil jedes Workloads kombinieren. Private Cloud behält ihre Relevanz für ultraschnelle industrielle Automatisierung mit geringer Latenz und hochklassifizierte Regierungsfunktionen, sodass alle drei Bereitstellungsmodelle nebeneinander bestehen.

Geografische Analyse

Deutschland liefert den größten Einzelanteil am Umsatz des europäischen Mobile-Cloud-Markts, was erhebliche Budgets für industrielle Digitalisierung und starke regulatorische Unterstützung für energieeffiziente Rechenzentren widerspiegelt. Bundespläne zur Beherbergung mindestens einer europäischen KI-Gigafabrik unterstreichen den anhaltenden Infrastrukturausbau. Netzengpässe erfordern jedoch neue Zuteilungsverfahren und zwingen Betreiber zur engen Koordination mit Netzbehörden. Spaniens Solarenergie-Vorteil verändert die Standortökonomie von Rechenzentren; integrierte Photovoltaikanlagen senken Betriebskosten und CO₂-Fußabdrücke und unterstützen die Einhaltung der EU-Klimaziele. Nationale 5G-Korridore, die über die Fazilität „Connecting Europe” finanziert werden, stärken Spaniens Bereitschaft für Mobile-Cloud-Dienste mit geringer Latenz. Das Vereinigte Königreich bleibt ein Innovationszentrum, wie die 206-Millionen-GBP-Ausschreibung zur Cloud-Integration von NHS Scotland und die vollständige Migration der NHS-Spine-Anwendungen auf Cloud-Plattformen belegen. Ein Fachkräftemangel von 48 % im Bereich Cybersicherheit verdeutlicht jedoch Personalengpässe, die einige Bereitstellungen verlangsamen könnten. Frankreich nutzt öffentlich-private Konsortien – wie Bleu – um souveränitätssensible Workloads zu gewinnen, während Italiens Betreiber eine landesweite 5G-SA-Abdeckung ausbauen, die den Weg für edge-native Anwendungen ebnet. Finnland und seine nordischen Nachbarn profitieren von natürlicher Freikühlung und reichlich Wasserkraft, was den PUE-Wert senkt und Hyperscale-Investitionen anzieht. Ost- und südosteuropäische Mitglieder, zusammengefasst unter Resteuropa, beschleunigen die Cloud-Einführung durch Fördermittel des EU-Programms „Digitales Europa”, das Cloud-Kompetenzen und KMU-Transformationsinitiativen finanziert. Grenzüberschreitende Glasfaser-Upgrades entlang der baltischen und Balkan-Korridore verbessern Latenzprofile und ermöglichen es regionalen Start-ups, paneuropäische Nutzerbasen anzusprechen. Insgesamt stellt die geografische Diversifizierung sicher, dass der europäische Mobile-Cloud-Markt auch dann weiter wächst, wenn einzelne Volkswirtschaften konjunkturellen Gegenwind erfahren.

Regulatorisches Umfeld

Die Mobile-Cloud-Regulierung in Europa wird zunehmend durch EU-weite Vorschriften zu Portabilität, Interoperabilität und Souveränität geprägt. Die Verordnung (EU) 2023/2854 (Data Act) formalisiert Kundenwechselrechte für Cloud-Dienste und richtet sich gegen Hindernisse wie Wechselgebühren und technisches Lock-in, wobei der im Marktkontext hervorgehobene Meilenstein des Berichtszeitraums Januar 2027 für die Abschaffung von Wechselgebühren gilt. Datenschutz- und grenzüberschreitende Übermittlungspflichten im Rahmen der DSGVO, einschließlich der Schutzmaßnahmen nach Schrems II, beeinflussen weiterhin Architekturentscheidungen für Mobile-Cloud-Workloads, die von regulierten Branchen genutzt werden, etwa hinsichtlich EU-gehosteter Regionen, Verschlüsselung und Prüfbarkeit.

Im Juni 2026 hat die Europäische Kommission die politische Agenda mit ihrem Vorschlag für den Cloud and AI Development Act (CADA) vorangetrieben, der einen EU-Souveränitätsrahmen mit mehreren Sicherheitsstufen einführt und einen föderierten Ansatz für sichere, interoperable Cloud- und Rechenzentrumskapazitäten fördert. Für telekommunikationszentrierte Mobile-Cloud-Anwendungsfälle hat BEREC Cloud- und Edge-Computing-Dienste ebenfalls auf seine Agenda gesetzt (einschließlich eines Berichts von 2024), was die Verknüpfung von Telekommunikationsnetzen, Edge-Knoten und Cloud-Plattformen in ganz Europa im Rahmen der Aufsicht unterstreicht.

Wertschöpfungskettenanalyse

Die europäische Mobile-Cloud-Wertschöpfungskette verläuft von Geräte-OEMs und App-Entwicklern über Mobilfunknetzbetreiber (RAN, 5G-Kern, Transport), Edge- und Kern-Rechenzentren sowie Cloud-Infrastruktur- und Plattformanbieter (IaaS/PaaS), bevor sie SaaS- und Content-Ebenen für Anwendungsfälle wie Gaming und Unternehmensproduktivität erreicht. Mobilfunkbetreiber übernehmen zunehmend die Rolle von Orchestrierungs- und Vertriebskanälen für latenzarme Dienste, indem sie 5G-Standalone-Fähigkeiten (Network Slicing, QoS) mit verteilter Edge-Rechenleistung kombinieren, um deterministische Leistungsanforderungen zu erfüllen, während Hyperscaler und Anbieter von Unternehmenssoftware die Cloud-Steuerungsebene, Entwicklerplattformen, KI-Tools und Managed Services bereitstellen.

Die Bereitstellungsmodelle konvergieren zunehmend zu hybriden und souveränen Designs, wobei Telekommunikationsunternehmen mit Hyperscalern und europäischen souveränen Spezialisten zusammenarbeiten, um Cloud-Funktionen näher an den Nutzern anzusiedeln und Anforderungen an Datenresidenz und Beschaffung zu erfüllen. Beispiele hierfür sind O2 Telefonica, das 5G-Kernfunktionen auf AWS Outposts im eigenen Rechenzentrum bereitstellt (mit Nokia-Technologie), und KPN, das mit Schwarz Digits zusammenarbeitet, um eine souveräne Cloud in den Niederlanden anzubieten, die in KPN-Rechenzentren gehostet wird. Vorgelagerte Engpässe und Kostentreiber umfassen die Verfügbarkeit von Rechenzentrumsstrom und die Energiepreisgestaltung, während die nachgelagerte Compliance-Technik für Portabilität (Data Act) und grenzüberschreitende Datenübermittlungsschutzmaßnahmen (DSGVO) zusätzlichen Aufwand über die IaaS-, PaaS- und SaaS-Ebenen hinweg verursacht.

Wettbewerbslandschaft

Die Struktur des europäischen Mobile-Cloud-Markts ist stark konzentriert: AWS und Microsoft kontrollieren zusammen schätzungsweise 60–80 % der regionalen Ausgaben, was die Aufmerksamkeit der CMA und der EU auf sich zieht. Vorläufige Ergebnisse zeigen, dass beide Hyperscaler Renditen über ihren Kapitalkosten erzielen, was auf dauerhafte Preissetzungsmacht hindeutet. Der regulatorische Druck hat zur Selbstkorrektur geführt; beide Unternehmen haben Egress-Gebühren für wechselnde Kunden abgeschafft und erweiterte Interoperabilitäts-APIs zugesagt. Google Cloud nutzt zwar einen kleineren Marktanteil, gewinnt aber durch KI-Innovation an Boden und kooperiert mit der Deutschen Telekom zur Optimierung interner IT- und Edge-Cloud-Angebote.

Europäische Telekommunikationsunternehmen entwickeln sich zu ernsthaften Herausforderern. Das souveräne Cloud-Framework der Deutschen Telekom mit Google, das Bleu-Gemeinschaftsunternehmen von Orange mit Capgemini und öffentliche Aufträge wie die Integrationsausschreibung von NHS Scotland veranschaulichen einen Compliance-orientierten Differenzierungsansatz. Ausrüstungslieferanten wie Ericsson erweitern ihre Reichweite durch das Aduna-Gemeinschaftsunternehmen, das Netzwerkfähigkeiten als programmierbare APIs bereitstellt und potenziell Wert von generischer Infrastruktur als Dienst zu konnektivitätsbewussten Plattform-als-Dienst-Produkten verlagert. Spezialisierte Anbieter, die sich auf vertikale Clouds konzentrieren – Finanzen, Gesundheitswesen, Fertigung – finden Chancen in regulatorischen Nischenmärkten, die von generischen Hyperscaler-Vorlagen nicht ausreichend bedient werden.

Technologie-Roadmaps konvergieren auf KI-Beschleunigung. Microsoft integriert Co-Pilot-Funktionalität in Workspace-Apps und treibt so Upselling innerhalb seiner installierten Basis voran. AWS erweitert seine Trainium- und Inferentia-Chip-Flotten, um die Inferenznachfrage europäischer Kunden zu decken, die generative Modelle entwickeln. Die NVIDIA-gestützte industrielle KI-Cloud der Deutschen Telekom konzentriert sich auf deterministische Leistung und Compliance für Fabrik-Workloads und spiegelt den Marktbedarf an zweckgebundener Infrastruktur wider. Strategische Allianzen, Interoperabilitätszusagen und souveräne Cloud-Zertifizierungen werden den Wettbewerbsvorteil im Prognosezeitraum definieren.

Marktführer der europäischen Mobile-Cloud-Branche

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Souveräne und föderierte Cloud-Konstrukte schaffen kurzfristig Weißraum für Mobile-Cloud-Plattformen, die Datenresidenzkontrollen mit latenzarmer Edge-Ausführung kombinieren können, insbesondere für den öffentlichen Sektor und regulierte Branchen. Der Vorschlag der Europäischen Kommission für den Cloud and AI Development Act (CADA) im Juni 2026 drängt zusammen mit den durch den Data Act verursachten Portabilitätsverpflichtungen Beschaffungs- und Produkt-Roadmaps in Richtung nachweisbarer Kontrolle über Daten, Infrastrukturstandort und Integrität der Lieferkette. Dies zeigt sich in telco-geführten souveränen Angeboten wie der STACKIT-basierten souveränen Cloud von KPN und Schwarz Digits in den Niederlanden sowie in Betreiberpartnerschaften, die verschlüsselte, landesinterne Cloud-Zonen für die Unternehmensnutzung bündeln.

Eine zweite Chance liegt in der Telco-Edge-Föderation und der Integration programmierbarer Netzwerke, wo Mobilfunkbetreiber und Anbieter gemeinsame Infrastrukturmuster aufbauen, anstatt isolierte Bereitstellungen zu betreiben. Das im März 2026 gestartete EU-geförderte EURO-3C-Projekt (75 Mio. EUR, 70 Einheiten) zum Aufbau einer föderierten Telco-Edge-Cloud-Infrastruktur signalisiert koordinierte Investitionen in die Interoperabilität über Edge-Knoten, Telekommunikationsnetze und Cloud-Plattformen hinweg. Modernisierungsschritte erweitern zudem die Implementierungsbasis für netzwerkbewusste Cloud-Dienste, darunter O2 Telefonica, das 5G-Kernfunktionen auf AWS Outposts im eigenen Rechenzentrum einführt, und Telefonica Deutschland, das Teilnehmer auf ein Cloud-native-IMS auf AWS migriert (die ersten 100.000 bis Juli 2026 umgestellt), was die Nachfrage nach Integration, Observability, Sicherheit und FinOps über hybride Umgebungen hinweg unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Telefonica Deutschland migrierte die ersten 100.000 Mobilfunkteilnehmer im Rahmen eines umfassenderen Transformationsprogramms auf eine Cloud-native-IMS-Plattform auf AWS. Die Änderung bringt einen zentralen Sprachdienst in ein Cloud-Betriebsmodell und erhöht die Nachfrage nach Tools für Carrier-Grade-Zuverlässigkeit, Sicherheitskontrollen und Automatisierung über Mobile-Cloud-Stacks hinweg.

- Mai 2026: KPN und Schwarz Digits führten eine europäische souveräne Cloud-Lösung in den Niederlanden ein, die auf der STACKIT-Plattform basiert und in KPN-Rechenzentren gehostet wird. Das Angebot stärkt regionale Alternativen für souveränitätssensible Workloads und erweitert das adressierbare Ökosystem für hybride Integration, Managed Services und konforme Datenplattform-Implementierungen.

- Juni 2025: Deutsche Telekom und NVIDIA vereinbarten den Aufbau einer industriellen KI-Cloud für Europa mit 10.000 GPUs, die bis 2026 betriebsbereit sein soll. Dies verknüpft das Mobile-Cloud-Wachstum mit GPU-intensiver Infrastruktur und Edge-nahen Bereitstellungsmodellen und untermauert die Rolle von Telekommunikationsunternehmen als Infrastrukturanbieter für KI-intensive Unternehmens-Workloads.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der europäische Mobile-Cloud-Markt als Umsatz definiert, der mit cloudbasierten Plattformen und Diensten erzielt wird, die entwickelt wurden, um Anwendungen und Daten auf Mobilgeräten und über Mobilfunknetze in ganz Europa auszuführen, bereitzustellen oder zu verwalten.

Geltungsbereichsausschlüsse: Wir schließen reine Geräte-Hardwareverkäufe und ausschließlich auf Telekommunikationskonnektivität basierende Umsätze aus, die keine Cloud-Plattform- oder Cloud-Dienst-Komponente enthalten.

Übersicht der Segmentierung

- Nach Nutzer

- Unternehmen

- Verbraucher

- Nach Anwendung

- Gaming

- Finanzen und Geschäft

- Unterhaltung

- Bildung

- Gesundheitswesen

- Reisen

- Nach Servicemodell

- Software als Dienst (SaaS)

- Plattform als Dienst (PaaS)

- Infrastruktur als Dienst (IaaS)

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Resteuropa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um vor der Festlegung von Modellannahmen ein erstes Bild von Angebot und Nachfrage für Mobile Cloud in Europa zu erstellen. Wir begannen mit öffentlichen digitalen und telekommunikationsbezogenen Indikatoren und ordneten diese anschließend Signalen der Cloud-Akzeptanz zu, da die Nachfrage nach Mobile Cloud tendenziell mit Netzwerkfähigkeit, Intensität der mobilen Nutzung und der Modernisierung von Unternehmensanwendungen einhergeht.

Zu den genutzten Quellen zählen beispielsweise Eurostat und nationale Statistikbehörden für IKT- und Digitalisierungsindikatoren von Unternehmen, die Europäische Kommission und nationale Regulierungsbehörden für die politische Ausrichtung im Bereich Telekommunikation und Daten, ITU- und OECD-Datensätze für Konnektivitäts- und Nutzungs-Benchmarks sowie öffentliches Material von ETSI oder 3GPP zum Kontext der 4G- und 5G-Bereitschaft. Wir haben außerdem Jahresberichte, Investorenpräsentationen und seriöse Presseberichte geprüft, um Produktrichtungen, Preissignale und wichtige Vertriebsverschiebungen zu verstehen, und anschließend wichtige finanzielle Kennzahlen von Unternehmen mithilfe eines kostenpflichtigen Abonnements mit Fokus auf Unternehmensfinanzen und -informationen abgeglichen. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die aus der Sekundärforschung gewonnene Sicht zu überprüfen und breite Akzeptanzthemen in belastbare numerische Annahmen umzuwandeln. Wir sprachen mit einer Mischung aus Telekommunikationsakteuren, Cloud-Praktikern, Anwendungsverantwortlichen und vertriebsnahen Funktionen in wichtigen europäischen Märkten, um Nutzungsmuster, typische Vertragsstrukturen und die Art und Weise zu validieren, wie mobile Workloads in öffentlichen, privaten und hybriden Umgebungen platziert werden.

Diese Gespräche halfen uns auch, realistische Eingabebereiche für die Preisentwicklung, den Zeitpunkt von Migrationen und die Aufteilung zwischen unternehmens- und verbrauchergetriebener Nachfrage zu bestätigen. Sie wurden auch genutzt, um Lücken zu schließen, bei denen öffentliche Daten nicht klar zwischen mobiler Cloud-Nutzung und allgemeinen Cloud-Ausgaben unterschieden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 20% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, die europaweite Mobile-Cloud-Umsätze mit beobachtbaren Nachfragepools verknüpft, hauptsächlich dem Wachstum des mobilen Datenverkehrs, der 4G- und 5G-Bevölkerungsabdeckung, der Verbreitung von Smartphones und Unternehmensmobilität sowie der Intensität der Cloud-Akzeptanz in wichtigen Anwendungsbereichen. Sobald diese Ankerpunkte festgelegt waren, wurde das Modell durch Anwendung von Annahmen zum Dienst- und Bereitstellungsmix verfeinert und anschließend an länderspezifische Unterschiede bei Regulierung und Anforderungen an die Cloud-Lokalisierung angepasst.

Um die Gesamtsummen realistisch zu halten, führten wir zudem selektive Bottom-up-Prüfungen durch, bei denen wir stichprobenweise Preis-pro-Nutzer- oder Preis-pro-Workload-Bereiche mit geschätzten aktiven Workloads für mobile-first Anwendungsfälle multiplizierten, und verglichen das Ergebnis anschließend mit anbieterseitigen Signalen aus Interviews und öffentlicher Berichterstattung. Wo Bottom-up-Details nicht verfügbar waren, wurden Lücken durch konservative Näherungswerte auf Länderebene geschlossen, wobei ähnliche Märkte mit vergleichbarer Netzwerkreife und Digitalisierungswerten von Unternehmen herangezogen und anschließend mit Expertenfeedback erneut überprüft wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch kurze multivariate Prüfungen, da das Wachstum gleichzeitig von mehreren beweglichen Faktoren beeinflusst wird. Verfolgte Variablen umfassen das Tempo der 5G-Standalone-Einführung, den Zeitpunkt der Migration von Unternehmens-Workloads, Preisänderungen bei Public Clouds, die die Kosten für Datenübertragung beeinflussen, die Nachfrage aus latenzarmen Anwendungen wie Gaming und industriellen Echtzeitanwendungen sowie politisch bedingte Verschiebungen wie Datensouveränität und Leitlinien für Cloud im öffentlichen Sektor. Prognoseannahmen wurden erst finalisiert, nachdem die Bandbreiten in Primärgesprächen validiert worden waren und das implizierte Wachstum nicht von historischen Akzeptanzmustern abwich.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass die endgültige Zahl nicht von einem einzelnen Datensatz oder einer einzelnen Annahme abhängt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen, wie etwa Indikatoren zur Bereitschaft von Telekommunikationsnetzen, Benchmarks zur Cloud-Akzeptanz und länderspezifischen Kennzahlen der digitalen Wirtschaft, und untersuchen anschließend jede Abweichung, die für den lokalen Kontext zu hoch oder zu niedrig erscheint.

Auf Anomalieprüfungen folgt ein Peer-Review, bei dem die Logik, die wichtigsten Eingaben und die länderbezogenen Zusammenfassungen vor der Freigabe erneut durchgegangen werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie politische Änderungen, größere Preisbewegungen oder sprunghafte Veränderungen bei der 5G-Einführung auftreten. Vor der Auslieferung wird ein abschließender Aktualitätscheck durchgeführt, damit die Sichtweise die neuesten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Mobile-Cloud-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mobile Cloud in Europa stimmen nicht immer überein, und die Unterschiede ergeben sich in der Regel daraus, wie jede Studie die Grenze zieht, was als Mobile-Cloud-Umsatz gilt, welches Basisjahr gewählt wurde und wie Preisgestaltung und Migrationszeitpunkte in die Prognose einfließen.

Belege wie der Fortschritt der 5G-Abdeckung, Signale zur Akzeptanz von Unternehmensmobilität und länderspezifische Indikatoren zur Cloud-Digitalisierung sind die Prüfmechanismen, die die Schätzung von Mordor Intelligence an einen praktischen, ausschließlich europäischen Umsatzpool binden, anstatt breitere Cloud-Ausgaben oder rein konnektivitätsbezogene Werte in die Gesamtsumme einfließen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 69,42 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 57,97 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und kann den späteren Anstieg durch 5G-Standalone und die Verschiebung hin zu mobile-first Workloads unterschätzen, und die sichtbare Zusammenfassung des Geltungsbereichs macht nicht explizit deutlich, wie die reine mobile Cloud-Nutzung von den breiteren Cloud-Ausgaben getrennt wird. |

| Branchenforschungsgruppe B | 24,80 Mrd. USD (2024) | Die zitierte Europazahl scheint einen engeren Ausschnitt des Mobile-Cloud-Werts widerzuspiegeln, wahrscheinlich mit Fokus auf begrenzte Komponenten oder ausgewählte Anwendungen, was den adressierbaren Umsatz im Vergleich zu einer vollständigen Dienst- und Bereitstellungssicht verringert. |

Betrachtet man die Tabelle, lässt sich der Großteil der Streuung durch den Zeitpunkt des Basisjahres erklären sowie dadurch, ob die Studie einen vollständigen Mobile-Cloud-Stack in ganz Europa oder nur eine engere Teilmenge erfasst. Durch die explizite Festlegung der Geltungsbereichsregeln und die anschließende Validierung der Annahmen anhand beobachtbarer Akzeptanzsignale bleibt die endgültige Schätzung auf klare Treiber zurückführbar und kann bei aktualisierten Eingaben reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Mobile-Cloud-Markt derzeit?

Der Wert des europäischen Mobile-Cloud-Markts beläuft sich im Jahr 2026 auf 82,8 Milliarden USD und soll bis 2031 einen Wert von 199,79 Milliarden USD erreichen.

Welches Segment erzielt den größten Umsatzanteil?

Unternehmensnutzer führen mit einem Marktanteil von 66,35 % am europäischen Mobile-Cloud-Markt, was die Nachfrage der Unternehmen nach konformen Cloud-Diensten mit geringer Latenz widerspiegelt.

Warum ist Gaming für das künftige Wachstum wichtig?

Gaming hält bereits 31,35 % des Umsatzes und wächst mit einer CAGR von 21,68 %, da 5G-SA-Netzwerke eine Latenz von unter 10 Millisekunden ermöglichen und so konsolenähnliche Erlebnisse über mobile Verbindungen bieten.

Wie wirken sich regulatorische Maßnahmen auf den Markt aus?

Untersuchungen der britischen CMA und der EU-Regulierungsbehörden üben Druck auf Hyperscaler aus, die Interoperabilität zu verbessern und Egress-Gebühren abzuschaffen, was die Anbieterabhängigkeit verringert und die Multi-Cloud-Nutzung fördert.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid Cloud wird voraussichtlich mit einer CAGR von 19,45 % wachsen, da Unternehmen Anforderungen an die Datensouveränität mit der Skalierbarkeit öffentlicher Cloud-Plattformen in Einklang bringen.

Welche Rolle spielen Telekommunikationsunternehmen im Wettbewerbsumfeld?

Telekommunikationsanbieter entwickeln sich zu Cloud-Plattformanbietern, wie das NVIDIA-gestützte industrielle KI-Cloud-Angebot der Deutschen Telekom und das von Ericsson geführte Aduna-Netzwerk-API-Vorhaben zeigen, was dem Markt neue Wettbewerbsdynamiken verleiht.

Seite zuletzt aktualisiert am: