Marktgröße und Marktanteil für mobile Kartenlesegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 10.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für mobile Kartenlesegeräte von Mordor Intelligence

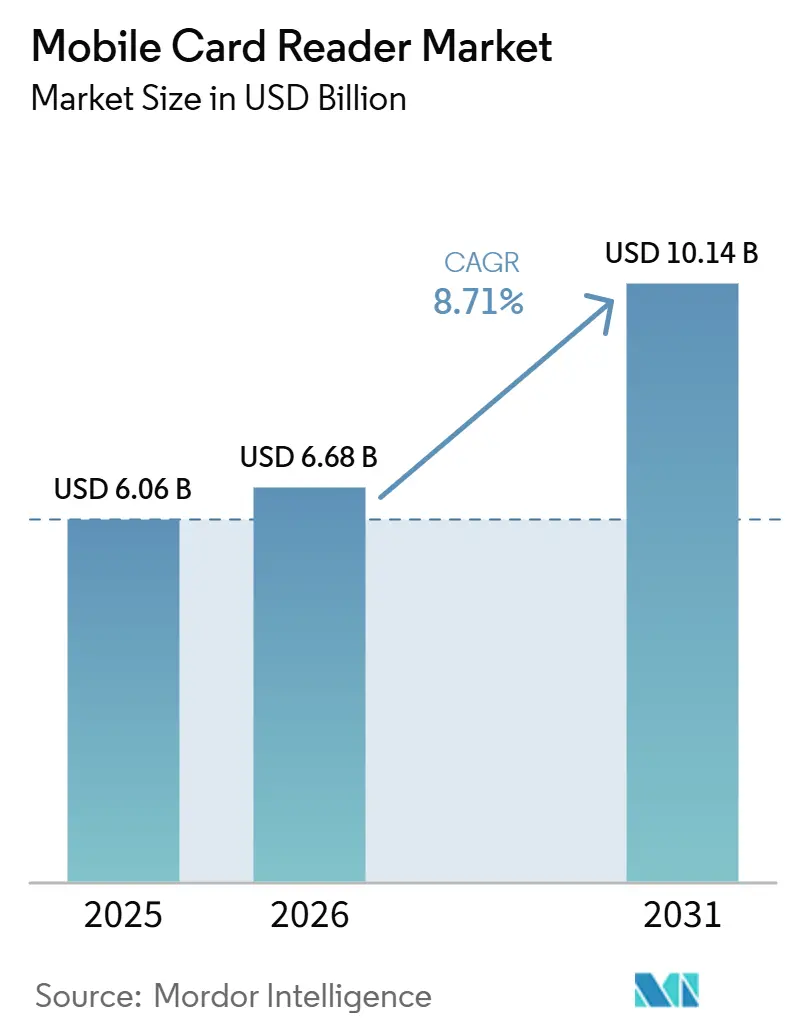

Die Marktgröße für mobile Kartenlesegeräte wird voraussichtlich von 6,06 Milliarden USD im Jahr 2025 und 6,68 Milliarden USD im Jahr 2026 auf 10,14 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,71 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch einen schnelleren Hardware-Erneuerungszyklus geprägt, da Händler von stationären Kassengeräten abrücken und Geräte ersetzen, die keine kontaktlose Akzeptanz unterstützen können. NFC- und kontaktlose Funktionen sind zu einer grundlegenden Kaufanforderung für Händler geworden, was die Nachfrage nach neuen Begleitlesegeräten und intelligenten mobilen Terminals stabil hält. Nordamerika bleibt die größte Umsatzbasis, da das Händlernetzwerk tief verwurzelt ist, Karten im Mittelpunkt der Kassenpunkttätigkeit stehen und KMU weiterhin einen großen Anteil der Bereitstellungen ausmachen. Das cloudgebundene Lesegerätemanagement verändert auch das Umsatzmodell, da Anbieter wiederkehrende Softwareeinnahmen durch Analysen, Updates und Terminalsteuerung aufbauen, anstatt sich ausschließlich auf einmalige Hardwareverkäufe zu stützen. Cybersicherheitsrisiken und Margendrück bei Hardware begrenzen zwar das Aufwärtspotenzial, aber das schnellere Wachstum bei Software und Dienstleistungen, eine breitere Akzeptanz im Gesundheitswesen und die zunehmende Verbreitung von Soft-POS-Lösungen erweitern weiterhin den adressierbaren Markt für mobile Kartenlesegeräte.

Wichtigste Erkenntnisse des Berichts

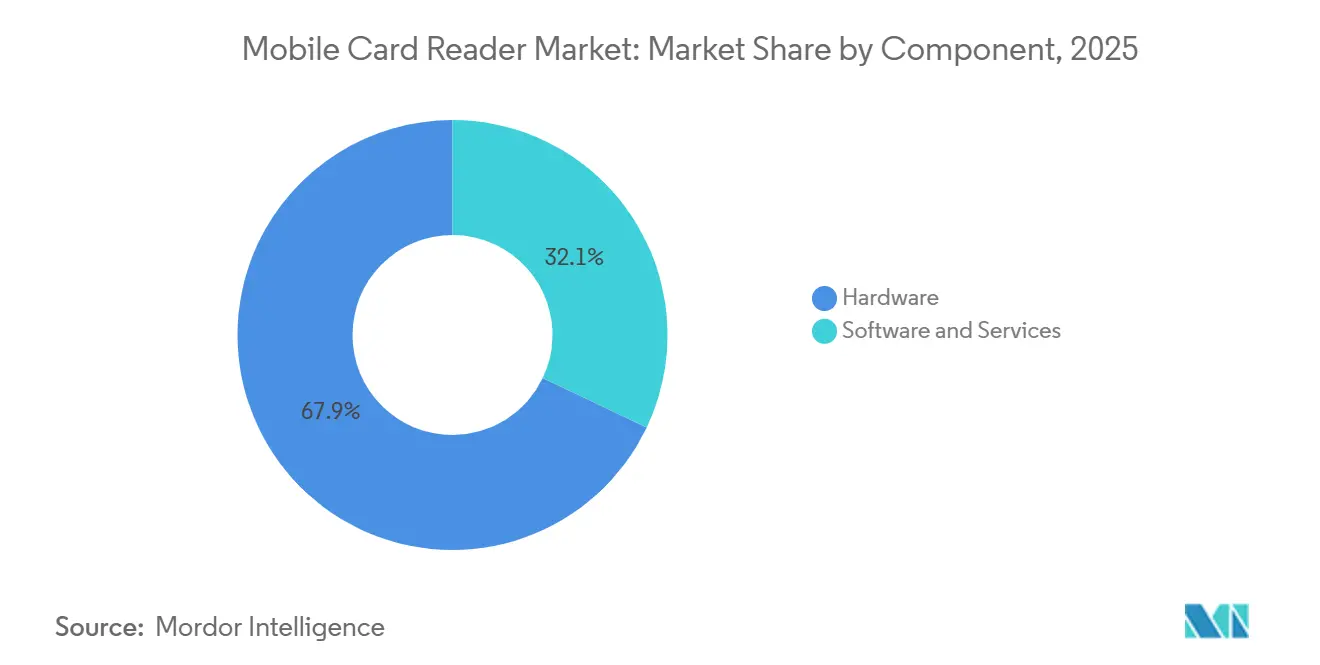

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 67,93 % am Markt für mobile Kartenlesegeräte, während Software und Dienstleistungen bis 2031 mit einer CAGR von 9,11 % wachsen sollen.

- Nach Bereitstellungsmodus hielt die Vor-Ort-Bereitstellung im Jahr 2025 einen Anteil von 56,66 %, während die Cloud bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen wird.

- Nach Technologie hielt NFC und kontaktlos im Jahr 2025 einen Anteil von 52,31 % und ist mit einer CAGR von 9,51 % bis 2031 auch das am schnellsten wachsende Technologiesegment.

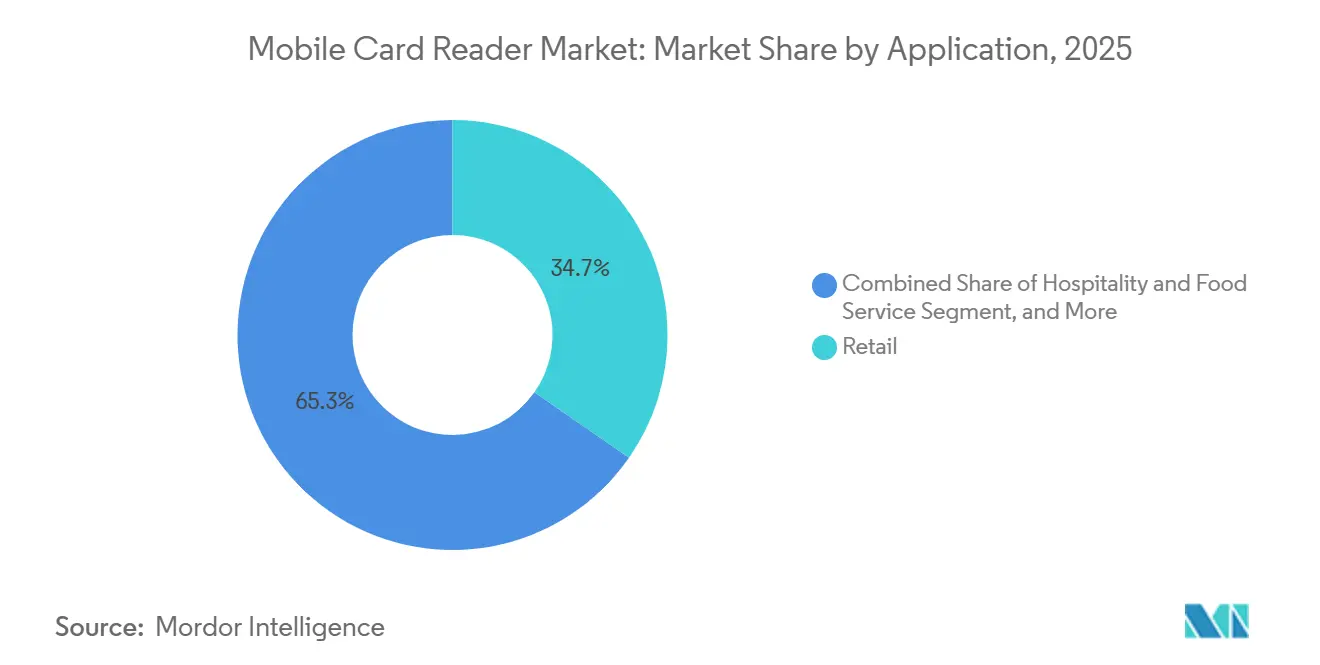

- Nach Anwendung hielt der Einzelhandel im Jahr 2025 einen Anteil von 34,68 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 9,71 % wachsen wird.

- Nach Endnutzer hielten KMU im Jahr 2025 einen Anteil von 63,71 %, während Kleinstgewerbetreibende und Einzelunternehmer bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

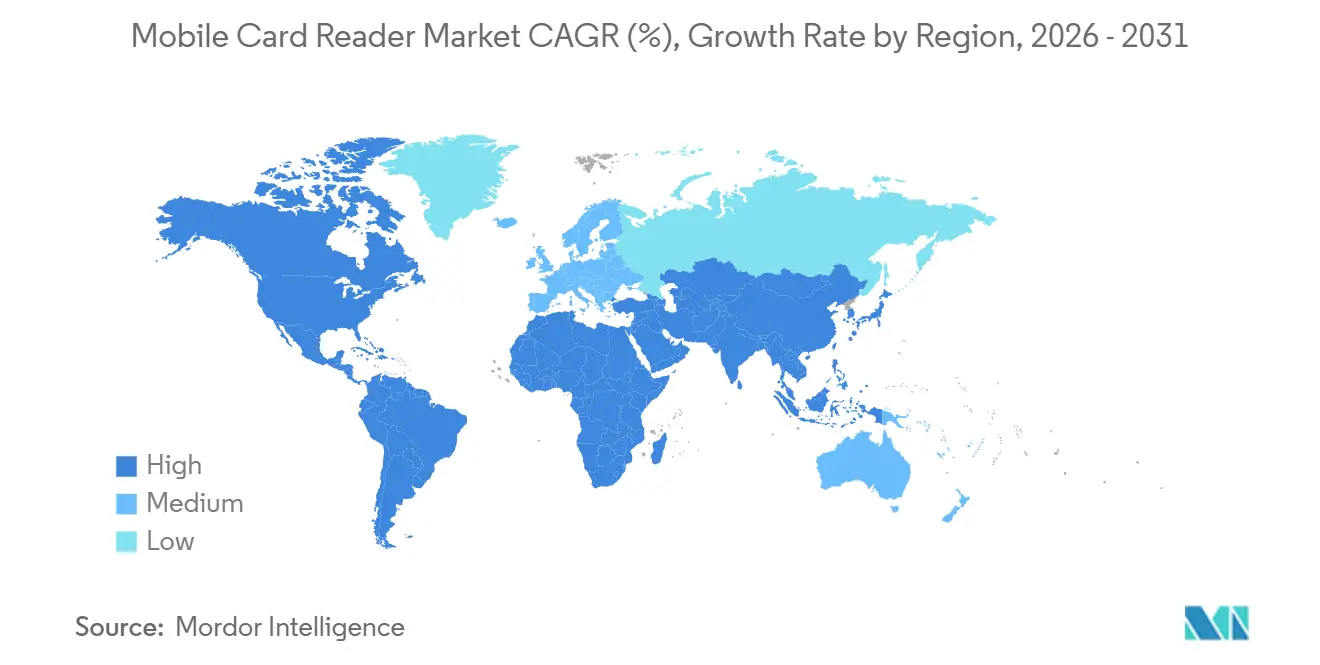

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,39 % am Markt für mobile Kartenlesegeräte, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für mobile Kartenlesegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz kontaktloser und NFC-Zahlungen | +2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von KMU und Kleinstgewerbetreibenden | +1.9% | Asien-Pazifik, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandel und Erweiterung des Tischzahlungsverkehrs | +1.4% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Einführung cloudgebundener, mehrwertschaffender POS-Software | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| PCI-MPoC-Zertifizierung erweitert Bereitstellungen von Lesegerät-plus-Telefon | +1.1% | Global, Nordamerika und Europäische Union als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Händlerdienstleistungen erhöhen die Lesegerät-Anbindungsraten | +0.9% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz kontaktloser und NFC-Zahlungen

NFC- und kontaktlose Technologie machte im Jahr 2025 einen wesentlichen Teil des Technologiesegments aus, was darauf hindeutet, dass der Markt für mobile Kartenlesegeräte nun auf tap-fähige Akzeptanz ausgerichtet ist und nicht mehr auf optionale kontaktlose Unterstützung. Händler behandeln kontaktlos nicht mehr als Funktions-Upgrade, da es nun die Kassengeschwindigkeit, das Kundenerlebnis und die Terminalrelevanz im täglichen Einzelhandel beeinflusst. Dieser Wandel hat die Nutzungsdauer älterer Geräte verkürzt, insbesondere in entwickelten Märkten, wo sich die Austauschzyklen von 5 Jahren auf weniger als 3 Jahre verkürzt haben. Er hat auch die Nachfrage nach intelligenten mobilen Terminals und Begleitlesegeräten angekurbelt, die mehrere Zahlungsarten auf einem einzigen Gerät unterstützen. Derselbe Trend wird durch PCI-MPoC-Standards verstärkt, die die Bandbreite konformer mobiler Akzeptanzoptionen rund um NFC-fähige Geräte und lesegerätgebundene Telefonbereitstellungen erweitern.

Digitalisierung von KMU und Kleinstgewerbetreibenden

KMU machten im Jahr 2025 einen großen Anteil der Endnutzernachfrage aus, was die Digitalisierung kleiner Unternehmen zu einem der deutlichsten Wachstumsmotoren im Markt für mobile Kartenlesegeräte macht. Die Händleraktivierung weitet sich über traditionelle Ladengeschäfte hinaus auf Liefer-, Dienstleistungs- und Markthandel-Anwendungsfälle aus, bei denen Portabilität wichtiger ist als eine vollständige Ladeninfrastruktur. Von der Regierung geleitete Programme zur Digitalisierung des Zahlungsverkehrs in Indien, Indonesien und Südostasien unterstützen diesen Wandel, indem sie mehr Kleinhändler in formale Akzeptanzsysteme einbinden. Der EPOS360-Rollout von Ant International zeigt, wie die Zahlungsakzeptanz nun für kleinere Händler mit Abwicklungs-, Finanzierungs- und Unternehmensmanagementfunktionen gebündelt wird, wodurch das Lesegerät zu einem Einstiegspunkt in einen umfassenderen Dienstleistungsstack wird. Infolgedessen verzeichnet der Markt für mobile Kartenlesegeräte Wachstum nicht nur durch Hardwareverkäufe, sondern auch durch Händler-Onboarding-Modelle, die niedrigere Gerätepreise gegen langfristige Transaktions- und Softwareeinnahmen eintauschen.

Omnichannel-Einzelhandel und Erweiterung des Tischzahlungsverkehrs

Der Markt für mobile Kartenlesegeräte profitiert auch davon, dass Händler ein einziges Gerät suchen, das Zahlung, Auftragsfluss, Kundenbindung und Inventar über alle Vertriebskanäle hinweg verbindet. Dies ist besonders im Einzelhandel, im Gastgewerbe und in der Gastronomie erkennbar, wo mobiles Kassieren nun enger mit dem Filialbetrieb verknüpft ist als mit der eigenständigen Zahlungsakzeptanz. Tischzahlungen sind in vielen Dienstleistungsumgebungen zu einem standardmäßigen Betriebsbedarf geworden, da sie Trinkgeld, geteilte Rechnungen und einen schnelleren Kundendurchsatz mit weniger Reibung unterstützen. Deshalb verlagert sich die Nachfrage über einfache Dongles hinaus hin zu intelligenten Terminals mit größeren Bildschirmen, stärkerer Konnektivität und Anwendungsunterstützung. PAX verstärkte diese Richtung im Mai 2026 mit der Einführung neuer Zahlungs- und Restaurantgeräte für umsatzstarke Dienstleistungsumgebungen, die mobile, Tisch- und Selbstbedienungsabdeckung in einer einzigen, einheitlichen Hardwareumgebung benötigen.

Einführung cloudgebundener, mehrwertschaffender POS-Software

Die Cloud-Bereitstellung ist eine der stärksten strukturellen Verschiebungen im Markt für mobile Kartenlesegeräte. Der Hauptreiz ist eher betrieblicher als rein technischer Natur, da Händler Ferngeräteverwaltung, Software-Updates, Analysen und eine einfachere Übersicht über mehrere Standorte erhalten. Dies verändert die Anbieterökonomie, da wiederkehrende Plattformabonnements beginnen, die einmalige Hardwaremarge zu ersetzen, die einst das Geschäft definierte. Die Einführung der Ingenico-360-Plattform durch Ingenico im Februar 2026 spiegelte dieses Modell wider, indem Geräteverwaltung, Transaktionsdienste, Analysen und Entwicklertools in einer cloudgeführten Umgebung in Europa, Amerika und Asien-Pazifik zusammengeführt wurden. Der Markt für mobile Kartenlesegeräte bewegt sich daher auf eine Managed-Service-Struktur zu, bei der die Plattformtiefe genauso wichtig ist wie das physische Terminal selbst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit und Compliance-Belastung | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hardwarepreiskompression und Margendrück | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Tap-to-Phone-SoftPOS-Kannibalisierung von Einstiegslesegeräten | -1.2% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Engpässe bei sicheren Elementen und Zertifizierungen | -0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheit und Compliance-Belastung

Cybersicherheit bleibt ein wesentliches Hemmnis, da der Markt für mobile Kartenlesegeräte tiefer in offene Android-Ökosysteme und cloudgebundene Geräteflotten vordringt. Der Europäische Zahlungsrat berichtete, dass Finanzdienstleistungsunternehmen einem Cyberangriffs-Risiko ausgesetzt sind, das weit über dem der meisten anderen Sektoren liegt, was die Zahlungsinfrastruktur unter anhaltenden Druck setzt, Kontrollen und Überwachung zu stärken.[1]Europäischer Zahlungsrat, „Bericht über Zahlungsbedrohungen und Betrugstrends 2025”, Europäischer Zahlungsrat, europeanpaymentscouncil.eu Im April 2026 enthüllte ESET Research eine neue NGate-Malware-Variante, die eine legitime Android-NFC-Zahlungsanwendung missbrauchte, um Kartendaten weiterzuleiten und PINs abzufangen, was zeigt, wie schnell sich die Bedrohungslandschaft rund um mobile Akzeptanztools weiterentwickelt. Kleinere Händler sind stärker betroffen, da ihnen oft dedizierte Sicherheitsteams fehlen, sie aber dennoch Zahlungs- und Datenschutzstandards erfüllen müssen. Dies erhöht die Onboarding-Reibung, steigert den Supportbedarf für Anbieter und begrenzt, wie schnell einige Händlergruppen im Markt für mobile Kartenlesegeräte skalieren können.

Hardwarepreiskompression und Margendrück

Hardwarepreisdruck ist ein weiteres klares Hemmnis, da der Markt für mobile Kartenlesegeräte am unteren Ende des Gerätestacks überfüllter geworden ist. Einstiegslesegeräte werden zunehmend als Akquisitionswerkzeuge eingesetzt, was bedeutet, dass Anbieter oft schwächere Vorabökonomie im Austausch für zukünftige Verarbeitungs- oder Softwareeinnahmen akzeptieren. Das schafft eine schwierige Position für Hersteller, die keine Plattform kontrollieren, da sie mit niedrigeren Gerätepreisen ohne dasselbe wiederkehrende Umsatzpolster konfrontiert sind. SumUps Expansion im April 2026 in den Vereinigten Staaten hielt diesen Druck sichtbar, indem portable Kartenlesegeräte mit Pay-as-you-go-Preisgestaltung und ohne langfristige Verträge beworben wurden, was den Preismaßstab widerspiegelt, dem viele KMU-fokussierte Anbieter nun gegenüberstehen. Das Ergebnis ist ein Markt für mobile Kartenlesegeräte, in dem Software-Anbindung, Händlerbindung und Cloud-Dienste jedes Jahr mehr für die Margenverteidigung zählen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Abonnements gestalten hardwaregeführte Umsatzmodelle um

Hardware machte im Jahr 2025 67,93 % des Marktanteils für mobile Kartenlesegeräte aus, was bestätigt, dass physische Akzeptanzgeräte die Ausgaben in der gesamten Kategorie weiterhin verankern. Begleit-Kartenlesegeräte und intelligente mobile Terminals bleiben der Ausgangspunkt für die Händleraktivierung, da jedes kartenakzeptierende Unternehmen zertifizierte Hardware benötigt, bevor es mit der Verarbeitung beginnen kann. Die Hardwareschicht verändert sich auch im Markt für mobile Kartenlesegeräte, da integrierte intelligente Terminals Marktanteile von Einzelfunktions-Dongles übernehmen, die für umfassendere Aufgaben auf ein Host-Telefon angewiesen sind. Händler bevorzugen zunehmend ein einziges Gerät, das Zahlungsakzeptanz, Barcode-Scanning, Belege und umfassendere Filialaktivitäten in einem einzigen Arbeitsablauf abwickelt.

Software und Dienstleistungen sollen bis 2031 mit einer CAGR von 9,11 % wachsen, was zeigt, wohin sich der Umsatzmix im Markt für mobile Kartenlesegeräte als nächstes bewegt. Zahlungssoftware, Terminalverwaltung, Sicherheitstools und Händleranwendungen werden immer wichtiger, da sie nach der Installation des Geräts wiederkehrende Einnahmen generieren. PAX gab an, dass sein PAXSTORE-Ökosystem nun mehr als 110 Millionen bereitgestellte Terminals in 120 Ländern unterstützt, was veranschaulicht, wie App-Verteilung und Flottenmanagement zu einem Teil des Kernwertangebots geworden sind und nicht mehr nur eine zusätzliche Schicht darstellen.[2]PAX Technology, Inc., „PAX Technology, Inc. stellt die nächste Generation A920Pro PCI 7 vor”, pax.us Die Branche der mobilen Kartenlesegeräte verlagert sich daher von hardwaregeführter Beschaffung hin zu plattformgeführten Beziehungen, die weit über den anfänglichen Terminalverkauf hinausgehen.

Nach Bereitstellungsmodus: Cloud ermöglicht einen Managed-Service-Übergang

Die Vor-Ort-Bereitstellung machte im Jahr 2025 56,66 % aus, was darauf hindeutet, dass eine große installierte Basis weiterhin lokale Kontrolle über Zahlungsumgebungen bevorzugt. Dies ist am deutlichsten in größeren Einzelhandelsflotten und in regulierten Umgebungen sichtbar, wo Netzwerkrichtlinien, Prüfungsanforderungen oder Systemintegrationsanforderungen weiterhin ein lokal verwaltetes Modell bevorzugen. Viele Händler behalten auch Vor-Ort-Setups bei, weil die bestehende Infrastruktur in den täglichen Betrieb eingebettet ist und ein Austausch störend sein kann. Dennoch bewegt sich der Markt für mobile Kartenlesegeräte stetig weg von rein standortgebundenem Management, da Händler schnellere Updates und eine einfachere Geräteübersicht erwarten.

Die Cloud-Bereitstellung ist das am schnellsten wachsende Segment im Markt für mobile Kartenlesegeräte und wächst bis 2031 mit einer CAGR von 9,03 %. Der Reiz ist praktischer Natur, da Remote-Software-Updates, Terminalüberwachung und standortübergreifende Transparenz die betriebliche Reibung sowohl für Anbieter als auch für Händler reduzieren. Der Start der Ingenico-360-Plattform im Februar 2026 zeigte, wie Anbieter Gerätedienste, Analysen und Transaktionstools in einer einzigen Cloud-Umgebung bündeln, die über Regionen hinweg skalieren kann. Dies hinterlässt in der Branche der mobilen Kartenlesegeräte eine klarere Trennlinie zwischen Anbietern, die verwaltete Flotten über die Cloud unterstützen können, und solchen, die noch hauptsächlich vom Hardwareversandvolumen abhängen.

Nach Technologie: NFC festigt Dominanz, während ältere Schnittstellen verblassen

NFC- und kontaktlose Technologie hielt im Jahr 2025 einen Anteil von 52,31 % und soll bis 2031 mit einer CAGR von 9,51 % wachsen, was sie im Mittelpunkt des Marktes für mobile Kartenlesegeräte hält. Kontaktlose Akzeptanz ist nun eine Grundanforderung bei vielen Händlerkaufentscheidungen, was NFC-Fähigkeit bei neuen Gerätestarts unverzichtbar macht. Der Technologiewandel beeinflusst auch den Austauschzeitpunkt, da Händler mit älteren Terminals riskieren, schneller an Relevanz zu verlieren, wenn sich die Zahlungsgewohnheiten der Kunden ändern. In der Praxis bedeutet das, dass der Markt für mobile Kartenlesegeräte Anbieter belohnt, die NFC, EMV und Software-Unterstützung in einem einzigen, flexiblen Formfaktor kombinieren können.

EMV-Chip und PIN spielen weiterhin eine bedeutende Rolle, wobei die PIN-Verifizierung Standard bleibt und Transaktionsumgebungen stärkere kartenbasierte Kontrollen erfordern. Hybridlesegeräte, die NFC, einen EMV-Chip und einen Magnetstreifen kombinieren, bleiben wichtig, da sich nicht alle Märkte im gleichen Tempo von älteren Schnittstellen entfernen. Nur-Magnetstreifen-Geräte verlieren schnell an Boden, da neue Bereitstellungen nun mindestens Dual-Interface-Unterstützung erfordern, um während des Prognosezeitraums nützlich zu bleiben. SUNMIs Aufstieg zum Status einer hauptbeteiligten Organisation innerhalb des PCI Security Standards Council im Jahr 2026 zeigte auch, wie eng Gerätehersteller die Produktentwicklung an sich entwickelnde Zahlungssicherheitsstandards rund um mobile Akzeptanzhardware knüpfen.

Nach Anwendung: Gesundheitswesen entwickelt sich zu einem hochwertigen Nachbarsegment

Der Einzelhandel machte im Jahr 2025 34,68 % des Marktes aus und ist damit das größte Anwendungssegment im Markt für mobile Kartenlesegeräte. Die Führungsposition des Einzelhandels gründet sich auf Filialdichte, die langjährige Nutzung portabler Kassen bei KMU und den Bedarf an flexibler Zahlungsakzeptanz an Kassen, Pop-up-Stores und unterstützten Verkaufspunkten. Gastgewerbe und Transport bleiben ebenfalls wichtig, da Tischzahlungen, Lieferinkasso und Außendienstabrechnung alle auf portable Hardware angewiesen sind, die sich mit dem Personal bewegen kann. Diese Anwendungsfälle unterstützen weiterhin eine breite installierte Basis im Markt für mobile Kartenlesegeräte, auch wenn die Geräteanforderungen softwaregesteuerter werden.

Das Gesundheitswesen ist die am schnellsten wachsende Anwendung im Markt für mobile Kartenlesegeräte und wächst bis 2031 mit einer CAGR von 9,71 %. Das Wachstum ist mit Bettseiten-Kassen, ambulanter Abrechnung und Zahlungserfassung am Versorgungspunkt in Umgebungen verbunden, die historisch mehr auf Bargeldinkasso oder verzögerte Abwicklung angewiesen waren. UROVO und MagTek hoben das Gesundheitswesen beide als Kernanwendungsfall für ihre jüngsten mobilen Terminal- und mobilen POS-Lösungen hervor, was eine stärkere Ausrichtung auf klinische und frontliniennahe Arbeitsabläufe widerspiegelt. Unterhaltung und Veranstaltungen bleiben kleiner im Umfang, fügen aber eine stetige Nachfrage nach portabler Akzeptanz in temporären oder platzbeschränkten Veranstaltungsorten hinzu, wo keine feste Infrastruktur verfügbar ist.

Nach Endnutzer: KMU-Volumen verdeckt schnellere Aktivierung von Kleinstgewerbetreibenden

KMU machten im Jahr 2025 63,71 % des Marktanteils für mobile Kartenlesegeräte aus, was sie zur zentralen Kundengruppe für Anbieter und Acquirer macht. Ihre Bedürfnisse prägen das Produktdesign in Bezug auf Portabilität, Bestandsintegration, wiederkehrende Abrechnung und Mehrkanalverkauf. KMU neigen auch dazu, integrierte Software bereitwilliger zu übernehmen als viele kleinere Betreiber, da sie Berichterstattung, Mitarbeiterkontrollen und Unternehmensmanagement-Tools neben der Zahlungsakzeptanz benötigen. Deshalb dreht sich ein Großteil des Marktes für mobile Kartenlesegeräte weiterhin um gebündelte Lösungen und nicht um eigenständige Geräte.

Kleinstgewerbetreibende und Einzelunternehmer sollen bis 2031 mit einer CAGR von 9,28 % wachsen und damit alle anderen Endnutzergruppen im Markt für mobile Kartenlesegeräte übertreffen. Diese Nachfrage kommt von bisher nur bargeldbasierten Betreibern, wie Marktverkäufern, Lieferarbeitern und unabhängigen Dienstleistern, die früher nicht in vollständige POS-Hardware investiert hätten. Im Jahr 2026 gab SumUp an, mehr als 4 Millionen Händler in 37 Märkten zu bedienen, was zeigt, dass dieses reibungsarme Händler-Akquisitionsmodell in globalem Maßstab funktionieren kann, wenn Preisgestaltung und Onboarding einfach sind. Große Unternehmen sind weiterhin wichtig, da sie verwaltete Flotten mit Serviceverpflichtungen kaufen, aber die stärkste Neugeräteaktivierung kommt zunehmend vom kleineren Ende des Marktes für mobile Kartenlesegeräte.

Geografische Analyse

Nordamerika machte im Jahr 2025 46,39 % des Marktes für mobile Kartenlesegeräte aus und behauptete seine Führungsposition. Die Vereinigten Staaten bleiben der Kernumsatzbeitragsgeber, da die kartenbasierte Zahlungskultur stark ist und die KMU-Händlerdichte hoch ist. Die Region profitiert auch von einer etablierten Kartennetzwerkinfrastruktur und von Zahlungsplattformen, die das Onboarding für kleinere Händler vereinfachen. Diese Faktoren unterstützen eine wiederkehrende Erneuerungsnachfrage, da Geräte altern und die Händlererwartungen an Software- und kontaktlose Funktionen steigen. Südamerika bleibt in absoluten Zahlen kleiner, aber der Markt für mobile Kartenlesegeräte gewinnt dort an Boden, da die formale Händlerzahlungsinfrastruktur ausgebaut wird und die digitale Akzeptanz für unterversorgte Händlergruppen wichtiger wird.

Europa hielt im Jahr 2025 einen bedeutenden Anteil und bleibt eine der reifsten Regionen im Markt für mobile Kartenlesegeräte. Die Nachfrage wird durch NFC-Bereitschaftsanforderungen, hohe Smartphone-Nutzung und dichte Einzelhandelsnetzwerke gestützt, die eine stetige Terminalnachfrage aufrechterhalten. Deutschland bietet ein klares Beispiel für diesen Wandel: VR Payment berichtete, dass kontaktlose Girocard-Zahlungen im Dezember 2025 88,5 % aller Girocard-Transaktionen ausmachten und der aktive POS-Bestand auf mehr als 1,34 Millionen Terminals anstieg.[3]VR Payment, „Girocard, Kontaktloszahlen Erreicht Neuen Rekord”, VR Payment, vr-payment.de Das Vereinigte Königreich, Frankreich, Italien und Spanien bleiben ebenfalls wichtig, da sie große Händlerbasen mit einer anhaltenden Migration hin zu portablen und intelligenten Zahlungsgeräten verbinden. Europa bleibt daher ein wichtiger Ersatz- und Aufrüstungsmarkt und nicht nur ein Erstbereitstellungsmarkt.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für mobile Kartenlesegeräte mit einer CAGR von 9,67 % bis 2031. Das Wachstum kommt von Händlerdigitalisierungsprogrammen, einer breiteren Wallet-Nutzung, tourismusbezogener Zahlungsakzeptanz und dem Bedarf der Händler, mehrere Zahlungsschienen in derselben Umgebung zu unterstützen. TNG Digital und EPOS lancierten EPOS360 und EPOS360 BlueTap in Malaysia im Januar 2026, um lokale KMU über das TNG-eWallet-Ökosystem zu unterstützen, was zeigt, wie Zahlungsanbieter diese Händlerbasis mit integrierten Akzeptanztools ansprechen. Der Nahe Osten und Afrika bleiben kleinere Beitragsleister, gewinnen aber beide an Relevanz, da bargeldlose Mandate, mobile Zahlungsinfrastruktur und Händlerformalisierungsprogramme die langfristige Ausgangslage für den Markt für mobile Kartenlesegeräte verbessern.

Wettbewerbslandschaft

Der Markt für mobile Kartenlesegeräte ist global mäßig fragmentiert, wobei große OEMs neben regionalen Hardwareherstellern, Fintech-Plattform-Hybriden und Android-first-Gerätespezialisten konkurrieren. Ingenico Group S.A. und PAX Technology Limited bleiben zwei der bekanntesten globalen Namen, während VeriFone, Castles Technology, BBPOS, Miura Systems, MagTek, Newland, SUNMI, UROVO, Posiflex, Dspread, DATECS, Centerm, New POS Technology, SZZT, Smartpeak und Dejavoo zur Wettbewerbsbreite beitragen. Dieses breite Feld bedeutet, dass der Markt für mobile Kartenlesegeräte nicht als Gewinner-nimmt-alles-Struktur funktioniert, auch wenn einige Anbieter eine starke Markenbekanntheit und tiefe Zertifizierung haben. Der Produktwettbewerb hängt nun von Plattformfähigkeit, Android-Bereitschaft, Zertifizierungsstatus, Sicherheitsglaubwürdigkeit und der Fähigkeit ab, Händleranwendungen über die Zahlungsakzeptanz hinaus zu unterstützen. Der Preisdruck ist am unteren Ende des Gerätestacks am stärksten, wo Hardware oft zur Händlerakquisition eingesetzt wird und nicht zur Margenerzielung.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie sich der Markt für mobile Kartenlesegeräte auf einheitliche Hardware- und Software-Ökosysteme zubewegt. Ingenicos Start der AXIUM-Gerätefamilie und der Ingenico-360-Cloud-Plattform im Februar 2026 markierte einen klaren Vorstoß in Richtung eines Managed-Service-Modells, bei dem Geräte, Analysen und Transaktionstools als ein einziger Stack zusammenarbeiten. PAX folgte im April und Mai 2026 mit neuen Android-14-Geräten, darunter dem A920Pro PCI 7 und neuer restaurantfokussierter Hardware, was seine Position in mobilen, Tisch- und dienstleistungsgeführten Anwendungsfällen stärkte. Ingenico kooperierte auch im Januar 2026 mit Samsung und Talus, um eine mobile Unternehmens-Betriebslösung nach Nordamerika zu bringen, was zeigte, wie Soft-POS, mobile Geräte-Ökosysteme und Unternehmenssoftware im Markt für mobile Kartenlesegeräte konvergieren. Diese Schritte zeigen, dass Skalierung nicht mehr nur durch Gerätelieferungen definiert wird, sondern auch durch die Stärke von Cloud-Diensten und Software-Anbindung.

Weißraum-Chancen sind im Gesundheitswesen, bei der Kleinstgewerbetreibenden-Aktivierung in Südasien und Afrika sowie auf dem Weg von Soft-POS zu dedizierter Hardware sichtbar. Anbieter, die Smartphone-basierte Akzeptanznutzer in höherwertige Terminalkundschaft umwandeln können, sollten besser positioniert sein, wenn die Händlerbedürfnisse komplexer werden. SISAs Anerkennung im März 2026 als Indiens erstes PCI-anerkanntes Labor für vollständige MPoC-Sicherheitsbewertungen könnte auch dazu beitragen, Zertifizierungsreibungen für Anbieter zu reduzieren, die auf einen der größten zukünftigen Händlerpools abzielen.[4]SISA, „SISA tritt der globalen Gruppe PCI-anerkannter Labore bei, um Sicherheitsbewertungen von Zahlungsakzeptanzgeräten und -lösungen durchzuführen”, SISA, sisainfosec.com Der Markt für mobile Kartenlesegeräte bleibt daher offen genug für neue Herausforderer, aber ein dauerhafter Vorteil verlagert sich hin zu Anbietern, die Zertifizierung, Software, Gerätebreite und Händlerservice-Integration kombinieren können.

Marktführer in der Branche der mobilen Kartenlesegeräte

-

Ingenico Group S.A.

-

VeriFone, Inc.

-

PAX Technology Limited

-

Castles Technology Co., Ltd.

-

Newland Payment Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: PAX Technology stellte die nächste Generation der PIN-Pad-Geräte A360 und A380 mit Android 14, 6- und 8-Zoll-Displays und PCI-PTS-7-Zertifizierung vor, zusammen mit einem Self-Ordering-Smart-Kiosk (SK900) mit Android 16 auf der National Restaurant Association Show 2026. Die Markteinführungen stärkten PAXs Strategie, ein vollständiges Hardware-Ökosystem für umsatzstarke Gastronomieumgebungen in mobilen, Tisch- und Selbstbedienungsformfaktoren bereitzustellen.

- April 2026: PayTabs Group erwarb die in den Vereinigten Arabischen Emiraten ansässige kontaktlose Plattform TAPn'GO und integrierte smartphone-basiertes kontaktloses Kassieren in ihre MENA-Super-App, mit dem Ziel der Übernahme durch mehr als 20.000 regionale Unternehmen. Der Deal positioniert PayTabs an der Schnittstelle von SoftPOS-Technologie und Super-App-Konsolidierung in einer Region, in der das kontaktlose Segment schnell wächst.

- April 2026: Euronet Worldwide unterzeichnete eine Vereinbarung zur Übernahme von PaynoPain, einem spanischen Fintech-Unternehmen, das auf Online-Zahlungslösungen spezialisiert ist, wobei der Abschluss des Deals für das dritte Quartal 2026 erwartet wird. Die Übernahme soll Euronets direkten Händler-Acquiring-Fußabdruck in Spanien und Portugal stärken und seine Omnichannel-Zahlungsfähigkeiten in Europa verbessern, wobei Euronet weltweit rund 610.000 EFT-Kassenpunkt-Terminals betreibt.

- März 2026: payabl. lancierte eine SoftPOS-Tap-to-Pay-Lösung auf Android, die NFC-fähige Smartphones in zertifizierte Zahlungsterminals umwandelt. Das Unternehmen nannte britische Kartenzahlungen im Geschäft unter 100 GBP (ca. 127 USD) als zu 94,6 % kontaktlos und stellte fest, dass 65 % der Transaktionen des frühen Nutzers Nafais nach der Live-Bereitstellung nun digital verarbeitet werden.

Berichtsumfang des Marktes für mobile Kartenlesegeräte

Der Markt für mobile Kartenlesegeräte ist die globale Branche, die Hardwaregeräte, Softwareplattformen und zugehörige Dienste umfasst, die eine portable elektronische Zahlungsakzeptanz über Smartphones, Tablets oder dedizierte kompakte Terminals ermöglichen. Diese Systeme ermöglichen es Händlern und Dienstleistern, kartenbasierte Transaktionen mit Technologien wie EMV-Chip und PIN, Nahfeldkommunikation (NFC), Magnetstreifen und hybriden Multi-Interface-Lesegeräten zu verarbeiten.

Der Bericht über mobile Kartenlesegeräte ist segmentiert nach Komponente (Hardware [Begleit-Kartenlesegeräte, intelligente mobile Terminals sowie Lesegerätzubehör und Docks] sowie Software und Dienstleistungen [Zahlungsakzeptanzsoftware, Terminalverwaltungs- und Sicherheitssoftware sowie mehrwertschaffende Händleranwendungen]), Bereitstellung (vor Ort und Cloud), Technologie (EMV-Chip und PIN, Nahfeldkommunikation und kontaktlos, Magnetstreifen sowie hybride Multi-Interface-Lesegeräte), Anwendung (Einzelhandel, Gastgewerbe und Gastronomie, Transport und Außendienst, Gesundheitswesen sowie Unterhaltung und Veranstaltungen), Endnutzer (Kleinstgewerbetreibende und Einzelunternehmer, kleine und mittelständische Unternehmen sowie Großunternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Begleit-Kartenlesegeräte |

| Intelligente mobile Terminals | |

| Lesegerätzubehör und Docks | |

| Software und Dienstleistungen | Zahlungsakzeptanzsoftware |

| Terminalverwaltungs- und Sicherheitssoftware | |

| Mehrwertschaffende Händleranwendungen |

| Vor Ort |

| Cloud |

| EMV-Chip und PIN |

| Nahfeldkommunikation und kontaktlos |

| Magnetstreifen |

| Hybride Multi-Interface-Lesegeräte |

| Einzelhandel |

| Gastgewerbe und Gastronomie |

| Transport und Außendienst |

| Gesundheitswesen |

| Unterhaltung und Veranstaltungen |

| Kleinstgewerbetreibende und Einzelunternehmer |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | Begleit-Kartenlesegeräte |

| Intelligente mobile Terminals | ||

| Lesegerätzubehör und Docks | ||

| Software und Dienstleistungen | Zahlungsakzeptanzsoftware | |

| Terminalverwaltungs- und Sicherheitssoftware | ||

| Mehrwertschaffende Händleranwendungen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Nach Technologie | EMV-Chip und PIN | |

| Nahfeldkommunikation und kontaktlos | ||

| Magnetstreifen | ||

| Hybride Multi-Interface-Lesegeräte | ||

| Nach Anwendung | Einzelhandel | |

| Gastgewerbe und Gastronomie | ||

| Transport und Außendienst | ||

| Gesundheitswesen | ||

| Unterhaltung und Veranstaltungen | ||

| Nach Endnutzer | Kleinstgewerbetreibende und Einzelunternehmer | |

| Kleine und mittelständische Unternehmen | ||

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Sektors für mobile Kartenlesegeräte?

Der Markt für mobile Kartenlesegeräte erreichte im Jahr 2025 6,06 Milliarden USD, wird für 2026 auf 6,68 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,71 % 10,14 Milliarden USD erreichen.

Welche Komponente führt beim Umsatz in Bereitstellungen mobiler Kartenlesegeräte?

Hardware führte im Jahr 2025 mit einem Anteil von 67,93 %, da jeder Händler weiterhin ein zertifiziertes physisches Gerät benötigt, um mit der Kartenakzeptanz zu beginnen.

Warum gewinnt die Cloud-Bereitstellung bei Zahlungslesegerätsystemen an Bedeutung?

Die Cloud-Bereitstellung soll bis 2031 mit einer CAGR von 9,03 % wachsen, da Händler Remote-Updates, Terminalverwaltung, Analysen und eine einfachere Kontrolle über mehrere Standorte wünschen.

Welches Technologiesegment prägt die zukünftige Gerätenachfrage am stärksten?

NFC und kontaktlos führt die Technologienachfrage mit einem Anteil von 52,31 % im Jahr 2025 und einer CAGR von 9,51 % bis 2031 an, was tap-fähige Geräte zur zentralen Kaufanforderung macht.

Welche Endnutzergruppe schafft die größte Volumenchance?

KMU bleiben die größte Kundenbasis mit einem Anteil von 63,71 % im Jahr 2025, während Kleinstgewerbetreibende mit einer CAGR von 9,28 % schneller wachsen, da mehr nur bargeldbasierte Betreiber in die digitale Akzeptanz wechseln.

Welche Regionen bieten die stärksten Wachstumsaussichten bis 2031?

Nordamerika führt mit einem Anteil von 46,39 % im Jahr 2025, aber Asien-Pazifik bietet das schnellste Wachstum mit einer CAGR von 9,67 %, da Händlerdigitalisierung und Multi-Rail-Zahlungsakzeptanz schnell expandieren.

Seite zuletzt aktualisiert am: