Smart-Card-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

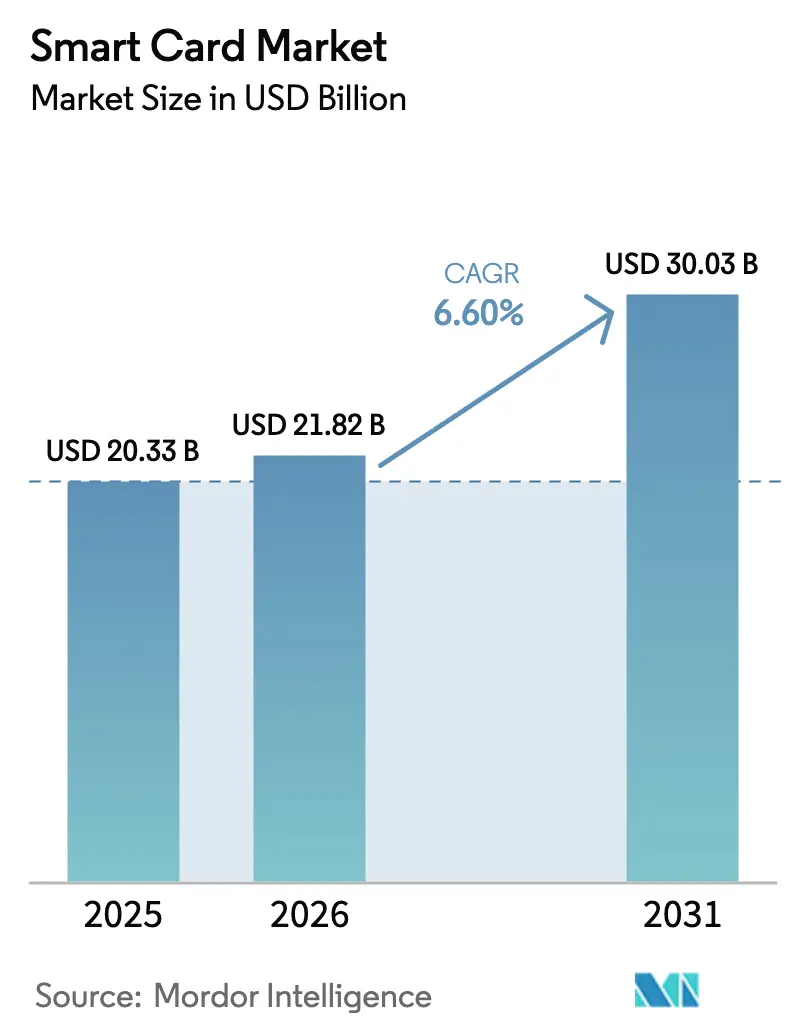

| Marktgröße (2026) | 21.82 Milliarden US-Dollar |

| Marktgröße (2031) | 30.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Card-Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Cards beträgt im Jahr 2026 21,82 Mrd. USD und soll bis 2031 auf 30,03 Mrd. USD anwachsen, was einem CAGR von 6,6 % im Zeitraum 2026–2031 entspricht. Verbindliche kontaktlose EMV-Migration in aufstrebenden asiatischen Volkswirtschaften, die eIDAS-2.0-Regeln für digitale Geldbörsen in der Europäischen Union sowie unternehmerische Nachhaltigkeitsziele, die Polycarbonat-Substrate begünstigen, treiben die Nachfrage gemeinsam über den Zahlungssektor hinaus in die nationale digitale Identitätsinfrastruktur. Anders als im Zyklus vor der Pandemie, in dem der Ersatz von Magnetstreifen dominierte, hängt das heutige Wachstum von staatlichen eID-Programmen und Dekarbonisierungsverpflichtungen ab, die sichere Elemente in Transport-, Gesundheits- und Sozialsystemen verankern. Die Wettbewerbsintensität steigt, da vertikal integrierte Halbleiteranbieter schlüsselfertige Kartenmodule anbieten, was die Margen für reine Kartenbüros komprimiert, aber auch die Eintrittsbarrieren für Emittenten in preissensiblen Märkten senkt. Diese Trends eröffnen mehrjährige Chancen für Anbieter, die regulatorische Compliance, Materialinnovation und Lieferkettenresilienz in Einklang bringen können.

Wichtigste Erkenntnisse des Berichts

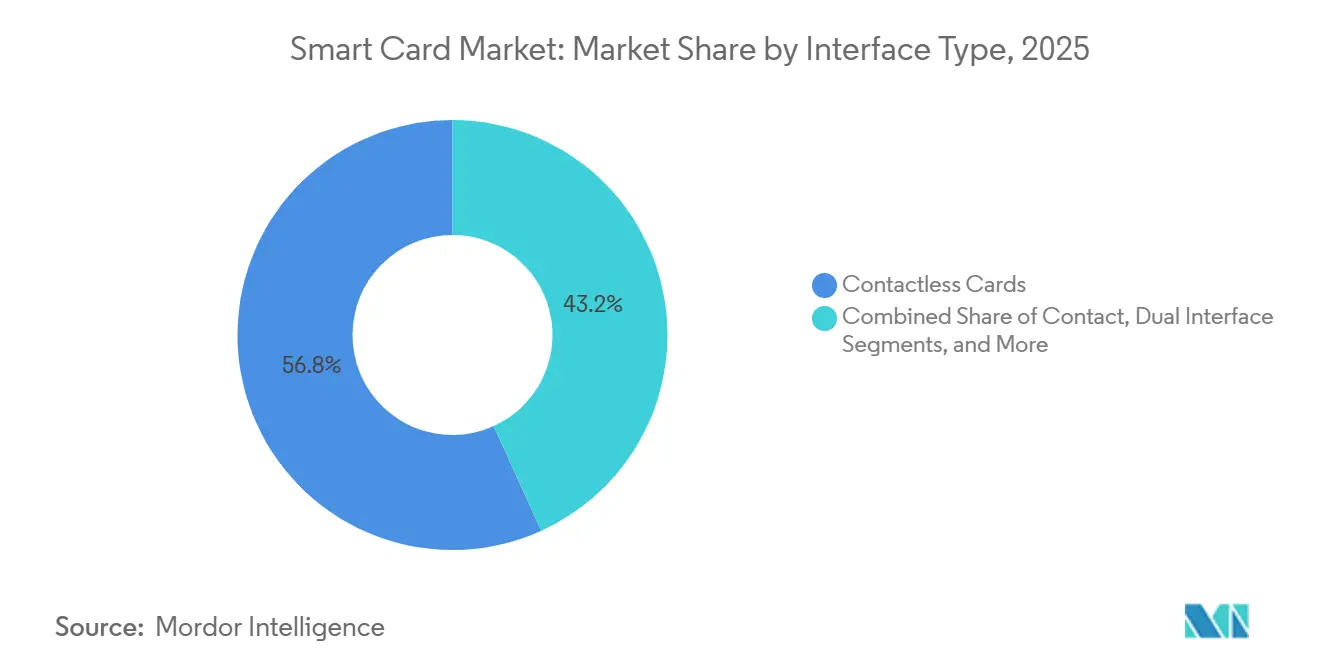

- Nach Schnittstellentyp erfassten kontaktlose Karten im Jahr 2025 einen Marktanteil von 56,78 % am Smart-Card-Markt; Dual-Interface-Karten sollen mit einem CAGR von 6,82 % wachsen.

- Nach Chip-Typ entfielen im Jahr 2025 66,59 % des Smart-Card-Marktes auf Karten mit Mikrocontroller, und Karten mit sicherem Element verzeichnen einen CAGR von 7,21 %.

- Nach Material behielt PVC im Jahr 2025 einen Anteil von 38,17 %; Polycarbonat-Karten sollen jedoch mit einem CAGR von 7,36 % wachsen.

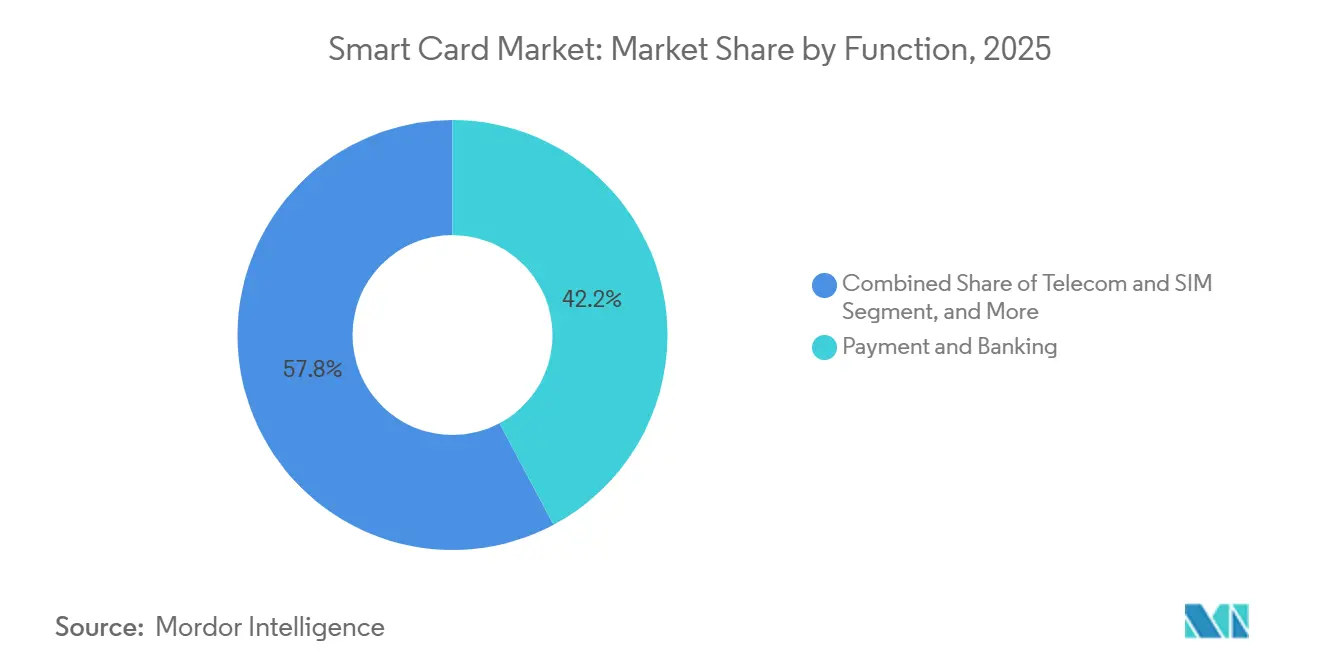

- Nach Anwendung entfielen im Jahr 2025 42,21 % auf Zahlung und Banking; Identifikations- und eID-Funktionen sollen den höchsten CAGR von 7,03 % von 2026 bis 2031 aufweisen.

- Nach Endnutzer dominierte Telekommunikation im Jahr 2025 mit 58,47 % des Umsatzes, während BFSI mit einem CAGR von 6,93 % bis 2031 das stärkste Wachstum verzeichnete.

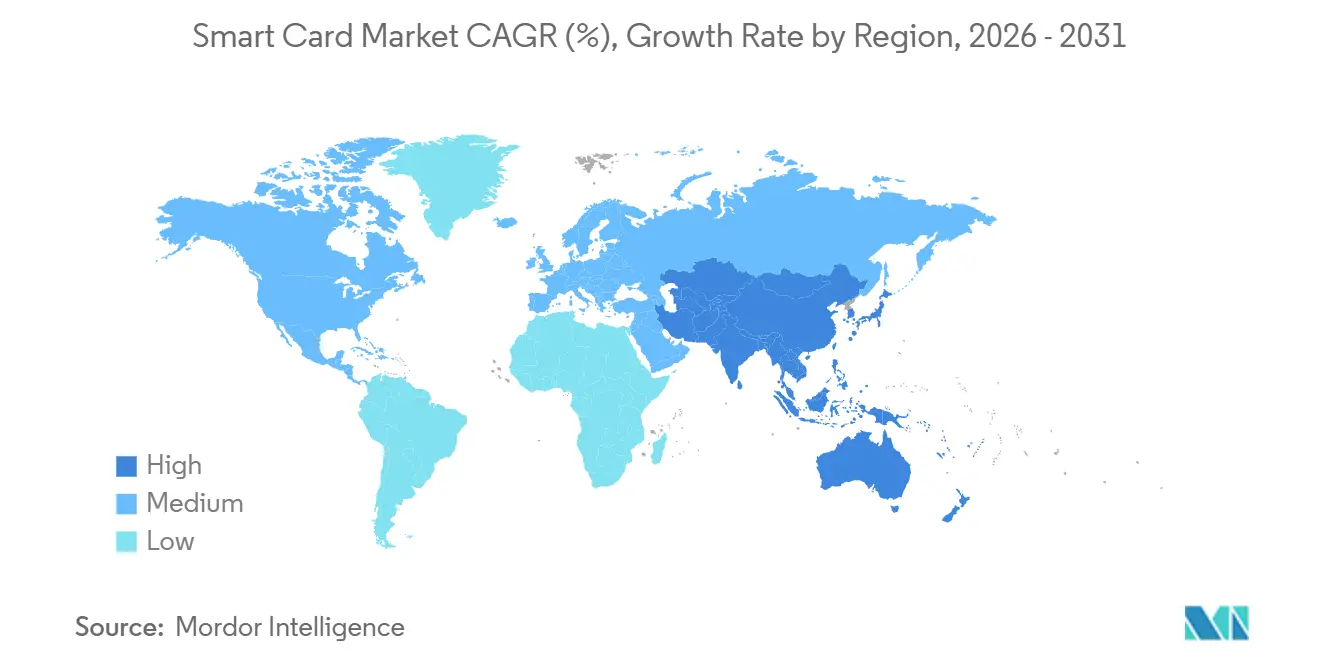

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 54,11 % am Smart-Card-Markt, während Asien-Pazifik bis 2031 mit einem CAGR von rund 7,44 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smart-Card-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Kontaktlose EMV-Migration in aufstrebenden asiatischen Volkswirtschaften | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Nationale eID- und digitale Gesundheitseinführungen in der EU und im GCC | +1.5% | Europa und Naher Osten, Piloteinführung in Nordafrika | Langfristig (≥ 4 Jahre) |

| Einführung der EU-eIDAS-2.0-Regulierung für digitale Geldbörsen | +1.3% | Europa, frühe Gewinne in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Prepaid-SIM-Expansion treibt sichere Elemente in LATAM | +1.2% | Südamerika, insbesondere Brasilien, Argentinien, Mexiko | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Wechsel zu recycelten und biobasierten Karten | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung biometrischer FIDO2-Authentifizierung auf der Karte in den nordischen Ländern | +0.7% | Schweden, Norwegen, Dänemark, Finnland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontaktlose EMV-Migration in aufstrebenden asiatischen Volkswirtschaften

Regulierungsbehörden in Indien, Indonesien, den Philippinen und Vietnam haben harte Fristen gesetzt, die Emittenten dazu zwingen, Hunderte von Millionen veralteter Magnetstreifenkarten durch kontaktlose Dual-Interface-Varianten zu ersetzen. Indien allein rüstet bis Dezember 2026 450 Millionen RuPay-Debitkarten auf, synchronisiert mit Mandaten für Point-of-Sale-Terminals, die die Akzeptanz gewährleisten. Ähnliche Maßnahmen in Indonesien und den Philippinen verbinden regulatorischen Zwang mit finanziellen Anreizen und treiben die Emittentenadoptionsraten auf über 60 % der neuen Karten. Vietnams Banken haben im dritten Quartal 2025 35 Millionen kontaktlose Karten vorbestellt, um einer staatlichen Frist im Jahr 2027 zuvorzukommen. Diese Mandate beschleunigen die Volumennachfrage, stützen die Lieferketten für Antennen und Inlays und begünstigen Hersteller, die Personalisierungsdienstleistungen lokal bündeln können. Das Ergebnis ist eine vorhersehbare mehrjährige Nachfragekurve, die die Basisvolumina für den Smart-Card-Markt anhebt.

Nationale eID- und digitale Gesundheitskarteneinführungen in der EU und im GCC

Die eIDAS-2.0-Verordnung Europas verpflichtet jeden Mitgliedstaat, bis 2026 digitale Geldbörsen auszugeben, was Deutschland, Frankreich und andere dazu veranlasst, Polycarbonat-Karten mit eingebetteter Biometrie zu verteilen. Deutschland plant 45 Millionen Ersatzkarten, während Frankreich einen Vertrag über 30 Millionen Karten mit IDEMIA hat. Im Golf-Kooperationsrat gab Saudi-Arabien 2025 12 Millionen Absher-Digital-ID-Karten aus, und die Vereinigten Arabischen Emirate lieferten 8,5 Millionen Mehranwendungs-Emirates-IDs. Diese Programme betten Zahlungs-, Gesundheits- und Reisedaten auf einem einzigen sicheren Element ein, sichern höherwertige Stücklisten und schaffen 8- bis 10-jährige Ersatzzyklen. Anbieter, die bereits Common-Criteria-Zertifizierungen besitzen, sichern sich den Erstmover-Vorteil, während Nachzügler mit langen Qualifizierungszeiträumen konfrontiert sind.

Prepaid-SIM-Expansion treibt sichere Elemente in Lateinamerika

Brasilien verzeichnete 2025 142 Millionen aktive Prepaid-Abonnements, und Argentinien schreibt nun eSIM-fähige Prepaid-Karten vor, was Betreiber zur Einführung von Dual-Interface-Sicherheitselementen zwingt.[1]ANATEL-Brasilien, "Statistiken zu Prepaid-Mobilfunkabonnements 2025," anatel.gov.br Mexikos biometrische Registrierungsregel ersetzte 68 Millionen SIM-Karten durch Varianten mit sicherem Element, während Kolumbien Mobile Money auf SIM-Karten freigab und damit Bestellungen für Dual-Anwendungs-Telekommunikations-Zahlungsdaten generierte. LATAMs hohe Abwanderungsraten von über 25 % jährlich treiben einen stetigen Kartenersatz und schützen Hersteller vor Preiserosion. Die Nachfrage nach sicheren Elementen positioniert Telekommunikationskartenlieferanten auch dazu, in Zahlungs- und ID-Märkte zu wechseln, da konvergierte Zugangsdaten an Bedeutung gewinnen.

Einführung der EU-eIDAS-2.0-Regulierung für digitale Geldbörsen

Offline-Authentifizierung, qualifizierte elektronische Signaturen und grenzüberschreitende Interoperabilität machen Karten mit sicherem Element im europäischen digitalen Geldbörsen-Stack unverzichtbar. Die Niederlande gaben 2025 8 Millionen Dual-Interface-eID-Karten aus, Spanien bestellte 20 Millionen DNI-electrónico-Karten, und Italien lieferte 14 Millionen Carta-d'Identità-Elettronica-Einheiten. Karten mit qualifizierter Signatur erzielen Aufschläge von 40–60 % gegenüber Standard-Zahlungskarten, was die Margen für Anbieter verbessert, die europäische Personalisierungszentren unterhalten. Da rechtliche Arbeitsabläufe digitalisiert werden, kaufen Unternehmen professionelle Karten für die Vertragsunterzeichnung, was die adressierbare Nachfrage über öffentliche Ausschreibungen hinaus ausweitet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg tokenisierter virtueller Karten, der die physische Nachfrage reduziert | -1.1% | Nordamerika und Europa, frühe Einführung im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für sichere Mikrocontroller | -0.8% | Global, akute Auswirkungen in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Verzögerungen bei grenzüberschreitenden Ausgabeplattformen | -0.5% | Europa, Ausstrahlungseffekte auf Länder mit angemessenem Datenschutzniveau | Langfristig (≥ 4 Jahre) |

| Betrugsmigration in CNP-Kanäle, die NA-Kartenaufrüstungen einschränkt | -0.6% | Nordamerika, frühe Anzeichen in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg tokenisierter virtueller Karten, der die physische Nachfrage reduziert

Visa, Mastercard und American Express verzeichneten 2025 jeweils zweistelliges Wachstum bei rein virtuellen Firmenkarten, wobei Amex erstmals mehr virtuelle als physische Firmenkarten ausgab. Reise- und Beschaffungsplattformen bevorzugen Einmaltoken für Echtzeit-Ausgabenkontrollen, was den Bedarf an Massenplastik reduziert. Während die Neuausstellung an Verbraucher reguliert bleibt, schrumpfen kommerzielle Volumina, die einst 20 % der Emittentenproduktion ausmachten, in reifen Märkten jährlich um 8–12 %. Emittenten begegnen dem, indem sie die Token-Bereitstellung in physische Karten einbetten, doch dieses Hybridmodell verlängert die Kartenlebensdauer und verzögert Nachbestellungen. Anbieter, die stark auf nordamerikanische und europäische Firmenausgaben angewiesen sind, sehen sich dem stärksten Volumenschwund gegenüber.

Volatilität der Lieferkette für sichere Mikrocontroller

Die Lieferzeiten für sichere Mikrocontroller stiegen 2024 auf 38 Wochen und blieben bis 2025 erhöht, da spezialisierte Fertigungsstätten in Europa und Taiwan mit Zertifizierungsengpässen zu kämpfen hatten. Exportkontrollregeln im Rahmen des CHIPS-Gesetzes der Vereinigten Staaten verzögerten Kapazitätserweiterungen in China weiter und verknappten das Angebot für SIM- und ID-Kartenprogramme. Doppelte Beschaffungsquellen erhöhen die Stückkosten für Chips um bis zu 18 % und zwingen Emittenten, Spezifikationen vorzeitig einzufrieren, was ihre Agilität bei der Einführung neuer kryptografischer Standards einschränkt. Das Versorgungsrisiko dämpft daher das kurzfristige Wachstum, auch wenn die Nachfragesignale robust bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittstellentyp: Dual-Interface-Karten überbrücken Legacy- und kontaktlose Infrastruktur

Kontaktlose Karten dominierten den Smart-Card-Markt mit einem Anteil von 56,78 % im Jahr 2025. Dual-Interface-Varianten wachsen mit einem CAGR von 6,82 %, was den Bedarf der Emittenten an Abwärtskompatibilität mit kontaktgebundenen Terminals in Osteuropa, Südamerika und Teilen Asiens widerspiegelt. Die Marktgröße für Smart Cards bei Dual-Interface-Produkten soll stetig steigen, da Banken Transaktionsausfälle bei Händlern vermeiden wollen, die noch auf Chip-und-PIN-Lesegeräte angewiesen sind. Die Sparkassen in Deutschland und die Großbanken Japans bestellten 2025 mehr als 40 Millionen Dual-Interface-Karten, um die Infrastrukturlücke zu überbrücken. Hersteller profitieren von Preisaufschlägen von 25–35 %, die den Kostenanstieg von 15–20 % übertreffen und damit ihre Bruttomargen verbessern. Rein kontaktgebundene Karten sind auf Nischen-Sozialprogramme oder geschlossene Kreislaufsysteme beschränkt und werden weiterhin mit einem CAGR von 2,1 % zurückgehen. Hybridkarten, die für konvergierte Zahlung, Zugang und IT-Authentifizierung verwendet werden, halten einen Anteil von 4,2 % und wachsen mit einem CAGR von 5,8 %, was sie für Unternehmenskäufer attraktiv macht, die eine einzige Zugangsberechtigung für mehrere Dienste suchen.

Der Appetit der Emittenten auf rein kontaktgebundene Karten bleibt in Regierung und Verteidigung bestehen, wo eine physische Schnittstelle eine zusätzliche Sicherheitsebene gegen Relay-Angriffe bietet. Hybridkarten, die mehrere Technologien auf einem einzigen Substrat einbetten, erfüllen Nischen-Unternehmensanforderungen für die Konvergenz von logischem und physischem Zugang. Der Wettbewerbsnarrativ verlagert sich daher von der bloßen Schnittstellenart hin zu Mehrwertfähigkeiten, wie biometrischer Übereinstimmung auf der Karte und Personalisierung nach der Ausgabe – Themen, die es Anbietern ermöglichen, ihre Margen im Smart-Card-Markt zu verteidigen.

Nach Karten-Chip-Typ: Sichere Elemente gewinnen Marktanteile, da Biometrie skaliert

Mikrocontroller-Karten hielten im Jahr 2025 einen Marktanteil von 66,59 %, doch Designs mit sicherem Element und System-on-Card expandieren mit einem CAGR von 7,21 %, da biometrische Authentifizierung in Südkorea obligatorisch und in ganz Europa populär wird. Der Marktanteil für Smart Cards mit sicherem Element steigt, weil sie FIDO2-konforme Fingerabdruckabgleiche innerhalb der Karte ermöglichen und so die Backend-Verifizierung umgehen. Frankreichs Carte Vitale 2 und Südkoreas Einwohnermeldeausweis veranschaulichen die Migration weg von serverabhängigen Architekturen. Speicherkarten gehen zurück, da Treueprogramme mit geringer Sicherheit auf mobile Apps umsteigen. Chip-Anbieter, die eigene Fertigungskapazitäten besitzen, wie Infineon und Samsung, erfassen überproportionalen Wert, indem sie Post-Quanten-Kryptografie-Roadmaps mit Siliziumliefergarantien bündeln.

Reine Speicherkarten bleiben für Massentransit- und Prepaid-Geschenkanwendungen relevant, bei denen Kostensensitivität den Verarbeitungsbedarf überwiegt. Ultradünne Module wie NXP's MOB10 erschließen neue Reisepassanwendungen, indem sie die Haltbarkeit gegenüber Biegebeanspruchung verbessern. Insgesamt kommt der Produktmix-Wechsel hin zu sicheren Elementen Halbleiterlieferanten mit zertifizierten Common-Criteria-Produktlinien zugute und erhält einen technologiegetriebenen Wettbewerbsvorteil im Smart-Card-Markt.

Nach Material: Polycarbonat-Substrate steigen aufgrund von Nachhaltigkeit und Haltbarkeit

PVC behielt im Jahr 2025 einen Anteil von 38,17 %; Polycarbonat wächst mit einem CAGR von 7,36 %, da Mastercard und Visa bis 2028 einen Ausstieg aus Erstverwendungs-PVC vorschreiben.[2]Mastercard-Newsroom, "Initiative für nachhaltige Kartenmaterialien," mastercard.com Polycarbonat hält 8–10 Jahre, senkt die Gesamtbetriebskosten und erfüllt die EU-Einwegkunststoffregeln, was es zum bevorzugten Upgrade-Pfad für Massenmarkt-Emittenten macht. Premium-Programme setzen auf Metallsubstrate, die für Emittenten wie JPMorgan Chase ein 3,2-fach höheres Transaktionsvolumen liefern und Stückkosten von 25–35 USD rechtfertigen. Biobasierte PLA-Karten halten über Giesecke und Devrients 85-%-Erneuerbarkeitsprodukt Einzug bei skandinavischen Banken, was signalisiert, dass der Smart-Card-Markt sich weiter nach Kohlenstoffintensität segmentieren wird.

Metall- und Verbundkarten besetzen das Premium-Segment und bedienen wohlhabende Verbraucherprodukte, die wahrgenommenen Wert und Haltbarkeit betonen. Anbieter wie CompoSecure haben seit 2010 mehr als 200 Millionen Metalleinheiten ausgeliefert, was eine skalierbare Nachfrage nach differenzierten Materialien signalisiert. Die Materialwahl wird damit zu einem Hebel für Emittenten, um Nachhaltigkeits-, Marken- und Sicherheitsziele in einem zunehmend segmentierten Smart-Card-Markt in Einklang zu bringen.

Nach Funktion/Anwendung: eID übertrifft Zahlung, da Regierungen Zugangsdaten digitalisieren

Zahlung und Banking behielten im Jahr 2025 42,21 % des Smart-Card-Marktes, doch Identifikations- und eID-Karten expandieren mit einem CAGR von 7,03 %, da 28 Länder chip-fähige nationale Ausweise skalieren. Anforderungen an qualifizierte Signaturen heben die durchschnittlichen Verkaufspreise an und gleichen die Reife des Zahlungssektors aus. Telekommunikationskarten halten einen Anteil von 18,3 % und wachsen noch immer um fast 6 % jährlich, da die Prepaid-SIM-Abwanderung in Schwellenmärkten hoch bleibt. Ticketing im Transportwesen und Gesundheitsdaten verzeichnen jeweils solides Wachstum im mittleren einstelligen Bereich, während Einzelhandels-Treuekarten zurückgehen, da mobile Anwendungen Plastik kannibalisieren.

Telekommunikations-SIM-Karten bleiben trotz eSIM-Gewinnen unverzichtbar, da Schwellenmärkte noch immer auf entnehmbare Formfaktoren für die Gerätekompatibilität angewiesen sind. Verkehrsbetreiber in über 1.000 Städten haben offene Tarifsysteme eingeführt und Zahlungs-Applets direkt auf Allzweckkarten eingebettet. Diversifizierte Anwendungen sichern Basiswachstum, auch wenn digitale Alternativen zunehmen.

Nach Endnutzerbranche: BFSI gewinnt Umsatzanteile, da Magnetstreifen-Portfolios auslaufen

Telekommunikations-Endnutzer trugen 2025 58,47 % des Umsatzes bei, verankert durch 5,2 Milliarden SIM-Karten. Das BFSI-Segment wächst jedoch am schnellsten mit einem CAGR von 6,93 %, da Banken in Lateinamerika und Osteuropa auslaufende Magnetstreifen-Portfolios auf kontaktlose EMV-Formate umstellen. Regierungsprogramme machen einen Anteil von 11,4 % aus und sollen auf der Grundlage von Mandaten für digitale Identität mit einem CAGR von 7,1 % wachsen. Gesundheitsdienstleister folgen mit elektronischen Gesundheitskarten, die Versicherungs- und medizinische Daten integrieren, während Einzelhandel und Gastgewerbe weiterhin auf mobile Geldbörsen umsteigen und die Nachfrage nach physischen Karten reduzieren.

Regierungsprojekte expandieren stetig mit nationalen Ausweis- und Sozialversicherungsprogrammen. Das Gesundheitswesen gewinnt durch Initiativen für digitale Gesundheitskarten an Dynamik, die darauf ausgelegt sind, Versicherungsdaten und Impfnachweise zu vereinheitlichen. Einzelhändler nutzen Co-Branded-Treuekarten mit kontaktlosen Zahlungsfunktionen und stärken so Omnichannel-Engagement- und Datenerfassungsstrategien im Smart-Card-Markt.

Geografische Analyse

Asien-Pazifik machte 2025 54,11 % des Smart-Card-Marktumsatzes aus und wächst mit einem CAGR von 7,44 %. Indiens Kartenbasis erreichte 1,08 Milliarden, wobei kontaktlose Karten 64 % der Neuausgaben ausmachten. China rüstete 420 Millionen SIM-Karten auf sichere Elemente auf, um 5G-Netzwerke zu authentifizieren. Japan verarbeitete 22 Millionen Dual-Interface-Bankkarten, und Südkorea schrieb biometrische Zahlungskarten bis 2027 vor. Regulatorische Mandate, nicht diskretionäre Ausgaben, untermauern diese Entwicklung.

Europa hatte 2025 einen Anteil von 23,7 % und wächst mit einem CAGR von 6,8 %, da eIDAS 2.0 universelle Unterstützung für digitale Geldbörsen vorschreibt. Deutschland produzierte 2025 12 Millionen eID-Karten, Frankreich gab 30 Millionen eID-Karten aus, und das Vereinigte Königreich gab 9,2 Millionen biometrische Aufenthaltstitel aus. Osteuropa profitiert von EU-Kohäsionsfonds, die die EMV-Migration beschleunigen und Dual-Interface-Volumina steigern. Hohe Sicherheitsstandards und die Einführung von Polycarbonat erhöhen die durchschnittlichen Verkaufspreise.

Nordamerika lieferte 2025 einen Umsatzanteil von 14,8 % und wird mit einem moderaten CAGR von 5,9 % prognostiziert. Die Vereinigten Staaten schlossen die EMV-Migration ein Jahrzehnt früher ab, sodass der Ersatz nun von der Kartenablaufzeit und nicht von Technologie-Upgrades abhängt. Kanada verzeichnet bereits eine kontaktlose Durchdringung von 87 %, was das inkrementelle Wachstum begrenzt. Mexikos kontaktlose Frist 2025 hält die regionale Nachfrage stabil. Südamerika, der Nahe Osten und Afrika tragen heute zusammen weniger als 10 % bei, wachsen jedoch, da SIM-Abwanderung und eID-Programme wirtschaftliche Gegenwinds ausgleichen.

Wettbewerbslandschaft

Fünf Anbieter – Thales Group, IDEMIA, Giesecke and Devrient, Infineon Technologies und NXP Semiconductors – hielten 2025 rund 62 % des Umsatzanteils, was eine moderate Konzentration widerspiegelt. Westliche Marktführer schwenken auf Premium-Biometrie- und nachhaltige Karten um, während asiatische Hersteller wie Watchdata und Eastcompeace preislich unterbieten. Thales vertiefte seinen europäischen eID-Burggraben durch die Übernahme der Personalisierungsanlagen von Bundesdruckerei GmbH und fügte 12 Zentren hinzu, die Reibungsverluste im Zusammenhang mit Fracht und Datensouveränität reduzieren. IDEMIA lieferte 4,2 Millionen biometrische Zahlungskarten in nordischen Pilotprojekten und unterzeichnete einen Vertrag über 150 Millionen Karten für Indiens Aadhaar-verknüpftes Debitprogramm. Infineon und NXP gründeten ein Post-Quanten-Kryptografie-Gemeinschaftsunternehmen, was signalisiert, dass der Besitz von Silizium das neue strategische Hochland ist. Samsung nutzte seine Fertigungskapazitäten, um in seinem ersten vollen Jahr einen Chip-Anteil von 6,8 % zu erreichen, und bietet integrierte Antenne-im-Modul-Designs an, die die Montagekosten für Kartenbüros senken.[3]Samsung-Electronics, "Markteintritt im Bereich sichere Elemente 2024," news.samsung.comGiesecke and Devrient investierte 120 Mio. EUR in eine Polycarbonat-Anlage und setzt darauf, dass die Dekarbonisierung von Materialien Preissetzungsmacht sichert, sobald PVC-Verbote in vollem Umfang greifen. Reine Kartenbüros wie CPI Card Group antworten mit Polycarbonat-Kapazitäten in Nordamerika, sind jedoch durch ihre Abhängigkeit von Drittanbieter-Chips einem Margendruck ausgesetzt.

Marktführer der Smart-Card-Branche

CardLogix Corporation

Watchdata Technologies

Bundesdruckerei GmbH

IntelCav

Secura Key

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: IDEMIA schloss eine Partnerschaft mit der indischen Regierung, um über zwei Jahre 150 Millionen Aadhaar-verknüpfte biometrische Zahlungskarten zu liefern.

- November 2025: Thales Group übernahm den Kartenpersonalisierungsbereich von Bundesdruckerei GmbH für 340 Mio. EUR (384 Mio. USD).

- Oktober 2025: Infineon und NXP gründeten ein Gemeinschaftsunternehmen im Wert von 180 Mio. USD zum Aufbau post-quantensicherer Elemente mit geplantem Rollout im vierten Quartal 2026.

- September 2025: Giesecke and Devrient stellte ein zu 85 % erneuerbares PLA-Kartensubstrat vor und gewann damit Bestellungen über 8 Millionen Karten von skandinavischen Banken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Smart-Card-Markt als die jährlichen Umsätze aus neu ausgegebenen, werkseitig programmierten kontaktgebundenen, kontaktlosen, Dual-Interface- und Hybridkarten, die einen sicheren Mikrocontroller oder Speicherchip einbetten und für Zahlung, Identifikation, Zugangskontrolle, Telekommunikation (SIM/eSIM), Ticketing im Transportwesen und Authentifizierung im Gesundheitswesen geliefert werden.

Ausschluss aus dem Umfang: Als NFC-Tags verkaufte Module, reine Magnetstreifenkarten, SIM-Karten-Serviceumsätze und rein virtuelle Zugangsdaten sind nicht enthalten.

Segmentierungsübersicht

- Nach Schnittstellentyp

- Kontakt

- Kontaktlos

- Dual-Interface

- Hybrid

- Nach Karten-Chip-Typ

- Speicher

- Mikrocontroller

- Sicheres Element/System-on-Card

- Nach Material

- PVC

- Polycarbonat (PC)

- ABS

- PETG und biobasierte Kunststoffe

- Metall und Verbundwerkstoffe

- Nach Funktion/Anwendung

- Zahlung und Banking

- Identifikation und eID

- Zugangskontrolle und physische Sicherheit

- Telekommunikation und SIM

- Ticketing im Transportwesen

- Gesundheitswesen und Versicherung

- Einzelhandel und Kundenbindung

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Transport und Logistik

- Gesundheitswesen

- Einzelhandel und Gastgewerbe

- Bildung und Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten

- GCC

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragen wir Smart-Card-Siliziumdesigner, Personalisierungsbüros, Zahlungssystem-Integratoren und nationale ID-Programmmanager in Asien, Europa, Nordamerika und dem Golf. Diese Gespräche validieren die Saisonalität der Lieferungen, durchschnittliche Verkaufspreise und Migrationsraten hin zu Dual-Interface- oder biometrischen Formaten und ermöglichen es uns, Modellannahmen zu präzisieren, die bei der Schreibtischarbeit markiert wurden.

Schreibtischforschung

Mordor-Analysten erstellen zunächst eine Referenzbibliothek, die auf öffentlichen Handelsstatistiken von Gremien wie EMVCo, der Smart Payment Association und UN Comtrade basiert, um jährliche Smart-Card-Einheitsströme zu messen. Wir ergänzen diese durch Grundsatzpapiere von Zentralbanken, EU-Richtlinien für digitale Identität und Verkehrsbehörden sowie Emittentenoffenlegungen in 10-Ks und Investorenpräsentationen, die Kartenersatzzyklen detaillieren. Wo makroökonomischer Kontext benötigt wird, helfen Quellen wie die Findex-Datenbank der Weltbank und die ITU-Mobilfunkteilnehmerreihen dabei, adressierbare Nutzerpools zu benchmarken. Kostenpflichtige Sammlungen wie D&B Hoovers für Emittentenfinanzdaten und Dow Jones Factiva für Deal-Nachrichten ermöglichen es uns, ungewöhnliche Anstiege zu erkennen, die Jahresbaselines verzerren könnten. Diese Liste ist illustrativ; viele weitere Veröffentlichungen untermauern unsere Schreibtischarbeit.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion wandelt gemeldete Produktions- und Handelsdaten in einen Nachfragepool für 2024 um, der dann mit selektiven Bottom-up-Prüfungen – Stichproben von Emittenten-Rollups und Kanal-Durchschnittsverkaufspreis mal Volumen – stressgetestet wird, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören: - jährliche EMV-Kartenlieferungen, - 4G/5G-SIM-Aktivierungen, - kontaktlose Zahlungsdurchdringung bei POS-Transaktionen, - staatliche eID-Ausgabeziele und - durchschnittliche Smart-Card-Durchschnittsverkaufspreise nach Chip-Speicherdichte. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während Szenarioanalysen für regulatorische Mandate oder Chip-Engpässe angepasst werden. Lücken, die in Bottom-up-Emittentenproben aufgedeckt werden, werden mithilfe normalisierter Durchschnittsverkaufspreisbänder aus verifizierten Kaufaufträgen vor der abschließenden Triangulation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, nach denen leitende Prüfer die Zahlen mit externen Lieferungszählungen und Makroindikatoren abgleichen. Berichte werden jährlich aktualisiert; jede unterjährige politische Änderung – beispielsweise eine große nationale ID-Ausschreibung – löst eine schnelle Neuvalidierung aus, sodass Kunden stets die aktuellsten Erkenntnisse erhalten.

Warum Mordors Smart-Card-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Kartendefinitionen anwenden, Serviceumsätze bündeln oder Prognosen in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Verlage schließen veraltete Magnetstreifenkarten ein, andere frieren Wechselkurse ein, und einige extrapolieren Einheiten aus begrenzten Bankumfragen, ohne mit globalen EMV-Lieferprüfungen abzugleichen. Mordors disziplinierter Umfang, jährliche Aktualisierung und Zwei-Wege-Validierung schützen vor diesen Fallstricken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 20,30 Mrd. USD (2025) | ||

| 15,40 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Telekommunikations-SIM-Ersatz aus; verwendet statischen Wechselkurs |

| 10,20 Mrd. USD (2024) | Branchenanalyst B | Lässt Dual-Interface-Durchschnittsverkaufspreisaufschlag aus; begrenzte regionale Abdeckung |

| 16,70 Mrd. USD (2023) | Sektoreinblicke C | Kombiniert virtuelle Zugangsdaten mit physischen Karten |

Zusammenfassend liefert Mordor Intelligence durch die Verankerung der Umsätze in verifizierbaren Lieferdaten, die Validierung mit Praktikern und die Anwendung transparenter Modellierung auf Variablenebene eine ausgewogene, reproduzierbare Baseline, auf die sich Führungskräfte für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Card-Markt derzeit und wie ist der Wachstumsausblick?

Der Markt beläuft sich 2026 auf 21,82 Mrd. USD und ist auf dem Weg, bis 2031 bei einem CAGR von 6,6 % 30,03 Mrd. USD zu erreichen.

Welche Region trägt am meisten zum Umsatz mit Smart Cards bei?

Asien-Pazifik liefert 54,11 % des globalen Umsatzes, angetrieben durch staatlich vorgeschriebene kontaktlose Zahlungs- und eID-Programme.

Warum gewinnen Dual-Interface-Karten an Beliebtheit?

Sie ermöglichen es Emittenten, sowohl kontaktgebundene als auch kontaktlose Terminals zu unterstützen und so Transaktionsausfälle während Infrastrukturübergängen zu minimieren.

Wie prägen Nachhaltigkeitsmandate die Kartenmaterialien?

Polycarbonat und biobasierte Substrate ersetzen PVC aufgrund von Kohlenstoffzielen der Emittenten und regulatorischem Druck, was die Kartenhaltbarkeit erhöht und die Lebenszykluskosten senkt.

Welcher Technologietrend wird die zukünftige Smart-Card-Sicherheit am stärksten beeinflussen?

Sichere Elemente mit Post-Quanten-Kryptografie und biometrischem Abgleich auf der Karte werden entscheidend, um aufkommenden Standards für digitale Identität und Zahlungen zu entsprechen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten knapp über 60 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist und regionalen Spezialisten Raum zum Wachsen lässt.

Seite zuletzt aktualisiert am: