Biometrische Karten-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

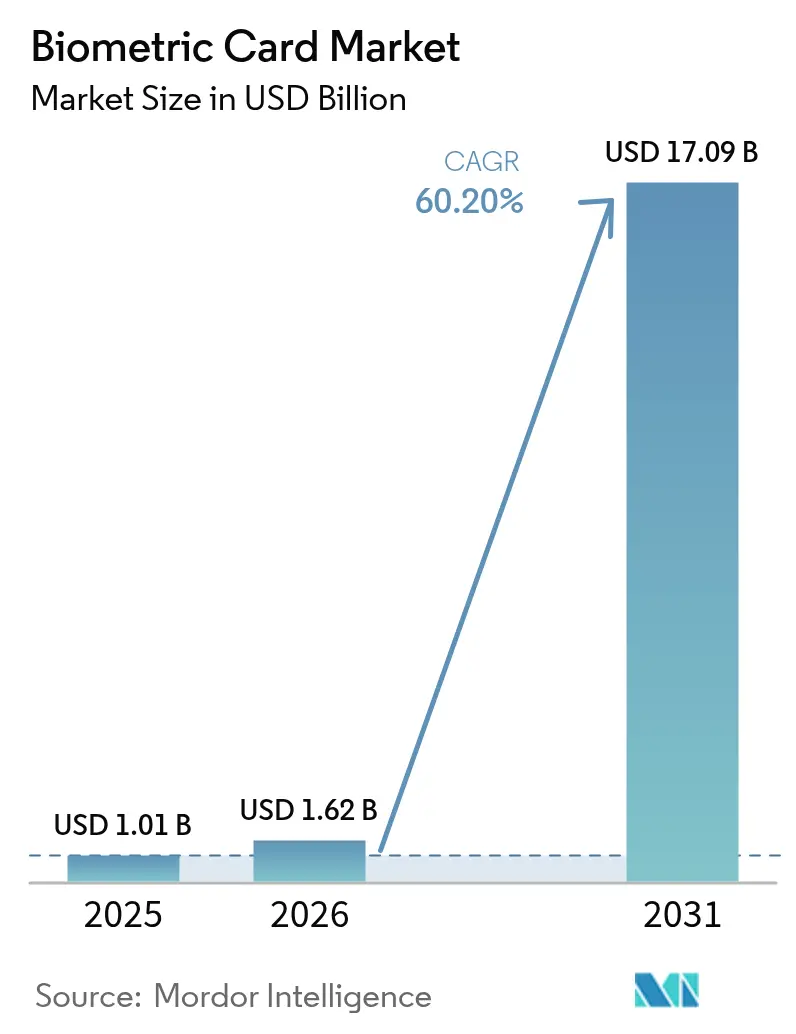

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 17.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 60.20% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biometrische Karten-Marktanalyse von Mordor Intelligence

Die Marktgröße des biometrischen Karten-Marktes wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt und soll von 1,62 Milliarden USD im Jahr 2026 auf 17,09 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 60,2 % während des Prognosezeitraums (2026–2031). Diese außergewöhnliche Entwicklung wird durch sinkende Fingerabdrucksensor-Preise unter 5 USD pro Einheit, weitreichende Vorschriften zur starken Kundenauthentifizierung und die Strategien der Emittenten zur Rückgewinnung von Interbankenentgelten, die auf Smartphone-Zahlungsplattformen abgewandert sind, unterstützt. Die Fertigungsausbeuten sind stetig gestiegen, wodurch großflächige Einführungen wirtschaftlich sinnvoll sind und die Markteinführungszeit für neue Kartenprogramme verkürzt wird. Frühe kommerzielle Einsätze in Japan, China und Saudi-Arabien haben den Verbraucherappetit validiert, während globale Zahlungsnetzwerke zentrale Zertifizierungen abgeschlossen haben, die verbleibende technische Zweifel zerstreuten. Emittenten betrachten den biometrischen Karten-Markt nunmehr als wesentliches Gegengewicht zur Dominanz digitaler Geldbörsen und nicht mehr als Nischenzusatz.

Wesentliche Erkenntnisse des Berichts

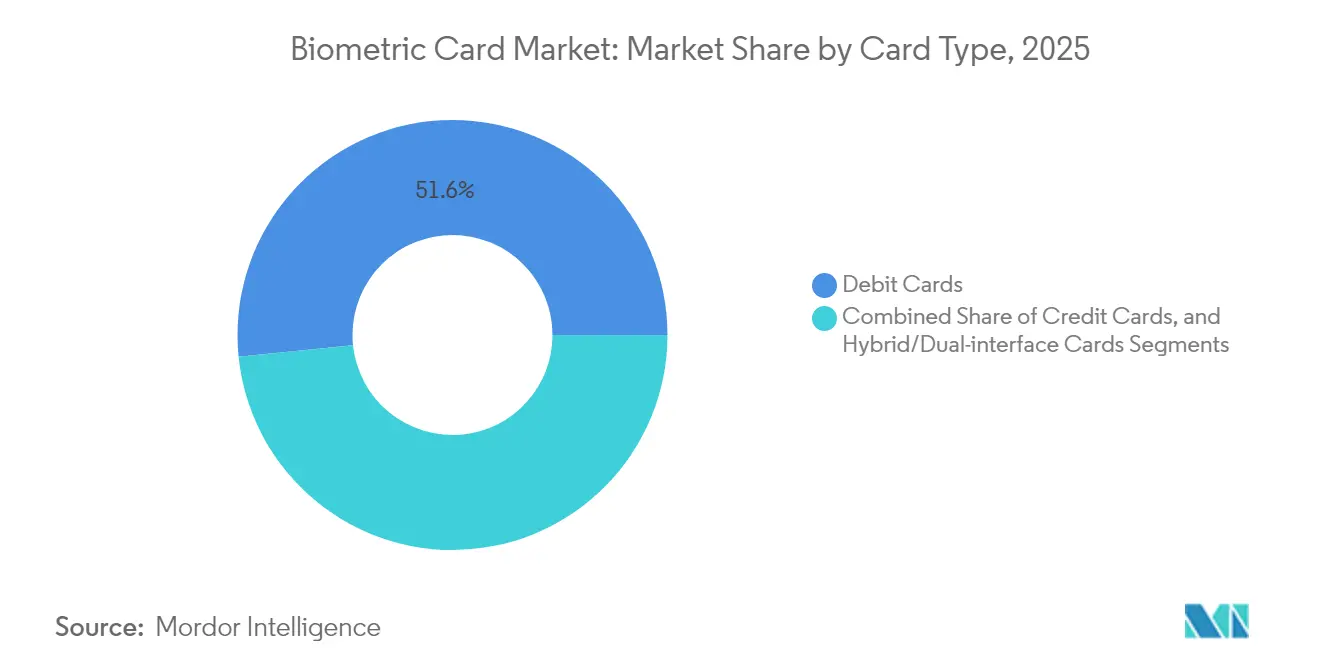

- Nach Kartentyp hielten Debitkarten im Jahr 2025 einen Marktanteil von 51,62 % am biometrischen Karten-Markt; Hybrid-Dual-Interface-Karten expandieren bis 2031 mit einer CAGR von 62,1 %.

- Nach Anwendung entfielen 70,35 % der Marktgröße des biometrischen Karten-Marktes im Jahr 2025 auf Zahlungen; Karten für die Krypto-Kaltlagerspeicherung beschleunigen sich bis 2031 mit einer CAGR von 63,4 %.

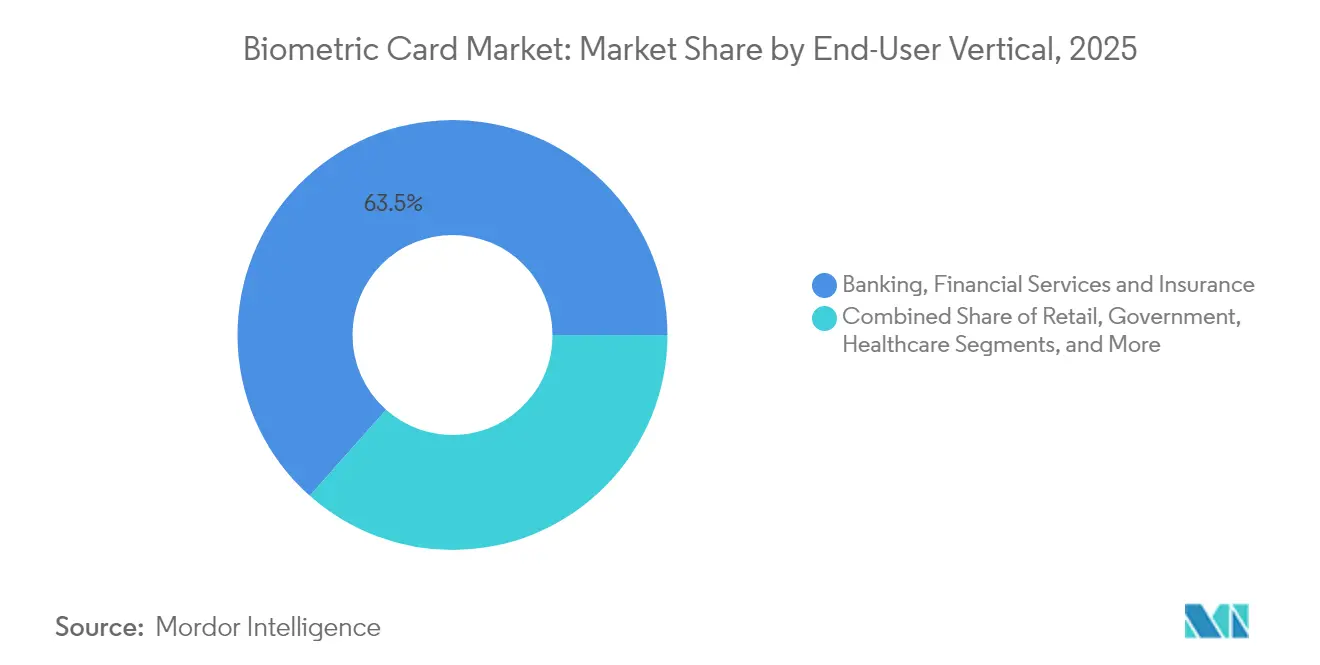

- Nach Endnutzer-Branche erzielte das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 einen Umsatzanteil von 63,45 %; das Gastgewerbe ist auf Kurs für eine CAGR von 61,8 % bis 2031.

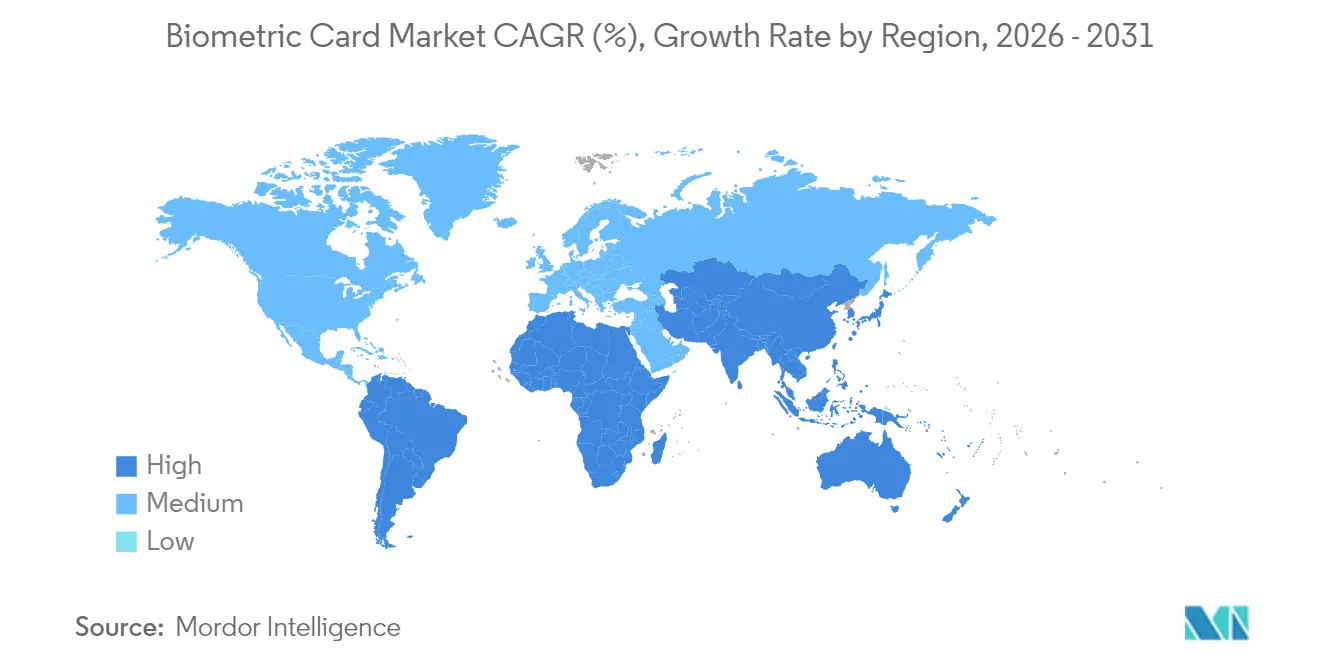

- Nach Geographie erwirtschaftete der asiatisch-pazifische Raum 38,10 % des globalen Umsatzes im Jahr 2025; der Nahe Osten prognostiziert eine CAGR von 66,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des biometrischen Karten-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz kontaktloser Zahlungen | +12.5% | Global, APAC und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für biometrische Sensoren und Sicherheitselemente | +15.2% | Global, Fertigung konzentriert in Asien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu starker Kundenauthentifizierung | +8.7% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Programme zur finanziellen Inklusion in Schwellenländern | +6.3% | Afrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Banken mit dem Ziel, Interbankenentgelte zurückzugewinnen, die an OEM-Geldbörsen verloren gingen | +11.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach biometrischen Krypto-Kaltlagerkarten | +4.8% | Global, krypto-aktive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz kontaktloser Zahlungen

Die Nutzung kontaktloser Zahlungen wandelte sich während der Pandemie von einem Komfortmerkmal zur bevorzugten Standardmethode und ist seitdem fest verankert. Biometrische Karten heben das Kontaktlos-Wertlimit auf, das andernfalls eine PIN-Eingabe auslöst, und erhalten so die Schnelligkeit des Bezahlens per Antippen aufrecht, während die verlorenen Betrugskontrollen wiederhergestellt werden. Japans Life Card-Programm zeigte, dass Verbraucher die Fingerabdruckverifizierung für hochpreisige Mahlzeiten und Fahrtkosten schnell akzeptieren. Zahlungsnetzwerke fördern jetzt biometrische Authentifizierung, um die physische Karte im Zeitalter geldbörsenbasierter Ökosysteme relevant zu halten. Einzelhändler profitieren von kürzeren Warteschlangen und einem geringeren Rückbuchungsrisiko, was die Händlerunterstützung für den biometrischen Karten-Markt stärkt.[1]Mastercard, „Mastercard Biometrische Zahlungskarte | Fingerabdruck-Authentifizierung”, mastercard.com

Sinkende Kosten für biometrische Sensoren und Sicherheitselemente

Die Serienproduktion drückte die Preise für Fingerabdrucksensoren unter 5 USD und senkte die Stücklistenkosten so weit, dass Emittenten biometrische Karten ohne Jahresgebühren in großem Maßstab ausgeben können. Infineons Secora Pay Bio und die Einzel-Chip-Architektur von Fingerprint Cards eliminierten doppelte Mikrocontroller, reduzierten den Strombedarf und vereinfachten die Laminierungsschritte. Ausbeute-Verbesserungen bei der Mehrschicht-Konstruktion senkten Ausschussquoten, die einst über 20 % lagen, und erschlossen neue Gewinnpotenziale für Auftragshersteller. Da jede Kapazitätsverdoppelung historisch die Siliziumkosten um 15–20 % senkt, profitiert der biometrische Karten-Markt nun von Halbleiter-ähnlichen Kostenkurven, die bisher auf Mobiltelefone beschränkt waren.

Regulatorischer Druck hin zu starker Kundenauthentifizierung

Europas PSD2-Rahmenwerk fordert eine Zwei-Faktor-Verifizierung und veranlasst Emittenten, über SMS-Einmalpasswörter hinauszugehen, die Betrugsverluste durch SIM-Swap-Angriffe erhöhen. Ein in die Karte eingebetteter Fingerabdruck erfüllt „etwas, das Sie besitzen” und „etwas, das Sie sind” in einer einzigen Geste und ermöglicht es Händlern, die Compliance-Anforderungen zu erfüllen, ohne Käufer zum Jonglieren mit Smartphones zu zwingen. Visas Zahlungs-Passkey zeigt, wie kartengebundene und nicht-kartengebundene Zahlungsabläufe konvergieren, wenn biometrische Anmeldedaten unter der Kontrolle des Nutzers bleiben. Ähnliche Vorschriften entstehen nun in Kanada und Singapur und sorgen für eine anhaltende regulatorische Unterstützung des biometrischen Karten-Marktes.[2]EMVCo, „Förderung nahtloser und sicherer Zahlungen im Jahr 2025”, emvco.com

Banken mit dem Ziel, Interbankenentgelte zurückzugewinnen, die an OEM-Geldbörsen verloren gingen

Apple Pay und Google Pay haben den Emittenten die Top-of-Wallet-Position entzogen und damit die Markenpräsenz und Gebühreneinnahmen geschmälert. Biometrische Karten ermöglichen es Banken, direkte Kundenbeziehungen neu zu etablieren und gleichzeitig ein Nutzererlebnis auf Smartphone-Niveau zu versprechen. Regional- und Gemeinschaftsbanken nutzen Fingerabdruckkarten insbesondere dazu, kostspielige Geldbörsenanbieter-Verträge zu vermeiden. Mastercards Plan, bis 2030 auf geprägte Nummern zu verzichten, positioniert die kartenseitige Biometrie als primären Sicherheitsanker und stärkt die Begeisterung der Emittenten für den biometrischen Karten-Markt weiter.[3]Visa, „Visa Zahlungs-Passkey – eine moderne Authentifizierungslösung”, visa.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und geringe Fertigungsausbeute | -8.9% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Smartphone-Biometrie | -12.3% | Entwickelte Märkte mit hoher Smartphone-Durchdringung | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Fernregistrierungsprozesse | -5.4% | Global, Unternehmenseinsätze | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich Mehrschicht-Kartenmaterialien | -3.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und geringe Fertigungsausbeute

Komplexe Kartenstapel vereinen Fingerabdrucksensoren, Sicherheitselemente, Antennen und Batterien in einem 0,8-mm-Formfaktor. Fehlausrichtungen oder Laminierungshohlräume machen ganze Chargen unbrauchbar und halten die Ausbeuten unter denen herkömmlicher kontaktloser Karten. Fingerprint Cards erzielte im Jahr 2024 einen Umsatz von 403,2 Mio. SEK (38,5 Mio. USD), der stark zurückging, da steigende Ausschussquoten die Volumina beschränkten. Zwipes Insolvenz im März 2025 unterstreicht die Kapitalbelastung, wenn Produktionshochlaufphasen auf anhaltende Defekte treffen. Bis Automatisierung und optische Inline-Inspektion ausgereift sind, werden die Fertigungsökonomie das Angebotswachstum begrenzen und den biometrischen Karten-Markt dämpfen.

Wettbewerb durch Smartphone-Biometrie

Verbraucher entsperren ihre Smartphones bereits per Fingerabdruck oder Gesichtserkennung, was die Hürde für ein separates biometrisches Objekt erhöht. Gerätezentrierte Geldbörsen bündeln Zahlungen, Nahverkehrstickets und Bordkarten, wodurch Karten für digital-native Nutzer redundant erscheinen. Obwohl Regulierungsbehörden die Dominanz großer Technologieunternehmen untersuchen, bleibt die Benutzerträgheit stark: In den meisten städtischen Umgebungen ersetzt das Antippen eines Smartphones sowohl Plastik als auch Bargeld. Um sich durchzusetzen, müssen biometrische Karten ihre Offline-Fähigkeit, Interoperabilität und netzwerkübergreifende Akzeptanz hervorheben, die Smartphones nicht immer bieten können, insbesondere an Legacy-Terminals. Der Wettbewerb wird den adressierbaren Marktanteil in Regionen mit hoher Smartphone-Durchdringung einengen und Wachstumsziele für den biometrischen Karten-Markt herausfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp – Dominanz der Debitkarten, Aufschwung der Hybridkarten

Debitkarten generierten im Jahr 2025 51,62 % des Umsatzes, was die Häufigkeit alltäglicher Zahlungen und die Verlagerung der Betrugshaftung auf Emittenten widerspiegelt, die biometrische Authentifizierung begünstigen. Nutzer akzeptieren die Fingerabdruckverifizierung, weil sie die PIN-Eingabe entfällt und gleichzeitig das Guthaben auf dem Girokonto schützt. Kreditkarten folgen, profitieren jedoch von hochpreisigen internationalen Reisen, bei denen die Offline-Biometrie-Verifizierung Sicherheit bietet. Das Hybrid-Dual-Interface-Format verzeichnet jetzt eine CAGR von 62,1 %, die die Marktgröße des gesamten biometrischen Karten-Marktes übertrifft, da Emittenten eine einzige SKU wählen, die sowohl im Kontakt- als auch im kontaktlosen Lesegerätemodus funktioniert. Konas PVC- und Metallzulassungen heben die Ausweitung auf Premiumsegmente mit höheren Interbankenentgelten hervor.

Hybridkarten vereinfachen zudem die Bestandsverwaltung und erleichtern die Verbraucheraufklärung, da das Fingerabdruck-Ritual an Supermarkt-Terminals, Nahverkehrsgates oder Restaurant-EMV-Lesegeräten identisch bleibt. Metallsubstrate sprechen zudem wohlhabende Segmente an, die eine greifbare Differenzierung suchen, erfordern jedoch eine zuverlässige Sensorkalibrierung für dickere Gehäuse. Mit zunehmendem Volumen verbessern sich die Hybridausbeuten, was die Einheitsprämien senkt und die Verfügbarkeit über Platin-Tier-Angebote hinaus ausweitet. Diese Rückkopplungsschleife platziert Hybridformate im Wettbewerbskern des biometrischen Karten-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung – Zahlungen dominieren, Krypto-Speicherung beschleunigt sich

Zahlungen erzielten 2025 70,35 % des Umsatzes und nutzten die bestehende POS-Infrastruktur und die Einführung von EMV-kontaktlosen Zahlungen. Die Fingerabdruckverifizierung erhöht die Mindestbetragsgrenzen und leitet mehr Transaktionen in gebührengenerierende Antippen-Zahlungswege um. Anwendungsfälle der Zugangskontrolle folgen, wobei ein einziger Ausweis nun Türen öffnet und Kantinen-Rechnungen begleicht und so die Verwaltung mehrerer Berechtigungsnachweise in großen Unternehmen erleichtert. Regierungsprojekte für Personalausweise/Government-IDs nutzen biometrische Karten, um Sozialhilfeauszahlungen mit Identitätsverifizierung im Rahmen von Betrugsbekämpfungsvorschriften zu verbinden.

Die Krypto-Kaltlagerspeicherung weist jedoch mit einer CAGR von 63,4 % bis 2031 das schnellste Wachstum auf. Institutionelle Inhaber benötigen Hardware, die von mit dem Internet verbundenen Geräten getrennt ist, um den Verwahrungsvorschriften zu entsprechen. Fingerabdruck-geschützte Smartcards sind attraktiv, weil private Schlüssel versiegelt innerhalb manipulationssicherer Sicherheitselemente verbleiben. Der Anstieg des Segments bringt neue unabhängige Softwareanbieter und Verwahrungsstartups in den biometrischen Karten-Markt und treibt die Diversifizierung über traditionelle Zahlungsschienen hinaus voran, was Chancen für spezialisierte Sicherheitselement-Chipsets schafft.

Nach Endnutzer-Branche – BFSI führt, Gastgewerbe wächst stark

Bank-, Finanzdienstleistungs- und Versicherungsbranche kontrollierte 2025 einen Anteil von 63,45 %, da emittierende Banken Kartenprogramme orchestrieren und die betroffenen Interbankenentgelte besitzen. Betrugsverlustreduzierung, PSD2-Compliance und Markendifferenzierungsdruck sichern anhaltende Investitionen. Einzelhändler rangieren an zweiter Stelle und integrieren Mitarbeiterzugangsfunktionen und Kundenbindung in einen einzigen fingerabdruckfähigen Formfaktor. Regierungsbehörden erproben Auszahlungskarten mit biometrischer Identität, um Lecks in Sozialprogrammen zu reduzieren.

Das Gastgewerbe verzeichnet eine CAGR von 61,8 %, da Hotels Mehrzweck-Zimmerschlüssel einführen, die auch Poolkäufe autorisieren. Der Gäste-Check-in erfolgt an Kiosken, an denen dieselbe Karte Aufzüge, Zimmer und Spa-Schließfächer öffnet, was nahtlose Aufenthalte schafft und die Warteschlangen an der Rezeption erheblich verkürzt. Betreiber schätzen weniger Beschwerden über die Entmagnetisierung von Magnetstreifen, während Gäste den Einzelgesten-Zugang begrüßen. Dieser Anwendungsfall stellt Erlebnisgewinne über Betrugsprävention und erweitert das Narrativ, das den biometrischen Karten-Markt antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 38,10 % des globalen Umsatzes aus, da Japans Life Card und Chinas Infrastruktur für digitale Zahlungen frühe Einführungspräzedenzfälle gesetzt haben. Die lokale Fertigung hielt die Kosten niedrig, und Regulierungsbehörden rahmten Biometrie als Inklusionsinstrument für Senioren oder Landbewohner, die weniger vertraut mit Smartphones sind. Steigende inländische Chip-Kapazitäten bedeuten, dass regionale Anbieter nun Kopf-an-Kopf mit europäischen Marktführern um internationale Ausschreibungen konkurrieren.

Nordamerika folgt, angetrieben von Emittenten, die mit Interbankenentgeltsenkungen und Rückbuchungsrisiken konfrontiert sind. Finanzmarken erproben Fingerabdruckkarten mit Metallsubstraten, um wohlhabende Reisende anzusprechen, während Regionalbanken die Technologie als Bindungsvorteil gegenüber dem Wettbewerb durch Fintechs betrachten. Die regulatorische Klarheit bezüglich starker Kundenauthentifizierung ist weniger präskriptiv als in Europa, aber die Verbrauchererwartung an nahtlose Sicherheit liefert Marktmomentum.

Der Nahe Osten führt die Wachstumstabellen mit einer CAGR von 66,4 % an, da Saudi Vision 2030 und die Smart-City-Konzepte der VAE Mittel in Programme für digitale Identität und eine bargeldlose Gesellschaft lenken. Staatliche Beschaffung beschleunigt Zertifizierungszyklen, was durch IDEX Biometrics' Visa-Auftrag über 10.000 Einheiten belegt wird. Afrika zeigt erste Ansätze durch panafriknanische Initiativen zur finanziellen Inklusion, die Zahlungsfähigkeit mit nationalen Ausweis-Funktionen verbinden, obwohl unzuverlässige Stromversorgung und POS-Abdeckung das kurzfristige Volumen einschränken. Europa profitiert weiterhin von PSD2-Vorschriften, aber die Marktreifung dämpft sein relatives Tempo im Vergleich zu aufstrebenden Regionen, auch wenn die Allgegenwart kontaktloser Zahlungen die Grundnachfrage im biometrischen Karten-Markt stark hält.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf Komponentenhersteller, Betriebssystemanbieter und Kartenpersonalisierungsbüros und erzeugt ein mäßig fragmentiertes Feld, in dem nur wenige Akteure die gesamten Stacks dominieren. Geistiges Eigentum an Fingerabdrucksensoren bleibt konzentriert, doch bei Sicherheitselement-Chips gibt es mehr Neueinsteiger, da Legacy-Smartcard-Anbieter Firmware für biometrisches Match-on-Card anpassen. Kartenhersteller nutzen bestehende Prägelinien und regionale Personalisierungszentren, um Emittentenverträge zu gewinnen, und kooperieren mit Sensorherstellern für Referenzdesigns.

Das EMVCo-Register listet mehrere Visa- und Mastercard-zertifizierte biometrische Konfigurationen auf, was signalisiert, dass technische Eintrittsbarrieren sinken, auch wenn Skalierungshürden in der Fertigung bestehen bleiben. Strategische Allianzen entstehen: Infineon kooperiert mit Fingerprint Cards, Thales integriert seine biobasierten PLA-Substrate, und IDEMIA arbeitet an recyceltem PVC zusammen und verbindet dabei Technologie mit Nachhaltigkeitsnarrativen. Nischenanbieter zielen auf Krypto-Verwahrung, Gesundheitswesen oder logischen Zugang und umgehen so reine Zahlungsschlachten.

Jüngste Insolvenzen unterstreichen die kapitalintensive Dynamik: Zwipes Zusammenbruch im Jahr 2025 folgte gescheiterten Finanzierungsrunden trotz einer starken Pilot-Pipeline und verdeutlicht das Liquiditätsrisiko, wenn Zertifizierungsverzögerungen auf hohe Fixkosten treffen. Dagegen validieren die Initiativen großer Zahlungsnetzwerke zum Entfernen aufgedruckter Kartennummern bis 2030 biometrische Paradigmen und beruhigen Investoren, was die langfristige Attraktivität des biometrischen Karten-Marktes stärkt.

Marktführer der biometrischen Karten-Branche

Zwipe AS

Thales Group

IDEX Biometrics ASA

STMicroelectronics NV

Visa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Visa lancierte Payment Passkey, eine auf FIDO2 basierte biometrische Lösung, die mit EMV 3-D Secure integriert ist, um Betrug bei nicht kartengebundenen Zahlungen um 50 % zu reduzieren.

- März 2025: IDEX Biometrics richtete sich auf Mehrzweck-Zugangskarten aus und ernannte Anders Storbråten zum CEO mit dem Ziel eines Markteinführung im dritten Quartal 2025.

- März 2025: Zwipe AS meldete beim Amtsgericht Oslo Insolvenz an; Nasdaq First North Growth Market leitete das Delisting-Verfahren ein.

- Februar 2025: DEX Biometrics sicherte sich einen Visa-Produktionsauftrag über 10.000 Einheiten für den Nahen Osten und Afrika – das erste kommerzielle biometrische Programm der Region.

Umfang des globalen Biometrischen Karten-Marktberichts

Eine biometrische Karte kombiniert eingebettete Chip-Technologie mit Fingerabdruck-Authentifizierungstechnologien. Sie wird zur Verifizierung der Identität eines Karteninhabers für Einkäufe im stationären Handel verwendet.

Der biometrische Karten-Markt ist segmentiert nach Anwendung (Zahlungen, Zugangskontrolle, Government-ID/Personalausweis, finanzielle Inklusion), Endnutzer-Branche (BFSI, Einzelhandel, Behörden, Gesundheitswesen, gewerbliche Unternehmen) und Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kreditkarten |

| Debitkarten |

| Hybrid-/Dual-Interface-Karten |

| Zahlungen |

| Zugangskontrolle |

| Government-ID/Personalausweis und finanzielle Inklusion |

| Sonstige Anwendungen |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Einzelhandel |

| Behörden |

| Gesundheitswesen |

| Gewerbliche Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Rest von Afrika |

| Nach Kartentyp | Kreditkarten | |

| Debitkarten | ||

| Hybrid-/Dual-Interface-Karten | ||

| Nach Anwendung | Zahlungen | |

| Zugangskontrolle | ||

| Government-ID/Personalausweis und finanzielle Inklusion | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer-Branche | Bank-, Finanzdienstleistungs- und Versicherungsbranche | |

| Einzelhandel | ||

| Behörden | ||

| Gesundheitswesen | ||

| Gewerbliche Unternehmen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der biometrische Karten-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 17,09 Milliarden USD erreichen, was einer CAGR von 60,2 % ab 2026 entspricht.

Welcher Kartentyp führt bei der Einführung der Fingerabdruck-Authentifizierung?

Debitkarten bleiben das primäre Instrument und machten 2025 51,62 % des Umsatzes aus, bedingt durch ihre Allgegenwart im alltäglichen Zahlungsverkehr.

Warum wachsen Hybrid-Dual-Interface-Karten so schnell?

Sie vereinen Kontakt- und kontaktlose Modi, vereinfachen die Emittenten-Bestandsverwaltung und sprechen Verbraucher an, die in allen Zahlungsumgebungen dieselbe biometrische Routine suchen, was eine CAGR von 62,1 % antreibt.

Welche Region wächst bei biometrischen Karten am schnellsten?

Der Nahe Osten wächst mit einer CAGR von 66,4 %, angetrieben durch digitale Identitätsprogramme in Saudi-Arabien und den VAE.

Wie adressieren biometrische Karten die PSD2-Compliance?

Die Fingerabdruckverifizierung auf der Karte erfüllt die Faktoren „etwas, das Sie besitzen” und „etwas, das Sie sind” in einem einzigen Schritt und eliminiert die Notwendigkeit separater Geräte oder Einmalpasswörter.

Was ist die größte Fertigungsherausforderung für biometrische Karten heute?

Die Mehrschicht-Konstruktion leidet nach wie vor unter Ausbeute-Verlusten, die die Produktionskosten erhöhen und das verfügbare Angebot begrenzen, insbesondere bei neueren Hybrid- und Metallformaten.

Seite zuletzt aktualisiert am: