Prüfkarten-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

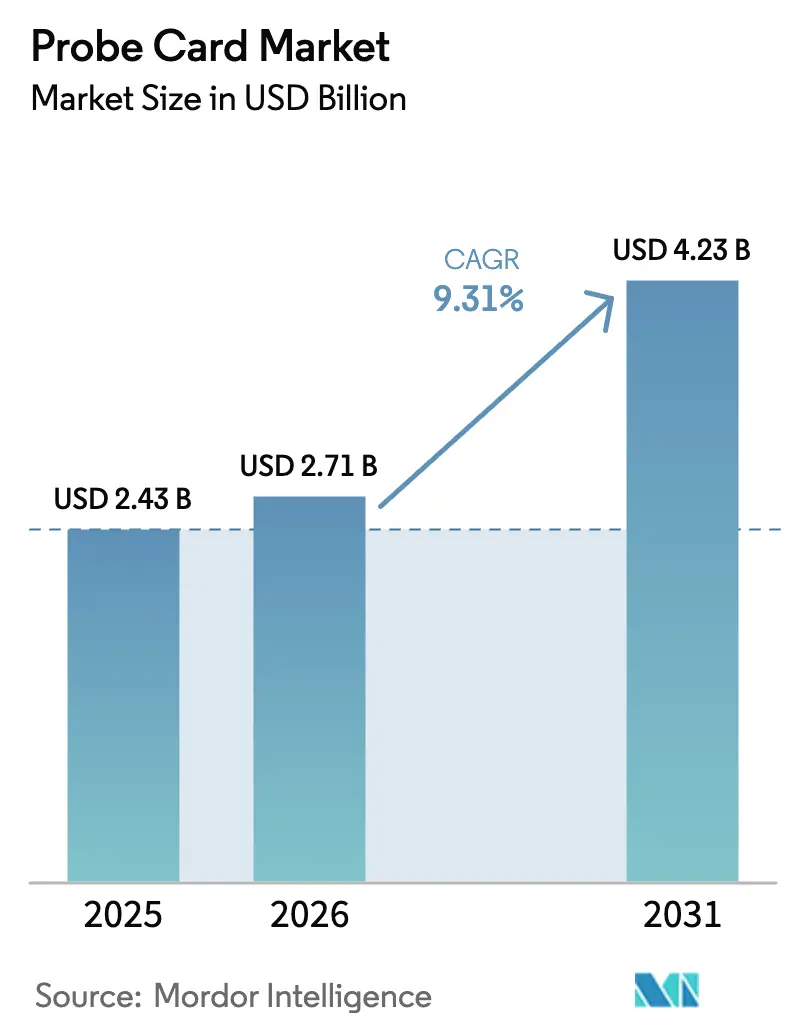

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Schnellstwachsender Markt | Naher Osten |

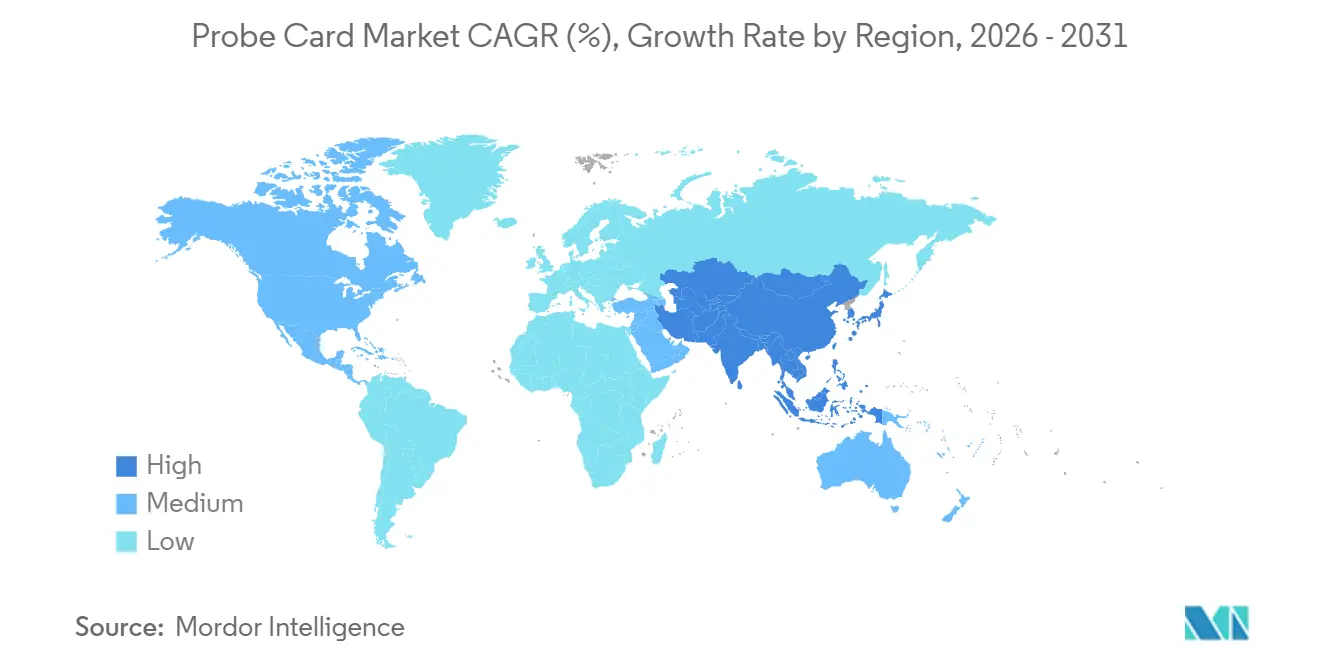

| Größter Markt | Asien-Pazifik |

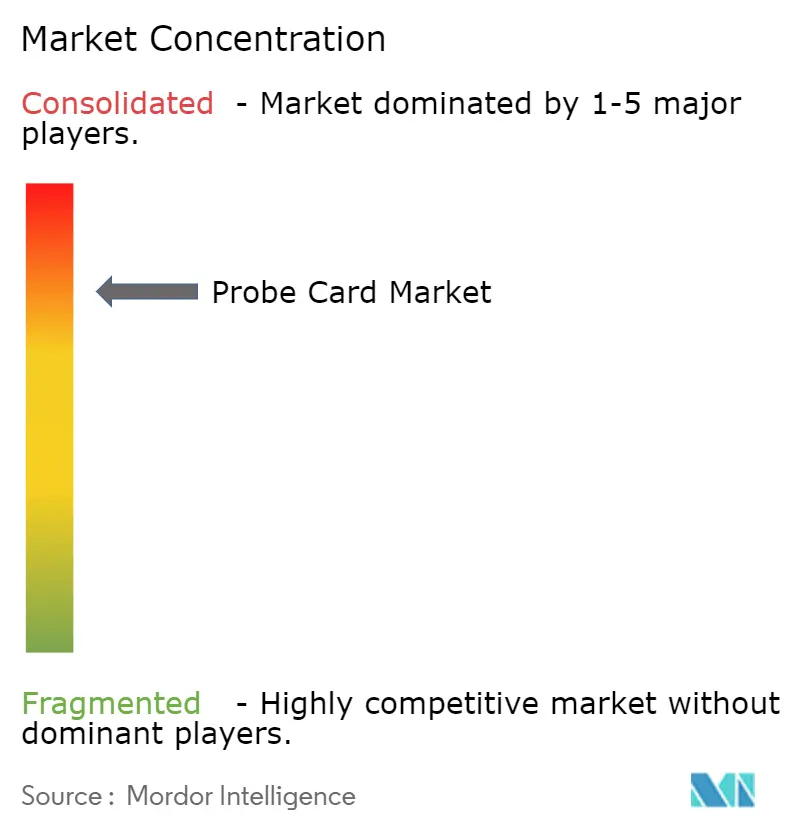

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prüfkarten-Marktanalyse von Mordor Intelligence

Die Größe des Prüfkarten-Marktes wird voraussichtlich von USD 2,43 Milliarden im Jahr 2025 auf USD 2,71 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,23 Milliarden erreichen, mit einer CAGR von 9,31 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt den strukturellen Wandel hin zu souveräner Halbleiterkapazität wider, ein Impuls, der durch den USD 52,7 Milliarden umfassenden CHIPS and Science Act der Vereinigten Staaten, den EUR 43 Milliarden (USD 47 Milliarden) schweren Chips Act Europas sowie parallele Anreizprogramme in Japan und dem Nahen Osten verstärkt wird. Die zunehmende Verbreitung heterogener Integration, insbesondere von Chiplets und 3D-Stapeln, verlagert mehr Testaktivitäten in die Wafer-Phase und erhöht den durchschnittlichen Prüfkarten-Anteil pro Gerät. Vertikale MEMS-Designs verdrängen Cantilever-Formate, da führende Knoten Abstände unter 60 Mikrometern erfordern, während KI-Beschleuniger die Nachfrage nach erweiterten Karten antreiben, die Frequenzen über 56 Gigahertz aufrechterhalten können. Gleichzeitig haben öffentliche Subventionen die Fab-Bauzeiten auf 24 Monate verkürzt, was Testgerätebestellungen vorzieht und die kurzfristigen Stückzahlen erhöht. Foundry- und Logikproduzenten stellen nach wie vor den größten einzelnen Kundenblock dar, aber OSATs sind die am schnellsten wachsenden Käufer, da die Chiplet-Montage außerhalb firmeneigener Fabs verlagert wird.

Wichtigste Erkenntnisse des Berichts

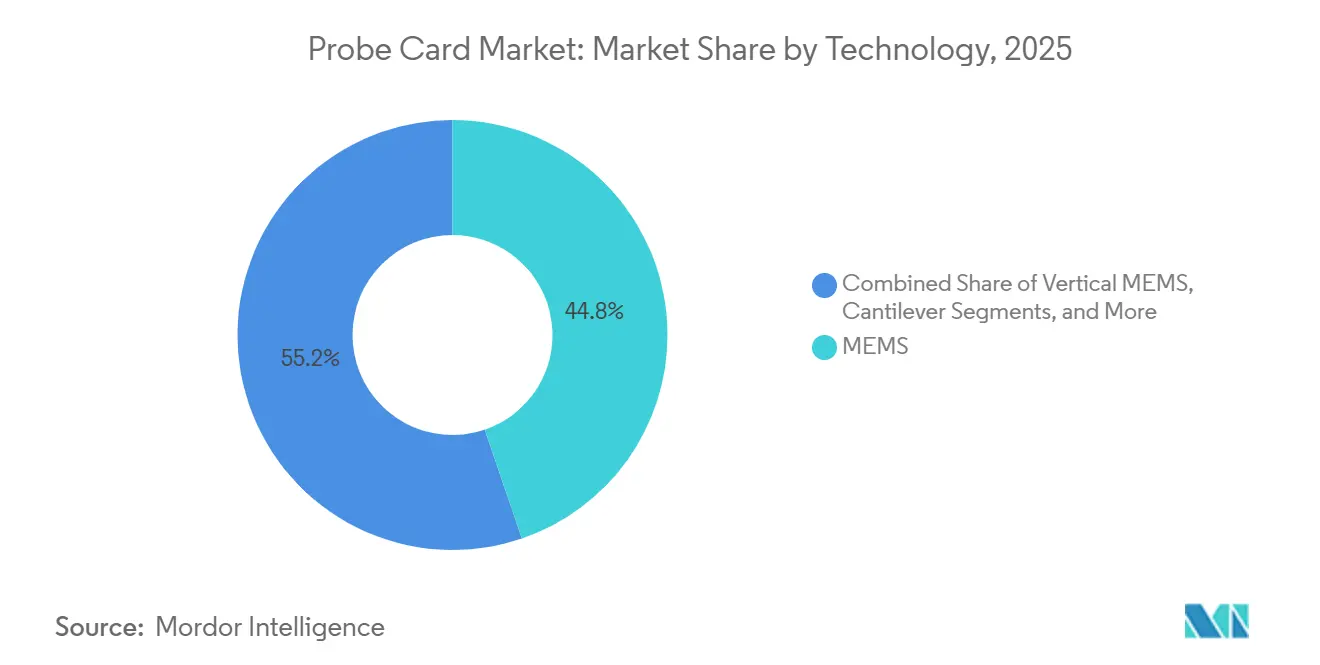

- Nach Technologie hielten MEMS-Architekturen im Jahr 2025 einen Prüfkarten-Marktanteil von 44,76 %, und vertikale MEMS-Varianten sind auf dem Weg zu einer CAGR von 10,63 % bis 2031.

- Nach Anwendung wird Flash-Speicher voraussichtlich mit einer CAGR von 11,02 % bis 2031 expandieren – dem schnellsten Wachstum aller Segmente – verglichen mit einer Expansion von 9,3 % bei Foundry und Logik.

- Nach Typ erfassten Standarddesigns im Jahr 2025 einen Prüfkarten-Marktanteil von 52,17 %, doch erweiterte Karten steigen aufgrund der KI-Testkomplexität mit einer CAGR von 11,41 %.

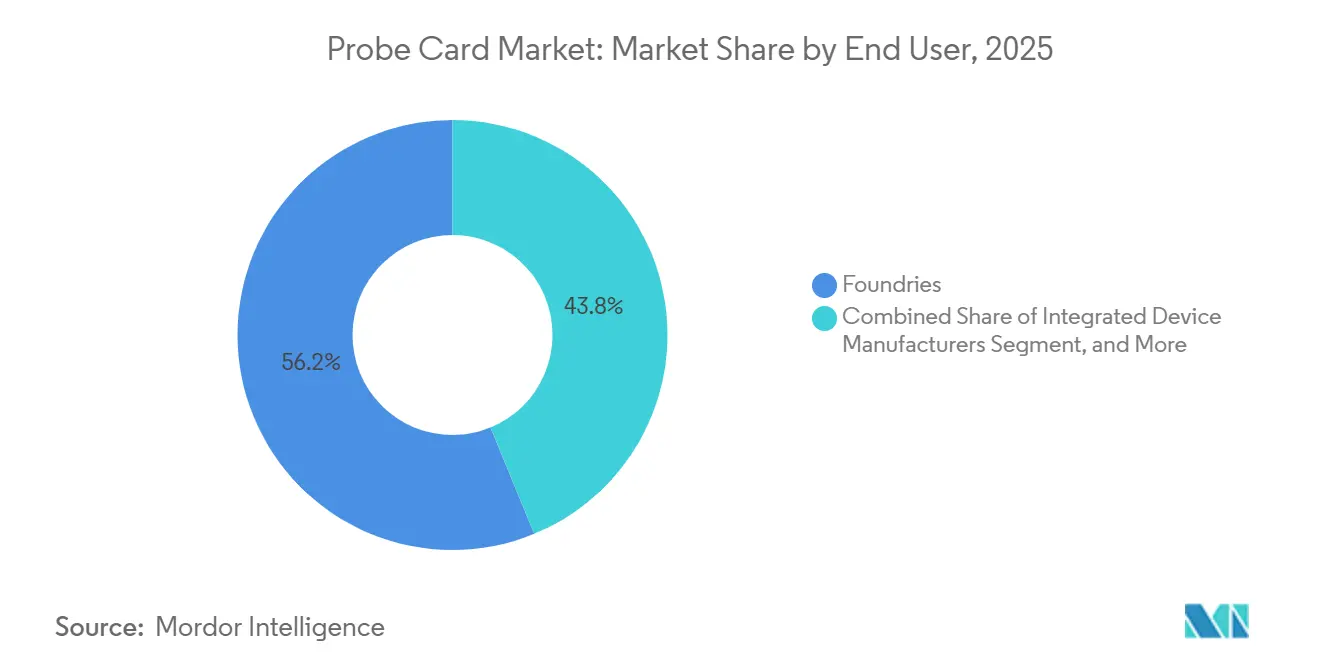

- Nach Endnutzer verzeichneten ausgelagerte Halbleitermontage- und Testanbieter das höchste Wachstum mit einer CAGR von 12,27 %, während Foundries im Jahr 2025 einen Ausgabenanteil von 56,21 % behielten.

- Nach Wafer-Größe repräsentierte die 300-mm-Kategorie im Jahr 2025 61,47 % des Volumens und wird bis 2031 mit einer CAGR von 9,56 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 84,12 % des Umsatzes im Jahr 2025, während der Nahe Osten mit einer CAGR von 10,06 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Prüfkarten-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Unterhaltungselektronik und IoT-Geräten | +1.8% | Global, mit Konzentration in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Halbleitergeräten | +2.1% | Global, angeführt von Taiwan, Südkorea und fortschrittlichen Knoten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Wachstum bei fortschrittlichen Verpackungs- und 3D-IC-Technologien | +2.3% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dynamik bei Foundry-Erweiterungsanreizprogrammen | +1.9% | Nordamerika, Europa, Naher Osten, mit Sekundäreffekten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu vertikalen MEMS-Prüfkarten mit weniger als 60 µm | +1.4% | Taiwan, Südkorea, Japan, führende Fabs der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Prüfkarten-Ausrichtsysteme | +1.2% | Global, frühe Einführung in Hochvolumen-Foundries | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Unterhaltungselektronik und IoT-Geräten

Die Smartphone-Lieferungen stabilisierten sich im Jahr 2025 bei 1,2 Milliarden Einheiten, doch der Halbleitergehalt pro Gerät stieg um 18 %, angetrieben von dedizierten KI-Engines und fortschrittlichen Energieverwaltungs-ICs. Die Ausgaben für Fahrzeugelektronik erreichten im Jahr 2025 USD 82 Milliarden, da Elektrofahrzeuge nun bis zu 3.000 Chips pro Einheit integrieren. Die installierte IoT-Basis überstieg 16 Milliarden Geräte, wobei industrielle und medizinische Endpunkte eine Mixed-Signal-Validierung über extreme Temperaturbereiche hinweg erfordern. Diese Verschiebungen entkoppeln die Nachfrage nach Prüfkarten von bloßen Stückzahlen und halten die Wafer-Level-Testanlagen auch dann ausgelastet, wenn das Verbrauchervolumen stagniert. Apples benutzerdefinierte M4-Prozessoren, die 2025 eingeführt wurden, unterstreichen weiterhin vertikale Integrationsstrategien, die maßgeschneiderte Prüflösungen für einheitliche Speicherarchitekturen erfordern.

Miniaturisierung von Halbleitergeräten

TSMC begann Ende 2025 mit der Serienproduktion seines 2-nm-Gate-all-around-Prozesses, was Prüfspitzen erfordert, die sich innerhalb von 10 Mikrometern positionieren, ohne Pad-Schäden zu verursachen.[1]TSMC, "Proceedings des Technologie-Symposiums 2025," tsmc.com Intels bevorstehender 18A-Knoten führt eine rückseitige Stromversorgung ein, was eine beidseitige Prüfung erfordert, die herkömmliche Cantilever-Karten nicht bewältigen können. Samsungs Roadmap in Richtung 1,4 nm hat die Prüfkarten-Austauschfrequenz im Vergleich zu 5-nm-Prozessen verdoppelt, was die Testkosten pro Wafer erhöht und die Lieferantenqualifizierungsfenster verkürzt. Die Belichtung mit extremem Ultraviolett hat zudem lokalisierte Ausbeute-Beeinträchtigungen eingeführt, die nur durch parametrisches Testen auf Wafer-Ebene erkennbar sind, was die Abhängigkeit von hochpräzisen Prüfkarten verstärkt.

Wachstum bei fortschrittlichen Verpackungs- und 3D-IC-Technologien

Heterogene Integration verlagert Tests in frühere Phasen: AMDs MI300-Beschleuniger kombinieren 13 Chiplets, die jeweils eine Schnittstellenvalidierung mit 112 Gigabit pro Sekunde vor dem Vereinzeln erfordern. Hochbandbreiten-Speicherstapel überschreiten nun 200 Millionen Einheiten jährlich, wobei jeder Wafer Durchkontaktierungs-Kontinuitätsprüfungen über 12–16 vertikale Dies hinweg erfordert. OSATs investieren Kapital in Hybridbondingwerkzeuge mit 2-Mikrometer-Ausrichtung, eine Investition, die eine rigorosere Prüfung bekannter guter Dies erfordert. Universal Chiplet Interconnect Express standardisiert die Die-zu-Die-Signalübertragung, doch Prüfkarten-Schnittstellen für Tests vor dem Bonden fehlt es an Einheitlichkeit, was einen Anstieg maßgeschneiderter Designs auslöst.

Die Vereinigten Staaten vergaben Anfang 2025 USD 8,5 Milliarden an CHIPS-Zuschüssen an Intel, was die Qualifizierungszeiträume für Prüfkarten für Arizonas neue Linien auf unter ein Jahr verkürzte. GlobalFoundries, ausgestattet mit USD 1,5 Milliarden, erweitert die Kapazität in New York um 50 %, was bis 2027 zu rund USD 45 Millionen an zusätzlichen Kartenkäufen führt. Japan stellte JPY 2 Billionen (USD 13,4 Milliarden) für inländische Fabs bereit, was lokale Beschaffungsvorschriften antreibt, die den Umsatz von Micronics Japan und Japan Electronic Materials steigern. Das EUR 3,3 Milliarden (USD 3,6 Milliarden) schwere europäische Paket für eine 300-mm-Linie in Frankreich beschleunigt ebenfalls die Nachfrage, da Werkzeugeinzüge im Jahr 2026 eine frühzeitige Bereitstellung von Testzellen erfordern.[2]Europäische Kommission, "Merkblatt zum Europäischen Chips Act," ec.europa.eu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Entwicklung fortschrittlicher Prüfkarten | -1.6% | Global, am stärksten ausgeprägt in Regionen mit begrenzter Foundry-Größe | Langfristig (≥ 4 Jahre) |

| Komplexität des Testens bei Knoten unter 5 nm | -1.3% | Fortschrittliche Foundries in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Zyklische Natur der Halbleiter-Kapitalausgaben | -0.9% | Global, mit verstärkter Volatilität in speicherabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Prüfmaterialien mit extrem niedrigem Widerstand | -0.7% | Globale Lieferkette, Auswirkungen auf die gesamte Produktion fortschrittlicher Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Entwicklung fortschrittlicher Prüfkarten

Eine führende Prüfkarte kann mehr als USD 2,5 Millionen kosten, einschließlich iterativer Prototypenentwicklung, Materialwissenschaft und Mehrtemperaturvalidierung – Kosten, die nur die größten Fabs amortisieren können.[3]FormFactor Inc., "Formular 10-K 2025," investor.formfactor.com Die Fragmentierung in Chiplet-Architekturen mindert zudem die Stückzahlen pro Design und schwächt Skaleneffekte. Kleinere Fabs sehen sich mit prohibitiven Wechselkosten konfrontiert, die sie an bestehende Lieferanten binden und Qualifizierungszyklen auf ein Jahr verlängern. Lieferanten absorbieren hohe Investitionsausgaben für Reinräume und Submikron-Bearbeitung, was neue Marktteilnehmer trotz steigender Endmarktvolumina einschränkt.

Komplexität des Testens bei Knoten unter 5 nm

Prüfpads unter 30 Mikrometern erfordern Positioniertoleranzen innerhalb von 3 Mikrometern; Abweichungen riskieren Kurzschlüsse oder dielektrische Brüche. Die Kontaktstromdichte übersteigt nun 15 mA/µm², was die Lebensdauer der Prüfspitzen im Vergleich zu 7-nm-Knoten halbiert. Designs mit mehr als 20 Stromdomänen benötigen integrierte Versorgungsnetze, die 200 Ampere liefern und dabei eine Millivolt-Regelung aufrechterhalten – Fähigkeiten, die auf vertikale MEMS-Topologien beschränkt sind. Hochgeschwindigkeits-SerDes über 56 Gbps erzwingt eine Impedanzkontrolle innerhalb von 2 Ohm entlang jedes Pfades, eine Toleranz, die sich mit dem Verschleiß der Spitzen verschiebt. Qualifizierungsfenster haben sich auf 12 Monate ausgedehnt, was Umsatzsteigerungen verzögert und das Risiko erhöht, dass eine Karte veraltet ist, bevor sie ausgeliefert wird.[4]Applied Materials, "Präsentation des Investorentages 2025," appliedmaterials.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MEMS-Architekturen überbrücken Testlücken bei Knoten unter 5 nm

MEMS-Designs erfassten 44,76 % des Umsatzes im Jahr 2025, dank Kontaktdichten über 10.000 Pads und einer Positionsgenauigkeit besser als 5 Mikrometer – Kennzahlen, die für Gate-all-around-Prozesse entscheidend sind. Vertikales MEMS ist der am schnellsten wachsende Bereich mit einer CAGR von 10,63 %, da Foundries unter 3 nm migrieren und rückseitige Stromschienen einführen. FormFactors Plattform mit einem Abstand unter 60 Mikrometern, die 2025 eingeführt wurde, ermöglicht es Fabs, Chiplet-Verbindungen mit mehr als 100 Pads pro mm² zu prüfen. Cantilever-Karten verbleiben in reifen Knoten aufgrund niedrigerer Kosten, doch ihr Anteil sinkt weiter, da Testteams Werkzeugportfolios konsolidieren.

Die Erstdurchlaufausbeute hängt von der Gleichmäßigkeit der Federkonstante ab: Vertikales MEMS hält eine Variation von ±5 % gegenüber ±20 % bei Cantilevers aufrecht, was die Kontaktzuverlässigkeit beim Wafer-Level-Burn-in verbessert. Japanische Lieferanten erweiterten ihre Kapazität im Jahr 2025 um 40 %, um lokale Fabs zu bedienen, die Ultrafeinabstandslösungen benötigen. KI-gestützte Ausrichtung verkürzt Einrichtungszyklen um 30 % und ermöglicht es MEMS-Karten, beim ersten Aufsetzen eine Kontaktrate von 99,5 % zu erreichen – ein Durchsatzimperativ für heutige Hochvolumenlinien. Spezialformate wie Membrankarten behalten ihre Relevanz bei der HF-Validierung und der Leistungsgeräteprüfung im Zusammenhang mit der Elektrifizierung von Fahrzeugen.

Nach Anwendung: Flash-Speichertests beschleunigen sich durch 3D-NAND-Skalierung

Foundry und Logik dominierten mit einem Anteil von 47,59 % im Jahr 2025, aber Flash-Speicher expandiert mit einer CAGR von 11,02 %, da 3D-NAND-Schichten die 200-Stapel-Schwelle überschreiten und die Testvektoren pro Wafer erhöhen. Samsungs 286-schichtiger V-NAND erforderte Karten, die 16 Dies gleichzeitig prüfen können, um Durchsatzziele zu erreichen. DRAM-Stückzahlen stagnieren bei DDR5, doch Hochbandbreitenvarianten in KI-Servern erhalten durch gestapelte Dies inkrementelle Nachfrage aufrecht.

Die parametrische Überwachung umfasst nun 15 Punkte pro Wafer im Intel-18A-Ablauf, was den Kartenverbrauch pro Los um 25 % gegenüber 7-nm-Baselines erhöht. Analoge, Mixed-Signal- und Leistungsgeräte erhalten Rückenwind durch Kraftfahrzeugsicherheitsnormen, die eine 100-prozentige Wafer-Prüfung vorschreiben. Die Chiplet-Konvergenz verwischt Anwendungsgrenzen und fördert Hybridkarten, die Logikgeschwindigkeitstests mit Hochgeschwindigkeits-Speicher-Eye-Scans in einem einzigen Aufsetzen kombinieren.

Nach Typ: Fortschrittliche Designs reiten auf der Welle der KI-Beschleuniger

Standardkarten halten noch immer einen Anteil von 52,17 % bei Knoten über 10 nm, doch fortschrittliche Formate entwickeln sich mit einer CAGR von 11,41 %, dank KI-Beschleunigern, die 112-Gbps-Integrität, 500-A-Stromversorgung und 300-W-Wärmelasten erfordern. Nvidias H200-GPU mit 141 Milliarden Transistoren über acht Chiplets erforderte eine Prüfarchitektur, die Koaxialspitzen mit impedanzangepassten Leitungen bis zu 67 GHz kombiniert.

Foundry-Roadmaps unter 5 nm haben die Beschaffungsmischungen zugunsten fortschrittlicher Karten verschoben: TSMCs 2-nm-Hochlauf wies 70 % der neuen Bestellungen dieser Kategorie zu. Es entsteht eine mittlere Ebene, bei der Legacy-Karten Nischen-Upgrades erhalten – Hochstromschienen oder HF-Stubs –, die Kosten und Leistungsfähigkeit ausbalancieren. SEMI-E142-Schnittstellenstandards fördern mechanische Interoperabilität, doch das Fehlen einer Harmonisierung elektrischer Spezifikationen perpetuiert die Lieferantenfragmentierung.

Nach Endnutzer: OSATs skalieren durch Chiplet-Montage

Foundries behielten im Jahr 2025 einen Ausgabenanteil von 56,21 %, aber OSAT-Käufe steigen mit einer CAGR von 12,27 %, da Verpackungshäuser in die Chiplet-Montage investieren. ASE Technology reservierte USD 1,2 Milliarden für Prüfinfrastruktur, die für die Validierung bekannter guter Dies geeignet ist, was einen Wandel von traditionellen Back-End-Diensten signalisiert. Integrierte Gerätehersteller lagern selektiv Tests reifer Knoten aus, was Volumina von Standardkarten bei OSAT-Linien ankurbelt.

Forschungseinrichtungen beanspruchen einen bescheidenen Anteil von 2 % der Nachfrage, beeinflussen jedoch Roadmaps durch wegweisende Arbeit, wie IMECs Sub-1-nm-Transistoren, die Materialinkompatibilitäten mit bestehenden Prüfmetallen aufdecken. Schnell wachsende OSAT-Volumina haben regionale Servicezentren ausgelöst: Amkors Kooperation im Jahr 2025 mit einem koreanischen Lieferanten ist ein Beispiel für kollaboratives Engineering, das auf Hybriddesigns abzielt. Foundries kontern, indem sie Fertigung und Test bündeln und proprietäres Prozesswissen nutzen, um Kartenparameter für eine Ausbeutesteigerung zu optimieren.

Nach Wafer-Größe: 300 mm behält Vorrang inmitten von Unsicherheit bei 450 mm

Das 300-mm-Format erfasste 61,47 % der Lieferungen im Jahr 2025 und wird bis 2031 eine CAGR von 9,56 % verzeichnen. TSMC budgetierte 85 % seiner Investitionsausgaben von USD 30 Milliarden im Jahr 2025 für 300-mm-Bauten und verlängert damit die Relevanz des Formats für das Jahrzehnt. 200-mm-Linien bestehen in analogen und Leistungsmärkten fort, wachsen jedoch nur mit einer CAGR von 4 %, begrenzt durch die Umverteilung von Kapital zu fortschrittlichen Knoten.

Die Branchenbegeisterung für 450 mm kühlte ab, als Intel sein Pilotprojekt einstellte und Mittel in fortschrittliche Verpackung umleitete. Über 200 globale 300-mm-Fabs entsprechen USD 10–20 Milliarden versenkten Kosten pro Standort, was Betreiber dazu veranlasst, Restproduktivität auszuschöpfen, anstatt USD 15 Milliarden teure 450-mm-Werkzeugsets anzugehen. Prüfkartenlieferanten konzentrieren sich nun auf Durchsatzgewinne – paralleles Die-Testen und automatisierte Spitzenreinigung, die die Lebensdauer um 40 % verlängert –, anstatt auf einen neuen Wafer-Durchmesser. Chiplets mildern Die-Größenbeschränkungen und verringern den wirtschaftlichen Anreiz für größere Wafer.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 84,12 % des Umsatzes im Jahr 2025, verankert durch Taiwans 45-prozentigen Anteil an der globalen Nachfrage, Südkoreas Führungsposition im Speicherbereich und Japans inländische Inhaltspolitik. Taiwans Prüfkarten-Ökosystem profitiert von TSMCs 2-nm-Hochlauf und dem USD 40 Milliarden schweren US-Bau des Unternehmens, das für Prozesskontinuität weiterhin Karten von heimischen Lieferanten bezieht. Südkoreas Samsung und SK Hynix lieferten im Jahr 2025 mehr als 250 Millionen Hochbandbreitenstapel und benötigten Spezialkarten für Durchkontaktierungstests. Japans Cluster gewann an Dynamik, da lokale Inhaltsregeln im Kumamoto-Fab Käufe zu Micronics Japan und Japan Electronic Materials lenkten. Chinas Nachfrage wächst rund um reife Knoten, aber Exportkontrollen schränken den Zugang zu hochmodernen Kartendesigns ein und fördern inländische Innovationen.

Nordamerika wächst mit einer CAGR von 8,2 %, da CHIPS-Act-Fabs von Intel, TSMC und Samsung bis 2027 USD 300 Millionen an zusätzlicher Testhardware benötigen. Europa folgt mit einer CAGR von 7,9 % über Intels Standort in Magdeburg, STMicroelectronics' Erweiterung in Grenoble und Infineons Upgrades in Dresden, die jeweils durch lokale Resilienzvorschriften gebunden sind. Der Nahe Osten zeigt die schnellste Entwicklung mit einer CAGR von 10,06 %, da Saudi-Arabien und die Vereinigten Arabischen Emirate Kapazitäten über 28 nm mit Joint-Venture-Modellen finanzieren. Südamerika und Afrika bleiben klein, obwohl Brasiliens Steueranreize im Jahr 2025 für die Montage zukünftige Prüfkarten-Nischen begründen könnten.

Dual-Sourcing-Strategien mindern geopolitische Risiken und drängen Lieferanten zur Diversifizierung ihrer Standorte. FormFactor erweiterte sein Werk auf den Philippinen, während Technoprobe einen Servicehub in Texas für schnellere Abwicklungen eröffnete. Die Navigation von Exportlizenzen fragmentiert das Angebot und verschafft inländischen chinesischen Herstellern eine Öffnung bei reifen Knoten. Unterdessen verlängern Wissenslücken außerhalb Asiens die Qualifizierung für westliche Fabs, wie Intels 18A-Linie mit ihrem 18-monatigen Einführungszyklus im Vergleich zu TSMCs 12-monatigem Präzedenzfall veranschaulicht.

Wettbewerbslandschaft

FormFactor, Technoprobe und Micronics Japan kontrollierten zusammen rund 60 % des Umsatzes im Jahr 2025 und platzierten den Markt in einem hochkonzentrierten Bereich. FormFactors Akquisition eines MEMS-Designs im Wert von USD 120 Millionen erweiterte sein Sub-2-nm-Patentportfolio um 50 Einreichungen und beschleunigte die Markteinführungszeit für hochdichte vertikale Karten. Technoprobes vollständig integrierte MEMS-Spitzenproduktion ermöglichte es, 30 % von TSMCs 2-nm-Qualifizierungen zu gewinnen und FormFactors historischen Vorsprung zu erodieren. Micronics Japan nutzt die Nähe zu Kumamoto für Just-in-time-Lieferungen und sichert sich neue Aufträge im Zusammenhang mit Sony-Bildsensoren.

Technologische Differenzierung treibt Anteilsverschiebungen an. MPI Corporations ultraschallbasierte selbstreinigende Spitze verlängert die Lebensdauer um 50 % – ein Wertversprechen für Fabs, die Kosteneinsparungen pro Kontakt anstreben. Koreanische und taiwanesische Spezialisten unterbieten Marktführer bei reifen Knoten; Korea Instrument sicherte sich Plätze in Samsungs 5-nm-Ablauf durch aggressive Anpassung. Prüfkarten-als-Dienstleistung-Verträge verlagern das Kapitalrisiko auf Lieferanten, geben aufstrebenden Fabs jedoch Zugang zu hochmodernen Designs ohne Ausgaben in Millionenhöhe und verändern Umsatzerkennungsmodelle.

Markteintrittsbarrieren bleiben hoch: Submikron-Bearbeitung, Rhodiumlegierungen und KI-Algorithmen für die Ausrichtung erfordern Investitionsausgaben, die für neue Marktteilnehmer unwahrscheinlich sind. Hohe Entwicklungsbudgets konzentrieren Innovationen bei den drei führenden Anbietern, was Vorteile verleiht, aber Fabs einem Lieferkettenrisiko aussetzt. Um sich abzusichern, beziehen Foundries von zwei Quellen, was Margen komprimiert, während Volumengarantien bescheiden genug gehalten werden, um Abhängigkeit zu vermeiden. Insgesamt ist der Wettbewerb intensiv, aber auf eine Gruppe technologisch führender Lieferanten beschränkt.

Führende Unternehmen im Prüfkarten-Markt

FormFactor Inc.

Technoprobe S.P.A.

Micronics Japan Co. Ltd

Japan Electronic Materials Corporation

MPI Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Korea Instrument erzielte

- Oktober 2025: FormFactor erwarb ein kalifornisches MEMS-Unternehmen für USD 120 Millionen und fügte 50 Patente hinzu, die mit der Optimierung vertikaler Federn verbunden sind.

- September 2025: Technoprobe eröffnete eine EUR 80 Millionen (USD 88 Millionen) schwere Anlage in Dresden, die auf europäische Fabs abzielt.

- August 2025: TSMC qualifizierte Micronics Japan nach einem 18-monatigen gemeinsamen Entwicklungsprojekt als primären 2-nm-Lieferanten.

- April 2025: MPI Corporation kooperierte mit ASE Technology zur gemeinsamen Entwicklung chipletfähiger Prüfkarten; erste Produkte sind für das zweite Quartal 2026 geplant.

Globaler Prüfkarten-Marktberichtsumfang

Prüfkarten sind fortschrittliche Geräte zum Testen der Funktionsfähigkeit von Chips während ihres Herstellungsprozesses. Der Markt ist definiert durch den Umsatz, der aus dem Angebot von Prüfkarten durch wichtige Marktteilnehmer erzielt wird.

Der Prüfkarten-Marktbericht ist segmentiert nach Technologie (MEMS, Vertikal, Cantilever, Spezialausführung), Anwendung (DRAM, Flash, Foundry und Logik, Parametrisch, Sonstige Anwendungen), Typ (Standard-Prüfkarte, Erweiterte Prüfkarte), Endnutzer (Foundries, Integrierte Gerätehersteller, Ausgelagerte Halbleitermontage und Test, Forschungsinstitute), Wafer-Größe (150 mm und darunter, 200 mm, 300 mm, 450 mm) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| MEMS |

| Vertikal |

| Cantilever |

| Spezialausführung |

| DRAM |

| Flash |

| Foundry und Logik |

| Parametrisch |

| Sonstige Anwendungen |

| Standard-Prüfkarte |

| Erweiterte Prüfkarte |

| Foundries |

| Integrierte Gerätehersteller |

| Ausgelagerte Halbleitermontage und Test |

| Forschungsinstitute |

| 150 mm und darunter |

| 200 mm |

| 300 mm |

| 450 mm |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | MEMS | |

| Vertikal | ||

| Cantilever | ||

| Spezialausführung | ||

| Nach Anwendung | DRAM | |

| Flash | ||

| Foundry und Logik | ||

| Parametrisch | ||

| Sonstige Anwendungen | ||

| Nach Typ | Standard-Prüfkarte | |

| Erweiterte Prüfkarte | ||

| Nach Endnutzer | Foundries | |

| Integrierte Gerätehersteller | ||

| Ausgelagerte Halbleitermontage und Test | ||

| Forschungsinstitute | ||

| Nach Wafer-Größe | 150 mm und darunter | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Prüfkarten-Marktes?

Die Größe des Prüfkarten-Marktes erreichte im Jahr 2026 USD 2,71 Milliarden und wird voraussichtlich bis 2031 auf USD 4,23 Milliarden steigen.

Welche Prüfkarten-Technologie wächst am schnellsten?

Vertikale MEMS-Designs entwickeln sich bis 2031 mit einer CAGR von 10,63 % dank ihrer Eignung für Knoten unter 5 nm und Chiplet-Verbindungsabstände.

Wie werden staatliche Anreize die regionale Nachfrage gestalten?

Die CHIPS-Act-Finanzierung in den Vereinigten Staaten, Europas Chips Act und ähnliche Programme in Japan und dem Nahen Osten verkürzen Fab-Bauzeiten und ziehen Prüfkarten-Bestellungen vor.

Warum erhöhen OSATs ihre Prüfkarten-Käufe?

Ausgelagerte Montage- und Testanbieter skalieren Chiplet-Montagelinien, benötigen mehr Validierungswerkzeuge auf Wafer-Ebene und steigern ihre Käufe mit einer CAGR von 12,27 %.

Ist die Einführung von 450-mm-Wafern unmittelbar bevorstehend?

Nein, führende Hersteller haben 450-mm-Initiativen aufgrund von Werkzeugkosten in Höhe von USD 15 Milliarden und der wirtschaftlichen Effizienz der Erweiterung der 300-mm-Plattform verschoben.

Welche Herausforderungen stellen Knoten unter 5 nm für Prüfkarten dar?

Schrumpfende Pads und höhere Stromdichten verkürzen die Lebensdauer der Prüfspitzen, erfordern Positionsgenauigkeit auf Mikrometerebene und machen integrierte Stromversorgungsnetze innerhalb der Karte erforderlich.

Seite zuletzt aktualisiert am: