Größe und Marktanteil des Marktes für mobile Anti-Malware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

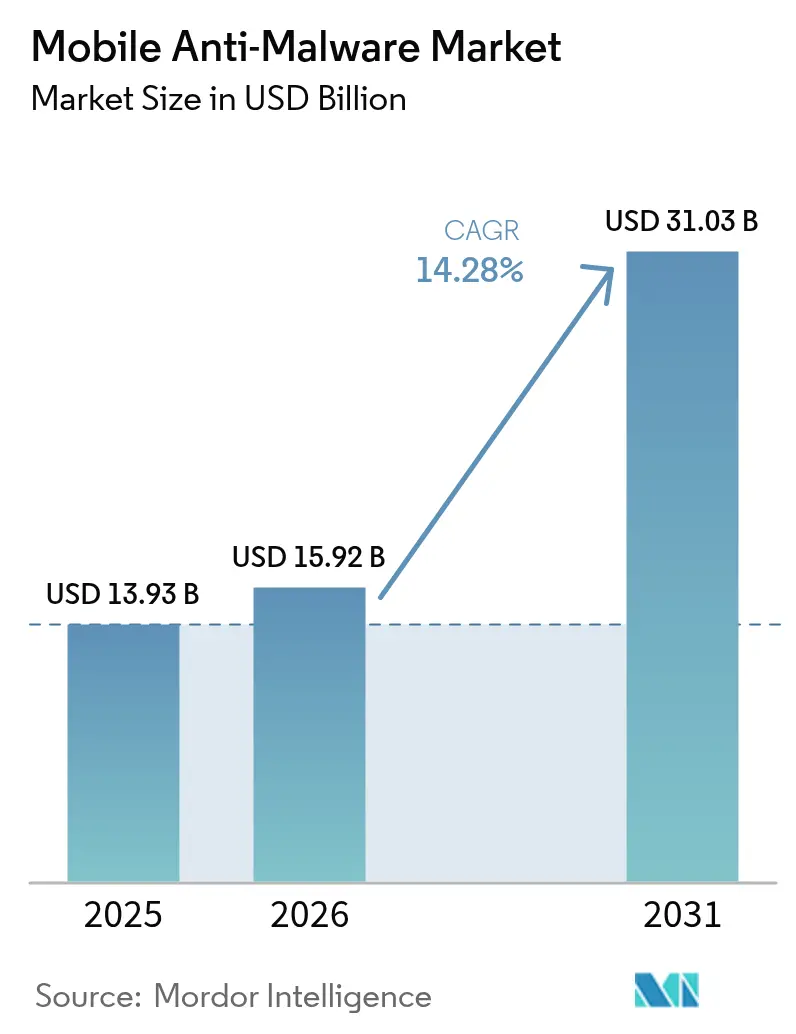

| Marktgröße (2026) | 15.92 Milliarden US-Dollar |

| Marktgröße (2031) | 31.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Anti-Malware von Mordor Intelligence

Die Größe des Marktes für mobile Anti-Malware wird im Jahr 2026 auf USD 15,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,93 Milliarden, mit Prognosen für 2031, die USD 31,03 Milliarden zeigen, und wächst mit einer CAGR von 14,28 % über den Zeitraum 2026–2031. Die rasche Digitalisierung von Unternehmen, die durch generative KI gesteuerte Erstellung von Malware und Zero-Trust-Vorgaben haben mobile Endpunkte zu primären Angriffsflächen für Bedrohungsakteure gemacht. Große Organisationen behandeln mobile Sicherheit nun als Kerninfrastruktur und investieren in Verhaltensanalysen, die böswillige Absichten erkennen, anstatt sich auf veraltete Signatur-Scans zu verlassen. Cloud-basierte Bedrohungsintelligenz, geopolitische Anbietereinschränkungen und neue in Geräte eingebettete KI-Chips beeinflussen ebenfalls die Adoptionsmuster und verschaffen Anbietern mit starken Forschungspipelines und Managed-Service-Angeboten einen klaren Vorteil im Markt für mobile Anti-Malware[1]Verizon Business, "2025 Mobile Security Index," verizon.com.

Wichtigste Erkenntnisse des Berichts

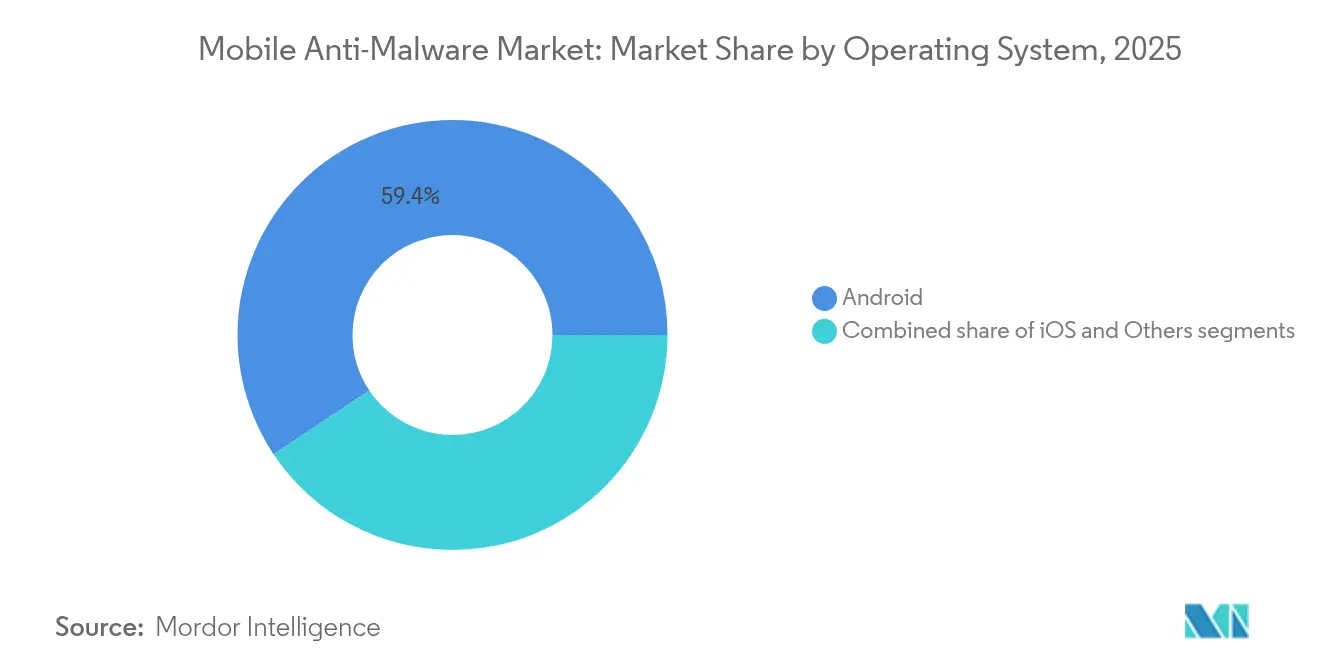

- Nach Betriebssystem führte Android im Jahr 2025 mit einem Marktanteil von 59,35 % im Markt für mobile Anti-Malware, während iOS bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen wird.

- Nach Bereitstellungsmodus kontrollierten On-Premise-Installationen im Jahr 2025 69,90 % der Marktgröße für mobile Anti-Malware, während Cloud-Plattformen bis 2031 mit einer CAGR von 15,76 % wachsen sollen.

- Nach Lösungstyp beherrschten integrierte Endpunkt-Schutz-Suiten im Jahr 2025 einen Umsatzanteil von 55,60 %, und Sicherheit als Dienstleistung soll bis 2031 mit einer CAGR von 14,72 % wachsen.

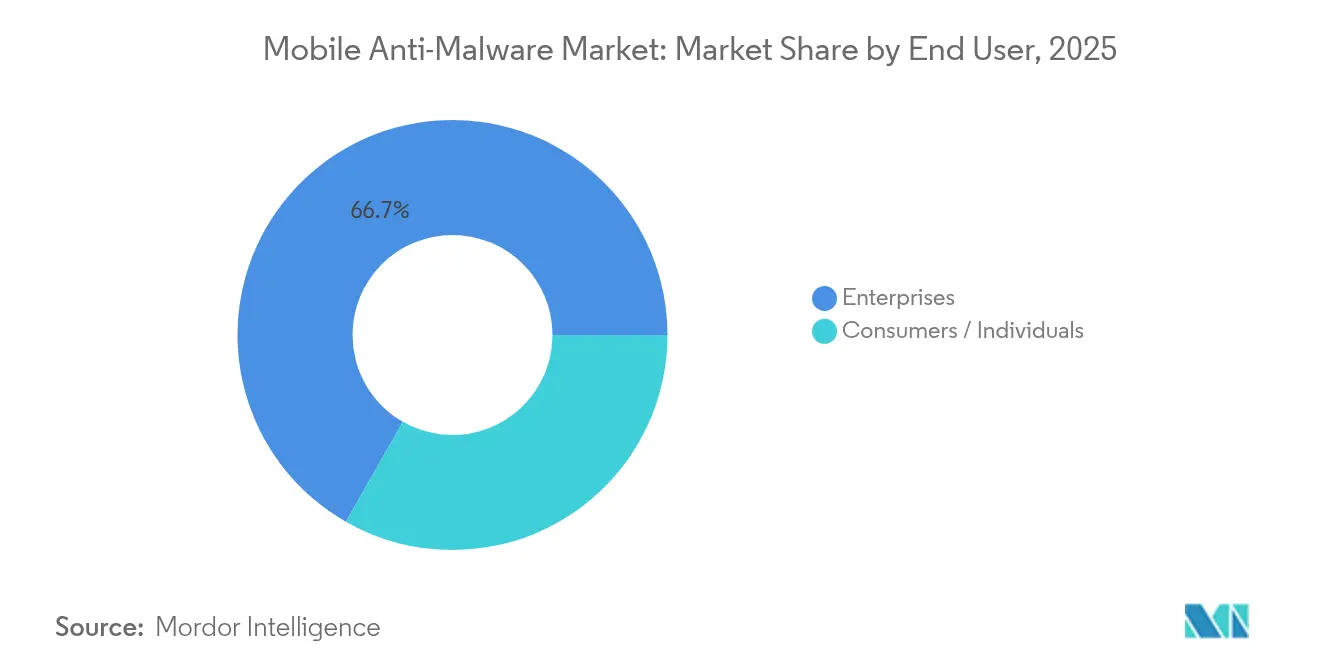

- Nach Endnutzer hielten Unternehmenskunden im Jahr 2025 einen Marktanteil von 66,74 % im Markt für mobile Anti-Malware; für dasselbe Segment wird bis 2031 die schnellste CAGR von 15,40 % prognostiziert.

- Nach Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Anteil von 43,85 % an der Marktgröße für mobile Anti-Malware, während das Gesundheitswesen mit einer CAGR von 14,32 % bis 2031 wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,75 %; der asiatisch-pazifische Raum ist bis 2031 auf die schnellste CAGR von 14,46 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Anti-Malware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion mobil-spezifischer Malware-Varianten nach der Ära der generativen KI | +2.8% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| BYOD 2.0 und hybrides Arbeiten treiben die Unternehmensnachfrage an | +3.2% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung mobiler Zahlungsökosysteme in Schwellenländern | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für Zero-Trust auf mitarbeitereigenen Geräten | +2.4% | Nordamerika und EU, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Zunahme von App-Klon-Lieferkettenangriffen in App-Stores von Drittanbietern für Android | +1.7% | Global, höhere Auswirkung in Android-dominierten Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von KI-Sicherheitschips auf Geräten, die Echtzeit-Scans ermöglichen | +1.3% | Zunächst Nordamerika und EU, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion mobil-spezifischer Malware-Varianten nach der Ära der generativen KI

Generative KI-Werkzeuge automatisieren nun die Erstellung von polymorph em Code, der sich bei jeder Installation verändert, und erzeugen im Jahr 2025 täglich 560.000 einzigartige mobile Bedrohungen. Diese Kampagnen kombinieren Code-Verschleierung mit durch generative adversarielle Netzwerke erzeugten Phishing-Bildschirmen, die vertrauenswürdige Apps in öffentlichen und privaten Stores imitieren. Signaturdatenbanken können nicht mehr mithalten, was Anbieter dazu veranlasst, geräteseitige Modelle des maschinellen Lernens einzubetten, die Verhalten in Millisekunden bewerten. Anbieter, die Cloud-skalierte Korrelation mit geräteseitiger Heuristik kombinieren, gewinnen die Unternehmensgunst, da sie Absichten vor der Ausführung erkennen. Dieser strukturelle Wandel stellt kontinuierliche Forschung und Entwicklung sowie Datentechnikkapazitäten in den Mittelpunkt des Wettbewerbsvorteils im Markt für mobile Anti-Malware.

BYOD 2.0 und hybrides Arbeiten treiben die Unternehmensnachfrage an

Die Unternehmensmobilität hat sich von einem Komfortmerkmal zu einem geschäftskritischen Zugang entwickelt. Im Jahr 2024 erhöhten 84 % der großen nordamerikanischen Unternehmen ihre Budgets für mobile Sicherheit, um mitarbeitereigene Geräte zu sichern, die nun CRM-, ERP- und vertrauliche Daten-Workflows verarbeiten[2]Verizon Business, "2025 Mobile Security Index," verizon.com. BYOD-2.0-Richtlinien schreiben die Laufzeitüberwachung von Anwendungen, Netzwerkaufrufen und Hardware-Zustand vor und schließen Lücken, die herkömmliche MDM-Tools hinterlassen. Sicherheitsteams bevorzugen konsolidierte Suiten, die eine einheitliche Richtlinie für Telefone, Laptops und Tablets anwenden, was die Nachfrage nach integrierten Plattformen stärkt. Infolgedessen treiben Premium-Abonnementtarife, die Bedrohungssuche und automatisierte Reaktion bündeln, die Umsatzresilienz im Markt für mobile Anti-Malware.

Ausweitung mobiler Zahlungsökosysteme in Schwellenländern

Bargeldlose Programme im asiatisch-pazifischen Raum erzeugen enorme Transaktionsvolumina auf Smartphones und schaffen direkte Monetarisierungsmöglichkeiten für Banking-Trojaner und Overlay-Angriffe. Finanzregulatoren in Indien, Indonesien und den Philippinen verlangen nun App-Integritätsprüfung und Gerätebescheinigung, bevor sie hochwertige Überweisungen genehmigen, und machen robuste mobile Sicherheit zu einer Betriebslizenz für Zahlungsanbieter. Anbieter, die Anti-Betrugs-Telemetrie und Echtzeit-Risikobewertung integrieren, gewinnen neue Projekte von Banken und Fintechs. Derselbe zahlungsgetriebene Digitalisierungstrend fördert auch die Einführung bei kleinen Unternehmen und vergrößert den gesamten adressierbaren Markt für mobile Anti-Malware in preissensiblen Volkswirtschaften.

Regulatorische Vorgaben für Zero-Trust auf mitarbeitereigenen Geräten

Das US-Justizministerium führte im April 2025 Datentransfer-Schutzmaßnahmen ein, die jeden Auftragnehmer, der sensible Aufzeichnungen verarbeitet, verpflichten, eine kontinuierliche Gerätrisikobewertung nachzuweisen. Kanadas OSFI-Leitlinie B-13 schreibt risikobasierte Identitätskontrollen im Finanzsektor vor und erweitert Zero-Trust-Konzepte auf alle Endpunkte. Ähnliche Richtlinien werden in Deutschland und Australien beraten. Da die Strafen für Nichteinhaltung Bußgelder und Datenzugangsbeschränkungen umfassen, bleibt die Ausgaben für fortschrittliche mobile Bedrohungsabwehr von Budgetzyklen abgeschirmt. Die regulatorische Angleichung vereinfacht auch die grenzüberschreitende Geräteverwaltung und ermutigt multinationale Unternehmen, einheitliche Cloud-Konsolen für alle Regionen einzuführen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend geringe Zahlungsbereitschaft der Verbraucher für mobile Antivirensoftware | -1.8% | Global, höhere Auswirkung in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Sicherheitshärtung auf Betriebssystemebene verkleinert die Angriffsfläche | -1.2% | Global, iOS führend und Android folgend | Mittelfristig (2–4 Jahre) |

| Geopolitisches Misstrauen gegenüber ausländischen Cybersicherheitsanbietern | -0.9% | Hauptsächlich USA und EU, Ausweitung auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzorientierte Betriebssystemfunktionen reduzieren die Sichtbarkeit von Antivirensoftware | -0.7% | Zunächst iOS-dominante Märkte, Ausweitung auf Android | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend geringe Zahlungsbereitschaft der Verbraucher für mobile Antivirensoftware

Einzelhandelsnutzer betrachten eingebaute Schutzmaßnahmen als ausreichend und ignorieren häufig Premium-Tarife, die keinen sichtbaren Nutzen bieten. Konversionsraten bei Freemium-Apps bleiben selbst während hochkarätiger Datenpannenszyklen im einstelligen Bereich, was die Umsatzskalierbarkeit außerhalb von Unternehmensverträgen begrenzt. Anbieter experimentieren mit werbefinanzierten Versionen, Identitätsschutz-Paketen und Familienplänen, doch die Monetarisierung bleibt herausfordernd. Die Lücke setzt der Verbraucherumsatz eine Obergrenze und macht das Unternehmenssegment für das langfristige Wachstum im Markt für mobile Anti-Malware entscheidend.

Sicherheitshärtung auf Betriebssystemebene verkleinert die Angriffsfläche

Apple und Google setzen weiterhin auf Anwendungs-Sandboxing, schränken den Kernel-Zugriff ein und setzen strenge Berechtigungsregimes durch. Während diese Verbesserungen die Grundsicherheit erhöhen, verringern sie auch den inkrementellen Nutzen von Drittanbieter-Tools. Anbieter müssen daher ihren Mehrwert bei der Erkennung von Zero-Days, bösartigen Sideloads oder Social-Engineering-Exploits statt allgemeiner Malware unter Beweis stellen. Diejenigen, die keine Innovationen einführen, riskieren Kommoditisierung und Preisverfall.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Unternehmensinteresse neigt sich dem iOS-Sicherheitspremium zu

Android behielt im Jahr 2025 einen Marktanteil von 59,35 % im Markt für mobile Anti-Malware, was zum großen Teil auf seine enorme installierte Basis und die niedrigeren durchschnittlichen Gerätekosten zurückzuführen ist. Gleichzeitig wachsen iOS-Einheiten mit einer CAGR von 15,02 %, unterstützt durch Hardware-Bescheinigung und strengere Code-Signierungskontrollen, die die Compliance in regulierten Sektoren vereinfachen. Die Marktgröße für mobile Anti-Malware bei iOS-Endpunkten soll sich bis 2031 fast verdoppeln, da Krankenhausgruppen, Versicherer und Finanzinstitute Apple-Geräte standardisieren, um die Kosten für die Reaktion auf Datenpannen zu senken. Android bleibt in wachstumsstarken Volkswirtschaften, in denen preisgünstige Telefone dominieren, unverzichtbar, sodass Anbieter KI-gestützte Verhaltens-Engines positionieren, um Fragmentierung und inkonsistentes Patching auszugleichen.

Unternehmen vergleichen zunehmend die Gesamtbetriebskosten statt nur den Kaufpreis. Sicherheitsverantwortliche stellen fest, dass weniger kritische Vorfälle bei iOS zu geringeren Forensikausgaben und Ausfallzeiten führen. Das offene Ökosystem von Android fördert jedoch Innovationen bei robusten Geräten und spezialisierten Toolsets für Logistik und Außendienste und sorgt so für eine stetige Nachfrage nach Schutz-Agenten der nächsten Generation. Nischen-Betriebssysteme – hauptsächlich gehärtete Linux-Builds für den Verteidigungssektor – haben ein marginales Volumen, erzielen jedoch aufgrund strenger Akkreditierungsanforderungen hohe Preise pro Sitzplatz.

Nach Bereitstellungsmodus: Cloud-Dynamik übertrifft veraltete On-Premise-Lösungen

On-Premise-Installationen machten im Jahr 2025 69,90 % der Marktgröße für mobile Anti-Malware aus, da viele Banken und Behörden Telemetriedaten weiterhin innerhalb nationaler Grenzen speichern. Dennoch beschleunigen sich Cloud-Abonnements mit einer CAGR von 15,76 %, da Vorstände Sicherheitsbudgets als Betriebsausgaben genehmigen, die mit der Geräteanzahl skalieren. Große Unternehmen berichten von einem um 40 % geringeren Verwaltungsaufwand, sobald Signaturaktualisierungen, Modell-Neutraining und Bedrohungsintelligenz-Feeds in anbieterverwaltete Clouds verlagert werden.

Carrier-Grade-Netzwerkkonnektivität und Edge-Präsenzpunkte reduzieren die Latenz weiter und machen Cloud-Konsolen auch bei schlechten WLAN-Bedingungen für die kontinuierliche Validierung geeignet. Anbieter gewährleisten die Compliance über regionale Rechenzentren und granulare Datenspeicherungsrichtlinien. Infolgedessen sind hybride Rollouts, die On-Premise für kritische Assets mit Cloud für Remote-Mitarbeiter kombinieren, nun Standard. Dieser Übergang erschließt inkrementelle Umsätze, da Kunden Lizenzvolumina erweitern, anstatt einmalige Hardware-Aktualisierungen durchzuführen.

Nach Lösungstyp: Integrierte Suiten dominieren, während Sicherheit als Dienstleistung schnell skaliert

Integrierte Endpunkt-Suiten erzielten im Jahr 2025 einen Umsatzanteil von 55,60 %, da Sicherheitsteams eine einheitliche Verwaltungsoberfläche für Desktops und Telefone bevorzugen. Suite-Anbieter integrieren mobile Bedrohungsabwehr, Endpunkterkennung und -reaktion sowie Identitätsstatus-Prüfungen in einen einzigen Agenten und reduzieren so Doppelarbeit in Richtlinien-Workflows. Diese Konsolidierung fördert die Kundenbindung und höhere Verlängerungsraten im Markt für mobile Anti-Malware.

Sicherheit als Dienstleistung ist das am schnellsten wachsende Angebot mit einer CAGR von 14,72 %, angetrieben durch einen globalen Mangel an qualifizierten Analysten. Organisationen übergeben die Alarmtriage und proaktive Bedrohungssuche an Anbieter-Sicherheitsbetriebszentren, während sie die Richtlinienkontrolle behalten. Reine mobile Antivirus-Apps verbleiben hauptsächlich in Verbraucherkanälen, wo leichte Footprints grundlegende Bedürfnisse erfüllen. Im Prognosezeitraum wird die Funktionsparität zwischen Suiten und Sicherheit als Dienstleistung verschwimmen, was zu verbrauchsbasierten Preismodellen führt, die Geräte- und Datenvolumenmetriken kombinieren.

Nach Endnutzer: Unternehmenseinnahmen sichern langfristiges Wachstum

Unternehmenskonten erzielten im Jahr 2025 einen Umsatzanteil von 66,74 % und sollen mit einer CAGR von 15,40 % wachsen, sodass sie das Fundament des Marktes für mobile Anti-Malware bleiben. Diese Käufer akzeptieren mehrjährige Verträge mit ergebnisbasierten Service-Level-Vereinbarungen, die Anbieter für verpasste Erkennungen bestrafen. Sie treiben auch Feature-Roadmaps in Richtung automatisierter Behebung, Identitätskorrelation und prüfungsgerechter Berichterstattung, die von Prüfern gefordert wird.

Verbraucher stellen immer noch eine beträchtliche installierte Basis dar, liefern jedoch begrenzten durchschnittlichen Umsatz pro Nutzer. Viele verlassen sich auf kostenlose Tarife, die mit VPN- oder Passwort-Manager-Upsells gebündelt sind. Kleine Unternehmen liegen zwischen den beiden Extremen und bevorzugen MSP-bereitgestellte mobile Sicherheit, die sich in den breiteren IT-Support integriert. Die Kluft in den Anforderungen führt zu segmentierten Produktlinien und unterschiedlichen Marketingkanälen.

Nach Branchenvertikale: BFSI-Führung kombiniert mit Aufwärtspotenzial im Gesundheitswesen

Banken, Versicherer und Kapitalmarktunternehmen kontrollierten im Jahr 2025 43,85 % der Marktgröße für mobile Anti-Malware, da Regulatoren auf Gerätebescheinigung und sichere Kanäle für mobiles Banking bestehen. Angreifer zielen auf Einmalpasswörter, Sitzungstoken und Push-Benachrichtigungs-Tricks ab, um Konten zu leeren, sodass Finanzinstitute in Telemetrieanreicherung und verhaltensbasierte KI investieren.

Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 14,32 %, da Kliniker nun Telefone für den Zugriff auf elektronische Gesundheitsakten, Begleitdiagnostik und Telemedizin nutzen. HIPAA und vergleichbare globale Vorschriften verhängen hohe Bußgelder für Datenlecks, was Krankenhausvorstände dazu motiviert, Echtzeit-Scans, Jailbreak-Erkennung und Fernlöschfunktionen einzuführen. Regierung, Telekommunikation und Bildungssektor bilden den Rest, jeder mit einzigartigen Compliance-Überlagerungen, die die Beschaffungskriterien prägen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 37,75 %. Diese Führungsposition resultiert aus großen Unternehmensbudgets, etablierten Mobilitätsprogrammen und strengen Gesetzen wie den Datentransfer-Schutzmaßnahmen des US-Justizministeriums, die eine kontinuierliche Risikobewertung für jeden Endpunkt erfordern. Kanadische Banken halten die OSFI-B-13-Vorgaben ein und festigen so die Nachfrage nach zertifizierten Plattformen, die den Gerätestatus an Regulatoren melden können. Lokale Anbieter profitieren auch von geopolitischen Überprüfungen, die bestimmte ausländische Lieferanten ausschließen und Ausgaben in Richtung vertrauenswürdiger inländischer Ökosysteme umleiten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,46 % bis 2031. Bargeldloser Handel, Super-App-Ökosysteme und mobile Arbeitskräfte erweitern den gesamten Gerätepool schneller als in reifen Märkten. Unternehmen in Indien, Indonesien und Vietnam führen Bedrohungsabwehr-Agenten ein, um Zahlungssicherheitsvorgaben zu erfüllen, während japanische und australische Organisationen auf Zero-Trust-Richtlinien aufrüsten. Regionale Kanalpartner bündeln verwaltete Erkennungsdienste mit Konnektivitätsplänen und beschleunigen so die Reichweite in mittelständische Unternehmen.

Europa belegt nach Umsatz den dritten Platz, bleibt jedoch entscheidend, da DSGVO-Bußgelder Datenpannen mit erheblichen finanziellen Strafen verknüpfen. Multinationale Unternehmen fordern lokale Rechenzentren und strenge vertragliche Klauseln zum Datenexport, was Anbieter dazu ermutigt, EU-basierte Bedrohungsintelligenz-Knoten zu eröffnen. In Südeuropa und dem Nahen Osten steigt die Akzeptanz, da 5G-Rollouts mobile Workflows tiefer in Öl-, Logistik- und Smart-City-Projekte treiben. Lateinamerika folgt ähnlichen Mustern, obwohl makroökonomische Volatilität einige Bereitstellungen in Pilotphasen statt in der vollständigen Produktion hält.

Regulatorisches Umfeld

Die Regulierung formalisiert Mobile Threat Defense zunehmend als Compliance-Kontrolle sowohl für Hersteller als auch für Unternehmensbetreiber. In der Europäischen Union legt der Cyber Resilience Act, Verordnung (EU) 2024/2847, horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest, einschließlich Verpflichtungen zum Umgang mit Schwachstellen und zu standardmäßig sicheren Konfigurationen. Dies beeinflusst, wie mobile Geräte und zugehörige Remote-Verarbeitungsdienste gesichert und überwacht werden.

In den Vereinigten Staaten stuft NIST-Leitfaden wie SP 800-124r2 (2023) Mobile Threat Defense als eine Kernfähigkeit von Unternehmen ein, um bösartige Apps, Netzwerkangriffe und Plattformschwachstellen auf mobilen Endpunkten zu erkennen. Executive Order 14028 erweitert zudem den föderalen Fokus auf Kontrollen der Software-Lieferkette, einschließlich der Einstufung von Mobile Device Management als kritische Software. Zusammen stärken diese Rahmenwerke den Prüfwert kontinuierlicher Status-, Schwachstellen- und Bedrohungstelemetrie von mobilen Endpunkten und verstärken die Nachfrage nach Anti-Malware-Plattformen, die sich in Unternehmenskontrollebenen und standardisierte Sicherheitsbaselines integrieren lassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für mobile Anti-Malware beginnt bei Plattform- und Vertrauensankern, die von Betriebssystemanbietern (Android/AOSP und Apple) und Geräte-OEMs kontrolliert werden, und erstreckt sich weiter über App-Vertrieb (Erst- und Drittanbieter-Stores), Mobilfunknetzbetreiber und Enterprise-Mobility-Stacks (MDM/UEM, Identität und Zugriff). Sicherheitsanbieter bauen darauf Agenten und Cloud-Analysen auf und nutzen dabei Threat Intelligence, gerätebasiertes maschinelles Lernen, verhaltensbasierte Erkennung, Code-Verschleierung und Runtime Application Self-Protection (RASP) für den In-App-Schutz sowie API-Integrationen, die mobile Risikosignale mit breiteren Endpunkt- und Identitäts-Workflows verknüpfen.

Der Vertriebsweg wird durch Unternehmensbeschaffung, MSP/MSSP-Bereitstellung und Carrier-Bundles geprägt, wobei Integrationen und Richtlinienabstimmung als zentrale Kommerzialisierungshürden fungieren. Android-Fragmentierung und die Abhängigkeit von Over-the-Air-Firmware-Updates erzeugen Reibung, während Käufer Abwägungen zwischen tiefgreifender Inspektion, Datenschutzkontrollen, Leistung und Akkulaufzeit treffen müssen. Da Käufer Tools konsolidieren, verlagern sich Anbieter von punktuellen Antivirenlösungen hin zu Plattformen, die Gerätestatus, Telemetriekorrelation und automatisierte Reaktion kombinieren, unterstützt durch Partnerschaften mit OEMs, Mobilfunkbetreibern und Managed-Service-Providern, die die Bereitstellungsgeschwindigkeit beeinflussen.

Wettbewerbslandschaft

Die Branche für mobile Anti-Malware weist eine moderate Konzentration auf. Führende Plattformen integrieren fortschrittliche Endpunkterkennung und -reaktion, Cloud-Analysen und Identitätskontrollen, aber Nischeninnovatoren stören weiterhin mit spezialisierten KI-Modellen oder datenschutzwahrenden Architekturen. Sophos schloss im Februar 2025 die Übernahme von Secureworks für USD 859 Millionen ab, um die Abdeckung durch verwaltete Erkennung zu erweitern und Telemetrie zur erweiterten Erkennung und Reaktion von 500.000 Endpunkten hinzuzufügen. CrowdStrike vereinbarte im November 2024 die Übernahme von Adaptive Shield für USD 300 Millionen, um das SaaS-Statusmanagement in seine Falcon-Plattform zu integrieren.

Die technologische Differenzierung dreht sich nun um drei Säulen. Erstens bereichern proprietäre Datenseen ML-Algorithmen, die Zero-Days schneller erkennen als die Abhängigkeit von öffentlichen Feeds. Zweitens erleichtert die reibungslose Bereitstellung über MDM-APIs oder Carrier-SIM-Bindung groß angelegte Rollouts. Drittens ist die Breite des Ökosystems wichtig, da Kunden eine einzige Konsole für Endpunkte, Cloud-Workloads und Identitäten wünschen. Anbieter, die keine einheitliche Telemetrie anbieten können, riskieren eine Marginalisierung.

Geopolitik prägt auch das Kaufverhalten. Das 2024 verhängte Verbot von Kaspersky-Software in den Vereinigten Staaten leitete Regierungs- und kritische Infrastrukturverträge an westliche Anbieter um[3]U.S. Department of Commerce, "Notice of Final Determination on Kaspersky Lab," commerce.gov. Ähnliche Debatten über Versorgungssicherheit beeinflussen die EU-Verteidigungsbeschaffung. Partnerschaften zwischen Netzbetreibern und Sicherheitsunternehmen, wie der 2025 gestartete T-Mobile/Palo Alto Networks SASE-Launch, veranschaulichen die Konvergenz zwischen Konnektivitäts- und Schutzschichten. Aufstrebende Anbieter, die sich auf vertikale Anwendungsfälle konzentrieren – wie das Scannen von Medizingeräten oder die Isolierung industrieller Steuerungen – ziehen Risikokapital an und signalisieren anhaltenden Wettbewerbswandel im Markt für mobile Anti-Malware.

Marktführer in der Branche für mobile Anti-Malware

AO Kaspersky Lab

Avast Software SRO

BitDefender LLC

Lookout Inc.

Malwarebytes Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-Anforderungen bei Regierungen und regulierten Unternehmen schaffen einen klaren Freiraum für kontinuierliche Mobile-Threat-Defense-Bereitstellungen, die präskriptive Baselines erfüllen und ein auditfähiges Statusreporting unterstützen können. DISA-STIG-Baselines für mobile Plattformen bewegen sich zunehmend hin zu expliziten Mobile-Threat-Defense-Anforderungen auf verwalteten Geräten, was die Nachfrage nach Produkten erhöht, die sich in UEM/MDM-Kontrollen integrieren, Richtlinien zur Laufzeit durchsetzen und Nachweise für Aufsichtsbehörden erzeugen.

Auf der Bedrohungsseite treiben Operator-Tools und die Kommerzialisierung von Malware Käufer zu verhaltensbasierter, gerätebasierter Erkennung, die auch dann wirksam bleibt, wenn Signaturen hinterherhinken. Im Jahr 2026 verdeutlichen Android-Plattformsicherheitsergänzungen (zum Beispiel Android 17 Sicherheits- und Diebstahlschutzfunktionen) sowie von Google geführte Initiativen wie gestaffelte Rollouts der Entwicklerverifizierung eine Marktverschiebung hin zu identitäts- und integritätsbasierten Kontrollen rund um Apps. Dies eröffnet Anti-Malware-Anbietern Möglichkeiten, OS-Schutzmaßnahmen durch Enterprise-Telemetrie, Betrugs- und Scam-Abwehr sowie kanalübergreifende Korrelation zu ergänzen. Auf Kanalebene erweitern telekommunikationsgeführte Secure-Access-Service-Edge-Angebote, einschließlich des T-Mobile- und Palo-Alto-Networks-SASE-Starts im Jahr 2025, die Carrier-Distribution als Möglichkeit, mobile Endpunktsicherheit mit Konnektivität und Richtliniendurchsetzung zu bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Google veröffentlichte Android 17 mit erweiterten Sicherheitsfunktionen, einschließlich verbesserter Bedrohungserkennung und stärkerer Diebstahlschutzkontrollen. Diese Upgrades auf Plattformebene heben die Baseline für Verbrauchergeräte an und drängen Anti-Malware-Anbieter dazu, sich durch Verhaltensanalytik, Enterprise-Reporting und Reaktions-Workflows zu differenzieren, die über native OS-Schutzmaßnahmen hinausgehen.

- Juni 2025: Malwarebytes führte Scam Guard in seiner Mobile-Security-App ein und fügte KI-gestützte Echtzeitanleitung für Betrugsszenarien hinzu. Diese Entwicklung spiegelt die Investition der Anbieter in die Abwehr von Social Engineering auf mobilen Endpunkten wider und erweitert mobile Anti-Malware über die reine Malware-Erkennung hinaus zu nutzerorientierter Betrugs- und Scam-Prävention.

- November 2024: CrowdStrike stimmte der Übernahme von Adaptive Shield zu, um SaaS-Security-Posture-Management-Fähigkeiten in die Falcon-Plattform zu integrieren. Der Deal unterstützt eine engere Verknüpfung zwischen mobilen Endpunktrisikosignalen und breiterem Cloud- und SaaS-Expositionsmanagement und verstärkt die Marktverschiebung hin zu konsolidierten Plattformen anstelle eigenständiger mobiler Antiviren-Tools.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die bösartige Aktivitäten auf mobilen Geräten, hauptsächlich Smartphones und Tablets, verhindern, erkennen und entfernen. Er beinhaltet Ausgaben, die mit mobilfokussierten Anti-Malware-Funktionen verbunden sind, die über Apps, Unternehmenstools oder cloudbasierte Sicherheitsdienste bereitgestellt werden.

Ausschlüsse des Umfangs: Wir schließen allgemeine Desktop- und Server-Anti-Malware aus und schließen auch reine Mobile-Device-Management-Tools aus, die keine Malware-Präventions- und -Behebungsfunktionen enthalten.

Übersicht der Segmentierung

- Nach Betriebssystem

- Android

- iOS

- Andere

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Lösungstyp

- Eigenständige mobile Antivirus-Apps

- Integrierte Endpunkt-Schutz-Suiten

- Sicherheit als Dienstleistung für Mobilgeräte

- Nach Endnutzer

- Unternehmen

- Verbraucher / Einzelpersonen

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Regierung und Verteidigung

- Bildung

- Andere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Fundierung des Nachfragepools für geschützte mobile Endpunkte und des Risikoumfelds, das die Ausgaben antreibt. Wir prüften öffentliche Quellen wie die Advisories der US Cybersecurity and Infrastructure Security Agency (CISA), Leitlinien des National Institute of Standards and Technology (NIST), FCC-Veröffentlichungen zur Sicherheit des mobilen Ökosystems sowie statistische Veröffentlichungen der International Telecommunication Union (ITU) zu Konnektivität und Smartphone-Durchdringung.

Um diesen Kontext in Modelleingaben zu übersetzen, prüften wir außerdem öffentliche Unternehmensunterlagen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung zu Preislogik und Verpackungsänderungen. Wo nötig, nutzten wir kostenpflichtige Datenbanken für Unternehmensfinanzen und -informationen und zogen Patentdatenbanken heran, um Techniken zur Erkennung mobiler Bedrohungen und deren Funktionsentwicklung zu verfolgen. Diese Desk-Research-Quellen sind exemplarisch, und weitere öffentliche Dokumente wurden verwendet, um Daten zu sammeln, Eingaben zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zur Budgetallokation für mobile Sicherheit, typischen Vertragsstrukturen und der Aufteilung der Ausgaben zwischen Verbraucher-Apps und Unternehmensbereitstellungen zu überprüfen. Wir sprachen mit Stakeholdern aus Lösungsanbietern, Vertriebspartnern, Unternehmenssicherheitsteams und Mobility-Administratoren. Die Abdeckung wurde ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Unterschiede bei der Akzeptanz und den Preisniveaus normalisiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 58% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-down-Nachfragerekonstruktion, bei der die Gerätebasis, die mobile Datennutzung und die Akzeptanz von Enterprise Mobility in einen adressierbaren Pool für kostenpflichtigen mobilen Bedrohungsschutz übersetzt werden. Dieser Pool wird dann nach Akzeptanzraten je Betriebssystem und Käufertyp (Verbraucher versus Unternehmen) gefiltert, um zu vermeiden, dass Geräte gezählt werden, die nur durch allgemeine Endpunkt-Tools abgedeckt sind.

Die Gesamtzahlen werden durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch stichprobenartige Anbieterpreis- und Volumenlogik, Kanalprüfungen zum Abonnement-Mix sowie Plausibilitätsprüfungen anhand gemeldeter Aufteilungen der Cybersicherheitsausgaben für mobile Endpunkte. Zu den wichtigsten im Modell verwendeten Eingaben gehören die installierte Basis von Smartphones und Tablets, Trends bei Malware- und Mobile-Phishing-Vorfällen, der Anteil von Cloud- versus On-Premise-Bereitstellung, die durchschnittliche Preisentwicklung bei Abonnements und das Verlängerungsverhalten bei Unternehmenskonten (exemplarisch, nicht erschöpfend). Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenkonsens zu Regulierungsintensität, Zero-Trust-Einführungen und dem Tempo der Cloud-Sicherheitsakzeptanz, und die Ergebnisse werden anschließend auf realistische Jahr-über-Jahr-Entwicklungen überprüft. Wo Bottom-up-Signale für kleinere Regionen unvollständig sind, werden Lücken durch durchdringungsbasierte Skalierung, verankert an der Gerätebasis und verifiziert durch Interview-Feedback, behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Indikatoren, wobei modellierte Ausgabenniveaus mit Gerätewachstum, Trends bei Sicherheitsvorfällen und beobachteter Preisrichtung verglichen werden. Wenn das Modell unerwartete Sprünge für eine Region oder einen Käufertyp erzeugt, werden die Annahmen erneut geprüft, und das Team überprüft die relevanten öffentlichen Eingaben und Interviewnotizen vor der Freigabe.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, sodass Berechnungslogik, Einheitenkonsistenz und Währungsbehandlung von einem weiteren Analysten doppelt geprüft werden. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Änderungen der OS-Richtlinien, großflächige Ausbrüche mobiler Malware oder bedeutende Verschiebungen bei der Verpackung von Sicherheitsabonnements. Vor der Auslieferung führen wir einen aktuellen Durchgang durch, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktgrößenbestimmung für mobile Anti-Malware von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für mobile Anti-Malware können variieren, da Unternehmen unterschiedliche Produktbündel zählen, unterschiedliche Basisjahre verwenden und unterschiedliche Preis- und Akzeptanzannahmen für Verbraucher- versus Unternehmensanwendungsfälle anwenden.

Die Hauptlücke ergibt sich daraus, ob breitere mobile Sicherheitssuiten und angrenzende Endpunktdienste in die Gesamtsumme eingerechnet werden, wobei Mordor Intelligence nur Ausgaben zählt, die mit mobilen Anti-Malware-Funktionen verbunden sind, und die Akzeptanz dann nach Betriebssystem-Mix und Bereitstellungsmodus kalibriert, bevor eine Prognose erstellt wird. Unterschiede zeigen sich auch, wenn Schätzungen aggressive Preissteigerungen anwenden, eine einzige globale Durchdringungsrate verwenden oder Währungstiming und regionale Preisniveaus nicht normalisieren, was die scheinbare Größe in früheren Jahren aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,92 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 5,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Monetarisierungssicht in öffentlichen Highlights, und die Abdeckung von Enterprise-Mobility-Suiten versus eigenständiger mobiler Anti-Malware ist nicht klar getrennt, was verschieben kann, was als in den Geltungsbereich fallende Ausgaben gezählt wird. |

| Globale Beratungsgesellschaft B | 6,90 Mrd. USD (2024) | Berichtet einen Wert für 2024 und scheint funktionsgeführte Sicherheitskategorien zu vermischen, sodass die Trennung zwischen reiner Anti-Malware und breiteren mobilen Sicherheitsfunktionen nicht konsistent angegeben wird, und Annahmen zur Preisentwicklung sind nicht transparent. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Klarheit des Geltungsbereichs den größten Teil der Streuung verursachen, insbesondere hinsichtlich der Frage, ob gebündelte mobile Sicherheitsfunktionen enthalten sind und wie die Preisgestaltung im Zeitverlauf gesteigert wird. Unser Ansatz bleibt nachvollziehbar, da die Gesamtsumme aus einem definierten Pool geschützter Geräte aufgebaut wird, mit realistischen Akzeptanz- und Preisprüfungen angepasst und erneut validiert wird, wenn Marktsignale nicht übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mobile Anti-Malware bis 2031 erreichen?

Der Markt soll bis 2031 USD 31,03 Milliarden bei einer CAGR von 14,28 % erreichen.

Welches Betriebssystem bietet Anbietern die schnellste Wachstumschance?

iOS-Endpunkte sollen bis 2031 eine CAGR von 15,02 % erzielen, da Unternehmen die hardwarebasierten Sicherheitsvorteile nutzen.

Warum gewinnen Cloud-Bereitstellungsmodelle gegenüber On-Premise-Systemen an Boden?

Cloud-Plattformen vereinfachen Aktualisierungen, bieten skalierbare Analysen durch maschinelles Lernen und reduzieren den Verwaltungsaufwand im Vergleich zur Wartung lokaler Server um etwa 40 %.

Welche Branchenvertikale gibt heute am meisten für mobile Anti-Malware aus?

Banken, Finanzdienstleistungen und Versicherungsunternehmen halten im Jahr 2025 einen Umsatzanteil von 43,85 % aufgrund strenger regulatorischer Vorgaben und des hohen Werts mobiler Transaktionen.

Wie wirken sich Zero-Trust-Vorschriften auf das Marktwachstum aus?

Neue Gesetze des US-Justizministeriums und des kanadischen OSFI erfordern eine kontinuierliche mobile Risikobewertung, was fortschrittliche Bedrohungsabwehr für konforme Organisationen unvermeidlich macht.

Welche strategischen Maßnahmen ergreifen führende Anbieter, um wettbewerbsfähig zu bleiben?

Jüngste Übernahmen wie Sophos-Secureworks und CrowdStrike-Adaptive Shield veranschaulichen einen Wandel hin zur Integration von verwalteter Erkennung, Identitätsstatus und SaaS-Sicherheit in einheitliche Plattformen.

Seite zuletzt aktualisiert am: