Marktgröße und Marktanteil der modularen Laborautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

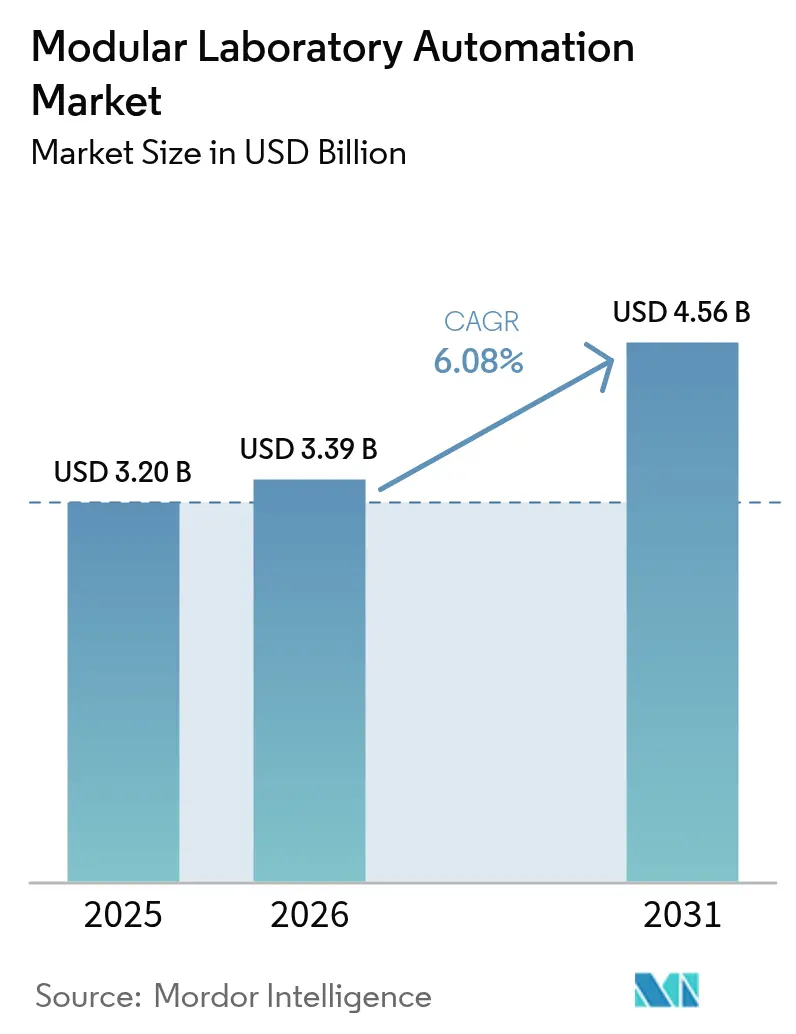

| Marktgröße (2026) | 3.39 Milliarden US-Dollar |

| Marktgröße (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare Laborautomatisierung von Mordor Intelligence

Die Marktgröße für modulare Laborautomatisierung wurde im Jahr 2025 auf 3,2 Milliarden USD geschätzt und soll von 3,39 Milliarden USD im Jahr 2026 auf 4,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Verschärfte regulatorische Kontrollen, ein schrumpfender Laborbestand an Fachkräften und der wachsende Bedarf an reproduzierbaren Daten positionieren automatisierte, netzwerkfähige Arbeitszellen als kritische Infrastruktur für Innovationen in den Biowissenschaften. Anbieter bündeln nun Software mit künstlicher Intelligenz mit Robotik, sodass Labore Protokolle standardisieren, vollständige Prüfpfade erfassen und Testzyklen verkürzen können. Pharmahersteller beschleunigen die Einführung, um die Anforderungen der EU-GMP-Anlage 1 zur Kontaminationskontrolle zu erfüllen, während Krankenhausnetzwerke modulare Bereitstellungen bevorzugen, die dezentralisierte Tests ohne langwierige Bauprojekte skalieren. Parallel dazu signalisiert die staatliche Unterstützung, wie das NIH-MATChS-Programm, dass Laborautomatisierung nicht mehr optional, sondern ein strategischer Enabler für die biomedizinische Forschung ist.

Wichtigste Erkenntnisse des Berichts

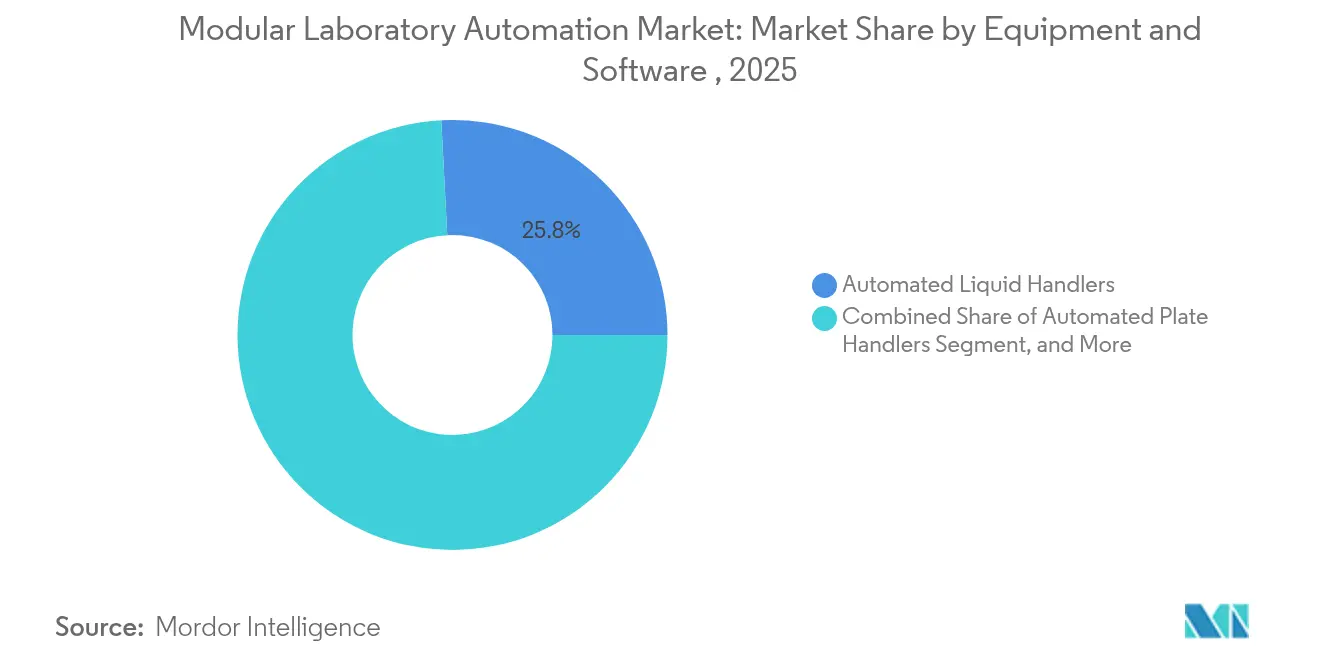

- Nach Geräten und Software entfielen 2025 auf automatisierte Flüssigkeitshandhabungsgeräte 25,83 % des Marktanteils der modularen Laborautomatisierung; automatisierte Lager- und Abrufsysteme sind auf dem Weg zu einer CAGR von 6,94 % bis 2031.

- Nach Anwendungsbereich hielt die klinische Diagnostik im Jahr 2025 einen Umsatzanteil von 28,12 %, während Zell- und Gentherapie-Workflows bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

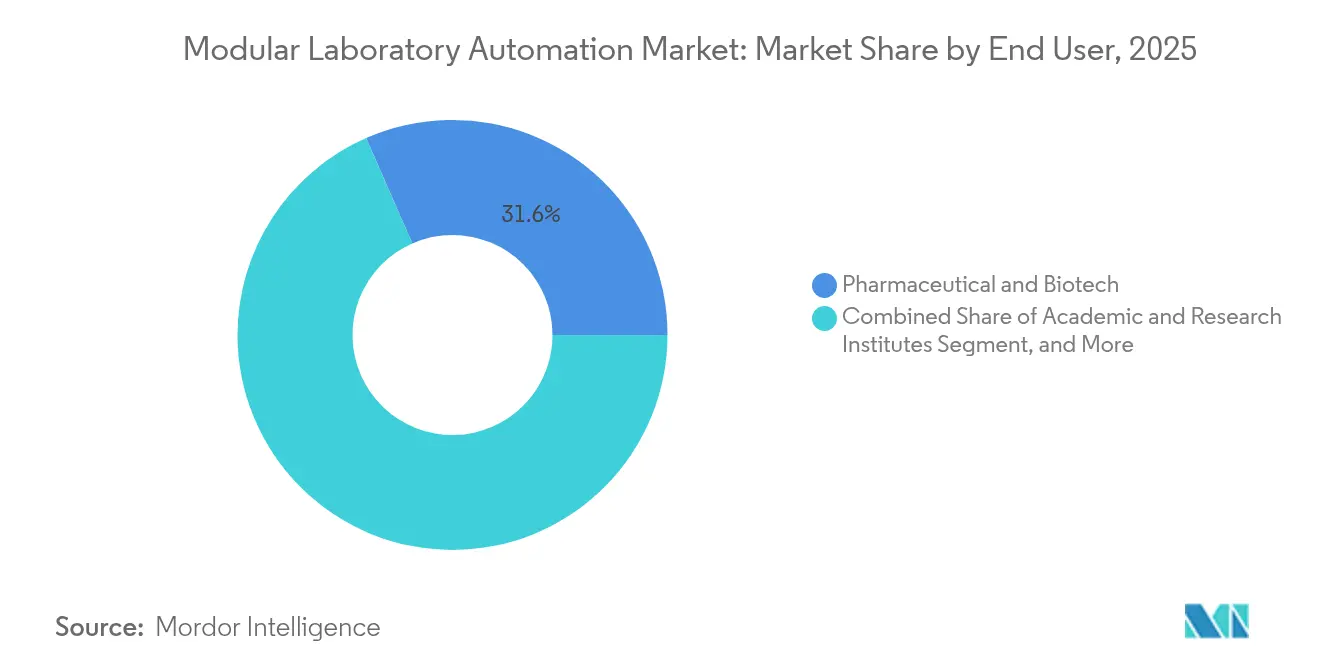

- Nach Endnutzer erfassten Pharma- und Biotechnologieunternehmen im Jahr 2025 31,58 % der Marktgröße für modulare Laborautomatisierung; für Auftragsforschungsorganisationen wird bis 2031 eine CAGR von 8,2 % prognostiziert.

- Nach Automatisierungstyp führten modulare Arbeitszellen mit einem Umsatzanteil von 28,74 % im Jahr 2025, während mobile/cloudverbundene Roboter bis 2031 mit einer CAGR von 8,77 % wachsen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,15 % des globalen Umsatzes; die Region Asien-Pazifik ist das am schnellsten wachsende Gebiet bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für modulare Laborautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Reproduzierbarkeit und Datenintegrität | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Chronischer Fachkräftemangel in biowissenschaftlichen Laboren | +2.1% | Global, akut in Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Hochdurchsatz-Genomik und Zelltherapie-Pipelines | +1.5% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-GMP-Anlage-1-Vorschriften zur Kontaminationskontrolle | +1.2% | Europa mit globalem Übertragungseffekt | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Reproduzierbarkeit und Datenintegrität

Automatisierte Plattformen erzwingen eine strenge Prozesskontrolle und reduzieren die Variabilität, die manuelle Techniken häufig einführen. Das Sortiersystem der Mayo Clinic bewegt 6.000 Röhrchen pro Stunde ohne Fehlsortierungen und demonstriert eine fehlerfreie Datenerfassung. Solche Ergebnisse sind unverzichtbar, da Regulierungsbehörden detaillierte Prüfpfade für jeden Assay fordern. Mehrstandort-Konsortien nutzen standardisierte robotergestützte Workflows, um Ergebnisse zuverlässig zu vergleichen und kollaborative Studien zu fördern. Anbieter integrieren zunehmend blockchain-fähige Protokolle zum Schutz von Rohdaten. Diese Fähigkeiten erhöhen die Glaubwürdigkeit von Laboren bei der Einreichung von Nachweisen bei Regulierungsbehörden.

Chronischer Fachkräftemangel in biowissenschaftlichen Laboren

Vakanzen von nahezu 25.000 Stellen in Nordamerika haben Labore dazu veranlasst, auf Automatisierung zu setzen, die repetitive Aufgaben an Maschinen überträgt, während sich Wissenschaftler auf die Interpretation konzentrieren. Clarapaths robotergestützte Mikrotomie ermöglicht es einem Techniker, mehrere Schnittpräparationsstationen zu überwachen und die Ausgangskapazität zu verdreifachen. Solche arbeitsmultiplizierenden Vorteile verkürzen Testrückstände und unterstützen einen 24/7-Betrieb ohne Überstundenzuschläge. Automatisierung institutionalisiert auch implizites Wissen, indem Protokolle in Software kodiert werden, was die Einarbeitungszeit für neue Mitarbeiter reduziert. Da die Rentenquoten steigen, verstärkt sich die wirtschaftliche Begründung für Investitionen in den Markt für modulare Laborautomatisierung weiter. [1]Clarapath, "Clarapath automatisiert die Schnittpräparation und den Mikrotomie-Workflow," The Dark Report, api.clarapath.com

Hochdurchsatz-Genomik und Zelltherapie-Pipelines

Groß angelegte Sequenzierungsstudien und Zelltherapiestudien erfordern ein Tempo, das mit manueller Pipettierung unmöglich ist. Automatisierte Flüssigkeitshandhabungsgeräte assemblieren nun Sequenzierungsbibliotheken für Tausende von Proben parallel und senken die Kosten pro Probe erheblich. Für die CAR-T-Produktion halten Danahers geschlossene Robotersysteme sterile Grenzen aufrecht und führen dabei präzise Zellmanipulationen durch. Partnerschaften wie Astellas–YASKAWA nutzen Doppelarmroboter, um Bewegungsplanung mit Inline-Analytik zu vereinen. Die Fusion von KI mit maschinellem Sehen ermöglicht eine Fehlerkorrektur in Echtzeit, steigert die Ausbeuten und stärkt den Markt für modulare Laborautomatisierung als Rückgrat der Präzisionsmedizinherstellung.

EU-GMP-Anlage-1-Vorschriften zur Kontaminationskontrolle

Seit 2023 geltende Vorschriften erheben Robotik von optional zu unverzichtbar in Sterilbereichen. Neue handschuhlose Isolatoren integrieren sich mit autonomen Armen, die Fläschchen ohne menschlichen Kontakt abfüllen, verschließen und inspizieren. Kontinuierliche Umgebungsüberwachungssensoren speisen Daten in Cloud-Dashboards ein, die Bediener warnen, bevor Partikel Schwellenwerte überschreiten. Unternehmen standardisieren diese roboterzentrierten Workflows weltweit und stellen sicher, dass jede Charge den strengsten Anforderungen entspricht. Der regulatorische Rückenwind beschleunigt Beschaffungszyklen und verankert den Markt für modulare Laborautomatisierung in langfristigen Kapitalinvestitionsplänen. [2]OPTIMA, "Anlage 1 – Lösungen für eine erfolgreiche Umsetzung," OPTIMA, optima-packaging.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszyklen | -1.4% | Global, am stärksten bei kleineren Laboren | Kurzfristig (≤2 Jahre) |

| Integrationskomplexität mit Altgeräten und LIMS | -1.1% | Global, stärker in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen

Einstiegsroboterbänke kosten 100.000–300.000 USD, während vollständige Linien 1 Million USD übersteigen, was akademische und mittelgroße Budgets belastet. Die Amortisation erstreckt sich oft über drei Jahre hinaus, da Vorteile wie fehlerfreie Daten oder Personalumsetzung einer einfachen Monetarisierung widerstehen. Leasingmodelle und nutzungsbasierte Preisgestaltung senken die Einstiegshürde teilweise, doch Wartungsverträge, Validierung und Bedienerschulung erhöhen die Gesamtbetriebskosten weiterhin. Finanzausschüsse staffeln daher Investitionen in Phasen und bevorzugen den Ansatz des Marktes für modulare Laborautomatisierung, der es Standorten ermöglicht, Kapazitäten schrittweise hinzuzufügen.

Integrationskomplexität mit Altgeräten und LIMS

Viele Geräte stammen aus der Zeit vor modernen APIs, was Labore zwingt, Middleware zu entwickeln, die Dateiformate abbildet und Barcodes abgleicht. Benutzerdefinierte Programmierung verlängert Projektzeitpläne und birgt das Risiko von Datensilos, wenn Anbieter Protokolle ändern. Cloud-native LIMS-Plattformen versprechen Plug-and-Play-Konnektivität, aber die Migration jahrzehntelanger historischer Ergebnisse erhöht den Validierungsaufwand. Ohne unternehmensweite Datenverwaltungspläne bleiben die vollen Produktivitätsgewinne des Marktes für modulare Laborautomatisierung unrealisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräten und Software: Flüssigkeitshandhabungsgeräte bilden das Marktfundament

Automatisierte Flüssigkeitshandhabungsgeräte generierten 2025 25,83 % der Marktgröße für modulare Laborautomatisierung und festigten ihre Rolle als Rückgrat der Assay-Vorbereitung. Labore bevorzugen diese Plattformen, weil präzises Pipettieren die Qualität der nachgelagerten Daten sicherstellt und gleichzeitig das Personal für analytische Aufgaben freisetzt. Die Nachfrage nach integrierter Software, die Deck-Layouts optimiert und den Spitzenverbrauch vorhersagt, wächst und reduziert Verbrauchsmittelverschwendung und ungeplante Ausfallzeiten. Automatisierte Lager- und Abrufsysteme, die voraussichtlich mit einer CAGR von 6,94 % wachsen werden, lösen die chronische Herausforderung der Probenarchivierung, indem sie Proben just-in-time an Arbeitszellen liefern. Anbieter kombinieren nun Tiefkühllagerhäuser mit KI-Routenplanung, minimieren Einfrieren-Auftauen-Ereignisse und schützen die Integrität von Biomolekülen.

Softwareinnovation prägt die Wettbewerbsdifferenzierung, da Anbieter Algorithmen des maschinellen Lernens einbetten, die Anomalien kennzeichnen, bevor sich Assay-Fehler ausbreiten. Thermo Fishers Vulcan-Plattform veranschaulicht, wie die Kombination von Roboterarmen mit selbstoptimierenden Workflows den Durchsatz steigert. Analysatoren, die Inline-Massenspektrometrie oder Fluoreszenzdetektion ermöglichen, verkürzen die Gesamtdurchlaufzeit und ermöglichen es Laboren, mehrtägige Protokolle in einzelne Schichten zu verdichten. Der Nettoeffekt ist ein struktureller Anstieg der Nachfrage nach kohärenten Ökosystemen anstelle von Einzelzweckgeräten, was den Lieferantenfokus auf Ökosysteme des Marktes für modulare Laborautomatisierung stärkt, die Hardware und Daten in einer einzigen Ansicht orchestrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbereich: Klinische Diagnostik führt die Automatisierungseinführung an

Die klinische Diagnostik trug 2025 28,12 % des Umsatzes bei, gestützt durch hochvolumige Chemien und strenge Akkreditierungskriterien, die reproduzierbare Automatisierung belohnen. Krankenhauslabore integrieren förderbandbundene Arbeitszellen mit Middleware, die verifizierte Ergebnisse direkt in elektronische Gesundheitsakten überträgt und Patientenversorgungszyklen verkürzt. Zell- und Gentherapie-Workflows, die für eine CAGR von 9,21 % prognostiziert werden, benötigen geschlossene Robotersysteme, die das Kontaminationsrisiko während langer Kulturperioden minimieren. Mit Umgebungssensoren und KI-Klassifikatoren ausgestattete Roboter halten Sauberkeit im Submikronbereich aufrecht und verhindern Chargenausfälle, die Millionen von USD kosten könnten.

Wirkstoffforschungsgruppen setzen weiterhin Hochdurchsatz-Screens auf 1.536-Well-Platten ein, während Genomik-Konsortien die Bibliotheksvorbereitung für Bevölkerungskohorten automatisieren. Proteomik entwickelt sich, da Labore die Probenaufbereitung und das LC-MS-Laden automatisieren. Disziplinübergreifende Plattformen, die reagenzienagnostische Protokolle unterstützen, gewinnen an Bedeutung, da sie es Standorten ermöglichen, Kapazitäten zwischen diagnostischen, Forschungs- und Fertigungs-Workloads umzulenken. Diese Vielseitigkeit stärkt Investitionen in den Markt für modulare Laborautomatisierung, da eine einzige Kapitalausgabe viele Einnahmequellen bedient.

Nach Endnutzer: Pharma- und Biotechnologieunternehmen verankern die Marktnachfrage

Pharma- und Biotechnologieunternehmen erfassten 31,58 % der Ausgaben im Jahr 2025, angetrieben durch regulatorische Verpflichtungen zur Datenintegrität und die Notwendigkeit, Entwicklungszeitpläne zu verkürzen. Hochdurchsatzbiologie in Verbindung mit elektronischen Chargenprotokollen beschleunigt IND-Einreichungen und reduziert das Fehlerrisiko in späten Studienphasen. Auftragsforschungsorganisationen, die mit einer CAGR von 8,2 % wachsen, setzen flexible Automatisierung ein, die kundenspezifische Methoden ohne lange Validierungszyklen handhabt. Ihre Kaufkraft motiviert Anbieter, Plug-ins zu standardisieren, die Flüssigkeitsklassen und Deck-Konfigurationen in Minuten austauschen.

Akademische Institute übernehmen modulare Arbeitszellen, um begrenzte Fördermittel zu strecken und dennoch die Erwartungen der Fachbegutachtung an Reproduzierbarkeit zu erfüllen. Klinische Labore, die durch das Wachstum des Testvolumens und Personalengpässe unter Druck stehen, nutzen präanalytische Roboter, die Röhrchen automatisch entkappen und Proben aliquotieren. Lebensmittel- und Umweltgesetze erfordern robuste Systeme, die sauren oder partikelbeladenen Proben standhalten; diese Nische unterhält eine spezialisierte Untergruppe innerhalb des Marktes für modulare Laborautomatisierung, die häufig als kompakte Tischgeräte geliefert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: Modulare Arbeitszellen balancieren Flexibilität und Integration

Modulare Arbeitszellen machten 2025 28,74 % des Umsatzes aus und bestätigen die Prämisse, dass eine schrittweise Bereitstellung Kosten und Leistungsfähigkeit ausbalanciert. Labore beginnen oft mit einem Kern für die Flüssigkeitshandhabung, fügen Plattenbeweger hinzu und integrieren dann Analytik, wenn die Volumina skalieren. Mobile oder cloudverbundene Roboter, die voraussichtlich mit einer CAGR von 8,77 % wachsen werden, durchqueren mehrere Bänke und teilen Ressourcen abteilungsübergreifend, was die Kapitalnutzung effizienter macht. Ihre eingebauten Kameras unterstützen die Fernwartungsdiagnose, eine Funktion, die in geografisch verteilten Netzwerken geschätzt wird.

Eigenständige Instrumentenautomatisierung bleibt relevant, wo Einzelanalyse-Präzision den Durchsatz überwiegt. Integrierte Arbeitszellen liefern lineare Probenpfade, die ideal für Referenzlabore mit vorhersehbaren Nachfragekurven sind. Vollständige Laborautomatisierungslinien besetzen die Premiumstufe; obwohl kostspielig, eliminieren sie praktisch menschliche Berührungspunkte und erreichen die höchstmögliche Workflow-Geschwindigkeit. Unabhängig von der Konfiguration sind sicherheitsgehärtete Firmware und rollenbasierte Zugriffskontrollen nun Standard und spiegeln die Cybersicherheitserwartungen im Markt für modulare Laborautomatisierung wider.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 41,15 % und spiegelt die Konzentration von biopharmazeutischen Hauptsitzen, großzügiger NIH-Finanzierung und einem reifen regulatorischen Umfeld wider, das Technologieinvestitionen begünstigt. Jüngste staatliche Zuschüsse, wie die MATChS-Förderung in Höhe von 2,15 Millionen USD, bestätigen die Unterstützung des öffentlichen Sektors für intelligente Automatisierung. Krankenhäuser der ersten Klasse integrieren dezentralisierte Arbeitszellen und rücken die Probenverarbeitung näher an die Patientenaufnahme, um Logistikverzögerungen zu reduzieren. Kanadas biowissenschaftliche Cluster nutzen provinzielle Steuergutschriften, um die Forschungsinfrastruktur zu modernisieren, obwohl Personalengpässe akut bleiben; Automatisierung bietet daher einen pragmatischen Weg, den Durchsatz trotz begrenzter Mitarbeiterzahl aufrechtzuerhalten. Mexiko, das eine Exportzertifizierung für sterile Injektionspräparate anstrebt, erprobt robotergestützte Isolatoren, um die Anforderungen der Anlage 1 zu erfüllen und Auftragsfertigungsverträge zu sichern.

Asien-Pazifik verzeichnet die höchste Wachstumsdynamik, da Regierungen die Biotechnologieinfrastruktur subventionieren und die lokale Herstellung fortschrittlicher Therapien fördern. China investiert in nationale Sequenzierungszentren, die vollständig automatisierte, geschlossene Pipelines einsetzen, die Kosten pro Genom senken und Pilotprogramme für Präzisionsmedizin beschleunigen. Japans alternde Bevölkerung erhöht die Nachfrage nach Diagnoseautomatisierung, die Panels für chronische Erkrankungen verarbeiten kann. Indiens Auftragsfertigungssektor implementiert modulare Isolatoren, die globalen Sterilitätsstandards entsprechen und inländische Anlagen für den Export in regulierte Märkte positionieren. Südkorea konzentriert sich auf Exzellenzzentren für Zelltherapie, die Doppelarmroboter mit KI-Analytik kombinieren und komplexe Biologika schneller auf den Markt bringen. Insgesamt untermauern diese Initiativen eine anhaltende Nachfrage im gesamten Markt für modulare Laborautomatisierung in der Region.

Europa bleibt ein zentraler Markt, da Anlage 1 technische Hürden zugunsten der Robotik senkt und Upgrades entlang veralteter Abfüll- und Verpackungslinien vorantreibt. Deutschlands Ingenieurbasis integriert hochpräzise Mechatronik mit cloud-nativen MES-Plattformen, während das Vereinigte Königreich Forschungsgelder in Universitäts-Krankenhaus-Partnerschaften lenkt, die KI-gesteuerte Arbeitszellen validieren. Frankreich modernisiert öffentliche Labore durch Konjunkturpakete, die die Anfangsinvestitionen ausgleichen. Italien und Spanien priorisieren vollständige Laborautomatisierung in Blutbankoperationen, um Transfusionsfehler zu reduzieren. Die regulatorische Gemeinsamkeit im Europäischen Wirtschaftsraum fördert die grenzüberschreitende Standardisierung und ermöglicht es Anbietern, einheitliche Validierungspakete anzubieten und damit die Beschaffung über mehrere Standorte im Markt für modulare Laborautomatisierung zu beschleunigen.

Regulatorisches Umfeld

Die modulare Laborautomatisierung wird durch Datenintegrität, Interoperabilität und validierte Leistungserwartungen in regulierten Umgebungen geprägt, einschließlich klinischer Diagnostik und GMP-Fertigung. In Europa haben die Kontaminationskontroll-Anforderungen des EU-GMP-Anhangs 1 (seit 2023 in Kraft) die Einführung von Robotik, geschlossenen Systemen und kontinuierlicher Überwachung vorangetrieben, um menschliche Eingriffe in sterilen Arbeitsabläufen zu reduzieren. Klinische und diagnostische Einsätze orientieren sich zudem an Qualitätsmanagement- und Kompetenzrahmenwerken (zum Beispiel ISO 15189:2022), und wo Automatisierungssoftware Teil eines IVD-Workflows ist, bringt die EU-IVDR zusätzliche Compliance- und Dokumentationsanforderungen mit sich.

In den Vereinigten Staaten ist Interoperabilität zunehmend an anerkannte Konsensstandards gekoppelt, wobei die FDA einen Katalog anerkannter Standards führt, die für die Kommunikation mit automatisierten klinischen Laborsystemen relevant sind. Normungsgremien bieten ebenfalls Bezugspunkte für Validierung und Terminologie, einschließlich ISO 23783-1:2022 für automatisierte Flüssigkeitshandhabungssysteme. Die Governance der Lieferkette entwickelt sich zu einem sichtbareren Beschaffungsfaktor, da die BIS-Exportkontrollen im Rahmen der EAR neue Beschränkungen (in Kraft seit 16. Januar 2025) für bestimmte Kategorien von Biotechnologieausrüstung einführen. Gleichzeitig verdeutlicht die Diskussion um den BIOSECURE Act Beschaffungs- und Offenlegungsüberlegungen für Organisationen, die mit bundesfinanzierten Programmen und externen Sequenzierungs- oder Automatisierungsdienstleistern zusammenarbeiten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit ermöglichenden Inputs und Subsystemen, darunter Robotik, Bewegungssteuerung, Sensorik und Bildverarbeitung, eingebettete Rechenleistung und cybersicherheitsgehärtete Konnektivität. Sie setzt sich fort über modulare Ausrüstung wie Flüssigkeitshandhabungsgeräte, Plattenhandler, Roboterarme, ASRS-Module und Analysegeräte, unterstützt durch Orchestrierungssoftware, die Geräte mit ELN/LIMS und Datenplattformen verbindet. Systemintegration, Methodenentwicklung und Validierungsdienstleistungen tragen den größten Wertanteil bei, da viele Labore Middleware benötigen, um veraltete Instrumente mit modernen APIs zu verbinden. Interoperabilitätsinitiativen, angeführt von Konsortien wie SiLA (SiLA 2) und Bemühungen rund um OPC Foundation LADS, zielen darauf ab, Integrationsreibung zu verringern und Multi-Vendor-Einsätze zu unterstützen.

Nachgelagert liefern Vertriebspartner und OEM-Ökosysteme konfigurierte Workcells, und wiederkehrende Umsätze stammen aus Verbrauchsmaterialien, Serviceverträgen, Qualifizierung, Softwarewartung und Workflow-Updates. Aktuelle Partneraktivitäten unterstreichen eine Verschiebung hin zu softwaregesteuerten, vernetzten Laboren: HighRes Biosolutions ging im Juni 2026 eine Partnerschaft mit Cenevo ein, um Cellario OS mit Mosaic zu vereinheitlichen, während das SiLA Consortium im April 2026 ein Projekt für ELN/LIMS-Interoperabilitäts-Funktionsbeschreibungen startete, unterstützt von Benchling, RSpace und Chemotion. Auf der Anwendungsseite zeigen Allianzen wie Chemspeed mit Iktos (März 2026) und Biocytogen mit MegaRobo (August 2025), wie KI-Orchestrierung, Automatisierungshardware und domänenspezifische Workflows gemeinsam gebündelt werden, was die Anbieterauswahl beeinflusst und die Time-to-Deployment für modulare Zellen verbessert.

Wettbewerbslandschaft

Der Markt für modulare Laborautomatisierung zeigt eine moderate Konsolidierung; die drei größten Anbieter halten substanzielle, aber keine monopolistischen Positionen. Thermo Fisher integriert Robotik, Verbrauchsmaterialien und Cloud-Software in schlüsselfertige Angebote, wie der Umsatz von 10,36 Milliarden USD im ersten Quartal 2025 zeigt. Danaher entwickelt KI-gestützte Workflows, die Assay-Fehler vorhersagen und Pipettierparameter automatisch korrigieren, um Kunden vor kostspieligen Wiederholungen zu schützen. Tecan nutzt offene API-Richtlinien, um das Wachstum von Drittanbieter-Ökosystemen zu fördern, was ein wichtiger Anreiz für Institute ist, die Altgeräte mit neuer Automatisierung kombinieren.

Strategische Akquisitionen verschärfen den Wettbewerb. Siemens' Kauf von Dotmatics für 5,1 Milliarden USD bringt KI-LIMS-Fähigkeiten ein, die Design, Ausführung und Datenanalytik unter einem Dach vereinen. Grifols kooperiert mit Inpeco, um FlexLab X vorzustellen und die Transfusionsmedizin in die Ära der offenen Automatisierung zu bringen. QuidelOrtho verfolgt schnelle molekulare Diagnostik, die sich nahtlos in bestehende Chemieanalysatorflotten einfügt und den Marktanteil ohne neue Flächenanforderungen erweitert. Start-ups differenzieren sich durch mobile Robotik und servicebasierte Preisgestaltung und sprechen mittelgroße Labore an, die hohe Kapitalausgaben scheuen.

Cybersicherheit entwickelt sich zu einem neuen Wettbewerbsfeld. Anbieter härten Firmware, integrieren verschlüsselte Kommunikation und bieten Sicherheitsbetriebszentrum als Dienstleistung an, um regulierte Branchen zu beruhigen. Ökosystempartnerschaften spielen ebenfalls eine Rolle; Verbrauchsmittelanbieter entwickeln gemeinsam Reagenzienkits, die für spezifische Roboterplattformen optimiert sind, und sichern so wiederkehrende Einnahmen. In diesem Umfeld wird die Fähigkeit der Anbieter, validierte End-to-End-Lösungen zu liefern, die Marktanteilsgewinne im Markt für modulare Laborautomatisierung in den nächsten fünf Jahren bestimmen.

Marktführer der modularen Laborautomatisierungsbranche

Thermo Fisher Scientific

Danaher (Beckman Coulter)

Tecan Group AG

Agilent Technologies

Hamilton Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wiederkehrender Freiraum besteht darin, den Integrations- und Validierungsaufwand für Multi-Vendor-modulare Workcells zu reduzieren, insbesondere für Labore, die keine maßgeschneiderte Entwicklung finanzieren können. Standardisierungsprogramme bieten praktische Wege nach vorn, einschließlich SiLA-2-Gerätekommunikation und OPC Foundation LADS für Interoperabilität. Das NIST entwickelt zudem Standards für Probenmanagement, Instrumentensteuerung, Kommunikation und Datenmanagement, um modularere und autonomere Laborökosysteme zu unterstützen. Während diese Bemühungen voranschreiten, können Anbieter, die vorvalidierte Konnektoren, rollenbasierte Zugriffskontrollen und auditbereite Datenpipelines bereitstellen, die Verbreitung über große, proprietäre Installationen hinaus auf ein breiteres Spektrum klinischer, akademischer und verteilter Pharma-Netzwerke ausdehnen.

Chancen bestehen auch in der Befähigung der Belegschaft und der operativen Umsetzung der Automatisierung, da eine konsistente SOP-Ausführung die Skalierung modularer Einsätze über mehrere Standorte hinweg unterstützt. Im Januar 2026 erhielt die SLAS eine Förderung der Alfred P. Sloan Foundation in Höhe von 199.884 USD zur Entwicklung von Bildungsrichtlinien für Laborautomatisierung, was auf eine strukturierte Ausbildungsinfrastruktur für automatisierte Wissenschaft hinweist. Parallel dazu unterstützt die Gründung einer SiLA AI Working Group (Januar 2026) eine klarere Integrationsebene für KI-gestützte Orchestrierung und Dokumentationspraktiken, was mit den Käuferanforderungen an Reproduzierbarkeit, vollständige Audit-Trails und sichere, netzwerkfähige Workcells in regulierten Workflows wie klinischer Diagnostik und Zell- und Gentherapie-Fertigung übereinstimmt.

Aktuelle Branchenentwicklungen

- Mai 2026: Thermo Fisher Scientific stellte eine integrierte Plattform zur Förderung der skalierbaren Zelltherapie-Fertigung vor, einschließlich des Gibco CTS DynaXS-Einwegbioreaktors als expansionsorientiertes Modul. Die Einführung unterstützt die Nachfrage nach geschlossenen, modularen und cGMP-konformen Automatisierungskomponenten, die mit wachsender Kapazität hinzugefügt werden können, und stärkt die Lieferantenposition in hochwertigen Zell- und Gentherapie-Workflows.

- Februar 2026: Beckman Coulter Life Sciences (Danaher) ging eine Partnerschaft mit Automata ein, um Beckman-Technologien in den Bereichen Flüssigkeitshandhabung, Genomik und Zellanalyse mit dem LINQ-Automatisierungsökosystem von Automata zu integrieren. Die Zusammenarbeit erweitert den Zugang zu KI-fähiger Orchestrierung und standardisierter Integration für Multi-Instrument-Workcells und unterstützt Labore, die eine modulare Skalierung ohne den vollständigen Umbau ihrer Anlagen anstreben.

- Dezember 2025: Tecan gab die Übernahme von Wako-Automation-Assets bekannt, einschließlich der Director-Scheduling-Software und zugehöriger Hardware-Module, um sein Angebot an Robotik-Workcells zu erweitern. Die engere Verbindung von Scheduling- und Ausführungssoftware mit dem Hardware-Stack stärkt Tecans Fähigkeit, einheitlichere, konfigurierbare Zellen zu liefern und bei Einsatzgeschwindigkeit und Workflow-Zuverlässigkeit zu konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für modulare Laborautomatisierung Umsätze aus modularer Hardware und Steuerungsebenen, die bestimmte Laborworkflow-Schritte automatisieren. Diese Module können einem bestehenden Labor hinzugefügt werden, ohne eine vollständige durchgängige Automatisierungslinie aufzubauen.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen eigenständige Tischgeräte aus, die keine Automatisierungsmodule sind, reine softwarebasierte LIMS-Tools sowie vollständige förderbandbasierte Total-Lab-Automation-Anlagen.

Übersicht der Segmentierung

- Nach Geräten und Software

- Automatisierte Flüssigkeitshandhabungsgeräte

- Automatisierte Plattenhandhabungsgeräte

- Roboterarme

- Automatisierte Lager- und Abrufsysteme

- Analysatoren

- Software

- Nach Anwendungsbereich

- Wirkstoffforschung

- Genomik

- Proteomik

- Klinische Diagnostik

- Sonstige Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Klinische und diagnostische Labore

- Auftragsforschungsorganisationen

- Lebensmittel- und Umwelttestlabore

- Nach Automatisierungstyp

- Eigenständige Instrumentenautomatisierung

- Modulare Arbeitszellen

- Integrierte Arbeitszellen

- Vollständige Laborautomatisierungslinien

- Mobile/cloudverbundene Roboter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um vor der Umsatzmodellierung ein praktisches Bild von Nachfrage, Finanzierung und installierter Laboraktivität zu entwickeln. Wir beginnen in der Regel mit öffentlichen Wissenschafts- und Gesundheitsstatistiken, etwa von der Weltgesundheitsorganisation, den Gesundheits- und F&E-Indikatoren der OECD und der Weltbank, und gleichen diese anschließend mit Zoll- und Handelsdaten wie UN Comtrade ab, um zu verstehen, wie automatisierte Laborausrüstung regional fließt.

Um die Annahmen fundiert zu halten, prüfen wir zudem Unterlagen und Investorenmaterialien relevanter Hersteller sowie Methoden- und Durchsatzdiskussionen aus begutachteten Fachzeitschriften und Patentdatenbanken. Branchenverbände und Regulierungsbehörden-Websites, etwa im Zusammenhang mit klinischen Laborstandards und Laborakkreditierung, helfen uns, Einführungsanforderungen zu verstehen, die Beschaffungszyklen verändern können. Für zusätzlichen unternehmensbezogenen finanziellen Kontext nutzen wir außerdem ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres kostenpflichtiges Abonnement mit Fokus auf Patentanalysen. Diese Beispiele sind illustrativ und nicht erschöpfend, und viele weitere Quellen wurden ebenfalls genutzt, um Daten zu sammeln, Eingaben zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Annahmen aus der Sekundärforschung zu überprüfen und Lücken zu schließen, die öffentliche Quellen nicht klar beantworten können, wie etwa typische Modulbündelung, Software-Attach-Raten und Zeitpunkte für Austausch. Wir sprachen mit einer Mischung aus Laborbetriebsleitern, Automatisierungsingenieuren, Beschaffungsteams, Vertriebspartnern und Integrationspartnern in Amerika, EMEA und APAC, sodass die regionalen Workflow-Unterschiede im endgültigen Modell berücksichtigt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | APAC: 38 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Akteure: 15 % | Manager: 51 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die globale und regionale Laboraktivität anhand von F&E-Ausgabensignalen, klinischen Testvolumina und Automatisierungsadoptionsraten nach Labortyp rekonstruiert wird, die anschließend in die Nachfrage nach modularen Systemen übersetzt werden. Sobald dieser Nachfragepool klar ist, wendet das Modell typische Modulmischungen und durchschnittliche Verkaufspreisspannen an, um den Umsatz nach Region zu schätzen.

Um sicherzustellen, dass die Gesamtsummen nicht abweichen, führen wir zudem selektive Bottom-up-Prüfungen anhand von Umsatzhinweisen der Anbieter, Kanalrückmeldungen zur Versanddynamik und ausgewählten Konfigurationen durch, bei denen Module und Software als Bündel bepreist werden. Wichtige Eingaben des Modells umfassen den Anteil der Labore, die ihren Durchsatz erweitern, die Verschiebung hin zu Walk-away-Workflows, die durchschnittliche Anzahl von Modulen pro Installation, die Attach-Raten der Software-Orchestrierung sowie Service- und Wartungszusätze, die auf die Systembereitstellung folgen. Wenn die Datenlage für kleinere Länder dünn ist, füllen wir Lücken mit Proxy-Indikatoren wie Labordichte und Gesundheits- oder Pharmaproduktion, und die Ergebnisse werden anschließend mit regionalen Interviewrückmeldungen abgeglichen.

Für die Prognose verwenden wir Szenarioanalysen, gestützt durch multivariate Beziehungen zwischen Adoption, Finanzierungszyklen und Trends bei Investitionsgüterkäufen. Anschließend gleichen wir den endgültigen Wachstumspfad mit den Erwartungen der Befragten hinsichtlich Budgets und Automatisierungs-Roadmaps ab.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Kreuzprüfungen, damit die Marktzahl an reale Nachfragesignale gebunden bleibt. Unsere Analysten vergleichen die modellierte Umsatzzahl mit unabhängigen Indikatoren wie Importmustern für relevante Automatisierungsausrüstung, öffentlichen Bewegungen bei F&E- und Gesundheitsausgaben und gemeldeten Aktivitäten zur Laborkapazitätserweiterung.

Ausreißer werden überprüft, und Annahmen werden nur angepasst, wenn mindestens zwei unabhängige Signale die Änderung stützen. Darauf folgt ein internes Peer-Review vor der endgültigen Freigabe. Der Bericht wird jährlich aktualisiert, und wenn ein wesentliches Ereignis Preisgestaltung, Angebot oder Kaufverhalten verändert, kontaktieren wir Quellen erneut und aktualisieren wichtige Eingaben. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des globalen Marktes für modulare Laborautomatisierung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für modulare Laborautomatisierung können voneinander abweichen, da jeder Herausgeber den Anwendungsbereich rund um Module, Software und angrenzende Laborautomatisierungskategorien unterschiedlich zieht und zudem unterschiedliche Basisjahre und Zeitpunkte der Währungsumrechnung verwendet. Auch die Preisannahmen können variieren, insbesondere wenn Software als Einmallizenz statt als wiederkehrendes Abonnement behandelt wird.

Einige veröffentlichte Zahlen scheinen angrenzende Posten wie Verbrauchsmaterialien, breitere Automatisierungsökosysteme oder förderbandbasierte Systeme einzubeziehen. Mordor Intelligence erfasst modulare Workcells, Automatisierungsmodule (wie Flüssigkeitshandhabung, Plattenhandhabung, Robotik und Lager-Rückgewinnungseinheiten) sowie die Orchestrierungsebene und hält eigenständige Tischgeräte sowie vollständige Total-Lab-Automation-Anlagen außerhalb des Anwendungsbereichs, damit die Zahl an modulare Einsätze gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,39 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 5,80 Mrd. USD (2024) | Verwendet einen breiteren Komponentenkorb, der explizit Verbrauchsmaterialien und Zubehör einschließt, und legt zudem den Schwerpunkt auf Softwarelösungen als wiederkehrenden Umsatzpool. Das frühere Basisjahr kann zudem die Preisniveaus im Vergleich zu aktuelleren Werten verschieben. |

| Marktforschungsverlag B | 5,27 Mrd. USD (2024) | Führt Förderbandsysteme und ein breiteres Spektrum an Laborinstrumenten unter der Komponentendefinition auf, was die Gesamtsumme näher an breitere Laborautomatisierungsausgaben heranrückt statt an modulare Zusatzeinsätze. Ein anderes Basisjahr und eine andere Prognosegestaltung können den Ausgangsmarktwert weiter verändern. |

Die Tabelle zeigt, dass der größte Treiber der Abweichung darin liegt, was gezählt wird, insbesondere Software und angrenzende Systeme, die in realen Laborbudgets neben der modularen Automatisierung stehen. Wenn der Anwendungsbereich auf modulare Einsätze und deren Steuerungsebene beschränkt und anschließend mit Nachfrage- und Preissignalen abgeglichen wird, lässt sich die resultierende Gesamtsumme leichter über Regionen und Zeiträume hinweg abstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für modulare Laborautomatisierung?

Der Markt für modulare Laborautomatisierung beläuft sich im Jahr 2026 auf 3,39 Milliarden USD und soll bis 2031 einen Wert von 4,56 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für modulare Laborautomatisierung?

Automatisierte Flüssigkeitshandhabungsgeräte führen mit einem Umsatzanteil von 25,83 % und spiegeln ihre zentrale Rolle in den meisten Laborabläufen wider.

Warum investieren Pharmaunternehmen stark in modulare Laborautomatisierungssysteme?

Pharmaunternehmen benötigen reproduzierbare Daten, regulatorische Compliance und beschleunigte Entwicklungszeitpläne; modulare Automatisierung liefert diese Vorteile und unterstützt gleichzeitig Hochdurchsatz-Screening und sterile Fertigungsanforderungen.

Wie beeinflussen die EU-GMP-Anlage-1-Anforderungen Automatisierungsbeschaffungsentscheidungen?

Die überarbeitete Richtlinie begünstigt robotergestützte Isolatoren und kontinuierliche Überwachung und veranlasst europäische und globale Hersteller, in Automatisierung zu investieren, die Kontaminationskontrolle gewährleistet.

Mit welchen finanziellen Hürden sind kleinere Labore bei der Einführung von Automatisierung konfrontiert?

Die Anfangsinvestitionskosten können 1 Million USD übersteigen, und die Amortisation kann sich über drei Jahre hinaus erstrecken, was Leasing oder eine phasenweise Bereitstellung zu attraktiven Alternativen macht.

Wie werden Cybersicherheitsbedenken bei vernetzten Laborrrobotern adressiert?

Anbieter integrieren verschlüsselte Kommunikation, rollenbasierte Zugriffskontrollen und bieten Sicherheitsbetriebszentrum-Dienste an, um das Risiko unbefugten Zugriffs in vernetzten Automatisierungssystemen zu mindern.

Seite zuletzt aktualisiert am: