Marktgröße und Marktanteil für Unterwasserkriegsführung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

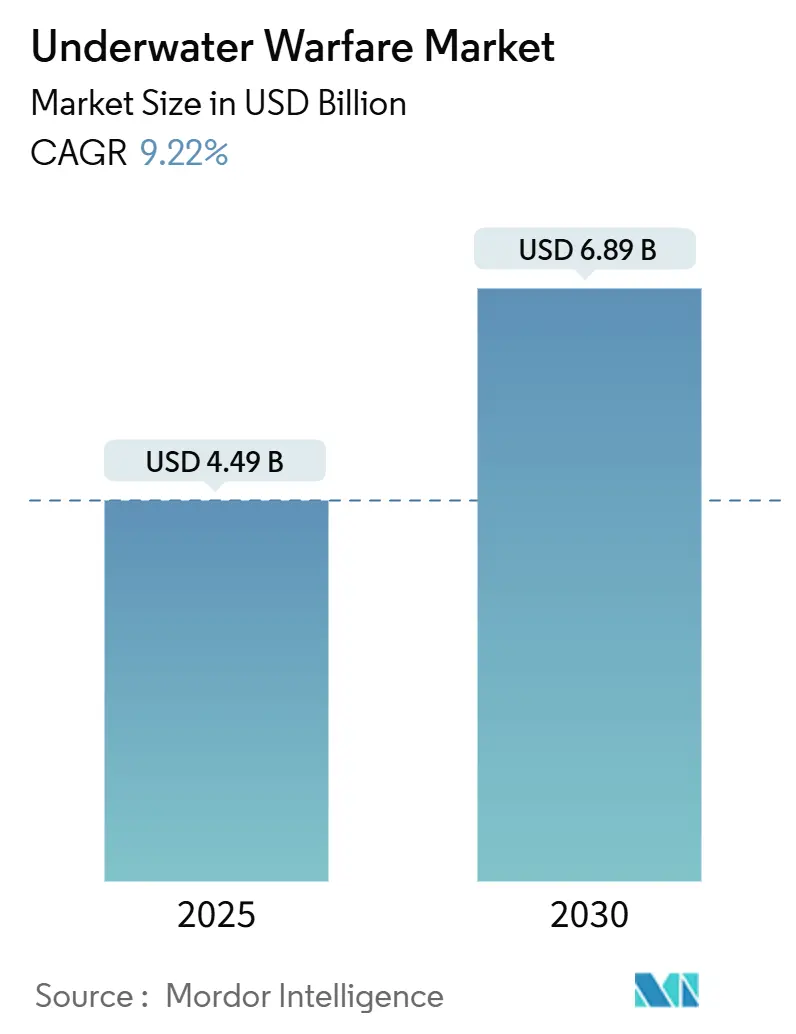

| Marktgröße (2025) | 4.49 Milliarden US-Dollar |

| Marktgröße (2030) | 6.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

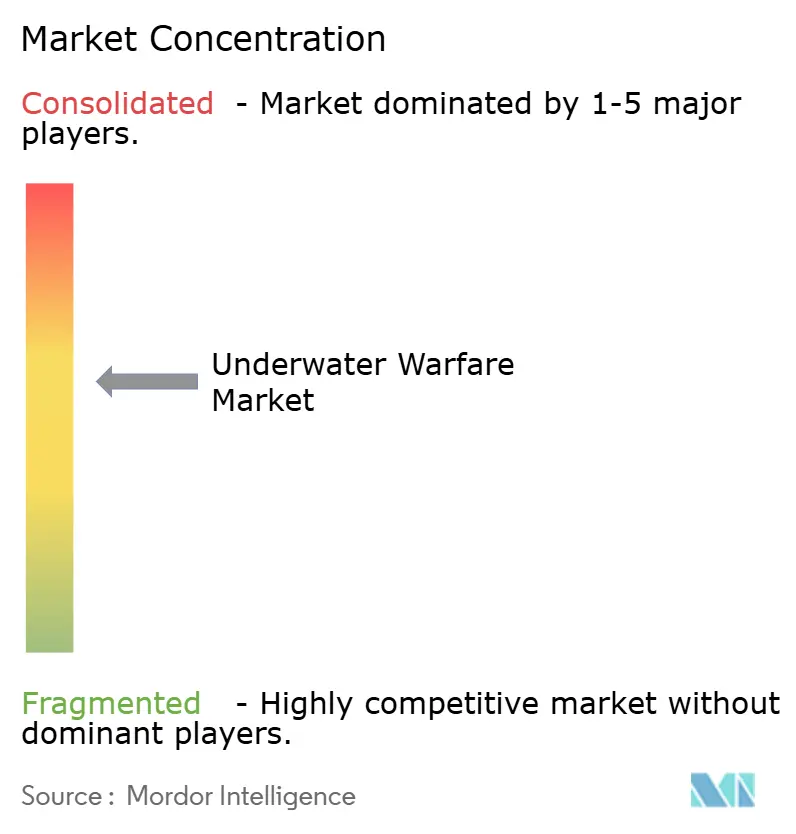

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unterwasserkriegsführung von Mordor Intelligence

Die Marktgröße für Unterwasserkriegsführung beläuft sich im Jahr 2025 auf 4,49 Milliarden USD und wird bis 2030 voraussichtlich 6,98 Milliarden USD erreichen, was einer CAGR von 9,22 % entspricht. Die anhaltende Proliferation von U-Booten, die zunehmende geopolitische Rivalität in umstrittenen Seegebieten und die rasche Innovation bei autonomen Plattformen halten die Nachfragedynamik in allen wichtigen Beschaffungsprogrammen aufrecht. Beschleunigte Schiffbauausgaben wie der Antrag der US-Marine in Höhe von 33,30 Milliarden USD für das Haushaltsjahr 2025 sowie umfangreiche regionale Modernisierungspläne im asiatisch-pazifischen Raum und in Europa stützen den Wachstumsausblick zusätzlich. Technologieadoptionstrendsschwerpunkte liegen auf KI-gesteuerter akustischer Verarbeitung, Lithium-Ionen-Antriebsaufrüstungen und verteilten unbemannten Netzwerken, die die Unterwasserabdeckung erweitern und gleichzeitig das menschliche Risiko reduzieren. Kostenhemmnisse im Zusammenhang mit nuklear angetriebenen Plattformen und Exportkontrollbeschränkungen dämpfen den Expansionspfad, bremsen ihn jedoch nicht, da mittelgroße Marinen auf diesel-elektrische und unbemannte Alternativen zurückgreifen, die die Lebenszyklusausgaben senken. Die Wettbewerbsdynamik zeigt eine moderate Konsolidierung unter den etablierten Verteidigungsunternehmen. Dennoch gewinnen Nischenanbieter, die auf Batterien, Sensoren und Algorithmen des maschinellen Lernens (ML) spezialisiert sind, stetig Programmaufträge, die das Spielfeld in Richtung kollaborativer, Best-of-Breed-Systemarchitekturen verschieben.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform führten U-Boote den Markt für Unterwasserkriegsführung im Jahr 2024 mit einem Anteil von 39,74 %, während unbemannte Systeme bis 2030 die höchste CAGR von 12,45 % verzeichnen sollen.

- Nach Systemtyp entfielen im Jahr 2024 32,10 % des Marktes für Unterwasserkriegsführung auf Waffensysteme; unbemannte Unterwasserfahrzeuge sollen bis 2030 mit einer CAGR von 13,40 % wachsen.

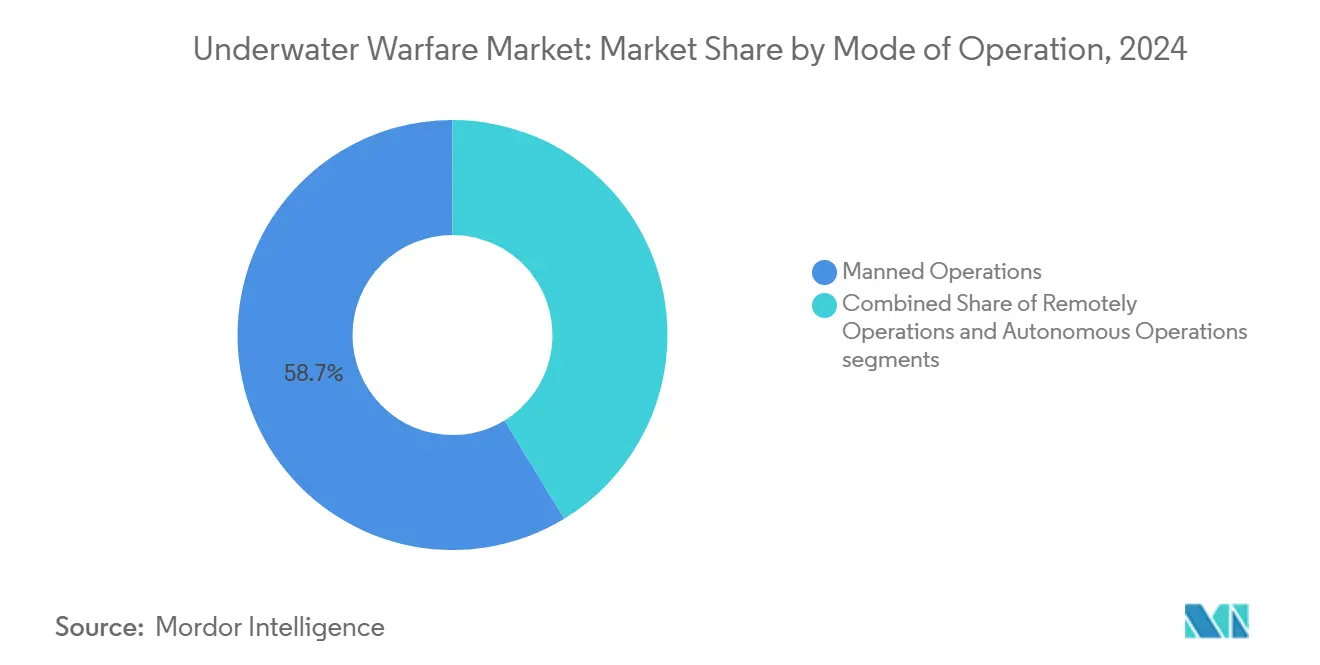

- Nach Betriebsart entfielen im Jahr 2024 58,70 % des Umsatzes auf bemannte Systeme, während autonome Operationen im Prognosezeitraum mit einer CAGR von 12,10 % wachsen sollen.

- Nach Anwendung generierte die U-Boot-Abwehr (ASW) im Jahr 2024 46,25 % des Umsatzes; Anwendungen im Bereich Aufklärung, Überwachung und Erkundung (ISR) sind auf dem Weg zu einer CAGR von 11,74 % bis 2030.

- Nach Geografie behielt Nordamerika im Jahr 2024 mit 38,95 % die führende Umsatzposition, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 12,70 % erzielen soll.

Globale Trends und Erkenntnisse zum Markt für Unterwasserkriegsführung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Budgets für die Modernisierung der Marine | +2.1% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende U-Boot-Proliferation in umstrittenen Küstengewässern | +1.8% | Asiatisch-pazifischer Raum, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von unbemannten Unterwasserfahrzeugen für persistente ISR und Minenabwehr | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Sonar- und Signalverarbeitungssystemen der nächsten Generation | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Sonobojen-AUV-Hybride für luftgestützte Schwarm-U-Boot-Abwehr | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Lithium-Ionen- und Festkörperbatterien | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets für die Modernisierung der Marine

Die globalen Verteidigungsausgaben weisen einen wachsenden Anteil für maritime Programme auf, wobei Kapital in den Schiffbau, die U-Boot-Beschaffung und Sensorerneuerungszyklen fließt. Die US-Marine erhöhte die Schiffbauausgaben für das Haushaltsjahr 2025 um 12 % und stellte 1,2 Milliarden USD für fortschrittliche Unterwassertechnologien bereit. Japan erhöhte seine Verteidigungsmittel für 2024 um 16,9 % auf 8,9 Billionen JPY (60,41 Milliarden USD), um die Aufrüstung einheimischer U-Boote und ASW-Hubschrauber zu beschleunigen. Australiens langfristiger AUKUS-Fahrplan im Wert von 368 Milliarden AUD (245,32 Milliarden USD) veranschaulicht, wie Bündnisverpflichtungen Ressourcen in Richtung nuklear angetriebener Abschreckung lenken. Parallele Flottenerneuerungszyklen bei NATO-Mitgliedern und indo-pazifischen Partnern vergrößern die Auftragsbücher für Sonarsuiten, Torpedos und Kampfsystemaufrüstungen. Insgesamt stützen diese Budgeterhöhungen die mehrjährige Beschaffungsstabilität und schützen den Markt für Unterwasserkriegsführung vor zyklischer Volatilität.

Zunehmende U-Boot-Proliferation in umstrittenen Küstengewässern

Chinas Bestand überschritt 2024 die Marke von 60 Einheiten, darunter 12 nuklear angetriebene Angriffsboote, was Gegeninvestitionen bei den Marinen im indo-pazifischen Raum stimuliert.[1]Quelle: Office of Naval Intelligence, „Worldwide Submarine Challenges Report”, oni.navy.mil Kleinere Staaten wie Iran mit Küsten-U-Booten und Nordkorea mit einer geschätzten Flotte von 70 Booten nutzen diesel-elektrische Technologien, um Engpässe zu bedrohen. Verbesserte Geräuschdämpfungstechniken und luftunabhängige Antriebssysteme ermöglichen es diesel-elektrischen Booten, in flachen Küstengewässern mit nuklearen Gegenstücken in akustischer Diskretion zu konkurrieren, was teure Sensoraufrüstungen bei Patrouilleneinheiten erzwingt. Die regionale Spannungslage erhöht die Nachfrage nach persistenten Überwachungsplattformen, Hubschrauber-Tauchsonaren und schnell reagierenden Torpedos, die in akustisch unübersichtlichen Umgebungen effektiv eingesetzt werden können.

Rasche Einführung unbemannter Unterwasserfahrzeuge für persistente ISR und Minenabwehr

Marinen setzen zunehmend unbemannte Unterwasserfahrzeuge ein, um eine 24/7-Überwachung von Seewegen zu gewährleisten, ohne Besatzungen zu gefährden. Das XLUUV-Programm (Extra Large Unmanned Underwater Vehicle) der US-Marine bleibt trotz einer Budgetüberschreitung von 64 % ein zentrales Element der Pläne für verteilte Unterwassersensorik.[2]Quelle: US-amerikanisches Rechnungsprüfungsamt, „Navy Shipbuilding: Past Performance Provides Valuable Lessons”, gao.gov Ultra Maritime arbeitet mit führenden Unternehmen an Doppelzweckplattformen zusammen, die Minenabwehr und ASW-Nutzlasten kombinieren. Australiens Ghost-Shark-Prototyp weist eine Reichweite von 6.000 Seemeilen auf und demonstriert, wie Fortschritte bei Batterien und Autonomie strategische Reichweite ermöglichen. Vernetzte Schwärme unbemannter Unterwasserfahrzeuge triangulieren akustische Signaturen und übermitteln Daten an Überwasserkampfschiffe, was die Zeitspannen in der Wirkungskette verkürzt und das Lagebewusstsein in den Einsatzgebieten verstärkt.

Nachfrage nach Sonar- und Signalverarbeitungssystemen der nächsten Generation

Lockheed Martins Vertrag über 502,20 Millionen USD für das AN/SQQ-89A(V)15 belegt die anhaltenden Ausgaben für KI-gestützte akustische Kampfsysteme. Deep-Learning-Modelle unterscheiden biologisches Rauschen von echten Bedrohungen und senken Fehlalarmraten, die die Operatorbandbreite belasten. Physikbasierte Datenerweiterungsmethoden, finanziert durch das SBIR-Büro der US-Marine, erweitern Trainingsdatensätze, wenn echte U-Boot-Aufzeichnungen knapp sind.[3]Quelle: Amt für Marineforschung, „Undersea Warfare Research and Development”, onr.navy.mil Verteilte akustische Sensorik auf Glasfaserleitungen am Meeresgrund erweitert die Erkennungsraster, während bordeigene Prozessoren automatisierte Gegenmaßnahmenempfehlungen initiieren. Diese Verbesserungen erhöhen insgesamt die Erkennungssicherheit und reduzieren die Reaktionslatenz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten nuklearer und XLUUV-Plattformen | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Exportkontroll- und ITAR-Beschränkungen beim grenzüberschreitenden Handel mit Subsystemen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für akustische KI zur Echtzeit-Bedrohungsklassifizierung | -0.7% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anfälligkeit der Akustik gegenüber KI-gesteuerter Gegenerkennung | -0.5% | Fortgeschrittene Seemächte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten nuklearer und XLUUV-Plattformen

U-Boote der nächsten Generation vom Typ SSN(X) könnten pro Einheit 6 bis 8 Milliarden USD kosten – 40 % mehr als die heutige Virginia-Klasse –, bevor die Kosten für nukleare Nachbetankung und Depotinstandhaltung berücksichtigt werden, die die Betriebskosten leicht verdoppeln. Prototypen extra-großer unbemannter Unterwasserfahrzeuge überschreiten die budgetierten Ziele, verlängern die Lieferpläne und belasten die Beschaffungsportfolios. Nationen ohne tiefe Haushaltsmittel verschieben oder reduzieren U-Boot-Käufe und entscheiden sich für schrittweise Aufrüstungen oder kleine unbemannte Substitute, die die Gesamtexpansion des Marktes für Unterwasserkriegsführung dämpfen.

Exportkontroll- und ITAR-Beschränkungen beim Handel mit Subsystemen

AUKUS-Partner durchlaufen langwierige Genehmigungszyklen für akustische Prozessoren und Antriebsmodule, da US-Exportvorschriften den Technologietransfer streng einschränken. Ähnliche Hürden verlangsamen europäische Integrationsbestrebungen, wenn US-Komponenten einheimische Projekte unterstützen, was parallele Forschungs- und Entwicklungsinvestitionen erzwingt, die Kosten und Zeitpläne duplizieren. Die Starrheit der ITAR-Vorschriften behindert auch den laufenden Support; verzögerte Software-Patches oder Sensortausch können Fronteinheiten außer Betrieb setzen, die Flottenbereitschaft untergraben und die Beschaffungsbereitschaft dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: U-Boote behaupten ihre Dominanz, unbemannte Systeme beschleunigen sich

Das U-Boot-Segment erzielte im Jahr 2024 39,74 % des Umsatzes und verankert den Markt für Unterwasserkriegsführung durch seine Doppelrolle als Jäger und hochwertiges Abschreckungsmittel. Der Beitrag dieser Plattformen zur Marktgröße für Unterwasserkriegsführung steigt weiter auf der Grundlage geplanter SSN(X)-Beschaffungen in den Vereinigten Staaten und konventioneller Bootsersatzzyklen in Europa. Überwasserkampfschiffe bleiben für die mehrschichtige U-Boot-Abwehr unverzichtbar und setzen geschleppte Sonararrays und Hubschrauberassets ein, die die Erkennungswahrscheinlichkeit bei Hochsee- und Küstenoperationen erhöhen. Marinehubschrauber besetzen eine Nische für schnelle, lokalisierte Bekämpfung, insbesondere wenn sie mit aktualisierten Tauchsonaren und leichten Torpedos ausgestattet sind.

Unbemannte Systeme verzeichnen die höchste CAGR von 12,45 %, angetrieben durch kosteneffektive Persistenz und reduziertes Personalrisiko. Durchbrüche bei der Energiedichte von Lithium-Ionen-Akkus, drucktoleranter Elektronik und Autonomiealgorithmen ermöglichen es großen unbemannten Unterwasserfahrzeugen, feindliche U-Boote wochenlang zu verfolgen. Diese Vorteile gestalten die Streitkräftestrukturplanung um, da Marinen bemannte und unbemannte Einheiten kombinieren, um eine 24/7-Abdeckung bei niedrigeren Betriebskosten zu erreichen. Kleinere Küstenstaaten nutzen ebenfalls modulare Bausätze für unbemannte Unterwasserfahrzeuge als erschwinglichen Einstieg in die Unterwasserüberwachung, was die Endnutzervielfalt verbreitert und das Wachstum des Marktes für Unterwasserkriegsführung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Waffensysteme dominieren, während unbemannte Unterwasserfahrzeuge aufsteigen

Waffensysteme hielten im Jahr 2024 einen Anteil von 32,10 %, was die Unverzichtbarkeit von Torpedos, Raketen und Wasserbomben für den Endkampf widerspiegelt. Integrierte Kampfsystemverträge, wie die Vergabe des AN/SQQ-89A(V)15, bündeln diese Munition mit Feuerleitalgorithmen, erhöhen die durchschnittliche Auftragsgröße und erhalten die Umsatzkonzentration bei Plattformführern. Kommunikations- und Überwachungssysteme bilden den zweitgrößten Block und verbinden akustische Sensoren, sichere Datenverbindungen und Entscheidungsunterstützungssoftware zu kohärenten Wirkungsketten.

Unbemannte Unterwasserfahrzeuge verzeichnen mit einer CAGR von 13,40 % eine disruptive Dynamik, da Marinen Budgetprioritäten von der Waffenmenge hin zur Sensorpersistenz verlagern. Der Marktanteil für unbemannte Unterwasserfahrzeuge ist bereit, sich deutlich auszuweiten, sobald extra-große unbemannte Unterwasserfahrzeuge von der Niedrigrate-Erstproduktion zur Serienproduktion übergehen. Anbieter, die sich auf Batterien, modulare Nutzlastbuchten und Autonomiesoftware konzentrieren, kooperieren zunehmend mit führenden Unternehmen, um die beste verfügbare Technologie zu integrieren, und fördern eine offenere Systembeschaffungsphilosophie, die agile Neueinsteiger neben traditionellen Marktführern begünstigt.

Nach Betriebsart: Autonome Systeme fordern die Dominanz bemannter Systeme heraus

Bemannte Plattformen repräsentierten im Jahr 2024 58,70 % des Umsatzes und unterstreichen die aktuelle Abhängigkeit von menschlichen Entscheidungszyklen für den Waffeneinsatz und die Bedrohungsbewertung. Die Branche der Unterwasserkriegsführung erwartet jedoch einen zentralen Wandel: Autonome Operationen sollen mit einer CAGR von 12,10 % wachsen und ferngesteuerte Systeme überholen, da Klassifikatoren des maschinellen Lernens in Seeerprobungen eine Identifikationsgenauigkeit von über 95 % erreichen. Die NATO-Doktrin schreibt nach wie vor eine menschliche Genehmigung zum Feuern vor, doch Patrouillier- und Datenerfassungsmissionen gehen zunehmend in autonome Steuerung über, wodurch bemannte Fahrzeuge für hochwertige Aufgaben freigestellt werden.

Ferngesteuerte Fahrzeuge überbrücken diese Entwicklung und ermöglichen Echtzeit-Teleoperation, wenn Einsatzregeln oder komplexe Aufgaben die aktuellen KI-Fähigkeiten übersteigen. Der schrittweise Autonomieansatz gewährleistet die Kontinuität von Taktiken, Techniken und Verfahren und mindert gleichzeitig das Risiko, sodass Marinen Algorithmen schrittweise validieren können, bevor sie vollständige Missionsunabhängigkeit gewähren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: U-Boot-Abwehr führt, während ISR expandiert

Anwendungen der U-Boot-Abwehr generierten im Jahr 2024 46,25 % des Umsatzes und spiegeln den Kernzweck des Marktes wider. Bedrohungswahrnehmungen im asiatisch-pazifischen Raum und Anforderungen an den NATO-Flottenschutz halten die Beschaffung von Torpedos, Sonaren und Kampfsystemaufrüstungen aufrecht und vergrößern die Marktgröße für Unterwasserkriegsführung. Minenabwehrplattformen nutzen überlappende Technologiestapel, insbesondere unbemannte Unterwasserfahrzeuge, um Küstenannäherungen und Hafeneinfahrten zu sichern, ohne Flotten zu duplizieren.

Aufklärung, Überwachung und Erkundung sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 11,74 %, angetrieben durch die Nachfrage nach persistentem Lagebewusstsein über weite Ozeane. Multimissions-Sensorpakete, die an unbemannten Unterwasserfahrzeugen und Bojennetzwerken angebracht sind, sammeln Umwelt- und Zieldaten, die Kommandozentralen nahezu in Echtzeit versorgen. Das Interesse an Meeresbodenkriegsführung wächst parallel, da der Wettbewerb um den Schutz der Unterwasserinfrastruktur zunimmt, was inkrementelle Möglichkeiten für Kabelüberwachungssensoren und sabotageresistente Knoten eröffnet.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 38,95 % des Umsatzes, was das unübertroffene Beschaffungsvolumen der US-Marine, die robuste Lieferantenbasis und die langfristigen Unterwasserprioritäten widerspiegelt. Laufende Bauprogramme der Virginia-Klasse, SSN(X)-Designarbeiten und erhebliche Forschungs- und Entwicklungsmittel für unbemannte Systeme verankern den Markt für Unterwasserkriegsführung fest in der Region. Kanada fügt inkrementelle Nachfrage durch NORAD-Küstenverteidigungsverbesserungen hinzu, und Mexiko modernisiert seine Patrouillenstreitkräfte langsam, wenn auch auf niedrigerem Budgetniveau.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,70 % bis 2030 die steilste Wachstumskurve. Chinas Flottenausbau zwingt benachbarte Marinen zur Beschaffung fortschrittlicher ASW-Sensoren, Torpedos und Hubschrauberaufrüstungen. Japan lenkt steigende Budgets in einheimische diesel-elektrische Boote und die MH-60R-Modernisierung, während Südkorea 1,5 Billionen KRW (1,08 Milliarden USD) in Torpedos der nächsten Generation vom Typ Blauer Hai investiert. Australiens AUKUS-Pfad gestaltet die regionale Unterwasserstrategie um und stimuliert die Beteiligung der heimischen Industrie sowie den Transfer alliierter Technologien.

Europa bildet einen reifen, aber innovativen Knotenpunkt. Gemeinsame Programme wie das belgisch-niederländische rMCM-Programm sowie Sonarkooperationen zwischen Frankreich, Italien und dem Vereinigten Königreich verteilen Entwicklungskosten und fördern die Interoperabilität. Deutschlands U212CD, Norwegens Boote der nächsten Generation und Polens Orka-Wettbewerb erhalten den Beschaffungsrhythmus für Sensoren und Kampfsysteme aufrecht. Sicherheitsbedenken im Mittelmeer und in der Ostsee fördern ebenfalls inkrementelle Käufe von Hubschrauber-Tauchsonaren und variablen Tiefenarrays und stützen ein mittleres einstelliges Wachstum.

Wettbewerbslandschaft

Der Markt für Unterwasserkriegsführung weist eine moderate Konsolidierung auf, wobei die führenden Auftragnehmer Lockheed Martin Corporation, RTX Corporation, L3Harris Technologies Inc., Northrop Grumman Corporation und thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) erhebliche Anteile der Sonar-, Kampfsystem- und Waffensegmente kontrollieren. Von Primes geführte Portfolios integrieren vertikal, von akustischen Arrays bis hin zu Softwaresuiten, und nutzen langjährige Sicherheitsnachweise und globale Supportnetzwerke.

Aufstrebende Akteure nutzen Technologielücken in den Bereichen Autonomie, Batterien und KI. Anduril Industries setzt auf skalierbare Architekturen für große unbemannte Unterwasserfahrzeuge; Kraken Robotics liefert hochdichte Energiepakete; spezialisierte Softwareunternehmen verfeinern Modelle des maschinellen Lernens zur Signaturklassifizierung. Strategische Allianzen nehmen zu: Ultra Maritime kooperiert mit europäischen Marinen für Doppelzweck-Unterwasserfahrzeuge, und Samsung SDI arbeitet mit Hanwha Ocean an Lithium-Ionen-Antriebssträngen zusammen, was zeigt, wie Subsysteminnovatoren in die Ökosysteme der Hauptauftragnehmer eingebettet werden.

Wettbewerbstaktiken betonen offene Architekturschnittstellen, Lebenszyklusunterstützung und laufende Aufrüstungen. Eine Lockerung der Exportkontrolle unter Verbündeten könnte Marktanteile von etablierten Anbietern hin zu multinationalen Konsortien verschieben, die Best-of-Breed-Komponenten agil integrieren. Dennoch begünstigen Programmrisiken, Cybersicherheitsanforderungen und Richtlinien zur souveränen Industriebasis nach wie vor etablierte Anbieter für missionskritische Verträge.

Marktführer der Branche für Unterwasserkriegsführung

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Lockheed Martin Corporation erhielt einen US-Marine-Vertrag über 502,2 Millionen USD für die Produktion und Unterstützung des Unterwasserkampfsystems AN/SQQ-89A(V)15.

- Januar 2025: Mazagon Dock Shipbuilders (MDL) und thyssenkrupp Marine Systems GmbH erhielten die Genehmigung, gemeinsam sechs fortschrittliche konventionelle U-Boote für die indische Marine zu bauen.

Umfang des globalen Berichts zum Markt für Unterwasserkriegsführung

| U-Boote |

| Überwasserschiffe |

| Marinehubschrauber |

| Unbemannte Systeme |

| Waffensysteme |

| Kommunikations- und Überwachungssysteme |

| Sensoren und Datenverarbeitung |

| Gegenmaßnahmensysteme und Nutzlasten |

| Unbemannte Unterwasserfahrzeuge |

| Bemannte Operationen |

| Ferngesteuerte Operationen |

| Autonome Operationen |

| U-Boot-Abwehr |

| Minenabwehr und Meeresbodenkriegsführung |

| Aufklärung, Überwachung und Erkundung |

| Offensiver Angriff und Gebietsblockade |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | U-Boote | ||

| Überwasserschiffe | |||

| Marinehubschrauber | |||

| Unbemannte Systeme | |||

| Nach Systemtyp | Waffensysteme | ||

| Kommunikations- und Überwachungssysteme | |||

| Sensoren und Datenverarbeitung | |||

| Gegenmaßnahmensysteme und Nutzlasten | |||

| Unbemannte Unterwasserfahrzeuge | |||

| Nach Betriebsart | Bemannte Operationen | ||

| Ferngesteuerte Operationen | |||

| Autonome Operationen | |||

| Nach Anwendung | U-Boot-Abwehr | ||

| Minenabwehr und Meeresbodenkriegsführung | |||

| Aufklärung, Überwachung und Erkundung | |||

| Offensiver Angriff und Gebietsblockade | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unterwasserkriegsführung im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,49 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,98 Milliarden USD erreichen, was einer CAGR von 9,22 % entspricht.

Welche Plattformkategorie führt die Ausgaben heute an?

U-Boote belegen mit einem Umsatzanteil von 39,74 % im Jahr 2024 den Spitzenplatz und spiegeln ihre zentrale Rolle bei offensiven und defensiven ASW-Missionen wider.

Welcher Technologietrend beschleunigt das zukünftige Wachstum am stärksten?

Autonome unbemannte Unterwasserfahrzeuge, die mit einer CAGR von 13,40 % wachsen, treiben persistente ISR- und kosteneffektive Patrouillenfähigkeiten voran.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,70 % wachsen, da regionale Marinen expandierenden U-Boot-Flotten entgegenwirken.

Was ist das wichtigste Hemmnis bei der Beschaffung?

Hohe Beschaffungs- und Lebenszykluskosten für Atom-U-Boote und extra-große unbemannte Unterwasserfahrzeuge schränken die Budgets ein, insbesondere für mittelgroße Marinen.

Wie konsolidiert ist die Anbieterstruktur?

Fünf Hauptauftragnehmer kontrollieren knapp über 60 % des Umsatzes, was ein moderates Konzentrationsniveau ergibt und Raum für spezialisierte Technologieherausforderer lässt.

Seite zuletzt aktualisiert am: