Marktgröße und Marktanteil der militärischen Fahrzeugelektrifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

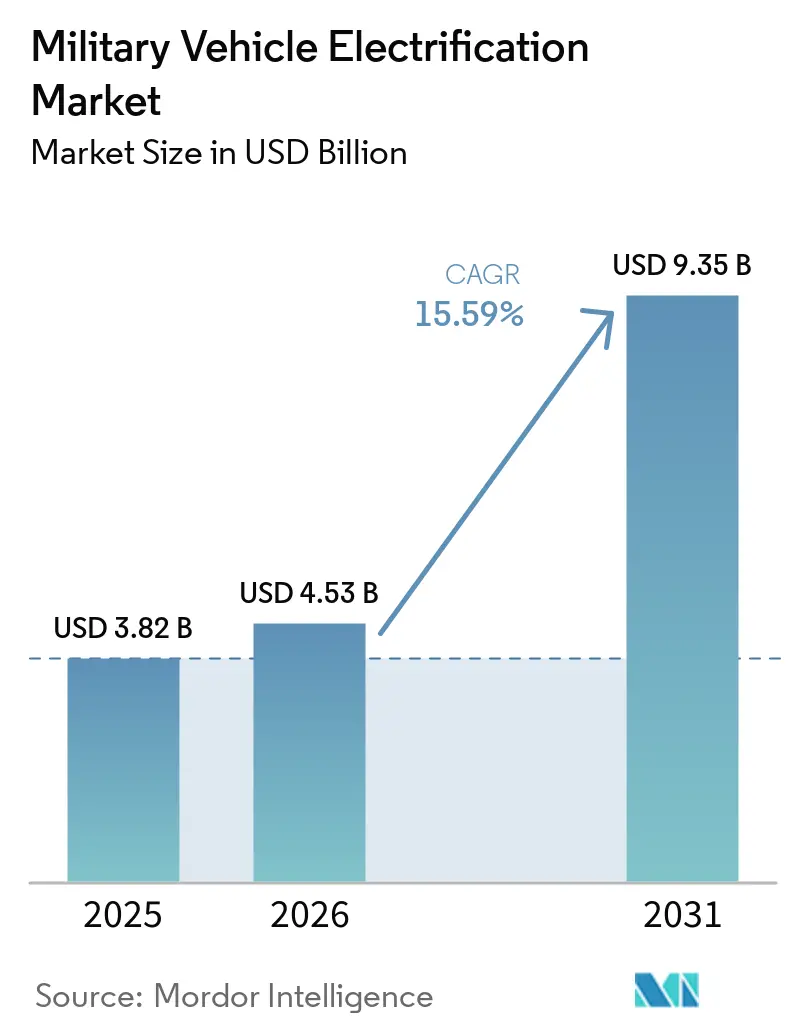

| Marktgröße (2026) | 4.53 Milliarden US-Dollar |

| Marktgröße (2031) | 9.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.59% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

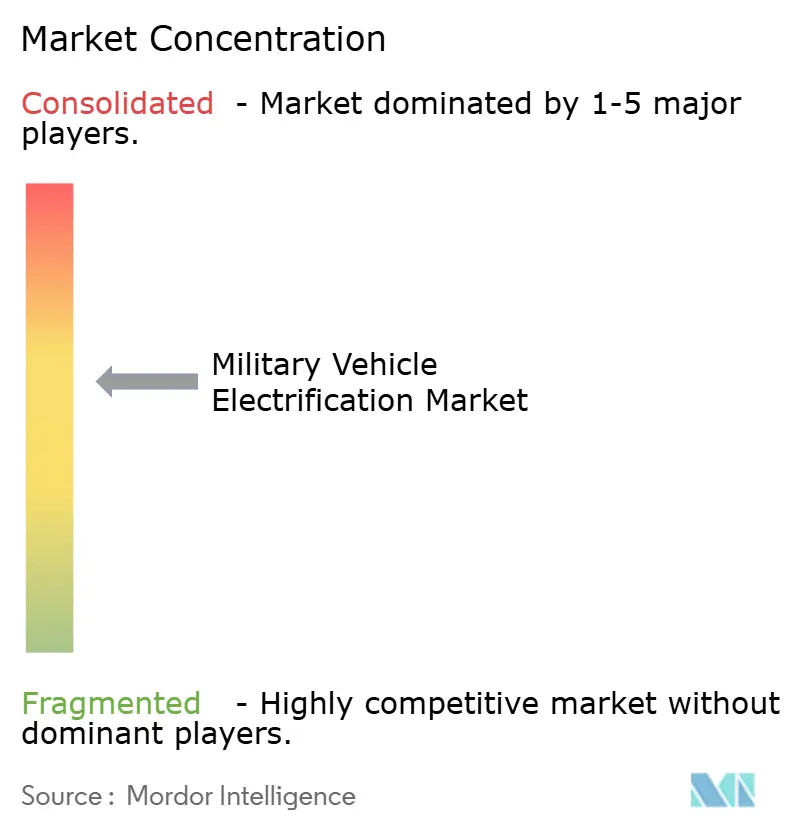

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur militärischen Fahrzeugelektrifizierung von Mordor Intelligence

Der Markt für militärische Fahrzeugelektrifizierung wurde im Jahr 2025 auf 3,82 Milliarden USD bewertet und soll von 4,53 Milliarden USD im Jahr 2026 auf 9,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,59 % über den Zeitraum 2026–2031. Intensive Modernisierungsbudgets, verschärfte Energiesicherheitsmandate und der taktische Wert des Lautlosantriebs treiben den Markt für militärische Fahrzeugelektrifizierung in Richtung einer breiten Markteinführung. Hybridplattformen bieten Streitkräften einen unmittelbaren Weg zur Reduzierung der Kraftstofflogistik, während schnell reifende Festkörperbatterien den Zeithorizont für vollelektrische Kampffahrzeuge verkürzen. Lautlose Mobilität, exportierbare Bordstromversorgung und reduzierte Wartungsausfallzeiten stärken gemeinsam die operative Flexibilität der Kommandeure und schaffen ein Beschaffungsumfeld, das zunehmend Lieferanten belohnt, die in der Lage sind, fortschrittliche Energiespeicherung, Hochspannungsstromverteilung und robustes Wärmemanagement zu integrieren. Die Konsolidierung unter den Hauptauftragnehmern unterstreicht die strategische Bedeutung der vertikalen Integration rund um Batterietechnologie und die Beschaffung kritischer Mineralien und signalisiert, dass die Kontrolle über die Lieferkette nun ein zentrales Differenzierungsmerkmal im Markt für militärische Fahrzeugelektrifizierung ist.

Wichtigste Erkenntnisse des Berichts

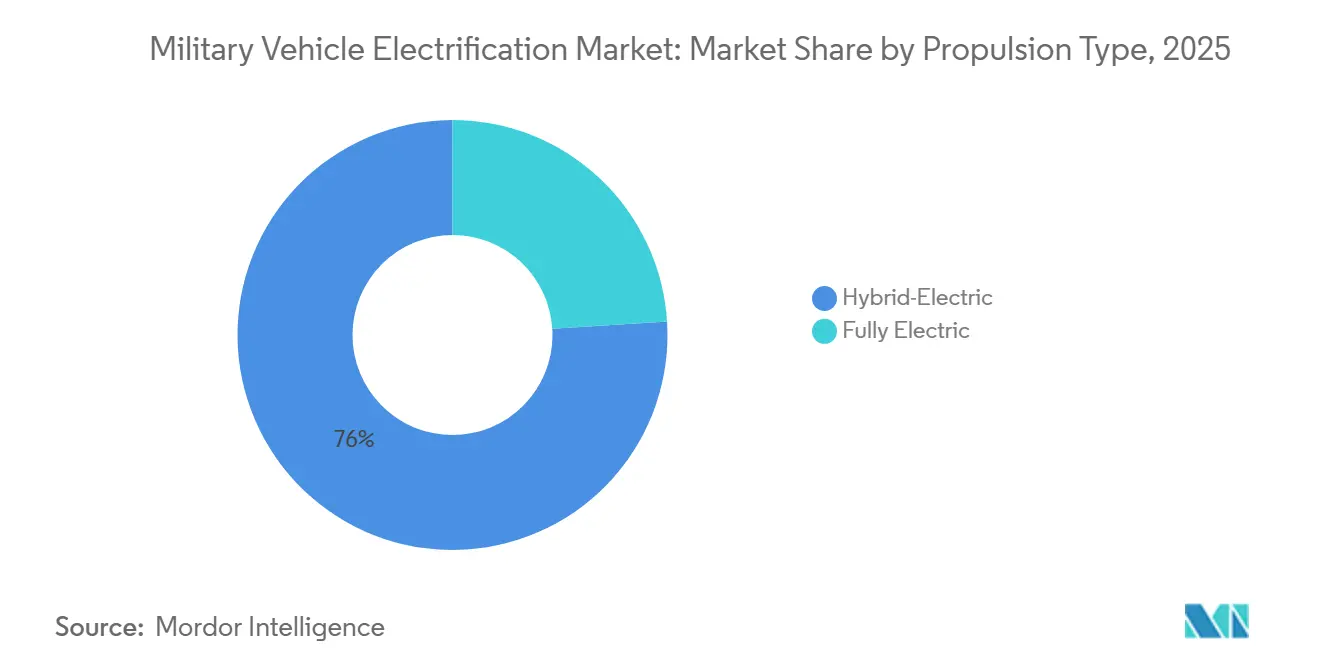

- Nach Antriebsart führten Hybrid-Elektrisch-Systeme den Markt für militärische Fahrzeugelektrifizierung mit einem Umsatzanteil von 76,00 % im Jahr 2025 an, während vollelektrische Plattformen bis 2031 voraussichtlich mit einer CAGR von 19,88 % wachsen werden.

- Nach Plattform entfielen auf Kampffahrzeuge 48,97 % des Marktanteils für militärische Fahrzeugelektrifizierung im Jahr 2025; Unterstützungsfahrzeuge sollen zwischen 2026 und 2031 mit einer CAGR von 17,81 % expandieren.

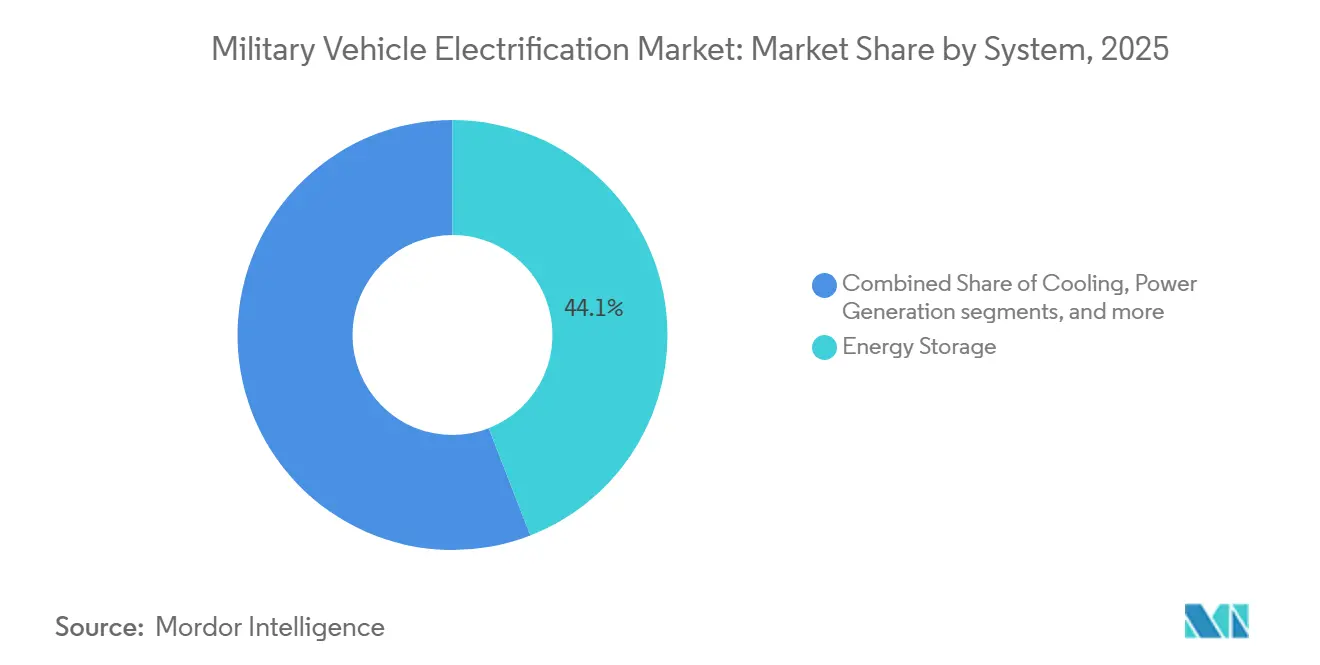

- Nach System entfiel auf die Energiespeicherung im Jahr 2025 ein Marktanteil von 44,10 %, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 16,36 % wächst.

- Nach Spannungsklasse hielten Mittelspannungsarchitekturen (50 V bis 600 V) im Jahr 2025 einen Marktanteil von 46,60 % und sollen bis 2031 mit einer CAGR von 17,02 % wachsen.

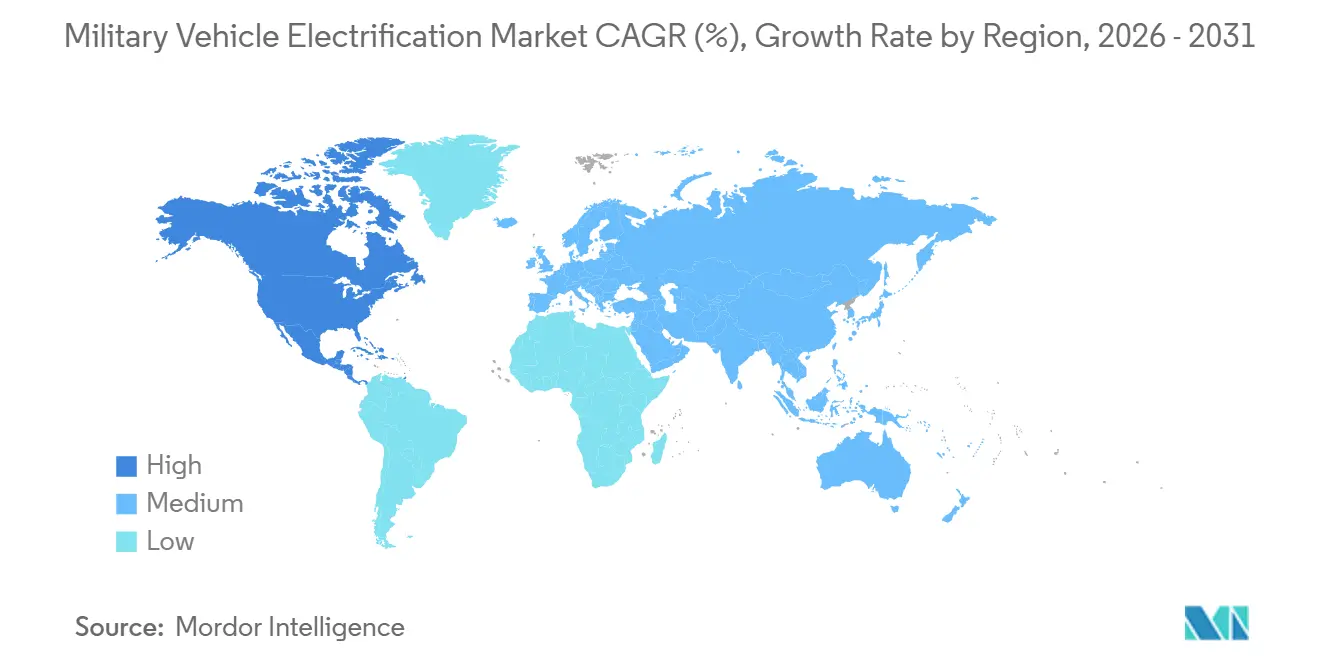

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 51,62 %, und es wird prognostiziert, dass die Region während 2026–2031 mit einer CAGR von 16,30 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für militärische Fahrzeugelektrifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Lithium- und Festkörperbatterien mit hoher Energiedichte | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die Bordstromversorgung für Systeme zur gerichteten Energie und C4ISR | +3.7% | Global | Mittelfristig (2–4 Jahre) |

| Erhöhte Verteidigungsfinanzierung für Modernisierungsprogramme bei Bodenfahrzeugen | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Betriebliche Einsparungen durch reduzierte Kraftstofflogistik und Abhängigkeiten in der Lieferkette | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Taktische Vorteile der lautlosen Mobilität für Aufklärungs-, Überwachungs- und Aufklärungsoperationen sowie elektronische Kriegsführung | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Globale Emissionsstandards und Kraftstoffeffizienzstandards, die Verteidigungsflotten beeinflussen | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Verteidigungsfinanzierung für Modernisierungsprogramme bei Bodenfahrzeugen

Beschleunigte Mittelzuweisungen lenken beispiellose Summen in die Elektrifizierung. Die Klimastrategie der US-Armee verfolgt eine vollständig elektrische nicht-taktische Flotte bis 2027 und hybridisierte taktische Plattformen, beginnend mit dem M1E3-Abrams-Programm, das ein fortschrittliches Batteriepaket integriert, das aus der Ultium-Technologie von GM Defense abgeleitet ist. Parallel dazu hat die Europäische Union im Rahmen ihres ReArm-Europe-Rahmens 150 Milliarden EUR (175,83 Milliarden USD) bereitgestellt, um Antriebsstränge der nächsten Generation zu fördern und die Elektrifizierung als Kraftmultiplikator für die Einsatzbereitschaft zu positionieren.[1]Europäische Kommission, „Verteidigungsbudgets der Mitgliedstaaten”, europa.eu Solche Finanzierungspools reduzieren das Investitionsrisiko für Lieferanten in den Bereichen Festkörperchemie, Kühlsubsysteme und Leistungselektronik und beschleunigen die globale Adoptionskurve des Marktes für militärische Fahrzeugelektrifizierung.

Globale Emissionsstandards und Kraftstoffeffizienzstandards, die Verteidigungsflotten beeinflussen

Die föderalen Exekutivverordnungen 14008 und 14057 verpflichten US-Regierungsbehörden, auf aggressiven Zeitplänen auf emissionsfreie Fahrzeuge umzustellen – ein Mandat, das das umfangreiche taktische Inventar des Verteidigungsministeriums (DoD) betrifft. NATO-Mitglieder verankern ähnliche Nachhaltigkeitskennzahlen in der Verteidigungsausgabenrichtlinie von 2 % des BIP und zwingen Beschaffungsstellen, Hybrid- und Elektrovarianten zu bevorzugen. Diese Richtlinien kodifizieren Tarnung, reduzierte Wärmesignatur und geringeren Wartungsaufwand als Nebenvorteile und stärken die langfristige Wachstumstrajektorie des Marktes für militärische Fahrzeugelektrifizierung.

Technologische Fortschritte bei Lithium- und Festkörperbatterien mit hoher Energiedichte

Durchbrüche überschreiten regelmäßig 480 Wh/kg, wie von Forschern der University of Texas at Dallas demonstriert, die Raumladungsschichten im Rahmen der DoD-BEACONS-Initiative optimierten. Ergänzende Arbeiten von Wissenschaftlern der US-Armee führten zu einem Patent für eine Zinkbatteriebehandlung, die die Zyklenlebensdauer verbessert, ohne die Sicherheit zu beeinträchtigen. Mit Amprius' Siliziumanoden-Tragepacks, die die Energiedichte für Infanterieanwendungen verdoppeln, verbessern diese Fortschritte die Reichweite und die Dauer des lautlosen Betriebs erheblich, beseitigen überkommene Hindernisse für den weitverbreiteten Einsatz elektrischer Kampffahrzeuge und treiben den Markt für militärische Fahrzeugelektrifizierung voran.

Betriebliche Einsparungen durch reduzierte Kraftstofflogistik und Abhängigkeiten in der Lieferkette

Historisch gesehen sind Kraftstoffkonvois für bis zu 70 % der Verwundbarkeit der Lieferkette bei Expeditionsoperationen verantwortlich. Das Programm Secure Tactical Advanced Mobile Power (STAMP) demonstrierte eine 25-prozentige Kraftstoffreduktion durch den Export von 100 kW fahrzeugerzeugter Elektrizität in Mikronetze und reduzierte damit die Abhängigkeit von Generatoren und die Konvoifrequenz.[2]US-Armee, „STAMP: Fortschrittliche Stromverteilung als Kraftmultiplikator”, army.mil Geringere Wartungskosten folgen der Eliminierung komplexer Getriebe, was die Lebenszyklusausgaben senkt und die Amortisationszeiträume bei der Beschaffung verkürzt. Diese quantifizierbaren Einsparungen stärken die wirtschaftliche Argumentation für Verteidigungsministerien, die die Vorabkosten der Elektrifizierung abwägen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Lieferkette bei kritischen Mineralien im Rahmen der Verteidigungsbeschaffungsrichtlinien | -3.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unzureichende taktische Ladeinfrastruktur und Nachschubinfrastruktur auf dem Schlachtfeld | -2.7% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für die Beschaffung und Nachrüstung elektrischer Plattformen | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Wärmesignaturen bei Batteriesystemen mit großer Kapazität | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende taktische Ladeinfrastruktur und Nachschubinfrastruktur auf dem Schlachtfeld

Pilotinstallationen von Level-3-Ladestationen auf US-Stützpunkten unterstreichen den Fortschritt, doch Expeditionskräften fehlen robuste, netzunabhängige Lösungen. DoD-Mikronetz-Tests mit Solar-Generator-Hybriden und modularen Lithiumpacks zeigen die Machbarkeit, aber eine großflächige Bereitstellung wartet auf die MIL-Spec-Zertifizierung und die doktrinäre Integration. Bis tragbare Hochkapazitätsladegeräte einsatzbereit sind, wird die Reichweitenangst die Adoptionsraten im Markt für militärische Fahrzeugelektrifizierung dämpfen.

Hohe Anschaffungskosten für die Beschaffung und Nachrüstung elektrischer Plattformen

Fortschrittliche Batterien, Kühlkreisläufe und Leistungselektronik erhöhen die Beschaffungskosten über die von Dieseläquivalenten. Budgetplaner wählen oft Neubauhybride gegenüber Nachrüstungen, da ältere Rümpfe eine umfangreiche Antriebsstrangneugestaltung erfordern. Obwohl die Lebenszykluseinsparungen erheblich sind, kann der Amortisationszeitraum fünf Jahre überschreiten, was Nationen mit begrenztem Kapital unter Druck setzt, umfangreiche Verpflichtungen trotz strategischen Interesses an der Branche der militärischen Fahrzeugelektrifizierung aufzuschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Hybridführerschaft mit Schwung bei reinen Elektrofahrzeugen

Hybrid-Elektrisch-Systeme generierten 76,00 % des Umsatzes im Jahr 2025 und nutzten dabei Rekuperationsbremsung, Stromexport während der Fahrt und Kompatibilität mit bestehender Kraftstoffnachschubdoktrin. Dieser Teil des Marktes für militärische Fahrzeugelektrifizierung unterstützt kurzfristige Flottenaufrüstungen, ohne eine radikale Infrastrukturumgestaltung zu erfordern. Obwohl heute noch kleiner, verzeichnen vollelektrische Plattformen eine CAGR von 19,88 % und profitieren von Fortschritten in der Zellchemie, die es gepanzerten Fahrzeugen ermöglichen, missionskritische Distanzen mit einer einzigen Ladung zurückzulegen.

Nach Plattform: Dominanz der Kampffahrzeuge, Beschleunigung bei Unterstützungsfahrzeugen

Kampfplattformen machten 48,97 % der Nachfrage im Jahr 2025 aus, angetrieben durch Vorzeigeprogramme wie den M1E3 Abrams und das Boxer-Hybridisierungsprojekt. Die Anforderung an exportierbare elektrische Energie für neue Sensorsysteme und Laser-Gegenmaßnahmen passt natürlich zu elektrifizierten Antriebssträngen und hält Kampffahrzeuge im Mittelpunkt des Wachstums im Markt für militärische Fahrzeugelektrifizierung.

Unterstützungs- und Logistikfahrzeuge sind das am schnellsten wachsende Segment mit einer CAGR von 17,81 % bis 2031, da sie zunehmend modulare Batteriepods und Hilfswechselrichter integrieren und rollende Mikronetze schaffen, die Feldlazarette und Radarstationen mit Strom versorgen können. Dieser sekundäre Nachfragestrom diversifiziert die Umsatzmöglichkeiten weiter und schützt Lieferanten vor der Zyklizität von Großaufträgen für Kampffahrzeuge.

Nach System: Energiespeicherung als Anker der Elektrifizierung

Energiespeicher-Subsysteme erfassten 44,10 % des Marktes im Jahr 2025 und sollen mit einer CAGR von 16,36 % bis 2031 weiter wachsen, da Streitkräfte der verlängerten lautlosen Überwachung und der reduzierten Abhängigkeit von Generatoren Priorität einräumen. Das Wachstum beruht auf Verbesserungen der Zellsicherheit, intelligenter Batteriemanagementsoftware und Kommerzialisierungszeitplänen für Festkörperbatterien. Stromerzeugung und Umwandlungseinheiten folgen dicht dahinter; die STAMP-Architektur der Armee, die in der Lage ist, 100 kW zu exportieren, veranschaulicht, wie Fahrzeuge nun als mobile Stromhubs dienen und eigenständige Dieselgeneratoren ersetzen.

Wärmemanagement- und Getriebekomponenten entwickeln sich ebenfalls weiter. Meggitt Defense Systems hat über 2.400 fortschrittliche Kühleinheiten geliefert, die für Hochspannungsanwendungen ausgelegt sind, und demonstriert damit die Lieferantenbereitschaft, der nächsten Welle von Wärmeabfuhrherausforderungen im Markt für militärische Fahrzeugelektrifizierung zu begegnen.[3]Meggitt Defense Systems, „Thermische Systeme”, meggitt.com

Nach Spannungsklasse: Vorherrschaft der Mittelspannung mit Aufschwung bei Hochspannung

Mittelspannungssysteme, die im Jahr 2025 einen Anteil von 46,60 % hielten, sollen von 2026 bis 2031 mit einer CAGR von 17,02 % expandieren. Dieses Wachstum wird auf ihre Rückwärtskompatibilität mit 28-V-Zubehör und handhabbare Isolationsanforderungen zurückgeführt. Im Gegensatz dazu machen Hochspannungssysteme (solche, die 600 V überschreiten) Fortschritte und bieten schnelles Laden sowie die Erleichterung der Integration gerichteter Energie. Hochspannungssysteme sind zu einem gesunden Wachstum bereit, gestützt durch die rasche Kommerzialisierung von Breitbandlücken-Halbleitern und robusten DC/DC-Wandlern.

Geografische Analyse

Nordamerika, das im Jahr 2025 51,62 % des Umsatzes ausmachte, soll bis 2031 mit einer CAGR von 16,30 % wachsen. Diese Wachstumstrajektorie spiegelt die Investitionen des DoD wider, die von der Batterienormierung bis zur Onshoring der Lieferkette reichen. Bemerkenswerte Programme wie das Taktische Fahrzeug der nächsten Generation mit Hybridantrieb und der hybridisierte Abrams unterstreichen das Vertrauen in eine skalierbare Elektrifizierung. Darüber hinaus verdeutlichen Kanadas Modernisierungsinitiativen, die Kältewetter- und lautlose Mobilität priorisieren, wie regionale Klimafaktoren die Spezifikationen im Bereich der militärischen Fahrzeugelektrifizierung beeinflussen.

In Südkorea, Japan und Australien treiben groß angelegte Modernisierungsbemühungen das Wachstum in der Region Asien-Pazifik voran, wobei jede Nation Energieunabhängigkeit anstrebt und darauf abzielt, den logistischen Fußabdruck zu minimieren. Als Zeichen ihres Engagements hat die Region staatlich finanzierte Tests von wasserstoffbetriebenen gepanzerten Fahrzeugen und Hochspannungs-Unterstützungsfahrzeugen präsentiert. Solche Initiativen sollen die technologische Landschaft des Sektors der militärischen Fahrzeugelektrifizierung diversifizieren.

Europas Trajektorie wird durch die Finanzierung der Gemeinsamen Sicherheits- und Verteidigungspolitik und durch verschärfte Nachhaltigkeitsmandate geleitet. Die Integration von Iveco Defence in Leonardo im Wert von 1,7 Milliarden EUR (1,99 Milliarden USD) festigt Italiens Position als europäische Landstreitkräfte-Supermacht und beschleunigt die geschlossene Versorgung des Kontinents mit elektrifizierten Antriebssträngen. Interoperabilitätsanforderungen gemäß den NATO-Eisenbahnmaßen und länderübergreifenden Mobilitätsstandards harmonisieren die Nachfrage weiter über die Mitgliedstaaten hinweg und erhöhen die kollektive Verhandlungsmacht des europäischen Verteidigungsblocks im Markt für militärische Fahrzeugelektrifizierung.

Wettbewerbslandschaft

Die Konsolidierung setzt sich fort, da Hauptauftragnehmer Batterie-Know-how und Zugang zu kritischen Mineralien sichern. Leonardos Übernahme von Iveco Defense positioniert das kombinierte Unternehmen, um End-to-End-Hybrid- und Elektrolösungen für NATO-Flotten bereitzustellen, vom Fahrgestell bis zur Batterielogistik, und unterstreicht die Vorteile der vertikalen Integration im Markt für militärische Fahrzeugelektrifizierung. Rheinmetalls Kauf von Loc Performance Products stärkt seine US-Industriebasis. Er ergänzt Partnerschaften mit General Dynamics Land Systems zur gemeinsamen Entwicklung des hybriden Schützenpanzers XM30 und stellt sicher, dass das geistige Eigentum an Antriebsstrang und Energiemanagement unter einem Unternehmensdach verbleibt.[4]Rheinmetall AG, „Rheinmetall schließt strategische Übernahme von Loc Performance Products ab”, rheinmetall.com

QinetiQ und Texelis entwickeln Radnabenmotoren, die Antriebsstranglayouts vereinfachen und Kabinenvolumen für Missionssysteme freigeben. Gleichzeitig arbeitet GM Defense mit Partnern im Nahen Osten zusammen, um die Produktion hybrider taktischer Lastkraftwagen zu lokalisieren, und unterstreicht damit den strategischen Wert der regionalen Fertigung für exportkontrollierte Komponenten. Batterietechnologie-Innovatoren wie Amprius und SandboxAQ umwerben Verteidigungsaufträge mit dem Versprechen der doppelten Energiedichte und KI-gestützten Plattformen für vorausschauende Wartung, was den Wettbewerbsdruck auf etablierte Lieferanten erhöht, ihre Chemie-Roadmaps zu aktualisieren. Die Clusterbildung von Hauptauftragnehmern rund um Batterie-Schutzrechte und Wärmemanagement-Know-how deutet darauf hin, dass der Markt für militärische Fahrzeugelektrifizierung zu einem Oligopol integrierter Systemhäuser konsolidiert.

Marktführer in der Branche der militärischen Fahrzeugelektrifizierung

BAE Systems plc

Oshkosh Corporation

General Dynamics Corporation

Rheinmetall AG

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Rheinmetall AG unterzeichnete eine Vereinbarung zur Übernahme einer Mehrheitsbeteiligung an DOK-ING und stärkte damit seine Fähigkeiten bei unbemannten und autonomen Bodensystemen, einschließlich elektrifizierter und robotischer Fahrzeugtechnologien.

- März 2026: Rolls-Royce Power Systems und ZF erhielten vom deutschen BAAINBw einen Auftrag zur Entwicklung des weltweit ersten Parallelhybridantriebs für schwere Kettenfahrzeuge (MGCS), der eine Systemleistung von >1.400 kW liefert, um steigende elektrische Lasten zu unterstützen.

- Februar 2026: ST Engineering stellte auf der Singapore Airshow das achtradige gepanzerte Fahrzeug Terrex S5 HED vor. Diese Variante mit einem Gesamtgewicht von 35 Tonnen und einer Nutzlastkapazität von 13 Tonnen verfügt über ein Hybrid-Elektrisch-Antriebssystem.

Berichtsumfang des globalen Marktes für militärische Fahrzeugelektrifizierung

Verteidigungsfahrzeuge übernehmen zunehmend elektrische Systeme und Antriebstechnologien, die ihre traditionellen mechanischen und hydraulischen Gegenstücke ersetzen oder ergänzen. Die militärische Fahrzeugelektrifizierung integriert elektrische Antriebstechnologien in Bodenfahrzeuge, um Leistung, Effizienz, Überlebensfähigkeit und Energiemanagement zu verbessern.

Der Markt für militärische Fahrzeugelektrifizierung ist nach Antriebsart, Plattform, System, Spannungsklasse und Geografie segmentiert. Nach Antriebsart ist der Markt in Hybrid-Elektrisch und Vollelektrisch segmentiert. Nach Plattform ist der Markt in Kampffahrzeuge, Unterstützungsfahrzeuge und unbemannte Bodenfahrzeuge segmentiert. Nach System ist der Markt in Stromerzeugung, Kühlung, Energiespeicherung, Traktionsantrieb, Leistungsumwandlung und Getriebe segmentiert. Nach Spannungsklasse ist der Markt in Niedrig, Mittel und Hoch segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Fahrzeugelektrifizierung in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Hybrid-Elektrisch |

| Vollelektrisch |

| Kampffahrzeuge |

| Unterstützungsfahrzeuge |

| Unbemannte Bodenfahrzeuge |

| Stromerzeugung |

| Kühlung |

| Energiespeicherung |

| Traktionsantrieb |

| Leistungsumwandlung |

| Getriebe |

| Niedrig (weniger als 50 V) |

| Mittel (50 V bis 600 V) |

| Hoch (mehr als 600 V) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Antriebsart | Hybrid-Elektrisch | ||

| Vollelektrisch | |||

| Nach Plattform | Kampffahrzeuge | ||

| Unterstützungsfahrzeuge | |||

| Unbemannte Bodenfahrzeuge | |||

| Nach System | Stromerzeugung | ||

| Kühlung | |||

| Energiespeicherung | |||

| Traktionsantrieb | |||

| Leistungsumwandlung | |||

| Getriebe | |||

| Nach Spannungsklasse | Niedrig (weniger als 50 V) | ||

| Mittel (50 V bis 600 V) | |||

| Hoch (mehr als 600 V) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für militärische Fahrzeugelektrifizierung im Jahr 2031?

Der Markt für militärische Fahrzeugelektrifizierung weist bis 2031 auf 9,35 Milliarden USD hin, was eine CAGR von 15,59 % ab 2026 widerspiegelt.

Welche Antriebsart führt derzeit bei der Übernahme durch die Verteidigung?

Hybrid-Elektrisch-Systeme hielten 76,00 % des Umsatzes im Jahr 2025 aufgrund unmittelbarer Kraftstoffeinsparungs- und Lautlosfahrtvorteile.

Warum gewinnen Hochspannungsarchitekturen an Popularität?

Waffen zur gerichteten Energie und fortschrittliche C4ISR-Systeme erfordern Leistungsimpulse von mehr als 600 V, die nur Hochspannungssysteme effizient liefern können.

Welche Region wächst am schnellsten bei der Fahrzeugelektrifizierung?

Nordamerika soll bis 2031 eine CAGR von 16,30 % verzeichnen, gestützt durch große Modernisierungsprogramme.

Wie wirken sich elektrische Kampffahrzeuge auf die Logistikkosten aus?

Programme wie STAMP haben 25-prozentige Einsparungen bei der Kraftstofflogistik demonstriert, indem Generatoranhänger durch fahrzeugexportierte Energie ersetzt wurden.

Welche Herausforderungen schränken die schnelle Übernahme ein?

Unzureichende taktische Ladeinfrastruktur, hohe Vorabkosten und die Anfälligkeit der Versorgung mit kritischen Mineralien bleiben die wichtigsten Gegenwindfaktoren für eine breitere Einführung.

Seite zuletzt aktualisiert am: