Marktgröße und Marktanteil für militärische Amphibienfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für militärische Amphibienfahrzeuge durch Mordor Intelligence

Die Marktgröße für militärische Amphibienfahrzeuge wurde im Jahr 2025 auf 2,92 Milliarden USD geschätzt und wird voraussichtlich von 3,15 Milliarden USD im Jahr 2026 auf 4,59 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,82 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum spiegelt die Zunahme maritimer Konfliktherde wider, insbesondere im Indo-Pazifik, wo Expeditionskriegsführung, Logistik jenseits des Horizonts und Operationen in umkämpften Küstennähe zu den obersten Beschaffungsprioritäten geworden sind. Programme wie das Amphibienfahrzeug für den Gefechtsbereich der US-Marine (ACV), Brasiliens VBTP-MR Guarani und der US-Marine-Schiff-zu-Küste-Verbinder (SSC) veranschaulichen anhaltende Investitionen in geschützte Mobilität, schnellen Schiff-zu-Küste-Transfer und netzwerkfähige Führung. Zuverlässigkeitsverbesserungen bei Luftkissenfahrzeugen, additiv gefertigte Ersatzteile und salzwasserbeständige Materialien gestalten die Lebenszyklusökonomie neu und lenken die globale Nachfrage hin zu agileren, korrosionsbeständigeren Flotten. Da Nationen ihre Streitkräftestrukturen neu kalibrieren, um Anti-Zugangs-Bedrohungen entgegenzuwirken, zieht der Markt für militärische Amphibienfahrzeuge weiterhin eine moderate, aber stabile Wettbewerbsintensität an, angeführt von BAE Systems, Textron, General Dynamics und Lockheed Martin.

Wichtigste Erkenntnisse des Berichts

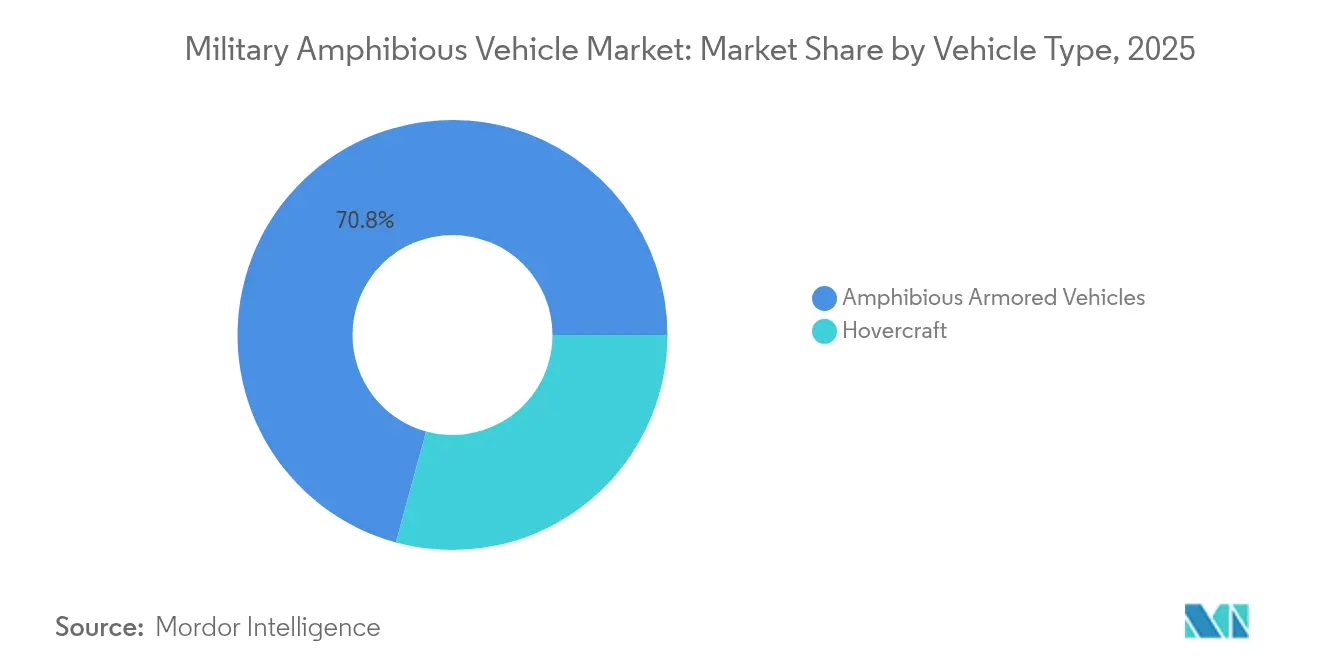

- Nach Fahrzeugtyp führten gepanzerte Amphibienfahrzeuge mit einem Umsatzanteil von 70,76 % im Jahr 2025, während Luftkissenfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Mobilität hielten Kettenfahrzeuge im Jahr 2025 einen Marktanteil von 63,62 % am Markt für militärische Amphibienfahrzeuge, während Radfahrzeugvarianten mit einer CAGR von 7,98 % bis 2031 zulegen.

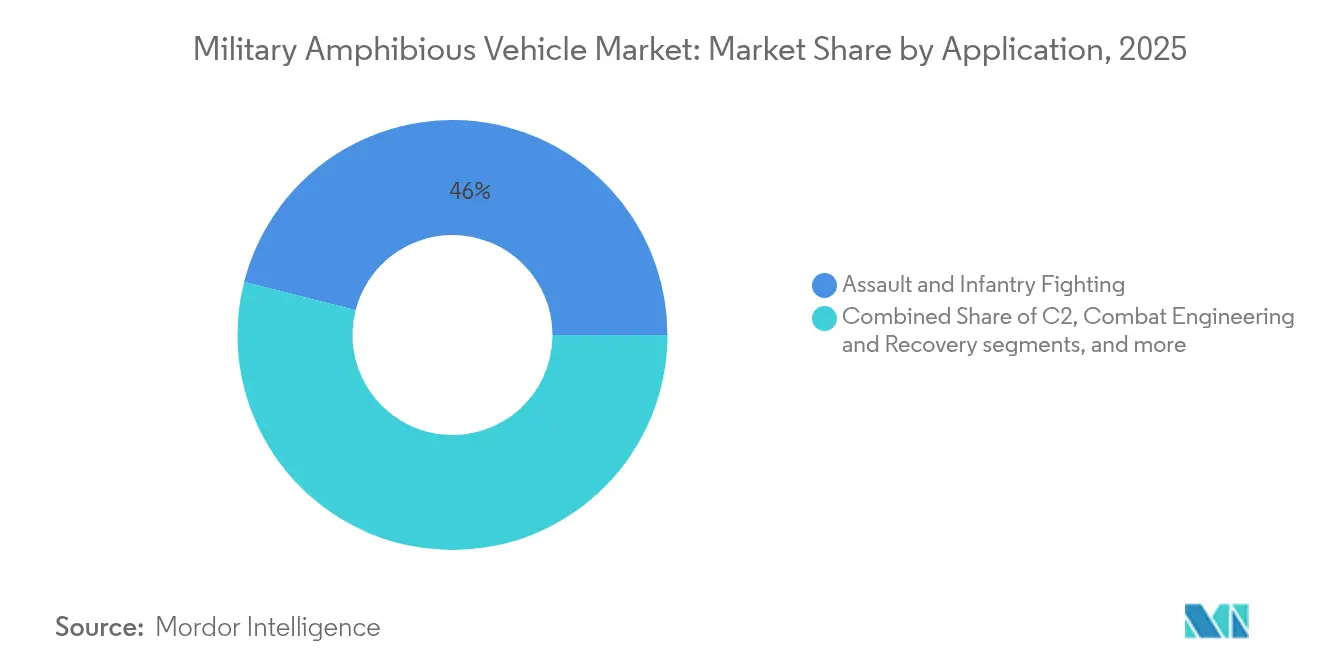

- Nach Anwendung entfielen auf Angriff und Infanteriekampf im Jahr 2025 46,02 % der Marktgröße für militärische Amphibienfahrzeuge, und dieser Bereich wird bis 2031 mit einer CAGR von 7,28 % wachsen.

- Nach Endnutzer entfiel auf Marineinfanterie-Einheiten im Jahr 2025 ein Anteil von 46,68 % der Marktgröße für militärische Amphibienfahrzeuge, mit einer CAGR von 8,38 % bis 2031.

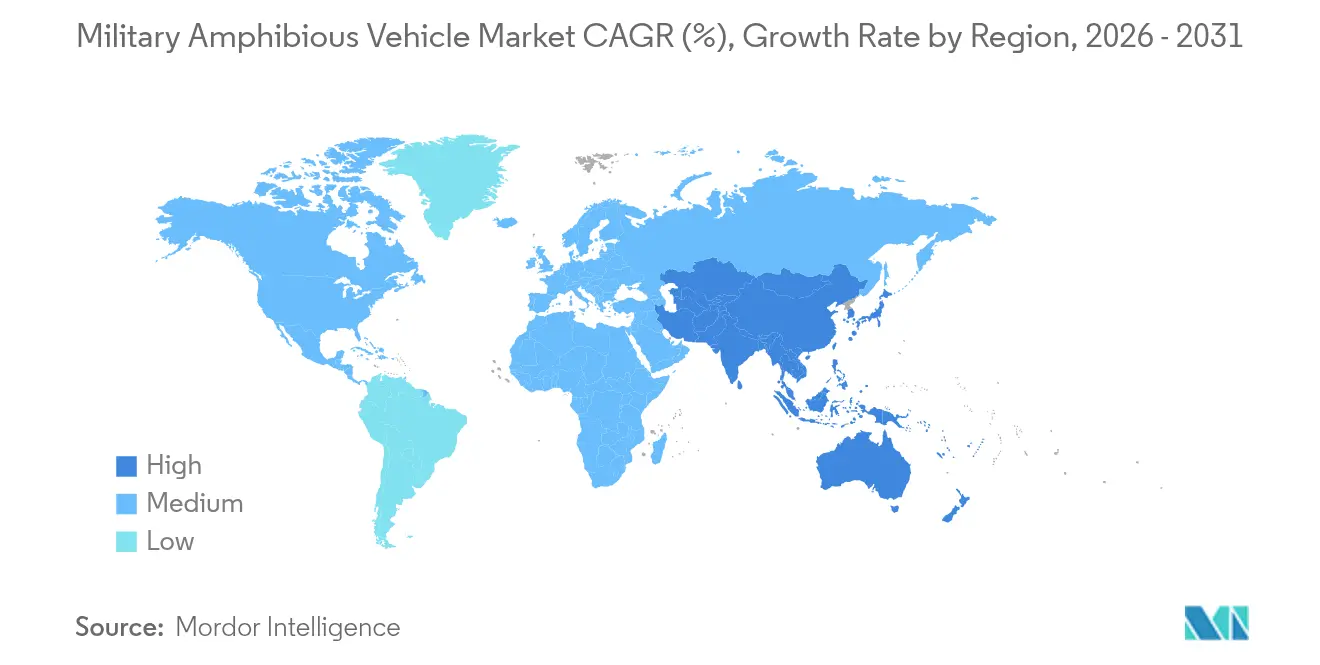

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,77 %, während der asiatisch-pazifische Raum die schnellste CAGR von 8,78 % zwischen 2026 und 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für militärische Amphibienfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende maritime Spannungen und Konfrontationen in der Grauzone | +2.1% | Indo-Pazifik, Südchinesisches Meer, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Expeditionslogistikkapazitäten jenseits des Horizonts | +1.8% | Nordamerika, asiatisch-pazifischer Raum, NATO-Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Feldeinatz von Amphibienkampffahrzeugen der nächsten Generation | +1.5% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Marineeinführung additiver Fertigung zur Verkürzung der Vorlaufzeiten für Ersatzteile | +0.9% | Nordamerika, Europa, Verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Entwicklung von amphibischen Bodenfahrzeugen für Durchbruchsoperationen der ersten Welle | +1.2% | Globale Erstanwender | Mittelfristig (2–4 Jahre) |

| Integration von multidomänen Führungs- und Kontrollsystemen (F&K) in Amphibienplattformen | +0.8% | NATO, Five Eyes, fortgeschrittene Streitkräfte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende maritime Spannungen treiben Investitionen in Amphibienfähigkeiten an

Die eskalierenden Streitigkeiten im Südchinesischen Meer und in der Taiwanstraße zwingen regionale Streitkräfte zur Beschaffung von Plattformen für Manöver in umkämpften Küstengewässern. Chinesische Typ-072A-Übungen innerhalb von 24 Seemeilen vor Taiwan demonstrieren operative Bereitschaft und veranlassen verbündete Programme wie Japans neuen Prototyp eines Sturmfahrzeugs und Südkoreas KAAV II. Das Streitkräftedesign 2030 der US-Marine betont verteilte Operationen entlang der ersten Inselkette. Zusammengenommen stärken diese Entwicklungen die Beschaffung hochgeschützter Langstreckensysteme, die Anti-Zugangs-Bedrohungen überstehen und Kampfkraft an Land bringen können.

Expeditionslogistikkapazitäten transformieren die Doktrin

Moderne Streitkräfte legen Wert auf schnellen, selbstständigen Einsatz jenseits fester Hafeninfrastruktur. Die vom Schiff gestartete Reichweite jenseits des Horizonts des ACV ermöglicht es Marineinfanteristen, befestigte Strände zu umgehen. Brasiliens Auftrag über 2.044 Guarani-Fahrzeuge zeigt, dass aufstrebende Mächte eine ähnliche Vielseitigkeit für Kriegsführung und Katastrophenschutz anstreben. Vernetzte Führungssuiten verlängern die Missionsdauer, während modulare Missionsbuchten einen schnellen Rollenwechsel von Truppenbeförderung zu Fracht oder Krankenentransport ermöglichen.

Fahrzeuge der nächsten Generation beschleunigen das Wachstum

Additiv gefertigte Rümpfe, autonome Navigation und KI-gestützte Bedrohungserkennung verbessern die Überlebensfähigkeit ohne Gewichtsnachteile. Die Forschung der US-Armee zum nahtlosen Rumpf reduziert Schweißpunkte und senkt den Wartungsbedarf. Japans sensorverschmelzender Demonstrator erreicht Echtzeitlagebeurteilung, und Südkoreas KAAV II zielt auf höhere Wassergeschwindigkeit bei gleichzeitigem Schutz vor kinetischen Bedrohungen. Diese Fortschritte erhöhen den Ersatzbedarf bei Flotten, die in den 1990er und frühen 2000er Jahren gebaut wurden.[1]US-Armee, „Die Armee treibt additive Fertigung für Kampffahrzeuge voran”, army.mil

Additive Fertigung revolutioniert die Ersatzteilversorgung

An Bord von Schiffen eingesetzte 3D-Drucker produzieren nun Antriebsdichtungen, Lukenriegel und Strukturhalterungen und verkürzen die Vorlaufzeiten von Monaten auf Stunden. Die US-Marine fertigt leichte Aluminiumkupplungen an Bord von Angriffsschiffen der LHD-Klasse und reduziert so Lagerbestände und Versandkosten. Europäische Partner Dänemark und die Niederlande integrieren ähnliche Drucker auf Depotebene, was die NATO-Interoperabilität verbessert und Logistikketten in stark verteilten Operationen schont.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten aufgrund von Salzwasserkorrosion | –1.4% | Küsten- und Inselbetreiber | Langfristig (≥ 4 Jahre) |

| Betriebliche Einschränkungen durch geringe Getriebegetriebezuverlässigkeit bei Luftkissenfahrzeugen | –0.8% | Nordamerika, Europa – LCAC-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiken durch Einquellenbeschaffung von Schürzenstoff | –0.6% | Luftkissenfahrzeugbetreiber weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe Wartungsanforderungen für Hybridantrieb und Wasserstrahl-Systeme | –1.1% | Fortgeschrittene Marktanwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Salzwasserkorrosion erhöht die Betriebskosten

Studien zeigen, dass Salzsprühbelastung die Wartungsausgaben um 40–60 % gegenüber reinen Landflotten erhöht. Rumpfkorrosion, galvanische Korrosion und elektronische Degradation verkürzen die Überholungsintervalle und zwingen Marinen dazu, wachsende Instandhaltungsbudgets bereitzustellen. Schutzanstriche und faserverstärkte Verbundwerkstoffe helfen, erfordern jedoch spezialisierte Reparaturkenntnisse, die in Vorwärtsgebieten nicht immer verfügbar sind.[2]Haushaltsbüro des Kongresses, „Kostensteigerungen in Marine-Schiffbauprogrammen”, cbo.gov

Getriebegetriebezuverlässigkeit bei Luftkissenfahrzeugen schränkt das Operationstempo ein

LCAC-Getriebe unterliegen Verschleiß durch abrasiven Sandeinzug und schwankende Auftriebslasten. Die US-Marine hat in neuen SSC-Blöcken gehärtete Stahlzahnräder und verbesserte Schmierkreisläufe eingebaut, doch ältere Fahrzeuge verzeichnen nach wie vor geringere Verfügbarkeit. Europäische Flotten führen vor dem Einsatz Getriebeendoskopieprüfungen durch, was die Betriebskosten erhöht und die Einsatzgenerierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gepanzerte Plattformen dominieren trotz Dynamik bei Luftkissenfahrzeugen

Gepanzerte Amphibienfahrzeuge machten 70,76 % des Umsatzes 2025 aus, gestützt durch kontinuierliche ACV-Lieferungen an die US-Marineinfanterie. Der Markt für militärische Amphibienfahrzeuge profitiert von Panzerrüstungsverbesserungen, die mittelschwere Kaliber und improvisierte Sprengkörper abwehren. Die Nachfrage nach autonomer Schießtechnik, aktivem Schutz und modularen Missionspaketen trägt die Ersatzzyklen.

Luftkissenfahrzeuge verzeichnen die stärksten Wachstumsaussichten mit einer CAGR von 8,11 % bis 2031, da Marinen eine Transportkapazität jenseits des Horizonts und einen geringeren Fußabdruck in umkämpften Buchten anstreben. Der SSC führt Verbundluftpolstersysteme und korrosionsbeständige Antriebskomponenten ein und senkt die Lebenszykluskosten. Erweiterte Frachtdecks ermöglichen die Beförderung schwererer Kampfpanzer und weiten die Missionsbereiche über den Strandsturm hinaus auf humanitäre Versorgung aus. Operative Doktrinen behandeln Luftkissenfahrzeuge nun als integralen Bestandteil der maritimen Vorpositionierung statt als Nischenverbinder, was ihren Anteil an zukünftigen Flottenplanungen vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Mobilität: Kettenfahrzeuge führen, während Radfahrzeugvarianten aufholen

Kettenfahrzeuge machten 63,62 % der Verkäufe im Jahr 2025 aus, was den bewährten Traktion auf Küstenschlamm und hindernisreichen Stränden widerspiegelt. Der Markt für militärische Amphibienfahrzeuge schätzt deren ausgewogene Auftriebsfähigkeit und Panzerungsgrundlage. Verbesserte hydropneumatische Federungen verlängern die Nutzungsdauer und erhalten gleichzeitig den niedrigen Bodendruck für die Mobilität auf weichem Sand.

Radfahrzeugvarianten, mit einer prognostizierten CAGR von 7,98 %, gewinnen durch strategische Mobilität und geringeren Straßenverschleiß an Bedeutung. Patria-6×6-Fahrzeuge im dänischen Auftrag über 247 Millionen EUR (289,95 Millionen USD) erreichen 100 km/h auf Autobahnen und beschleunigen die Reaktionszeiten gemeinsamer Streitkräfte. Reduzierter Wartungsaufwand und einfachere Antriebsstränge sprechen mittelgroße Armeen an, während modulare Schwimmkits schnelle amphibische Konfigurationsänderungen ermöglichen und den Missionsumfang vergrößern.

Nach Anwendung: Sturmoperationen dominieren, während Ingenieurkapazitäten wachsen

Angriffs- und Infanterieoperationen machten 46,02 % des Umsatzes 2025 aus. Die Nachfrage wird durch die Integration ferngesteuerter Türme, panzerabwehrender gelenkter Flugkörper und C4ISR-Knoten in Kerntruppenträger angetrieben, um sofortige Feuerunterstützung nach der Strandlandung zu gewährleisten. Die Marktgröße für militärische Amphibienfahrzeuge im Sturmbereich wird wachsen, da Streitkräfte veraltete AAV-7- und BTR-50-Flotten ersetzen.

Kampfmittelräumungs- und Bergungsplattformen verzeichnen die höchste CAGR von 8,26 %. Lückenschließungs-, Minenräumungs- und Hindernisüberwindungskits ermöglichen die Überlebensfähigkeit der ersten Welle. NATO-Küstenübungen umfassen zunehmend gepanzerte Planierblätter, Linienladungswerfer und selbstentfaltende Brückenlegeanlagen, was eine stabile Nachfrage bei amphibischen Pionierverbataillionen schafft. Urbane Küstenoperationen in überfüllten Megastädten unterstreichen zusätzlich die Bedeutung von Pioniervarianten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Führung der Marineinfanterie spiegelt die Entwicklung der Doktrin wider

Marineinfanterieverbände machten 46,68 % des Umsatzes 2025 aus und werden mit einer CAGR von 8,38 % wachsen. Das Streitkräftedesign 2030 richtet die US-Marineinfanterie auf verteilte Präsenzkräfte aus und veranlasst anhaltende Investitionen in Amphibienmobilität und Langstreckenfeuer. Vergleichbare Reformen in Japan, Südkorea und dem Vereinigten Königreich treiben parallele Beschaffungsprogramme an.

Heeranwendungsfälle nehmen zu, da Landstreitkräfte Flussüberquerungen und Katastrophenschutzmissionen antizipieren. Marine-Beschaffung konzentriert sich auf Verbinder und Logistikfahrzeuge. Interserviceübergreifende gemeinsame Experimente behandeln amphibische Flotten nun als gemeinsam genutzte Ressourcen und treiben interoperable Spezifikationen und gemeinsame Instandhaltungsrahmen voran. Die Branche der militärischen Amphibienfahrzeuge profitiert von spezialisierten und multidomänen Beschaffungswegen.

Geografische Analyse

Nordamerika hielt 2025 mit einem Umsatzanteil von 45,77 % die Führung, gestützt durch das ACV-Vertragsportfolio im Wert von 1,16 Milliarden USD und den Modernisierungspfad des SSC im Wert von 706 Millionen USD. Mexikos Küstensicherheitsaufträge und Kanadas arktisch-amphibische Übungen tragen ein inkrementelles Volumen bei, obwohl US-Budgets der zentrale Treiber der Region bleiben. Robuste Depotinfrastruktur mindert Korrosionskosten und verlängert die Nutzungsdauer der Plattformen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,78 %, da China, Japan, Südkorea und Indien die amphibische Modernisierung intensivieren. PLA-Übungen nahe Taiwan veranschaulichen die Eskalation in der Grauzone, während Japans autonomer Sturmprototyp und Südkoreas KAAV-II-Einführung lokale Lieferketten ausbauen. Indiens WhAP-Einsätze bei überseeischen Friedensmissionen beweisen den regionalen Wunsch nach anpassungsfähigen, exportkonformen Fahrzeugen. Aufstrebende südostasiatische Nutzer beobachten Technologietrends und könnten in der zweiten Hälfte des Jahrzehnts eine zweite Nachfragewelle auslösen.

Europa treibt stetige Ersatzprogramme voran, die auf NATO-Interoperabilitätsmandate ausgerichtet sind. Dänemarks Kauf von 130 Patria-Einheiten, Portugals Heeressanierungsprogramm im Wert von 1,236 Milliarden EUR (1,45 Milliarden USD) und die Übertragung des niederländischen BvS10 an die Ukraine signalisieren Engagement trotz fiskalischer Beschränkungen. Der arktische Klimawandel erhöht zudem die nordischen Anforderungen an amphibische Fähigkeiten für Such- und Rettungs- sowie Infrastrukturschutzmissionen.

Wettbewerbslandschaft

Führende Anbieter nutzen mehrjährige Regierungsverträge, bewährte Kampferfahrungen und klassifiziertes geistiges Eigentum, um eine mittlere Marktkonzentration aufrechtzuerhalten. BAE Systems plc dominiert gepanzerte Kategorien durch ACV- und Guarani-Rückstände. Textron hält ein Quasi-Duopol bei militärischen Luftkissenfahrzeugen mit dem SSC und konsolidiert Aftermarket-Umsätze durch proprietäre Schürzen- und Getriebe-Upgrades. General Dynamics Corporation ergänzt seine Portfolios mit führungszentrierten Varianten und Hybridantriebsforschung.

Innovatoren auf der Zulieferebene zielen auf Autonomie-Kits, additiv gefertigte Ersatzteile und korrosionsbeständige Verbundwerkstoffe ab, um Marktpositionen zu gewinnen. Allerdings schränken die Internationalen Vorschriften für den Waffenhandel (ITAR) den Technologieexport ein und erhöhen die Eintrittsbarrieren zugunsten etablierter Anbieter, die für grenzüberschreitende Übertragungen lizenziert sind. Lieferkettenunterbrechungen durch Einquellenbeschaffung von Schürzenmaterialien, Turbinenschaufeln und hochfesten Zahnradlegierungen setzen OEMs Terminrisiken aus und veranlassen zur Diversifizierung von Lieferanten und lokalisierten „Fabrik-in-einer-Box”-Konzepten.

Fusions- und Übernahmeaussichten bleiben selektiv, wobei die Branchenführer ihren Fokus auf softwaredefinierte Funkgeräte, Batteriemanagementsysteme und Verbundwerkstoffhersteller für Rümpfe legen statt auf vollständige Plattformakquisitionen. Gemeinschaftsunternehmen mit regionalen Werften helfen etablierten Anbietern, lokale Inhaltsanforderungen zu erfüllen und die Marktanteilsstabilität zu stärken. Folglich hält der Markt für militärische Amphibienfahrzeuge einen moderaten Wettbewerb ohne Preiskriege aufrecht, da Leistung und Überlebensfähigkeit bei Beschaffungsevaluierungen über den Stückkosten stehen.

Führende Unternehmen der Branche für militärische Amphibienfahrzeuge

BAE Systems plc

General Dynamics Corporation

Rheinmetall AG

Griffon Hoverwork Ltd.

Textron Systems Corporation (Textron Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die US-Marineinfanterie vergab an BAE Systems einen Vertrag über 188,5 Millionen USD für die Vollserienproduktion von 30 ACV-30mm-Fahrzeugen. Der Vertrag umfasst Einführungsunterstützung, Ersatzteile und Prüfausrüstung.

- Juli 2025: Die US-Marineinfanterie (USMC) vergab an Kongsberg einen Vertrag für die Vollserienproduktion von ferngesteuerten Türmen für das amphibische Kampffahrzeug ACV-30.

- Februar 2024: Das japanische Verteidigungsministerium gab seine Beteiligung an Forschungsprogrammen zur Entwicklung eines neuen amphibischen Sturmfahrzeugs zur Unterstützung der verschiedenen Bedürfnisse des Landes bekannt.

Globaler Berichtsumfang des Marktes für militärische Amphibienfahrzeuge

Amphibienfahrzeuge können sowohl auf dem Land als auch im Wasser operieren. Diese Studie konzentriert sich auf zwei Haupttypen: gepanzerte Amphibienfahrzeuge und Luftkissenfahrzeuge. Diese Fahrzeuge dienen verschiedenen Zwecken, darunter Kampf, Patrouille, Überwachung, Aufklärung sowie Such- und Rettungsoperationen.

Der Markt für militärische Amphibienfahrzeuge ist nach Fahrzeugtyp, Fahrzeugradtyp und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in gepanzerte Amphibienfahrzeuge und Luftkissenfahrzeuge unterteilt. Nach Fahrzeugradtyp wird der Markt in Rad- und Kettenfahrzeuge klassifiziert. Der Bericht deckt auch Marktgrößen und Prognosen für den Markt für militärische Amphibienfahrzeuge in wichtigen Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Gepanzerte Amphibienfahrzeuge |

| Luftkissenfahrzeuge |

| Radfahrzeuge |

| Kettenfahrzeuge |

| Angriff und Infanteriekampf |

| Führung und Kontrolle (F&K) |

| Kampfmittelräumung und Bergung |

| Logistik und humanitäre Hilfe |

| Heer |

| Marineinfanterie |

| Marine |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Restliches Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

| Nach Fahrzeugtyp | Gepanzerte Amphibienfahrzeuge | ||

| Luftkissenfahrzeuge | |||

| Nach Mobilität | Radfahrzeuge | ||

| Kettenfahrzeuge | |||

| Nach Anwendung | Angriff und Infanteriekampf | ||

| Führung und Kontrolle (F&K) | |||

| Kampfmittelräumung und Bergung | |||

| Logistik und humanitäre Hilfe | |||

| Nach Endnutzer | Heer | ||

| Marineinfanterie | |||

| Marine | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Restliches Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Restliches Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert für 2026 und die prognostizierte CAGR für den Markt für militärische Amphibienfahrzeuge?

Der Markt steht im Jahr 2026 bei 3,15 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,82 % auf 4,59 Milliarden USD bis 2031 wachsen.

Welcher Fahrzeugtyp führt derzeit die globalen Verkäufe an?

Gepanzerte Amphibienfahrzeuge halten 70,76 % des Umsatzes 2025, angetrieben durch Programme wie das US-ACV und Brasiliens Guarani.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 8,78 % bis 2031 aufgrund verschärfter geopolitischer Spannungen und Modernisierungsmaßnahmen in China, Japan, Südkorea und Indien.

Warum gewinnen Luftkissenfahrzeuge trotz Zuverlässigkeitsbedenken an Dynamik?

Verbesserte Getriebe, Verbundwerkstoffschürzen und größere Frachtdecks in neuen Schiff-zu-Küste-Verbindern unterstützen die Logistik jenseits des Horizonts und treiben eine CAGR-Prognose von 8,11 % für Luftkissenfahrzeuge an.

Wie wirken sich Korrosionskosten auf die Plattformauswahl aus?

Salzwasserbelastung kann die Wartungsausgaben um bis zu 60 % erhöhen und veranlasst Käufer, fortschrittliche Beschichtungen und Verbundwerkstoffe zu spezifizieren, die die Lebenszykluskosten trotz höherer Anfangspreise senken.

Seite zuletzt aktualisiert am: