Militärbatterie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

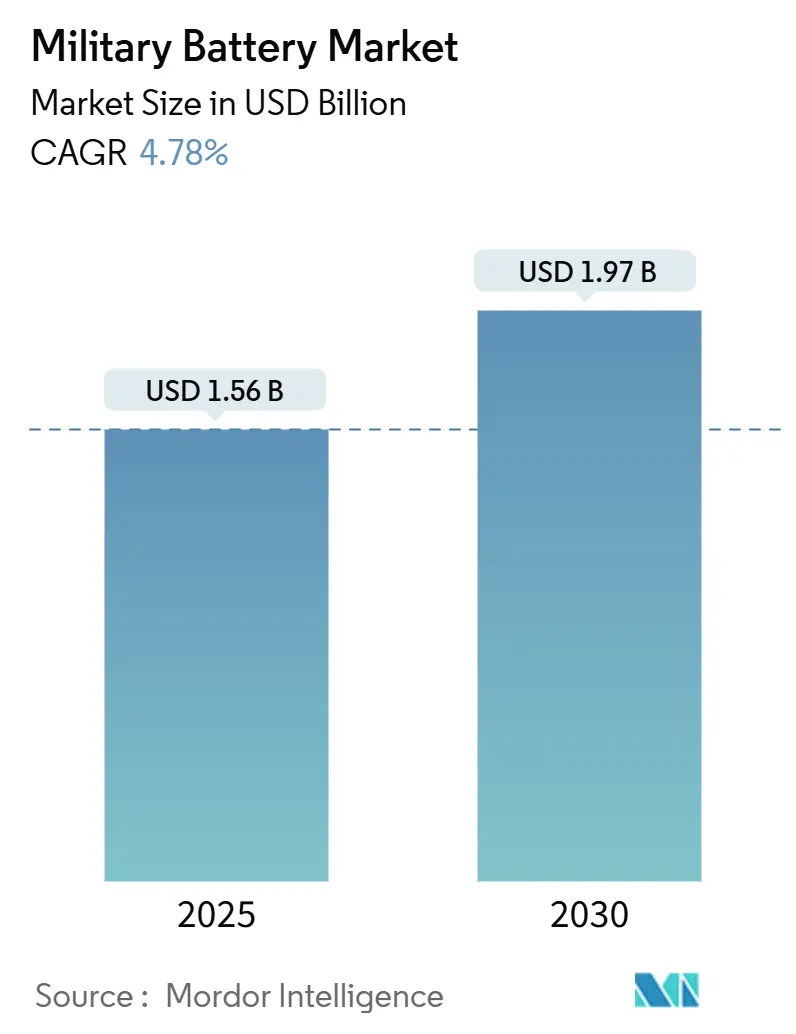

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Militärbatterie-Marktanalyse von Mordor Intelligence

Die Militärbatterie-Marktgröße erreichte im Jahr 2025 einen Wert von 1,56 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,78 % auf 1,97 Milliarden USD bis 2030 wachsen. Das Wachstum wird durch die rasche Elektrifizierung von Kampfplattformen der nächsten Generation, den zunehmenden Einsatz unbemannter Systeme sowie die steigende Nachfrage nach am Körper getragenen Energielösungen für Soldaten angetrieben. Nordamerika hält den größten Anteil am Militärbatterie-Markt, gestützt durch Rekordausgaben im US-Verteidigungshaushalt und staatliche Anreize für die inländische Zellenproduktion. Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum aufgrund milliardenschwerer Flottenmodernisierungsinitiativen in Japan, Südkorea und Australien. Lithiumbasierte Chemien bleiben die dominierende Technologie aufgrund ihrer überlegenen Energiedichte, während Festkörperzellen und fortschrittliche Siliziumanode-Packs die Innovationspipeline anführen. Die anhaltende Konsolidierung unter etablierten Lieferanten soll Zertifizierungszyklen straffen und die vertikale Integration vertiefen, doch Abhängigkeiten von kritischen Mineralien und strenge Sicherheitsprotokolle dämpfen weiterhin das kurzfristige Aufwärtspotenzial.

Wichtigste Erkenntnisse des Berichts

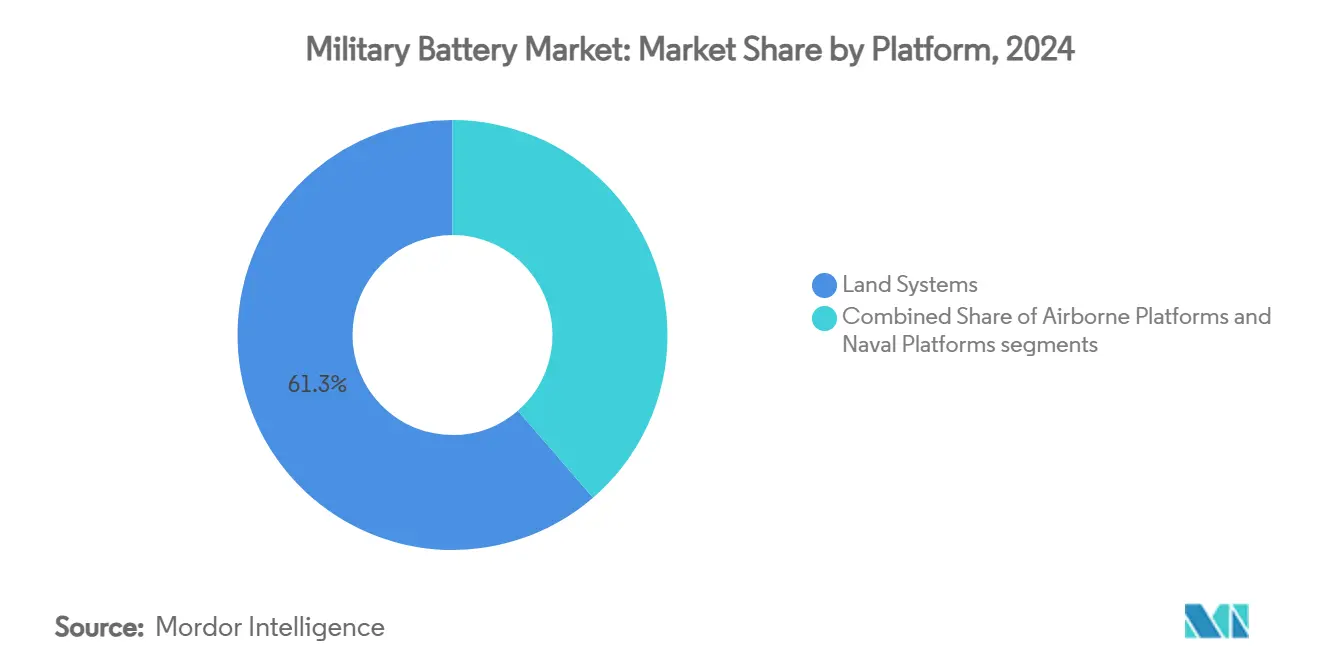

- Nach Plattform führten Landsysteme den Militärbatterie-Markt mit einem Anteil von 61,34 % im Jahr 2024 an, während luftgestützte Systeme bis 2030 die schnellste CAGR von 6,12 % verzeichnen sollen.

- Nach Batterietyp entfielen auf wiederaufladbare Lösungen 57,89 % der Militärbatterie-Marktgröße im Jahr 2024, und sie sind auf eine CAGR von 5,67 % bis 2030 ausgerichtet.

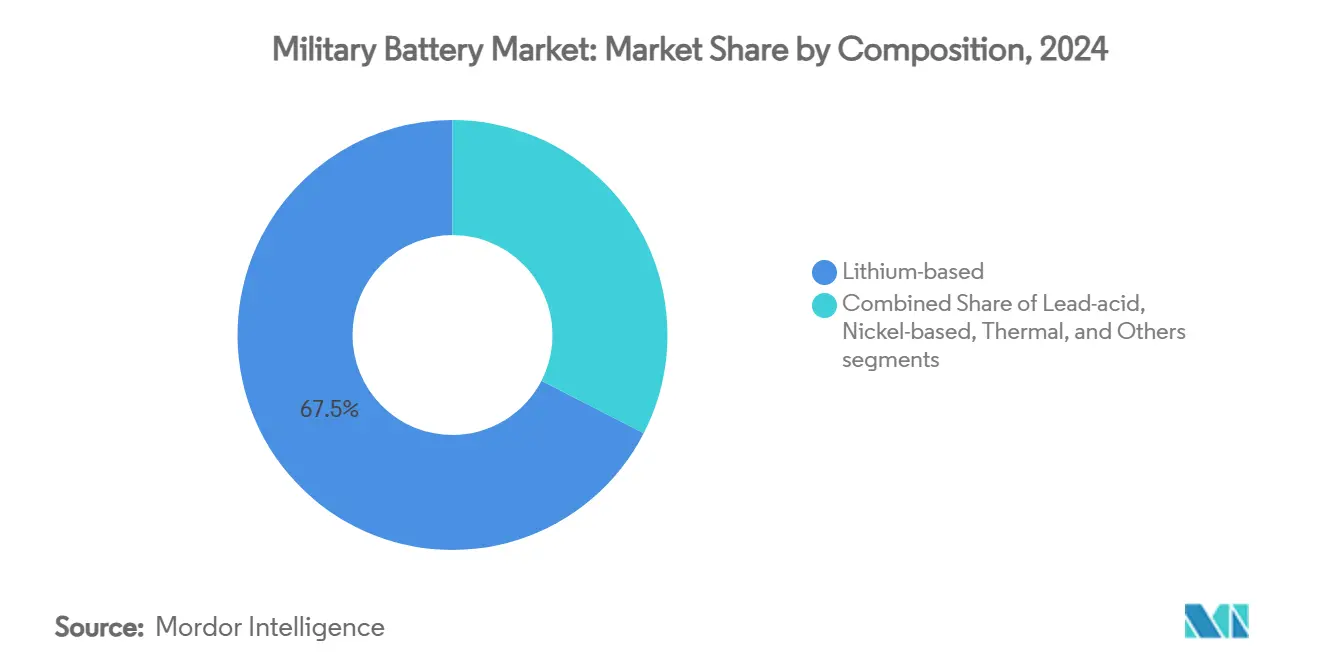

- Nach Zusammensetzung erfassten lithiumbasierte Zellen im Jahr 2024 einen Anteil von 67,45 %, und das Segment wuchs über den Prognosezeitraum mit einer CAGR von 5,12 %.

- Nach Leistungsdichte hielt die Kategorie 100–200 Wh/kg im Jahr 2024 einen Anteil von 46,56 % an der Militärbatterie-Marktgröße, während Packs mit mehr als 200 Wh/kg voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Endnutzer hielten OEMs im Jahr 2024 einen Anteil von 72,34 % und sind auf eine CAGR von 5,10 % bis 2030 ausgerichtet, was die Komplexität der plattformseitigen Integration widerspiegelt.

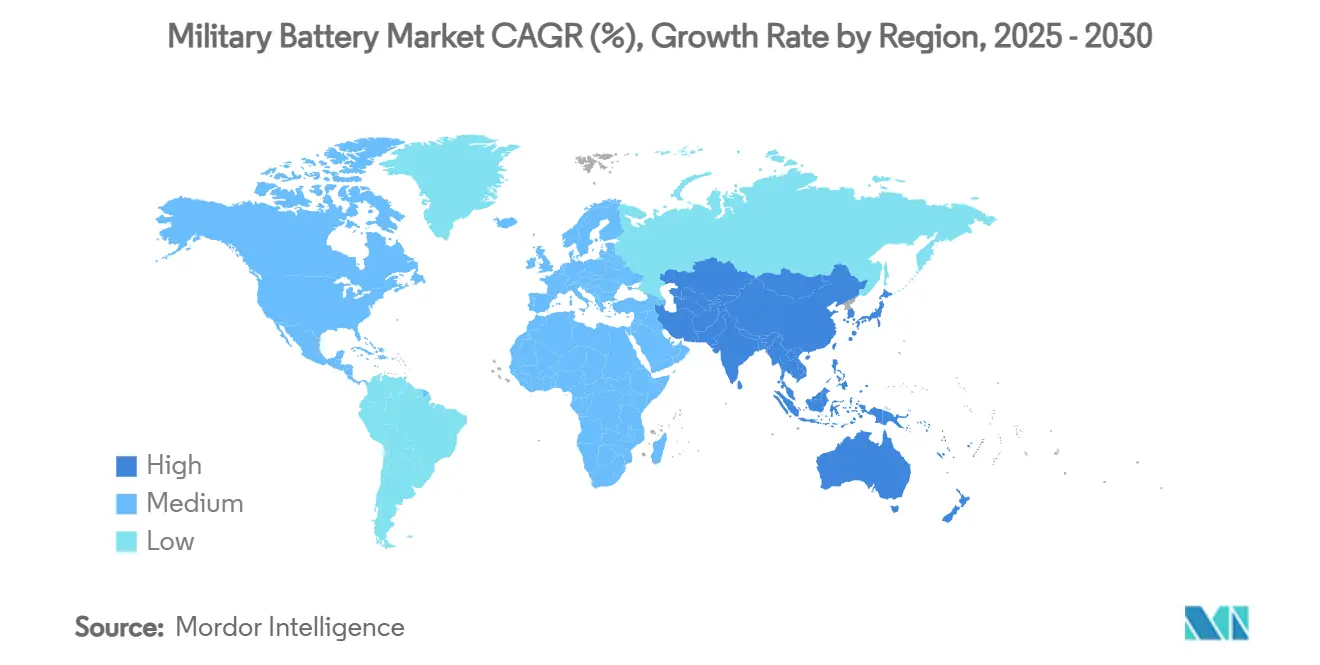

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,67 %; der asiatisch-pazifische Raum ist mit einer CAGR von 6,41 % bis 2030 die am schnellsten wachsende Region.

Globale Militärbatterie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrifizierung von Militärplattformen der nächsten Generation | +0.7% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Energiebedarf durch expandierende Flotten unbemannter Systeme | +0.6% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Wearable-Technologien in Soldatenmodernisierungsprogrammen | +0.5% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gestiegener Bedarf an Hochleistungs-Thermalbatterien in extremen Umgebungen | +0.4% | Global, arktische und Wüstengebiete | Langfristig (≥ 4 Jahre) |

| Einführung einheitlicher Militärbatteriestandards und dienstübergreifender Beschaffungsrahmen | +0.3% | Nordamerika, NATO-Mitglieder | Mittelfristig (2–4 Jahre) |

| Entstehung von Kreislaufrecyclingprogrammen für Militär-Li-Ionen-Batterien | +0.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrifizierung von Militärplattformen der nächsten Generation

Die Migration hin zu hybrid-elektrischen Kampf- und Marineplattformen bleibt für den Militärbatterie-Markt von zentraler Bedeutung. Der M1E3 Abrams-Panzer der US-Armee demonstriert Kraftstoffeinsparungen von bis zu 50 % und geringere Wärmesignaturen, was hochkapazitive Antriebspacks mit Gefechtsfeldresilienz erfordert.[1]Army Recognition, "Next Generation Abrams M1E3 Tank," armyrecognition.com Parallele Bemühungen der US-Marine zur Elektrifizierung von Flugzeugträgern und Zerstörern erfordern robuste modulare Batterien zur Stabilisierung leistungsintensiver Radar-, Antriebs- und Gerichtete-Energie-Lasten. Kommerzielle Partner wie GM Defense testen im Feld Zwölf-Modul-Packs, die sowohl Silent Drive als auch Silent Watch ermöglichen, was auf eine stärkere zivil-militärische Zusammenarbeit hindeutet. Das Jumpstart-Programm für fortschrittliche Batteriestandardisierung der Innovationseinheit des Verteidigungsministeriums verkürzt Qualifizierungszeiträume durch die Nutzung von Elektrofahrzeug-Formfaktoren. Da energieunabhängige Mikronetze auf Vorwärtsbasen zunehmen, steigt die Nachfrage nach robusten Batterien, die mobile und stationäre Operationen ohne logistische Einbußen überbrücken.

Wachsender Energiebedarf durch expandierende Flotten unbemannter Systeme

Die Absicht des US-Militärs, innerhalb von zwei Jahren 48.750 unbemannte Luftfahrzeuge einzusetzen, verdeutlicht die beispiellose Leistungskurve, mit der Batterielieferanten konfrontiert sind. Jede Flugzeugzelle integriert schwerere Nutzlasten – Module für gerichtete Energie, multispektrale Sensoren und KI-Prozessoren –, die die Ausdaueranforderungen erhöhen. Eine Studie des Verteidigungsministeriums zeigt, dass die Ausstattung von 2 Millionen Drohnen mit 300-Wh-Packs den gesamten jährlichen Batterieverbrauch aller Teilstreitkräfte übersteigen würde. Landroboter wie der TRX von General Dynamics nutzen hybrid-elektrische Antriebsstränge, die Drehmoment mit lautloser Mobilität verbinden und aktuelle Leistungsdichten belasten. Mit zunehmender Autonomie durch künstliche Intelligenz verstärkt kontinuierliches Edge-Computing den Batterieverbrauch. Folglich bevorzugt der Militärbatterie-Markt energiereiche Lithiumchemien, die Missionsprofilen ohne Zwischentausch standhalten, was den strategischen Wert von Zellinnovationen unterstreicht.

Zunehmende Nutzung von Wearable-Technologien in Soldatenmodernisierungsprogrammen

Moderne Infanteristen tragen integrierte Kommunikations-, Display- und Sensorsysteme mit einem Batteriegewicht von 20 Pfund für eine 72-stündige Patrouille. Die konforme tragbare Batterie verwendet nun Siliziumanode-Zellen, die die Energie verdoppeln und dabei den Formfaktor beibehalten.[2]National Defense Magazine, "Army's Wearable Battery Pack Gets Energized," nationaldefensemagazine.org Inventus Power hat 150.000 Einheiten geliefert, wobei sein 200-Wh-CWB-3.6.2 eine um 33 % höhere Leistung als das Vorgängermodell bietet und dabei ballistische Testanforderungen erfüllt. BAE Systems' Broadsword Spine-Gewebe ersetzt sperrige Verkabelung, reduziert das Kabelgewicht um 40 % und ermöglicht eine modulare Platzierung. Der 1,3-Milliarden-USD-Mehrlieferantenvertrag der US-Armee zur Weiterentwicklung tragbarer Energie unterstreicht, wie die Kampfkraft an vorderster Front nun an das Energiemanagement geknüpft ist. Infolgedessen entwickelt sich der Militärbatterie-Markt weiterhin hin zu flexiblen, hochdichten und soldatensicheren Packs.

Gestiegener Bedarf an Hochleistungs-Thermalbatterien in extremen Umgebungen

Thermalbatterien bleiben für sofortige Hochstromimpulse in Raketen und Raumfahrtsystemen unersetzlich. EaglePichers 20-Millionen-USD-Auftrag für Minuteman-III-Zellen unterstreicht die anhaltende Relevanz der Salzschmelzen-Elektrochemie mit einer Lagerdauer von 20 Jahren. Fortschritte bei Kobaltdisulfid- und Nickelsulfid-Kathoden erweitern die Entladeleistung für Gleitwaffen der nächsten Generation. Lithium-Aluminium-Systeme, die von der Luftwaffe entwickelt werden, erhöhen die Energiedichte für Oberstufenraketen. Arktische und Wüstengebiete erfordern Zellen, die von –32 °C bis 63 °C ohne thermisches Durchgehen aktiviert werden können, was Innovationen bei Elektrolytzusammensetzungen und Keramiktrennschichten antreibt. Mit der Reifung von Abfangraketen für gerichtete Energie werden sofortige Hochstromimpulse die Marktchancen für Thermaltechnologien im Militärbatterie-Markt weiter ausweiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheits- und Thermostabilitätszertifizierungsanforderungen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von anfälligen Lieferketten für kritische Mineralien | -0.3% | Regionen, die auf chinesische Verarbeitung angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Technologietransfer aufgrund von Beschränkungen beim klassifizierten geistigen Eigentum | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Zölle und Handelsbarrieren für Batteriekomponenten von wichtigen Lieferanten | -0.2% | US-chinesische und EU-Handelssphären | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheits- und Thermostabilitätszertifizierungsanforderungen

Das Lithiumbatterie-Sicherheitsprogramm der Marine verpflichtet Lieferanten, umfassende Umwelt-, ballistische und elektromagnetische Tests nach MIL-STD-810 vor der Betriebsfreigabe durchzuführen.[3]NAVSEA, "Navy Lithium Battery Safety Program," navsea.navy.mil Neue Chemien wie Festkörper- oder Siliziumanode-Zellen unterliegen aufgrund begrenzter Felderfahrung einer erhöhten Prüfung, was die Zeit bis zur Flotteneinführung um mehrere Jahre verlängert und einmalige Testkosten erhöht. Inländische Produktionsvorschriften erschweren die Pipeline zusätzlich, da neue US-amerikanische Werke dieselbe Batterie-für-Batterie-Validierungshierarchie durchlaufen müssen. Batteriemanagementsysteme mit KI-gestützter Prognostik benötigen zudem eine Cybersicherheitszertifizierung gemäß den A-Risiko-Rahmenwerken des Verteidigungsministeriums. Insgesamt verlangsamen diese Hürden die Einführung trotz klarer Leistungsvorteile und schränken den kurzfristigen Militärbatterie-Markt ein.

Hohe Abhängigkeit von anfälligen Lieferketten für kritische Mineralien

China verarbeitet 87 % der weltweiten raffinierten Seltenen Erden und dominiert die Mittelstromkonversion von Lithium, Kobalt und Graphit, was alliierte Produzenten einem Embargorisiko aussetzt. Das Nationale Verteidigungsermächtigungsgesetz von 2024 verbietet nun Pentagon-Beschaffungen von den führenden chinesischen Batteriegiganten CATL und BYD, was einen ohnehin engen Lieferantenpool weiter einschränkt. Der nationale Verteidigungsvorrat der USA verfügt nicht über ausreichend Kobalt und Mangan, um sechs Monate intensiver Operationen aufrechtzuerhalten, was dringende Erkundungen inländischer Bergbau- und Recyclinginitiativen erzwingt. Neue Abbauvorhaben sehen sich mit mehrjährigen Genehmigungszyklen konfrontiert, ein Hindernis, das der Militärbatterie-Markt überwinden muss, bis Kreislaufrecycling und alternative Chemien das Defizit ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Landsysteme treiben die aktuelle Nachfrage an

Landfahrzeuge dominierten den Militärbatterie-Markt mit einem Anteil von 61,34 % im Jahr 2024, da hybrid-elektrischer Antrieb, Silent Watch und soldatentragbare Elektronik auf dem Schlachtfeld zusammentrafen. Antriebspacks versorgen nun Hotellasten für Führungs- und Kontrollsysteme, elektronische Gegenmaßnahmen und zukünftige Hochenergie-Laser. Der M1E3 Abrams deutet auf einen Doktrinwandel hin, bei dem Batterien Hilfsstromaggregate ergänzen oder ersetzen. Parallel dazu verteilen taktische Mikronetze gespeicherte Energie auf vorgeschobene Operationsbasen und verstärken die kontinuierliche Nachfrage bei Rad- und Kettenfahrzeugflotten. Das luftgestützte Segment verzeichnet trotz seiner geringeren Größe eine robuste CAGR von 6,12 %, da unbemannte Kampfluftfahrzeuge und Module für gerichtete Energie leichte, leistungsdichte Zellen erfordern, die Hochg-Manöver überstehen. Die Kompatibilität mit den elektrischen Standards MIL-STD-704 gewährleistet plattformübergreifende Austauschbarkeit und verstärkt Skaleneffekte. Marineprogramme übernehmen eine ähnliche Hybridarchitektur, obwohl das Wachstum eher stetig als explosiv bleibt. Insgesamt verankern Plattformen weiterhin die Entwicklung des Militärbatterie-Marktes hin zu integrierten, vielseitigen Energieökosystemen.

Landsysteme festigten ihren Vorsprung in den Beschaffungszyklen 2025 weiter, als die US-Armee Mittel für Prototypen des Taktischen Fahrzeugs der nächsten Generation mit Hybridantrieb bereitstellte. Europäische Armeen folgten dem Beispiel und veröffentlichten Informationsanfragen für Aufklärungsfahrzeuge mit lautlosem Antrieb. Diese Aufträge skalieren Fabrikläufe, senken die Stückkosten pro kWh und stärken die Dominanz der Landsysteme. Die Luftfahrtgemeinschaft profitiert jedoch vom Technologietransfer: Siliziumreiche Anoden und Festelektrolyte mit hoher Rate, die unter gepanzertem Stress validiert wurden, wandern zu UAVs der Gruppen 4–5. Marinekampfschiffe schließen den Kreislauf, indem sie dieselben Batteriemodul-Formfaktoren für eingeschiffte Drohnen, Landungsboote und Hochleistungsradarpuffer benötigen. Diese domänenübergreifende Anpassungsfähigkeit hält den Militärbatterie-Markt widerstandsfähig gegenüber zyklischen Haushaltsschwankungen in einzelnen Plattformgruppen.

Nach Batterietyp: Wiederaufladbare Lösungen dominieren den Betrieb

Wiederaufladbare Batterien hielten im Jahr 2024 einen Anteil von 57,89 % an der Militärbatterie-Marktgröße und sind auf eine CAGR von 5,67 % bis 2030 ausgerichtet, was der Politik des Verteidigungsministeriums entspricht, das Gewicht von Einweglogistik zu reduzieren. Die Initiative für eine Familie fortschrittlicher Standardbatterien harmonisiert Formfaktoren, sodass ein Zellmodell Funkgeräte, Drohnen und Nachtsichtgeräte betreiben kann, was die Lagerhaltungseinheiten um 30 % reduziert. Lebenszykluskosten-Vorteile multiplizieren sich in abgelegenen Einsatzgebieten, in denen die Nachversorgung umkämpft ist. Nicht wiederaufladbare Batterien bleiben für Munition und Notfallsender unverzichtbar; Thermalbatterien insbesondere garantieren Zündsequenzen nach Jahrzehnten der Lagerung. Ihr Anteil schrumpft jedoch allmählich, da die Energiedichte wiederaufladbarer Batterien steigt und Vor-Ort-Ladegeräte zunehmen.

Die Einführung wiederaufladbarer Batterien stieg sprunghaft an, sobald Feldladegeräte Robustheitsgenehmigungen für extreme Wetterbedingungen von –40 °C bis 50 °C erhielten. Solar- und Brennstoffzellenhybride laden Packs bei Tageslicht-Notfällen auf und verlängern die Missionsverweilzeit. Gleichzeitig heben generationsübergreifende Sprünge bei Siliziumanode- und LFP+LMFP-Chemien die Zyklenanzahl auf über 3.000. Trotz der Fortschritte behält der Militärbatterie-Markt eine Nische für Primärzellen, bei denen absolute Zuverlässigkeit die langfristigen Kosten überwiegt, insbesondere bei strategischen Abschreckungsraketen, bei denen das Risiko der Selbstentladung nicht eingegangen werden kann. Über den Prognosezeitraum zielt eine stetige Forschungs-, Entwicklungs-, Test- und Evaluierungsfinanzierung darauf ab, die verbleibende Energiedichtelücke zu schließen und die Vorrangstellung wiederaufladbarer Batterien zu stärken.

Nach Zusammensetzung: Lithiumbasierte Technologien führen die Innovation an

Lithiumchemien hielten im Jahr 2024 einen Anteil von 67,45 % am Militärbatterie-Markt und verfolgten eine CAGR von 5,12 % aufgrund einer unübertroffenen gravimetrischen Energiedichte.[4]NanoGraf Corporation, "Army Contract to Advance Lithium-ion Production," nanograf.com Siliziumdominante Anoden, die von NanoGraf und Amprius vertreten werden, verdoppeln die Kapazität ohne Gewichtsnachteile, während Festelektrolyte brennbare Lösungsmittel eliminieren und die Betriebstemperaturobergrenzen anheben. Lithiumeisenphosphat-Varianten balancieren Kosten, Zykluslebensdauer und thermische Belastbarkeit für Hotellasten von Kampffahrzeugen. Blei-Säure-Batterien bleiben dort bestehen, wo Kaltstart und Kosten das Gewicht überwiegen, insbesondere in stationären Notstromarrays. Nickel-Wasserstoff- und Silber-Zink-Optionen füllen Tiefraumrollen oder Tiefseerollen, wo extremer Druck oder Vakuum die Stärken von Lithium mindern.

Forschungslabore konzentrieren sich auf Lithium-Schwefel- und Lithium-Metall-Systeme, die über 400 Wh/kg versprechen. Doch Kathodenauflösung, dendritisches Wachstum und Quellungsmanagement verlängern ihre Qualifizierung durch das US-Verteidigungsministerium. Unterdessen entwickeln sich Thermalbatteriezusammensetzungen durch Lithium-Silizium-Anoden und Kobaltdisulfid-Kathoden für raketengetragene Beschleunigung weiter. Nicht brennbare Elektrolyte wie LiGas verbessern die Sicherheit an Bord von Schiffen, indem sie das Durchgehen in belüftbaren Kammern eindämmen. Daher behält der Militärbatterie-Markt seine Vielfalt; Lithiums vielseitige Leistungskurve bleibt die Hauptstütze für taktische, strategische und installationsseitige Verpflichtungen.

Nach Leistungsdichte: Hochdichte Lösungen treiben die Leistung an

Zellen im Bereich von 100–200 Wh/kg kontrollierten im Jahr 2024 einen Anteil von 46,56 % an der Militärbatterie-Marktgröße und repräsentieren den heutigen optimalen Kompromiss zwischen Ausdauer und Sicherheit für Handfunkgeräte, Bodensensoren und Hybridantriebe. Packs mit mehr als 200 Wh/kg weisen die stärkste CAGR von 6,21 % auf, da soldatentragbare und UAV-Nutzlasten längere Einsätze ohne Massenstrafen anstreben. Amprius-Prototypen bei 400 Wh/kg deuten auf radikale Reduzierungen des logistischen Fußabdrucks für luftgestützte Schwärme hin. Niedrigdichte Angebote unter 100 Wh/kg bleiben für stationäre Racks bestehen, bei denen volumetrische Einschränkungen weniger streng sind und die Kosten pro Kilowattstunde die Beschaffung bestimmen.

Der Weg zu höherer Dichte birgt das Risiko des thermischen Durchgehens. Folglich kombinieren Verteidigungsprojekte Energiegewinne mit neuer Entlüftungshardware, prädiktiven BMS-Algorithmen und Keramiktrennschichten. Festkörperdesigns, die in Minuten laden und dennoch 6.000 Zyklen überdauern, haben erste Labormeilensteine überwunden, obwohl die vollständige MIL-STD-810-Vibrations- und ballistische Validierung noch aussteht. Die kontinuierliche Miniaturisierung von Sensoren, Funkgeräten und bordeigener KI verlagert einen Teil der Masseneinsparungen auf die Elektronik und stärkt den Wert jedes inkrementellen Wh/kg. Somit steigt der Militärbatterie-Markt die Energiekurve hinauf und errichtet gleichzeitig Sicherheitsgegenmaßnahmen.

Nach Endnutzer: OEM-Dominanz spiegelt Integrationskomplexität wider

OEMs erfassten im Jahr 2024 einen Anteil von 72,34 % am Militärbatterie-Markt aufgrund der Komplexität der Einbettung von Zellen in Antriebs-, Avionik- und Stromverteilungssubsysteme. Plattform-Baupartner wie BAE Systems plc, Lockheed Martin Corporation und Northrop Grumman Corporation integrieren maßgeschneiderte Packs, die Platz-, Gewichts-, Kühlungs- und elektromagnetische Verträglichkeitsbeschränkungen berücksichtigen. Aftermarket-Anbieter füllen kritische Instandhaltungslücken, doch ihr Einfluss bleibt hinter OEMs zurück, da Nachrüstzeiträume von Lufttüchtigkeits- oder Sicherheitsfreigaben abhängen.

EnerSys' 208-Millionen-USD-Übernahme von Bren-Tronics veranschaulicht die vertikale Integration und verbindet Hochrate-Lithiumzellen mit dem Gewicht einer etablierten Lieferkette. Ebenso lockten Pilotverträge der Innovationseinheit des Verteidigungsministeriums Elektrofahrzeugmarken in robuste Verteidigungsbauten und förderten Dual-Use-Wirtschaftlichkeit. Im Laufe der Zeit wird erwartet, dass das OEM-Segment des Militärbatterie-Marktes seine Testlabore, KI-gestützte BMS-Stacks und Recyclingkorridore ausbaut, die Gesamtbetriebskosten senkt und den Integrationswert steigert. Aftermarket-Akteure bleiben für Upgrades von Altsystemen unverzichtbar, werden jedoch zunehmend OEM-Qualitätssysteme übernehmen, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 36,67 % am Militärbatterie-Markt, gestützt durch einen US-Verteidigungshaushalt von 997 Milliarden USD, der die leistungsorientierte Modernisierung priorisiert. Bundesförderungen in Höhe von insgesamt 199 Millionen USD für eine EnerSys-Lithium-Ionen-Gigafabrik und 144 Millionen USD für Recyclinginfrastruktur verdeutlichen Washingtons Entschlossenheit, Lieferketten vor Auslandsschocks zu schützen. Kanada stärkt die regionale Nachfrage durch NORAD-Radaraufrüstungen, die hochkapazitive Standby-Batterien erfordern, die arktischen Temperaturen standhalten.

Der asiatisch-pazifische Raum erzeugt die schnellste CAGR von 6,41 %, da Japan, Australien, Südkorea und Indien ihre Verteidigungsausgaben als Reaktion auf regionale Spannungen erhöhen. Japans 10-Milliarden-USD-Fregattenbauprogramm mit Australien integriert hochentwickelte Marinebatteriesysteme. Chinas Ausgaben von 314 Milliarden USD setzen Nachbarländer unter Druck, den Einsatz von Gerichtete-Energie-Systemen zu beschleunigen, was den Zellbedarf erhöht. Beschaffungen Taiwans, der Philippinen und Südkoreas für Drohnenabwehr- und Raketenabwehrnetze fügen inkrementelle Nachfrage nach tragbaren und stationären Batterien hinzu.

Europa und der Nahe Osten zusammen stellen einen beträchtlichen Chancenpool dar. Europäische Militärbudgets stiegen 2024 um 17 % auf 693 Milliarden USD infolge des Ukraine-Krieges, was gemeinsame Beschaffungsprogramme zur Standardisierung von Batteriespezifikationen innerhalb der NATO ankurbelte. Rheinmetalls nachhaltiges Vorwärtsoperationsbasis-Projekt im Rahmen des Europäischen Verteidigungsfonds unterstreicht den wachsenden Appetit auf militärische Energiespeicherung im Netzmaßstab. Der Nahe Osten stellte 2024 243 Milliarden USD bereit, wobei Saudi-Arabien allein 78 Milliarden USD für 2025 budgetierte, was die Beschaffung robuster Energiepacks für Wüstenoperationen aufrechterhält.

Wettbewerbslandschaft

Der Militärbatterie-Markt bleibt mäßig fragmentiert, doch der Konsolidierungsimpuls verstärkt sich. EnerSys' Übernahme von Bren-Tronics und Tuthills Schritt auf EaglePicher integrieren Nischen-Thermalbatterie-Expertise in diversifizierte Konzerne, erweitern Produktportfolios und beschleunigen die F&E-Amortisation. Traditionelle Verteidigungsunternehmen behalten Vorteile bei klassifizierten Anwendungen, arbeiten jedoch zunehmend mit agilen Start-ups für schnelles Prototyping zusammen.

Siliziumanode-Pionier Amprius liefert Zellen mit doppelter Dichte für Wearable-Programme. Gleichzeitig entwickelt Eonix Energy nicht brennbare Elektrolyte für die Sicherheit an Bord von Schiffen. Ion Storage Systems hat eine der größten Festkörper-Pilotlinien in den Vereinigten Staaten in Betrieb genommen und zielt auf mehrschichtige Keramiktrennschichten ab, die das Durchgehrisiko verringern. Die Patentaktivität intensiviert sich rund um Hochspannungskathoden, nanotechnisch entwickelte Stromkollektoren und KI-gesteuerte Batteriemanagementsoftware.

Die Versorgungssicherheit prägt den Wettbewerb ebenfalls. Unternehmen mit inländischen Bergbaupartnerschaften oder proprietären Recyclingwegen haben Vertragsvorteile gemäß den Buy-American-Klauseln. Gleichzeitig veranlassen Chinas Exportkontrollen vom Juli 2025 für LFP- und LMFP-Know-how westliche Unternehmen, die interne Kathodenforschung zu beschleunigen. Unternehmen, die vollständige inländische Wertschöpfungsketten zertifizieren, werden voraussichtlich einen Premiumanteil bei sensiblen Programmen gewinnen, was unterstreicht, wie Geopolitik und Technologie im Militärbatterie-Markt nun miteinander verflochten sind.

Marktführer der Militärbatterie-Branche

Saft Groupe SAS

EnerSys

Arotech Corporation

GS Yuasa Corporation

EaglePicher Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EaglePicher Technologies erhielt einen 20-Millionen-USD-Vertrag von der US-Luftwaffe zur Herstellung von Batterien für die Leitsysteme der Interkontinentalrakete Minuteman III.

- Juli 2024: EnerSys übernahm Bren-Tronics, was einen bedeutenden Meilenstein in seinen strategischen Wachstums- und Expansionsinitiativen markiert.

Berichtsumfang des globalen Militärbatterie-Marktes

| Landsysteme |

| Luftgestützte Plattformen |

| Marineplattformen |

| Wiederaufladbar |

| Nicht wiederaufladbar |

| Lithiumbasiert |

| Blei-Säure |

| Nickelbasiert |

| Thermisch |

| Sonstige |

| Weniger als 100 Wh/kg |

| 100 bis 200 Wh/kg |

| Mehr als 200 Wh/kg |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Landsysteme | ||

| Luftgestützte Plattformen | |||

| Marineplattformen | |||

| Nach Batterietyp | Wiederaufladbar | ||

| Nicht wiederaufladbar | |||

| Nach Zusammensetzung | Lithiumbasiert | ||

| Blei-Säure | |||

| Nickelbasiert | |||

| Thermisch | |||

| Sonstige | |||

| Nach Leistungsdichte | Weniger als 100 Wh/kg | ||

| 100 bis 200 Wh/kg | |||

| Mehr als 200 Wh/kg | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Militärbatterie-Marktes?

Die Militärbatterie-Marktgröße betrug im Jahr 2025 1,56 Milliarden USD und wird voraussichtlich bis 2030 1,97 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Batterien in Verteidigungsqualität an?

Nordamerika hält mit 36,67 % den größten Anteil, angetrieben durch erhebliche US-Beschaffungsbudgets und neue inländische Gigafabriken.

Welche Plattformkategorie trägt am meisten zum Batterieverbrauch bei?

Landsysteme machen 61,34 % der Nachfrage aus, da Armeen hybrid-elektrische Kampffahrzeuge und soldatentragbare Elektronik einsetzen.

Welcher Technologietrend bietet den größten Leistungssprung?

Siliziumanode- und aufkommende Festkörper-Lithiumzellen versprechen Energiedichten über 400 Wh/kg bei gleichzeitig verbesserter Sicherheit.

Wie werden Lieferkettenrisiken gemindert?

Das Pentagon finanziert inländischen Bergbau, Recycling und Buy-American-konforme Produktion und schreibt gleichzeitig Mehrquellen-Verträge vor, um die Abhängigkeit von ausländischen Engpässen zu begrenzen.

Warum sind Thermalbatterien noch relevant?

Thermalbatterien liefern sofortige Hochstromleistung mit einer Lagerdauer von 20 Jahren und sind damit unverzichtbar für strategische Raketen und Raumfahrtsysteme.

Seite zuletzt aktualisiert am: