Marktgröße und Marktanteil für militärische Energielösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 8.37 Milliarden US-Dollar |

| Marktgröße (2030) | 12.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Energielösungen von Mordor Intelligence

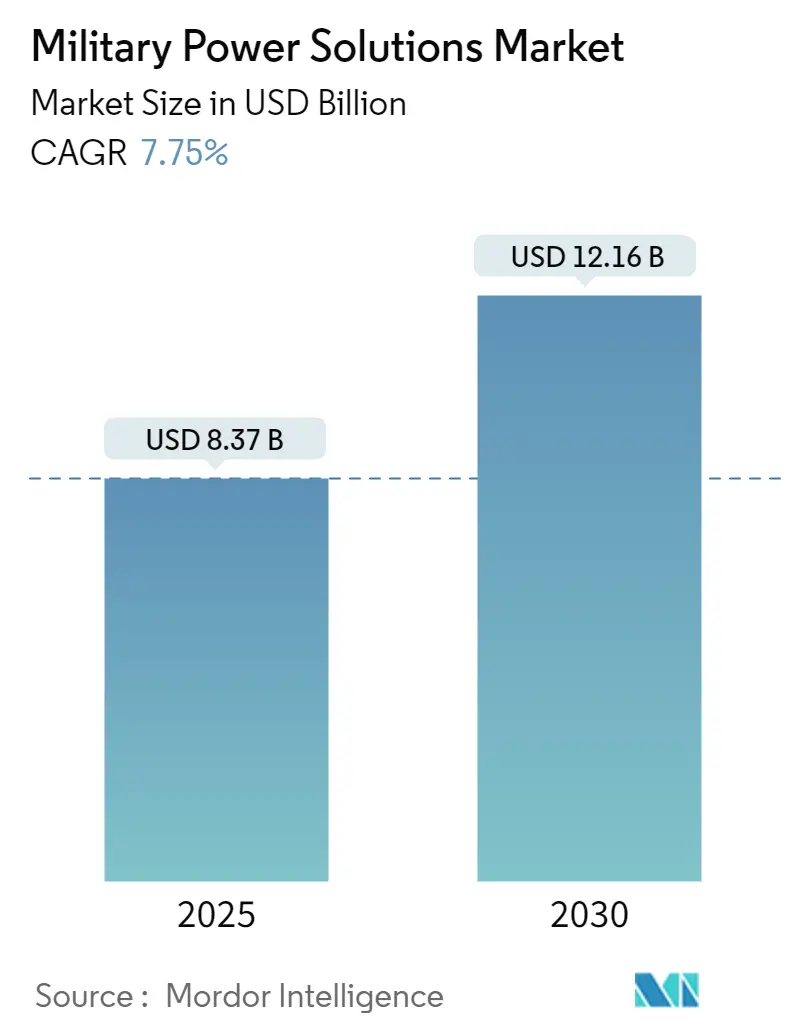

Die Marktgröße für militärische Energielösungen wird im Jahr 2025 auf 8,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,16 Milliarden USD erreichen, bei einer CAGR von 7,75 % während des Prognosezeitraums (2025–2030).

Der globale Markt für militärische Energielösungen erlebt einen bedeutenden Wandel inmitten sich verändernder geopolitischer Spannungen und verstärkter Initiativen zur Verteidigungsmodernisierung. Laut dem Stockholmer Internationalen Friedensforschungsinstitut (SIPRI) erreichten die weltweiten Militärausgaben im Jahr 2022 einen Wert von 2,1 Billionen USD, wobei die Vereinigten Staaten und China 52 % der Gesamtausgaben ausmachten. Das US-Militär hat etwa 30 % seines Verteidigungsbudgets von 877 Milliarden USD für die Beschaffung von Rüstungsgütern und die Forschung und Entwicklung fortschrittlicher Militärtechnologien aufgewendet, einschließlich militärischer Stromversorgungselektronik und elektronischer Kriegsführungssysteme. Diese erhebliche Investition spiegelt die wachsende Bedeutung der Entwicklung ausgefeilter militärischer Energielösungen wider, die in der Lage sind, Militärplattformen und -ausrüstungen der nächsten Generation zu unterstützen.

Die Branche erlebt einen raschen technologischen Fortschritt bei militärischer Batterietechnologie und Energiemanagementsystemen, insbesondere bei der Entwicklung sichererer und effizienterer Lösungen für militärische Anwendungen. Militärische Energielösungen entwickeln sich weiter, um den Herausforderungen des Betriebs unter extremen Bedingungen bei gleichzeitiger Aufrechterhaltung optimaler Leistung zu begegnen. Hersteller investieren aktiv in die Forschung und Entwicklung fortschrittlicher Materialien, darunter Siliziumanoden, Festkörperelektrolyte und fortschrittliche Kathodenmaterialien, um die Batterieleistung und -haltbarkeit zu verbessern. Die Branche erforscht auch alternative Batteriechemien jenseits von Lithium-Ionen, wie Natrium-Ionen-, Zink-Ionen- und Flussbatterien, und bewertet deren praktische Anwendbarkeit hinsichtlich Kosten- und Leistungsvorteilen.

Die Lieferkettendynamik im Sektor der militärischen Energielösungen wird erheblich umstrukturiert, mit verstärktem Fokus auf inländische Fertigungskapazitäten und strategische Partnerschaften. Im Oktober 2023 gründete Alexander Battery Technologies einen neuen Vertriebs- und Servicebetrieb in Frankfurt, um die DACH-Region zu bedienen, was das Engagement der Branche für die Lokalisierung von Betrieben und die Sicherstellung zuverlässiger Lieferketten demonstriert. Ebenso unterstreicht die jüngste Investition von Kohler Power Systems in Höhe von 6 Millionen USD in seine EMEA-Fertigungsanlagen den Fokus der Branche auf den Ausbau der Produktionskapazitäten zur Deckung der wachsenden Nachfrage nach militärischen Stromversorgungslösungen.

Der Markt ist durch zunehmende strategische Kooperationen und Investitionen in die Fertigungsinfrastruktur gekennzeichnet, um Produktionskapazitäten und technologisches Know-how zu verbessern. Im Juli 2023 sicherte sich Hanwha Defense Australia einen bedeutenden Vertrag im Wert von 5 bis 7 Milliarden USD für die Herstellung von 129 Redback-Schützenpanzern, was den wachsenden Trend zu inländischen Fertigungsinitiativen verdeutlicht. Diese Entwicklungen werden durch zunehmende Investitionen in die Forschung und Entwicklung fortschrittlicher Verteidigungsenergielösungen ergänzt, einschließlich Hybridsystemen und erneuerbaren Energietechnologien, da Streitkräfte weltweit ihre Abhängigkeit von konventionellen Energiequellen reduzieren und gleichzeitig ihre operativen Fähigkeiten verbessern wollen.

Globale Trends und Erkenntnisse im Markt für militärische Energielösungen

Wachstum der globalen Verteidigungsausgaben treibt die Beschaffung fortschrittlicher Plattformen voran

Die tiefgreifenden Veränderungen in der internationalen strategischen Landschaft und wachsende Sicherheitsbedenken haben zu erheblichen Steigerungen der weltweiten Militärausgaben geführt, die im Jahr 2022 einen Wert von 2,1 Billionen USD erreichten. Die fünf größten Militärausgeber – USA, China, Russland, Indien und Saudi-Arabien – machten 63 % der weltweiten Militärausgaben aus, wobei die USA und China allein 52 % des Gesamtbetrags repräsentierten. Diese erhöhten Ausgaben haben sich direkt in der Beschaffung fortschrittlicher Militärplattformen niedergeschlagen, die ausgefeilte militärische Energiesysteme erfordern. Die Vereinigten Staaten haben mit ihrem Militärbudget von 877 Milliarden USD im Jahr 2022 etwa 30 % (264 Milliarden USD) für die Beschaffung von Rüstungsgütern und die Forschung und Entwicklung fortschrittlicher Militärtechnologien aufgewendet, einschließlich Leistungselektronik, Überwachungssystemen und integrierten Schaltkreisen.

Der Anstieg der Verteidigungsausgaben hat mehrere große Beschaffungsprogramme in verschiedenen militärischen Bereichen katalysiert. So unterzeichnete das indische Verteidigungsministerium im März 2023 einen bedeutenden Vertrag im Wert von 2,39 Milliarden USD mit indischen Werften für die Beschaffung von 11 Offshore-Patrouillenfahrzeugen der nächsten Generation und sechs Raketenbooten der nächsten Generation. Ebenso vergaben die US-Armee und die US-Luftwaffe im August 2023 einen Vertrag an LiquidPiston zur Entwicklung von Kreiskolbenmotoren als Ersatz für 30.000 derzeit im Einsatz befindliche kleine Militärgeneratoren. Diese Beschaffungsinitiativen treiben die Nachfrage nach verschiedenen Energielösungen voran, von tragbaren Batterien für von Soldaten getragene Ausrüstung bis hin zu großmaßstäblichen Stromerzeugungssystemen für Kriegsschiffe und Militärbasen.

Unbemannte Systeme erzeugen Nachfrage nach fortschrittlichen Energielösungen

Der zunehmende Einsatz unbemannter Systeme für Kampf- und ISR-Missionen (Intelligence, Surveillance, and Reconnaissance – Aufklärung, Überwachung und Erkundung) hat eine erhebliche Nachfrage nach fortschrittlichen Energielösungen geschaffen. Streitkräfte priorisieren unbemannte Systeme gegenüber bemannten Plattformen für komplexe und kritische Missionen, um Truppenverluste in Kriegsgebieten zu reduzieren. Der Fokus auf miniaturisierte unbemannte Systeme hat zu Innovationen bei Energielösungen geführt, wobei Lithium-Ionen-Batteriekonfigurationen zur vorherrschenden Energiequelle für Elektromotoren geworden sind. Diese Systeme erfordern spezialisierte Batteriechemien, wobei Kobaltoxid (CO) und Nickel-Mangan-Kobalt (NMC) als bevorzugte Optionen für verschiedene Missionsprofile hervorgetreten sind.

Die Entwicklung fortschrittlicher Energielösungen für unbemannte Systeme entwickelt sich weiter mit bedeutenden technologischen Durchbrüchen. Im August 2023 wurden im Rahmen der Modernisierungsbemühungen des US-Militärs neue Verträge für die Entwicklung von Energielösungen vergeben, die sowohl taktische Militärgeneratoren als auch Drohnen effektiv mit Strom versorgen können. Die hocheffizienten Hybridkreislauf-Kreiskolbenmotoren (HEHC), die auf neuer Architektur und einzigartigen thermodynamischen Kreisläufen basieren, demonstrieren den Vorstoß der Branche hin zu effizienteren und kompakteren Stromerzeugungslösungen. Darüber hinaus wird die Brennstoffzellentechnologie für Militärdrohnen weiter erforscht, wobei Entwicklungen wie die Tests des US Naval Research Laboratory mit hybriden unbemannten Luftfahrzeugen (UAVs), die von Solarpanelen und Wasserstoffbrennstoffzellen angetrieben werden, vielversprechende Ergebnisse für verlängerte Missionsdauern zeigen.

Soldatenmodernisierungsprogramme treiben den Bedarf an leichten Batterien voran

Die Entwicklung der modernen Kriegsführung hat die von Infanterietruppen mitgeführte elektronische Ausrüstung erheblich erhöht und einen dringenden Bedarf an effizienteren und leichteren Energielösungen geschaffen. Derzeit tragen Soldaten durchschnittlich 20,8 Pfund Militärbatterien für eine 72-Stunden-Mission, wobei Batterien bis zu 25 % ihres gesamten Tragegewichts ausmachen. Diese erhebliche Batteriegewichtsbelastung hat intensive Forschungs- und Entwicklungsbemühungen bei leichten Batterietechnologien mit verlängerten Laufzeiten ausgelöst. Das US Army Futures Command investiert aktiv in Siliziumanodentechnologien und die Entwicklung leichter Batterieprototypen, um diese Herausforderungen zu bewältigen, wobei frühe Prototypen der aktualisierten Siliziumanoden-Konformtragbatterie (CWB) eine Reduzierung von Volumen und Gewicht um 29 % bei gleicher Energiekapazität erreichen.

Militärorganisationen weltweit investieren in Energielösungen der nächsten Generation, um ihre Soldatenmodernisierungsinitiativen zu unterstützen. Die US-Armee hat umfassende Pläne zur Hybridisierung ihrer taktischen Fahrzeugflotte bis 2035 ausgearbeitet, mit dem Ziel vollständig elektrischer Fahrzeuge bis 2050. Dieser Übergang wird durch innovative Entwicklungen in der Batterietechnologie ergänzt, wie die von US-Armeewissenschaftlern in Zusammenarbeit mit der Universität Maryland und dem Johns Hopkins Applied Physics Laboratory entwickelte hochenergetische wässrige Lithium-Ionen-Batterie. Diese neuen militärischen Batterietechnologien bieten verbesserte Sicherheitsmerkmale durch den Einsatz nicht brennbarer, wasserbasierter Elektrolyte und hitzebeständiger Lithiumsalze, was sie für vielfältige Gefechtsfeldkonditionen geeigneter macht und gleichzeitig hohe Leistungsstandards aufrechterhält.

Segmentanalyse: Nach Typ

Nicht tragbares Segment im Markt für militärische Energielösungen

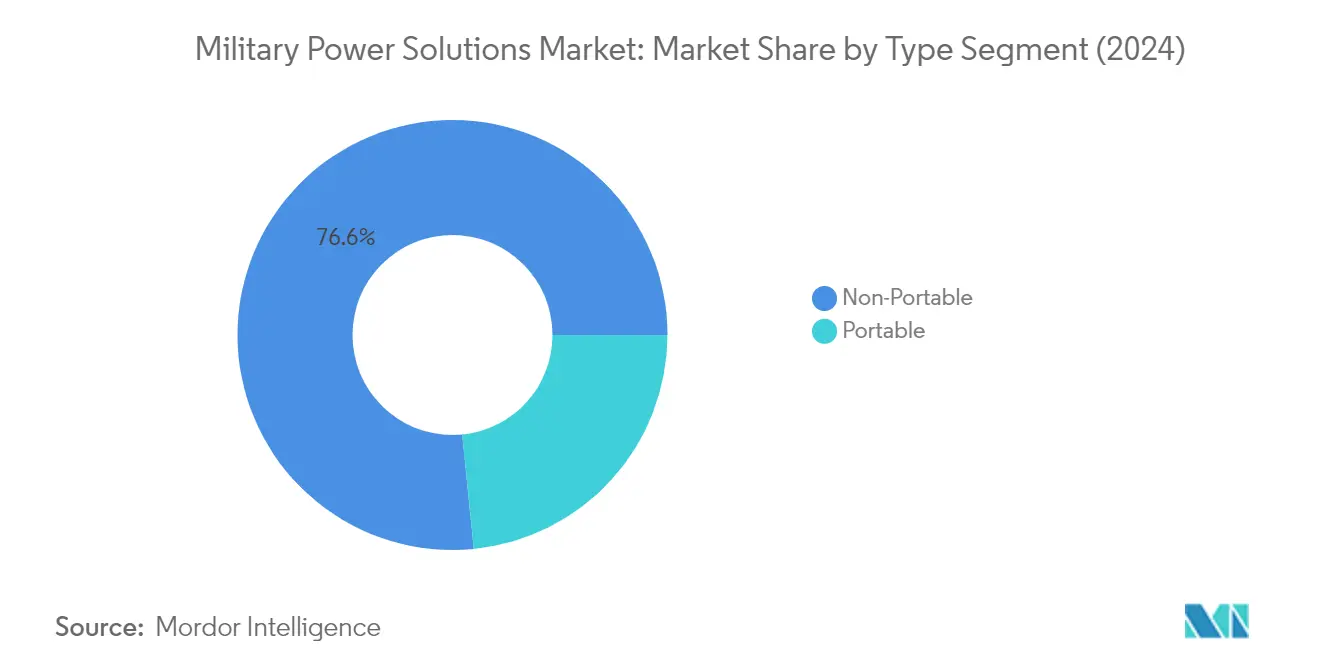

Das nicht tragbare Segment dominiert den Markt für militärische Energielösungen und hält im Jahr 2024 einen Marktanteil von etwa 77 %. Dieses Segment umfasst im Wesentlichen Energiequellen, die fest an ihre Anwendungsplattformen gebunden sind und hohe Ausgangskapazitäten aufweisen, gemessen in MW, einschließlich militärischer Dieselgeneratoren, nuklearer Stromgeneratoren und Hilfsstromeinheiten (APUs) von Flugzeugen. Der zunehmende Einsatz von Streitkräften in verschiedenen umstrittenen Gebieten hat die Errichtung temporärer Operationsbasen vorangetrieben und damit die Installation großmaßstäblicher Energielösungen wie Generatoren zur Versorgung kritischer Ausrüstung und zur Unterstützung militärischer Strategien beschleunigt. Das Wachstum des Segments wird weiter durch die Entwicklung neuer Energielösungen vorangetrieben, insbesondere in Marineanwendungen, wo die luftunabhängige Antriebstechnologie (AIP) mit Stirling-Kreislauf-Motoren eine breite Akzeptanz gewinnt. Darüber hinaus hat die Entwicklung vollelektrischer Verkehrsflugzeuge Innovationen bei Hilfsstromeinheiten angeregt, wobei Unternehmen wie General Motors und Liebherr Aerospace brennstoffzellenbetriebene APUs für die Integration in Hubschrauber und unbemannte Luftfahrzeuge (UAVs) der neuen Generation entwickeln.

Tragbares Segment im Markt für militärische Energielösungen

Das tragbare Segment des Marktes für militärische Energielösungen erlebt einen bedeutenden Wandel, der durch das Aufkommen ausgefeilter elektronischer Geräte vorangetrieben wird, die die moderne Kriegsführung revolutioniert haben. Dieses Segment konzentriert sich auf kompakte, transportable militärische Stromversorgungen, die für den taktischen Geräteeinsatz auf dem Schlachtfeld unerlässlich sind und die kritische Lücke zwischen Strombedarf und -verfügbarkeit in abgelegenen Umgebungen schließen. Die Entwicklung tragbarer Energielösungen ist durch intensive Forschungs- und Entwicklungsbemühungen gekennzeichnet, die darauf abzielen, Leistungsparameter zu verbessern und gleichzeitig betriebliche Herausforderungen wie Kompatibilität und SWaP (Größe, Gewicht und Leistung) zu minimieren. Jüngste Innovationen umfassen die Integration von intelligenter Kleidung und Exoskelett-Technologien, was zu einer erhöhten Nachfrage nach fortschrittlichen tragbaren militärischen Energiesystemen geführt hat. Das Wachstum des Segments wird weiter durch Entwicklungen bei wiederaufladbaren Energiequellen unterstützt, die Kompatibilität gewährleisten, ohne sowohl die Energiequelle als auch die Ausrüstung zu beschädigen.

Segmentanalyse: Nach Quelle

Batteriesegment im Markt für militärische Energielösungen

Das militärische Batteriesegment dominiert weiterhin den Markt für militärische Energielösungen und hält im Jahr 2024 einen Marktanteil von etwa 37 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung von Lithium-Ionen- und Lithium-Polymer-Militärbatterien in verschiedenen militärischen Anwendungen vorangetrieben, von von Soldaten getragenen Systemen bis hin zu Fahrzeugbetrieben. Die Dominanz des Segments wird durch laufende Militärmodernisierungsprogramme weltweit weiter gestärkt, die fortschrittliche Batterielösungen zur Versorgung ausgefeilter elektronischer Ausrüstung, Kommunikationssysteme und Waffenplattformen erfordern. Militärorganisationen konzentrieren sich besonders auf Batterien mit höherer Energiedichte, verbesserten Sicherheitsmerkmalen und verbesserter Betriebszuverlässigkeit unter extremen Bedingungen, was zu erhöhten Investitionen in die Forschung und Entwicklung fortschrittlicher Batterietechnologien wie Lithium-Thionylchlorid- und Lithium-Eisenphosphat-Batterien führt.

Segment andere Quellen im Markt für militärische Energielösungen

Das Segment andere Quellen, das Solarenergie, Brennstoffzellen und hybride Energielösungen umfasst, soll im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von etwa 11 % verzeichnen. Dieses bemerkenswerte Wachstum ist in erster Linie auf den zunehmenden Fokus auf erneuerbare und nachhaltige Energiequellen in militärischen Anwendungen zurückzuführen. Das Segment erlebt einen raschen Fortschritt in der Brennstoffzellentechnologie, insbesondere in Anwendungen für unbemannte Luftfahrzeuge (UAVs) und tragbare Stromversorgungseinheiten. Militärorganisationen weltweit investieren stark in die Forschung und Entwicklung dieser alternativen Energiequellen, um die Abhängigkeit von konventionellen Energielösungen zu reduzieren und die operative Flexibilität zu verbessern. Die Integration von Solarenergielösungen in Militärbasen und die Entwicklung hybrider Energiesysteme für verschiedene Militärplattformen treiben das Wachstum des Segments weiter voran.

Verbleibende Segmente im Markt für militärische Energielösungen nach Quelle

Das militärische Generatorsegment stellt eine entscheidende Komponente des Marktes für militärische Energielösungen dar und bietet eine zuverlässige Stromversorgung für Militärbasen, Feldeinsätze und verschiedene Militärplattformen. Diese Systeme sind unerlässlich für die Aufrechterhaltung einer kontinuierlichen Stromversorgung an abgelegenen Standorten und während kritischer Militäroperationen. Das Segment entwickelt sich weiter mit der Einführung effizienterer und kompakterer Generatorsysteme, die fortschrittliche Merkmale wie reduzierte Geräuschpegel, verbesserte Kraftstoffeffizienz und erhöhte Mobilität aufweisen. Militärorganisationen setzen zunehmend auf Zweistoffgeneratoren und intelligente Energiemanagementsysteme, um die Stromerzeugung und -verteilung in verschiedenen Betriebsszenarien zu optimieren.

Segmentanalyse: Nach Plattform

Landsegment im Markt für militärische Energielösungen

Das Landsegment dominiert den Markt für militärische Energielösungen und macht im Jahr 2024 etwa 53 % des gesamten Marktumsatzes aus. Dieser bedeutende Marktanteil wird durch den umfangreichen Einsatz von Energielösungen auf verschiedenen landgestützten Militärplattformen vorangetrieben, darunter gepanzerte Fahrzeuge, Panzer, mobile Kommandozentralen und Feldoperationsausrüstung. Die Dominanz des Segments wird durch laufende Soldatenmodernisierungsprogramme weltweit weiter gestärkt, die fortschrittliche tragbare Energielösungen für Infanterieausrüstung und Kommunikationssysteme erfordern. Militärbasen und Feldlager nutzen eine breite Palette von Stromerzeugungsanlagen, von tragbaren Generatoren bis hin zu großmaßstäblichen Stromverteilungssystemen, während die zunehmende Elektrifizierung von Militärfahrzeugen und die Integration fortschrittlicher Elektronik in landgestützte Plattformen die Nachfrage nach ausgefeilten militärischen Stromversorgungen in diesem Segment weiter antreiben.

Luftsegment im Markt für militärische Energielösungen

Das Luftsegment soll im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von etwa 9 % aufweisen. Dieses beschleunigte Wachstum ist in erster Linie auf die zunehmende Einführung unbemannter Luftfahrzeuge (UAVs) und die Modernisierung militärischer Flugzeugflotten weltweit zurückzuführen. Das Wachstum des Segments wird weiter durch die steigende Nachfrage nach fortschrittlichen Energielösungen in Militärflugzeugen angetrieben, einschließlich ausgefeilter Batteriesysteme für Flugzeugelektronik, Hilfsstromeinheiten und Notstromsysteme. Die Entwicklung elektrischer und hybrid-elektrischer Antriebssysteme für militärische Luftfahrtanwendungen, gekoppelt mit der Integration weiterer elektronischer Kriegsführungssysteme und fortschrittlicher Avionik in modernen Militärflugzeugen, schafft erhebliche Chancen für Anbieter taktischer Energiesysteme in diesem Segment.

Verbleibende Segmente in der Plattformsegmentierung

Das Seesegment stellt eine entscheidende Komponente des Marktes für militärische Energielösungen dar und umfasst Energiesysteme für Kriegsschiffe, U-Boote und maritime Operationen. Dieses Segment ist durch einzigartige Anforderungen an Energielösungen gekennzeichnet, die in Meeresumgebungen betrieben werden können, einschließlich spezialisierter Batteriesysteme für U-Boote, Stromerzeugungssysteme für Überwasserschiffe und Notstromlösungen für Marineoperationen. Das Wachstum des maritimen Segments wird durch die zunehmende Elektrifizierung von Kriegsschiffen, die Einführung fortschrittlicher Waffensysteme, die eine zuverlässige Stromversorgung erfordern, und den wachsenden Fokus auf Energieeffizienz in Marineoperationen vorangetrieben. Die Entwicklung neuer Marineplattformen und die Modernisierung bestehender Flotten schaffen weiterhin Chancen für Energielösungsanbieter in diesem Segment.

Geografische Segmentanalyse des Marktes für militärische Energielösungen

Markt für militärische Energielösungen in Nordamerika

Nordamerika stellt eine dominierende Kraft im globalen Markt für militärische Energielösungen dar, angetrieben durch erhebliche Verteidigungsinvestitionen und die kontinuierliche Modernisierung militärischer Ausrüstung. Die Vereinigten Staaten und Kanada sind die wichtigsten Beiträger zum Marktwachstum der Region, wobei beide Länder sich auf die Entwicklung und Implementierung fortschrittlicher militärischer Energielösungen in ihren Streitkräften konzentrieren. Der Markt der Region ist durch erhebliche Investitionen in die Forschung und Entwicklung innovativer Energietechnologien gekennzeichnet, einschließlich fortschrittlicher Batterien, Generatoren und hybrider Energiesysteme. Die Präsenz großer Verteidigungsunternehmen und Energielösungsanbieter stärkt Nordamerikas Position im globalen Markt für militärische Energielösungen weiter.

Markt für militärische Energielösungen in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als größter Markt für militärische Energielösungen in Nordamerika und machen im Jahr 2024 etwa 86 % des Marktanteils der Region aus. Die Dominanz des Landes ist auf seine umfangreichen Militärmodernisierungsprogramme und erhebliche Verteidigungsbudgetzuweisungen zurückzuführen. Der Fokus des US-Verteidigungsministeriums auf die Verbesserung der Gefechtsfeldkapazitäten durch fortschrittliche militärische Energielösungen hat zur verstärkten Einführung innovativer Technologien geführt. Die Betonung des Militärs auf tragbare Energielösungen für Soldatensysteme, Fahrzeugenergiemanagement und Basisbetrieb treibt das Marktwachstum weiter voran. Die robuste Verteidigungsindustriebasis des Landes und die laufende Forschung zu fortschrittlichen Energietechnologien, einschließlich Brennstoffzellen und Hybridsystemen, festigen seine Marktführerschaft weiter.

Wachstumstrajektorie des Marktes für militärische Energielösungen in den Vereinigten Staaten

Die Vereinigten Staaten sollen die höchste Wachstumsrate in Nordamerika aufrechterhalten, mit einer erwarteten CAGR von etwa 8 % während 2024–2029. Dieses Wachstum wird durch zunehmende Investitionen in Soldatenmodernisierungsprogramme und die Entwicklung fortschrittlicher militärischer Energielösungen für militärische Anwendungen vorangetrieben. Der Fokus des US-Militärs auf die Reduzierung der Abhängigkeit von fossilen Brennstoffen und die Einführung erneuerbarer Energiequellen für taktische und strategische Operationen schafft neue Chancen für die Markterweiterung. Die Betonung des Landes auf die Entwicklung fortschrittlicher Energiespeicherlösungen und Energiemanagementsysteme für Militärplattformen der nächsten Generation treibt das Marktwachstum weiter voran.

Markt für militärische Energielösungen in Europa

Der europäische Markt für militärische Energielösungen zeigt ein starkes Wachstumspotenzial, unterstützt durch zunehmende Initiativen zur Verteidigungsmodernisierung in den wichtigsten Volkswirtschaften. Das Vereinigte Königreich, Deutschland und Frankreich sind die primären Beiträger zur Marktentwicklung der Region, wobei jedes Land bedeutende Militärmodernisierungsprogramme verfolgt. Der Fokus der Region auf die Verbesserung militärischer Fähigkeiten durch fortschrittliche militärische Energielösungen, insbesondere als Reaktion auf sich verändernde Sicherheitsherausforderungen, treibt das Marktwachstum voran. Europäische Nationen investieren zunehmend in nachhaltige und effiziente Energielösungen für ihre Streitkräfte, mit besonderem Schwerpunkt auf der Integration erneuerbarer Energien und fortschrittlichen Batterietechnologien.

Markt für militärische Energielösungen in Deutschland

Deutschland erweist sich als größter Markt für militärische Energielösungen in Europa und hält im Jahr 2024 etwa 20 % des Marktanteils der Region. Die starke Position des Landes wird durch seine umfassenden Initiativen zur Militärmodernisierung und seine robuste Verteidigungsindustriebasis unterstützt. Deutschlands Fokus auf die Entwicklung fortschrittlicher militärischer Energielösungen für seine Streitkräfte, insbesondere in Bereichen wie Fahrzeugelektrifizierung und tragbare Energiesysteme, treibt das Marktwachstum weiter voran. Die Betonung des Landes auf Energieeffizienz und nachhaltige Energielösungen in militärischen Anwendungen stärkt seine Marktposition weiter.

Wachstumstrajektorie des Marktes für militärische Energielösungen im Vereinigten Königreich

Das Vereinigte Königreich zeigt das höchste Wachstumspotenzial in Europa, mit einer erwarteten CAGR von etwa 9 % während 2024–2029. Das starke Wachstum des Landes wird durch erhebliche Investitionen in die Militärmodernisierung und die Einführung fortschrittlicher militärischer Energielösungen in seinen Streitkräften vorangetrieben. Der Fokus des Vereinigten Königreichs auf die Entwicklung von Energiesystemen der nächsten Generation für militärische Anwendungen, einschließlich fortschrittlicher Batterietechnologien und hybrider Energielösungen, unterstützt die Markterweiterung. Das Engagement der Nation zur Verbesserung ihrer militärischen Fähigkeiten durch innovative militärische Energielösungen schafft weiterhin neue Chancen für das Marktwachstum.

Markt für militärische Energielösungen im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum stellt einen dynamischen Markt für militärische Energielösungen dar, der durch zunehmende Initiativen zur Verteidigungsmodernisierung und wachsende Militärausgaben gekennzeichnet ist. China, Indien, Japan und Südkorea sind die wichtigsten Märkte, die das regionale Wachstum vorantreiben, wobei jedes Land bedeutende Militärmodernisierungsprogramme verfolgt. Der Fokus der Region auf die Verbesserung militärischer Fähigkeiten durch fortschrittliche militärische Energielösungen, insbesondere als Reaktion auf sich verändernde Sicherheitsherausforderungen, treibt die Marktentwicklung weiter voran. Die zunehmende Einführung fortschrittlicher Militärtechnologien und die wachsende Betonung indigener Verteidigungsfertigungskapazitäten stärken das Marktpotenzial der Region weiter.

Markt für militärische Energielösungen in China

China behauptet seine Position als größter Markt für militärische Energielösungen im Asien-Pazifik-Raum. Die dominante Position des Landes wird durch seine umfangreichen Militärmodernisierungsprogramme und erhebliche Investitionen in Verteidigungskapazitäten unterstützt. Chinas Fokus auf die Entwicklung fortschrittlicher militärischer Energielösungen für seine Militärplattformen, einschließlich Kriegsschiffe, Flugzeuge und Landsysteme, treibt das Marktwachstum voran. Die Betonung der Nation auf die indigene Entwicklung militärischer Energielösungen und die Erweiterung seiner Verteidigungsindustriebasis stärkt seine Marktführerschaft weiter.

Wachstumstrajektorie des Marktes für militärische Energielösungen in Japan

Japan erweist sich als der am schnellsten wachsende Markt im Asien-Pazifik-Raum. Das Wachstum des Landes wird durch seinen zunehmenden Fokus auf Militärmodernisierung und die Einführung fortschrittlicher militärischer Energielösungen in seinen Selbstverteidigungsstreitkräften vorangetrieben. Japans Betonung der Entwicklung innovativer Energietechnologien für militärische Anwendungen, einschließlich fortschrittlicher Batteriesysteme und hybrider Energielösungen, unterstützt die Markterweiterung. Das Engagement der Nation zur Verbesserung ihrer Verteidigungskapazitäten durch technologischen Fortschritt schafft weiterhin neue Chancen für das Marktwachstum.

Markt für militärische Energielösungen in Lateinamerika

Der lateinamerikanische Markt für militärische Energielösungen zeigt ein stetiges Wachstumspotenzial, wobei Brasilien sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervorsticht. Die Marktentwicklung der Region wird durch laufende Initiativen zur Militärmodernisierung und die zunehmende Einführung fortschrittlicher militärischer Energielösungen in den Streitkräften vorangetrieben. Länder in der Region konzentrieren sich auf die Verbesserung ihrer militärischen Fähigkeiten durch die Integration moderner Energiesysteme, insbesondere in Bereichen wie tragbare Energielösungen und Fahrzeugenergiemanagement. Die wachsende Betonung der Verbesserung operativer Fähigkeiten und der Modernisierung militärischer Ausrüstung schafft weiterhin Chancen für die Markterweiterung in Lateinamerika.

Markt für militärische Energielösungen im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet erhebliche Wachstumschancen im Markt für militärische Energielösungen, wobei Saudi-Arabien als größter Markt und die Vereinigten Arabischen Emirate als das am schnellsten wachsende Land in der Region hervorstechen. Der Markt der Region ist durch zunehmende Initiativen zur Verteidigungsmodernisierung und wachsende Investitionen in militärische Fähigkeiten gekennzeichnet. Länder in der Region konzentrieren sich auf die Stärkung ihrer Streitkräfte durch die Einführung fortschrittlicher militärischer Energielösungen, insbesondere unter extremen Umweltbedingungen. Die Betonung der Verbesserung militärischer Einsatzfähigkeiten durch moderne Energiesysteme, einschließlich fortschrittlicher Generatoren und Batterielösungen, treibt das Marktwachstum in der Region weiter voran.

Wettbewerbslandschaft

Führende Unternehmen im Markt für militärische Energielösungen

Der Markt für militärische Energielösungen umfasst etablierte Akteure wie EnerSys, RTX Corporation, SAFT Groupe SAS und Cummins Inc., die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche energiedichte Lösungen zu schaffen, die strenge militärische Spezifikationen erfüllen und sich dabei auf Zuverlässigkeit und Leistung konzentrieren. Die Wettbewerbslandschaft ist durch strategische Kooperationen zwischen Anbietern zur Entwicklung innovativer Technologien gekennzeichnet, insbesondere in Bereichen wie hybride Energiesysteme und Energiespeicherlösungen. Marktführer erweitern ihren globalen Fußabdruck durch Partnerschaften mit lokalen Akteuren und die Einrichtung von Fertigungsanlagen in wichtigen Verteidigungsmärkten. Produktportfolios werden diversifiziert, um sowohl traditionelle als auch aufkommende Energielösungstechnologien einzuschließen, von fortschrittlichen Batterien bis hin zu Brennstoffzellen, was Unternehmen hilft, ihren Wettbewerbsvorteil zu erhalten.

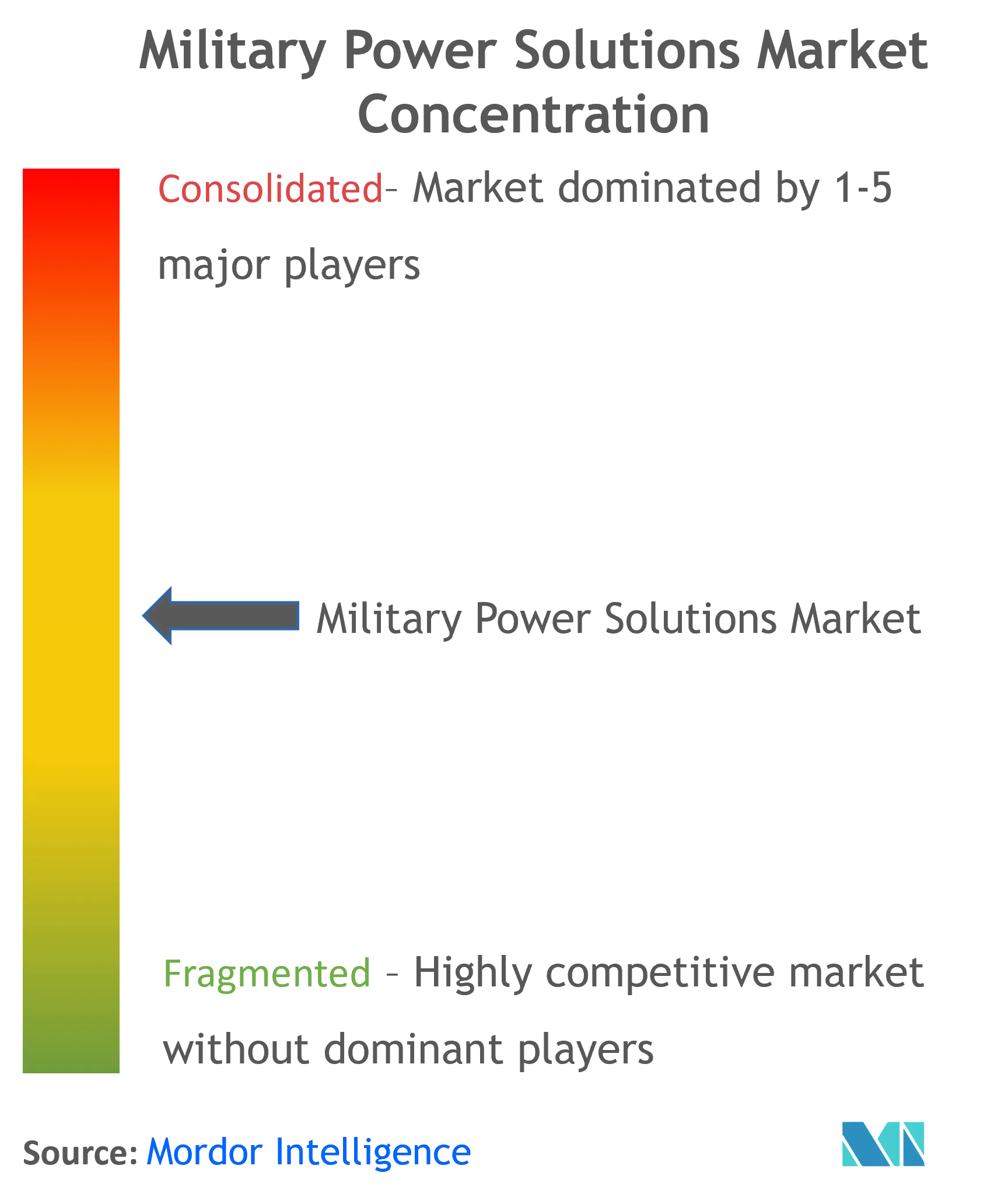

Konsolidierter Markt mit hohen Markteintrittsbarrieren

Der Markt für militärische Energielösungen weist eine relativ konsolidierte Struktur auf, die von großen Verteidigungsunternehmen und spezialisierten Energielösungsanbietern mit etablierten Beziehungen zu Militärorganisationen dominiert wird. Diese etablierten Akteure nutzen ihre umfangreiche Erfahrung, ihr technisches Know-how und ihre etablierten Zertifizierungsprozesse, um ihre Marktpositionen zu behaupten, während hohe Forschungs- und Entwicklungskosten in Verbindung mit strengen militärischen Zertifizierungsanforderungen erhebliche Barrieren für neue Marktteilnehmer schaffen. Der Markt zeigt eine Mischung aus globalen Konzernen, die vielfältige Verteidigungslösungen anbieten, und spezialisierten Unternehmen, die sich ausschließlich auf militärische Energiesysteme konzentrieren.

Die Branche hat strategische Fusionen und Übernahmen erlebt, da Unternehmen ihre technologischen Fähigkeiten verbessern und ihre Marktpräsenz ausbauen wollen. Große Verteidigungsunternehmen erwerben spezialisierte Energielösungsanbieter, um ihre vertikale Integration zu stärken und ihr Produktangebot zu erweitern. Lokale Akteure, insbesondere in aufstrebenden Märkten, gewinnen durch staatliche Unterstützung und Partnerschaften mit etablierten globalen Akteuren an Bedeutung, obwohl ihr Marktanteil im Vergleich zu multinationalen Konzernen begrenzt bleibt.

Innovation und Zuverlässigkeit treiben den Markterfolg voran

Der Erfolg im Markt für militärische Energielösungen hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative, zuverlässige und effiziente Energielösungen zu entwickeln, die sich verändernden militärischen Anforderungen gerecht werden. Etablierte Akteure müssen weiterhin in Forschung und Entwicklung investieren, sich auf aufkommende Technologien wie hybride Energiesysteme und fortschrittliche Energiespeicherlösungen konzentrieren und gleichzeitig starke Beziehungen zu Militärorganisationen aufrechterhalten. Unternehmen müssen Kosteneffizienz mit Leistungsanforderungen in Einklang bringen und dabei die Einhaltung zunehmend strenger militärischer Spezifikationen und Umweltvorschriften sicherstellen.

Für Wettbewerber, die Marktanteile gewinnen wollen, bietet die Entwicklung spezialisierter Expertise in bestimmten Energielösungssegmenten und die Etablierung strategischer Partnerschaften mit etablierten Akteuren einen gangbaren Weg nach vorne. Die konzentrierte Natur der Militärbeschaffung und die hohe Kundentreue stellen Herausforderungen für neue Marktteilnehmer dar, was Innovation und Differenzierung für den Erfolg entscheidend macht. Unternehmen müssen auch die wachsende Betonung von Nachhaltigkeit und Energieeffizienz in militärischen Anwendungen berücksichtigen und dabei den Fokus auf Zuverlässigkeit und Leistung beibehalten. Das regulatorische Umfeld, insbesondere in Bezug auf Verteidigungsexporte und Technologietransfer, prägt weiterhin die Marktdynamik und beeinflusst die Wachstumsstrategien der Unternehmen.

Marktführer der Branche für militärische Energielösungen

EnerSys

Cummins Inc.

SAFT Groupe SA

RTX Corporation

SFC Energy AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Collins Aerospace, ein Teil von RTX Corporation, erhielt einen Vertrag im Wert von 24 Millionen USD für die Produktion und Lieferung von Elektrogeneratoren mit Containern an das US Army Anniston Depot zur Unterstützung seines Abrams M1A2 Hauptkampfpanzers.

- April 2023: EnerSys, der globale Marktführer für gespeicherte Energielösungen für industrielle Anwendungen, erwarb Industrial Battery and Charger Services Limited (IBCS), einen führenden Anbieter von Batterieservice und -wartung im Vereinigten Königreich. Die Übernahme stellt einen strategischen Schritt für EnerSys dar, der es dem Unternehmen ermöglicht, sein Serviceangebot für Antriebsenergie zu erweitern und seine Präsenz auf dem britischen Markt zu stärken.

Berichtsumfang des globalen Marktes für militärische Energielösungen

Eine Stromversorgungsquelle, oft einfach als Stromversorgung

bezeichnet, ist ein elektronisches Gerät oder System, das elektrische Energie aus einer Quelle, typischerweise dem Stromnetz, einer Brennstoffzelle oder einer Batterie, in eine Form umwandelt, die mit den Anforderungen der angeschlossenen Ausrüstung kompatibel ist. Die globalen Streitkräfte nutzen militärische Energielösungen, um ihre Ausrüstung mit Strom zu versorgen und ihren Energiebedarf zu decken, sei es für Soldaten, gepanzerte Fahrzeuge oder Militärbasen.

Der Markt für militärische Energielösungen ist nach Typ, Quelle, Plattform und Geografie segmentiert. Nach Typ ist der Markt in tragbar und nicht tragbar segmentiert. Nach Quelle ist der Markt in Batterien, Generatoren und andere Quellen klassifiziert. Die anderen Quellen umfassen Solarenergie, Brennstoffzellen und hybride Energielösungen. Der Markt ist nach Plattform in Land, Luft und See segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Energielösungen in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Tragbar |

| Nicht tragbar |

| Batterien |

| Generatoren |

| Andere Quellen |

| Luft |

| Land |

| See |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Israel | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Tragbar | |

| Nicht tragbar | ||

| Nach Quelle | Batterien | |

| Generatoren | ||

| Andere Quellen | ||

| Nach Plattform | Luft | |

| Land | ||

| See | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Israel | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für militärische Energielösungen?

Die Marktgröße für militärische Energielösungen soll im Jahr 2025 einen Wert von 8,37 Milliarden USD erreichen und mit einer CAGR von 7,75 % auf 12,16 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße für militärische Energielösungen?

Im Jahr 2025 soll die Marktgröße für militärische Energielösungen einen Wert von 8,37 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für militärische Energielösungen?

EnerSys, Cummins Inc., SAFT Groupe SA, RTX Corporation und SFC Energy AG sind die wichtigsten Unternehmen, die im Markt für militärische Energielösungen tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für militärische Energielösungen?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für militärische Energielösungen?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für militärische Energielösungen.

Welche Jahre deckt dieser Markt für militärische Energielösungen ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für militärische Energielösungen auf 7,72 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für militärische Energielösungen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für militärische Energielösungen für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: