Militär Lkw Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.88 Milliarden US-Dollar |

| Marktgröße (2031) | 30.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Militär Lkw Marktanalyse von Mordor Intelligence

Die Größe des Militär Lkw Marktes wurde im Jahr 2025 auf USD 25,08 Milliarden geschätzt und wird voraussichtlich von USD 25,88 Milliarden im Jahr 2026 auf USD 30,32 Milliarden bis 2031 wachsen, mit einer CAGR von 3,21 % während des Prognosezeitraums (2026–2031). Das Wachstum bleibt stetig und nicht explosionsartig, da Verteidigungsministerien sich auf hochwertige Fähigkeiten wie Hybrid-Elektro-Antrieb, Elektronik mit offener Systemarchitektur und modulare Missionssysteme konzentrieren. Die Budgets neigen weiterhin zur Wiederaufrüstung alternder Flotten, die in den 1990er Jahren in Dienst gestellt wurden, dennoch bestehen Kommandierende jetzt darauf, dass neue Fahrzeuge netzwerkbereit und kraftstoffeffizient sind. Die Nachfrage spiegelt weiterhin zwei miteinander verflochtene Realitäten wider: geopolitische Krisenherde, die Anforderungen an eine schnelle Logistik stellen, und den fiskalischen Druck, jeden Dollar optimal einzusetzen. Infolgedessen bleiben die Bewertungen hoch, auch wenn die Gesamtbeschaffungsmengen nicht mehr mit der Rate von vor einem Jahrzehnt wachsen, und Anbieter differenzieren sich eher durch Technologie als durch bloßen Produktionsumfang.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung hielt der Truppentransport im Jahr 2025 einen Anteil von 39,85 % am Militär Lkw Markt, während Führungs- und Kontrollfahrzeuge mit Unterständen bis 2031 mit einer CAGR von 6,02 % wachsen sollen.

- Nach Gewichtsklasse führten schwere Fahrzeuge (über 10 Tonnen zulässiges Gesamtgewicht (GVW)) mit 43,10 % der Militär Lkw Marktgröße im Jahr 2025, während leichte Fahrzeuge (unter 4 Tonnen GVW) bis 2031 mit einer CAGR von 5,32 % zulegen sollen.

- Nach Antriebsart entfielen im Jahr 2025 61,05 % der Militär Lkw Marktgröße auf Dieselsysteme; Hybrid-Elektro-Plattformen sollen mit einer CAGR von 7,31 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 59,20 % des Umsatzes auf Heereskräfte, während Spezialkräfte mit einer CAGR von 5,18 % bis 2031 die höchste Wachstumsrate verzeichneten.

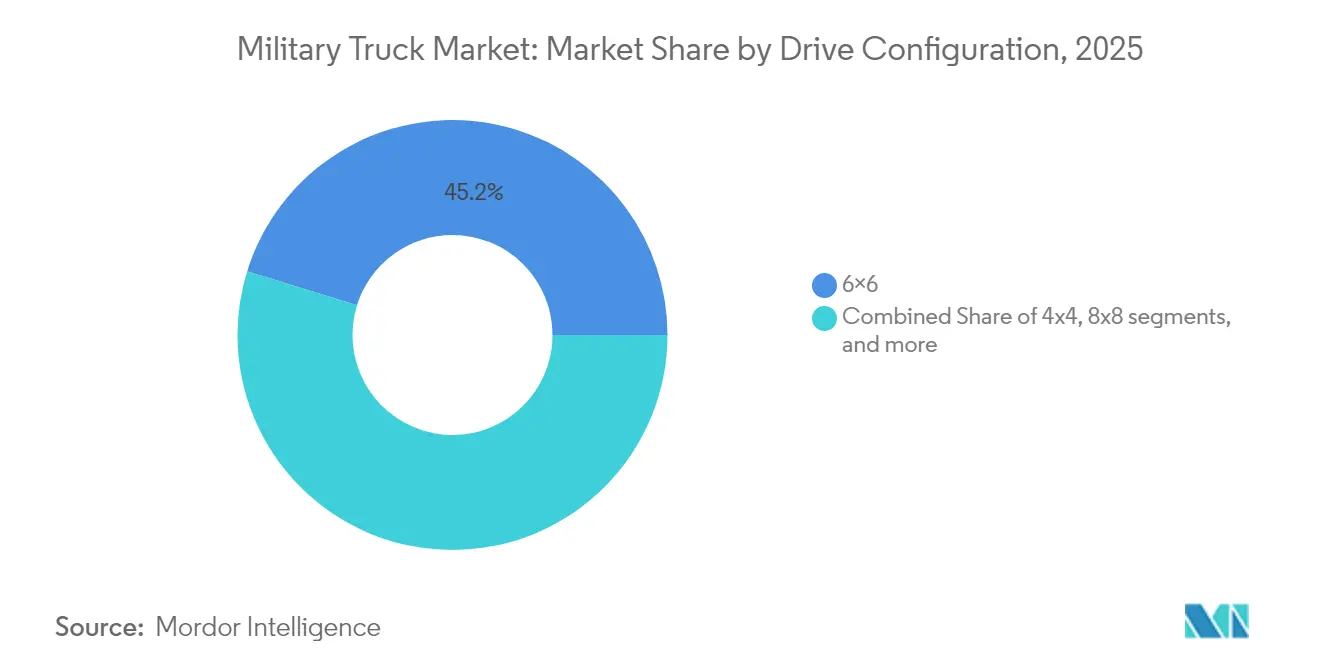

- Nach Antriebskonfiguration kontrollierten 6×6-Einheiten im Jahr 2025 einen Umsatzanteil von 45,20 %, doch 8×8-Konfigurationen sollen mit der schnellsten CAGR von 6,71 % wachsen.

- Nach Getriebe behielten manuelle Getriebe im Jahr 2025 einen Marktanteil von 67,30 %, doch Automatikgetriebe sollen über den Prognosehorizont mit einer CAGR von 7,10 % zulegen.

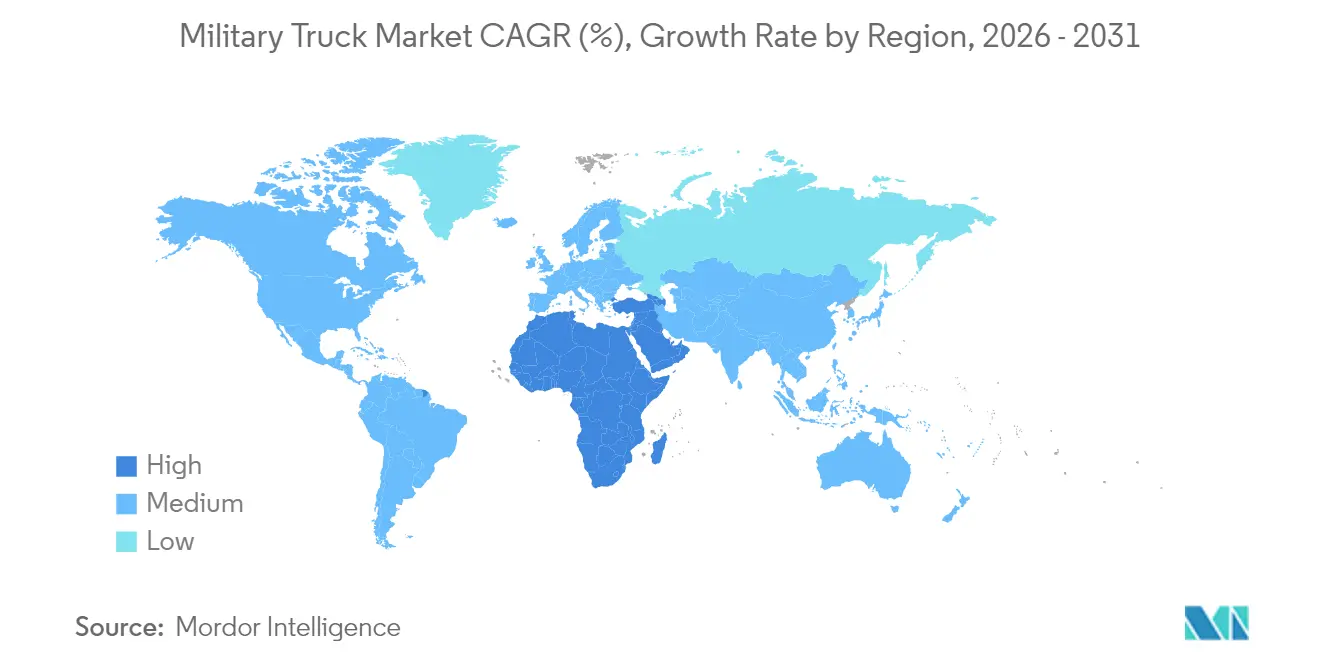

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 33,55 %, während der Nahe Osten mit einer CAGR von 5,55 % bis 2031 die höchste Wachstumsrate erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Militär Lkw Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Budgets für die Modernisierung von Verteidigungsausrüstung | +0.8% | Asiatisch-Pazifischer Raum und Naher Osten | Mittelfristig (2–4 Jahre) |

| Flottenwiederaufrüstung zum Ersatz alternder taktischer Lkw | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Mehrzweck-Logistikplattformen | +0.5% | Global (frühzeitige Einführung in der NATO) | Kurzfristig (≤ 2 Jahre) |

| Modulare offene Systemarchitektur zur Ermöglichung steckbarer Missionssets | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hybrid-Elektro-Antriebe zur Reduzierung von Kraftstoffkonvoysignaturen | +0.3% | Vereinigte Staaten und EU-Verbündete | Langfristig (≥ 4 Jahre) |

| Offsetgesteuerte lokale Montagelinien in Schwellenländern | +0.2% | Naher Osten und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets für die Modernisierung von Verteidigungsausrüstung

Militärplaner ersetzen jahrzehntealte Flotten, die nicht mehr dem heutigen vernetzten Schlachtfeld entsprechen. Saudi-Arabien hat seine Mittel für 2025 auf USD 78 Milliarden erhöht und sich das Ziel gesetzt, bis 2030 50 % der Systeme im Inland zu beschaffen – eine Politik, die Fabrikpartnerschaften und Wissenstransfer fördert.[1]Army Recognition, "Saudi-Arabien strebt 50 % Verteidigungslokalisierung an," armyrecognition.com Ähnliche Prioritäten sind in ganz Asien erkennbar, wo Regierungen darauf bestehen, dass jeder neue Lkw verschlüsselte Funkgeräte, Verkabelung zur Abwehr unkonventioneller Sprengkörper (Counter-IED) und modulare Panzerung integriert. Neue Plattformen kosten daher mehr pro Einheit, doch Käufer akzeptieren den Aufpreis, weil sie Nutzlastflexibilität und digitale Resilienz schätzen.

Flottenwiederaufrüstung zum Ersatz alternder taktischer Lkw

Veraltete Fahrzeuge aus der Zeit des Kalten Krieges verursachen steigende Wartungskosten und Cybersicherheitslücken. Der Auftrag des US-Heeres für die Family of Heavy Tactical Vehicles im Wert von USD 1,54 Milliarden, der bis 2029 an Oshkosh vergeben wurde, veranschaulicht den strukturierten Ersatz, der Lkw aus den 1980er Jahren ablöst. Europäische Streitkräfte zogen nach; Deutschland unterzeichnete 2025 einen Logistikvertrag über EUR 330 Millionen (USD 383,6 Millionen) für 568 neue Lkw von Rheinmetall. Die Wiederaufrüstungswelle ist global, da schrittweise Upgrades veraltete elektrische Architekturen nicht mehr beheben können.

Steigende Nachfrage nach Mehrzweck-Logistikplattformen

Der doktrinäre Schwerpunkt auf Expeditionsoperationen erfordert nun, dass ein Fahrgestell mehrere Missionen erfüllt. Die Spezifikationen des US Marine Corps für seinen mittleren taktischen Lkw umfassen Hybrid-Elektro-Antrieb, 10 kW bordeigene Leistung und palettierte Module, die in weniger als einer Stunde von Fracht auf Unterstand umgerüstet werden können. Ähnliche Flexibilität zeigt sich bei der niederländischen Beschaffung von 1.185 modularen Manticore-Fahrzeugen, die für innere Sicherheit, Katastrophenschutz und konventionelle Logistikrollen geeignet sind. Vielseitigkeit senkt die Gesamtfahrzeuganzahl, weshalb Kommandierende Lkw bevorzugen, die schnell umgerüstet werden können.

Modulare offene Systemarchitektur zur Ermöglichung steckbarer Missionssets

Die Gemeinsame Infrastrukturarchitektur für Bodenkampfsysteme (Ground Combat Systems Common Infrastructure Architecture) des US-Heeres standardisiert die Elektronik, sodass Sensoren, Funkgeräte und Elektronische-Kampfführungs-Suiten auf jede neue oder ältere Plattform montiert werden können, ohne Code neu schreiben zu müssen.[2]Vereinigte Staaten Heer, "Hybrid-Elektrischer Bradley-Demonstrator macht Fortschritte," army.mil Das Ergebnis ist eine schnellere Technologieeinführung und eine Einschränkung der Anbieterbindung. NATO-Programme fordern nun VICTORY-konforme Datenbusse, die sicherstellen, dass ein künftiges Radar- oder Drohnenabwehrsystem in Monaten statt in Jahren eingesetzt werden kann. Panzerung, Waffen und Energiesysteme sind modular, sodass Kommandierende Schutz oder Feuerkraft an die Bedrohung anpassen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Haushaltskürzungen und Neupriorisierung nach Konflikten | -0.7% | Global (insbesondere westliche Nationen) | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten von Plattformen der nächsten Generation | -0.5% | Global (ausgeprägt in budgetbeschränkten Märkten) | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Panzerstahl und Leistungselektronik | -0.4% | Global (von China abhängige Lieferketten) | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks, die neue Dieselbeschaffungen einschränkt | -0.2% | Nordamerika und EU (Ausweitung auf verbündete Nationen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltskürzungen und Neupriorisierung nach Konflikten

Nach größeren Einsätzen kürzen die Schatzkammern häufig die Verteidigungsausgaben, um Inlandsprogramme zu finanzieren. Jüngste Streichungen von US-Heeres-Hubschrauberprogrammen zeigen, wie schnell Beschaffungspläne sich ändern können, wenn Gesetzgeber Einsparungen anstreben. Lkw-Programme werden zu leichten Zielen, weil Streitkräfte die Nutzungsdauer durch Überholen verlängern können, was den Ersatz hinauszögert. Dies führt zu einem kurzfristigen Auftragsrückgang, auch wenn Fähigkeitslücken bestehen bleiben.

Hohe Anschaffungs- und Lebenszykluskosten von Plattformen der nächsten Generation

Automatikgetriebe, Hybridantriebe und aktive Schutzsysteme erhöhen die Listenpreise über die von Vorgängermodellen. Die Kostenstudie des Heeres stellte fest, dass Automatikgetriebe langfristige Kosten senken, jedoch eine höhere Anfangsinvestition erfordern, die einige budgetbeschränkte Staaten nicht rechtfertigen können. Alternativantriebe erfordern zudem Lade- oder Wasserstoffinfrastruktur, was die Kosten weiter erhöht. Die Volatilität der Lieferkette für Panzerstahl und Mikroelektronik fügt Unberechenbarkeit hinzu und veranlasst Ministerien, Aufträge zu verzögern oder zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Führungszentren treiben das Wachstum an

Führungs- und Kontrollfahrzeuge mit Unterständen bleiben mit einer CAGR von 6,02 % die am schnellsten wachsende Kategorie und spiegeln den Bedarf an mobilen Gefechtsständen wider, die Schlachtfelddaten in Echtzeit verarbeiten können. Die Militär Lkw Marktgröße für diese Fahrzeuge wird zunehmen, da jede Brigade mindestens einen dedizierten digitalen Knoten für erweiterte C4ISR-Software (Führungs-, Kontroll-, Kommunikations-, Computer-, Aufklärungs-, Überwachungs- und Zielerfassungssysteme) vorsieht. Im Gegensatz dazu hielt der Truppentransport im Jahr 2025 noch immer den dominanten Anteil von 39,85 % am Militär Lkw Markt, da jedes Heer Personal bewegen muss, unabhängig von technologischen Veränderungen. Logistik-, Kraft- und Wassertankerflotten folgen einer stetigen Ersatzkurve, da sie alltägliche Versorgungsoperationen unterstützen. Sanitätsfahrzeuge wachsen moderat, erzielen jedoch aufgrund integrierter Intensivmodule und ballistischen Schutzes einen hohen Preis pro Einheit. Bergungs- und Feuerlöschvarianten erhalten erneute Aufmerksamkeit, wo Streitkräfte zivile Katastrophenhilfe unterstützen.

Zweitrangige Effekte kaskadieren durch die Lieferkette. Mehr Unterstandvarianten schaffen eine Nachfrage nach hochkapazitiven Lichtmaschinen und Klimaanlagen. Anbieter von modularen Aufbauten verzeichnen ebenfalls eine steigende Nachfrage, da Heere ISO-kompatible Container bevorzugen, die auf Pritschenfahrzeuge passen. Anbieter, die bereits quelloffene Missionszentralen liefern, haben einen strategischen Vorteil, da sie Software mit minimaler Anpassung auf die wachsende Flotte portieren können. Bei Truppentransportern differenzieren ergonomische Sitze und blasendämpfende Böden das Angebot, insbesondere für Spezialkräfte. Die Wettbewerbslücke weitet sich für Unternehmen aus, die Transport- und digitale Führungsformate auf einem gemeinsamen Fahrgestell integrieren können, was die Komplexität von Ausbildung und Ersatzteilen reduziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gewichtsklasse: Leichte Fahrzeuge gewinnen an Dynamik

Schwere Lkw über 10 Tonnen zulässiges Gesamtgewicht (GVW) erzielten im Jahr 2025 einen Umsatzanteil von 43,10 %, angetrieben durch strategische Transportrollen wie Panzer-Tieflader und Brückeneinheiten, die nicht verkleinert werden können. Doch das leichte Segment unter 4 Tonnen GVW wächst mit einer CAGR von 5,32 % schnell, da städtische und spezialoperative Szenarien die Planungsannahmen dominieren. Leichte 4×4-Geländewagen, viele auf Basis kommerzieller Entwürfe, aber militarisiert mit Überrollschutz und Waffenhalterungen, bieten Kommandierende eine kostengünstige Plattform, die mit C-130-Transportflugzeugen luftverlastet oder unter Hubschraubern an der Außenlast transportiert werden kann. Mittlere Fahrzeuge von 4 bis 10 Tonnen GVW bleiben das Rückgrat, da sie Nutzlast und Mobilität für die tägliche Logistik ausbalancieren.

Die Verschiebung zu leichteren Klassen verändert die Beschaffungslogistik. Weniger schwere Tieflader werden bestellt, was Mittel für agile Einheiten in Kipprotorflugzeugen freisetzt. Reifen- und Fahrwerkslieferanten schwenken auf Notlaufdesigns um, die für geringere Gewichte optimiert sind, während die additive Ersatzteilfertigung an vorgeschobenen Stützpunkten für einfachere Antriebsstränge realisierbar wird. Andererseits verteidigen Anbieter im Schwersegment ihren Marktanteil durch den Einsatz fortschrittlicher Fahrerassistenzsysteme und Prognose-Software zur Steigerung der Verfügbarkeit, mit dem Argument, dass ein überdimensionierter Lkw in schwerem Gelände manchmal drei leichte Einheiten ersetzen kann. Entscheidungsträger betrachten die Flottenzusammensetzung daher als Portfolio, bei dem Klassen gemischt werden, anstatt vollständig zu einem Ende des Spektrums zu wechseln.

Nach Antriebsart: Elektrifizierung nimmt Fahrt auf

Diesel behält 61,05 % der Flotte von 2025 dank seines globalen Kraftstoffnetzes und bewährter Kaltstartfähigkeit. Dennoch führen Hybrid-Elektro-Antriebsstränge das Wachstum mit einer CAGR von 7,31 % an, da Streitkräfte mit lautlosen Annäherungsmissionen und Kraftstoffeinsparungen experimentieren, die den Konvoi-Fußabdruck verringern. Frühe Versuche im Rahmen der Klimapläne des US-Verteidigungsministeriums bestätigen zweistellige Reichweitengewinne, während Hilfsstromaggregate entfallen, da Antriebsbatterien die Sensorlasten übernehmen. Voll-Batterie- und Wasserstoffplattformen bleiben Prototypen, doch die Forschungsbudgets steigen, da Regierungen CO₂-Reduktionsziele an Beschaffungsaufträge knüpfen.

Der Technologiewandel löst neue Anbieterstrukturen aus. Motorenhersteller gehen Partnerschaften mit Wechselrichterherstellern ein, und Batterielieferanten werben bei Streitkräften mit robusten Modulen, die Schock- und elektromagnetische Härtungsstandards erfüllen. Ausbildungsschulen müssen die Lehrpläne aktualisieren, da Techniker nun Hochspannungssysteme warten. Vorwärtsbetreiber sorgen sich nach wie vor um das Laden in abgelegenen Umgebungen, weshalb Hybrid- statt reinen Elektroantrieb zur bevorzugten Brückentechnologie wird. Caterpillar und Cummins haben Demonstrations-Generatoren, die JP-8-Kraftstoff in Strom umwandeln und einen Weg bieten, Plug-in-Hybride ohne zivile Netzunterstützung aufzuladen.

Nach Endnutzer: Spezialkräfte führen das Wachstum an

Konventionelle Heeresverbände verbrauchten im Jahr 2025 59,20 % des Umsatzes, da sie die breitesten Streitkräftestrukturen aufweisen. Spezialkräftekommandos wachsen jedoch mit einer CAGR von 5,18 %, da ihnen Finanzierungspriorität für Präzisionseinsätze und Terrorismusbekämpfungsmissionen eingeräumt wird, die auf unauffällige Lkw angewiesen sind. Die Ground Mobility Vehicle 1.1-Flotte des Spezialkräftekommandos (SOCOM) beispielsweise passt in CH-47- und V-22-Luftfahrzeuge und trägt dennoch Fernwaffenstationen und Elektronische-Kampfführungs-Pods. Marine- und Luftwaffennutzer folgen einer flacheren Ersatzkurve, die an amphibische Fähigkeiten und die Unterstützung vorgeschobener Luftstützpunkte gekoppelt ist. Gleichzeitig kaufen paramilitärische Behörden und Behörden für innere Sicherheit bescheidene Mengen für Grenzschutz- und Katastrophenschutzaufgaben.

Das Wachstum bei Spezialkräfteaufträgen veranlasst Anbieter, modulare Türme, leichte Panzerung und schnell lösbare Missionssets anzubieten. Handelsübliche Personenkraftfahrzeuge, die für den militärischen Einsatz umgerüstet werden, gewinnen einige Ausschreibungen, wenn Budgets Schnelligkeit gegenüber maßgeschneiderten Entwürfen bevorzugen. Dennoch dominieren zweckgebaute Plattformen weiterhin dort, wo Überlebensfähigkeit gegen Handfeuerwaffen und Minen nicht verhandelbar ist. Branchenbeobachter erwarten mehr öffentlich-private Partnerschaften, die die Kleinserienfertigung über verbündete Nationen bündeln, um die Stückkosten handhabbar zu halten.

Nach Antriebskonfiguration: 8×8-Systeme gewinnen an Boden

Das vertraute 6×6-Format repräsentierte im Jahr 2025 45,20 % des Umsatzes, da es bei akzeptablen Kosten eine ausreichende Nutzlast bietet. Doch das Wachstum der 8×8-Konfiguration mit einer CAGR von 6,71 % signalisiert steigende Anforderungen an Nutzlast und Besatzungsschutz in schwerem Gelände. Neuere 8×8-Lkw verfügen über unabhängige Aufhängungen, zentrale Reifendruckregelung und Allradlenkung, die im Gelände mit Kettenfahrzeugen mithalten können. Heere in Europa, dem Nahen Osten und Südamerika konkurrieren nun um Transporter, die mit Radschützenpanzern Schritt halten können. 4×4-Konfigurationen dominieren die Verbindungs-, Führungs- und Spezialkräftenischen, wo das Leergewicht unter den Hubschrauber-Lastobergrenzen bleiben muss.

Logistikplaner berechnen den Deckraum auf Ro-Ro-Schiffen (Roll-on/Roll-off) und Eisenbahnwaggons neu, da 8×8-Fahrgestelle länger und höher sind. Anbieter reagieren mit einklappbaren Überrollschutzstrukturen (ROPS) und Luftfederung, die die Fahrhöhe für den strategischen Seetransport absenkt. In der Zwischenzeit werden vorausschauende Wartungssensoren bei den meisten Konfigurationen mitgeliefert, und Datenanalysen zeigen, dass 8×8-Antriebsstränge dank reduzierter Achslast pro Rad weniger ungeplante Reparaturen benötigen. Diese Tatsache stützt ein Gesamtbetriebskostenargument, das den höheren Anschaffungspreis aufwiegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Getriebe: Automatisierung gewinnt an Bedeutung

Manuelle Schaltgetriebe behielten im Jahr 2025 67,30 % der weltweiten Lkw-Anzahl, da viele Länder die einfache Feldwartung schätzen. Dennoch wachsen Automatikgetriebe mit einer CAGR von 7,10 % aufgrund einfacherer Fahrerausbildung und gleichmäßigerer Kraftübertragung. Die militarisierte 4000-Serie von Allison Transmission erscheint nun sowohl in nordamerikanischen als auch europäischen Ausschreibungen und spiegelt neu akzeptierte Kompromisse zwischen Anfangskosten und Lebenszykluswert wider. Die Automatisierung ergänzt Hybridantriebe, da Drehmomentwandler und elektronische Steuerungen nahtlos mit Elektromotoren zusammenarbeiten.

Mit steigender Akzeptanz verblassen doktrinäre Debatten über Fahrfertigkeiten. Kampfeinheiten stellen fest, dass automatische Schaltungen die Ermüdung bei langen Konvois verringern und die Beschleunigung unter Beschuss verbessern. Wartungsdaten zeigen weniger Kupplungsüberholungen, und Simulatoren verkürzen die Führerscheinqualifikation um Wochen. In der Zwischenzeit integrieren Anbieter Gesundheitsüberwachung in Getriebesteuergeräte, die Warnmeldungen vor Ausfällen senden. Im nächsten Jahrzehnt wird der Kipppunkt erwartet, an dem vollautomatische oder automatisierte manuelle Getriebe zum Standard werden, außer bei ultraleichten Pickups.

Geografische Analyse

Der asiatisch-pazifische Raum behielt mit einem Umsatzanteil von 33,55 % im Jahr 2025 die Führungsposition, was die anhaltende Modernisierung in China, Indien, Südkorea und Australien widerspiegelt. Jüngste Ausgabenprogramme, wie Australiens Schwerlkw-Beschaffung Land 8116 und der Ersatz der indischen Feldhaubitzen-Zugmaschinen, priorisieren inländische Produktionslinien und entsprechen strategischen Industriepolitiken. Diese tiefe Beschaffungspipeline sichert die Kapazitätsauslastung lokaler Fahrgestell-Hersteller und fördert den Technologietransfer in den Bereichen Getriebe, Panzerung und Telematik. Das regionale Wachstum profitiert auch von steigenden amphibischen Missionen und Katastrophenschutzeinsätzen im Zusammenhang mit Klimaereignissen, was einen ergänzenden Bedarf an Geländelogistik-Lkw schafft.

Der Nahe Osten verzeichnet bis 2031 mit einer CAGR von 5,55 % das schnellste Wachstum, gestützt durch die USD-78-Milliarden-Zuweisung Saudi-Arabiens, die bis Ende dieses Jahrzehnts eine 50%ige industrielle Lokalisierung vorschreibt. Abnahmevereinbarungen unterstützen neue Gemeinschaftsunternehmen zwischen Riad und europäischen Hauptunternehmen, die 4×4-Nutzfahrzeuge, taktische 6×6-Fracht-Lkw und 8×8-Raketenträger umfassen. Die Vereinigten Arabischen Emirate und Katar verfolgen ähnliche Offsetvereinbarungen, um die nationalen Arbeitskräfte in den Bereichen Schweißen, Antriebsstrangmontage und Softwareintegration zu erweitern. Anhaltende regionale Konflikte belasten weiterhin die Logistikketten und stärken das Argument für neue Flotten, die Vorräte unter Bedrohung bewegen können.

Nordamerika bleibt ein reifer, aber bedeutender Käufer, der eher durch Flottenwiederaufrüstung als durch reine Expansion getrieben wird. Das US-Heer erneuert seinen Bestand mit FMTV A2- und auf JLTV basierenden Führungsvarianten und konzentriert sich auf cybergehärtete Elektronik und Hybridprototypen zur Senkung des Kraftstoffbedarfs. Kanada spiegelt diesen Ansatz wider, indem es 85 erweiterte Bergungsfahrzeuge in Auftrag gibt, die moderne schwere Panzerfahrzeuge schleppen können. Die europäische Nachfrage folgt einem ähnlichen Ersatzrhythmus, verankert durch das mehrjährige Rheinmetall-Rahmenvertrag Deutschlands und die Einführung des JLTV in den Niederlanden. Südamerika und Afrika verzeichnen eine langsamere Beschaffung, eingeschränkt durch Haushaltsobergrenzen. Dennoch setzt Brasiliens Heer seinen inkrementellen Kauf von 6×6-Guarani-Unterstützungs-Lkw fort, die im Inland montiert werden, während ausgewählte afrikanische Staaten auf ausländische Militärfinanzierung für leichte Nutzfahrzeuge zurückgreifen.

Regulatorisches Umfeld

Beschaffungen von Militärlastkraftwagen werden zunehmend durch Beschaffungspolitiken geprägt, die darauf abzielen, die Integration kommerzieller Technologien zu beschleunigen und offene Architekturen zu fördern. In den Vereinigten Staaten überprüft die Armee derzeit ihre Landfahrzeugprogramme und nutzt Commercial Solutions Openings (CSOs), um Zeitpläne für Vorhaben wie den Common Tactical Truck (CTT) zu beschleunigen. Die Teilstreitkraft arbeitet zudem unter einer aktualisierten Tactical Wheeled Vehicle Strategy, die den Schwerpunkt auf umkämpfte Logistik, COTS-basierte Plattformen und autonomieorientierte Transportkonzepte legt.

In Europa sind grenzüberschreitende Beschaffung und industriepolitische Instrumente expliziter geworden. Die Verordnung (EU) 2025/2643 (European Defence Industry Programme, EDIP) bietet bis 2027 Unterstützung zur Stärkung der europäischen Verteidigungsindustriellen und -technologischen Basis, wobei die Europäische Kommission das EDIP-Arbeitsprogramm 2026 sowie ein umfangreiches Förderpaket für gemeinsame Beschaffung und industrielle Stärkung auflegt. Interoperabilitäts- und Qualifikationsanforderungen wirken sich auch auf Konstruktionen für NATO-ausgerichtete Käufer aus, wo STANAG-basierte Standardisierung (zum Beispiel Anforderungen an Abschleppvorrichtungen und verwandte Fit-for-Service-Vorgaben) Plattformschnittstellen und Qualifikationspfade beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit verteidigungsqualifizierten Subsystemen, darunter Antriebssysteme, Getriebe, Achsen, Panzerungsmaterialien, Elektronik- und Kommunikationsinfrastruktur sowie missionsspezifische Aufbauten wie Shelter, Tankfahrzeuge und Bergungsmodule. Darauf folgt die Fahrzeugintegration durch Hauptauftragnehmer und spezialisierte OEMs, anschließend Prüfung, Zertifizierung und Kundenabnahme. Die Lieferung geht typischerweise mit langfristiger Instandhaltung einher, einschließlich Ersatzteilen, Überholungen auf Depotebene, Field Service Representatives und Konfigurationsmanagement für Missionskits sowie Kommunikations- und Cyberhärtung.

Aktuelle Programmaktivitäten deuten auf zwei Dynamiken entlang der Kette hin. Erstens werden große IDIQ- oder Rahmenstrukturen sowie Festpreisverträge mit Klauseln zur wirtschaftlichen Preisanpassung eingesetzt, um Inflation und Materialvolatilität zu bewältigen, etwa bei bedeutenden US-Verträgen für schwere taktische Fahrzeuge und den nachfolgenden Abrufaufträgen. Zweitens ist die Produktion zunehmend an kommerzielle Fertigungsstrukturen gebunden, wird jedoch weiterhin durch verteidigungsspezifische Teile und Transparenzlücken eingeschränkt. Lange Lieferzeiten für bestimmte Komponenten, die Abhängigkeit von Einzelquellenteilen und Obsoleszenzprobleme beeinträchtigen weiterhin den Liefertakt, während das DoD und Aufsichtsgremien den Bedarf an besserer Sichtbarkeit der Lieferkette signalisiert haben, einschließlich konsistenterer digitaler BOM- und SBOM-Praktiken, um die Abhängigkeit vom Ausland und Einzelpunktausfälle zu reduzieren.

Wettbewerbslandschaft

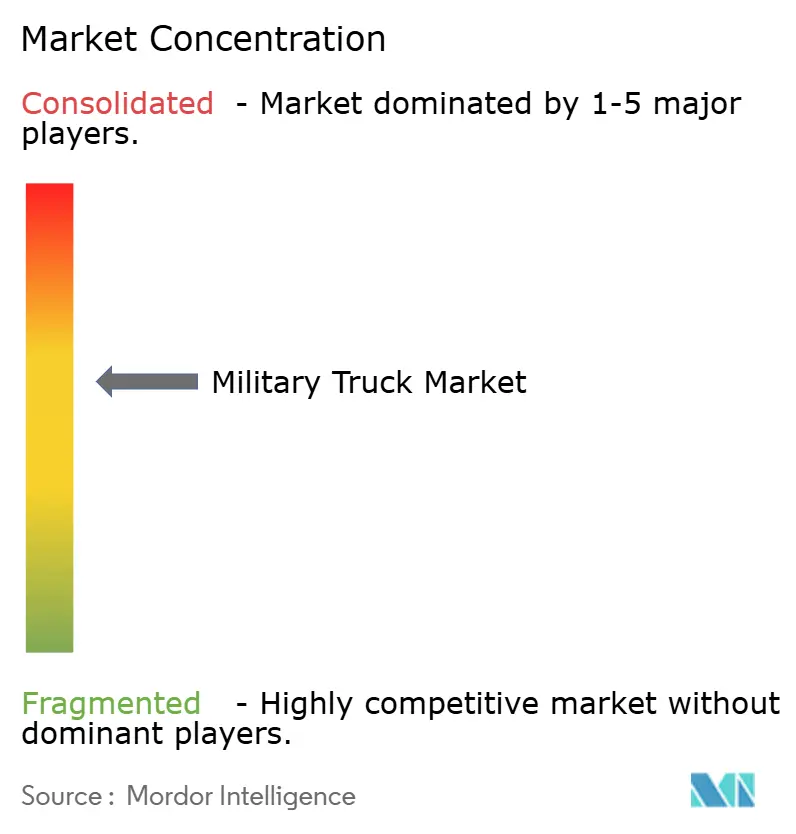

Der Militär Lkw Markt ist mäßig konzentriert. Oshkosh Corporation steht an der Spitze mit einem durchgängigen Sortiment, das leichte, mittlere und schwere Klassen abdeckt, sowie laufenden FMTV A2- und schweren taktischen Fahrzeugverträgen im Gesamtwert von über USD 1,7 Milliarden. Rheinmetall folgt in Europa knapp dahinter und nutzt seine HX3-Familie, die 2025 einen Auftrag über EUR 330 Millionen (USD 383,5 Millionen) für 568 Bundeswehr-Logistik-Lkw sicherte. BAE Systems nutzt seine Erfahrung im Bereich Kampffahrzeuge, um im Rahmen eines USD-32,2-Millionen-Programms des US-Heeres Hybrid-Elektro-Demonstratoren zu entwickeln, und positioniert sich damit für künftige Produktionsaufträge.

Die Wettbewerbsintensität hängt nun eher von Technologie als von Preis allein ab. Anbieter differenzieren sich durch quelloffene Elektronik, autonome Konvoi-Unterstützungssysteme und vorausschauende Wartungssoftware. Der HX3 Common Tactical Truck-Prototyp von Rheinmetall integriert Drive-by-Wire-Lenkung und ferngesteuerte Waffenstationen zur Ausrichtung auf neue US-Heerstandards. Oshkosh antwortet mit fortschrittlicher intelligenter Federung und Antiblockierbremssystemen, die für Geländebremsungen auf 55°-Hängen optimiert sind. Nischenanbieter wie MATBOCK und Polaris Defense erschließen sich Raum im leichten taktischen Untersegment mit Hybrid-Kits und Brennstoffzellen-Hilfssystemen, die die lautlose Reichweite erweitern.[5]Fuelcellsworks, "Polaris und SFC Energy kooperieren bei Brennstoffzellen-Verteidigungsfahrzeugen," fuelcellsworks.com

Partnerschafts-Ökosysteme expandieren unter Lokalisierungsmandaten. Europäische Hauptunternehmen gehen Kapitalbeteiligungen im Nahen Osten und in Asien ein, um Offsetquoten zu erfüllen, und transferieren Fahrgestell-Schweißlinien, während Motoren- und Elektronikversorgung im eigenen Haus verbleibt. US-Unternehmen verfolgen ähnliche Modelle durch Lizenzmontageanlagen in Polen und Kuwait. Wenn modulare Standards reifen, können Subsystemspezialisten – einschließlich Getriebe-, Sensor- und Panzerungsanbieter – über mehrere Hauptunternehmer verkaufen und die traditionelle Plattformbindung nach und nach aushöhlen. In den nächsten fünf Jahren werden Wettbewerbsvorteile wahrscheinlich von der Tiefe der digitalen Zwillingsdaten und der Fähigkeit abhängen, schrittweise Softwareaktualisierungen zu liefern, ohne das Fahrzeug aus dem Dienst zu nehmen.

Marktführer der Militär Lkw-Branche

Rheinmetall AG

Oshkosh Corporation

Iveco Group

Dongfeng Motor Group

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die laufende Flottenerneuerung und Logistikstandardisierung schafft Chancen für Zulieferer, die gemeinsame Chassisfamilien und skalierbare Abrufe über Fahrzeugvarianten hinweg anbieten können. Europa liefert ein klares Beispiel: Rheinmetall hat im Rahmen von Rahmenvereinbarungen umfangreiche Aufträge der Bundeswehr für Logistikfahrzeuge erhalten, darunter einen Abrufauftrag im Mai 2026 über mehr als 2.000 UTF-Lastkraftwagen in den Varianten 4x4, 6x6 und 8x8. Frankreich hat zudem im Rahmen des Programms PL6T (Zetros-basierte Lastkraftwagen) auf eine Beschaffung von Logistikfahrzeugen in hoher Stückzahl umgestellt, mit dem erklärten Ziel, Ausbildung und Instandhaltung über die Flotten hinweg zu vereinfachen. Diese Beschaffungen unterstützen die Nachfrage nach modularen Aufbauten, Fahrzeugelektronik mit offener Architektur und plattformübergreifenden Missionskits, die auf standardisierte Flotten abgestimmt sind.

Ein zweiter Chancenschwerpunkt bildet sich rund um spezialisierte Derivate und ermöglichende Infrastruktur für expeditionäre Operationen. US-Bestellungen für Oshkosh FMTV A2-Varianten, einschließlich LVAD-Frachtkonfigurationen und Unterstützungsmittel für Brückentransporte, unterstreichen den Bedarf an luftverladefähiger Logistik und schweren Fahrzeugen zur technischen Unterstützung. Die Aktivitäten von Mack Defense im Rahmen des M917A3-Programms deuten zudem auf anhaltende Investitionen in Bau- und Straßeninstandsetzungsfähigkeiten hin. Neben diesen Beschaffungen schaffen Lokalisierungs- und Industrieresilienz-Initiativen, einschließlich EDIP in der EU und ausgleichsgetriebener Inlandsmontagepolitik in Teilen des Nahen Ostens, Möglichkeiten für Lizenzproduktion, regionale Integrationspartner und Zulieferer, die Anforderungen an Versorgungssicherheit und Qualifikation erfüllen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Oshkosh Defense erhielt Aufträge in Höhe von 142 Millionen USD für Varianten der Family of Medium Tactical Vehicles (FMTV) A2 von US-amerikanischen und internationalen Kunden. Die Mischung aus 4x4- und 6x6-Frachtkonfigurationen bekräftigt die anhaltende Nachfrage nach Flottenerneuerung und hält gleichzeitig eine standardisierte Plattform für mehrere Nutzer in Produktion.

- August 2025: Rheinmetall meldete einen Bundeswehrauftrag über mehr als 1.000 Logistikfahrzeuge im Rahmen seiner Lastkraftwagen-Familienprogramme. Die fortgesetzten Abrufe aus Rahmenvereinbarungen betonen die Flottengemeinsamkeit und bieten Volumensstabilität für Zulieferer von Antriebsstrang-, Schutz- und Missionsmodul-Subsystemen.

- Juli 2024: Rheinmetall gab einen Rekord-Rahmenauftrag für Lastkraftwagen bekannt, der mehr als 6.500 Fahrzeuge umfasst, mit einem angegebenen Auftragswert von 3,5 Milliarden EUR. Der Umfang der Vereinbarung deutete auf einen mehrjährigen Logistikmodernisierungszyklus in Europa hin und unterstrich die Bedeutung langfristiger Rahmenverträge bei der Beschaffung von Militärlastkraftwagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus militärspezifischen Radfahrzeugen, die für Verteidigungs- und Sicherheitskräfte entwickelt und beschafft werden und für Logistik, Truppentransport und Unterstützungsmissionen in verschiedenen Einsatzumgebungen genutzt werden.

Ausgeschlossene Bereiche: Kettenfahrzeuge, zivile handelsübliche Pickups, die ohne militärische Beschaffungsspezifikationen genutzt werden, Panzerfahrzeuge und unbemannte Bodenroboter sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Frachtlogistik

- Truppentransport

- Kraft- und Wassertanker

- Führungs- und Kontrollunterstand

- Sanitätsfahrzeug

- Bergung/Brandbekämpfung

- Sonderzweck (Minenräumung, Brückenbau, ABC-Schutz)

- Nach Gewichtsklasse

- Leicht (unter 4 Tonnen GVW)

- Mittel (4 bis 10 Tonnen GVW)

- Schwer (über 10 Tonnen GVW)

- Nach Antriebsart

- Diesel

- Hybrid-Elektro

- Voll-Elektrisch

- Wasserstoff-Brennstoffzelle

- Nach Endnutzer

- Heer

- Marine/Marinekorps

- Luftwaffe

- Spezialkräfte

- Paramilitär und Innere Sicherheit

- Nach Antriebskonfiguration

- 4×4

- 6×6

- 8×8 und darüber

- Nach Getriebe

- Manuell

- Automatik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Restliches Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Restliches Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Restlicher Asiatisch-Pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Israel

- Restlicher Naher Osten

- Afrika

- Südafrika

- Restliches Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half dabei, eine klare Abgrenzung dafür festzulegen, was als Militärlastkraftwagen zählt, und die Beschaffungsnachfragesignale hinter gemeldeten Aufträgen abzubilden. Der erste Durchgang konzentrierte sich auf öffentliche Nachweise zu Verteidigungsbeschaffungen, Flottenpläne und technische Definitionen, sodass angrenzende Landfahrzeuge weniger wahrscheinlich einbezogen wurden.

Wir nutzten frei zugängliche Quellen wie Haushaltsdokumente und Beschaffungsbegründungen des US-Verteidigungsministeriums, Auftragsdatensätze des U.S. Federal Procurement Data System, gegebenenfalls NATO-Veröffentlichungen, SIPRI-Datensätze zu Verteidigungsausgaben und UN-Comtrade-Handelsstatistiken für relevante Fahrzeugkategorien. Für Makroindikatoren zogen wir OECD-Daten heran, und für die Spezifikationssprache nutzten wir technische Veröffentlichungen von SAE International. Soweit verfügbar, nutzten wir auch öffentliche Ausschreibungsportale. Diese Sekundärquellen wurden durch Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse für Verteidigung ergänzt, um Programmzeitpläne und Liefermeilensteine zu erfassen, und wir nutzten kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken sowie die Nachverfolgung von Verteidigungsaufträgen und Ausschreibungen. Die genannten Quellen sind nicht erschöpfend, und viele weitere Referenzen wurden zur Erhebung, Validierung und Klärung der Forschung genutzt.

Primärinterviews und Befragungen

Die Primärforschung wurde genutzt, um den Zeitpunkt der Beschaffung, den typischen Konfigurationsmix und die Preisentwicklung in Abhängigkeit von Nutzlastklasse und Antriebsstranganforderungen zu überprüfen. Wir sprachen mit Befragten aus OEM- und Subsystemunternehmen, Beschaffungs- und Logistikakteuren im Verteidigungsbereich sowie Vertriebspartnern, die an Service und Instandsetzung beteiligt sind. Die Abdeckung war über die wichtigsten Beschaffungsregionen hinweg ausgewogen, sodass Annahmen nicht an einer einzigen Länderperspektive verankert waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 36% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down-Ansatz erstellt, bei dem die Nachfrage nach Verteidigungsfahrzeugbeschaffung und -ersatz nach Region rekonstruiert und dann anhand typischer Lastkraftwagenmischungen und Preisspannen in Wert umgesetzt wurde. Nach der Formung des Nachfragepools führten wir selektive Bottom-Up-Prüfungen durch, einschließlich der Stichprobenprüfung angekündigter Vertragswerte, der Verwendung von Stückauslieferungen, sofern offengelegt, und der Anwendung von ASP nach Gewichtsklasse, um Gesamtwerte zu validieren und Ausreißer zu kennzeichnen.

Zu den wichtigsten Eingaben des Modells gehörten die Ausrichtung der Verteidigungshaushalte und Signale zur Zuweisung von Mitteln für Landfahrzeuge, angekündigte Flottenerneuerungszyklen, typische Verteilungen zwischen leichten, mittleren und schweren Lastkraftwagen, der Anteil von 4x4- gegenüber 6x6- und 8x8-Plattformen für Logistikmissionen sowie die Rate, mit der bestehende Flotten überholt beziehungsweise ersetzt werden. Die Preisgestaltung wurde nicht als einzelner Durchschnittswert behandelt, da Missionskits und Schutzniveaus den endgültigen Vertragswert verändern können. Stattdessen wurden Spannen verwendet und mit Branchenbefragten überprüft.

Für die Prognose wurde eine Szenarioanalyse rund um Beschaffungstempo und Modernisierungsintensität angewendet. Die Szenarien wurden dann anhand von Ersatzzyklen und Programmhochlaufprofilen in jährliche Nachfrage umgesetzt. Wo Programmdaten unvollständig waren, wurden Lücken mit vergleichbaren Programm-Benchmarks und konservativen zeitlichen Annahmen behandelt, und diese Annahmen wurden im Rahmen der Primärvalidierung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Wir validierten das Modell durch Abgleich mit unabhängigen Signalen wie Ankündigungen von Verteidigungsfahrzeugverträgen, angegebenen Lieferplänen und Haushaltsverschiebungen über die Jahre hinweg. Bei größeren Abweichungen kennzeichneten wir die Ursachen und überprüften die Annahmen erneut, und Anpassungen wurden nur vorgenommen, wenn die Änderung auf eine klare Eingabe wie Zeitpunkt, Einheitenmix oder eine Preisspanne zurückgeführt werden konnte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, um Logik und Rechenwerte über Regionen und Jahre hinweg konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, etwa eine größere Verschiebung eines Beschaffungsprogramms oder eine erhebliche Haushaltsrevision. Kurz vor der Lieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Militärlastkraftwagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Militärlastkraftwagen können variieren, da Autoren nicht immer dieselbe Fahrzeugabgrenzung, dieselben Käuferentitäten und denselben Zeitpunkt der Vertragserfassung berücksichtigen. Unterschiede zeigen sich auch, wenn die Preisgestaltung als einzelner Durchschnittswert behandelt wird oder wenn Überholungen entweder als neue Nachfrage gezählt oder vollständig ausgelassen werden.

Durch die Überprüfung beschaffungsgetriebener Nachfragesignale und die Aktualisierung von Einbeziehungsregeln, zum Beispiel indem Kettenfahrzeuge und Panzerfahrzeuge außerhalb des Marktes bleiben, hält Mordor Intelligence den Gesamtwert an neu gebaute militärische Radfahrzeuge gebunden und nicht an breitere Ausgaben für Landfahrzeuge. Lücken werden häufig dadurch verursacht, ob paramilitärische und Heimatschutzkäufe eingeschlossen sind, wie schwere Logistiklastkraftwagen über 10 Tonnen zulässiges Gesamtgewicht behandelt werden, welcher Wechselkurszeitpunkt für Verträge in mehreren Währungen verwendet wird und wie ASP-Spannen im Prognosezeitraum ansteigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,88 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 25,70 Milliarden USD (2024) | Verwendet eine breitere Bezeichnung für Militärlastkraftwagen, die einige angrenzende geschützte Fahrzeuge einschließen kann, und wendet für länderübergreifende Verträge eine Währungsumrechnung aus einem früheren Jahr an, was den USD-Gesamtwert verschiebt. |

| Branchenverlag B | 18,70 Milliarden USD (2024) | Stützt sich auf einen engeren Anwendungsbereich, der einen Teil schwerer Logistik- und Spezialfahrzeuge ausschließen kann, und tendiert dazu, die Preisgestaltung durch vereinfachte Durchschnittswerte ohne Aufschlag auf Konfigurationsebene zu verdichten. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Anwendungsbereichs und die Art und Weise, wie Preisgestaltung und Wechselkurszeitpunkte bei Verteidigungsverträgen gehandhabt werden. Unsere Schritte sind transparent, da jeder Gesamtwert auf Programme, Ersatzzyklen und Konfigurationsmix zurückgeführt und bei neuen Aufträgen oder Haushaltsänderungen erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Militär Lkw Marktes?

Der Militär Lkw Markt ist im Jahr 2026 USD 25,88 Milliarden wert, mit einer prognostizierten CAGR von 3,21 % bis 2031.

Welches Anwendungssegment wächst am schnellsten?

Führungs- und Kontrollfahrzeuge mit Unterständen wachsen mit einer CAGR von 6,02 %, da Streitkräfte dedizierte digitale Führungsplattformen auf mobilen Fahrgestellen benötigen.

Warum gewinnen Hybrid-Elektro-Lkw an Dynamik?

Hybridantriebe senken den Kraftstoffverbrauch auf dem Schlachtfeld um etwa 20 %, reduzieren akustische Signaturen und erzeugen lautlose bordeigene Energie, was sie trotz höherer Anschaffungskosten attraktiv macht.

Welche Region zeigt das höchste Wachstum?

Der Nahe Osten führt das regionale Wachstum mit einer CAGR von 5,55 % an, unterstützt durch Saudi-Arabiens erhöhtes Verteidigungsbudget und Lokalisierungsinitiativen.

Wer sind die wichtigsten Wettbewerber auf dem Markt?

Oshkosh Corporation, Rheinmetall AG und BAE Systems plc halten zusammen einen Anteil von 38 % der jüngsten Vertragsabschlüsse und differenzieren sich durch Hybridantrieb und modulare Designs.

Wie beeinflussen Lokalisierungspolitiken die Beschaffung?

Offsetmandate in Regionen wie dem Nahen Osten fördern Gemeinschaftsunternehmen und Inlandsmontage und verschaffen Herstellern, die bereit sind, Technologie und Kenntnisse zu transferieren, einen Vorteil.

Seite zuletzt aktualisiert am: