UAV-Nutzlast- und Subsystemmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

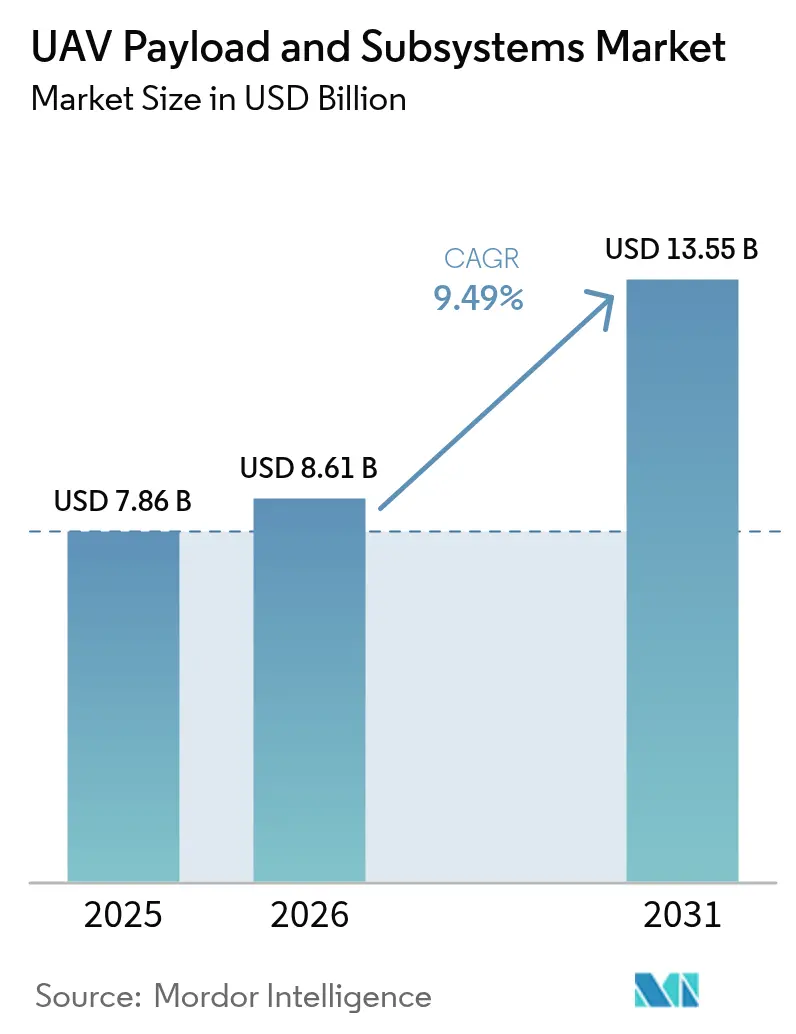

| Marktgröße (2026) | 8.61 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

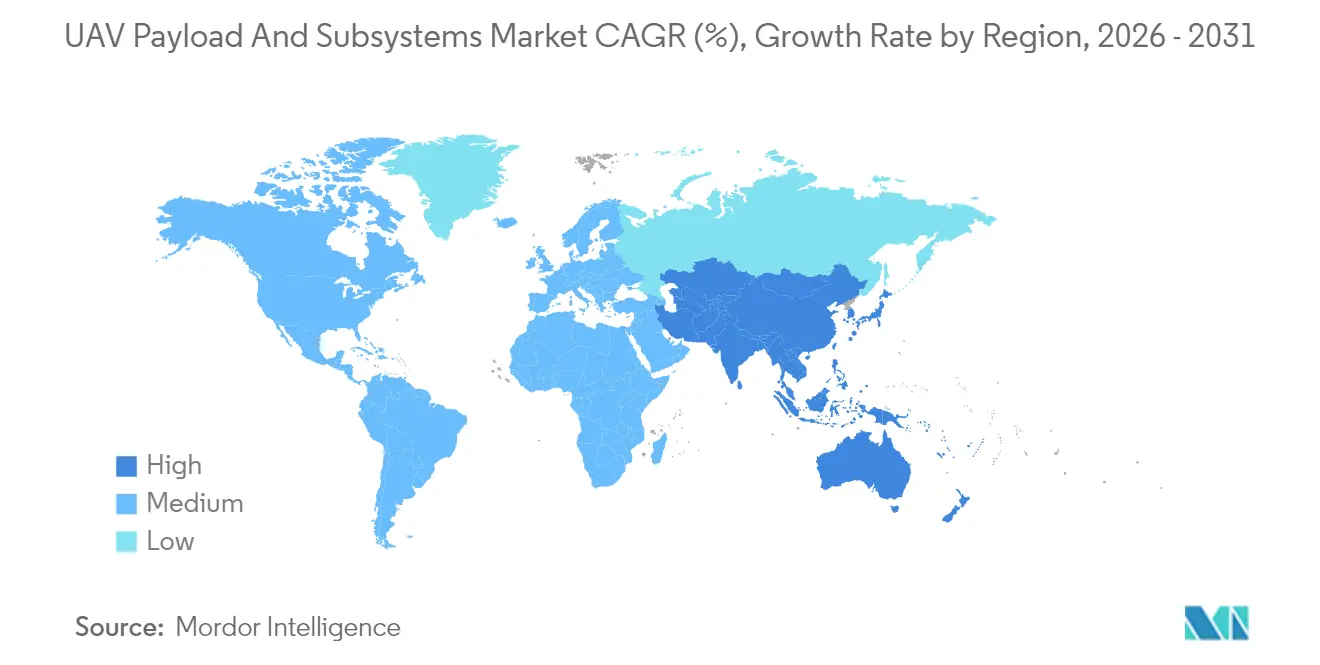

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAV-Nutzlast- und Subsystemmarkt Analyse von Mordor Intelligence

Die Marktgröße für UAV-Nutzlasten und Subsysteme wurde im Jahr 2025 auf 7,86 Milliarden USD geschätzt und soll von 8,61 Milliarden USD im Jahr 2026 auf 13,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,49 % während des Prognosezeitraums (2026–2031). Laufende Militärmodernisierungsprogramme, höhere Verteidigungsausgaben und institutionelle Verlagerungen hin zu unbemannten Plattformen bilden das Fundament dieser Wachstumsentwicklung. Das US-Verteidigungsministerium allein hat im Haushaltsjahr 2025 10,1 Milliarden USD für die Beschaffung unbemannter Fahrzeuge und Forschung & Entwicklung bereitgestellt, was das anhaltende staatliche Engagement unterstreicht. Elektronische Kampfführungs-Nutzlasten (EK) verzeichnen mit 10,35 % den schnellsten Segment-CAGR, während taktische UAVs mit einem Anteil von 27,85 % an der UAV-Klassensegmentierung die Volumenführer bleiben. Regional hält Nordamerika mit einem Anteil von 35,45 % im Jahr 2024 die größte Position, doch Asien-Pazifik verzeichnet mit 9,75 % den höchsten CAGR, angetrieben durch den Anstieg der Verteidigungsausgaben in Ostasien auf 411 Milliarden USD im Jahr 2023. Ausdauerkritische Antriebs- und Energiesubsysteme beanspruchen einen Anteil von 37,85 %, während Flugsteuerungssysteme einen CAGR von 11,23 % verzeichnen, da Autonomie in GPS-gestörten Umgebungen unverzichtbar wird.

Wichtigste Erkenntnisse des Berichts

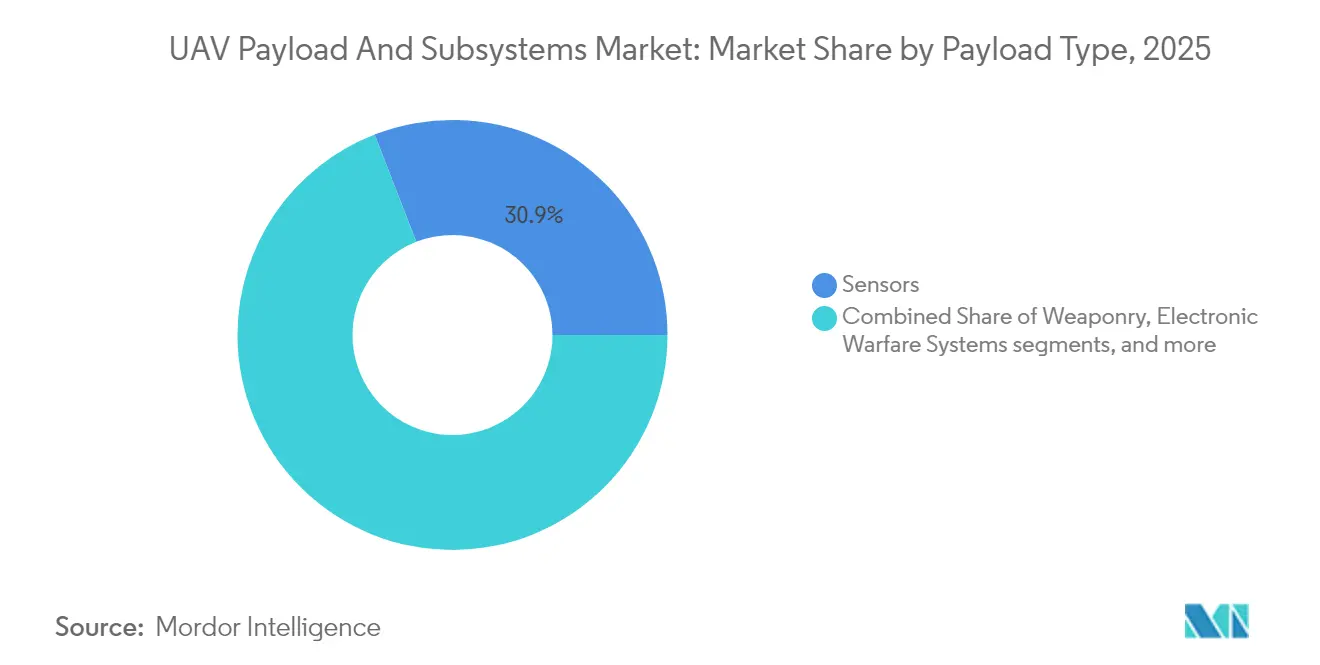

- Nach Nutzlasttyp hielten Sensoren im Jahr 2025 einen Marktanteil von 30,90 % am UAV-Nutzlast- und Subsystemmarkt, während Systeme zur elektronischen Kampfführung bis 2031 voraussichtlich mit einem CAGR von 10,16 % wachsen werden.

- Nach Subsystemtyp erzielte Antrieb und Energie im Jahr 2025 einen Umsatzanteil von 37,20 %; Flugsteuerungssysteme werden bis 2031 den schnellsten CAGR von 11,04 % verzeichnen.

- Nach UAV-Klasse entfielen im Jahr 2025 27,40 % der UAV-Nutzlast- und Subsystemmarktgröße auf taktische Plattformen, während das HALE-Segment bis 2031 mit einem CAGR von 12,26 % wachsen soll.

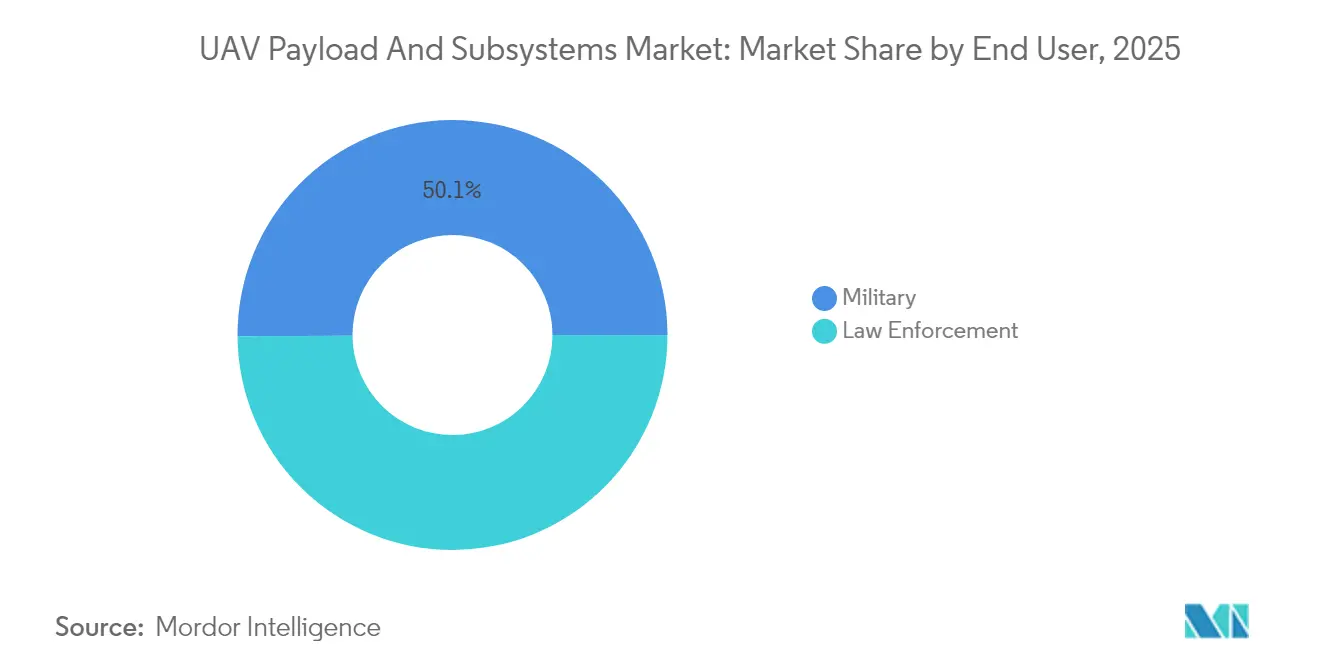

- Nach Endnutzer erzielte Verteidigung und Sicherheit im Jahr 2025 einen Umsatzanteil von 50,10 %; Strafverfolgungssysteme werden bis 2031 den schnellsten CAGR von 9,38 % verzeichnen.

- Nach Anwendung trugen ISR-Missionen im Jahr 2025 mit einem Anteil von 49,10 % zur UAV-Nutzlast- und Subsystemmarktgröße bei; Kampf-/Angriffsmissionen stellen mit einem CAGR von 12,08 % die am schnellsten wachsende Anwendung dar.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,10 % am UAV-Nutzlast- und Subsystemmarkt; Asien-Pazifik weist bis 2031 den stärksten CAGR von 9,62 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UAV-Nutzlast- und Subsystemmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsbudgets für ISR | +1.8% | Global; Schwerpunkt Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Onboard-KI-Prozessoren für umkämpfte Umgebungen | +1.2% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwarmkonzepte treiben interoperable Kommunikationssubsysteme voran | +1.5% | Kernregionen Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vorgaben zur modularen offenen Systemarchitektur (MOSA) | +0.9% | Nordamerika und verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen beschleunigen die Beschaffung | +1.1% | Global; Schwerpunkt auf umstrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu inländischen Fertigungskapazitäten | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verteidigungsbudgets für ISR

Steigende Mittelzuweisungen für Aufklärung, Überwachung und Erkundung verdeutlichen, wie Informationsdominanz die moderne Streitkräfteplanung prägt. Der US-Haushalt für das Haushaltsjahr 2025 widmet 10,1 Milliarden USD unbemannten Systemen, die Sensorfusion mit Echtzeitverarbeitung verbinden.[1]US-Verteidigungsministerium, „Haushaltsantrag FY25 – Merkblatt zu unbemannten Systemen”, defense.gov Vergleichbare Ausgabenbewegungen in Japan, Südkorea und Australien bestätigen die gemeinsame Überzeugung, dass schnellere Datenzyklen die Wirkungskette verkürzen und Besatzungen schützen. Beschaffungsstellen priorisieren nun multispektrale Sensoren, breitbandige Datenleitungen und bordeigene Analysen, die Rohdaten während eines einzigen Überflugs in verwertbare Hinweise umwandeln können. Dieser Nachfrageschub positioniert den UAV-Nutzlast- und Subsystemmarkt für ein anhaltendes zweistelliges Wachstum im Laufe des Jahrzehnts.

Onboard-KI-Prozessoren für umkämpfte Umgebungen

Edge-Computing-Chipsätze ermöglichen es Drohnen, Bedrohungen zu identifizieren und Flugrouten anzupassen, ohne Cloud-Konnektivität zu benötigen. MIT-Tests reduzierten den Fehler bei der Trajektorienverfolgung um 50 % und bewiesen, dass bordeigene Inferenz die Autonomie verbessert, wenn Störsender Befehlsverbindungen blockieren. Streitkräfte spezifizieren nun robuste KI-Hardware, die Vibrationen, Temperaturschwankungen und elektromagnetische Angriffe übersteht und den Missionsabschluss auch bei fehlenden GNSS-Signalen sicherstellt. Diese Prozessoren ermöglichen auch eine schnelle Sensorfusion, sodass Bediener mehr Nutzlasttypen auf demselben Flugzeugrahmen einsetzen können. Infolgedessen verzeichnen Avioniklieferanten, die fortschrittliche GPUs und neuronale Beschleuniger integrieren, steigende Auftragsvolumina.

Schwarmkonzepte treiben interoperable Kommunikationssubsysteme voran

Die OFFSET-Feldübungen der DARPA zeigten, dass Drohnenteams durch Mesh-Vernetzung eine Zielidentifikationsgenauigkeit von 85 % erreichten.[2]Defense Advanced Research Projects Agency, „OFFSET-Schwarmübungsergebnisse”, darpa.mil Koordinierter Flug erfordert zeitsynchronisierte Verbindungen, Wellenformen mit geringer Abfangwahrscheinlichkeit und dezentrale Verarbeitung, damit jeder Knoten die Führung übernehmen kann, wenn ein Leitknoten ausfällt. Verteidigungskäufer beschaffen daher frequenzagile Funkgeräte, die über Frequenzbänder springen, um Störsender zu überlisten. Software-definierte Stacks ermöglichen es Bedienern zudem, neue Verschlüsselungs- oder Routing-Schemata in Stunden statt Monaten hochzuladen. Diese Fähigkeiten verwandeln einzelne UAVs in kollektive Mittel, die Verteidigungen durch schiere Masse und Agilität sättigen.

Vorgaben zur modularen offenen Systemarchitektur (MOSA)

Die Beschaffungsregeln des Pentagons verlangen nun MOSA-Konformität und zwingen Auftragnehmer, Schnittstellenspezifikationen zu veröffentlichen und Standard-Datenbusse zu übernehmen.[3]Büro des Staatssekretärs für Verteidigung für Beschaffung und Nachhaltigkeit, „Memo zur modularen offenen Systemarchitektur”, acq.osd.mil Offene Architekturen ermöglichen es den Streitkräften, einen Sensor oder Störsender der nächsten Generation einzubauen, ohne den gesamten Flugzeugrahmen neu zu gestalten. Lebenszykluskosten sinken, weil Upgrades eher wie Smartphone-App-Installationen als wie Depotüberholungen aussehen. Anbieter, die MOSA annehmen, können Programme mittendrin einsteigen und Platzhirsche verdrängen, die einst auf proprietäre Abhängigkeiten setzten. Für Streitkräfte ist der Gewinn eine schnellere Einführung von Gegenmaßnahmen gegen aufkommende Bedrohungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontroll- und Flugregulierungshürden | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Gewicht-Leistungs-Kompromisse begrenzen die Ausdauer | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| HF-Spektrumüberlastung beeinträchtigt Datenleitungen | -0.4% | Global; umstrittene Zonen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiken bei Seltenen Erden für fortschrittliche Sensoren | -0.3% | Global; Asien-Pazifik gefährdet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontroll- und Flugregulierungshürden

ITAR-, EAR- und MTCR-Vorschriften verpflichten Hersteller, jede Komponente und jeden Kunden zu überprüfen, was zu Papierkram führt, der Lieferungen um Monate verzögern kann.[4]US-Außenministerium, „Internationale Vorschriften für den Waffenhandel”, state.gov Unternehmen entwerfen häufig „exportleichte” Versionen, die fortschrittliche Verschlüsselung, Reichweite oder Nutzlastoptionen weglassen und die Leistung mindern, um konform zu bleiben. Kleinere Innovatoren kämpfen mit dem rechtlichen Aufwand und verlieren Marktanteile an große Unternehmen, die interne Compliance-Teams unterhalten. Zivile Luftfahrtbehörden fügen eine weitere Ebene hinzu und verlangen Ausweich- und Ausweichsensoren sowie ausfallsichere Steuerungen vor Flügen im nationalen Luftraum. Zusammen schränken diese Barrieren die globale Verbreitung modernster Subsysteme ein.

Gewicht-Leistungs-Kompromisse begrenzen die Ausdauer

Die Energiedichte von Batterien und die Effizienz von Verbrennungsmotoren setzen harte Obergrenzen dafür, wie lange ein UAV in der Luft bleiben kann. Gerichtete Energiewaffen, Radare mit großer Apertur und hochkapazitive Datenleitungen verbrauchen mehr Watt als frühere Nutzlasten und verengen den Konstruktionsspielraum. Ingenieure streben nach leichteren Flugzeugrahmen, neuen Chemikalien und Hybridgeneratoren, doch der Fortschritt bleibt eher inkrementell als revolutionär. Jedes zusätzliche Kilogramm, das aus der Struktur entfernt wird, kann Flotten zehntausende Betriebsdollar einsparen, sodass die Materialforschung große F&E-Budgets beansprucht. Bis ein Durchbruch – wie Festkörperbatterien – eintritt, müssen Betreiber den Missionsumfang gegen begrenzte bordeigene Energie abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzlasttyp: Systeme zur elektronischen Kampfführung führen die Innovation an

Sensoren machten im Jahr 2025 2,43 Milliarden USD und 30,90 % des UAV-Nutzlast- und Subsystemmarkts aus. Konfigurationen zur elektronischen Kampfführung werden jedoch mit einem CAGR von 10,16 % alle anderen übertreffen, da Spektrumdominanz unverzichtbar wird. Die UAV-Nutzlast- und Subsystemmarktgröße für EK soll sich bis 2031 verdoppeln, unterstützt durch modulare Pod-Architekturen, die auf ältere Flugzeugrahmen nachgerüstet werden können. Die Integration von T-SOAR-Pods auf MQ-9-Demonstratoren durch das US Marine Corps unterstreicht eine Doktrinverschiebung hin zu aktiven Gegenradarmaßnahmen.

Bewaffnete Nutzlasten verzeichnen ein mittleres einstelliges Wachstum, gestützt durch miniaturisierte Gleitbomben und kreisende Gefechtskopfsysteme. Bildgebende Nutzlasten profitieren von KI-gestützten Algorithmen zur automatischen Zielerkennung, die die Arbeitslast der Bediener verringern. Kommunikations- und Datenleitungen kämpfen mit HF-Überlastung, doch die Nachfrage nach L-Band- und S-Band-Relais, die belastbare Mesh-Netzwerke in Schwärmen gewährleisten, bleibt bestehen. Nischen-„Sonstige”-Nutzlasten – chemische Detektionskits, Cyber-Exfiltrationskits – erzielen kleine, aber strategische Aufträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Subsystemtyp: Flugsteuerungssysteme treiben die Autonomie voran

Antrieb und Energie behielten im Jahr 2025 einen Anteil von 37,20 % und spiegeln ihren Status als primäres Kostenelement wider. Schwerölmotoren, Hybridgeneratoren und Hochspannungsverteilungskabelstränge dominieren die Beschaffung. Umgekehrt werden Flugsteuerungssoftware und -hardware mit 11,04 % jährlich wachsen, dem höchsten Wert unter den Subsystemen, da Autonomie die Beschaffung antreibt. Die UAV-Nutzlast- und Subsystemmarktgröße im Zusammenhang mit Flugsteuerungssuiten wird bis 2031 auf 2,29 Milliarden USD prognostiziert, gegenüber 1,22 Milliarden USD im Jahr 2025. Das Führungspaket von Draper auf dem Talon-A1 von Stratolaunch zeigt, wie fortschrittliche Steuerungsgesetze Hyperschallprofile ermöglichen.

Navigations- und Führungsmodule kombinieren MEMS-Trägheitssensoren mit Himmels- und geländereferenzierten Aktualisierungen, um die Präzision ohne GNSS aufrechtzuerhalten. Das kompakte Trägheitsnavigationssystem von Honeywell liefert Zentimetergenauigkeit und erweitert die Missionshüllkurven. Kommunikationssubsysteme schwenken auf offene Architektur-Funkgeräte mit Anti-Jam-Modi um. Automatisierte Start- und Landeausrüstung entwickelt sich rasch weiter, um dezentrale Operationen von Straßen oder Schiffsdecks aus zu unterstützen.

Nach UAV-Klasse: HALE-Plattformen übernehmen strategische Missionen

Taktische Flugzeugrahmen blieben im Jahr 2025 mit einem Anteil von 27,40 % die größte Gruppe und spiegeln die Flexibilität auf Brigade- und Divisionsebene wider. Hochfliegende Langstreckenflugzeuge werden trotz geringerer Stückzahlen mit einem CAGR von 12,26 % das Wertwachstum anführen. Der UAV-Nutzlast- und Subsystemmarktanteil für HALE soll stark steigen, da Regierungen persistente ISR-Konstellationen finanzieren, die über 60.000 Fuß kreisen. Chinas WZ-9 „Divine Eagle” Anti-Stealth-Plattform veranschaulicht die Rolle von HALE bei der weiträumigen Raketenabwehr.

Mini- und Mikrokategorien profitieren von der Übernahme auf Truppenteilebene und nutzen Fortschritte bei Nano-Gimbals und Mikro-Brennstoffzellen. Starrflügelarchitekturen bieten nach wie vor die beste Reichweite und Ausdauer, während VTOL-Varianten Einschränkungen bei der Einsatzbereitschaft auf der letzten Meile lösen, insbesondere in maritimen Einsatzgebieten.

Nach Endnutzer: Militärische Dominanz mit staatlichem Wachstum

Das Militär befehligte im Jahr 2025 50,10 % der Ausgaben und kaufte Subsysteme in Premiumqualität, die für umkämpfte Schlachtfelder zertifiziert sind. Grenzschutz- und Katastrophenschutzbehörden sind die am schnellsten wachsende zivile Gruppe und übernehmen robuste Versionen zur Sicherung von Grenzen und kritischer Infrastruktur. Der US-Zoll- und Grenzschutz setzt weiterhin Predator-B-Patrouillen ein und bestätigt damit den Übergang militärischer Designs in Rollen der inneren Sicherheit. Kostenbewusste staatliche Käufer stimulieren die Nachfrage nach skalierbaren Architekturen und ermutigen Anbieter, COTS-basierte Nutzlastlinien zu liefern, die sich an Verteidigungs- und Zivilstandards anpassen.

Die Übernahme durch Strafverfolgungsbehörden beschleunigt sich für Massenüberwachung und taktische Aufklärung, obwohl Datenschutzbedenken die Betriebshüllkurven einschränken. Humanitäre Organisationen setzen ISR-Pods für die Katastrophenkartierung ein und leasen häufig Kapazitäten über auftragnehmergestützte Betriebsmodelle (COCO).

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kampfmissionen gewinnen an Bedeutung

ISR hielt im Jahr 2025 einen Umsatzanteil von 49,10 %. Dennoch werden Kampf- und Angriffsprofile mit einem CAGR von 12,08 % am schnellsten wachsen, angetrieben durch kreisende Munition und Präzisionsangriffssysteme, die kinetische Wirkungen mit reduziertem Risiko erzielen. Die Erfolge von Einwegdrohnen aus der Ego-Perspektive in Osteuropa veranschaulichen kosteneffiziente Letalität. Kartierung und Vermessung unterstützen die Vorausmissionsplanung, während Such- und Rettungsoperationen für die Personalbergung in gesperrten Gebieten unverzichtbar bleiben. Die UAV-Nutzlast- und Subsystembranche bevorzugt zunehmend Mehrmissionspakete, die sich schnell zwischen ISR- und Angriffsrollen umkonfigurieren lassen.

Geografische Analyse

Das ausgereifte Verteidigungsökosystem Nordamerikas lieferte im Jahr 2025 35,10 % des globalen Umsatzes. Die Region profitiert von robuster Forschungs- und Entwicklungsfinanzierung, gemeinsamen Industrie-Regierungs-Labors und klaren Beschaffungsfahrplänen. Der UAV-Nutzlast- und Subsystemmarkt nutzt Volumenprogramme wie MQ-25, XQ-58 und Prototypen für kollaborative Kampfflugzeuge und sorgt so für stabile OEM-Auftragsbücher.

Asien-Pazifik verzeichnet den steilsten CAGR von 9,62 %. Steigende territoriale Spannungen treiben indigene Entwicklungsprogramme in China, Indien, Japan und Südkorea voran. Gemeinschaftsunternehmen in Indien produzieren Schwerölmotoren und Verbundflügel, während die Verteidigungsforschungsagentur Singapurs gemeinsam mit lokalen KMU KI-Navigationschips entwickelt. Staatliche Ausgleichsmaßnahmen schreiben lokale Inhalte vor und fördern Lieferantenpräsenzen in der gesamten Region.

Europa belegt nach Wert den dritten Platz, gestützt durch NATO-Interoperabilitätsmandate. Die Eurodrone-MALE-Initiative und Loyal-Wingman-Projekte im Vereinigten Königreich und Italien verankern die Nachfrage nach Sensor- und EK-Nutzlasten, die nach STANAG-Standards zertifiziert sind. Strenge Exportregeln behindern jedoch gelegentlich Drittlandsverkäufe.

Der Nahe Osten zeigt eine ungleichmäßige, aber bedeutende Nachfrage, die mit dem raschen Fähigkeitserwerb zusammenhängt. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in lokalisierte Endmontagelinien, um Technologietransfer zu sichern, während Israels Komponentenlieferanten weiterhin Radar-, EO-IR- und Datenleitungskits exportieren. Afrika bleibt ein Nascent-Markt, der durch fiskalische Einschränkungen begrenzt ist, übernimmt jedoch erschwingliche chinesische und türkische taktische Modelle für die Grenzsicherheit.

Wettbewerbslandschaft

Der UAV-Nutzlast- und Subsystemmarkt tendiert zu moderater Konzentration. Etablierte Großunternehmen – Lockheed Martin, Northrop Grumman, Boeing und General Atomics Aeronautical Systems – behalten Plattformintegrationsvorteile und langjährige Kundenbeziehungen. Ihr kombinierter Anteil macht noch immer etwa 45–55 % des globalen Subsystemumsatzes aus. Disruptoren wie Anduril und Shield AI konkurrieren über KI-native Architekturen und agile Software-Updates, gestützt durch Risikokapitalinjektionen von 3,76 Milliarden USD bzw. 930 Millionen USD. Strategische Partnerschaften nehmen zu: GA-ASI und BAE Systems haben gemeinsam autonome elektronische Kampfführung auf dem MQ-20 demonstriert; Honeywell arbeitet mit Korean Aerospace Industries an offener Avionik-Architektur zusammen; und RTX integriert AESA-Radare mit niedrigem SWaP-C in aufkommende Gruppe-3-Flugzeugrahmen.

Mandate für offene Systeme erodieren die Anbieterbindung. Lieferanten, die schnittstellenagnostische Nutzlasten fördern, sind am besten für spiralförmige Upgrades positioniert. Chancen in weißen Flecken liegen bei Schwarmkommunikationschipsätzen, Festkörper-Energieversorgungen für gerichtete Energie und souveräner Fertigung von Seltenerdmagneten. Nachzügler, die an proprietären Bussen festhalten, sind durch Nachteile für Späteinsteiger gefährdet.

UAV-Nutzlast- und Subsystemmarkt Branchenführer

Northrop Grumman Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Teledyne Technologies Incorporated

AeroVironment, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thales stellte eine kompakte Nutzlast für elektronische Kampfführung vor, die für kleine Drohnen konzipiert ist und es ihnen ermöglicht, Funksignale zu erkennen und zu orten.

- Mai 2025: Die Vereinigten Staaten und Katar unterzeichneten ein Verteidigungspaket im Wert von 3 Milliarden USD, darunter 2 Milliarden USD für MQ-9B Reaper und 1 Milliarde USD für FS-LIDS-Gegendrohnenbatterien, was auf einen anhaltenden Exportbedarf für fortschrittliche UAV-Ökosysteme hindeutet.

- Februar 2025: HevenDrones stellte „The Raider” vor, ein wasserstoffbetriebenes unbemanntes Luftfahrtsystem (UAS). Der Raider ist eine Weiterentwicklung der H2D-Drohnenserie und bietet verbesserte Ausdauer, eine größere Auswahl an Nutzlastoptionen und eine erhöhte Nutzlastkapazität, insbesondere im Vergleich zur H2D55.

- Januar 2025: Target Arm sicherte sich einen SBIR-Vertrag (Small Business Innovation Research) der US-Armee im Wert von 2,04 Millionen USD zur Entwicklung seines Arsenal-Modular Mission Payload (A-MMP)-Systems. Das System ermöglicht den autonomen Start und die autonome Bergung kleiner unbemannter Luftfahrtsysteme (sUAS), einschließlich Dreh- und Starrflügeldrohnen.

- September 2024: Draganfly Inc. brachte die APEX-Drohne für Überwachungsoperationen des Militärs und der Strafverfolgungsbehörden auf den Markt. Die APEX bietet 45 Minuten Flugzeit und eine Nutzlastkapazität von 5 Pfund für missionskritische Anwendungen.

Globaler UAV-Nutzlast- und Subsystemmarkt Berichtsumfang

UAVs sind unbemannte Plattformen, die bordeigene Sensoren nutzen, um effektiv zu funktionieren und gemäß ihrem spezifizierten Missionsprofil zu operieren. Die Sensoren sind als Nutzlasten an Bord integriert und werden zur Steuerung verschiedener Aspekte des Fluges der UAVs verwendet. Neben der Bereitstellung einer vollständigen Schlachtfeldbeurteilung aus der Luftperspektive werden die bordeigenen Nutzlastsysteme auch zur Erfassung von Missionsdaten und deren Übertragung an bodengestützte Datenzentren zur Auswertung eingesetzt.

Der UAV-Nutzlast- und Subsystemmarkt ist nach Nutzlast und Geografie segmentiert. Nach Nutzlast ist der Markt in Sensoren, Bewaffnung, Radar, Kommunikation und sonstige Nutzlasten segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für verschiedene geografische Regionen. Darüber hinaus bietet der Bericht eine Marktprognose in Wertangaben in Millionen USD. Ferner enthält der Bericht verschiedene wichtige Statistiken zum Marktstatus führender Marktteilnehmer und liefert wichtige Trends und Chancen im UAV-Nutzlast- und Subsystemmarkt.

| Sensoren |

| Bewaffnung |

| Kommunikation und Datenleitungen |

| Systeme zur elektronischen Kampfführung (EK) |

| Bildgebungs- und Kartierungssysteme |

| Sonstige Nutzlasten |

| Antrieb und Energie |

| Flugsteuerungssysteme (FCS) |

| Navigation und Führung |

| Kommunikation und Datenleitungen |

| Start- und Landesysteme |

| Nano- und Mikro-UAVs (weniger als 2 kg) |

| Mini-UAVs (2 bis 20 kg) |

| Taktische UAVs (20 bis 150 kg) |

| MALE |

| HALE |

| Starrflügel-VTOL-UAVs |

| Militär |

| Strafverfolgung |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Kampf/Angriff |

| Logistik |

| Such- und Rettungseinsätze (SAR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Nutzlasttyp | Sensoren | ||

| Bewaffnung | |||

| Kommunikation und Datenleitungen | |||

| Systeme zur elektronischen Kampfführung (EK) | |||

| Bildgebungs- und Kartierungssysteme | |||

| Sonstige Nutzlasten | |||

| Nach Subsystemtyp | Antrieb und Energie | ||

| Flugsteuerungssysteme (FCS) | |||

| Navigation und Führung | |||

| Kommunikation und Datenleitungen | |||

| Start- und Landesysteme | |||

| Nach UAV-Klasse | Nano- und Mikro-UAVs (weniger als 2 kg) | ||

| Mini-UAVs (2 bis 20 kg) | |||

| Taktische UAVs (20 bis 150 kg) | |||

| MALE | |||

| HALE | |||

| Starrflügel-VTOL-UAVs | |||

| Nach Endnutzer | Militär | ||

| Strafverfolgung | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Kampf/Angriff | |||

| Logistik | |||

| Such- und Rettungseinsätze (SAR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAV-Nutzlast- und Subsystemmarkt derzeit?

Der Markt wird im Jahr 2026 auf 8,61 Milliarden USD geschätzt.

Wie schnell wird der UAV-Nutzlast- und Subsystemmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 9,49 % wächst und bis 2031 einen Wert von 13,55 Milliarden USD erreicht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 9,62 % verzeichnen, angetrieben durch steigende Verteidigungsausgaben.

Welcher Nutzlasttyp wächst am schnellsten?

Nutzlasten zur elektronischen Kampfführung (EK) führen mit einem CAGR von 10,16 %, da Spektrumdominanz entscheidend wird.

Warum sind Flugsteuerungssysteme ein wichtiger Investitionsbereich?

Autonome Operationen in GPS-gestörten Zonen erfordern fortschrittliche Flugsteuerungssuiten und treiben dieses Subsystem auf einen CAGR von 11,04 %.

Wer sind die wichtigsten Akteure im UAV-Nutzlast- und Subsystemmarkt?

Etablierte Großunternehmen – Lockheed Martin Corporation, Northrop Grumman Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc. und Teledyne Technologies Incorporated – führen den UAV-Nutzlast- und Subsystemmarkt an.

Seite zuletzt aktualisiert am: