Marktgröße und Marktanteil für gerichtete Energiewaffen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 9.85 Milliarden US-Dollar |

| Marktgröße (2031) | 20.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.81% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gerichtete Energiewaffen von Mordor Intelligence

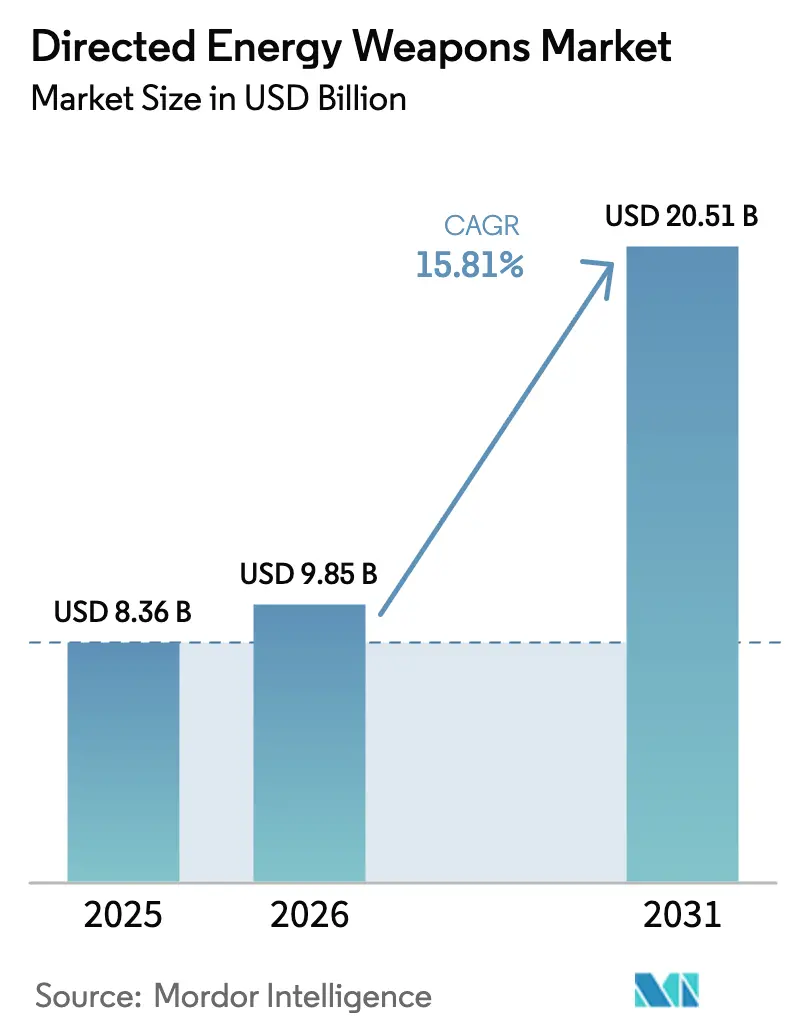

Die Marktgröße für gerichtete Energiewaffen wird voraussichtlich von USD 8,36 Milliarden im Jahr 2025 auf USD 9,85 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,81 % über den Zeitraum 2026–2031 USD 20,51 Milliarden erreichen. Das Wachstum beruht auf dem entscheidenden Kostenvorteil pro Schuss von Laser- oder Mikrowellenstrahlen gegenüber konventionellen Abfangraketen, der Notwendigkeit, Drohnenschwärme und Hyperschallraketen abzuwehren, sowie der raschen Reifung der Galliumnitrid (GaN)-Leistungselektronik, die 150-Kilowatt-Waffen in bisher größenbeschränkte Plattformen komprimiert. Günstige Verteidigungshaushaltsentwicklungen in den USA, Japan und Südkorea stützen umfangreiche Entwicklungslinien, während erfolgreiche Marineerprobungen auf der USS Preble und HMS DragonFire die operative Einsatzbereitschaft bestätigen und mehrjährige Produktionsverträge auslösen.[1]Quelle: Megan Eckstein, "US Navy HELIOS Laserwaffe auf USS Preble stationiert", navalnews.com Das Exportinteresse nimmt im Nahen Osten zu, da Israels 100-Kilowatt-Iron-Beam-System kurz vor der Indienststellung steht und die VAE nach mehrschichtigen Drohnenabwehrsystemen suchen. Lieferkettenrisiken, die mit Chinas Exportlizenzen für Gallium und Germanium verbunden sind, erzeugen jedoch kurzfristigen Preisdruck und veranlassen westliche Regierungen, Raffineriekapazitäten zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

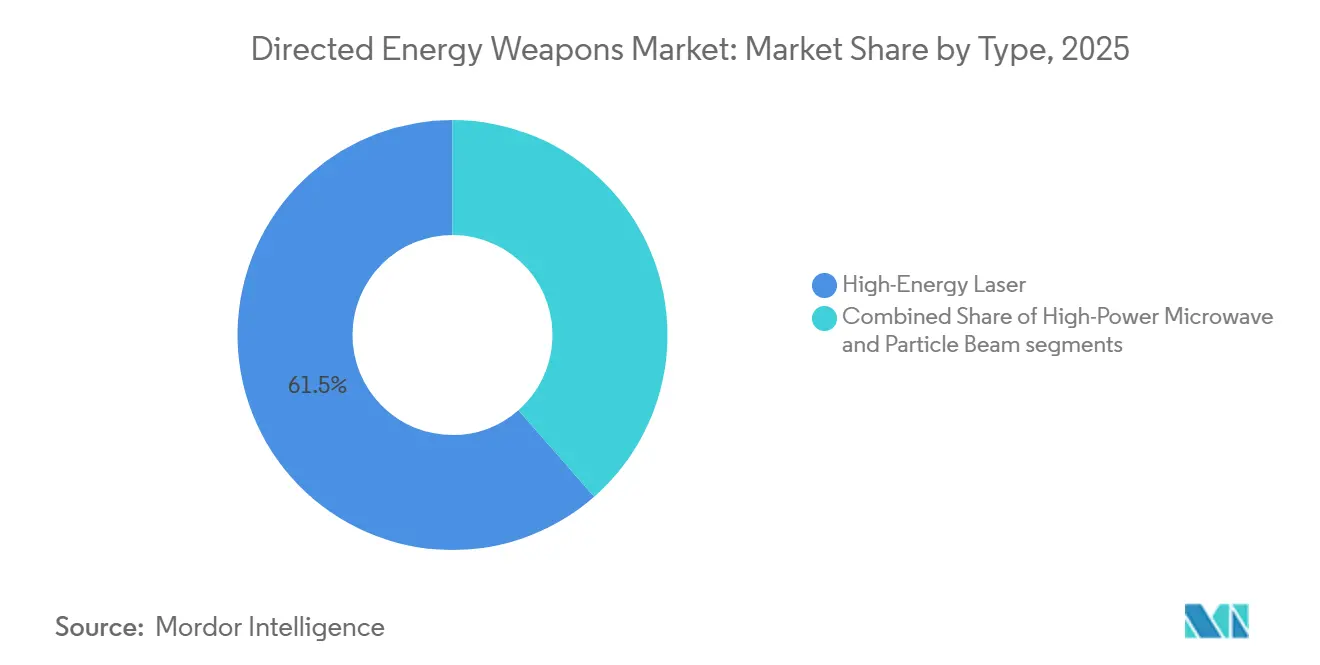

- Nach Typ führten Hochenergie-Laser-Systeme im Jahr 2025 mit einem Umsatzanteil von 61,45 %; Hochleistungs-Mikrowellen-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 17,50 % wachsen.

- Nach Plattform hielten landgestützte Einsätze im Jahr 2025 einen Anteil von 45,10 %, während weltraumgestützte Systeme bis 2031 voraussichtlich mit einer CAGR von 18,55 % expandieren werden.

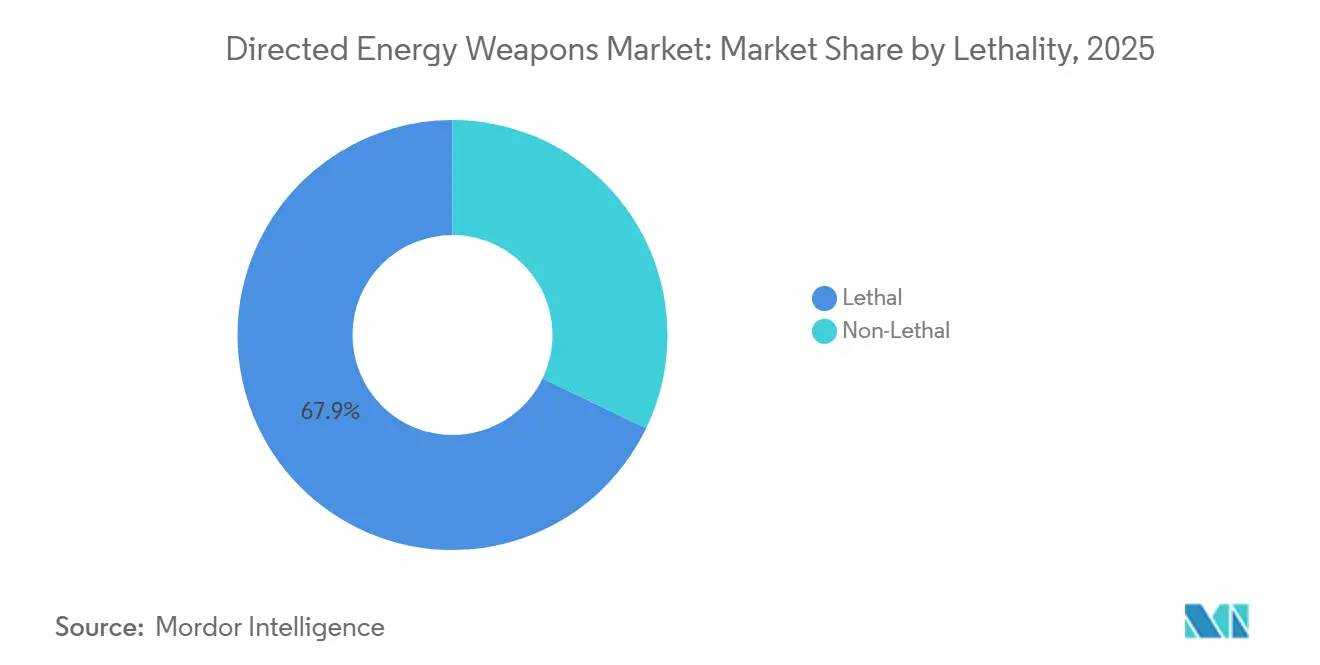

- Nach Letalität entfielen im Jahr 2025 67,85 % des Marktanteils für gerichtete Energiewaffen auf letale Anwendungen, und nicht-letale Einsätze schreiten bis 2031 mit einer CAGR von 16,43 % voran.

- Nach Leistungsklasse dominierten Waffen mit 51–150 kW im Jahr 2025 mit einem Marktanteil von 49,20 % am Markt für gerichtete Energiewaffen, während Systeme unter 50 kW bis 2031 mit einer CAGR von 16,71 % expandieren sollen.

- Nach Endnutzer erzielten Heere im Jahr 2025 41,50 % des Umsatzes, und Luftstreitkräfte verzeichneten die höchste prognostizierte CAGR von 17,32 % bis 2031.

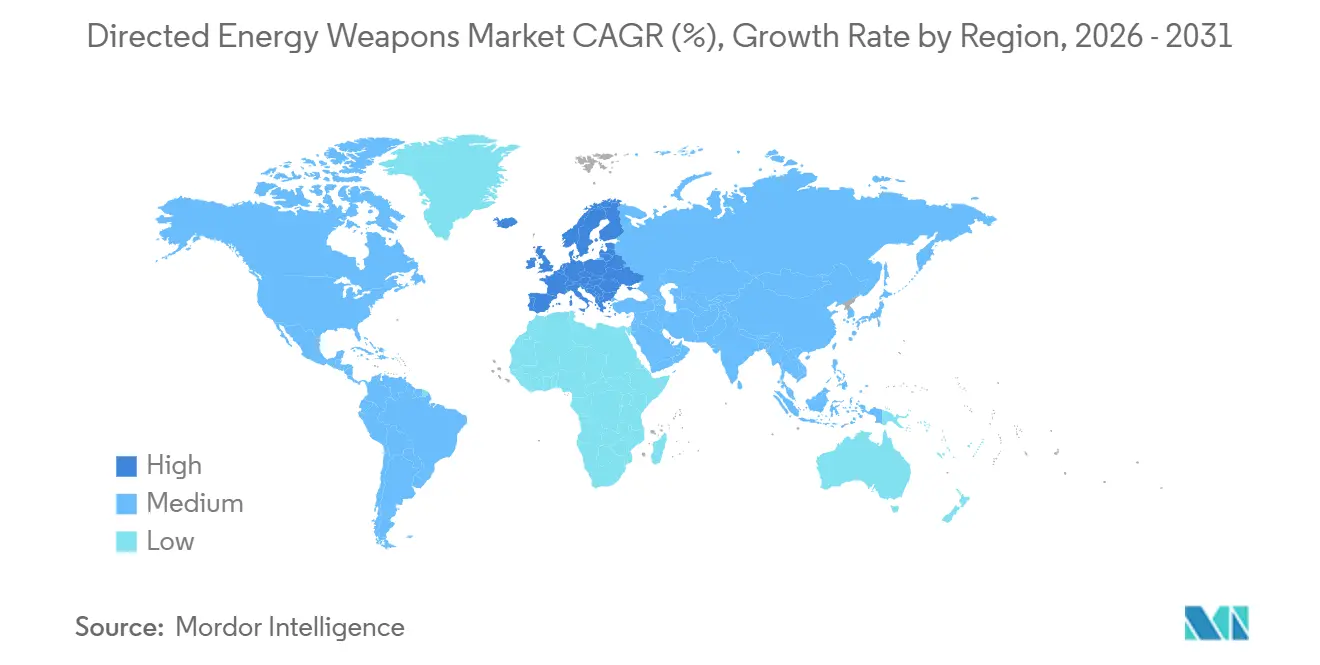

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,60 %; der Nahe Osten wird zwischen 2026 und 2031 voraussichtlich die stärkste CAGR von 17,65 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gerichtete Energiewaffen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil pro Schuss von Hochenergie-Lasern gegenüber Abfangraketen | +3.2% | Global, frühe Übernahme in Nordamerika und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Proliferation von Drohnenabwehr- und Hyperschallbedrohungen | +2.8% | Indopazifik, Naher Osten | Kurzfristig (≤2 Jahre) |

| Wachstum der Verteidigungsbudgets und Modernisierung in mehreren Domänen | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Störsichere Strahlen eignen sich für umkämpfte elektromagnetische Kriegsführung | +1.9% | Indopazifik, Osteuropa, Naher Osten | Mittelfristig (2–4 Jahre) |

| GaN-Elektronik ermöglicht kompakte 150-Kilowatt-Waffen | +1.7% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Erfolgreiche Marineerprobungen beschleunigen Laser-Beschaffungszyklen | +1.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil pro Schuss von Hochenergie-Lasern gegenüber Abfangraketen

Der britische DragonFire-Laser kostet pro Einsatz rund GBP 10 (USD 13) im Vergleich zu mehr als GBP 1 Million (USD 1,35 Milliarden) für eine Sea-Viper-Rakete. Dieses 100.000-fache Delta verändert die Magazintiefe von Kriegsschiffen und die Lebenszykluskosten grundlegend. Während der Patrouillen im Roten Meer im Jahr 2024 gab die US-Marine fast USD 1 Milliarde für Munition aus, um kostengünstige Drohnen abzuwehren, was die nicht tragfähige Wirtschaftlichkeit einer rein kinetischen Verteidigung unterstreicht. Flottenarchitekten schichten nun Laser mit Abfangraketen, wobei Raketen für hochwertige eingehende Bedrohungen reserviert werden. GaN-Leistungsmodule verkleinern 150-kW-Designs auf Abmessungen, die mit bestehenden Zerstörer-Stromnetzen kompatibel sind, und beschleunigen Nachrüstentscheidungen. Da Live-Fire-Erprobungen wiederholbare Letalität demonstrieren, verlagern Beschaffungsbehörden Hochenergie-Laser von der Erprobung in Produktionsverträge. Die kurzfristige Übernahme ist bei Marinen am stärksten ausgeprägt, während Land- und Luftplattformen profitieren, wenn sich die Kostenfälle weiterentwickeln.

Proliferation von Drohnenabwehr- und Hyperschallbedrohungen

Drohnenschwärme überfordern begrenzte Raketenvorräte, während Hyperschall-Gleitflugkörper die Reaktionszeit verkürzen und unvorhersehbare Flugbahnen ausnutzen. Das THOR-Hochleistungs-Mikrowellensystem der US-Luftwaffe neutralisierte während der Operationen in Afrika im Jahr 2024 mehrere kleine unbemannte Luftfahrzeuge und bewies die Skalierbarkeit der Soft-Kill-Wirkung über große Flächen.[2]Quelle: Air Force Research Laboratory, "THOR-Hochleistungs-Mikrowellenwaffe stationiert", afrl.af.mil Lockheed Martin und die Raketenabwehrbehörde entwickeln gemeinsam Laser-Abfangraketen zur Bekämpfung in der Gleitphase, was die wachsende Dringlichkeit zur Bekämpfung von Boost-Glide-Fahrzeugen widerspiegelt. Chinas Silent-Hunter- und LW-30-Programme stellen offen ähnliche Fähigkeiten bereit, was Erstmovervorteile verringert und den globalen Wettbewerb beschleunigt. Streitkräfte spezifizieren zunehmend Mehrzweckplattformen, die ohne Nachladen zwischen Hard-Kill- und Soft-Kill-Wirkungen umschalten, was mit den sich entwickelnden Bedrohungsspektren übereinstimmt. Da sich die Einsatzhüllkurven diversifizieren, werden gerichtete Energiewaffen in der mehrschichtigen Luftverteidigungsdoktrin unverzichtbar.

Wachstum der Verteidigungsbudgets und Modernisierung in mehreren Domänen

Das US-Verteidigungsministerium (DoD) stellte im Haushaltsjahr 2025 USD 789,7 Millionen für gerichtete Energie bereit und integriert diese Waffen in gemeinsame Kriegsführungskonzepte – Japans Fünfjahres-Verteidigungsplan finanziert lkw-montierte Laser zur Drohnenabwehr und integriert sie in gemeinsame Führungsnetze. Südkorea stellte seinen 30-kW-Block-I-Laser im Jahr 2024 in Dienst und verknüpfte ihn mit nationalen Luft- und Raketenabwehrsensoren für gezielte Schüsse. Haushaltserweiterungen sind notwendig, aber nicht ausreichend; Beschaffungskriterien betonen Interoperabilität, offene Architekturen und schnelle Aktualisierungszyklen, die mit Sensor-zu-Schütze-Schleifen im Sekundenbereich kompatibel sind. Gerichtete Energie verlagert sich nun von einer Nischentechnologie zu einem Kernwirkmittel innerhalb domänenübergreifender Wirkungsketten.

Störsichere Strahlen eignen sich für umkämpfte elektromagnetische Kriegsführung

Hochfrequenz-Suchköpfe und GPS-abhängige Abfangraketen versagen unter elektronischem Angriff; Laserstrahlen hingegen breiten sich mit Lichtgeschwindigkeit aus und benötigen keine Datenverbindung. Das Programm Indirect Fire Protection Capability-High Energy Laser der US-Armee positioniert Hard-Kill-Laser als Absicherung gegen ausgefeiltes Stören, das radargeführte Raketen blendet. Israels Iron Beam arbeitet ähnlich unabhängig von Satellitennavigation und behält seine Letalität auch dann, wenn Gegner das elektromagnetische Spektrum täuschen. Russlands Krasukha-4-Einsätze in der Ukraine zeigten, wie effektiv Hochfrequenz-Wirkungsketten gestört werden können, was NATO-Planer dazu veranlasst, Wirkmittel zu diversifizieren. Da Spektrumsblockierung zur Routine wird, verschaffen nicht störbare Energiestrahlen einen Entscheidungsvorteil und Verteidigungskontinuität. Die Fähigkeit schafft auch Anreize für kombinierte Waffenverbände, elektrooptische Verfolgungssensoren mit Laser-Wirkmitteln zu integrieren.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Atmosphärische Dämpfung und thermische Strahlaufweitung | -2.1% | Südostasien, Naher Osten, äquatoriales Afrika | Langfristig (≥4 Jahre) |

| Langwierige Beschaffungsmeilensteine verzögern Industrieumsätze | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rechtliche Unklarheiten schränken Export und Gefechtsfeldstationierung ein | -1.2% | Global | Langfristig (≥4 Jahre) |

| Versorgungsschocks bei Seltenen Erden erhöhen die Kosten optischer Komponenten | -1.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Atmosphärische Dämpfung und thermische Strahlaufweitung

Feuchtigkeit, Staub und Turbulenz degradieren Laserstrahlen und reduzieren die Leistung laut Erprobungen des US Naval Research Laboratory aus dem Jahr 2024 in tropischen Küstengewässern bei 5 km um bis zu 50 %.[3]Quelle: U.S. Naval Research Laboratory, "Studien zur Laserausbreitung", nrl.navy.mil Thermische Strahlaufweitung verschlechtert die Strahlqualität in heißer, feuchter Luft weiter und zwingt Konstrukteure, Laser zu überdimensionieren oder kürzere letale Reichweiten zu akzeptieren. Adaptive Optik mildert einige Verzerrungen, erhöht jedoch Kosten und Komplexität. Die Anfälligkeit ist in Südostasien und den Golfregionen besonders ausgeprägt, wo die meisten Drohnen- und Raketenbedrohungen in niedrigen Höhen auftreten. Infolgedessen kombinieren Kommandeure Laser mit kinetischen Abfangraketen, um die Abdeckung bei wetterbedingter Strahlqualitätsverschlechterung aufrechtzuerhalten. Kontinuierliche Verbesserungen der Strahlsteuerungssoftware mildern, beseitigen jedoch nicht die physikalischen Grenzen.

Langwierige Beschaffungsmeilensteine verzögern Industrieumsätze

Eine Analyse des Government Accountability Office zeigt, dass Programme für gerichtete Energie typischerweise 8–12 Jahre von der Demonstration bis zur Indienststellung benötigen, was den Cashflow der Lieferanten streckt und Risikokapital abschreckt. Das Programm Indirect Fire Protection Capability-High Energy Laser der US-Armee hat trotz eines Jahrzehnts an Erprobungen noch keine volle operative Einsatzfähigkeit erreicht, was bürokratische Trägheit exemplifiziert. In Europa wartet Rheinmetalls Hochenergie-Laser auf die NATO-Zertifizierung, bevor Großaufträge erteilt werden – eine administrative Hürde, die die Produktion mit niedrigen Stückzahlen verlängert. Ohne gesicherte Nachfrage verzögern Hauptauftragnehmer die Großserienfertigung, was die Stückpreise hoch hält. Jüngste Schritte zur Einrichtung eines Directed Energy Joint Transition Office in den USA könnten Engpässe beseitigen, aber strukturelle Beschaffungsreformen bleiben unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Festkörperdominanz trifft auf Mikrowellenstörung

Hochenergie-Laser-Systeme erfassten im Jahr 2025 61,45 % des Marktanteils für gerichtete Energiewaffen, was die Reife von Faserlasern, skalierbaren Leistungsmodulen und validierter Letalität gegen Drohnen, Raketen und kleine Wasserfahrzeuge widerspiegelt. Der Markt für gerichtete Energiewaffen erlebt eine rasche Übernahme von Festkörperarchitekturen, da Integrationstests in Frontlinieneinsätze übergehen. Lockheed Martins ATHENA-Schuss im Jahr 2024 deaktivierte einen LKW-Motor und übersetzte Laborpräzision in eine taktisch relevante Wirkung. Im Gegensatz dazu werden Hochleistungs-Mikrowellen-Plattformen bis 2031 voraussichtlich mit einer CAGR von 17,50 % wachsen, angetrieben durch Anwendungsfälle zur Bekämpfung von Elektronik, bei denen einzelne Impulse ganze Schwärme ohne physische Zerstörung deaktivieren können. THORs Afrika-Einsatz demonstrierte eine Flächenabdeckung, die Laser nicht erreichen können, und hob komplementäre Einsatzprofile hervor.

Regulatorische Klarheit begünstigt derzeit Laser; IEC 60825 klassifiziert Sicherheitsschwellenwerte und skizziert Exportlizenzierungsverfahren, während ein paralleler Standard für Hochleistungs-Mikrowellen fehlt, was internationale Geschäfte verzögert. Da Streitkräfte Doktrinen verfeinern, teilt sich die Beschaffung entlang von Einsatzlinien auf: Laser für präzisen Hard-Kill, Mikrowellen für Soft-Kill-Sättigung. Start-ups wie Epirus nutzen die Lücke mit softwaredefinierten Wellenformen, die Impulse in Echtzeit umformen, und positionieren Hochleistungs-Mikrowellen als agile Alternative. Über den Prognosehorizont expandieren beide Modalitäten, wobei Laser aufgrund etablierter industrieller Lieferketten und klarerer Zertifizierungswege einen Umsatzvorsprung behalten und damit einen langfristigen Anteil am Markt für gerichtete Energiewaffen sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Landreife versus Weltraumgeschwindigkeit

Landsysteme machten im Jahr 2025 45,10 % des Umsatzes aus, da Heere Stryker- und Boxer-Fahrzeuge mit 50-kW-Klasse-Lasern für mobile kurzreichweitige Luftverteidigung ausrüsten. Die Marktgröße für gerichtete Energiewaffen bei Landplattformen wird weiter steigen, da Niedrigleistungseinheiten in Manöverbrigaden und festen Stützpunkten proliferieren und Kommandeuren eine Magazintiefe unabhängig von der Raketenversorgung bieten. Die Marineübernahme beschleunigt sich nach den Erfolgen der USS Preble und HMS DragonFire, die bewiesen, dass Schiffsstromnetze kontinuierliches Strahlfeuer ohne Hilfsgeneratoren aufrechterhalten können. Luftgestützte Laser nähern sich der Reife; ein mit dem SHiELD-Pod ausgestattetes AC-130J-Kampfflugzeug besiegte Bedrohungen erfolgreich bei Flugtests im Jahr 2024 und brachte Selbstschutzkapseln näher an den operativen Einsatz.

Weltraumgestützte Architekturen, obwohl noch in einem embryonalen Stadium, weisen eine CAGR-Prognose von 18,55 % auf, da DARPAs Meadowlands Lasersensoren mit der proliferierten Konstellation der Space Development Agency verknüpft und bis 2027 globale Raketenverfolgungs-Schichten anvisiert. Orbitale Systeme umgehen atmosphärische Dämpfung und versprechen langreichweitige Präzision, stehen jedoch vor Stromerzeugungsgrenzen und Wärmeabfuhr im Vakuum. Northrop Grummans Erbe in der Laserkommunikation liefert kritische Optiken, die die Technologiebrücke zur Bewaffnung verkürzen. Die Richtungsaufteilung kristallisiert sich heraus: Terrestrische Systeme dominieren den kurzfristigen Umsatz, während Weltraumkonzepte durch Prototyping voranschreiten und die Domäne nach 2030 für disruptive Anteilsgewinne im Markt für gerichtete Energiewaffen positionieren.

Nach Letalität: Hard-Kill-Vorrang mit Soft-Kill-Aufschwung

Letale Anwendungen dominierten im Jahr 2025 mit 67,85 % des Umsatzes, da Kommandeure die physische Zerstörung von Zielen priorisierten, um den Missionserfolg zu garantieren, was in Israels Iron Beam bei der Detonation von Raketensprengköpfen in Erprobungen im Jahr 2025 deutlich wurde. Hochenergie-Laser-Schüsse erzeugen sofortige, katastrophale Wirkung ohne Sprengstofftrümmer, ein entscheidender Vorteil in städtischen oder Küstenumgebungen, wo Abfangrückstände Kollateralrisiken darstellen. Nicht-letale Einsätze, wie das Blenden von Sensoren und das Stören von Kommunikation, schreiten mit einer CAGR von 16,43 % voran und entsprechen strengeren Einsatzregeln, die reversible oder skalierbare Wirkungen fordern. Der Optical Dazzling Interdictor der US-Marine warnt verdächtige Schiffe, ohne dauerhaften Schaden zu verursachen, und bietet Kommandeuren ein verhältnismäßiges Abschreckungsmittel in überfüllten Seewegen.

Rechtliche Unklarheiten bezüglich absichtlicher Blendung schränken die Exportierbarkeit von Systemen ein, doch Dual-Mode-Systeme, die zwischen Soft-Kill und Hard-Kill umschalten, proliferieren weiterhin. Industrielle Designtrends integrieren variable Leistungsmodi und schnelles Wiederzielen, sodass ein einzelner Turm innerhalb von Sekunden von nicht-letalen zu letalen Fähigkeiten wechseln kann. Da städtische Operationen und Begegnungen in der Grauzone zunehmen, weitet sich die Übernahme nicht-letaler Methoden aus. Dennoch behalten letale Strahlen aufgrund der doktrinären Präferenz für definitive Einsatzergebnisse eine klare Umsatzdominanz im Markt für gerichtete Energiewaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mittelbereichsreife, Niedrigleistungsproliferation

Waffen im 51–150-kW-Band erfassten im Jahr 2025 49,20 % des Umsatzes und erzielten einen optimalen Kompromiss zwischen Größe, Gewicht und Letalität. Die Marktgröße für gerichtete Energiewaffen in dieser mittleren Klasse profitiert von der Übernahme durch Marine- und Landplattformen; HELIOS mit 60 kW und DragonFire mit rund 100 kW exemplifizieren diesen Sweet Spot. Systeme unter 50 kW verzeichnen jedoch die schnellste CAGR von 16,71 % bis 2031, da kleinformatige Drohnenabwehrlösungen auf vorgeschobenen Stützpunkten und mobilen Patrouillen proliferieren. Hanwhas 30-kW-Block-I, der 2024 in Dienst gestellt wurde, integriert sich nahtlos in Patriot-Radare und kostet einen Bruchteil von Hochleistungs-Laser-Systemen, was das Exportinteresse ankurbelt.

Über 150 kW verfolgen Programme wie Songbow die Bekämpfung von Anti-Schiff-Marschflugkörpern, erfordern jedoch maßgeschneiderte Kühlkreisläufe und integrierte Stromversorgungssysteme, die das Risiko der Plattformintegration erhöhen. Das Volumenwachstum in niedrigeren Leistungsstufen unterstreicht einen breiteren Verteidigungstrend hin zu verteilter Letalität, der die Sättigung von Schlachtfeldern mit zahlreichen kostengünstigen Knoten anstelle der Konzentration von Kapazitäten auf wenige exquisite Anlagen beinhaltet. Da die GaN-Effizienz steigt, könnte die 100-kW-Waffe von morgen den Platzbedarf der heutigen 30-kW-Einheit einnehmen, was Klassengrenzen verwischt und die Neigung des Marktes für gerichtete Energiewaffen zu agilen, skalierbaren Architekturen verstärkt.

Nach Endnutzer: Heer-Incumbency, Luftstreitkräfte-Momentum

Heere kontrollierten im Jahr 2025 41,50 % des Umsatzes und nutzten mobile Laser auf Stryker- und Boxer-Fahrzeugen, um Manöverbrigaden gegen Drohnen und Raketen zu verteidigen. Die Branche für gerichtete Energiewaffen nutzt elektrische Fahrzeugrüstungen und feuerleitsysteme mit offener Architektur, um Laser ohne umfangreiche Rumpfumgestaltung zu integrieren. Marinebudgets konzentrieren sich auf Schiffsselbstverteidigung und Interdiktionsmissionen, wobei Folgebestellungen von HELIOS einen Oberflächenflotten-Fahrplan festigen. Zivilbehörden beschaffen Niedrigleistungs-Blender für Grenz- und kritischen Infrastrukturschutz, doch die Volumina bleiben hinter der militärischen Nachfrage zurück.

Luftstreitkräfte werden voraussichtlich die schärfste CAGR von 17,32 % bis 2031 aufweisen, da pod-montierte Laser reifen und Abwehrschichten gegen infrarotgelenkte Raketen in umkämpftem Luftraum bieten. Der AC-130J-Versuch im Jahr 2024 validierte die luftgestützte Strahlsteuerung, verringerte Wärmemanagementlücken und förderte die Entwicklung von Kampfjet-Klasse-Pods im Rahmen des SHiELD-Portfolios. Domänenübergreifende Synergien entstehen: In LKW-Türmen validierte Technologien migrieren zu Flugzeugen und Schiffen, was F&E-Doppelarbeit reduziert und die Konvergenz zwischen den Teilstreitkräften beschleunigt. Das resultierende Ökosystem verstärkt den Wettbewerb zwischen den Teilstreitkräften, wobei jede Teilstreitkraft Nischenüberlegenheit anstrebt und gleichzeitig standardisierte Lieferketten im expandierenden Markt für gerichtete Energiewaffen teilt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 45,60 % des Umsatzes, gestützt durch die US-amerikanische Bundesallokation von USD 789,7 Millionen für gerichtete Energie und eine Industriebasis bestehend aus Lockheed Martin, RTX, Northrop Grumman und General Atomics. Die HELIOS-Stationierung der USS Preble und die Produktion des Army DE M-SHORAD mit niedrigen Stückzahlen bestätigen den operativen Übergang und verringern die Technologie-zu-Indienststellungs-Lücke. Kanada nimmt an gemeinsamen Erprobungen teil, und Mexiko untersucht nicht-letale Grenzanwendungen, doch der gesamte regionale Umsatz bleibt US-zentriert. Regulatorische Reformen durch das 2024 gegründete Directed Energy Joint Transition Office zielen darauf ab, Beschaffungszyklen zu verkürzen und den Vorsprung der Region weiter zu festigen.

Europa verfolgt Autonomie durch nationale Anstrengungen. Der britische DragonFire-Produktionsauftrag über GBP 316 Millionen (USD 426,57 Millionen) sichert die Fregattenintegration bis 2027. Rheinmetalls Laser auf Boxer-Fahrzeugen bewies NATO-Interoperabilität bei Erprobungen im Jahr 2025, während Frankreich und Italien kleinere Prototypenprogramme fortsetzen. Russland veröffentlicht Informationen über den Peresvet-Anti-Satelliten-Laser, jedoch mit minimalen offenen Daten zur Feldleistung. Die Budgetstreuung über unterschiedliche Anforderungen dämpft die kollektive Skalierung; jedoch könnten Initiativen der Europäischen Union zur Verteidigungsindustrie die Nachfrage nach 2027 konsolidieren und Europa als sekundären Wachstumspol im Markt für gerichtete Energiewaffen positionieren.

Der Asien-Pazifik-Schwung baut auf Südkoreas 30-kW-Block-I-Stationierung und Japans lkw-montierten Laserprototypen auf, die im Rahmen des Aufbaus 2024–2029 finanziert werden. Chinas Silent Hunter zeigt Exportabsichten, während indigene Anti-Satelliten-Laser weitgehend klassifiziert bleiben. Australiens gemeinsame US-Erprobungen in Woomera und Indiens KALI-Projekt illustrieren die vielfältige Experimentierfreude der Region.

Der Nahe Osten und Afrika werden voraussichtlich die höchste CAGR von 17,65 % von 2026 bis 2031 verzeichnen, angetrieben durch Israels Iron Beam und die Drohnenabwehrbeschaffungen der VAE. Saudi-Arabien bewertet Angebote für gerichtete Energie im Rahmen seiner Vision-2030-Modernisierung, und US-THOR-Systeme operieren in Afrika und liefern einen Machbarkeitsnachweis für eine breitere Übernahme. Die südamerikanische Übernahme bleibt nascent, wobei Brasilien und Argentinien Grenzschutzoptionen untersuchen, jedoch durch Haushaltsprioritäten eingeschränkt sind.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration um große Hauptauftragnehmer auf, die Bereiche wie Strahlerzeugung, Leistungskonditionierung und robuste Integration dominieren. Lockheed Martin Corporation, RTX Corporation und Northrop Grumman Corporation führen mit der höchsten Anzahl an Programmen, unterstützt durch robuste Portfolios an geistigem Eigentum in Faserlaser-Architekturen und Strahlsteuerungsalgorithmen. Lockheed Martin nutzt jahrzehntelange Faserlaser-Forschung und -Entwicklung, um Systeme wie HELIOS und ATHENA einzusetzen, und integriert 2024 eingereichte Patente für adaptive Optik zur Bekämpfung atmosphärischer Verzerrung. RTX konzentriert sich auf Radarintegration und bietet HELWS als umfassende Sensor-Schütze-Lösung an, die die Stützpunktverteidigung vereinfacht. Northrop Grumman betont weltraumgestützte Laserkommunikation mit dem Ziel, orbitale Plattformen für zukünftige Raketenabwehranwendungen zu nutzen.

Aufstrebende Akteure gewinnen an Bedeutung. Epirus, durch Risikokapital unterstützt, stellte 2024 sein softwaredefinieres Leonidas-Mikrowellensystem vor und sicherte sich US-Testverläugerungen über mehrere Installationen hinweg, um Schwarmbekämpfungsfähigkeiten zu ermöglichen. BlueHalo sicherte sich den 400-kW-Songbow-Vertrag im Wert von USD 29,98 Millionen, angetrieben durch Fortschritte bei der GaN-Leistungsskalierung und modularen Kühltechnologien. International bieten Rafael und Hanwha exportfreundliche Systeme mit weniger ITAR-Beschränkungen an, die Käufer in Asien und dem Nahen Osten ansprechen.

Die Wettbewerbsdynamik verlagert sich von reinen Leistungsmetriken hin zu Faktoren wie Integrationsgeschwindigkeit, offenen Architekturen und Gesamtbetriebskosten, was die Kundennachfrage nach einsatzfähigen Systemen innerhalb von 24 bis 36 Monaten widerspiegelt. Der laufende Übergang von F&E zur Serienproduktion wird voraussichtlich zweitrangigen Akteuren zugutekommen, die sich in der schnellen Prototypenentwicklung und Softwareaktualisierungen auszeichnen, und schrittweise den Marktanteil der etablierten Unternehmen verringern, während die Gesamtstruktur des Marktes für gerichtete Energiewaffen unter etablierten Hauptauftragnehmern erhalten bleibt.

Marktführer in der Branche für gerichtete Energiewaffen

Lockheed Martin Corporation

RTX Corporation

BAE Systems plc

Northrop Grumman Corporation

QinetiQ Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: QinetiQ sicherte sich einen Vertrag über GBP 67 Millionen (USD 89,84 Millionen) zur Lieferung der ersten lasergestützten Energiewaffen an die britische Royal Navy, was einen bedeutenden Schritt zur Stärkung der Marineverteidigungsfähigkeiten darstellt. Strategisch unterstreicht dieser Vertrag die wachsende Bedeutung von Systemen mit gerichteter Energie in der modernen Kriegsführung und hebt QinetiQs Rolle bei der Förderung von Innovationen durch lasergestützte Systeme hervor. Die Initiative unterstützt inländische Lieferketten mit über 100 britischen Lieferanten und stärkt das britische Verteidigungstechnologie-Ökosystem.

- Dezember 2025: QinetiQ erhielt eine Verlängerung über GBP 160 Millionen (USD 214,78 Millionen) vom britischen Verteidigungsministerium. Rafael Advanced Defense Systems lieferte das erste operative Iron-Beam-Lasersystem an die israelischen Streitkräfte, was eine strategische Stärkung der israelischen Verteidigungsfähigkeiten bedeutet. Integriert in den mehrschichtigen Verteidigungsrahmen neben Systemen wie Iron Dome und David's Sling führt Iron Beam eine kosteneffiziente, präzisionsgesteuerte Lösung zur Bekämpfung von Luftbedrohungen ein. Gemeinsam entwickelt von DDR&D, Rafael und Industriepartnern unterstreicht dieser Fortschritt eine wachsende Betonung laserbasierter Technologien in militärischen Anwendungen und könnte globale Verteidigungsstrategien neu gestalten sowie weitere Innovationen bei kosteneffektiven, hochpräzisen Abfangsystemen vorantreiben.

- März 2025: Der von HII erhaltene Auftrag des Rapid Capabilities and Critical Technologies Office (RCCTO) der US-Armee zur Entwicklung eines Hochenergie-Laser-Waffensystems unterstreicht die strategische Verlagerung hin zu modularen, skalierbaren Verteidigungstechnologien. Diese Initiative unterstützt die Ziele der Armee hinsichtlich Kosteneffizienz und operativer Anpassungsfähigkeit mit potenziellen branchenweiten Auswirkungen auf die Stärkung von Drohnenabwehrfähigkeiten und die Verbesserung der Lieferkettenresilienz in Verteidigungssystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für gerichtete Energiewaffen als alle feldeinsatzfähigen Land-, Marine-, Luft- und Weltraumplattformen, die Hochenergie-Laser-, Hochleistungs-Mikrowellen- oder Teilchenstrahleffekte für offensive oder defensive Missionen erzeugen, steuern und einsetzen; die Bewertung umfasst das integrierte Waffenmodul, das Wärmemanagement, die Strahlführungsoptik und die eingebettete Feuerleitungssoftware.

Ausschlüsse aus dem Geltungsbereich: Prototyp-Prüfstände, eigenständige taktische Stromquellen, die ohne Waffenmodul verkauft werden, sowie elektro-optische Sensoren, die ausschließlich zur Zielerfassung verwendet werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Typ

- Hochenergie-Laser

- Hochleistungs-Mikrowelle

- Partikelstrahl

- Nach Plattform

- Land

- Luftgestützt

- Marine

- Weltraum

- Nach Letalität

- Letal

- Nicht-Letal

- Nach Leistungsklasse

- Weniger als 50 kW

- 51 bis 150 kW

- Mehr als 150 kW

- Nach Endnutzer

- Heer

- Luftstreitkräfte

- Marine/Küstenwache

- Innere Sicherheit und Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Israel

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verteidigungsbeschaffungsoffiziere in Nordamerika, Europa und dem asiatisch-pazifischen Raum, Integratoren, die an Counter-UAS-Lasern arbeiten, sowie Lieferanten von Strahlsteuerungskomponenten. Die Gespräche validierten Annahmen zu den Kosten pro Schuss, Zeitpläne für den Übergang zu Leistungsklassen sowie regionale Nachfrageauslöser, die Sekundärdaten offen gelassen hatten.

Desk Research

Wir begannen mit offenen Verteidigungsausgaben- und Beschaffungsregistern von Institutionen wie SIPRI, NATO und dem US Congressional Research Service, die dabei halfen, Plattformlieferungen und budgetierte Haushaltspositionen zu verankern. Handelsdaten von UN Comtrade, Zollanmeldungen auf Volza sowie über Questel erfasste Patentgenehmigungen deckten regionale Produktionsverlagerungen und GaN-Leistungselektronik-Durchbrüche auf, die die Kostenkurven beeinflussen. Unternehmens-10-Ks, über Dow Jones Factiva gesammelte Akquisitionsmitteilungen sowie Pressemitteilungen zu Programmmeilensteinen lieferten Preis- und Mengenorientierungen. Staatliche Testberichte, IEEE-Fachzeitschriften und Verbandspapiere (beispielsweise der Directed Energy Professional Society) rundeten die Erkenntnisse zur technologischen Reife ab. Diese Quellen sind illustrativ; zahlreiche weitere Publikationen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Die Analysten begannen mit einer an Verteidigungsbudgets verankerten Top-down-Rekonstruktion: Ausgaben auf Plattformebene, durchschnittliche Stückpreise und geplante Stationierungszahlen wurden mit historischen Vertragsabschlüssen abgeglichen und anschließend durch selektive Bottom-up-Zusammenfassungen von Herstellerumsätzen sowie stichprobenartige ASP-x-Volumen-Prüfungen bestätigt. Zu den wichtigsten Variablen gehören: a) finanzierte kW-Klassen-Upgrade-Roadmaps, b) Anzahl von Counter-Drohnen-Vorfällen, c) Erhöhungen der elektrischen Kapazitätsreserven an Bord von Schiffen, d) durchschnittlicher Lernkurven-Kostenrückgang bei Lasersystemen und e) wechselkursbereinigte Verteidigungsausgaben. Eine multivariate Regression verknüpft diese Treiber mit jährlichen Adoptionsraten, während eine Szenarioanalyse Fälle mit geringer Beschaffung oder beschleunigter Stationierung abbildet. Lücken in den Lieferantenangaben werden durch Peer-Benchmarks und moderierte Expertenschätzungen vor dem Modellabschluss geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit historischen Programmausgaben, Plattforminventaren und operativen Testdaten abgeglichen; Anomalien lösen eine sekundäre Analysten-Überprüfung und erneute Kontaktaufnahme mit ausgewählten Experten aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse wie größere Vertragsabschlüsse oder Mittelumschichtungen die Ausgangsbasis verschieben.

Warum Mordors Baseline für gerichtete Energiewaffen Vertrauen verdient

Veröffentlichte Werte weichen voneinander ab, weil Unternehmen unterschiedliche Technologiekörbe, Preisbasen und Aktualisierungszyklen wählen.

Laut Mordor Intelligence halten eine disziplinierte Bereichsauswahl und jährlich aktualisierte Primäreingaben die Zahlen im Einklang mit den tatsächlichen Beschaffungsströmen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Schätzungen ignorieren Hochleistungs-Mikrowellensysteme; andere bündeln ergänzende Schiffsstromanlagen; mehrere wenden konstante ASPs trotz rapider kW-Skalierungs-Kostenerosion an; Aktualisierungszyklen von mehr als zwei Jahren verpassen Budgetaufstockungen in der Mitte des Zyklus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 8,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,9 Mrd. (2025) | Global Consultancy A | Schließt Hochleistungs-Mikrowellenprogramme aus und berücksichtigt nur Festpreisverträge |

| USD 12,35 Mrd. (2025) | Trade Journal B | Fügt Homeland-Security-Laser-Blender und tragbare Stromeinheiten zum Kernbereich hinzu |

| USD 2,62 Mrd. (2024) | Regional Consultancy C | Verwendet einen kleineren Technologiekorb und stützt sich auf vergebene, nicht auf verpflichtete Ausgaben |

Zusammenfassend lässt sich sagen, dass der Mordor-Ansatz transparente Bereichsgrenzen, Live-Tracking von Verteidigungsbudgets und eine Dual-Path-Validierung kombiniert, was Entscheidungsträgern eine ausgewogene Ausgangsbasis bietet, die nachvollziehbar, aktuell und unkompliziert replizierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gerichtete Energiewaffen im Jahr 2026?

Die Marktgröße für gerichtete Energiewaffen beläuft sich im Jahr 2026 auf USD 9,85 Milliarden.

Welche jährliche Wachstumsrate wird für Systeme mit gerichteter Energie bis 2031 prognostiziert?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 15,81 % bis 2031 steigen.

Welche Technologie führt derzeit beim Umsatz, Laser oder Mikrowellen?

Hochenergie-Laser-Plattformen führen mit einem Anteil von 61,45 % im Jahr 2025, obwohl Hochleistungs-Mikrowellen mit einer CAGR von 17,50 % schneller wachsen.

Welches Plattformsegment expandiert am schnellsten?

Weltraumgestützte Systeme verzeichnen die höchste CAGR von 18,55 %, da Meadowlands und verbündete Konstellationen auf orbitale Prototypen zusteuern.

Warum ist GaN-Elektronik für zukünftige Waffen wichtig?

GaN-Halbleiter verkleinern Stromversorgungen und Kühlung und ermöglichen Laser mit 150 kW und mehr auf Fahrzeugen und Schiffen ohne radikale Umgestaltung.

Was hemmt eine breitere Übernahme trotz bewiesener Letalität?

Atmosphärische Dämpfung, langwierige Beschaffungsmeilensteine, rechtliche Exportunklarheiten und Versorgungsschocks bei Seltenen Erden begrenzen allesamt das Wachstumspotenzial.

Seite zuletzt aktualisiert am: