Marktgröße und Marktanteil für militärischen Düsentreibstoff

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 3.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärischen Düsentreibstoff von Mordor Intelligence

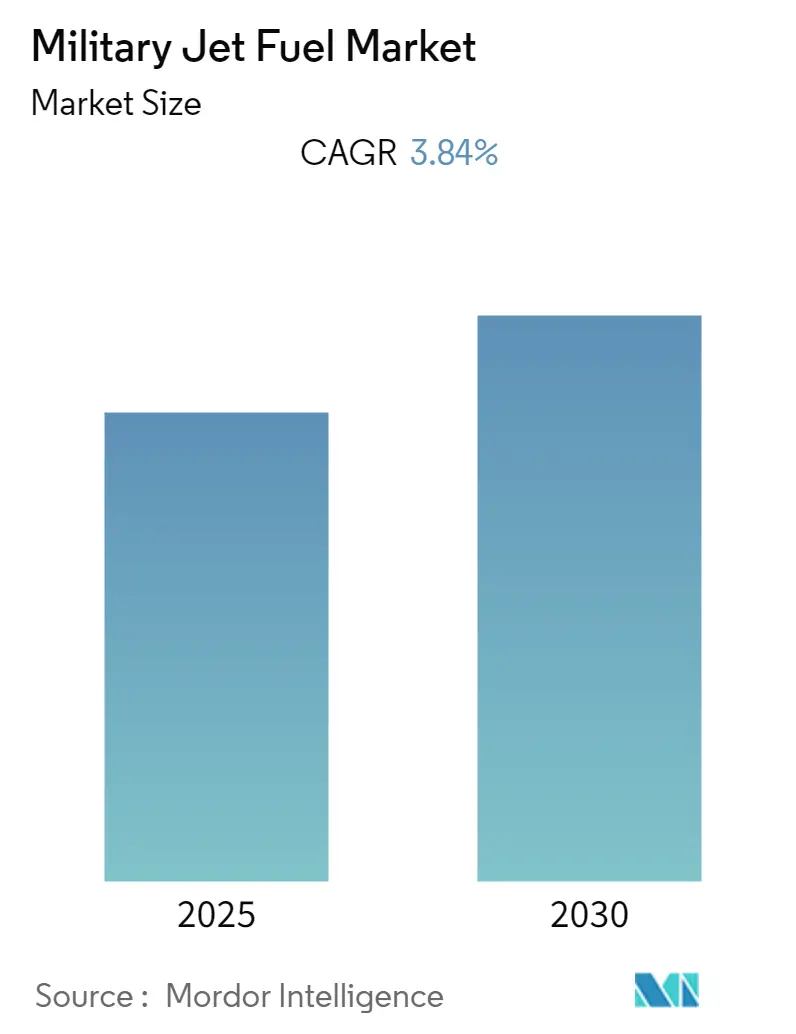

Der Markt für militärischen Düsentreibstoff wird voraussichtlich im Prognosezeitraum eine CAGR von 3,84% verzeichnen.

Die Landschaft des militärischen Düsentreibstoffs erlebt einen bedeutenden Wandel inmitten steigender globaler Verteidigungsausgaben – die weltweiten Militärausgaben erreichten im Jahr 2022 einen Wert von 2.240 Milliarden USD und markierten damit das achte aufeinanderfolgende Wachstumsjahr. Dieser Anstieg militärischer Aktivitäten hat den Verbrauch von militärischem Düsentreibstoff direkt beeinflusst, wobei Militärflugzeuge in wichtigen Märkten wie den Vereinigten Staaten über 20% des gesamten Düsentreibstoffverbrauchs ausmachen. Die zunehmende Häufigkeit militärischer Übungen, Überwachungsoperationen und strategischer Einsätze hat zuverlässige und effiziente Treibstofflieferketten erforderlich gemacht, was zu neuen strategischen Partnerschaften zwischen Verteidigungsministerien und Treibstofflieferanten geführt hat.

Die Branche erlebt einen dramatischen Wandel hin zu nachhaltigen Luftfahrttreibstoffen (SAF), da Umweltbelange in den Vordergrund rücken. Diese alternativen Treibstoffe haben das Potenzial gezeigt, CO2-Emissionen im Vergleich zu herkömmlichen Treibstoffen um bis zu 85% zu reduzieren, was erhebliche Investitionen in Forschung und Entwicklung antreibt. Im Februar 2023 arbeitete BP mit der Königlichen Luftwaffe (Royal Air Force) für den bahnbrechenden erstmaligen Einsatz von nachhaltigem Luftfahrttreibstoff in Typhoon- und Hercules-Militärflugzeugen zusammen – ein bedeutender Meilenstein in den Umweltinitiativen des militärischen Luftfahrttreibstoffs. Dieser Übergang wird durch wichtige politische Entwicklungen weiter unterstützt, beispielsweise durch das US-Verteidigungsausgabengesetz des Kongresses vom Dezember 2022, das das Verteidigungsministerium verpflichtet, SAF-Raffinerien einzurichten und bis 2028 eine SAF-Treibstoffbeimischung von 10% zu erreichen.

Innovationen in der Treibstoffproduktionstechnologie gestalten die zukünftige Entwicklung der Branche neu. Im März 2023 kündigte das Militär der Vereinigten Staaten das Projekt SynCE (Synthetischer Treibstoff für die umkämpfte Umgebung) an, das darauf abzielt, Fähigkeiten zur synthetischen und ortsnahen Produktion von militärischem Düsentreibstoff zu entwickeln. Diese Initiative stellt einen bedeutenden Fortschritt bei der Bewältigung logistischer Herausforderungen und der Verringerung der Abhängigkeit von traditionellen Lieferketten dar. Ebenso sicherte sich das nachhaltige Luftfahrttreibstoff-Startup Air Company im Februar 2023 eine Vereinbarung über 65 Millionen USD mit dem Verteidigungsministerium zur Entwicklung von Technologien zur Herstellung von Treibstoff direkt aus atmosphärischem Kohlendioxid auf Militärstützpunkten weltweit.

Strategische Partnerschaften und langfristige Liefervereinbarungen werden im Sektor des militärischen Luftfahrttreibstoffs zunehmend verbreitet. Ein bemerkenswertes Beispiel ist der Vertrag vom Juli 2023 zwischen Viva Energy Refining Pty Ltd und den Australischen Streitkräften (Australian Defense Force) mit einer anfänglichen Laufzeit von sechs Jahren und möglicher Verlängerung auf 12 Jahre, der die Wiederaufnahme der F-44 (Avcat)-Produktion in der Geelong-Raffinerie umfasst. Diese Partnerschaften sind entscheidend für die Gewährleistung der Treibstoffsicherheit und die Aufrechterhaltung der Einsatzbereitschaft, während gleichzeitig nachhaltige Treibstoffinitiativen vorangetrieben werden. Die Branche erlebt auch eine verstärkte Zusammenarbeit zwischen Militärorganisationen und privatwirtschaftlichen Unternehmen bei der Entwicklung und Implementierung neuer Treibstofftechnologien, insbesondere im Bereich nachhaltiger Luftfahrttreibstoffe, bei denen seit 2016 über 370.000 Flüge erneuerbaren Luftfahrttreibstoff genutzt haben.

Globale Trends und Erkenntnisse zum Markt für militärischen Düsentreibstoff

Steigende Verteidigungsbudgets

Der Zusammenhang zwischen dem globalen Markt für militärischen Düsentreibstoff und den Verteidigungsbudgets der Länder ist von hoher Bedeutung, wobei Regierungen weltweit erhebliche Ressourcen zur Unterstützung ihrer Streitkräfte bereitstellen. Laut dem Stockholmer Internationalen Friedensforschungsinstitut (SIPRI) erreichten die globalen Militärausgaben im Jahr 2022 einen Wert von 2.240 Milliarden USD und markierten damit das achte aufeinanderfolgende Wachstumsjahr. Der deutlichste Ausgabenanstieg von rund 13% wurde in Europa beobachtet, was hauptsächlich auf erhöhte Militärausgaben Russlands und der Ukraine zurückzuführen ist. Diese gestiegenen Militärausgaben wirken sich direkt auf die Nachfrage nach Kampfflugzeug-Treibstoff aus, da Nationen in fortschrittliche Kampfflugzeuge und Kampfflugzeuge investieren, die zu unverzichtbaren Bestandteilen moderner Verteidigungsstrategien geworden sind und es Regierungen ermöglichen, Macht zu projizieren und entscheidende taktische Missionen durchzuführen.

Der Trend steigender Verteidigungsbudgets zeigt sich besonders bei den großen Militärmächten. Die Vereinigten Staaten, die ihre Position als weltgrößter Verteidigungsausgeber behaupten, wiesen im Jahr 2022 ihrem Verteidigungssektor 811,59 Milliarden USD zu, während China als zweitgrößter Ausgeber 297,99 Milliarden USD investierte. Auch Indien hat seine Verteidigungsausgaben erheblich gesteigert, wobei das Verteidigungsministerium im Haushalt 2023/24 eine Gesamtzuweisung von INR 5.93.537 Crore erhielt, was einem erheblichen Anstieg von 13% gegenüber dem Vorjahr entspricht. Diese wachsenden Verteidigungsbudgets haben es den Ländern ermöglicht, ihre Militärflugzeugflotten zu erhalten und auszubauen – die Vereinigten Staaten betreiben etwa 13.300 Flugzeuge, während Russland, China und Indien Flotten von 4.182, 3.166 bzw. 2.210 Flugzeugen unterhalten. Diese Ausweitung der Militärflugzeugflotten korreliert direkt mit einer gestiegenen Nachfrage nach Kampfflugzeug-Treibstoffverbrauch und militärischem Flugzeugtreibstoff.

Jüngste Entwicklungen im Jahr 2023 verdeutlichen den Einfluss der Verteidigungsbudgets auf die militärischen Luftfahrtfähigkeiten weiter. Im Juli 2023 erteilte das indische Verteidigungsministerium die vorläufige Genehmigung zum Erwerb von 26 Rafale-Kampfflugzeugen für die indische Marine, was die anhaltenden Investitionen in militärische Luftfahrtfähigkeiten unterstreicht. Ebenso arbeitete BP im Februar 2023 mit der Königlichen Luftwaffe (RAF) für den erstmaligen Einsatz von nachhaltigem Luftfahrttreibstoff (SAF) in Typhoon- und Hercules-Militärflugzeugen zusammen, während das Militär der Vereinigten Staaten im März 2023 das Projekt SynCE ankündigte, das neue Wege zur synthetischen und ortsnahen Produktion von militärischem Düsentreibstoff erforscht. Darüber hinaus sicherte sich das nachhaltige Luftfahrttreibstoff-Startup Air Company im Februar 2023 eine Vereinbarung über 65 Millionen USD mit dem Verteidigungsministerium, was die wachsenden Investitionen in alternative Treibstofftechnologien im militärischen Luftfahrtsektor hervorhebt. Die zunehmende Konzentration auf nachhaltige Alternativen beeinflusst auch die Kosten des Kampfflugzeug-Treibstoffs, da diese Innovationen darauf abzielen, operative Effizienz mit ökologischen Gesichtspunkten in Einklang zu bringen.

Segmentanalyse

Luftturbinentreibstoff-Segment im Markt für militärischen Düsentreibstoff

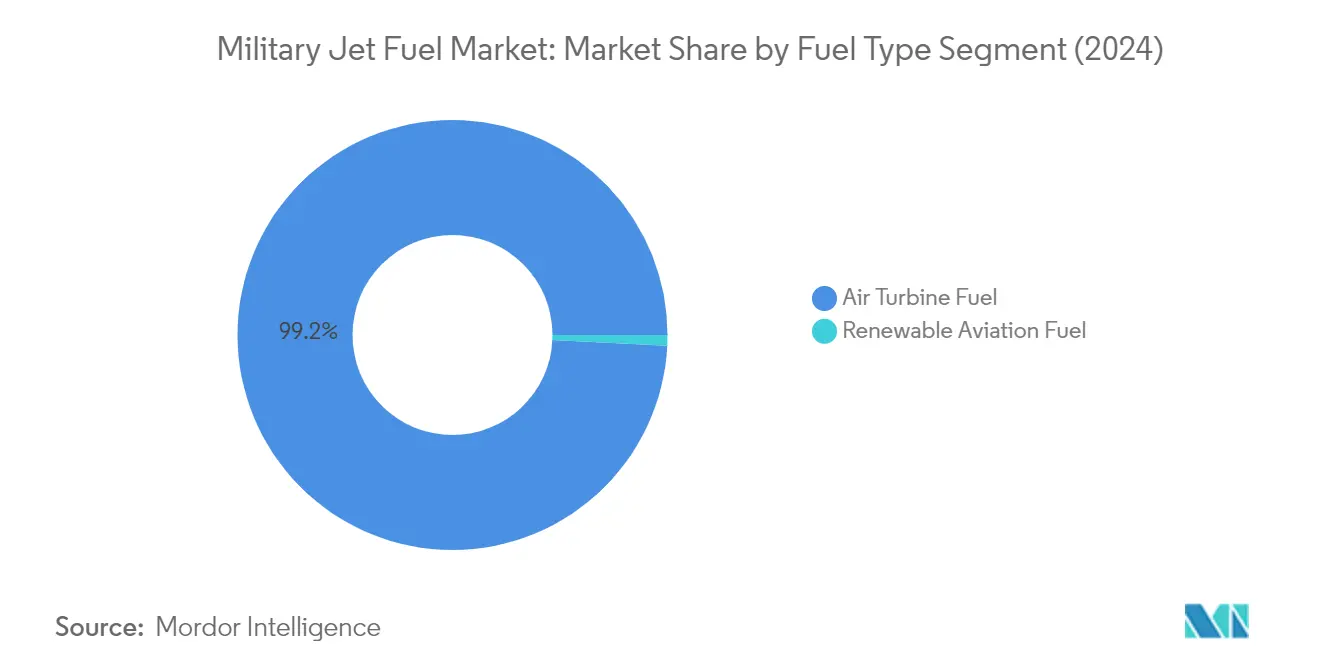

Das Luftturbinentreibstoff-Segment dominiert den globalen Markt für militärischen Düsentreibstoff mit einem Marktanteil von rund 99% im Jahr 2024. Dieses Segment umfasst verschiedene militärische Treibstoffe, darunter JP-8, den primären Treibstoff der NATO-Luftstreitkräfte, und JP-5, der speziell für Marinefliegeranwendungen entwickelt wurde. Die Dominanz des Segments wird der umfangreichen bestehenden Infrastruktur zur Unterstützung der konventionellen Düsentreibstoffverteilung, den etablierten Lieferketten und der weltweit großen Flotte von Militärflugzeugen zugeschrieben, die für den Betrieb mit diesen Treibstoffen ausgelegt sind. Militärorganisationen weltweit sind weiterhin stark auf Luftturbinentreibstoff angewiesen, und zwar aufgrund seiner bewährten Leistungsmerkmale, einschließlich hoher Energiedichte, thermischer Stabilität und zuverlässigem Betrieb unter verschiedenen Umgebungsbedingungen. Die robuste Marktposition des Segments wird durch laufende Militärmodernisierungsprogramme und steigende Verteidigungsbudgets in wichtigen Volkswirtschaften, insbesondere in Regionen wie Nordamerika, Europa und Asien-Pazifik, weiter gestärkt. Darüber hinaus ist das Verständnis der Spezifikationen für militärischen Düsentreibstoff entscheidend für die Gewährleistung von Kompatibilität und Leistung bei verschiedenen Militäroperationen.

Segment für erneuerbaren Luftfahrttreibstoff im Markt für militärischen Düsentreibstoff

Das Segment für erneuerbaren Luftfahrttreibstoff verzeichnet ein bemerkenswertes Wachstum im Markt für militärischen Düsentreibstoff mit einer prognostizierten Wachstumsrate von rund 43% im Prognosezeitraum 2024–2029. Dieses außergewöhnliche Wachstum wird durch zunehmende Umweltvorschriften und das Bekenntnis der Militärorganisationen zur Reduzierung ihres CO2-Fußabdrucks angetrieben. Das Segment erlebt erhebliche Investitionen in Forschung und Entwicklung, insbesondere in Technologien für nachhaltigen Luftfahrttreibstoff (SAF). Bemerkenswerte Entwicklungen umfassen die Initiativen des Verteidigungsministeriums der Vereinigten Staaten zur Errichtung von SAF-Produktionsanlagen auf Militärstützpunkten sowie die erfolgreiche Durchführung von 100% nachhaltigen Luftfahrttreibstoff-Flügen durch die Königliche Luftwaffe. Das Wachstum des Segments wird durch verschiedene Regierungspolitiken und Militärdirektiven weiter unterstützt, die darauf abzielen, erneuerbare Treibstoffmischungen in bestehende Flugzeugoperationen zu integrieren. Strategische Partnerschaften zwischen Militärorganisationen und Produzenten erneuerbarer Treibstoffe beschleunigen die Entwicklung und den Einsatz von nachhaltigen Luftfahrttreibstofflösungen und markieren einen bedeutenden Wandel hin zu umweltbewussteren militärischen Luftfahrtoperationen. Die Erkundung von Avcat-Treibstoffalternativen unterstreicht auch die Hingabe des Militärs an innovative und nachhaltige Treibstofflösungen.

Geografische Analyse

Markt für militärischen Düsentreibstoff in Nordamerika

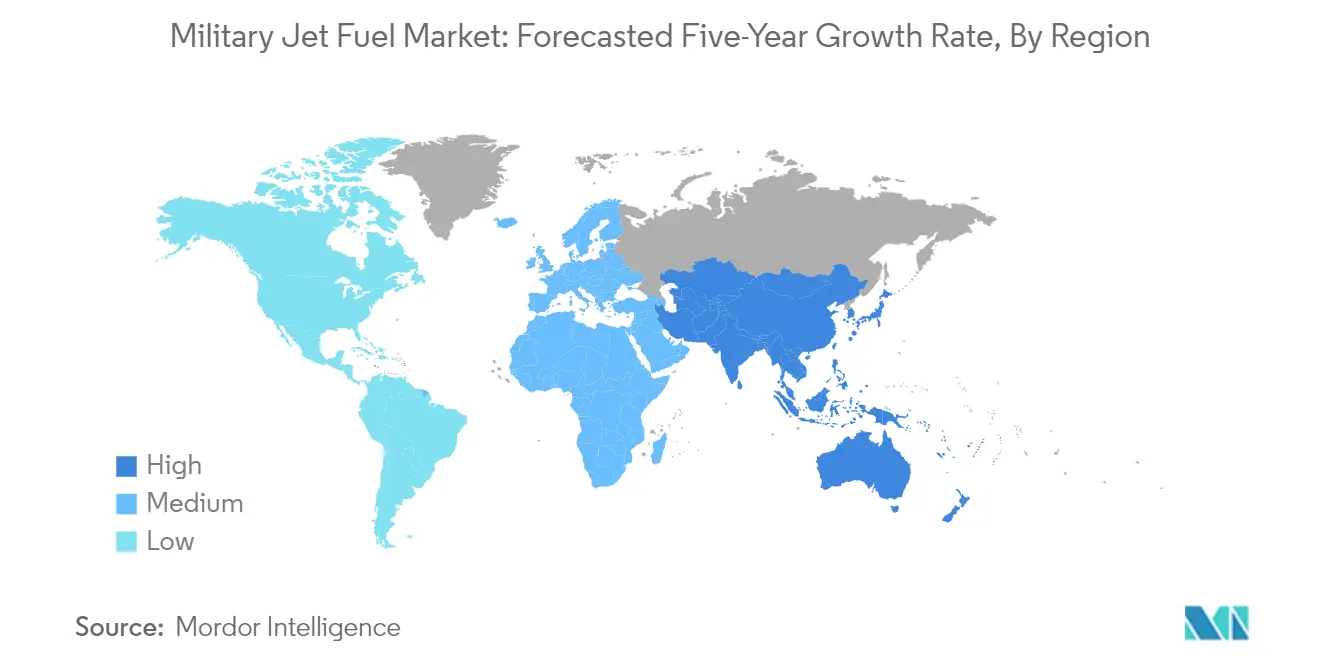

Der nordamerikanische Markt für militärischen Düsentreibstoff behauptet seine Position als dominierende Kraft in der globalen Landschaft und hält im Jahr 2024 rund 28% des globalen Marktanteils. Der Markt der Region wird hauptsächlich von den Vereinigten Staaten angetrieben, die über die fortschrittlichste Luftwaffentechnologie und -flotte der Welt verfügen. Die umfangreiche Militärinfrastruktur, kombiniert mit laufenden Modernisierungsanstrengungen und strategischen Verteidigungsprioritäten, treibt weiterhin eine stetige Nachfrage nach militärischem Flugzeugtreibstoff an. Der Markt ist durch erhebliche Investitionen in die Entwicklung von nachhaltigem Luftfahrttreibstoff (SAF) gekennzeichnet, wobei bedeutende Initiativen im Gange sind, um erneuerbare Treibstoffoptionen in Militärflugzeugoperationen zu integrieren. Das Bekenntnis der Region zur Aufrechterhaltung der Luftüberlegenheit, verbunden mit einem zunehmenden Fokus auf ökologische Nachhaltigkeit, hat zu einem ausgewogenen Ansatz bei der Treibstoffbeschaffung und -nutzung geführt. Das Vorhandensein wichtiger Verteidigungsunternehmen und Treibstofflieferanten sowie robuste Lieferkettennetzwerke gewährleisten eine zuverlässige Treibstoffverfügbarkeit für Militäroperationen. Darüber hinaus erfordert die strategische Bedeutung der nordamerikanischen Militärfähigkeiten in der globalen Geopolitik weiterhin eine kontinuierliche Treibstoffversorgung für Ausbildung, Operationen und die Aufrechterhaltung der Einsatzbereitschaft.

Markt für militärischen Düsentreibstoff in Europa

Der europäische Markt für militärischen Düsentreibstoff hat Widerstandsfähigkeit und stetiges Wachstum gezeigt und von 2019 bis 2024 eine Wachstumsrate von rund 1% verzeichnet. Die Marktdynamik wird maßgeblich durch NATO-Anforderungen und regionale Sicherheitsüberlegungen beeinflusst, insbesondere angesichts der sich wandelnden geopolitischen Situationen. Der europäische Markt ist durch eine starke Betonung von Treibstoffqualitätsstandards und eine zunehmende Übernahme von nachhaltigen Luftfahrttreibstoffalternativen gekennzeichnet. Wichtige Länder, darunter Deutschland, Frankreich und das Vereinigte Königreich, treiben das Marktwachstum durch ihre jeweiligen Militärmodernisierungsprogramme und operativen Anforderungen weiter voran. Der Fokus der Region auf die Reduzierung von CO2-Emissionen hat zu erhöhten Investitionen in nachhaltige Treibstofftechnologien und Infrastrukturentwicklung geführt. Der Markt profitiert auch von einer starken Zusammenarbeit zwischen Militärorganisationen und Treibstofflieferanten, die effiziente Vertriebsnetzwerke auf dem gesamten Kontinent gewährleistet. Das Vorhandensein fortschrittlicher Militärflugzeugflotten und laufende Flottenmodernisierungsmaßnahmen tragen weiterhin zur Nachfrage nach militärischem Luftfahrttreibstoff bei, während Investitionen in Forschung und Entwicklung die Weiterentwicklung der Treibstofftechnologien unterstützen.

Markt für militärischen Düsentreibstoff in Asien-Pazifik

Der asiatisch-pazifische Markt für militärischen Düsentreibstoff zeigt ein robustes Wachstumspotenzial, wobei Prognosen eine Wachstumsrate von rund 4% von 2024 bis 2029 anzeigen. Der Markt der Region ist durch zunehmende Militärmodernisierungsanstrengungen und wachsende Verteidigungsbudgets in wichtigen Volkswirtschaften gekennzeichnet. Länder wie China, Indien, Japan und Südkorea treiben erhebliches Marktwachstum durch ihre Militärluftfahrtausbauprogramme und erhöhten operativen Anforderungen an. Die Marktlandschaft wird durch wachsende regionale Sicherheitsbedenken und den Bedarf an stärkeren Luftverteidigungsfähigkeiten geprägt. Investitionen in militärische Luftfahrtinfrastruktur und die Erweiterung von Luftwaffenflotten treiben weiterhin die Nachfrage nach militärischem Düsentreibstoff in der Region an. Der Markt erlebt auch einen zunehmenden Fokus auf Treibstoffsicherheit und Lieferkettenoptimierung, angesichts der strategischen Bedeutung der Militärluftfahrt in regionalen Verteidigungsstrategien. Die Entstehung neuer Militärpartnerschaften und Verteidigungsabkommen stärkt die Wachstumstrajektorie des Markts weiter, während Investitionen in Treibstofflager- und Vertriebsinfrastruktur die Marktexpansion unterstützen.

Markt für militärischen Düsentreibstoff im Rest der Welt

Der Markt für militärischen Düsentreibstoff im Rest der Welt umfasst verschiedene Regionen, darunter den Nahen Osten, Afrika und Südamerika, jeweils mit einzigartigen Marktmerkmalen und Wachstumstreibern. Der Markt wird hauptsächlich durch zunehmende Verteidigungsmodernisierungsmaßnahmen und wachsende Militärluftfahrtfähigkeiten in Schlüsselländern angetrieben. Die Region des Nahen Ostens zeigt insbesondere ein starkes Marktpotenzial aufgrund laufender Militärmodernisierungsprogramme und strategischer Verteidigungsprioritäten. Südamerikanische Länder konzentrieren sich auf die Verbesserung ihrer Militärluftfahrtfähigkeiten durch Flottenmodernisierung und verbesserte Treibstoffmanagementsysteme. Der Markt profitiert von zunehmenden Verteidigungskooperationsabkommen und Technologietransfers, die die Entwicklung der Militärluftfahrtinfrastruktur unterstützen. Regionale Sicherheitsüberlegungen und der Bedarf an erhöhter militärischer Einsatzbereitschaft treiben weiterhin das Marktwachstum an, während Investitionen in Treibstofflager- und Vertriebsnetzwerke die Marktentwicklung unterstützen. Der zunehmende Fokus auf Militärluftfahrtfähigkeiten und Einsatzbereitschaft gewährleistet eine anhaltende Nachfrage nach militärischem Düsentreibstoff in diesen Regionen. Darüber hinaus variiert der Düsentreibstoffverbrauch nach Land erheblich, was unterschiedliche militärische Bedürfnisse und strategische Prioritäten widerspiegelt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für militärischen Düsentreibstoff

Der Markt für militärischen Düsentreibstoff ist durch die starke Präsenz großer Öl- und Gas-Konglomerate gekennzeichnet, darunter Shell PLC, BP PLC, ExxonMobil Corporation, Chevron Corporation, TotalEnergies SE sowie weitere bedeutende Akteure wie Honeywell UOP und Repsol SA. Diese Unternehmen investieren aktiv in die Entwicklung und Produktionskapazitäten für nachhaltigen Luftfahrttreibstoff (SAF) und demonstrieren damit ihr Bekenntnis zu ökologischer Nachhaltigkeit und künftigen Marktanforderungen. Strategische Kooperationen mit Militärorganisationen und Forschungseinrichtungen sind zunehmend verbreitet, da Unternehmen ihre technologischen Fähigkeiten und Marktposition stärken wollen. Die Branche hat einen bemerkenswerten Wandel hin zur Erweiterung von Produktionsanlagen und Vertriebsnetzwerken erlebt, um zuverlässige Lieferketten für Militärkunden zu gewährleisten. Unternehmen konzentrieren sich auch auf die Entwicklung spezieller Treibstoffformulierungen, die strenge Militärspezifikationen erfüllen und gleichzeitig innovative Zusatzstoffe und leistungssteigernde Komponenten integrieren.

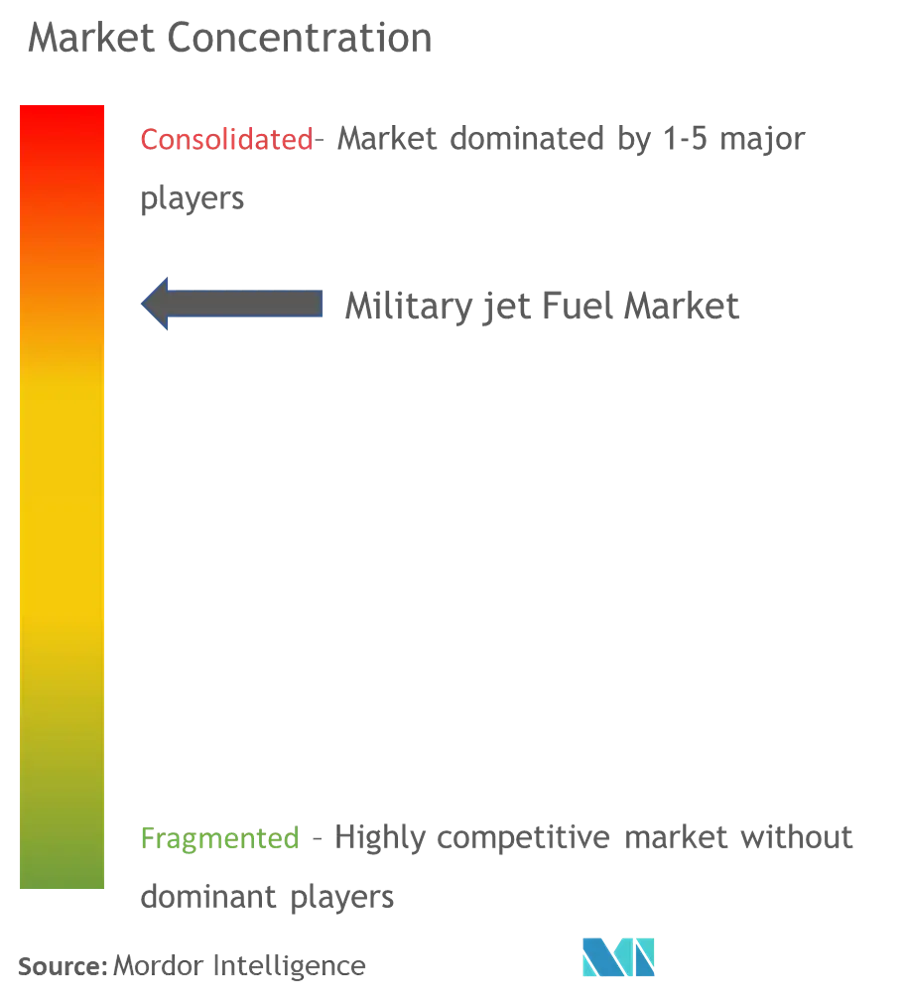

Konsolidierter Markt mit hohen Eintrittsbarrieren

Der Markt für militärischen Luftfahrttreibstoff weist eine mäßig konsolidierte Struktur auf, die von großen multinationalen Energiekonzernen mit umfangreichen Raffinerie- und Vertriebskapazitäten dominiert wird. Diese etablierten Akteure nutzen ihre integrierten Betriebsabläufe, die von der Rohölförderung bis zur Endtreibstoffproduktion und -verteilung reichen, und schaffen damit erhebliche Eintrittsbarrieren für neue Marktteilnehmer. Die Wettbewerbsdynamik des Markts wird durch langfristige Liefervereinbarungen mit Verteidigungsorganisationen geprägt, die von Lieferanten verlangen, strenge Qualitätsstandards einzuhalten und zuverlässige Lieferfähigkeiten zu demonstrieren. Die Branche hat selektive strategische Partnerschaften und Gemeinschaftsunternehmen erlebt, insbesondere bei der Entwicklung nachhaltiger Luftfahrttreibstofftechnologien und der geografischen Ausweitung der Präsenz.

Die Wettbewerbslandschaft ist durch hohe Kapitalanforderungen, komplexe regulatorische Compliance-Anforderungen und die Notwendigkeit anspruchsvoller technischer Expertise weiter geprägt. Regionale Akteure behaupten ihre Präsenz durch spezialisiertes Wissen über lokale Verteidigungsanforderungen und etablierte Beziehungen zu Militäreinrichtungen in ihren jeweiligen Gebieten. Marktkonsolidierungsaktivitäten werden hauptsächlich durch die Notwendigkeit angetrieben, technologische Fähigkeiten zu erwerben, den geografischen Fußabdruck zu erweitern und Lieferkettennetzwerke zu stärken, anstatt rein auf Marktanteilsüberlegungen zu basieren. Die hohen Fixkosten der Branche und die spezialisierten Infrastrukturanforderungen tragen dazu bei, die bestehende Wettbewerbsstruktur aufrechtzuerhalten.

Innovation und Nachhaltigkeit treiben den künftigen Erfolg an

Der Erfolg im Markt für militärischen Flugzeugtreibstoff hängt zunehmend von der Fähigkeit der Unternehmen ab, die traditionelle Treibstoffproduktion mit nachhaltigen Alternativen in Einklang zu bringen und dabei strenge Leistungsstandards einzuhalten. Marktführer investieren intensiv in Forschung und Entwicklung, um fortschrittliche Treibstoffformulierungen zu entwickeln, die verbesserte Leistungsmerkmale bieten und gleichzeitig die Umweltauswirkungen reduzieren. Die Fähigkeit, die Produktion von nachhaltigem Luftfahrttreibstoff auszuweiten und dabei die Kostenwettbewerbsfähigkeit zu erhalten, ist zu einem entscheidenden Differenzierungsmerkmal geworden. Unternehmen konzentrieren sich auch auf den Aufbau robuster Lieferkettennetzwerke und die Etablierung strategischer Partnerschaften mit Militärorganisationen, um eine langfristige Marktpräsenz zu gewährleisten.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezialisierte Marktnischen zu identifizieren und innovative Treibstofflösungen zu entwickeln, die spezifische Militäranforderungen erfüllen. Der zunehmende Fokus auf Umweltvorschriften und Nachhaltigkeitsziele bietet Chancen für Unternehmen mit fortschrittlichen Technologien für saubere Treibstoffe. Der Aufbau starker Beziehungen zu Militärbeschaffungsbehörden und der Nachweis zuverlässiger Lieferfähigkeiten bleiben entscheidend für den Markterfolg. Die künftige Wettbewerbsdynamik der Branche wird maßgeblich durch technologische Fortschritte im Flugzeugdesign, sich entwickelnde Militäranforderungen und zunehmend strengere Umweltvorschriften beeinflusst, was von Unternehmen ein hohes Maß an operativer Flexibilität und Innovationsfähigkeit erfordert.

Marktführer im Bereich militärischer Düsentreibstoff

BP PLC

Honeywell International Inc

Repsol SA

GS Caltex Corporation

Shell PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2023: Viva Energy Refining Pty Ltd (Viva Energy) sicherte sich einen Vertrag mit dem Verteidigungsministerium zur Lieferung von Luftfahrt-, Marine- und Bodentreibstoff an die Australischen Streitkräfte (ADF). Der Treibstoffliefervertrag hat eine anfängliche Laufzeit von sechs Jahren, die auf 12 Jahre verlängert werden kann. Als Teil der Vereinbarung und einer wesentlichen Aktivität der australischen Industriefähigkeit wird erwartet, dass Viva Energy die Produktion in der Geelong-Raffinerie von F-44 (Avcat) oder JP-5, einem militärischen Spezifikations-Luftturbinentreibstoff für Flugzeugträger, wieder aufnimmt.

- März 2023: Die Düsentreibstoffversorgung für Myanmars Streitkräfte wurde durch die neuesten Sanktionen der Vereinigten Staaten gegen das Militärregime des Landes und mit ihm verbundene Unternehmen beeinträchtigt. Das Finanzministerium der Vereinigten Staaten verhängte Sanktionen gegen zwei Personen und sechs Einrichtungen, die mit dem Militär Myanmars in Verbindung stehen und das Regime bei der Fortsetzung seiner Gräueltaten unterstützt hatten. Drei sanktionierte Einrichtungen sind im Verteidigungssektor Myanmars tätig, insbesondere beim Import, der Lagerung und dem Vertrieb von Luftfahrttreibstoff für die Streitkräfte des Landes.

Berichtsumfang des globalen Markts für militärischen Düsentreibstoff

Düsentreibstoff, oder Luftfahrttreibstoff, ist eine Art hochflüchtiger Treibstoff, der in Flugzeuggas-Turbinentriebwerken verwendet wird. Die Luftfahrt- und Verteidigungsindustrie sind die weltgrößten Verbraucher von Düsentreibstoff.

Der Markt für militärischen Düsentreibstoff ist nach Treibstoffart und Geografie segmentiert. Nach Treibstoffart ist der Markt in Luftturbinentreibstoff und erneuerbaren Luftfahrttreibstoff segmentiert. Der Bericht umfasst auch die Größe und Prognosen des Markts für militärischen Düsentreibstoff in den verschiedenen Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Luftturbinentreibstoff |

| Erneuerbarer Luftfahrttreibstoff |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Nordamerika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Algerien |

| Treibstoffart | Luftturbinentreibstoff | |

| Erneuerbarer Luftfahrttreibstoff | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Nordamerika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Algerien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für militärischen Düsentreibstoff?

Der Markt für militärischen Düsentreibstoff wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von 3,84% verzeichnen.

Wer sind die wichtigsten Akteure im Markt für militärischen Düsentreibstoff?

BP PLC, Honeywell International Inc., Repsol SA, GS Caltex Corporation und Shell PLC sind die wichtigsten Unternehmen, die im Markt für militärischen Düsentreibstoff tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für militärischen Düsentreibstoff?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für militärischen Düsentreibstoff?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für militärischen Düsentreibstoff.

Welche Jahre deckt dieser Bericht über den Markt für militärischen Düsentreibstoff ab?

Der Bericht umfasst die historische Marktgröße des Markts für militärischen Düsentreibstoff für die Jahre: 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße des Markts für militärischen Düsentreibstoff für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: