Größe und Marktanteil der Zellstoff- und Papierindustrie im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

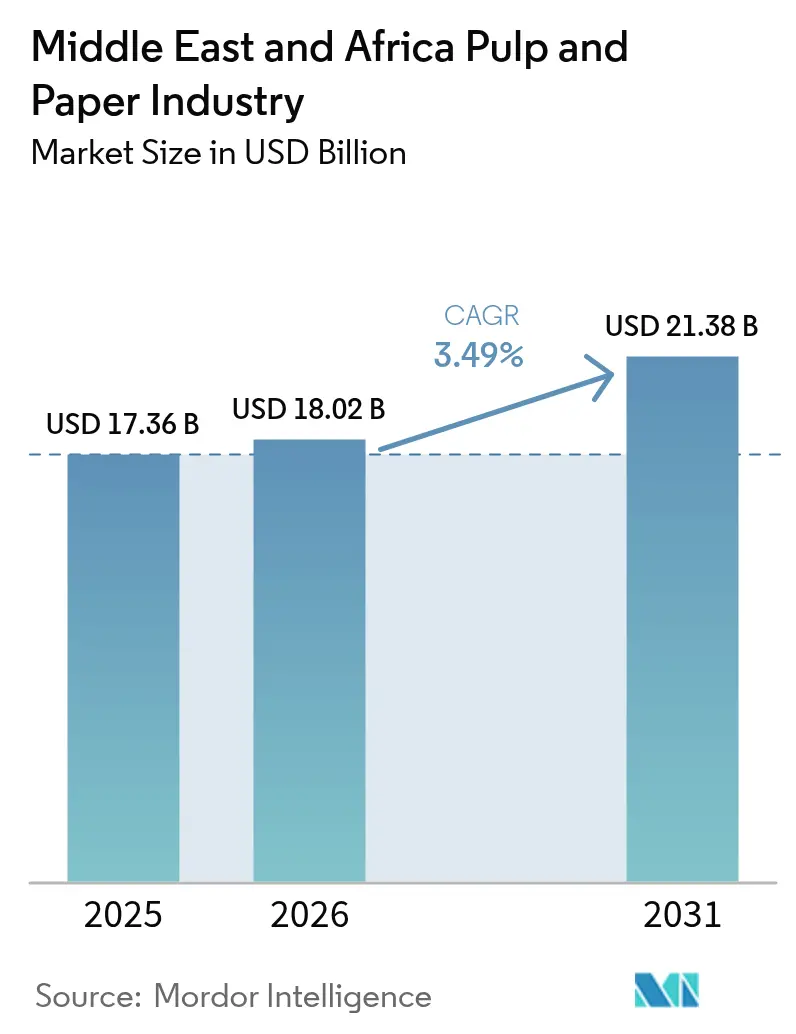

| Marktgröße im Basisjahr (2025) | 17.36 Milliarden US-Dollar |

| Marktgröße (2026) | 18.02 Milliarden US-Dollar |

| Marktgröße (2031) | 21.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

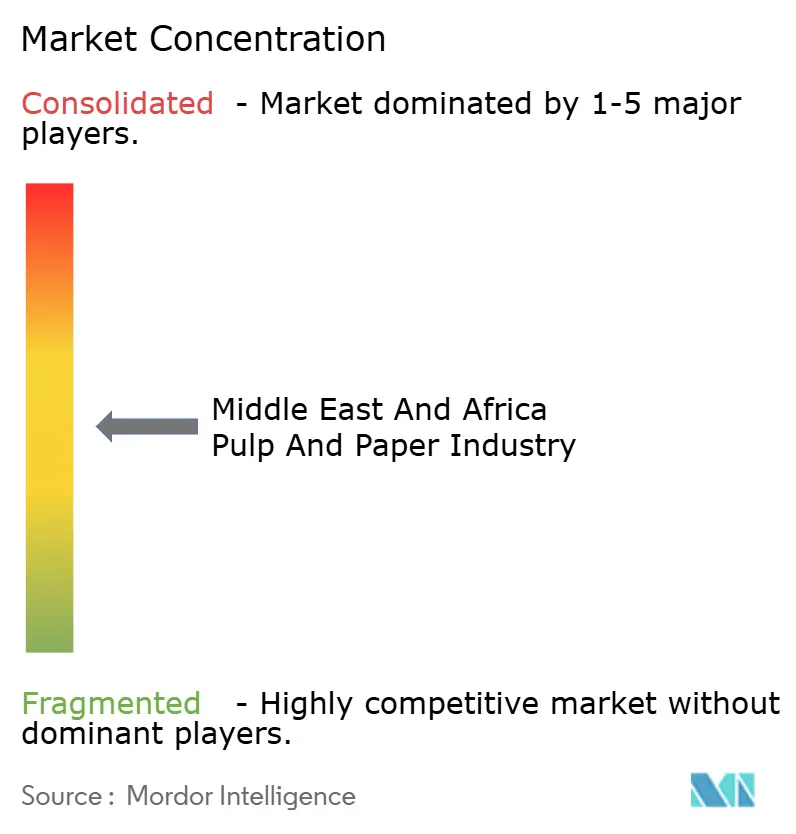

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Zellstoff- und Papierindustrie im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Zellstoff- und Papiermarktes im Nahen Osten und Afrika wird voraussichtlich von 17,36 Milliarden USD im Jahr 2025 und 18,02 Milliarden USD im Jahr 2026 auf 21,38 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,49 % zwischen 2026 und 2031 entspricht. Strukturelle Faserengpässe halten die Importe von Altpapier auf einem erhöhten Niveau, während staatliches Kapital im Golf-Kooperationsrat (GCC) integrierte Werke und Pilotprojekte mit alternativen Fasern finanziert, die das Rohstoffrisiko mindern. Steigende E-Commerce-Paketvolumina in Südafrika und Saudi-Arabien, Verbote von Einwegkunststoffen in Kenia und den Vereinigten Arabischen Emiraten (VAE) sowie ein stetiges Bevölkerungswachstum in Nord- und Ostafrika stützen den Verbrauch von Faltschachtelkarton, Kartonage und Tissue. Die Währungsabwertung in mehreren afrikanischen Märkten drückt die Margen der Verarbeiter, beschleunigt jedoch auch Importsubstitutionsinvestitionen, da die Hersteller bestrebt sind, Rohstoffe, Energie und Logistik zu lokalisieren. Frachtunterbrechungen auf den Routen des Roten Meeres haben die strategische Prämie auf regionale Selbstversorgung verstärkt und führende Werke dazu veranlasst, Versandrouten zu diversifizieren und längerfristige Lieferverträge mit Golf- und indischen Lieferanten abzuschließen.

Wichtigste Erkenntnisse des Berichts

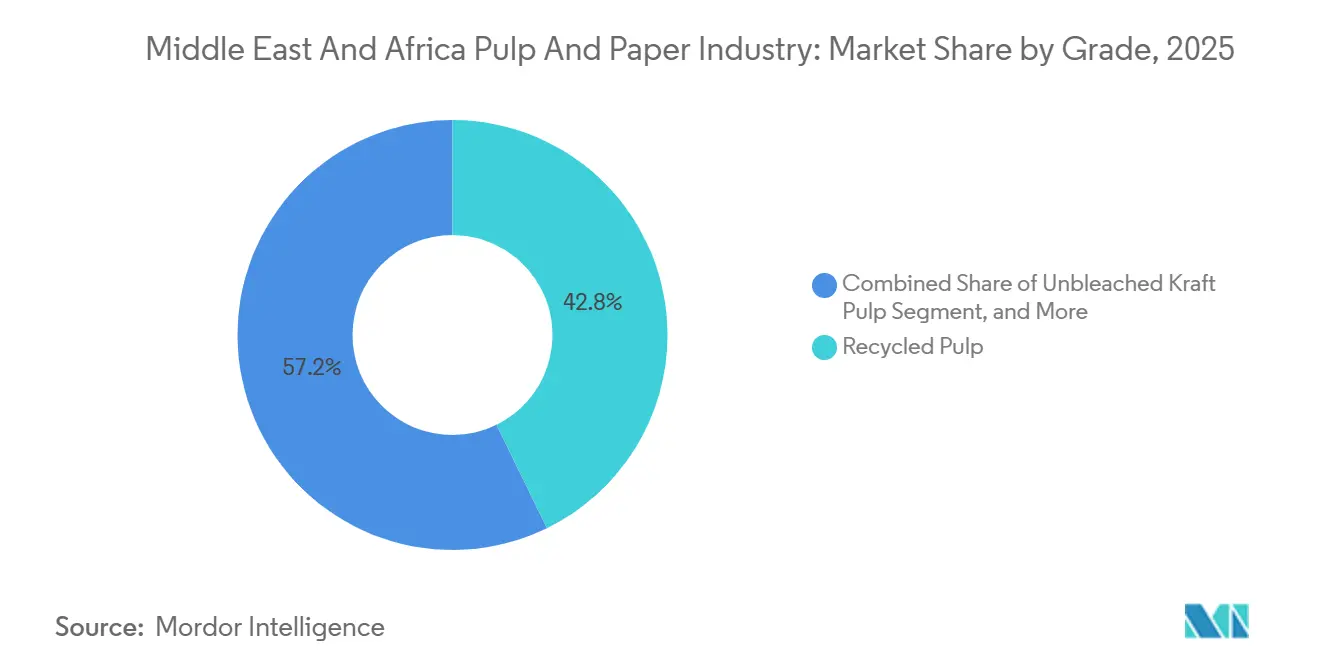

- Nach Sorte führte Recycelter Zellstoff mit einem Anteil von 42,76 % am Zellstoff- und Papiermarkt im Nahen Osten und Afrika im Jahr 2025, während Auflösezellstoff aus Holz bis 2031 die schnellste CAGR von 4,43 % verzeichnen soll.

- Nach Anwendung entfiel auf Containerboard im Jahr 2025 ein Umsatzanteil von 31,12 %, während Tissue zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,61 % wachsen wird.

- Nach Endverbraucherbranche entfiel auf Verpackungen für Konsumgüter im Jahr 2025 ein Nachfrageanteil von 30,63 %, und Hygieneprodukte sollen im Prognosezeitraum mit einer CAGR von 4,38 % zulegen.

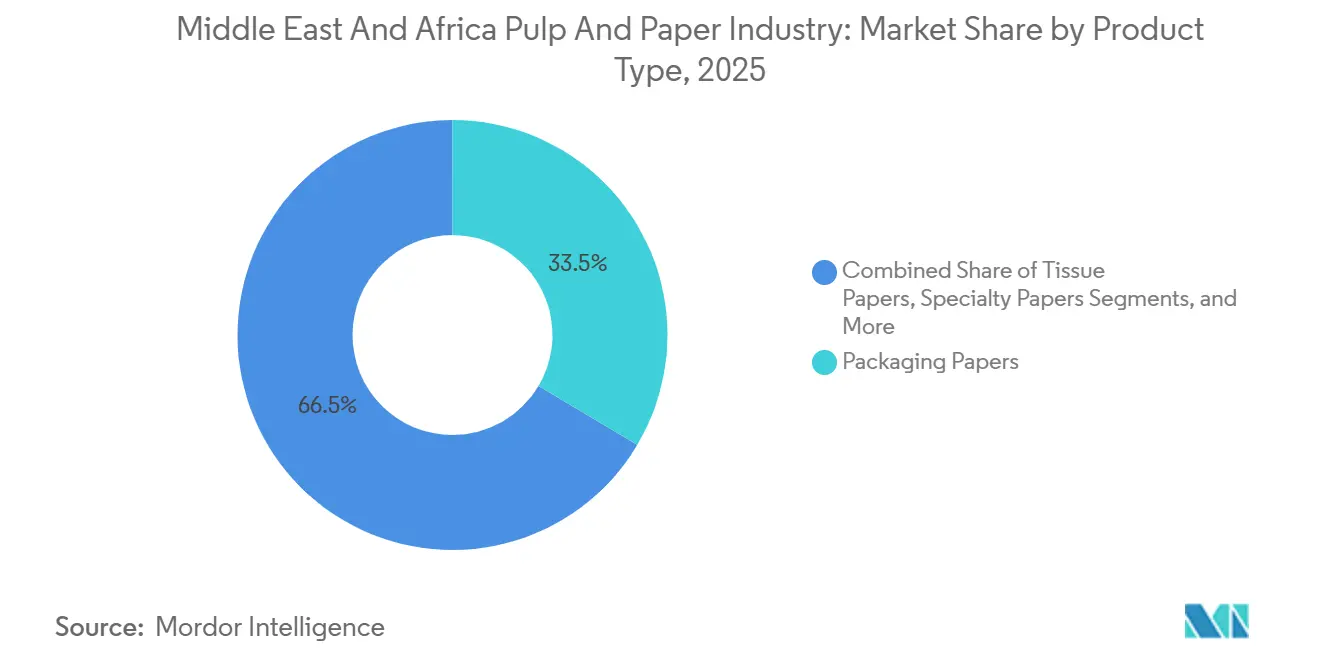

- Nach Produkttyp entfiel auf Verpackungspapiere im Jahr 2025 ein Umsatzanteil von 33,53 %, wobei Tissuepapiere ein CAGR-Wachstum von 4,27 % anstreben.

- Nach Verfahrenstechnologie entfiel auf Recyclingfaserlinien im Jahr 2025 ein Umsatzanteil von 44,21 %, während integrierte Zellstoff- und Papierwerke auf dem Weg zu einer CAGR von 4,27 % sind, da Investoren vertikale Integration anstreben.

- Nach Geografie dominierte der Nahe Osten mit einem Anteil von 54,32 % im Jahr 2025, während Afrika mit einer CAGR von 3,92 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in die Zellstoff- und Papierindustrie im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach E-Commerce-Verpackungen | +0.9% | Südafrika, VAE, Saudi-Arabien, Kenia | Mittelfristig (2–4 Jahre) |

| Steigender Konsum von Tissueprodukten durch die städtische Mittelschicht | +0.8% | Kenia, Nigeria, Ägypten, städtische Zentren des GCC | Langfristig (≥ 4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen verlagern die Nachfrage auf papierbasierte Substitute | +1.1% | Kenia, VAE, Ägypten, Nigeria, Äthiopien, Ghana | Kurzfristig (≤ 2 Jahre) |

| Anstieg der GCC-Investitionen in integrierte Zellstoff- und Papierkapazitäten | +0.7% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Versuche mit Dattelpalmen-Agrarreststoffen zur Verringerung des Faserdefizits | +0.3% | Saudi-Arabien, VAE, Irak | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Anreize in maritimen Freizonen | +0.4% | Freizonen der VAE, Wirtschaftsstädte Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach E-Commerce-Verpackungen

Die rasche Verbreitung des digitalen Handels schreibt die Nachfragekurven für Wellpappenschachteln neu. Die inländische Containerboard-Produktion in Südafrika kann mit dem 30-prozentigen Anstieg des Online-Verkaufsvolumens nicht Schritt halten, was Verarbeiter dazu veranlasst, Linerboard aus Südostasien zu erhöhten Frachtaufschlägen zu beziehen. GCC-Logistikreformen, die auf eine schnellere Zollabfertigung abzielen, sollen die intraregionalen Paketströme verdreifachen und Werke dazu ermutigen, in leichte, hochfeste Sorten zu investieren, die das Versandgewicht reduzieren. Das Digitalhandelsprotokoll der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) beschleunigt die Logistik auf der letzten Meile in Binnenländer und stärkt Containerboard als Rückgrat der Einzelhandelserfüllungsverpackung. Hersteller, die die Beschaffung von Post-Consumer-Fasern mit automatisierten Wellpappenlinien kombinieren, sind am besten positioniert, um dieses zusätzliche Tonnagevolumen zu erschließen.

Steigender Konsum von Tissueprodukten durch die städtische Mittelschicht

Die Urbanisierung in Subsahara-Afrika überstieg 2024 43 %, doch der Tissue-Verbrauch in Haushalten liegt immer noch weit unter dem globalen Durchschnitt. Neue Tissuemaschinen in Saudi-Arabien und Kuwait setzen Durchlufttrocknung und Strukturwalzentechnologien ein, die eine hochwertige Weichheit bei geringerem Fasereinsatz erzielen und es den Werken ermöglichen, sich durch Qualität zu differenzieren und gleichzeitig die Margen zu verteidigen. Multinationale Hygienemarken berichten von einem mittleren einstelligen regionalen Umsatzwachstum, was die Nachfrageresilienz selbst bei Währungsvolatilität bestätigt. Da die Hotelleriepipelines in den GCC-Tourismuszentren ausgebaut werden, steigt auch die Nachfrage nach Tissue außer Haus, was diversifizierte Sortimentsportfolios unterstützt.[1]Crown Paper Mill, "Inbetriebnahme der Tissue-Anlage 2026," crownpapermill.com

Staatliche Verbote von Einwegkunststoffen verlagern die Nachfrage auf papierbasierte Substitute

Der regulatorische Schwung verlagert die Beschaffung hin zu recycelbaren und kompostierbaren Substraten. Kenias Gesetz zur erweiterten Herstellerverantwortung (EPR) von 2024 schreibt Sammelquoten vor, die die Kosten für nicht recycelbare Kunststoffe erhöhen und die Einführung von Formfaserschalen, Papierumhüllungen und Papierstrohhalmen beschleunigen. Das Verbot von Polystyrol-Geschirr in der zweiten Phase des Dubais Einwegkunststoffverbots von 2025 zwingt Fast-Food-Ketten zur Umstellung auf fettbeständigen Kartonage.[2]Gemeinde Dubai, "Einwegkunststoffverbot Phase Zwei," dm.gov.ae Ägypten und Nigeria erarbeiten ähnliche Verordnungen mit Mindestschwellenwerten für Recyclingmaterial und fördern Investitionen in Deinking- und Wasserbasisbeschichtungslinien. Kurzfristige politische Veränderungen verstärken das kurzfristige Tonnage-Aufwärtspotenzial für Papierverarbeiter mit zertifizierten lebensmittelkontakttauglichen Sorten.

Anstieg der GCC-Investitionen in integrierte Zellstoff- und Papierkapazitäten

Staatsfonds und Familienkonglomerate verpflichten sich zu Milliarden für die Rückwärtsintegration, um Fracht- und Währungsrisiken abzusichern. Ein Vorzeigeprojekt in Saudi-Arabien wird die inländische Containerboard-Produktion bis Ende 2027 verdoppeln, während eine Maisstärkeanlage in den VAE biobasierte Bindemittel liefert, die die Abhängigkeit von petrochemischen Inputs verringern. Neu aufgebaute Tissuelinien in Kuwait integrieren Energierückgewinnungssysteme und reduzieren den Gasverbrauch um ein Viertel pro Tonne. Diese Kapitalprogramme zielen darauf ab, Importe zu verdrängen, Mehrwertmargen zu erzielen und strategische Autonomie bei wesentlichen Verpackungssorten zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holzschnitzel-Importpreise | -0.6% | VAE, Saudi-Arabien, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Chronischer Wasserstress in der MENA-Region begrenzt die Genehmigung von Werken | -0.8% | Saudi-Arabien, VAE, Ägypten, Jordanien, Jemen | Langfristig (≥ 4 Jahre) |

| Hafenstaus und Sicherheitszuschläge im Roten Meer | -0.5% | Ägypten, Saudi-Arabien, Kenia | Kurzfristig (≤ 2 Jahre) |

| Währungsabwertung in wichtigen afrikanischen Märkten | -0.4% | Südafrika, Kenia, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Wasserstress in der MENA-Region begrenzt die Genehmigung von Werken

Die Verfügbarkeit von Süßwasser im Nahen Osten und Nordafrika (MENA) soll bis 2030 unter die Knappheitsschwelle von 500 m³ pro Kopf fallen, was die Regulierungsbehörden zwingt, die industriellen Abwassergrenzwerte zu verschärfen. Ägypten hat bereits mehrere Hochkapazitätszellstoffprojekte verzögert, bis die Werke Entsalzungs- oder Abwasserwiederverwendungslösungen nachweisen können.[3]ITF-OECD, "Bericht über maritime Störungen im Roten Meer 2024," itf-oecd.org Da der chemische Zellstoffaufschluss etwa dreimal so viel Wasser verbraucht wie Recyclingfaserlinien, bevorzugen Investoren zunehmend Altpapieranlagen und Nicht-Holz-Rohstoffe wie Dattelpalmenrückstände, die nur minimales Bleichen erfordern. Der Kapitalaufwand für die Wasseraufbereitung in Verbindung mit steigenden Tarifen für entsalztes Wasser belastet die Expansionswirtschaft und drängt Projektpipelines in Richtung weniger intensiver Technologien.

Hafenstaus und Sicherheitszuschläge im Roten Meer

Sicherheitsvorfälle rund um den Engpass Bab el-Mandeb lenkten viele Asien-Europa-Routen um das Kap der Guten Hoffnung um, verlängerten die Reisen um bis zu zwei Wochen und katapultierten die Spotpreise auf über 3.500 USD pro Vierzig-Fuß-Äquivalent. Bei Zellstoff- und Altpapierladungen mit einem Wert von 13.000–23.000 USD pro TEU erodierten zusätzliche Zuschläge von 160–272 USD pro Container die Verarbeiterspannen und ließen den Betriebskapitalbedarf anschwellen. Werke in Ägypten und im westlichen Saudi-Arabien halten nun höhere Sicherheitsbestände, was die Lagerkosten erhöht, während einige Käufer die Beschaffung auf nordamerikanische und brasilianische Lieferanten verlagert haben, die trotz längerer Vorlaufzeiten über den Atlantik liefern.[4]Weltbank, "MENA-Wasserknappheitsprognosen 2024," worldbank.org Das anhaltende maritime Risiko hält die Kostenvolatilität weiterhin auf einem erhöhten Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sorte: Recycelter Zellstoff dominiert, Auflösezellstoff aus Holz beschleunigt sich

Recycelter Zellstoff sicherte sich den größten Anteil am Umsatz 2025, was auf chronische Faserengpässe und EPR-Regeln zurückzuführen ist, die Netzwerke zur Sammlung von Post-Consumer-Material fördern. Mehrere Werke rüsteten Trommelauflöser und Sieblinien auf, um gemischte Papierballen aus Europa zu verarbeiten, was die Kreislaufwirtschaft strafft und die Qualität des Faserstoffs verbessert. Im Premiumbereich ist Auflösezellstoff aus Holz auf dem Weg zum schnellsten Wachstum, gestützt durch die Expansion von Viskose-Stapelfasern in türkischen und ägyptischen Textilclustern, die auf europäische Bekleidungsmarken abzielen, die nachhaltige Zelluloseinputs suchen. Die Größe des Zellstoff- und Papiermarktes im Nahen Osten und Afrika für Auflösezellstoff aus Holz soll bis 2031 mit einer CAGR von 4,43 % wachsen, unterstützt durch eine Kapazitätserweiterung von 110.000 Tonnen pro Jahr im Saiccor-Werk von Sappi. Alternative Fasern wie Dattelpalmenrückstände versprechen, bis zu 8 % der importierten Holzschnitzel zu ersetzen, sobald kommerzielle Versuche Maßstab erreichen, und bieten den Werken eine Absicherung gegen volatile internationale Schnitzelpreise.

Der Sortenmix begünstigt weiterhin geschlossene Kreislauflösungen. Integrierte GCC-Projekte kombinieren Kraftlinien mit recyceltem Faserstoff, um Sorten als Reaktion auf Spotpreisschwankungen bei Zellstoff flexibel anzupassen, während afrikanische Verarbeiter auf Schwingimporte angewiesen sind, bis lokale Forstprogramme reifen. Staatliche F&E-Zuschüsse in den VAE unterstützen die lösungsmittelbasierte Delignifizierung von landwirtschaftlichen Abfällen, wobei Pilotläufe Zellstoffausbeuten von über 50 % und Wassereinsparungen von fast 60 % gegenüber Hartholzkraft demonstrieren.

Nach Anwendung: Containerboard führt, Tissue steigt stark an

Containerboard beanspruchte 31,12 % des Anwendungsumsatzes 2025, gestützt durch Lebensmittelexportverpackungen und steigende E-Commerce-Volumina. Der Marktanteil des Zellstoff- und Papiermarktes im Nahen Osten und Afrika für dieses Segment soll dominant bleiben, da GCC-Werke bis 2028 fast 900.000 Tonnen pro Jahr an Testliner und Wellenstoff hinzufügen. Leichte, hochfeste Sorten unter 125 g/m² gewinnen bei Paketversendern an Boden, die Frachtkosten sparen wollen, was die Faserstoffrezepturen in Richtung höherer Recyclingfaseranteile drängt. Tissue weist jedoch mit einer CAGR von 4,61 % die schnellste Entwicklung auf. Die Einzelhandelsregale in Kenia, Nigeria und Ägypten erweitern die SKU-Sortimente von wirtschaftlichem einlagigem bis hin zu hochwertigem dreilagigem Papier, was den durchschnittlichen Wert pro Tonne steigert. Die tourismusgetriebene Nachfrage in den VAE und Saudi-Arabien treibt das Wachstum bei Außer-Haus-Produkten wie Servietten und Handtüchern voran und veranlasst Werke, energieeffiziente Crescent-Former-Maschinen in Betrieb zu nehmen.

Druck- und Schreibpapiere verzeichnen einen säkularen Volumenrückgang, bleiben aber in Schulbuchverträgen relevant, die von afrikanischen Bildungsministerien finanziert werden. Spezialpapiere liefern trotz geringer Tonnage Margen, die zwei- bis dreimal so hoch sind wie die von Containerboard, was Verarbeiter in Ägypten und Südafrika dazu veranlasst, Silikonbeschichtungs- und Sicherheitsfadeneinbettungslinien zu installieren, die regionale Etiketten- und Banknotenmärkte bedienen.

Nach Endverbraucherbranche: Verpackungen für Konsumgüter als Anker, Hygieneprodukte im Aufstieg

Verpackungen für Konsumgüter absorbierten 30,63 % der Nachfrage 2025, da multinationale Unternehmen für schnelldrehende Konsumgüter (FMCG) auf Primär- und Sekundärverpackungen bestanden, die den Verpflichtungen zur Kunststoffreduzierung entsprechen. Kartonage und Sackpapier profitieren von höheren Anforderungen an die Stapeldruckfestigkeit in Umgebungslogistikketten, während fettbeständige Umhüllungen Polystyrol-Klappschalen in Schnellrestaurants nach dem Verbot ersetzen. Die Größe des Zellstoff- und Papiermarktes im Nahen Osten und Afrika für Hygieneprodukte soll eine CAGR von 4,38 % verzeichnen, angetrieben durch steigende Geburtenraten in Subsahara-Afrika und den Überlauf des Medizintourismus im Golf, der die Nachfrage nach Windeln, Damenhygieneprodukten und Inkontinenzprodukten für Erwachsene steigert. Markeninhaber siedeln Verarbeitungsanlagen in der Nähe neuer Tissuekapazitäten an, um Zollschranken zu umgehen und die Fracht für sperrige Fertigrollen zu reduzieren.

Industrielle Nutzer nehmen Nischenvolumina bei Schleifunterlagen und elektrischer Isolierung ab, aber die regulatorische Belastung durch REACH- und IEC-Normen schützt diese Nische vor Kommoditisierung. Umsätze im Verlagswesen und Bildungsbereich bleiben stabil, wo staatliche Schulbuchsubventionen bestehen, obwohl die Offsetnachfrage im Hochschulbereich in Richtung Digital migriert.

Nach Produkttyp: Verpackungspapiere führen, Tissuepapiere gewinnen

Verpackungspapiere führten die Produkttaxonomie an und machten 33,53 % des Umsatzes 2025 aus, einschließlich Linerboard, Faltschachtelkarton, Sackpapier und Wickelsorten. Golfwerke optimieren Faserstoffmischungen, um europäische Anforderungen an Recyclingmaterialanteile zu erfüllen, und streben Exportprämien an, die an die Ziele der EU-Verordnung über Verpackungen und Verpackungsabfälle geknüpft sind. Tissuepapiere sind auf eine CAGR von 4,27 % eingestellt, da Kapazitätserweiterungen in Saudi-Arabien und den VAE Strukturwalzen- und Durchlufttrocknungstechnologien einsetzen, die den Fasereinsatz zweistellig reduzieren und gleichzeitig eine hochwertige Weichheit liefern. Im Kontext der Größe des Zellstoff- und Papiermarktes im Nahen Osten und Afrika entspricht das inkrementelle Tonnagevolumen von Tissue etwa zwei neuen Maschinen mit je 60.000 Tonnen pro Jahr über den Prognosehorizont. Grafikpapiere gehen zurück, da Büroautomatisierung und digitale Medien die Nachfrage aufzehren, während Spezialpapiere Preisaufschläge von 40–80 % erzielen, aber eine strikte Einhaltung von ISO 13485 und ISO 9001 erfordern, was den Pool qualifizierter Lieferanten einschränkt.

Innovationen konzentrieren sich auf Barrierebeschichtungen, die Polyethylenextrusion durch wasserbasierte oder biopolymere Schichten ersetzen und so Recyclingfähigkeit und Kompostierbarkeit ermöglichen. Hersteller, die die Dispersionssperrtechnologie beherrschen, werden höhermargige Lebensmittelservice- und Flüssigverpackungskanäle erschließen, wenn Kunststoffverbote strenger werden.

Nach Verfahrenstechnologie: Recyclingfaserverarbeitung dominiert, integrierte Werke im Aufstieg

Recyclingfasersysteme hielten 2025 einen Marktanteil von 44,21 %, ein Beweis für robuste Altpapierimportkanäle und eine expandierende inländische Sammlung im Rahmen neuer EPR-Regelungen. Digitale Abfallhandelsplattformen in den VAE und Kenia bringen Erzeuger und Recycler nun in Echtzeit zusammen und verbessern die Ballenqualität und Preistransparenz. Die Größe des Zellstoff- und Papiermarktes im Nahen Osten und Afrika, die mit integrierten Werken verbunden ist, soll jährlich um 4,27 % wachsen, da Investoren Zellstoffherstellung und Papierproduktion kombinieren, um Fracht- und Trocknungskosten zu senken. Südafrikanische Chemie-Kraftlinien profitieren von eigenem Plantagenholz, aber Stromausfälle zwingen Werke zur Mitverbrennung von Biomasse und zur Installation von Dampfkondensat-Rückgewinnungssystemen, die den Energieverbrauch um 10–15 % senken.

Mechanisches Aufschlussverfahren bleibt eine marginale Nische, da hohe Stromtarife und schrumpfende Zeitungsdruckvolumina die Wirtschaftlichkeit erodieren. Hybridprojekte, die Auflösezellstoff und Kartonage an einem Standort kombinieren, nutzen gemeinsame Versorgungseinrichtungen und Schlamm-zu-Energie-Kreisläufe, fördern Kreislaufwirtschaftsziele und diversifizieren das Produktrisiko.

Geografische Analyse

Der Nahe Osten trug 2025 54,32 % des Umsatzes bei, gestützt durch Saudi-Arabiens industriellen Vorstoß im Rahmen der Vision 2030 und die Meilensteine der Kreislaufwirtschaft der VAE. Die Containerboard-Kapazität Saudi-Arabiens soll bis 2028 1,2 Millionen Tonnen pro Jahr erreichen und das Königreich als Nettoexporteur in benachbarte Golf- und ostafrikanische Märkte positionieren. Die Nationale Agenda für integriertes Abfallmanagement der VAE schreibt eine 80-prozentige Behandlung von Feststoffabfällen bis 2031 vor, was sortierte Fasern in lokale Werke lenkt und die Recyclingzellstoffwirtschaft verankert. Die Türkei überspannt Lieferketten nach Europa und Nordafrika, aber Lira-Volatilität und Gaspreisspitzen haben zwei geplante Kartonmaschinenaufrüstungen verschoben.

Afrika soll zwischen 2026 und 2031 mit einer CAGR von 3,92 % wachsen. Südafrika beherbergt die einzigen vollständigen Wertschöpfungsketten von Wald bis Karton in der Region; chronische Lastabwürfe erhöhen jedoch die Stromkosten und zwingen Werke, in eigene Stromerzeugung zu investieren. Mondis Richards Bay und Sappis Ngodwana-Zellstofflinien beliefern trotz Währungsschwankungen sowohl inländische als auch Exportkanäle. Das EPR-Regime Kenias von 2024 soll die Papierrückgewinnungsraten bis 2027 auf 30 % verdoppeln und die Rohstoffsicherheit für Recycler im Nairobi-Gebiet verbessern. Nigeria, Ägypten und Ghana treiben Verbote von Einwegkunststoffen voran, aber eine lückenhafte Abfallsammelinfrastruktur verlangsamt den Hochlauf der Faserversorgung.

Fracht- und Devisenkopfschmerzen halten an. Die Abwertung des kenianischen Schillings erhöhte die Landungskosten für Schnitzel und Chemikalien um etwa 20 % und drückte die EBITDA-Margen der Verarbeiter. Südafrikanische Verarbeiter sichern das Rand-Exposure durch Termingeschäfte ab und fügen dem Betriebskapitalaufwand bis zu 3 % hinzu. Dennoch senken die Digitalhandelsregeln der AfCFTA die Reibung beim Paketversand und stützen das Wachstum der Containerboard-Nachfrage in Binnenländern Zentralafrikas.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die jüngste Fusion von Smurfit WestRock schuf ein globales Verpackungsschwergewicht im Wert von 34 Milliarden USD mit ägyptischen Wellpappenanlagen, die nordafrikanische und levantinische Kunden beliefern. Die südafrikanischen Werke von Mondi erwirtschafteten im dritten Quartal 2024 ein EBITDA von 494 Millionen EUR (527 Millionen USD) und nutzten integrierte Forstwirtschaft und Kraftbetrieb, um Stromunterbrechungen zu überstehen. Sappis Saiccor-Erweiterung positioniert das Unternehmen, um die steigende Nachfrage nach Viskosefasern von türkischen und ägyptischen Spinnereien zu bedienen, die rückverfolgbare Zelluloseinputs suchen.

Regionale Akteure verfolgen vertikale Integration. Die PM5-Linie der Middle East Paper Company im Wert von 474,6 Millionen USD wird die saudische Testlinerkapazität verdoppeln, während die Stärkeanlage von Al Ghurair in den VAE biobasierte Klebstoffe liefert, die die Kohlenstoffintensität bei der Wellpappenverarbeitung reduzieren. Gulf Paper Manufacturing baute seine Kuwait-Tissuelinie mit Energierückgewinnungsmodulen wieder auf, die den Gasverbrauch um ein Viertel senken. Zu den aufkommenden Disruptoren gehören VAE- und saudi-arabische Recycler, die Dattelpalmen-Zellstoffmischungen erproben, sowie der Tahweel-Marktplatz der VAE, der darauf abzielt, bis 2027 1 Million Tonnen Papier und Karton von der Deponie umzuleiten und den Rohstoffzugang für kleine Werke zu demokratisieren.

Strategische Themen konzentrieren sich auf alternative Fasern, Energieeffizienz und Nähe zu Endverbrauchermärkten, um die Frachtvolatilität auszugleichen. Werke, die ISO 14001-Zertifikate erhalten und sich an EU-Sorgfaltspflichtregeln ausrichten, erhalten Exportpräferenz. Technologiewetten bevorzugen wasserbasierte Barrierebeschichtungen, Strukturwalzen-Tissueformer und KI-gestützte optische Sortierer, die die Recyclingfaserausbeute steigern.

Marktführer im Zellstoff- und Papiermarkt im Nahen Osten und Afrika

Smurfit WestRock

International Paper Company

Lions Gate Paper & Pulp LLC

Sappi Limited

Billerud AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Crown Paper Mill nahm in Saudi-Arabien eine Tissue-Anlage mit einer Kapazität von 60.000 Tonnen pro Jahr in Betrieb, die Strukturwalzentechnologie einsetzt, um den Fasereinsatz um 12 % zu reduzieren und gleichzeitig die Weichheitsmetriken beizubehalten.

- Januar 2026: Al Ghurair eröffnete in den VAE eine Maisstärkeanlage mit einer Kapazität von 50.000 Tonnen pro Jahr zur Versorgung mit biobasierten Klebstoffen und Beschichtungen, wobei eine Erweiterung um 20.000 Tonnen pro Jahr für 2028 geplant ist.

- September 2025: Die VAE starteten den digitalen Marktplatz Tahweel mit dem Ziel, bis 2027 1 Million Tonnen Papier und Karton von der Deponie umzuleiten.

- März 2025: Die VAE gründeten ihren Rat für Kreislaufwirtschaft, um die Umsetzung einer Abfallmanagementagenda voranzutreiben, die eine erweiterte Herstellerverantwortung für Papierverpackungen vorschreibt.

Berichtsumfang der Zellstoff- und Papierindustrie im Nahen Osten und Afrika

Der Bericht zur Zellstoff- und Papierindustrie im Nahen Osten und Afrika ist segmentiert nach Sorte (Gebleichter Chemiezellstoff, Auflösezellstoff aus Holz, Ungebleichter Kraftzellstoff, Mechanischer Zellstoff, Recycelter Zellstoff), Anwendung (Druck und Schreiben, Zeitungsdruck, Tissue, Kartonage, Containerboard, Spezialpapiere), Endverbraucherbranche (Lebensmittel- und Getränkeverpackungen, Verpackungen für Konsumgüter, Hygieneprodukte, Verlagswesen und Bildung, Industrie- und Spezialanwendungen), Produkttyp (Grafikpapiere, Verpackungspapiere, Tissuepapiere, Spezialpapiere), Verfahrenstechnologie (Chemisches Aufschlussverfahren, Mechanisches Aufschlussverfahren, Recyclingfaserverarbeitung, Integrierte Zellstoff- und Papierwerke) und Geografie (Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichter Chemiezellstoff (BCP) |

| Auflösezellstoff aus Holz (DWP) |

| Ungebleichter Kraftzellstoff |

| Mechanischer Zellstoff |

| Recycelter Zellstoff |

| Druck und Schreiben |

| Zeitungsdruck |

| Tissue |

| Kartonage |

| Containerboard |

| Spezialpapiere |

| Lebensmittel- und Getränkeverpackungen |

| Verpackungen für Konsumgüter |

| Hygieneprodukte |

| Verlagswesen und Bildung |

| Industrie- und Spezialanwendungen |

| Grafikpapiere |

| Verpackungspapiere |

| Tissuepapiere |

| Spezialpapiere |

| Chemisches Aufschlussverfahren |

| Mechanisches Aufschlussverfahren |

| Recyclingfaserverarbeitung |

| Integrierte Zellstoff- und Papierwerke |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Sorte | Gebleichter Chemiezellstoff (BCP) | |

| Auflösezellstoff aus Holz (DWP) | ||

| Ungebleichter Kraftzellstoff | ||

| Mechanischer Zellstoff | ||

| Recycelter Zellstoff | ||

| Nach Anwendung | Druck und Schreiben | |

| Zeitungsdruck | ||

| Tissue | ||

| Kartonage | ||

| Containerboard | ||

| Spezialpapiere | ||

| Nach Endverbraucherbranche | Lebensmittel- und Getränkeverpackungen | |

| Verpackungen für Konsumgüter | ||

| Hygieneprodukte | ||

| Verlagswesen und Bildung | ||

| Industrie- und Spezialanwendungen | ||

| Nach Produkttyp | Grafikpapiere | |

| Verpackungspapiere | ||

| Tissuepapiere | ||

| Spezialpapiere | ||

| Nach Verfahrenstechnologie | Chemisches Aufschlussverfahren | |

| Mechanisches Aufschlussverfahren | ||

| Recyclingfaserverarbeitung | ||

| Integrierte Zellstoff- und Papierwerke | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Zellstoff- und Papiermarkt im Nahen Osten und Afrika bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 21,38 Milliarden USD erreichen wird, mit einer CAGR von 3,49 % ab 2026.

Welche Sorte wächst in der regionalen Zellstoffproduktion am schnellsten?

Auflösezellstoff aus Holz soll mit einer CAGR von 4,43 % wachsen, da Textilwerke Viskose- und Lyocelllinien ausbauen.

Was treibt die Tissue-Nachfrage in der Region an?

Die Expansion der städtischen Mittelschicht und das Tourismuswachstum steigern die Tissue-Volumina im Einzelhandel und außer Haus, insbesondere in GCC-Volkswirtschaften.

Wie wirken sich Kunststoffverbote auf die Verpackungsnachfrage aus?

Kenia, die VAE und andere Länder haben Beschränkungen für Einwegkunststoffe erlassen, die die Beschaffung auf recycelbare papierbasierte Substitute verlagern.

Warum ziehen integrierte Werke neue Investitionen an?

Vertikale Integration sichert volatile importierte Zellstoffkosten ab, reduziert Logistikkosten und positioniert Hersteller für Anforderungen an Recyclingmaterialanteile.

Welche Länder machen den Großteil des regionalen Umsatzes aus?

Saudi-Arabien und die VAE zusammen verankern mehr als die Hälfte des regionalen Umsatzes, unterstützt durch staatlich geführte Industrie- und Kreislaufwirtschaftsprogramme.

Seite zuletzt aktualisiert am: