Marktgröße und Marktanteile für Kunststoffverpackungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

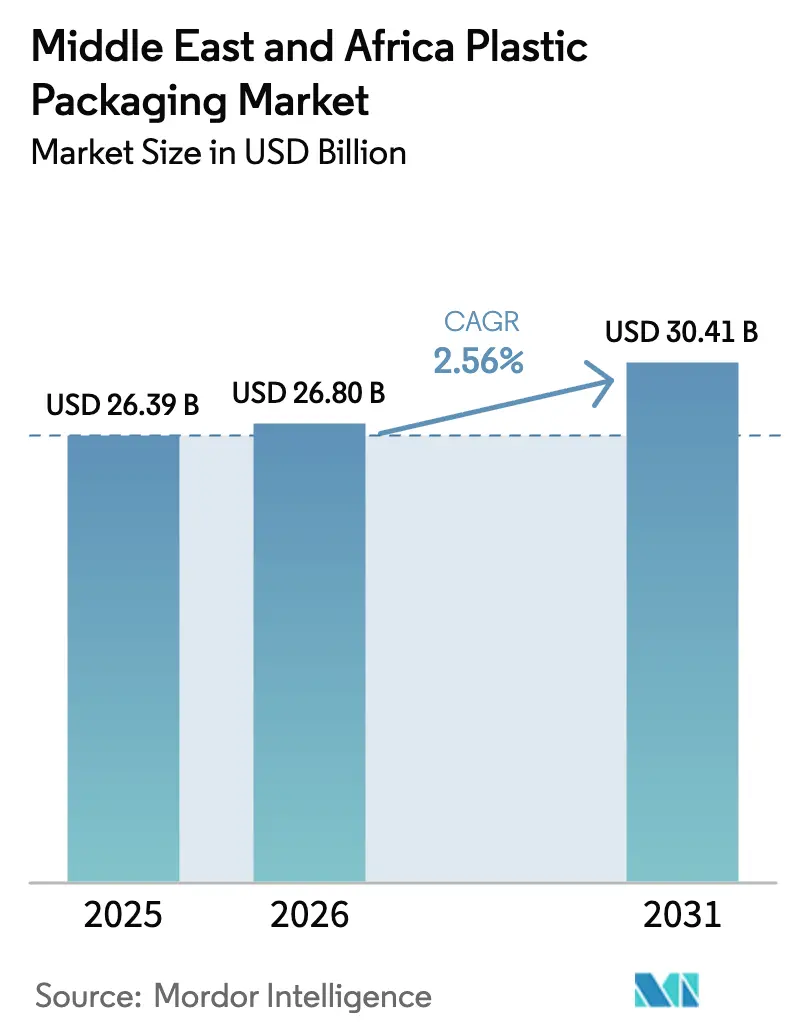

| Marktgröße im Basisjahr (2025) | 26.39 Milliarden US-Dollar |

| Marktgröße (2026) | 26.80 Milliarden US-Dollar |

| Marktgröße (2031) | 30.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.56% CAGR |

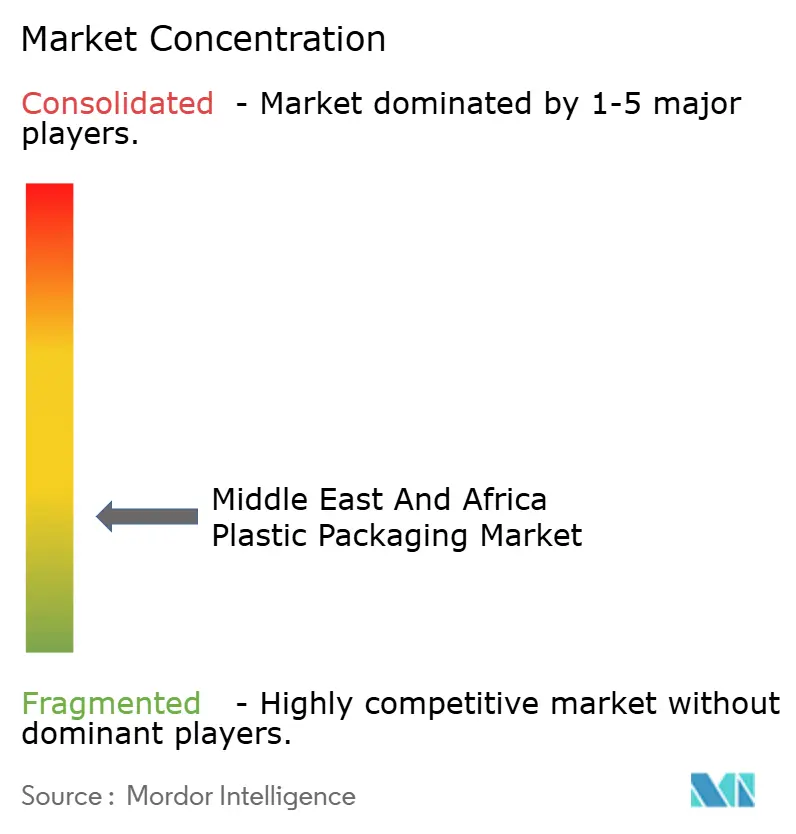

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffverpackungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen im Nahen Osten und Afrika wird voraussichtlich von USD 26,39 Milliarden im Jahr 2025 und USD 26,80 Milliarden im Jahr 2026 auf USD 30,41 Milliarden bis 2031 anwachsen, was einem CAGR von 2,56 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich hin zu leichten Formaten für den E-Commerce, Staatsfonds finanzieren groß angelegte Recyclinghubs, und Regulierungsbehörden am Golf schaffen Einwegartikel ab, was jeden Glied der Lieferkette neu gestaltet. Heißabfüll-Getränke, Premium-Kosmetika und spezialisierte Gesundheitslinien bevorzugen Polyethylenterephthalat (PET) aufgrund seiner überlegenen Barriereeigenschaften, während Polyethylen dank Preisvorteilen und Verarbeitungsvertrautheit die Mengenführerschaft beibehält. Flexible Folien, Beutel und Fließverpackungsformate gewinnen auf Kosten von starren Flaschen und Gläsern an Boden, da Markeninhaber Frachtersparnisse und eine geringere Kohlenstoffintensität anstreben. Mehrschichtige Koextrusion und Digitaldruck ermöglichen es Verarbeitern, sich im Regal zu differenzieren, ohne den Materialeinsatz zu erhöhen, und Lebensmittelsicherheitsvorschriften in Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben die Einführung von Hochbarrierefolien voran.

Wichtigste Erkenntnisse des Berichts

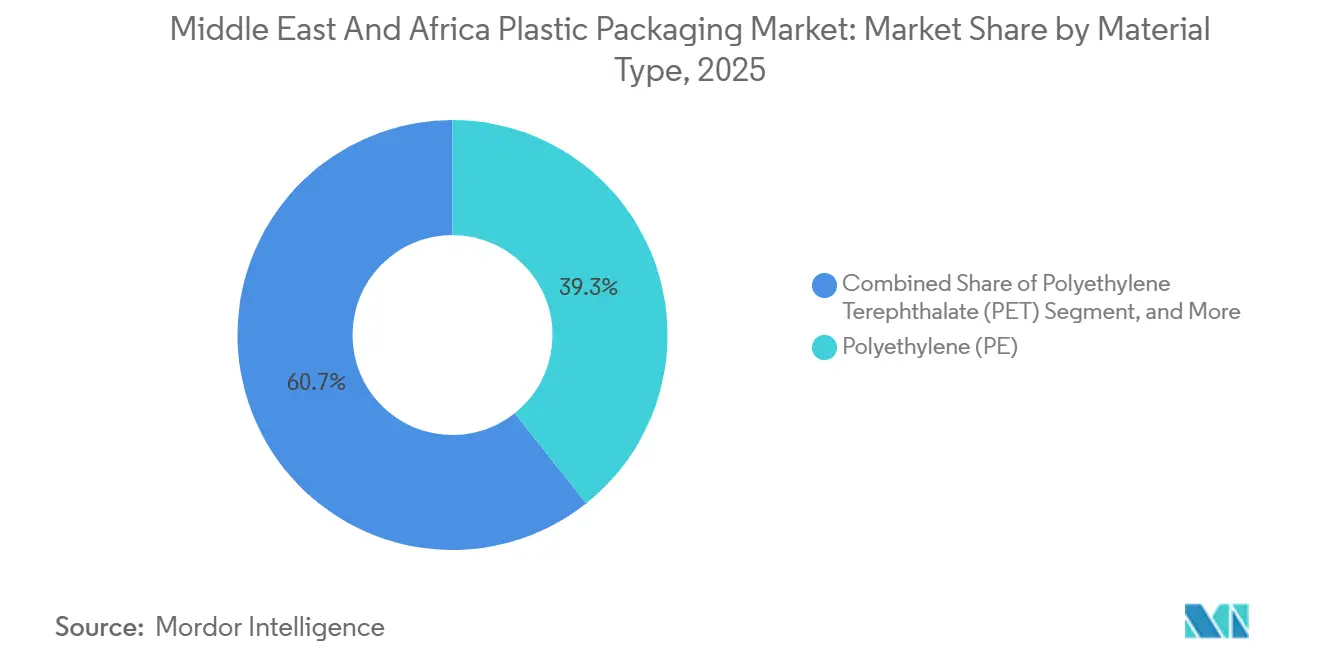

- Nach Material erfasste Polyethylen im Jahr 2025 einen Marktanteil von 39,32 % am Markt für Kunststoffverpackungen im Nahen Osten und Afrika, während PET bis 2031 mit einem CAGR von 3,56 % wachsen soll.

- Nach Verpackungstyp entfielen flexible Formate im Jahr 2025 auf 55,62 % des Marktes für Kunststoffverpackungen im Nahen Osten und Afrika und sollen bis 2031 mit einem CAGR von 3,87 % wachsen.

- Nach Produktform entfielen Beutel und Sachets im Jahr 2025 auf 31,32 % der Nachfrage, während Folien und Wickelverpackungen mit einem CAGR von 4,22 % bis 2031 die schnellste Wachstumsrate verzeichnen sollen.

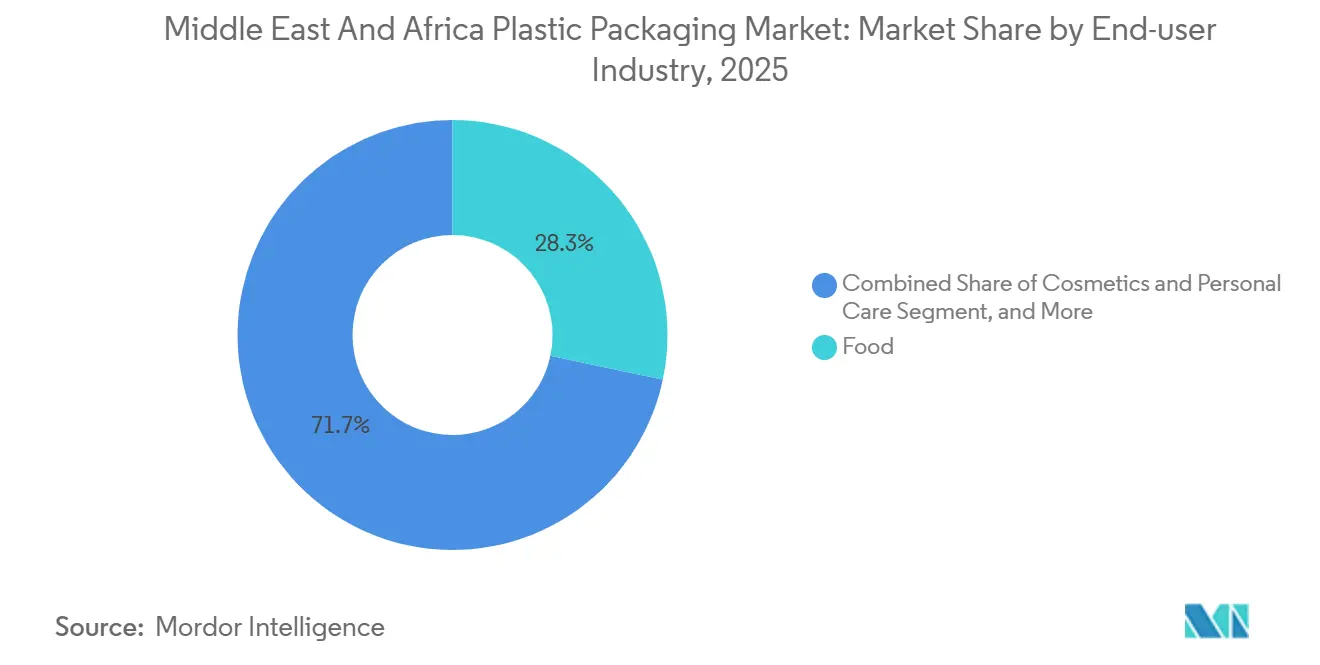

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Anteil von 28,32 % am Markt für Kunststoffverpackungen im Nahen Osten und Afrika, während Kosmetika und Körperpflege bis 2031 mit einem CAGR von 4,32 % beschleunigt wachsen sollen.

- Nach Herstellungsverfahren repräsentierte Extrusion im Jahr 2025 28,14 % der Aktivität und soll bis 2031 mit einem CAGR von 3,67 % steigen.

- Nach Geografie kontrollierte der Nahe Osten 68,32 % der Verkäufe im Jahr 2025, und Afrika soll bis 2031 einen CAGR von 3,45 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kunststoffverpackungen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach oxo-abbaubaren Kunststoffen | +0.3% | Staaten des Golfkooperationsrats, Südafrika | Mittelfristig (2–4 Jahre) |

| Stetiger Anstieg der Nachfrage nach verarbeiteten Lebensmitteln | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria, Südafrika | Langfristig (≥ 4 Jahre) |

| Beschleunigtes Wachstum der Verpackungen für die E-Commerce-Auftragsabwicklung | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Ausbau der regionalen Gesundheitsinfrastruktur | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Unterstützung der Recyclingkapazität durch Staatsfonds | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Einführung von Hochbarrierefolien für Heißabfüll-Getränke | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg der Nachfrage nach verarbeiteten Lebensmitteln

Urbanisierung, steigende Haushalte mit zwei Einkommen und klimabedingte Lebensmittelsicherheitsbedenken steigern die Nachfrage nach hermetisch versiegelten, portionsgeregelten Lebensmittellinien in der gesamten Region. Supermarktketten verlagern Regalfläche von losen Grundnahrungsmitteln zu vorverpackten Fleisch-, Milch- und Snackprodukten und ziehen damit mehrschichtige Barrierefolien nach sich, die die Haltbarkeit bei Umgebungstemperaturen von 40 °C verlängern.>[1]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Food Outlook 2024," fao.org Saudi-Arabien nähert sich bereits den westeuropäischen Benchmarks für den Verbrauch von verpackten Lebensmitteln, während Nigerias Durchdringungsrate unter 15 % liegt, was erheblichen Spielraum für neue Kapazitäten anzeigt. Verarbeiter reagieren mit Schutzatmosphären-Sachets und Vakuumhautschalen, die Verderb eindämmen und Ladenabfälle reduzieren. Da Vertriebsnetze Städte zweiter Ordnung erreichen, ermöglichen Kleinformatbeutel Einzelhändlern, Erschwinglichkeit mit Hygiene in Einklang zu bringen, was die Einführung flexibler Kunststofflösungen im Markt für Kunststoffverpackungen im Nahen Osten und Afrika stärkt.

Beschleunigtes Wachstum der Verpackungen für die E-Commerce-Auftragsabwicklung

Der Online-Einzelhandel wuchs im Jahr 2024 um 30 % und übertrifft weiterhin andere Kanäle, angetrieben von Verbrauchern unter 35 Jahren, die die Belegschaft am Golf dominieren. Fragile Versorgungsrouten mit holprigen Straßen oder mehrfachen Übergaben erhöhen das Bruchrisiko und veranlassen Logistikbetreiber, Polsterschichten überzuspezifizieren. Leichte Fließverpackungen, Luftkissen und Stretchfolien sichern Bestellungen, ohne die Frachtkosten übermäßig zu erhöhen, und vertiefen die Durchdringung von Kunststoffen in der Zustellung auf der letzten Meile. Allein der nigerianische E-Commerce soll zwischen 2023 und 2028 USD 5,71 Milliarden an Umsatz hinzugewinnen, was in Millionen zusätzlicher Pakete übersetzt wird, die Schutzfolien und Luftpolsterversandtaschen erfordern. Quick-Commerce-Plattformen in Dubai und Riad führen einen parallelen Strom für temperaturkontrollierte Sendungen ein und fördern die Nutzung von expandierten Polystyrolauskleidungen und Vakuumpaneelen. Diese Dynamiken stützen insgesamt ein überdurchschnittliches Mengenwachstum für den Markt für Kunststoffverpackungen im Nahen Osten und Afrika.

Unterstützung der Recyclingkapazität durch Staatsfonds

Saudi-Arabiens Public Investment Fund gründete die Saudi Investment Recycling Company, um bis 2035 82 % des Abfalls von Deponien umzuleiten, und stellte SAR 37 Milliarden für neue Anlagen und Sammelsysteme bereit. Entwicklungsfinanzierer verstärken den Trend; die International Finance Corporation stellte der Mohinani Group USD 37 Millionen für PET-Aufbereitungsstandorte in Ghana und Nigeria zur Verfügung und demonstrierte damit, dass Kreislaufwirtschaftsanlagen kommerzielle Renditehürden erfüllen.[2]Graphic Online, "Mohinani Group und IFC unterzeichnen Vereinbarung zur Wiederverwertung von Kunststoffabfällen," graphic.com.gh Markeninhaber zahlen Preisaufschläge für Recyclingmaterial, um freiwillige Zusagen zu erfüllen und aufkommende Quoten einzuhalten, was die Projektökonomie verbessert. Da Sortier- und Waschkapazitäten skalieren, fließen mechanisch recycelte Pellets zurück in Flaschen, Folien und Umreifungen und schließen schrittweise Materialkreisläufe im Markt für Kunststoffverpackungen im Nahen Osten und Afrika.

Ausbau der regionalen Gesundheitsinfrastruktur

Die Vision-2030-Reformen zielen auf 3,2 Krankenhausbetten pro 1.000 Einwohner in Saudi-Arabien bis 2030 ab und lösen den Bau von Kliniken und Spezialzentren aus, die sterile Blister, chirurgische Abdecktücher und Diagnosebeutel verwenden. Die Vereinigten Arabischen Emirate rüsten Onkologieeinrichtungen auf, die gammastabile Polyethylen- und Polypropylenfolien benötigen, die nach ISO 11607 validiert sind. Borouge vermarktete 2024 ein medizinisches Polyethylen niedriger Dichte, das Bestrahlung ohne Verfärbung standhält und lokale Substitute für importierte Harze bietet. Nigerias Vorstoß zur lokalen Arzneimittelherstellung fügt Abfülllinien hinzu, die auf hochklare PET-Fläschchen und folienkaschierte Blisterbahnen angewiesen sind. Der Gesundheitsboom leitet daher eine stetige, spezifikationssensible Nachfrage in den Markt für Kunststoffverpackungen im Nahen Osten und Afrika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken hinsichtlich Recycling und sicherer Entsorgung | -0.4% | Globaler Druck, akut in den Golfstaaten und Südafrika | Mittelfristig (2–4 Jahre) |

| Hohe Rohstoffkosten und begrenzte Recyclinginfrastruktur | -0.5% | Subsaharisches Afrika, Ägypten, kleinere Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Verbote von Einwegkunststoffen am Golf | -0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität mit Auswirkungen auf Polymerharze-Importe | -0.3% | Ägypten, Nigeria, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommende Verbote von Einwegkunststoffen am Golf

Die Vereinigten Arabischen Emirate setzen das Bundesgesetz-Dekret 36 von 2024 durch, das Einwegbeutel, Besteck und Strohhalme ab Januar 2026 verbietet, mit eskalierenden Bußgeldern bis 2028. Saudi-Arabien signalisiert ähnliche Absichten im Rahmen seiner Grünen Initiative, obwohl die Zeitpläne noch offen sind, was Investitionsunsicherheit für Verarbeiter erzeugt. Das Angebot an kompostierbaren Harzen ist noch im Entstehen und wird 40 % über dem Preis von konventionellem Polyethylen gehandelt, was Kostenhürden für kleinere Unternehmen schafft. Die Möglichkeit von Abschreibungen auf Extrusions- und Spritzgusslinien, die auf Einwegprodukte ausgerichtet sind, bedroht die Margen. Dennoch katalysieren Verbote Portfolioschwenks hin zu wiederverwendbaren oder zertifiziert recycelbaren Formaten und verankern letztlich höhere Spezifikationsstandards im Markt für Kunststoffverpackungen im Nahen Osten und Afrika.

Hohe Rohstoffkosten und begrenzte Recyclinginfrastruktur

Währungsabwertungen verstärken Rohstoffpreisschwankungen; der Rückgang des ägyptischen Pfunds im Jahr 2024 erhöhte die importierten Polyethylenkosten in lokaler Währung um fast 30 % und drückte die Rentabilität der Verarbeiter. Subsaharische afrikanische Verarbeiter zahlen im Vergleich zu ihren integrierten Golfkollegen einen Aufschlag von bis zu 20 % für Harze, was kleinere Bestellmengen und Inlandsfrachtzuschläge widerspiegelt. Die Kapazität für lebensmittelechtes recyceltes PET liegt bei unter 5 % der regionalen Nachfrage, was Markeninhaber zwingt, das Material zu importieren oder minderzuverwerten. Das daraus resultierende Angebotsdefizit begrenzt die Einführung von Recyclingmandaten und erhöht das Compliance-Risiko. Volatile Inputs fördern Hand-zu-Mund-Einkäufe, untergraben Skaleneffizienzen und begrenzen Investitionsbereitschaft im Markt für Kunststoffverpackungen im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PET gewinnt durch Barriere- und Recyclingfähigkeitsmandate

Polyethylen hält im Jahr 2025 einen Marktanteil von 39,32 % am Markt für Kunststoffverpackungen im Nahen Osten und Afrika, angetrieben durch seine Kostenvorteile und Vielseitigkeit bei Blasfolien-, Spritzguss- und Rotationsformoperationen. Lineares Polyethylen niedriger Dichte dominiert die Stretchfolien- und Schrumpffoliensegmente, die Paletten auf staubigen Straßen sichern, während Polyethylen hoher Dichte bei Wasch- und Schmiermittelflaschen führend ist, die chemische Beständigkeit erfordern. Polypropylen bleibt für Verschlüsse und Gewebesäcke attraktiv, insbesondere da Vorschriften für angebundene Verschlüsse an Bedeutung gewinnen, obwohl seine Recyclingwege hinter denen von PET zurückbleiben. PET soll mit einem CAGR von 3,56 % wachsen und damit den Gesamtmarkt für Kunststoffverpackungen im Nahen Osten und Afrika übertreffen. Indorama Ventures brachte 2024 eine leichte PET-Flasche auf den Markt, die die Vorformmasse um 15 % reduziert und gleichzeitig die Druckfestigkeit beibehält, wodurch Harzeinsatz und Frachtemmissionen gesenkt werden. Heißabfüll-Getränkelinien bevorzugen PET, da es einer Pasteurisierung bei 85 °C standhält, ohne sich zu verformen, anders als Polyethylen. Erweiterte Herstellerverantwortungssysteme in Südafrika und Kenia erheben höhere Gebühren für nicht recycelbare Formate und veranlassen Markeninhaber, auf PET umzusteigen.

Die Widerstandsfähigkeit von Polyethylen beruht auf lokalem Rohstoff von saudischen Petrochemiegiganten, der eine rechtzeitige Versorgung und Preishebel sicherstellt. Polypropylen profitiert von der wachsenden Nachfrage nach spritzgegossenen wiederverschließbaren Deckeln für Milch- und Kaffeeprodukte. Polystyrol deckt eine Nische bei isolierten Lebensmittelbehältern und Schutzpolsterungen ab, doch Regulierungsbehörden prüfen seine Mikrozersetzungstendenzen. Unterdessen treten Mono-Material-PET-Deckelfolien in Fertiggerichtschalen ein, um die Recyclingfähigkeit zu verbessern. Da Recyclingmaterialquoten strenger werden, wägen Verarbeiter die Sicherheit der eigenen Polyethylenversorgung gegen die Endmarktpräferenz für PET-Kreislaufwirtschaft ab. Dieses Wettbewerbsgeflecht hält beide Polymere im Mittelpunkt des Marktes für Kunststoffverpackungen im Nahen Osten und Afrika, auch wenn PET inkrementelles Wachstum verzeichnet.

Nach Verpackungstyp: Flexible Formate erfassen E-Commerce- und Portionskontrollnachfrage

Flexible Verpackungen hatten im Jahr 2025 einen Anteil von 55,62 % und sollen mit einem CAGR von 3,87 % wachsen, was ihre Gewichtseffizienz und ihren geringen Versandaufwand widerspiegelt. Standbeutel reduzieren Deponieabfälle und halbieren die Transportemissionen im Vergleich zu Glasgläsern, ein Attribut, das Einzelhändler in ihren Marketing-Öko-Bewertungen stark nutzen. Huhtamaki rationalisierte seine Standorte in den Vereinigten Arabischen Emiraten im Jahr 2024, um Fünfschicht-Koextrusionsanlagen zu bündeln, was auf ein Rennen um höheren Durchsatz und dünnere Stärken hindeutet.[3]Huhtamaki, "Flexible Verpackungsoperationen und Fähigkeiten," huhtamaki.com Starre Behälter behalten ihre Relevanz bei Soßen, Aufstrichen und Haushaltsreinigern, wo kontrollierte Dosierung und taktiles Branding Kaufentscheidungen beeinflussen. Dennoch verstärkt die steigende Nachfrage nach Kurierlieferungen von Kosmetiksachets, Nahrungsergänzungsmittelpulvern und Mahlzeitenpaketen den Bedarf an Fließverpackungen und Versandfolien. Die Marktgröße für Kunststoffverpackungen im Nahen Osten und Afrika für flexible Formate wird daher im Vergleich zu starren Gegenstücken auf einem Expansionspfad bleiben.

Starre Lösungen dominieren weiterhin Getränke, Joghurts und Vitamine, wo Regalwirkung und Manipulationssicherheit entscheidend sind. Spritzstreckblasformen von PET-Flaschen gewährleistet Klarheit und Rissbeständigkeit, was besonders wichtig für Premium-Säfte ist, die im Reiseeinzelhandel am Golf verkauft werden. Blasgeformte Polyethylen-Hochdichte-Kanister sichern Agrochemikalien und Motoröle, die eine UN-Zertifizierung für Gefahrgüter erfordern. Hybriddesigns verwischen Grenzen; Kartonhülsen, die mit dünnen Polyethylenauskleidungen verbunden sind, bieten Markeninhabern verbesserte Steifigkeit und Bedruckbarkeit, ohne die Recyclingfähigkeit zu beeinträchtigen. Die duale Strategie ermöglicht es Verarbeitern, Margen zu sichern und gleichzeitig den gegensätzlichen Anforderungen von regulatorischer Compliance und Verbraucherkomfort gerecht zu werden.

Nach Produktform: Folien und Wickelverpackungen beschleunigen sich durch Logistik- und Nachhaltigkeitsdruck

Beutel und Sachets sollen im Jahr 2025 einen Anteil von 31,32 % halten und zielen auf Würzmittel, Getränke und Shampoo-Dosierpackungen für einkommensschwache Verbraucher ab. Dennoch lösen Bedenken hinsichtlich Kleinformatmüll Einzelhändlermandate für recycelbare Mono-Material-Folien aus, die das Wachstum einschränken. Flaschen und Gläser behalten ihre Dominanz bei kohlensäurehaltigen Erfrischungsgetränken, da Aluminium und Glas Kunststoffe in Bezug auf Barriereanforderungen noch übertreffen. Schalen und Behälter bedienen gekühlte Fleisch- und Fertiggerichte, obwohl einige Linien auf Vakuumbeutel umsteigen, um das Materialgewicht um bis zu 70 % zu reduzieren. Folien und Wickelverpackungen sollen bis 2031 mit einem CAGR von 4,22 % wachsen und sich als führende Produktform etablieren. Stretchfolienformulierungen nutzen Metallocen-Katalysatoren, um 20-Mikron-Stärken ohne Reißen zu erreichen, was Palettenstabilität bei minimalem Harzeinsatz ermöglicht. Hochklare Fließverpackungen umhüllen Backwaren und verlängern die Frische bei der zwischenstaatlichen Verteilung von Riad nach Dschidda.

Die Marktgröße für Kunststoffverpackungen im Nahen Osten und Afrika für Folien und Wickelverpackungen soll sich ausweiten, da automatisierte Palettierung in ägyptischen und südafrikanischen Vertriebszentren an Boden gewinnt. Einzelhändler fordern dünnere Stretchhauben, die mit Hochgeschwindigkeitslinien kompatibel sind, um Engpässe zu vermeiden. Umgekehrt kämpfen Mehrschichtbeutel um regulatorischen Spielraum; die meisten Abfallmanagementsysteme verfügen nicht über Sortiertechnologie für metallisierte Laminate. Verarbeiter experimentieren mit Hochbarriere-Polyethylenfolien, die auf Aluminium verzichten, aber Haltbarkeitsverluste begrenzen die Einführung bei Langstrecken-Export-SKUs. Flaschen nutzen Pfandsysteme in Südafrika, um hohe Rückgewinnungsraten aufrechtzuerhalten und Recyclingvorteile gegenüber Sachets zu beweisen. Letztendlich steigen Folien und Wickelverpackungen am schnellsten, weil sie Effizienzgewinne liefern, ohne grundlegende Änderungen im Verbraucherverhalten zu erfordern.

Nach Endverbraucherbranche: Kosmetika und Körperpflege führen das Wachstum durch Premiumisierung an

Lebensmittel behält im Jahr 2025 den größten Umsatzanteil von 28,32 %, der Snacks, Milchprodukte und Umgebungssoßen umfasst; das Wachstum verlangsamt sich jedoch, da die Golfmärkte reifen. Getränkeverpackungen migrieren von Glas zu PET, angetrieben durch die Leichtgewichtsvorteile und Bruchsicherheit, insbesondere auf Pilgerrouten mit strengen Sicherheitsprotokollen. Die Nachfrage nach Kosmetika und Körperpflege soll bis 2031 mit 4,32 % wachsen, angetrieben von jungen, wohlhabenden Golfverbrauchern, die anspruchsvolle Verpackungen mit Produktwirksamkeit verbinden. Luftlose Pumpen, metallisierte Verschlüsse und Samtoberflächen-Folien erzielen Preisaufschläge, die Marken an Käufer weitergeben, die kuratierte Ästhetik suchen. McKinsey prognostiziert, dass der Schönheitssektor im Nahen Osten und Nordafrika bis 2030 über USD 60 Milliarden erreichen wird, wobei Saudi-Arabien fast USD 13,4 Milliarden beiträgt. Dieser Schwung verlagert Verarbeiterportfolios hin zu spritzgegossenen Kompakten, PETG-Flaschen und UV-blockierenden Etiketten.

Die pharmazeutische Nutzung verfolgt Krankenhausinvestitionen; Blisterpackungen, IV-Lösungsbeutel und sterile Barrierebeutel sind auf ISO-zertifizierte Reinräume angewiesen, die viele afrikanische Verarbeiter nun mit europäischen Technologiepartnern bauen. Industrielle Anwendungsfälle, einschließlich Schmiermittel und Düngemittel, erfordern blasgeformte Trommeln, die 1,2-Meter-Falltests standhalten müssen, ein Segment, das vor Einwegverboten geschützt ist. Die Landwirtschaft nimmt gewebte Polypropylensäcke für Getreide auf, während Elektronikhändler antistatische Folien für Halbleiterplatinen einsetzen, die durch die Freihandelszone Jebel Ali transportiert werden. Die Vielfalt der Endanwendungen hält den Markt für Kunststoffverpackungen im Nahen Osten und Afrika widerstandsfähig gegen zyklische Schwankungen in einem einzelnen Segment.

Nach Herstellungsverfahren: Extrusion dominiert durch Vielseitigkeit und Kapitaleffizienz

Extrusion machte im Jahr 2025 28,14 % der Aktivität aus und soll mit einem CAGR von 3,67 % steigen. Eine einzige Blasfolienanlage kann zwischen Düsenkonfigurationen wechseln, um tagsüber Schrumpfhülsen und nachts Stretchhauben herzustellen, was die Auslastung maximiert. Huhtamakis südafrikanische Fünfschichtanlage produziert 900 Kilogramm pro Stunde und entspricht europäischen Benchmarks, was bestätigt, dass Kapital, nicht Fähigkeit, der begrenzende Faktor ist. Spritzguss schreitet mit vollelektrischen Pressen voran, die Zykluszeiten für Verschlüsse reduzieren, die für die Einhaltung von Vorschriften für angebundene Verschlüsse gebaut wurden. Blasformen ist in Extrusionsblasformen für Standardflaschen und Spritzstreckblasformen für Premium-PET-Anwendungen unterteilt, die optische Klarheit erfordern. Thermoformen produziert Schalen und Becher zu niedrigeren Formkosten und ist damit für neue Marktteilnehmer attraktiv, die eine schnelle Amortisation anstreben.

Energietarife prägen die Geografie; ägyptische Verarbeiter zahlen das Doppelte des Golfsdurchschnitts pro Kilowattstunde, was die Wettbewerbsfähigkeit bei Extrusion und Blasformen schwerer Formate untergräbt. Westafrikanische Betreiber kompensieren mit niedrigeren Löhnen, stehen aber vor Netzinstabilität, was Unternehmen dazu veranlasst, Dieselgeneratoren zu installieren, die zu ihren Gemeinkosten beitragen. Automatisierung gewinnt an Bedeutung, da saudische Anlagen automatisierte Materialzufuhrsysteme einführen, die Arbeits- und Harzverluste reduzieren. Software für digitale Zwillinge tritt in Wartungspläne ein und prognostiziert Schneckenverschleiß und verhindert Ausfallzeiten. Diese prozessualen Veränderungen unterstützen Produktivitätsgewinne, die dem Markt für Kunststoffverpackungen im Nahen Osten und Afrika helfen, Inputkostenvolatilität ohne umfassende Preisinflation zu absorbieren.

Geografische Analyse

Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar kontrollierten zusammen 68,32 % des regionalen Umsatzes im Jahr 2025, gestützt durch reichlich Rohstoff und staatlich geführte nachgelagerte Diversifizierung. Saudi-Arabiens Public Investment Fund hat SAR 37 Milliarden für Recyclinginfrastruktur reserviert, die Materialrückgewinnungsanlagen und chemische Depolymerisationseinheiten umfasst. Hotpack Packaging Industries verpflichtete sich zu SAR 1 Milliarde für einen Megakomplex in Riad und AED 250 Millionen für eine PET-Anlage in Dubai und zeigt damit, wie familiengeführte Gruppen multinationale Investitionen abgleichen, um die lokale Versorgung zu sichern. Das Einwegverbot der Vereinigten Arabischen Emirate ab 2026 zwingt Verarbeiter, in wiederverwendbare und kompostierbare Angebote zu diversifizieren, was Produktentwicklungszeitpläne verkürzt. Kleinere Golfstaaten profitieren von Zollunionen und zollfreien Re-Exportnetzwerken, die Rohstoffe und Fertigwaren durch die Häfen Jebel Ali und Hamad leiten und Skaleneffekte in regionalen Verarbeitungshubs aufrechterhalten.

Afrika, das bis 2031 einen CAGR von 3,45 % verzeichnen soll, bietet das höhere Wachstumspotenzial. Ägypten zog USD 200 Millionen von UFlex für PET-Harz- und aseptische Verpackungslinien an, die auf eine Kapazität von 12 Milliarden Packungen abzielen, und positioniert die Wirtschaftszone des Suezkanals als Tor zu europäischen Kunden. Nigerias E-Commerce-Boom steigert die Nachfrage nach Luftpolsterversandtaschen und Stretchfolien, doch importierte Harzaufschläge begrenzen die Wettbewerbsfähigkeit. Coca-Cola Nigeria eröffnete einen PET-Sammelhub mit 13.000 Tonnen und demonstrierte damit die Bereitschaft von Markeninhabern, Recycling-Ökosysteme zu säen. Südafrika führt das mechanische Recycling mit Alplas 35.000-Tonnen-Anlage für lebensmittelechtes PET an, die sowohl inländische als auch Exportmärkte beliefert.

Subsaharische Märkte sind mit Stromausfällen, schlechten Straßenverbindungen und Währungsschwankungen konfrontiert, die hochwertige Installationen entmutigen und die Nachfrage hin zu umgebungsstabilen Sachets und Gewebesäcken verlagern. Dennoch ziehen demografische Dividenden Verarbeiter an, die bereit sind, Risiken für einen First-Mover-Vorteil zu tragen. Die petrochemische Kostenführerschaft am Golf wird die numerische Dominanz des Nahen Ostens erhalten, doch Afrikas Konsumexpansion sollte über den Prognosehorizont einen wachsenden Anteil des inkrementellen Umsatzes des Marktes für Kunststoffverpackungen im Nahen Osten und Afrika liefern.

Wettbewerbslandschaft

Der Markt für Kunststoffverpackungen im Nahen Osten und Afrika weist eine Fragmentierung auf. Alpla vertiefte seinen Fußabdruck durch die vollständige Übernahme seiner ägyptischen Anlage im Dezember 2024 und den Erwerb einer Beteiligung an Taba Plastic Industries im Januar 2025, wobei Dichte gegenüber Greenfield-Investitionen priorisiert wurde. Huhtamaki konsolidierte seine Standorte in den Vereinigten Arabischen Emiraten, um die Anlagenauslastung angesichts des sich intensivierenden Wettbewerbs bei Flexibelverpackungen zu schärfen, und unterstreicht damit die Prämie auf Skaleneffekte. Lokale Champions kontern durch vertikale Integration; Hotpacks Doppelprojekte in Riad und Dubai sichern PET-Vorform- und Folienkapazität und schützen es vor Rohstoffschwankungen. Die Zertifizierung nach BRC, ISO 22000 und HACCP bleibt ein Türhüter für multinationale Verträge mit schnell drehenden Konsumgütern, und kleinere Verarbeiter haben Schwierigkeiten, Audits zu finanzieren, was den Markteintritt behindert.

Das Angebot an recyceltem Harz ist eine Weißraum-Chance. Die Finanzierung der International Finance Corporation für PET-Anlagen in Ghana und Nigeria fügt 30.000 Tonnen hinzu, deckt aber weniger als 5 % der Nachfrage ab und lässt Raum für neue Marktteilnehmer. Technologische Differenzierungsmerkmale entstehen bei Mehrschichtfolienrezepturen und digitalen Druckauflagen, die Mindestbestellmengen reduzieren und Direct-to-Consumer-Schönheitslabels ansprechen, die maßgeschneiderte Verpackungen suchen.

Saudische Petrochemieerzeuger wie SABIC und Borouge bieten Heimvorteil durch Kostenplus-Harzvereinbarungen, die ihre gebundenen Verarbeiter im unteren Quartil der globalen Kostenkurve verankern. Währungskontrollen und Importzölle schützen aufstrebende afrikanische Unternehmen, doch das Fehlen von Skaleneffekten macht sie anfällig, wenn die Inlandsnachfrage nachlässt, was Konsolidierungstrends im Markt für Kunststoffverpackungen im Nahen Osten und Afrika verstärkt.

Marktführer für Kunststoffverpackungen im Nahen Osten und Afrika

Zamil Plastic Industries Co.

Huhtamaki South Africa (Pty) Ltd

Takween Advanced Industries

Napco National

Constantia Flexibles Afripack

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Beyti eröffnete eine Erweiterung im Wert von EGP 1 Milliarde (USD 240 Millionen) und enthüllte Ägyptens erste Ultrahochtemperatur-Milchlinie in PET-Flaschen.

- Oktober 2025: OQs Ladayn-Programm in Oman erhielt USD 220 Millionen an Zusagen aus 26 Vereinbarungen, wobei neun fortschrittliche Polymerunternehmen die Produktion aufnahmen.

- Oktober 2025: Ägypten startete eine nationale Recyclingkampagne für Getränkekartons zusammen mit Tetra Pak und Uniboard, unterstützt durch eine EUR 2,5 Millionen (USD 2,8 Millionen) Linie mit einer Kapazität von 8.000 Tonnen pro Jahr.

- Mai 2025: Saudi Investment Recycling Company und EIG Management Company unterzeichneten ein Memorandum of Understanding zur Bereitstellung von USD 375 Millionen in Anlagen für Ersatzbrennstoffe und USD 250 Millionen in Reifenpyrolyseeinheiten.

Berichtsumfang des Marktes für Kunststoffverpackungen im Nahen Osten und Afrika

Kunststoffverpackungen sind ein integraler Bestandteil des vielschichtigen Systems zur Bereitstellung von Produkten, von der Herstellung bis zum Verbrauch. Ihr Hauptzweck besteht darin, die sichere und gesicherte Lieferung des Produkts in einwandfreiem und perfektem Zustand an den Endnutzer (entweder den Hersteller des Produkts oder den Verbraucher) zu gewährleisten. Ihre Rolle in einer Kreislaufwirtschaft besteht darin, den Wert eines Produkts so lange wie erforderlich aufrechtzuerhalten und zur Beseitigung von Produktabfällen beizutragen.

Der Bericht über den Markt für Kunststoffverpackungen im Nahen Osten und Afrika ist segmentiert nach Materialtyp (Polyethylen, Polypropylen, Polyethylenterephthalat, Polystyrol und EPS sowie andere Materialtypen), Verpackungstyp (flexibel und starr), Produktform (Flaschen und Gläser, Schalen und Behälter, Beutel und Sachets, Taschen und Säcke, Folien und Wickelverpackungen sowie andere Produktformen), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Gesundheitswesen, Kosmetika und Körperpflege, Industrie sowie andere Endverbraucherbranchen), Herstellungsverfahren (Extrusion, Spritzguss, Blasformen, Thermoformen sowie andere Herstellungsverfahren) und Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Andere Materialtypen |

| Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Taschen und Säcke |

| Folien und Wickelverpackungen |

| Andere Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetika und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Andere Herstellungsverfahren |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Materialtyp | Polyethylen (PE) | |

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Polystyrol und EPS | ||

| Andere Materialtypen | ||

| Nach Verpackungstyp | Flexible Kunststoffverpackung | |

| Starre Kunststoffverpackung | ||

| Nach Produktform | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Beutel und Sachets | ||

| Taschen und Säcke | ||

| Folien und Wickelverpackungen | ||

| Andere Produktformen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Pharmazeutika und Gesundheitswesen | ||

| Kosmetika und Körperpflege | ||

| Industrie | ||

| Andere Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Extrusion | |

| Spritzguss | ||

| Blasformen | ||

| Thermoformen | ||

| Andere Herstellungsverfahren | ||

| Nach Region | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kunststoffverpackungen im Nahen Osten und Afrika im Jahr 2031 haben?

Der Markt soll bis 2031 USD 30,41 Milliarden erreichen und mit einem CAGR von 2,56 % wachsen.

Welcher Verpackungstyp soll bis 2031 am schnellsten wachsen?

Flexible Formate, einschließlich Beutel und Fließverpackungsfolien, sollen mit einem CAGR von 3,87 % wachsen und starre Alternativen übertreffen.

Warum gewinnt PET innerhalb der regionalen Materialnachfrage Marktanteile?

PET kombiniert Heißabfüllkompatibilität, hohe Klarheit und etablierte Recyclingströme, was Markeninhabern ermöglicht, Leistungsanforderungen und Recyclingmaterialzusagen zu erfüllen.

Wie werden Verbote von Einwegkunststoffen am Golf die Verarbeiter beeinflussen?

Die Verbote zwingen zu einem Schwenk hin zu wiederverwendbaren, recycelbaren oder kompostierbaren Designs und setzen Unternehmen unter Druck, in neue Materialien zu investieren und bestehende Linien vor 2028 umzurüsten.

Welche Wachstumschancen bestehen für Investoren in diesem Sektor?

Kapazitäten für lebensmittelechtes recyceltes PET, Produktion von mehrschichtigen Hochbarrierefolien und Verpackungen für die E-Commerce-Auftragsabwicklung bieten allesamt unterversorgte Nischen mit attraktiven Nachfrageentwicklungen.

Wie konzentriert ist die Lieferantenlandschaft?

Da die fünf größten Verarbeiter etwa 35 % des Umsatzes halten, bleibt der Markt mäßig fragmentiert, was Raum für Konsolidierungsstrategien und Spezialisten-Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: