Marktgröße und Marktanteil des ägyptischen Papierverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Papierverpackungsmarktes von Mordor Intelligence

Die Marktgröße des ägyptischen Papierverpackungsmarktes wird im Jahr 2026 auf 2,06 Milliarden USD geschätzt, ausgehend von einem Wert von 1,98 Milliarden USD im Jahr 2025, mit Prognosen von 2,52 Milliarden USD bis 2031, was einer CAGR von 4,05 % im Zeitraum 2026–2031 entspricht. Das Wachstum ergibt sich aus Ägyptens Rolle als regionaler Produktionsstandort, der zunehmenden Bedeutung kosteneffizienter Papierlösungen in den Gesamtkosten der verkauften Waren sowie den wachsenden staatlichen Anreizen für exportorientierte, recycelbare Faserverpackungen.[1]Interpack Magazine, „Der resiliente Aufstieg des ägyptischen Verpackungssektors in herausfordernden Zeiten”, interpack.com Die rasche Verbreitung des elektronischen Handels beschleunigt die Nachfrage nach Wellpappformaten, während Nachhaltigkeitsvorschriften und Rekordstromtarife Hersteller dazu veranlassen, auf energieeffiziente, faserbasierte Alternativen umzusteigen. Lieferkettenerschütterungen infolge der Störungen im Roten Meer haben die Frachtkosten erhöht, doch strategische Hafenmodernisierungen und Rückvergütungsprogramme ziehen weiterhin neue Investitionen in Formfaser- und Recyclingkapazitäten an.

Wesentliche Erkenntnisse des Berichts

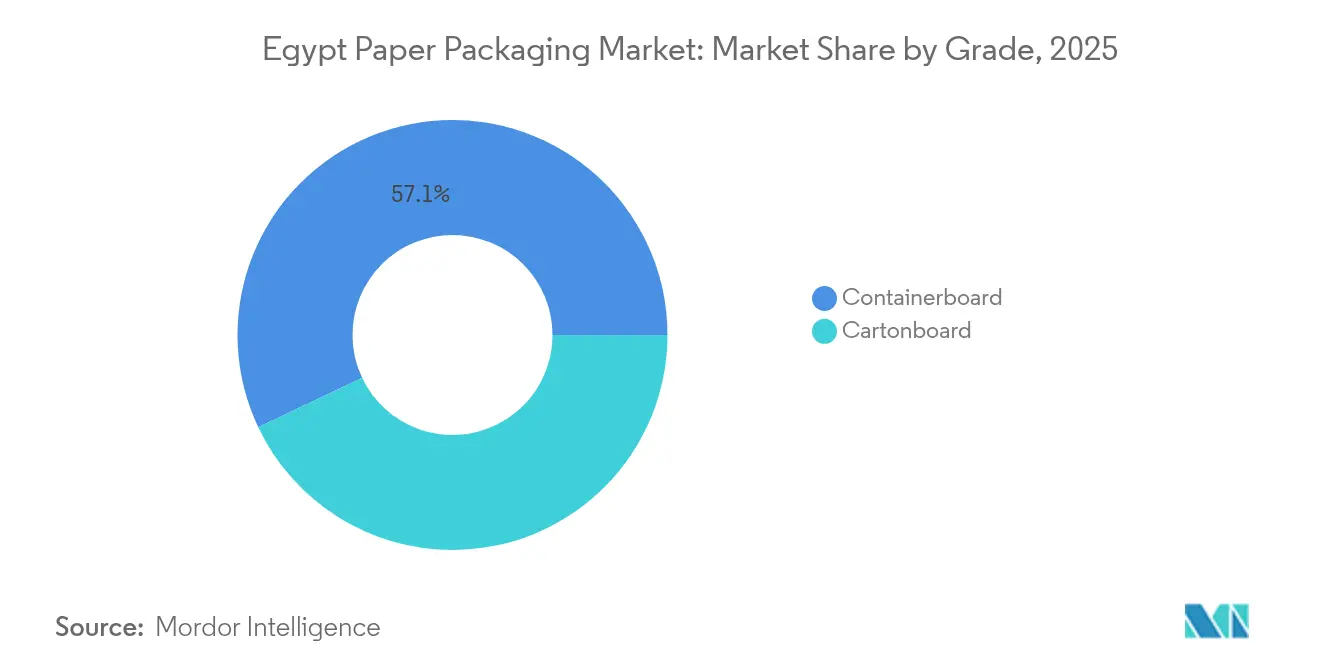

- Nach Sorte hielt Containerboard im Jahr 2025 einen Marktanteil von 57,05 % am ägyptischen Papierverpackungsmarkt, während Kartonboard im Zeitraum 2026 bis 2031 mit einer CAGR von 6,03 % zulegt.

- Nach Produkt entfielen auf Wellpappkartons im Jahr 2025 ein Anteil von 30,10 % an der Marktgröße des ägyptischen Papierverpackungsmarktes; Faltschachteln sollen im Zeitraum 2026 bis 2031 mit einer CAGR von 5,86 % wachsen.

- Nach Endverbraucher führte der Lebensmittelsektor im Jahr 2025 mit einem Anteil von 42,20 % am ägyptischen Papierverpackungsmarkt, während der Gesundheitsverpackungssektor im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 5,72 % expandieren wird.

- Nach Verpackungsformat vereinnahmten starre Lösungen im Jahr 2025 einen Marktanteil von 51,55 % am ägyptischen Papierverpackungsmarkt; Formfaser und Zellstoff sollen im Zeitraum 2026 bis 2031 eine CAGR von 5,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Papierverpackungsmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für nachhaltige Verpackungen | +1.2% | National – bedeutende frühe Gewinne in Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Wachstum von Ägyptens Lebensmittel- und Getränkeverarbeitungssektor | +1.8% | National – Deltaregion, Oberägypten | Langfristig (≥ 4 Jahre) |

| Expansion des elektronischen Handels treibt die Nachfrage nach Wellpappverpackungen an | +0.9% | Städtische Zentren, mittelgroße Städte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Exportanreize für recycelbare Faserverpackungen | +0.7% | Exportkorridore – Rotes Meer, Mittelmeerhäfen | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme von Recyclingkapazitäten für Getränkekartons | +0.3% | Standort Sadat City, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Intelligente, rückverfolgbare Papierverpackungen für Pharmaexporte | +0.4% | Pharmazeutischer Cluster Kairo, Exportwege | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für nachhaltige Verpackungen

Ägyptens erste inländische Kartonrecyclinglinie nahm im Dezember 2024 den Betrieb auf und liefert wesentliche Kreislaufwirtschaftsinfrastruktur sowie ein starkes staatliches Bekenntnis zu umweltfreundlicheren Materialien. Hypermarktketten verteilten 4.500 Mehrwegbeutel, um Einwegkunststoffe abzuschaffen, was das öffentliche Bewusstsein stärkte und das Engagement des Einzelhandels für faserbasierte Alternativen beschleunigte. Die Erweiterte Herstellerverantwortung gemäß Gesetz 202 aus dem Jahr 2020 verpflichtet Verpackungslieferanten zur Finanzierung von Sammlung und Recycling, was kostenbedingte Wettbewerbsvorteile für lokale Papiermühlen schafft, die landwirtschaftliche Reststoffe wie Zuckerrohrbagas nutzen. Forschungsergebnisse bestätigen, dass aus Bagasse geformte Teller strenge Lebensmittelkontaktrichtlinien erfüllen, was das Vertrauen von Schnellrestaurants stärkt, die kompostierbare Alternativen suchen. Das Ziel, die nationalen Abfallsammelraten bis 2025 auf 95 % zu erhöhen, erweitert zusätzlich die Faserwiederverwertungsmengen und fördert neue Investitionen in Formzellstoffkapazitäten.

Wachstum von Ägyptens Lebensmittel- und Getränkeverarbeitungssektor

Die Ausgaben für verpackte Lebensmittel in Ägypten stiegen 2024 um 35 % auf 4 Billionen EGP (89,5 Milliarden USD) und sollen bis 2028 einen Wert von 125,4 Milliarden USD erreichen, was eine anhaltende Nachfrage nach Wellpapp- und Faltschachtelverpackungen untermauert. Frischproduktexporte im Wert von 1,7 Milliarden USD pro Jahr erfordern starre Kisten und feuchtigkeitsbeständige Einlagen, um Zitrusfrüchte und Weintrauben auf Seefrachtrouten in das Vereinigte Königreich, die Niederlande und Saudi-Arabien zu schützen. Steuerbefreiungen für neue Verarbeitungslinien fördern die inländische Produktion, während Zollsenkungen der Afrikanischen Kontinentalen Freihandelszone von bis zu 90 % neue Regionalmärkte für aus Ägypten stammende verpackte Snacks und Säfte erschließen. Mobiler Handel fördert Einzelportionsbestellungen und veranlasst Markeninhaber, auf portionskontrollierte Faltschachteln umzusteigen, die schnellzyklischer Logistik standhalten. Insgesamt beschleunigen diese Faktoren den Ausbau der Karton- und Kraftlinerkapazitäten in den Industriezonen des Deltas und den Agrarregionen Oberägyptens.

Expansion des elektronischen Handels treibt die Nachfrage nach Wellpappverpackungen an

Ägyptens Nutzerbase im Online-Einzelhandel ist stark gewachsen, begünstigt durch eine für 2027 erwartete Pipeline im elektronischen Handel des Nahen Ostens und Afrikas im Wert von 25 Milliarden USD, was unmittelbaren Druck auf die letzte Meile der Zustellung und auf Verpackungen ausübt. Ein Ro-Ro-Dienst zwischen Damietta und Triest verkürzt die Seetransportzeit im Mittelmeer nun von sechs auf 2,5 Tage und senkt die Hafengebühren um 88 %, wodurch Händler im elektronischen Handel Auffüllzyklen verkürzen und Wellpappabmessungen für die automatisierte Sortierung standardisieren können. Die Nachfrage hat sich hin zu leichten, manipulationssicheren Versandverpackungen mit Aufreißstreifen und QR-Codes verlagert, die Rücksendungen vereinfachen und die Rückverfolgbarkeit verbessern. Digitale Druckmaschinen mit kurzen Auflagenzeiten haben in Kairoer Fulfillment-Zentren an Bedeutung gewonnen und ermöglichen Markenpersonalisierung bei gleichzeitig kurzen Durchlaufzeiten. Das Nettoergebnis ist ein steigender Verbrauch von B-Welle- und E-Welle-Kartonqualitäten, die auf direkte Verbraucherversandkartons zugeschnitten sind.

Staatliche Exportanreize für recycelbare Faserverpackungen

Das im Juni 2025 gestartete EGP-45-Milliarden-Exportrückvergütungsprogramm beschleunigt Investitionen in recycelbare Papierverpackungen, indem es eine 90-tägige Erstattung garantiert und Auszahlungen an Energieeffizienzkennzahlen knüpft. Projekte in Oberägypten erhalten eine zusätzliche fünfjährige Steuerbefreiung, was Mühlenausbauvorhaben ankurbelt, die lokale Strohfaser nutzen und die Importabhängigkeit reduzieren. Der Exportentwicklungsunterstützungsfonds erhöht die Anreize um 2 % für kleine Weiterverarbeitungsbetriebe, die Schwellenwerte von 40 % lokalem Wertschöpfungsanteil erreichen, was Geräteaufrüstungen in Faltschachtel- und Wellpappbetrieben antreibt. Verbesserte Zolldigitalisierung in den Häfen Port Said und Sokhna hat die Abfertigungszeiten verkürzt, was globale Markeninhaber dazu veranlasst, bedruckte Kartons lokal zu beziehen. Die Gesamtwirkung stärkt das Wachstum des ägyptischen Papierverpackungsmarktes, indem Exporthindernisse abgebaut und die Verwendung nachhaltiger Fasern gefördert werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Zellstoff- und Papierrohstoffpreise | -1.4% | Importabhängige Regionen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Kostenattraktive Kunststoffalternativen verschärfen den Wettbewerb | -0.8% | Städtische, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Störungen im Schiffsverkehr im Roten Meer erhöhen Frachtkosten | -0.6% | Exportkorridore – Suezkanal, Port Said, Sokhna | Kurzfristig (≤ 2 Jahre) |

| Höhere Industriestromtarife nach Subventionsabschaffung | -0.5% | Landesweit – energieintensive Papiermühlen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Zellstoff- und Papierrohstoffpreise

Die Verpackungskosten stiegen 2024 um 45 % gegenüber dem Vorjahr, da die Preise für gebleichten nordischen Nadelholzkraftzellstoff um 11 % anzogen und Frachtaufschläge infolge der Störungen im Schiffsverkehr im Roten Meer um 256 % stiegen. Ägypten importiert 78 % seines Papierbedarfs, was Weiterverarbeitungsbetriebe Währungsschwankungen und überlasteten Containerrouten aussetzt. Die Stromtarife liegen nach der Abschaffung von Subventionen nun bei 160–194 Piaster pro kWh, was die Betriebskosten der Papiermühlen um bis zu 12 % erhöht. Der Staat gab im ersten Halbjahr 2025 zudem 3 Milliarden USD für Gasimporte aus, was die Netzkosten weiter in die Höhe trieb und die energieintensive Kraftlinerproduktion in MANASSA unter Druck setzte. Kleinere Kartonhersteller mit dünnen Margen haben Schwierigkeiten, sich gegen Zellstoffpreisschwankungen abzusichern, was Kapazitätserweiterungen verlangsamt und die Expansion des ägyptischen Papierverpackungsmarktes hemmt.

Kostenattraktive Kunststoffalternativen verschärfen den Wettbewerb

Kunststoffalternativen sollen bis 2026 einen Wert von 226,2 Millionen USD erreichen, mit einem jährlichen Wachstum von 10 %, und unterbieten Papierlösungen im Preis für Snacks, Getränke und Körperpflegebeutel. Ökobilanzen zeigen, dass Papierverpackungen bei Eutrophierung und Wasserverbrauch häufig schlechter abschneiden als Kunststoffe, es sei denn, die Wiederverwendungsrate übersteigt den Faktor vier, was das Nachhaltigkeitsmarketing von Faserformaten herausfordert. Begrenzte kommunale Recyclingleistungen von 15,9 % des gesammelten Abfalls schwächen Kreislaufansprüche für Papier, während Kunststoffhersteller biobasierte Harze und Monomaterial-Laminate einführen, die ihre Umweltpositionierung stärken. Infolgedessen behalten Markeninhaber in kostenempfindlichen Kategorien Niederdichte-Polyethylenbeutel bei, was das Substitutionspotenzial für Lieferanten der ägyptischen Papierverpackungsbranche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sorte: Containerboard führt aufgrund industrieller Grundlagen

Containerboard erwirtschaftete im Jahr 2025 mehr als die Hälfte des Umsatzes des ägyptischen Papierverpackungsmarktes; sein Anteil von 57,05 % wird von den Anforderungen an Wellpappkisten für Zement, Düngemittel und Obstexporte getragen. Innerhalb dieser Sorte bedient Kraftliner schwere Exportkisten, während Testliner für Haushaltswarenkartons im Inland dient, wo Kosteneffizienz im Vordergrund steht. Weißgedeckte Varianten erzielen höhere Margen bei Geräteherstellern, die helle Druckoberflächen in Kairoer Hypermärkten suchen. Kartonboard ist die am schnellsten wachsende Sorte und soll eine CAGR von 6,03 % verzeichnen, angetrieben durch die Nachfrage nach Faltschachtelkarton mit präziser Farbtreue in pharmazeutischen Blisterkartons und hochwertigen Süßwarenverpackungen. Massiv gebleichte Sulfatkartons gewinnen ebenfalls an Bedeutung aufgrund strenger kindersicherer Verpackungsvorschriften für Sirupe und Salben für europäische Apotheken.

Der Aufstieg von Kartonboard spiegelt Ägyptens Schwenk zu wertschöpfungsintensiven Exporten wider. Pharmaunternehmen in der Oktober-Stadt benötigen manipulationssichere Kartons mit Data-Matrix-Codes und Braille-Prägung. Gastronomiebetreiber, die auf nachhaltige Klappschalen umsteigen, beschleunigen die Verwendung von polykaschiertem Kartonboard, obwohl Branchenakteure einen schrittweisen Wechsel zu wässrigen Barrieren im Einklang mit Recyclingfähigkeitsrichtlinien erwarten. In Verbindung mit Mondis Kapazitätserweiterung auf 180 Millionen Beutel bei Industriesäcken bestätigt der Sortenmix die Dominanz von Containerboard, unterstreicht aber gleichzeitig eine Premiumsegmentchance für Kartonboard-Verarbeiter mit UV-Offsetdruckmaschinen.

Nach Produkt: Wellpapplösungen dominieren Versandökosysteme

Wellpappkartons entfielen im Jahr 2025 auf 30,10 % der Marktgröße des ägyptischen Papierverpackungsmarktes, da Exporteure auf RSC- und Stanzformate angewiesen sind, um Gartenbau- und Textilsendungen zu schützen. Maßgeschneiderte Kartonqualitäten zwischen 125 g/m² und 220 g/m² balancieren Steifigkeit und Kosten und zielen auf Langstrecken-Seerouten über die Häfen Sokhna und Damietta ab. Faltschachteln, obwohl in der Tonnage geringer, übertreffen das Gesamtwachstum mit einer CAGR von 5,86 % bis 2031, angetrieben durch markenorientierte Regalästhetik in Apotheken- und Beautyregalen. Digitale Veredelung ermöglicht Kleinserien-SKUs für Blitzverkäufe im elektronischen Handel, verbessert die Verbraucherwahrnehmung und ermöglicht Just-in-time-Lagerhaltung.

Wachstumsaussichten in anderen Spezialformaten umfassen Wabentrennwände für Haushaltsgeräte und Elektronik, die Kantenstoßschutz benötigen, sowie Papierversandtaschen, die Kraftaußenlagen mit gepolsterten Fasereinsätzen für den Versand von Bekleidung kombinieren. Weiterverarbeitungsbetriebe, die in Mehrpunkt-Klebeautomaten und Rotationsstanzer investieren, können flexibel zwischen Großlieferungen und regalfertig aufbereiteten Kartons wechseln und so die Rentabilität über Konjunkturzyklen hinweg sichern.

Nach Endverbraucherbranche: Lebensmittel dominiert, Gesundheitswesen beschleunigt

Der Lebensmittelsektor verankerte 42,20 % des Umsatzes 2025 und nutzt den robusten Landwirtschaftsertrag sowie die steigende Nachfrage nach verpackten Grundnahrungsmitteln in städtischen Haushalten. Zitrusexporteure verlangen belüftete, wachsbeschichtete Wellpappschalen, um Schimmelbildung während der Seefahrt nach Rotterdam zu verhindern, während Snackhersteller hochwertigen Faltschachtelkarton einsetzen, um Millennials anzusprechen. Getränkekartons gewinnen durch aseptische Verpackungen an Schwung, die haltbare Milch und Säfte ohne Kühlung konservieren und Ägyptens Energiesparpolitik entsprechen.

Gesundheitsverpackungen, mit einer prognostizierten CAGR von 5,72 %, profitieren von Ägyptens Ambitionen, Pharmaexporte bis 2030 zu verdreifachen. Serialisierungsvorschriften fördern die Einführung von Rückverfolgungsetiketten, die in Faltschachteln integriert sind, während biologische Wirkstoffe in der Kältekette mehrlagige Wellpappversandverpackungen mit eingeformten Zellstoffkomponenten erfordern. Ergänzendes Wachstum in den Kategorien Körperpflege und Haushaltspflege stimuliert die Nachfrage nach kaschiertem Kartonboard für Waschmittelkapseln und Haarfärbekits und erweitert damit den Produktmix für die Marktteilnehmer des ägyptischen Papierverpackungsmarktes.

Nach Verpackungsformat: Starre Kartons behalten die Führung

Starre Konfigurationen kontrollierten 51,55 % des Wertes 2025 und unterstrichen Ägyptens exportorientierte Wirtschaft, die tragfähiger Leistungsfähigkeit Vorrang gibt. Dreiwellige Wellpapplösungen bedienen Zucker- und Düngemittel-Großbeutel, während massive Kartonkisten frischen Fischversand über Mittelmeerouten ermöglichen. Der Aufschwung bei Formfaser ist auf eine CAGR von 5,78 % ausgerichtet, was steigende Investitionen in Bananenfasertrays und Bagasse-basierte Becherhalter widerspiegelt, die den Nachhaltigkeitsverpflichtungen von Schnellrestaurants entsprechen.

Halbstarre Faltschachteln bleiben in Kanälen unverzichtbar, in denen Point-of-Sale-Ästhetik die Verbraucherwahl beeinflusst. Hybridverpackungen, die lithografisch-kaschierten Wellpapp mit Spezialeinlagen kombinieren, adressieren die Elektronik- und Schuhwarennischen, die Polsterung und hochwertige Grafiken erfordern. Flexible Papierhüllen, obwohl weniger verbreitet, zielen auf portionskontrollierte Gewürzbeutel und Süßwaren-Einwickelverpackungen ab, sofern Hersteller Feuchtigkeitsbarrierebeschränkungen durch fluorfreie Beschichtungen überwinden.

Geografische Analyse

Ägyptens strategische Lage zwischen Afrika, dem Nahen Osten und Europa festigt seinen Status als transkontinentaler Verpackungsstandort. Industriecluster in der Oktober-Stadt, der 10. Ramadan-Stadt und Sadat City beherbergen große Wellpappanlagen und Faltschachtelwerke und profitieren von Exportrückvergütungskorridoren, die direkt mit den Häfen Sokhna und Port Said verbunden sind. Kairo und Alexandria zusammen machen schätzungsweise 48 % des inländischen Verbrauchs aus, bedingt durch ihre dichte Einzelhandelsinfrastruktur und die Konzentration von FMCG-Fabriken. Regionen in Oberägypten, insbesondere Minya und Qena, liefern Zuckerrohrbagas-Ausgangsmaterial an Formfaserlinien und verknüpfen Agrarwirtschaft mit kreislauffähigen Verpackungswertschöpfungsketten. Die Störungen im Schiffsverkehr im Roten Meer, die die Einnahmen des Suezkanals Anfang 2024 um 40 % reduzierten, legten logistische Schwachstellen offen, führten jedoch auch zu beschleunigten Investitionen in den Trockengüterhafen der 10. Ramadan-Stadt, der darauf abzielt, Containerrückstaus zu verringern und Liegezeiten zu reduzieren. Staatliche Bemühungen zur Lokalisierung von 23 Branchen haben zusätzliche inländische Nachfrage gefördert und Weiterverarbeitungsbetriebe ermutigt, Satellitenanlagen in der Nähe von Automobil-, Elektronik- und Pharmazonen zu errichten. Ägyptens Verpackungsexporte stiegen 2022 gegenüber dem Vorjahr um 65 % auf 198 Millionen USD, wobei Sudan, Libyen und Italien wichtige Zielländer sind. Dieses Wachstum soll sich mit zunehmender Reife von Freihandelsabkommen im zweistelligen Bereich fortsetzen.

Im gesamten Delta profitieren integrierte Kartonpapiermühlen vom Zugang zu importierten Altfasern über Damietta, was kostenkonkurrentes Angebot in EU-Märkte unter zollfreien Konzessionen ermöglicht. Währenddessen positionieren sich die Gouvernements Sinai und Rotes Meer zunehmend als Ökotourismus-Hotspots mit Plastikfreiheitsmandaten und stimulieren so lokalisierte Nachfrage nach kompostierbarem geformtem Zellstoff-Tafelgeschirr. Insgesamt stärken diese geografischen Verschiebungen eine diversifizierte Nachfragebasis für den ägyptischen Papierverpackungsmarkt und mindern die Überabhängigkeit von einzelnen Handelsrouten.

Regulatorisches Umfeld

Papierverpackungen, die auf dem ägyptischen Markt in Verkehr gebracht werden, unterliegen Normen und Kennzeichnungsvorschriften, die von der Egyptian General Organization for Standards and Quality (EOS) verwaltet werden, darunter der ägyptische Standard ES 4630:2022 zu Verpackungen und Verpackungsabfällen (angelehnt an EN 13427:2004) sowie ES 2289:2022 zu verbindlichen Kennzeichnungsanforderungen für vorverpackte Waren. Für Importeure und Verarbeiter, die Karton, Altpapierfasern, Druckfarben oder Verpackungsmaschinen einführen, regeln die Durchführungsbestimmungen zum Zollgesetz (Ministerialerlass Nr. 430 von 2021, in geänderter Fassung) die Inspektion und Konformitätsprüfungen vor der Freigabe, wobei die Zollabfertigung an die Einhaltung der geltenden Normen gebunden ist.

Im Mai 2026 erließ das Finanzministerium den Erlass Nr. 362 von 2026, der die Importdokumentation vereinfacht, indem die Notwendigkeit einer separaten Packliste entfällt, sofern die Handelsrechnung detaillierte Angaben auf Packstückebene enthält. Diese verfahrenstechnische Änderung verringert den administrativen Aufwand für Verarbeiter, die Papierqualitäten, Chemikalien und Anlagen importieren, und ergänzt Zollmechanismen wie Ratenzahlungsoptionen für Maschinen und Ausrüstungen, die für Produktionsanlagen importiert werden, vorbehaltlich der Bedingungen in den Zolldurchführungsbestimmungen.

Wettbewerbsumfeld

Der ägyptische Papierverpackungsmarkt weist eine moderate Konzentration auf und ist durch das Vorhandensein globaler multinationaler Konzerne und agiler lokaler Akteure gekennzeichnet. Mondis Übernahme von Egypt Sack und National Bag wandelte zusätzlich 180 Millionen Industriesäcke jährlich um und vertieft seine Dominanz in den Bereichen Zement und Düngemittel.

Tetra Pak und Uniboard investierten 2,5 Millionen EUR (2,75 Millionen USD), um eine Recyclinganlage für Getränkekartons mit einer Kapazität von 8.000 Tonnen zu errichten, die Kreislauf-Ausgangsmaterial erzeugt und die Kartonboardversorgung für Flüssignahrungsmittelhersteller sichert.[3]Uniboard, „Gemeinsames Projekt zum Recycling gebrauchter Getränkekartons”, uniboard-egypt.com International Paper und Huhtamaki kultivieren Premium-Faltschachtelnischen für die Schönheits- und Pharmakologie-Segmente und setzen auf hochglänzende UV-Lacke und Fälschungsschutzmerkmale. Lokale Mittelständler wie UNIPAKNILE und El-Ahram Co. nutzen Kostenführerschaft und geografische Nähe zu landwirtschaftlichen Kunden und verarbeiten schnell dreilagige Schalen für Zitrusexporteure.

Technologiepartnerschaften spielen eine herausragende Rolle: SIG arbeitet mit Plastic Bank und TileGreen zusammen, um ein blockchain-gestütztes Kartonsammelsystem einzuführen, das Altfasern in Zementblöcke für den Baumarkt umwandelt. Die Wettbewerbsarena ist daher gespalten zwischen Skalierungseffizienz bei Industriesäcken und differenzierten Nachhaltigkeitsangeboten in Formzellstoff und Getränkekartons, was vielfältige Marktzugänge ermöglicht und einen gesunden Wettbewerb fördert.

Marktführer der ägyptischen Papierverpackungsbranche

Tetra Pak Egypt Ltd

Huhtamaki Egypt L.L.C.

Mondi plc

INDEVCO Group SAL

Masr International Paper (MIP)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, exportorientierte Kapazitätserweiterungen und Programme zur Erleichterung von Lizenzierungen schaffen Freiräume in den Bereichen Wellpappe, Kartonverarbeitung und Formfaser. Die Vereinbarung der Suez Canal Economic Zone (SCZone) mit Eroglu Global Holding über eine Karton- und Verpackungsfabrik im Wert von 175 Millionen USD in Qantara West (angekündigt im Januar 2026) unterstreicht die Nachfrage nach lokal hergestellten Kartons, Schachteln und Wellpappebögen, die an die Infrastruktur der Industriezone und Exportkorridore angebunden sind. Gleichzeitig verweist die Vergabe einer Golden License durch das ägyptische Kabinett an Huhtamaki Egypt für eine Formfaser-Verpackungsanlage in der CPC-Industriezone in Sadat City (Menoufia) auf einen ermöglichenden Weg für skalierte faserbasierte Formate, die Kunststoff im Foodservice-Bereich ersetzen und den Zugang zu Formfaserkomponenten für Schutzverpackungen erweitern.

Weitere Chancen bündeln sich rund um die Lokalisierung von Wellpappenrohpapier und höherwertige Wellpappenverarbeitung, die E-Commerce und Exportlogistik unterstützt. Die Inbetriebnahme der Wellpappenrohpapiermaschine von Greenliner in 10th of Ramadan City (November 2025) sowie die Vereinbarung der Cepack Group mit BHS Germany zur Installation einer neuen Wellpappenlinie (Dezember 2025, genannte Kapazitätssteigerung von etwa 70 %) zeigen aktive Investitionen in die inländische Versorgung und schnellere Technologie-Upgrade-Zyklen für Verarbeiter. Da Ägyptens Exportrückerstattungsprogramm in Höhe von 45 Milliarden EGP (gestartet im Juni 2025) Rückerstattungen an Nachhaltigkeits- und Energieeffizienzkennzahlen koppelt, haben Verarbeiter, die Recyclinganteile dokumentieren, die Energieintensität verbessern und Kennzeichnungs- sowie Normanforderungen erfüllen können, einen klareren Weg, um bei der exportorientierten FMCG- und Industrienachfrage zu konkurrieren.

Aktuelle Branchenentwicklungen

- April 2026: UNIPAKNILE führte die Marke RHINOPAK für Schwerlast-Papierverpackungen für Anwendungen in Landwirtschaft, Haushaltsgeräten und Automobilindustrie ein. Die Einführung erweitert die Positionierung des Unternehmens in leistungsstärkeren Nischen für Wellpappen- und Schutzverpackungen, in denen spezifikationsgetriebene Nachfrage wertschöpfende Verarbeitungs- und Druckfähigkeiten unterstützt.

- Mai 2025: Huhtamaki bestätigte Pläne für eine neue Formfaser-Verpackungsanlage in der CPC-Industriezone in Sadat City, mit angestrebtem Betriebsbeginn im August 2026. Diese Investition verbessert die lokale Verfügbarkeit faserbasierter Alternativen für Foodservice- und Schutzverpackungen und steht im Einklang mit Ägyptens Vorstoß für recycelbare Verpackungsformate innerhalb von Industriezonen.

- Dezember 2024: Tetra Pak und Uniboard eröffneten in Sadat City Ägyptens erste Recyclinganlage für gebrauchte Getränkekartons, unterstützt durch eine gemeinsame Investition in Höhe von 2,5 Millionen EUR und mit einer Kapazität von 8.000 Tonnen pro Jahr ausgelegt. Die Anlage erweitert die inländische Recyclinginfrastruktur für kartonbasierte Verpackungen, unterstützt die Schaffung zirkulärer Rohstoffe und verringert die Abhängigkeit von importierten Altfasern für kartonrohpapierbezogene Anwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Übersicht der Segmentierung

- Nach Sorte

- Kartonboard

- Massiv gebleichtes Sulfat (SBS)

- Massiv ungebleichtes Sulfat (SUS)

- Faltschachtelkarton (FBB)

- Beschichteter Recyclingkarton (CRB)

- Unbeschichteter Recyclingkarton (URB)

- Andere Kartonboard-Sorten

- Containerboard

- Weißgedeckter Kraftliner

- Andere Kraftliner

- Weißgedeckter Testliner

- Andere Testliner

- Halbchemisches Wellenpapier

- Recyceltes Wellenpapier

- Kartonboard

- Nach Produkt

- Faltschachteln

- Wellpappkartons

- Andere Produkte

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Gesundheitswesen

- Körperpflege

- Haushaltspflege

- Elektro und Elektronik

- Andere Endverbraucherbranchen

- Nach Verpackungsformat

- Starr (Wellpapp, Massivkarton)

- Halbstarr (Faltschachteln)

- Flexibles Papier (Beutel, Wickel)

- Formfaser und Zellstoff

Im Bericht beantwortete Schlüsselfragen

Welches Segment wächst im ägyptischen Papierverpackungsmarkt am schnellsten?

Kartonboard soll eine CAGR von 6,03 % verzeichnen, angetrieben durch pharmazeutische Anwendungen und hochwertige Lebensmittelanwendungen.

Wie wirken sich staatliche Anreize auf die Papierverpackungsexporte aus?

Das EGP-45-Milliarden-Rückvergütungsprogramm erstattet Exporteuren nachhaltiger Faserverpackungen innerhalb von 90 Tagen, was neue Kapazitäten ankurbelt.

Welche Hauptherausforderung bedroht Ägyptens Papierverpackungshersteller?

Volatile globale Zellstoffpreise und erhöhte Frachtkosten schmälern die Margen importabhängiger Papiermühlen und Weiterverarbeitungsbetriebe.

Wie groß ist der ägyptische Papierverpackungsmarkt im Jahr 2026?

Er wird auf 2,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,52 Milliarden USD erreichen.

Wie lautet die Wachstumsprognose für den ägyptischen Papierverpackungssektor?

Der Sektor soll im Zeitraum 2026–2031 eine CAGR von 4,05 % verzeichnen.

Welche Sorte dominiert die ägyptische Papierverpackungsnachfrage?

Containerboard führt mit 57,05 % des Umsatzes im Jahr 2025 aufgrund des umfangreichen Bedarfs an Wellpappverpackungen für den Versand.

Seite zuletzt aktualisiert am: