Marktgröße und Marktanteil für Papier- und Kartonverpackungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

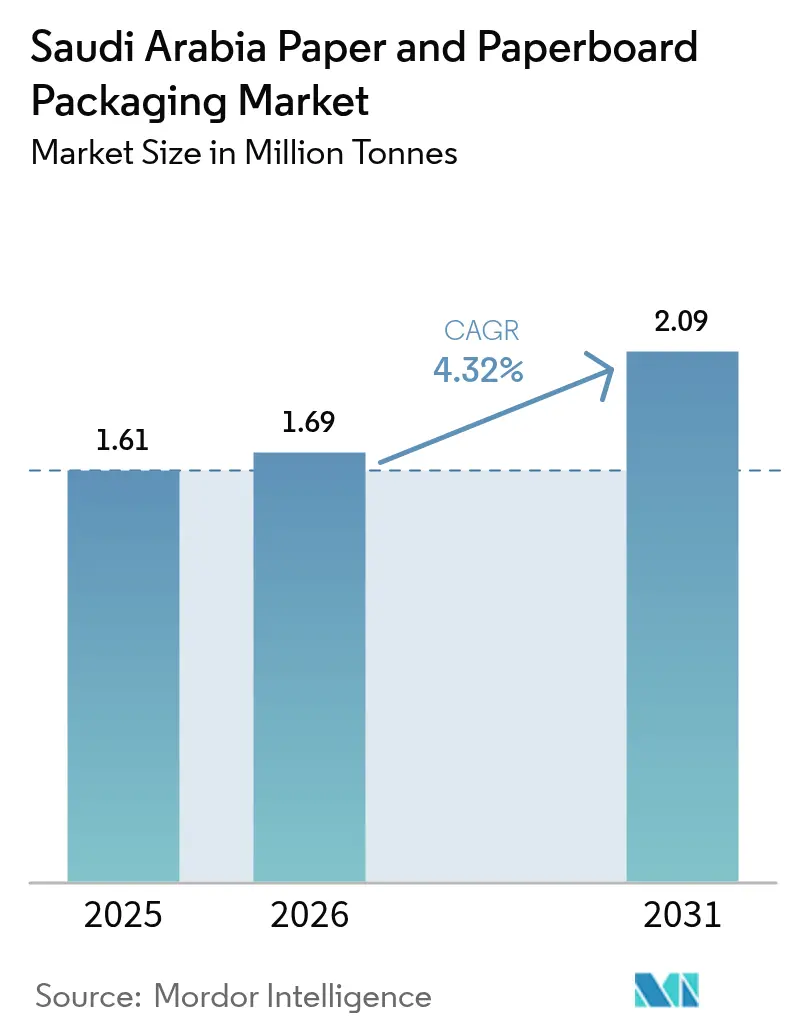

| Marktgröße im Basisjahr (2025) | 1.61 Millionen Tonnen |

| Marktvolumen (2026) | 1.69 Millionen Tonnen |

| Marktvolumen (2031) | 2.09 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

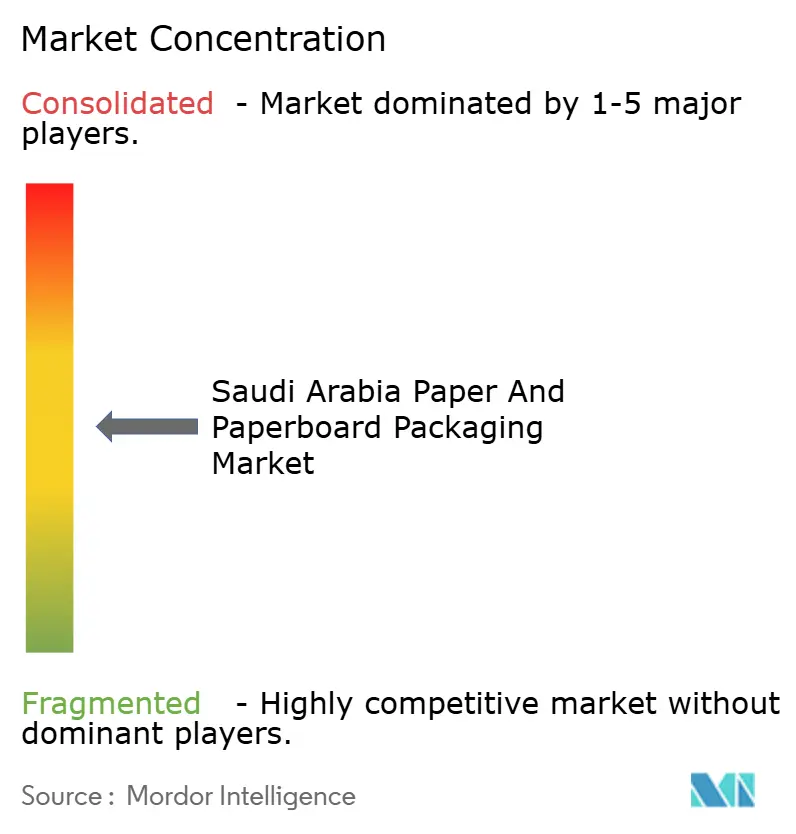

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papier- und Kartonverpackungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Papier- und Kartonverpackungen in Saudi-Arabien wurde im Jahr 2025 auf 1,61 Millionen Tonnen geschätzt und soll von 1,69 Millionen Tonnen im Jahr 2026 auf 2,09 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Rasche Urbanisierung, Lokalisierungsanreize im Rahmen der Vision 2030 und verschärfte Vorschriften zu Kunststoffabfällen halten die Nachfrage auf einem stabilen Aufwärtstrend, auch wenn die Margen der Verarbeiter mit höheren Strom- und Wassertarifen konfrontiert sind. Multinationale Integratoren bauen lokale Kapazitäten aus, um sich gegen die Volatilität importierter Kraftliner abzusichern, während der Digitaldruck profitable Kurzauflagen für SKU-reiche schnelldrehende Konsumgüter erschließt. Gleichzeitig zwingt der E-Commerce-Boom zu einem Schwenk hin zu leichten, versandfreundlichen Substraten, die automatisierte Sortieranlagen überstehen können, ohne die Maßgewichtsgebühren in die Höhe zu treiben. Papierfabriken, die langfristige Faserverträge abschließen und in erneuerbare Energien vor Ort investieren, sind am besten positioniert, um die Kostenkurve zu bewältigen und die zusätzlichen 500.000 Tonnen Volumen zu erschließen, die in diesem Jahrzehnt erwartet werden.

Wichtigste Erkenntnisse des Berichts

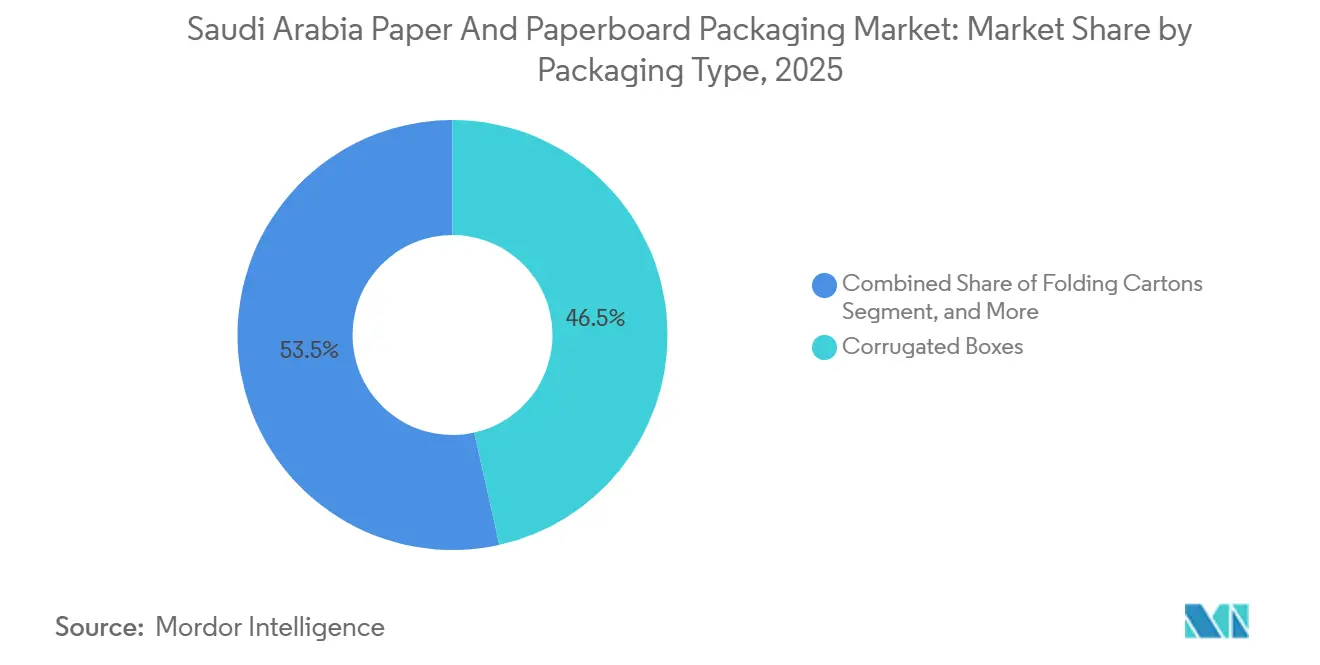

- Nach Verpackungstyp führten Wellpappkartons mit einem Anteil von 46,51 % an der Marktgröße für Papier- und Kartonverpackungen in Saudi-Arabien im Jahr 2025, während Flüssigkeitskartons bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 37,14 % am Marktanteil für Papier- und Kartonverpackungen in Saudi-Arabien, während E-Commerce und Einzelhandel bis 2031 voraussichtlich eine CAGR von 5,57 % verzeichnen werden.

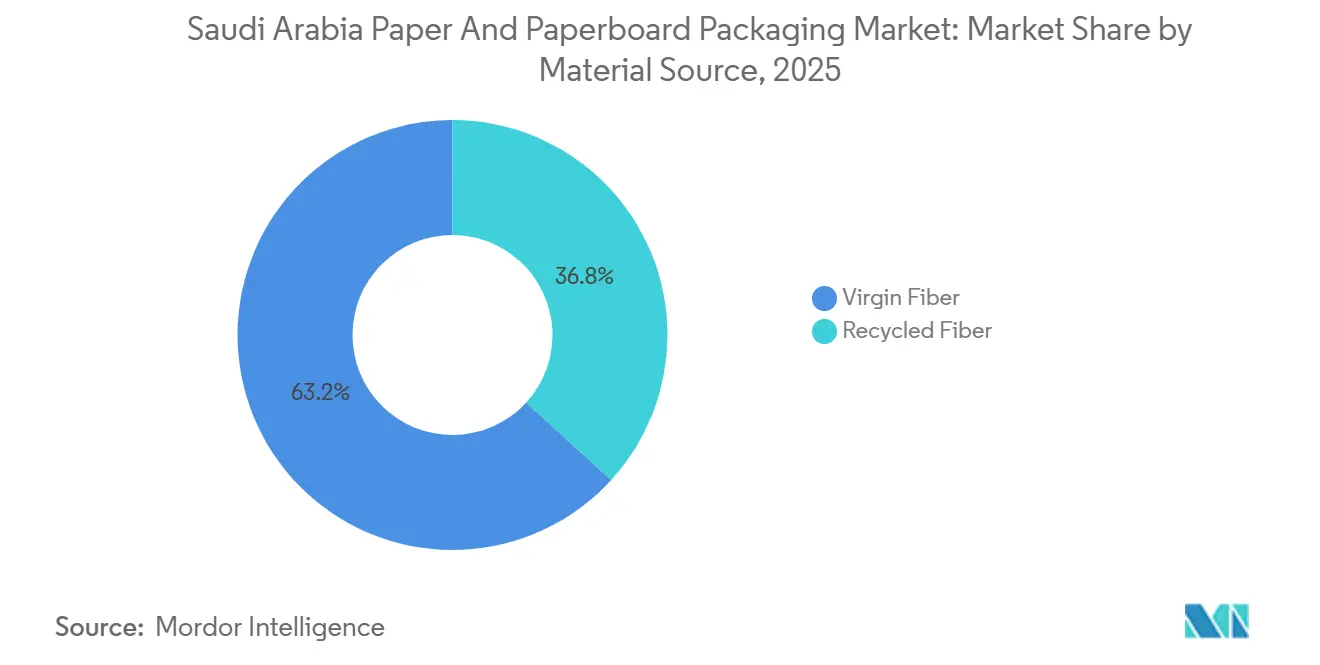

- Nach Materialquelle dominierte Jungfaser im Jahr 2025 mit einem Volumenanteil von 63,21 %, und Recyclingfaser soll im Zeitraum 2026–2031 mit einer CAGR von 4,71 % zulegen.

- Nach Verpackungsebene entfielen auf Sekundärformate 48,22 % des Volumens im Jahr 2025, und Tertiärverpackungen sollen auf dem Rücken des nationalen Logistikausbaus mit einer CAGR von 4,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Papier- und Kartonverpackungen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Wellpappe-Transportverpackungen im Lebensmittel- und Getränkebereich | +0.9% | Korridore Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Kunststoffverbotspolitik fördert Papierumstellungsvolumina | +0.7% | Riad und Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Same-Day-Delivery im E-Commerce fördert leichte Versandtaschen | +0.8% | National, angeführt von Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| SKU-Proliferation bei schnelldrehenden Konsumgütern erfordert digitale Kurzauflagen-Kartons | +0.5% | Einzelhandelszentren Riad und Dschidda | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize der Vision 2030 für Papierverarbeiter | +0.6% | Jubail, Yanbu, MODON-Zonen | Langfristig (≥ 4 Jahre) |

| Ausbau des Dattelexport-Clusters rund um Al-Qassim | +0.3% | Provinzen Al-Qassim und Hail | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Wellpappe-Transportverpackungen im Lebensmittel- und Getränkebereich

Der Lebensmitteleinzelhandelsumsatz überstieg 2024 50 Milliarden USD und wächst weiterhin mit einer jährlichen Rate von über 5 %, da Bevölkerung und Pro-Kopf-Verbrauch steigen. Die Saudi-Arabische Behörde für Lebensmittel und Arzneimittel (SFDA) lizenzierte 2025 insgesamt 9.155 Lebensmittelbetriebe, ein Anstieg von 18 %, der die Nutzerbasis für Wellpappe direkt erweiterte.[1]Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, „SFDA meldet 18 % Wachstum bei lizenzierten Fabriken und Lagerhäusern”, sfda.gov.sa Saisonale Spitzenvolumina während Ramadan und Hadsch verstärken kurzfristige Nachfragespitzen und veranlassen Einzelhändler, palettenfertige Kartons zu standardisieren, die das Cross-Docking über multimodale Hubs beschleunigen. Da das Königreich rund 70 % seiner Lebensmittel importiert, folgt das Verpackungsvolumen dem physischen Durchsatz und nicht den Einzelhandelspreisen, was Verarbeiter vor Rohstoffdeflation schützt. Große Handelsketten wie Panda und Tamimi schließen mehrjährige Lieferverträge ab, die die Auslastung der Verarbeitungsanlagen stabilisieren, aber die Stückmargen komprimieren.

Kunststoffverbotspolitik fördert Papierumstellungsvolumina

Kommunale Verbote von Einwegkunststofftüten in Riad und Dschidda beschleunigen die Substitution durch Kraftpapiertüten, da Einzelhändler nach konformen Alternativen suchen. Das 81-%-Recyclingziel der Saudi Investment Recycling Company drängt Markeninhaber zu faserbasierten Formaten, die mit kommunalen Rückgewinnungsströmen kompatibel sind. Schnellrestaurantketten wie AlBaik stellten Becher und Verpackungen im Laden auf papierkaschierte Verbundmaterialien um, was Kurzauflagen-Flexodruckaufträge für inländische Verarbeiter erhöhte. Staatliche Ökolabel-Pilotprojekte belohnen Produkte in recycelbarem Karton und drängen Portfolios schnelldrehender Konsumgüter in Richtung Faltschachteln. Frühe Anwender gewinnen Sichtbarkeit im Regal und stärken den Umweltvorteil von Papier. Der regulatorische Schwung verkürzt die Amortisationszeiten für neue Vorhangbeschichtungs- und Wasserbarrierelinien und sichert die Kapitalausgaben führender Papierfabriken.

Same-Day-Delivery im E-Commerce fördert leichte Versandtaschen

Der Online-Lebensmittelumsatz erreichte 2024 1,6 Milliarden USD und wächst jährlich um mehr als 10 %, da die Zahl der registrierten E-Commerce-Unternehmen die Marke von 40.000 überschritt. Same-Day-Delivery erfordert Versandtaschen, die das Maßgewicht reduzieren und dennoch grober Handhabung standhalten, was Verarbeiter dazu veranlasst, Mikrowellen-Flute-Designs einzusetzen, die 20–30 % leichter sind als herkömmliche B-Flute-Kartons. Investitionen in Smart-Hubs, wie die Jeddah Central Logistics Zone, begünstigen barcodereiche Versandtaschen, die mit automatisierten Sortieranlagen kompatibel sind.[2]Nikhita Jayakumar, „Top 3 FMCG-Trends in Saudi-Arabien und den Vereinigten Arabischen Emiraten”, Maersk, maersk.com Digitale Druckmaschinen wie HP PageWide unterstützen variable Grafiken und QR-Codes auf diesen Formaten und steigern die Kundenbindung, ohne die Auftragsabwicklung zu verlangsamen. Die Konvergenz von Logistikgeschwindigkeit, Verbrauchererwartungen und Nachhaltigkeitszielen hält diesen Treiber fest im positiven Bereich.

Lokalisierungsanreize der Vision 2030 für Papierverarbeiter

Steuerbefreiungen, subventionierte Grundstücke und Co-Investitionen des Public Investment Fund ermutigen regionale und multinationale Akteure, Kapazitäten innerhalb des Königreichs aufzubauen. Die fünfte Produktionslinie von Middle East Paper Company im Wert von 475 Millionen USD wird bis 2027 450.000 Tonnen Containerboard hinzufügen und die Abhängigkeit von importiertem Kraftliner verringern. Hotpack Global investiert 267 Millionen USD in eine 2,4 Millionen Quadratfuß große Anlage, die Papier-, Biomasse- und Polymersubstrate mit Industrie-4.0-Automatisierung verarbeitet. Obwohl Industriestrom derzeit 18 Halala pro kWh kostet, helfen Solaranlagen vor Ort und Wärmerückgewinnungsmaßnahmen, die internen Renditen zu schützen. Da die Lokalisierungsschwellen bei öffentlichen Ausschreibungen steigen, erhalten Verarbeiter mit in Saudi-Arabien hergestellten Produkten einen Bietervorteil, was den strategischen Anreiz verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem Kraftliner | -0.4% | Von den Häfen Dschidda und Dammam abhängige Standorte | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der Stromtarife treibt Betriebskosten der Papierfabriken | -0.3% | Energieintensive Papierfabriken in Jubail und Dammam | Mittelfristig (2–4 Jahre) |

| Hoher Süßwasserverbrauch angesichts von Wasserknappheit | -0.2% | Zentralregionen mit begrenzter Meerwasserentsalzung | Langfristig (≥ 4 Jahre) |

| Langsame Einführung von Recyclingfaser aufgrund von Hürden bei der Lebensmittelqualität | -0.2% | National, Engpass bei der SFDA-Zertifizierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem Kraftliner

Die globale Angebotsknappheit bei Zellstoff ließ die Spotpreise für Kraftliner zwischen 2023 und 2024 um 18 % steigen, was zu einer Margenkompression bei saudi-arabischen Verarbeitern führte, die 92 % ihres Linerboards importieren. Absicherungsinstrumente sind an den regionalen Rohstoffbörsen nach wie vor begrenzt, was Bilanzen Wechselkursschwankungen aussetzt. Der Nettoverlust von Middle East Paper Company von 7 % im Jahr 2024 zeigt, wie Preisspitzen die Rentabilität selbst bei integrierter Recyclingkapazität beeinträchtigen. Kleinere Anlagen greifen auf kürzere Kundenverträge oder Preisaufschläge zurück und riskieren dabei Volumenverluste an Kunststoffalternativen, wenn die Kartonpreise steigen.

Erhöhung der Stromtarife treibt Betriebskosten der Papierfabriken

Strom zu 18 Halala pro kWh und Industriegas zu 7,23 SAR pro MMBtu erhöhten die Barkosten der Papierfabriken im Jahr 2025 und verengten den Abstand zu regionalen Wettbewerbern, die noch von subventionierten Tarifen profitieren.[3]Saudi Electricity Company, „Tarife und Preise”, se.com.sa Papierfabriken verbrauchen durchschnittlich 1,5–2,5 MWh pro Tonne, sodass eine Erhöhung um einen Halala das EBITDA um rund 1,2 Prozentpunkte mindert. Ziele für erneuerbare Energien versprechen künftige Entlastung, doch Netzanschluss- und Kapitalhürden verzögern kurzfristige Einsparungen. Papierfabriken, die langsam dekarbonisieren, riskieren zudem CO₂-Grenzausgleichsabgaben beim Export nach Europa, was zu der inländischen Tarifbelastung eine externe Compliance-Kostenkomponente hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz von Wellpappe treibt Transportlösungen

Wellpappkartons hielten 2025 einen Anteil von 46,51 % am Tonnagevolumen im Markt für Papier- und Kartonverpackungen in Saudi-Arabien – eine Führungsposition, die durch Lebensmittellogistik, Industrieversand und hochvolumige E-Commerce-Bestellungen gefestigt wird. Die Stapelfestigkeit des Formats und die Möglichkeit zur Gewichtsreduzierung durch Mikrowellen-Flute machen es widerstandsfähig, selbst wenn die Linerpreise schwanken. Digitale Nachdrucklösungen ermöglichen es Verarbeitern, Wellpappe in eine Marketingfläche zu verwandeln und damit über einfaches braunes Kartonmaterial hinaus Mehrwert zu schaffen. Flüssigkeitskartons, obwohl auf einer kleineren Basis, werden mit einer CAGR von 5,31 % wachsen, da UHT-Milch- und Saftanbieter lagerstabile Verpackungen benötigen, die lange Strecken ohne Kühlung überstehen. Upgrades von Aseptiklinien, die 2025 unterzeichnet wurden, reduzierten den Wasserverbrauch um 36 Millionen Liter pro Jahr, was den Betriebskostendruck mindert und mit den Nachhaltigkeitsverpflichtungen des Einzelhandels übereinstimmt.

Die Nachfragevielfalt unterstützt beide Extreme. Wellpappe profitiert von der Nationalen Transport- und Logistikstrategie, die palettenstandarisierte Sekundär- und Tertiärkartons für automatisierte Hubs bevorzugt. Flüssigkeitskartons hingegen profitieren vom wachsenden Gesundheits- und Wellnessbewusstsein der Verbraucher und vom Export von Aromatisierter Milch in die GCC-Nachbarländer. Der Markt für Papier- und Kartonverpackungen in Saudi-Arabien betrachtet Wellpappe weiterhin als Arbeitspferd und Flüssigkeitskartons als Wachstumsmotor – eine zweigleisige Dynamik, die Verarbeiter gegen zyklische Schwankungen absichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Lebensmittel dominiert, E-Commerce beschleunigt sich

Lebensmittel und Getränke machten 2025 37,14 % des Volumens im Markt für Papier- und Kartonverpackungen in Saudi-Arabien aus und spiegeln den Bedarf des Sektors an Wellpappe-Transportkartons, Faltschachteln und Aseptikverpackungen wider. Einzelhandelsketten, die Ramadan- und Hadsch-Spitzen bewältigen, schätzen Lieferanten, die Wochenendsschichten hinzufügen können, ohne die Qualität zu beeinträchtigen. E-Commerce und Einzelhandel hingegen werden mit einer CAGR von 5,57 % wachsen – dem schnellsten unter allen Endverbrauchern –, angetrieben durch eine bis 2030 erwartete Online-Einkaufsdurchdringung von 46 % und eine durch Quick-Commerce-Apps populär gewordene Same-Day-Delivery-Kultur.

Verarbeiter, die auf E-Commerce abzielen, differenzieren sich durch gepolsterte Versandtaschen, die das Maßgewicht reduzieren und gleichzeitig mechanischen Sortieranlagen standhalten. Sie integrieren auch QR-Codes für die Kundenbindung und entsprechen damit den Omnichannel-Strategien von Lebensmittelhändlern wie Panda und LuLu. Lebensmittelverarbeiter sehen sich einer strengeren SFDA-Aufsicht bei der Doppeldatumskennzeichnung und der Einhaltung arabischsprachiger Vorschriften gegenüber, was die Nachfrage nach Digitaldruckmaschinen erhöht, die Grafikänderungen über Nacht verarbeiten können. Insgesamt balanciert der Markt für Papier- und Kartonverpackungen in Saudi-Arabien die stetige Nachfrage nach Massenlebensmittelverpackungen mit dem schnell wachsenden, stark auf Individualisierung ausgerichteten E-Commerce-Strom.

Nach Materialquelle: Jungfaser führt, Recyclingfaser gewinnt an Boden

Jungfaser hielt 2025 63,21 % des Tonnagevolumens, da Lebensmittelkontaktanwendungen nach wie vor höhere Reinheit und Festigkeit erfordern. Importierter Kraftliner bleibt das Rückgrat für schwere Wellpappe, obwohl inländische Kapazitätserweiterungen die Abhängigkeit ab 2027 verringern werden. Recyclingfaser, derzeit bei 36,79 %, bewegt sich auf eine CAGR von 4,71 % zu, gestützt durch das 47-%-Umleitungsziel der Nationalen Abfallwirtschaftsstrategie. Eine 3-Millionen-USD-Anlage zur Recycling von Flüssigkeitskartons, die 2024 in Betrieb genommen wurde, verarbeitet 8.000 Tonnen pro Jahr – ein bescheidener, aber symbolischer Schritt in Richtung Kreislaufwirtschaft.

Die Skalierung des Recyclinganteils hängt von einer verbesserten Haushaltssammlung außerhalb von Riad und Dschidda sowie von Entfärbungslinien ab, die die von der SFDA festgelegten Lebensmittelqualitätsschwellen erfüllen können. Bis dahin wird der Großteil des Recyclingvolumens in Sekundär- und Tertiärkartons fließen, bei denen kein direkter Lebensmittelkontakt besteht. Jungfaserzellstoff wird daher weiterhin kritische Anwendungen verankern, aber der Markt für Papier- und Kartonverpackungen in Saudi-Arabien neigt sich unverkennbar zu höheren Recyclinganteilen, wo immer Zertifizierungshürden überwindbar sind.

Nach Verpackungsebene: Sekundärverpackung dominiert, Tertiärverpackung profitiert vom Logistikschub

Sekundärformate machten 2025 48,22 % des Volumens aus und liefern regalfertige Trays und Mehrfachverpackungen, die das Auffüllen beschleunigen und den Arbeitsaufwand in Verbrauchermärkten reduzieren. Diese Verpackungen dienen gleichzeitig als Marketingfläche, und digitale Tintenstrahllinien ermöglichen es Marken, Grafiken in Stunden statt Tagen zu wechseln. Tertiärverpackungen, die voraussichtlich mit einer CAGR von 4,94 % wachsen werden, profitieren vom Logistikinfrastrukturboom, der palettenoptimierte, RFID-fähige Wellpappe-Außenverpackungen erfordert.

Primärverpackungen – Flüssigkeitskartons, Faltschachteln und beschichtete Papiertüten – tragen die regulatorische Last, indem sie Lebensmittelsicherheit und Rückverfolgbarkeit gewährleisten. Die von der SFDA vorgeschriebene arabische Kennzeichnung drängt Marken zu vorgedruckten Lösungen statt Aufklebern, um Compliance-Verstöße bei Grenzkontrollen zu vermeiden. Da automatisierte Fulfillment-Center zunehmen, werden Verarbeiter, die End-to-End-Kompetenz über alle drei Ebenen hinweg anbieten, integrierte Verträge gewinnen und damit die allseitige Attraktivität des Marktes für Papier- und Kartonverpackungen in Saudi-Arabien stärken.

Wettbewerbslandschaft

United Carton Industries brachte im Mai 2025 30 % seines Eigenkapitals zu einer Bewertung von 533 Millionen USD an die Börse und kontrolliert nahezu 40 % des nationalen Wellpappvolumens, was eine mittlere Marktkonzentration verdeutlicht. Globale Konzerne wie Smurfit Westrock, DS Smith, Mondi und International Paper stärken ihre Präsenz in Saudi-Arabien, um sich gegen Fracht- und Währungsrisiken abzusichern und die iktva-Lokalisierungsquoten zu erfüllen. Die Fusion von Smurfit Westrock im Jahr 2024 schuf einen Giganten mit 23 Millionen Tonnen, der Skalierungseinsparungen und fortschrittliche Digitaldruckmaschinen in das Königreich einbringen kann, wenn die Nachfrage steigt.

Regionale Herausforderer sind ebenso aktiv. Obeikan Investment Group, mit 22 Milliarden Verpackungen und einem Umsatz von 1 Milliarde USD, ist in die Flüssigkeitsverpackung eingestiegen und hat eine Partnerschaft für eine 8.000-Tonnen-Recyclinganlage geschlossen, um Rohstoffe und Kreislaufwirtschaftsnachweise zu sichern. Das 267-Millionen-USD-Greenfield-Projekt von Hotpack Global wird Biomasse-basierte und Polymerlinien neben seinen Papieroperationen hinzufügen und Industrie 4.0 nutzen, um Kosten- und Qualitätsvorteile zu erzielen. Chancen bestehen weiterhin bei der Sammlung von Post-Consumer-Material, lebensmittelechtem Recyclingzellstoff und kältekettenbeständiger Wellpappe – Nischen, die agile lokale Akteure erschließen können.

Digitaldruck ist das aktuelle Wettbewerbsfeld. Frühe Anwender von HP PageWide und Xerox iGen-Technologie bieten heute Mindestauflagen von 500 Kartons an und gewinnen Aufträge für Aktions-SKUs von Einzelhändlern, die Eigenmarken einführen. Unternehmen, die Druckdaten mit Enterprise-Resource-Planning-Systemen integrieren, können JIT-Aufträge und Echtzeit-Bestandsübersichten liefern – ein Servicevorteil, den Konzerne mit mehreren Standorten manchmal schwer replizieren können. Insgesamt belohnt der Markt für Papier- und Kartonverpackungen in Saudi-Arabien ein hybrides Modell: globale Skalierung bei Rohstoffen kombiniert mit lokaler Agilität in der Verarbeitung und im Service.

Marktführer im Bereich Papier- und Kartonverpackungen in Saudi-Arabien

Gulf Carton Factory Company

United Carton Industries Company (UCIC)

Obeikan Investment Group

NAPCO National

Gulf East Paper & Plastic Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: United Carton Industries erhielt die Genehmigung des Vorstands, 74 Millionen AED in die Erweiterung seiner Wellpappkarton-Anlage in Ras Al Khaimah zu investieren, wobei der Baubeginn für das zweite Quartal 2026 und die kommerzielle Produktion für das dritte Quartal 2027 geplant sind.

- Februar 2026: Eine Folgemitteilung an den Markt bestätigte, dass dasselbe Projekt in Ras Al Khaimah die regionale Präsenz von United Carton Industries stärken und voraussichtlich die Konzernumsätze steigern wird, sobald die Linie 2027 hochgefahren ist.

- Januar 2026: Tetra Pak verpflichtete sich zu einer Investition von 60 Millionen Euro für den Bau einer Pilotanlage in Lund für papierbasierte Barrieretechnologie – ein Schritt, der die kommerzielle Einführung von aluminiumfreien Aseptikkartons beschleunigen und letztlich saudi-arabischen Verarbeitern zugutekommen soll, die die Hochgeschwindigkeits-Abfüllanlagen des Unternehmens importieren.

- Januar 2026: Die Pressemitteilung von Tetra Pak Arabia skizzierte ein Programm zur Ausweitung der neuen papierbasierten Barrierestruktur auf Hochgeschwindigkeits-A3-Abfüllplattformen, was darauf hindeutet, dass das Material für großvolumige Milch- und Saftanwendungen verfügbar sein wird, die aus der Fabrik des Unternehmens in Dschidda geliefert werden, sobald die Validierung abgeschlossen ist.

Berichtsumfang des Marktes für Papier- und Kartonverpackungen in Saudi-Arabien

Der Bericht über den Markt für Papier- und Kartonverpackungen in Saudi-Arabien ist segmentiert nach Verpackungstyp (Faltschachteln, Wellpappkartons, Flüssigkeitskartons, Papiertüten und -säcke, sonstige Verpackungstypen), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Haushaltspflege, Industriegüter, E-Commerce und Einzelhandel, sonstige Endverbraucherbranchen), Materialquelle (Jungfaser, Recyclingfaser), Verpackungsebene (Primär, Sekundär, Tertiär). Marktprognosen werden in Volumen (Tonnen) angegeben.

| Faltschachteln |

| Wellpappkartons |

| Flüssigkeitskartons |

| Papiertüten und -säcke |

| Sonstige Verpackungstypen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Haushaltspflege |

| Industriegüter |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Jungfaser |

| Recyclingfaser |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nach Verpackungstyp | Faltschachteln |

| Wellpappkartons | |

| Flüssigkeitskartons | |

| Papiertüten und -säcke | |

| Sonstige Verpackungstypen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Industriegüter | |

| E-Commerce und Einzelhandel | |

| Sonstige Endverbraucherbranchen | |

| Nach Materialquelle | Jungfaser |

| Recyclingfaser | |

| Nach Verpackungsebene | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Marktes für Papier- und Kartonverpackungen in Saudi-Arabien?

Der Markt verarbeitete 2026 1,69 Millionen Tonnen und ist auf dem Weg, bis 2031 2,09 Millionen Tonnen zu erreichen.

Welcher Verpackungstyp hat den größten Marktanteil?

Wellpappkartons machten 2025 46,51 % des Volumens aus, dank starker Nachfrage aus den Bereichen Lebensmittel, Einzelhandel und Industrie.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce und Einzelhandel werden voraussichtlich mit einer CAGR von 5,57 % wachsen, da Same-Day-Delivery im gesamten Königreich ausgebaut wird.

Wie bedeutend ist die Einführung von Recyclingfaser?

Recyclingfaser macht 2025 36,79 % des Tonnagevolumens aus und soll mit einer CAGR von 4,71 % wachsen, da sich die Sammelsysteme verbessern.

Was sind die wichtigsten Kostentreiber für Verarbeiter?

Preisvolatilität bei importiertem Kraftliner und höhere Industriestromtarife sind die beiden größten Kostenhemmnisse.

Welche Regionen außerhalb der Hauptmetropolen zeigen Wachstumspotenzial?

Die Provinzen Al-Qassim und Hail entwickeln sich zu Clustern für Dattelexportverpackungen, die feuchtigkeitsbeständige Wellpappformate benötigen.

Seite zuletzt aktualisiert am: