Marktgröße und Marktanteil für Luxusgüter im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

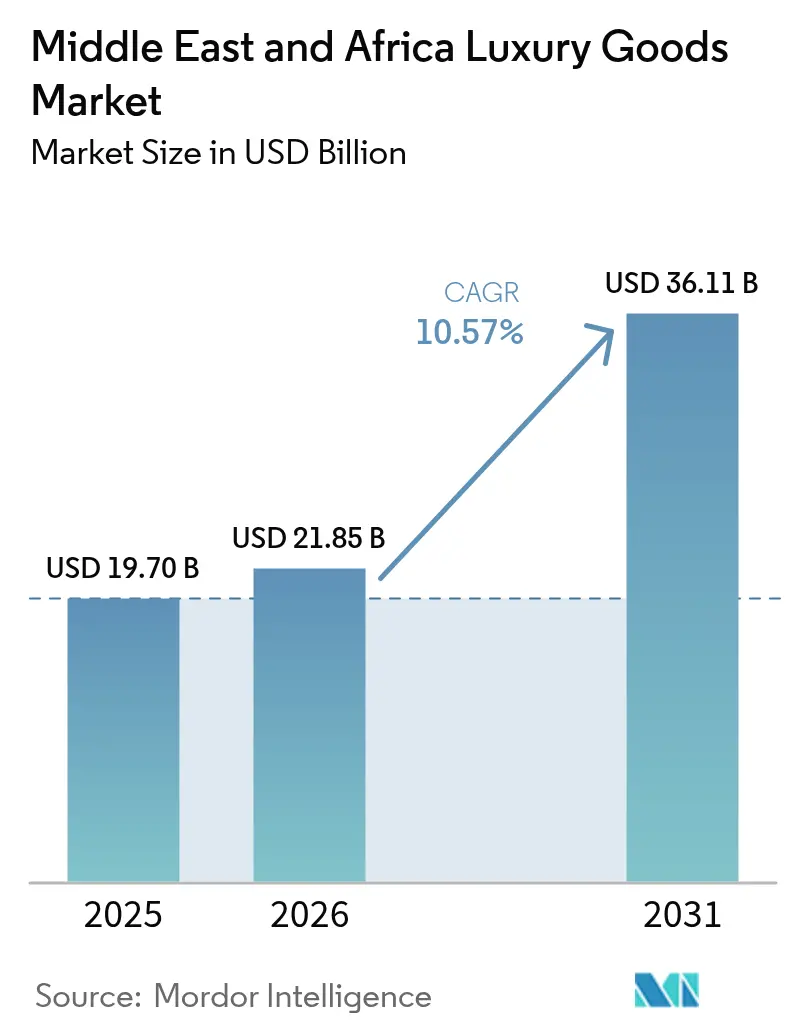

| Marktgröße im Basisjahr (2025) | 19.70 Milliarden US-Dollar |

| Marktgröße (2026) | 21.85 Milliarden US-Dollar |

| Marktgröße (2031) | 36.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luxusgüter im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Luxusgüter im Nahen Osten und Afrika betrug 2025 19,70 Milliarden USD und wird voraussichtlich 2026 21,85 Milliarden USD und bis 2031 36,11 Milliarden USD erreichen, mit einer CAGR von 10,57 % von 2026 bis 2031. Urbanisierung, Diversifizierung von Staatsfonds und Zuwanderung von vermögenden Privatpersonen konzentrieren die Nachfrage in Städten des Golfkooperationsrats, wo erstklassige Immobilien, Weltklasse-Flughäfen und steuereffizientes Einkaufen zusammenkommen, um europäische Luxuszentren nachzubilden. Zunehmender innerafrikanischer Tourismus, Währungsstabilisierung in wichtigen Volkswirtschaften und politische Anreize zur Anziehung ausländischer Direktinvestitionen erweitern den Markt für Luxusgüter im Nahen Osten und Afrika über die traditionellen Golfmächte hinaus. Die Vereinigten Arabischen Emirate sichern sich die größten tourismusgetriebenen Warenkorbgrößen, während Saudi-Arabiens Einzelhandelskorridore der Vision 2030 und die Erholung Südafrikas nach der Lastabwurfkrise neue Wachstumsschichten hinzufügen.

Wichtigste Erkenntnisse des Berichts

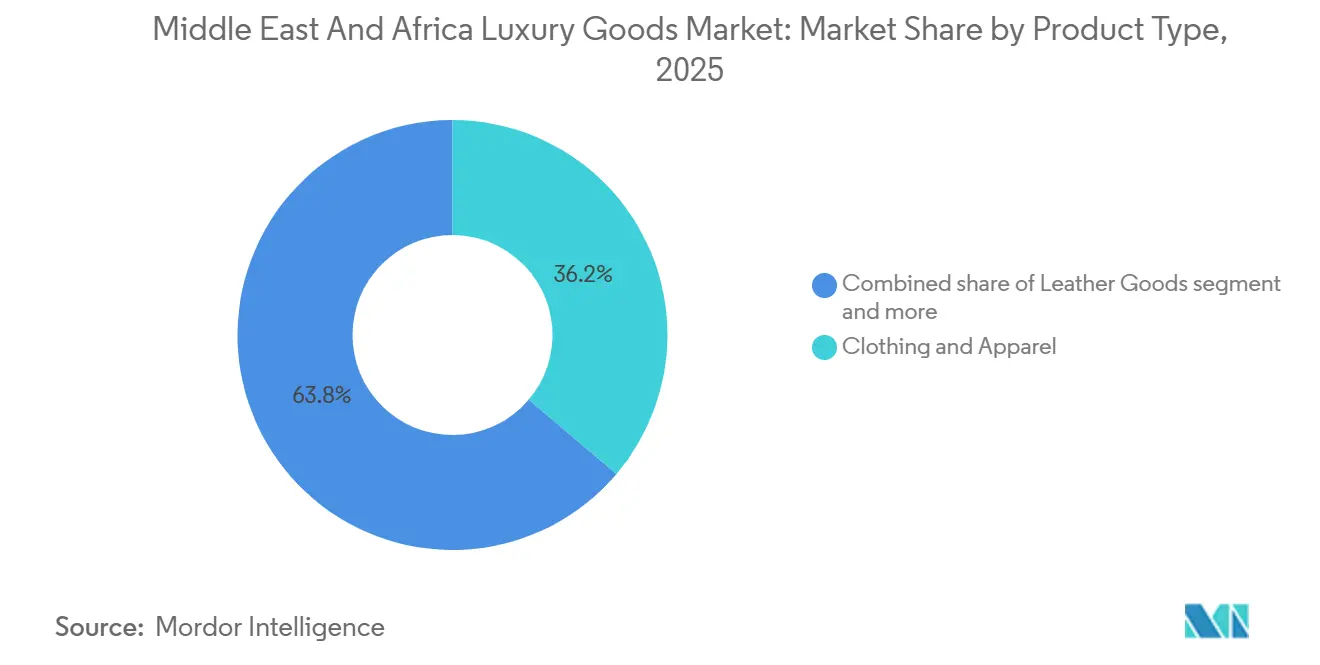

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Umsatzanteil von 36,18 % im Jahr 2025; Lederwaren werden voraussichtlich bis 2031 mit einer CAGR von 11,07 % wachsen.

- Nach Endverbraucher hielten Frauen 63,22 % der Umsätze im Jahr 2025, während das Männersegment voraussichtlich mit einer CAGR von 11,34 % bis 2031 wachsen wird.

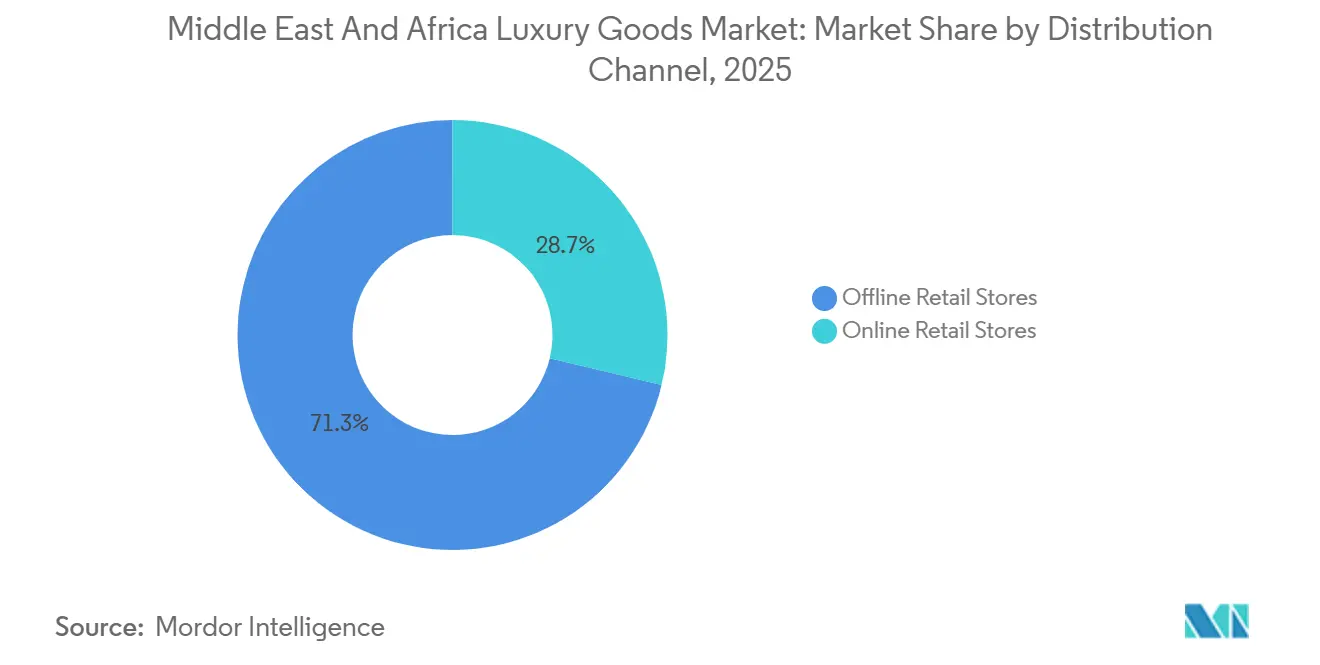

- Nach Vertriebskanal behielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Umsatzanteil von 71,27 %, und Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 10,79 %.

- Nach Geografie hielten die Vereinigten Arabischen Emirate im Jahr 2025 einen Anteil von 35,26 % am Markt für Luxusgüter im Nahen Osten und Afrika, während für Südafrika eine CAGR von 11,03 % über 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Luxusgüter im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovative Designs und nachhaltige Rohstoffe rücken in den Mittelpunkt | +1.8% | VAE, Saudi-Arabien, Südafrika; Ausstrahlungseffekte auf die Türkei und Ägypten | Mittelfristig (2–4 Jahre) |

| Der Einzelhandel gedeiht in tourismusgetriebenen Ökosystemen | +2.2% | VAE (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda), Ägypten (Kairo) | Kurzfristig (≤ 2 Jahre) |

| Mono-Marken-Boutiquen und Einkaufszentren sind auf dem Vormarsch | +1.5% | VAE, Saudi-Arabien, Türkei (Istanbul), Marokko (Casablanca) | Mittelfristig (2–4 Jahre) |

| Limitierte Produkte fesseln anspruchsvolle Verbraucher | +1.0% | VAE, Saudi-Arabien, mit selektiven Markteinführungen in Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Buzz in sozialen Medien und Prominentenempfehlungen prägen Kaufentscheidungen | +1.3% | Global, mit der höchsten Durchdringung in den VAE, Saudi-Arabien und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Markenerbe stärkt die Wahrnehmung als Premiummarke | +0.9% | VAE, Saudi-Arabien, Türkei, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovative Designs und nachhaltige Rohstoffe rücken in den Mittelpunkt

Modehäuser integrieren biofabrizierte Leder, recycelte Edelmetalle und rückverfolgbare Edelsteine, um den wachsenden Nachhaltigkeitserwartungen der Verbraucher am Golf und in Afrika gerecht zu werden, ohne das Handwerk zu beeinträchtigen. Hermès' Investition in Myzel-Leder-Prototypen und die Beschaffung von Fairmined-Gold durch die Cartier-Sparte von Richemont für Kollektionen im Nahen Osten signalisieren, dass Herkunftstransparenz für vermögende Käufer unter 40 Jahren zu einem unverzichtbaren Merkmal wird. Saudi-Arabiens Public Investment Fund hat Kapital für Kreislaufwirtschaftsvorhaben bereitgestellt und damit einen politischen Rückenwind für Marken geschaffen, die Nachhaltigkeitsnarrative in die Produktkommunikation und Lieferkettenprüfungen einbetten. Dieser Treiber kommt überproportional den Segmenten Lederwaren und Schmuck zugute, wo Materialinnovationen die Margenstruktur und Markendifferenzierung in einem Markt, in dem Fälschungen Intransparenz ausnutzen, direkt beeinflussen.

Der Einzelhandel gedeiht in tourismusgetriebenen Ökosystemen

Im Jahr 2024 begrüßte Dubai über 18,72 Millionen internationale Übernachtungsgäste, unterstützt durch Mehrwertsteuerrückerstattungsprogramme für Touristen, was zeigt, wie gut koordinierte Maßnahmen die Attraktivität eines Reiseziels für Luxuskäufer steigern können [1]Quelle: Ministerium für Wirtschaft und Tourismus, „Jahresbericht über Besucher 2024”, dubaidet.gov.ae. Duty-Free-Kanäle an Flughäfen und hoteleigene Mono-Marken-Geschäfte erfassen Impulskäufe chinesischer, indischer und europäischer Touristen, die die Preise am Golf aufgrund von Mehrwertsteuerrückerstattungsprogrammen und Währungsarbitrage als vorteilhaft wahrnehmen. Ägyptens Luxuseinzelhandel in Kairo und Scharm el-Scheich erholt sich, während die Entwicklung von Ras El Hekma voranschreitet, doch Infrastrukturengpässe und Währungsvolatilität schränken die Konversionsraten im Vergleich zu den Drehscheiben in den VAE und Saudi-Arabien ein. Dieser Treiber verstärkt die Nachfrage nach Uhren und Schmuck, da Reisende tragbaren, hochwertigen Artikeln Vorrang einräumen, die das Risiko von aufgegebenem Gepäck umgehen und von grenzüberschreitenden Preisunterschieden profitieren.

Mono-Marken-Boutiquen und Einkaufszentren sind auf dem Vormarsch

Die Etoile Group eröffnete im ersten Halbjahr 2024 11 neue Geschäfte in den VAE, Saudi-Arabien, Bahrain und Kuwait und führte Aquazzura, Tod's, Etro und Chanel in bisher unterversorgte Luxuskorridore ein. Majid Al Futtaim kündigte für 2025 mehr als 30 neue Luxusgeschäfte an, darunter Eleventy, Poltrona Frau und Corneliani, als Teil einer Einkaufszentrum-Ankerstrategie, die den Besucherstrom von Unterhaltungs- und Gastronomiekonzepten nutzt, um Luxuskonversionen zu fördern. Das Zorlu Center und Istinye Park in Istanbul erweitern ihre Luxusbereiche, um russische und zentralasiatische Käufer anzuziehen, die von europäischen Hauptstädten umgeleitet werden, doch politische Unsicherheit und Lira-Abwertung dämpfen langfristige Mietverpflichtungen. Mono-Marken-Formate ermöglichen es Modehäusern, das Merchandising zu kontrollieren, Mitarbeiter in Markennarrativen zu schulen und digitale Terminsysteme zu integrieren, die die Hemmschwelle für Laufkundschaft senken, insbesondere in den Kategorien Unisex und Herren, wo personalisiertes Styling die Warenkorbgröße steigert.

Buzz in sozialen Medien und Prominentenempfehlungen prägen Kaufentscheidungen

Soziale Medienplattformen sind zu einer treibenden Kraft dafür geworden, wie Luxusmarken entdeckt und gekauft werden, und prägen die Verbraucherentscheidungen erheblich. In den Golf- und nordafrikanischen Märkten spielen regionale Prominente und Influencer eine wichtige Rolle, indem sie Luxusmarken durch kulturell relevante Inhalte und Empfehlungen mit ihrem Publikum verbinden. Diese Strategie hilft Marken, authentische Beziehungen aufzubauen, die bei lokalen Verbrauchern Anklang finden. Arabische Käufer wenden sich zunehmend von traditionellen Luxusmarken mit Markenerbe ab und bevorzugen stattdessen solche, die in sozialen Medien beworben werden, wo die Präsenz oft mehr Einfluss hat als historisches Prestige. Saudi-Arabiens Lockerung der Vorschriften zur Inhaltserstellung im Jahr 2024 ermöglichte es lokalen Influencern, Luxus-Unboxings und Einkaufszentrum-Hauls ohne vorherige Genehmigung zu filmen, was die organische Reichweite für Marken beschleunigte, die Produkte an Ersteller in Riad und Dschidda weitergeben. Dieser Treiber kommt überproportional den Segmenten Online-Einzelhandelsgeschäfte und Brillen zugute, wo visuelles Storytelling und Anprobeinhalte das wahrgenommene Kaufrisiko reduzieren und die Überlegungszyklen bei digital aufgewachsenen Käufern im Alter von 25–40 Jahren verkürzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Luxusgüter kämpfen mit dem Gewicht hoher Einfuhrsteuern und Zölle | -1.2% | Saudi-Arabien, Ägypten, Nigeria, Marokko; moderate Auswirkungen in Südafrika und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Beschaffungs- und Materialvorschriften werden zunehmend strenger | -0.6% | VAE, Saudi-Arabien, Südafrika; Compliance-Druck in der Türkei und Ägypten | Mittelfristig (2–4 Jahre) |

| Fälschungen untergraben den Markenwert | -0.9% | Türkei (Transitdrehscheibe), Nigeria, Ägypten, Marokko; Durchsetzungslücken in Freizonen | Langfristig (≥ 4 Jahre) |

| Hohe Abhängigkeit von der Konsistenz der Markenwahrnehmung | -0.5% | Global, mit erhöhter Sensibilität in den VAE, Saudi-Arabien und Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungen untergraben den Markenwert

Gefälschte Produkte schädigen den Ruf von Marken und schwächen das Verbrauchervertrauen, schaffen unfairen Wettbewerb, reduzieren den legitimen Marktanteil und die Preissetzungsmacht. Die Behörde für kommerzielle Compliance und Verbraucherschutz in Dubai beschlagnahmte kürzlich 3,5 Millionen gefälschte Waren und verdeutlichte damit die weitreichenden Auswirkungen des illegalen Handels auf die Einnahmen von Luxusmarken und die Marktpositionierung [2]Quelle: Behörde für kommerzielle Compliance und Verbraucherschutz Dubai, „Großrazzia: Dubai beschlagnahmt 3,5 Millionen illegale Waren im Wert von 133 Millionen Dirham”, dubai.ae. Fälschungsaktivitäten konzentrieren sich häufig auf wichtige Handelsdrehscheiben und Touristenziele, was es für Luxusmarken schwierig macht, ihr geistiges Eigentum zu schützen und ihr exklusives Image aufrechtzuerhalten. Nigeria und Marokko verfügen nicht über robuste Zollregistrierungssysteme, was es gefälschten Louis Vuitton-Handtaschen und Rolex-Uhren ermöglicht, die Straßenmärkte in Lagos und Casablanca zu 5–10 % der Originalpreise zu überschwemmen, den Markenwert zu erodieren und Modehäuser zu zwingen, in Blockchain-Authentifizierung und Verbraucheraufklärungskampagnen zu investieren. EU-Behörden hielten 2024 112 Millionen gefälschte Artikel im Wert von 3,8 Milliarden EUR zurück, wobei die Türkei und die VAE zu den wichtigsten Herkunftsländern zählten, was signalisiert, dass Freizonen am Golf für den Transitversand und die Lokalisierungsmontage genutzt werden, bei der Verpackungen und Etiketten nach der Einfuhr angebracht werden, um die Entdeckung zu umgehen.

Beschaffungs- und Materialvorschriften werden zunehmend strenger

Das Bundesgesetzesdekret Nr. 12 der VAE von 2024 schreibt die Rückverfolgbarkeit von Edelmetallen und Edelsteinen vor und verlangt Hallmarking-Zertifikate und Ursprungslanddokumentation, die die Compliance-Kosten für die Segmente Schmuck und Uhren laut dem Wirtschaftsministerium der VAE um 5–10 % erhöhen. Das nationale Zentrum für Umwelt-Compliance Saudi-Arabiens setzt chemische Grenzwerte für Ledergerben und Textilfarbstoffe durch und zwingt Marken dazu, Tier-2-Lieferanten zu prüfen und in ISO 14001-zertifizierte Einrichtungen zu investieren, was die Vorlaufzeiten um 4–6 Wochen verlängert und die Inputkosten um 8–12 % erhöht. Der nationale Regulierer für obligatorische Spezifikationen (NRCS) Südafrikas verlangt Vorverschiffungstests für Schuhe und Lederwaren zur Überprüfung von Formaldehyd- und Chromgehalten, was pro Lagereinheit Testgebühren von 5.000–15.000 ZAR hinzufügt und den Markteintritt um 2–3 Monate verzögert. Diese regulatorischen Schichten begünstigen vertikal integrierte Konzerne wie LVMH und Kering, die Compliance-Kosten durch Skaleneffekte absorbieren, während sie unabhängige Modehäuser und aufstrebende afrikanische Marken benachteiligen, denen interne Testlabore und Rechtsteams fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lederwaren übertreffen das Wachstum von Bekleidung

Lederwaren werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 11,07 % wachsen und damit alle anderen Kategorien übertreffen, obwohl Bekleidung und Kleidung im Jahr 2025 einen Marktanteil von 36,18 % hält. Aspreys Zusammenarbeit im Februar 2024 mit Prinzessin Nourah Al Faisal an einer limitierten Pochette-Kapsel mit saudischen Stickereien veranschaulicht, wie lokalisierte Lederwaren kulturelle Resonanz erzeugen und Aufschläge gegenüber Standard-Lagereinheiten erzielen. Schuhe bleiben ein stabiler Leistungsträger, gestützt durch Athleisure-Luxus-Hybride von Balenciaga und Golden Goose, die bei Golf-Millennials Anklang finden, sehen sich jedoch Margendruck durch türkische und vietnamesische Auftragshersteller ausgesetzt, die Parallelimporteure beliefern. Brillen profitieren von der Konvergenz von Verschreibungs- und Luxusprodukten, bei der Marken wie Cartier und Dior Optikerdienste in Boutiquen integrieren und medizinisch notwendige Ausgaben zu Luxuspreisen erfassen.

Schmuck und Uhren repräsentieren gemeinsam die höchsten Werte pro Transaktion, wobei Uhren in den Golfmärkten durchschnittlich 8.000–15.000 USD kosten und Schmuckkäufe während der Hochzeits- und Ramadan-Saison 20.000 USD übersteigen. Die Eröffnung des Cartier-Flaggschiffs in Riad durch Richemont im Mai 2024 und der 600 Quadratmeter große Dubai Mall-Store von Van Cleef & Arpels signalisieren Vertrauen in die Nachfrage nach Hochschmuck, insbesondere bei saudischen und emiratischen Staatsangehörigen, die Gewinne aus Staatsfonds in tragbare Wertanlagen umschichten. Andere Produkttypen, darunter Düfte, Wohndekoration und Luxusschreibwaren, gewinnen Marktanteile, wachsen jedoch unter dem Marktdurchschnitt aufgrund der Konzentration auf Schenkungssaisons und begrenzter Wiederkaufhäufigkeit. Fabergés Markteinführung im Januar 2024 auf Ounass, dem führenden Luxus-E-Tailer im Nahen Osten, zeigt, wie Nischenkategorien digitale Plattformen nutzen, um die Wirtschaftlichkeit des stationären Einzelhandels zu umgehen und geografisch verstreute Sammler zu erreichen.

Nach Endverbraucher: Herren-Luxus beschleunigt sich inmitten von Dresscode-Veränderungen

Männer hatten 2025 einen kleineren Anteil, werden aber voraussichtlich bis 2031 mit einer CAGR von 11,34 % wachsen – dem schnellsten unter den Endverbrauchersegmenten –, angetrieben durch Saudi-Arabiens Vision 2030 zur Diversifizierung der Belegschaft und die Expansion der Finanz- und Technologiesektoren in den VAE, die professionelle Garderoben aufwerten. Männliche Staatsangehörige der Golfstaaten im Alter von 25–40 Jahren übernehmen maßgeschneiderte Anzüge, Luxus-Sneaker und Smartwatches als Statussymbole in beruflichen und sozialen Umgebungen – ein Verhaltensshift, den die Etoile Group nutzte, indem sie Etro und Corneliani im ersten Halbjahr 2024 in Kuwait und Bahrain einführte. Frauen behielten 2025 einen Anteil von 63,22 %, gestützt durch hochwertige Schmuck-, Handtaschen- und Couture-Käufe bei Hochzeiten und religiösen Festen, doch das Wachstum verlangsamt sich, da die Marktdurchdringung bei Staatsangehörigen der Golfstaaten die Sättigung erreicht und inkrementelle Gewinne von der Expansion in afrikanische Märkte abhängen.

Unisex-Produkte, darunter Düfte, Lederaccessoires und minimalistischer Schmuck, sprechen jüngere Käufer an, die Vielseitigkeit und geschlechtsneutrale Ästhetik priorisieren. Piagets Zusammenarbeit im Januar 2025 mit der emiratischen Designerin Shamsa Alabbar für eine zum Ramadan lancierte Limelight Gala-Uhr, die arabische Kalligraphie und Mondphasenkomplikationen integriert, positioniert das Stück als kulturell verwurzeltes Unisex-Erbstück, das traditionelle Geschlechtersegmentierung übersteigt. Ounass berichtete, dass die Unisex-Duftverkäufe im Jahr 2024 im Jahresvergleich wuchsen, wobei Amouage, eine omanische Parfümerie, an der L'Oréal im April 2025 eine Minderheitsbeteiligung erwarb, die Kategorie durch Oud-basierte Kompositionen anführte, die bei Geschlechtern und Altersgruppen Anklang finden.

Nach Vertriebskanal: Digitales Wachstum gewinnt an Bedeutung, ohne Flaggschiffe zu verdrängen

Stationäre Einzelhandelsgeschäfte hielten 2025 einen Anteil von 71,27 % und spiegeln die Abhängigkeit der Luxusbranche von taktilen Erlebnissen, personalisiertem Service und dem sozialen Signalwert des Einkaufens in der Dubai Mall oder dem Kingdom Centre in Riad wider. Majid Al Futtaims Ankündigung von mehr als 30 neuen Luxusgeschäften im Jahr 2025, darunter Eleventy und Poltrona Frau, unterstreicht, dass der stationäre Einzelhandel der primäre Umsatztreiber bleibt, insbesondere für hochpreisigen Schmuck und Uhren, bei denen persönliche Authentifizierung und Größenanpassung unverzichtbar sind. Mono-Marken-Boutiquen ermöglichen es Modehäusern, das Merchandising zu kontrollieren, Mitarbeiter in Markennarrativen zu schulen und digitale Terminsysteme zu integrieren, die die Hemmschwelle für Laufkundschaft senken – ein Modell, das Hermès anwandte, als es im Januar 2024 Mehrheitsaktionär seiner VAE-Einzelhandelsoperationen wurde und anschließend ein Umsatzwachstum von 109,6 % erzielte.

Online-Einzelhandelsgeschäfte expandieren bis 2031 mit einer CAGR von 10,79 %, angetrieben durch Plattformen wie Ounass, das 2024 ein Wachstum im Jahresvergleich erzielte, und durchschnittliche Bestellwerte von 550 USD. Ounass' durchschnittliche Lieferzeit von 89 Minuten in den VAE und der 2–3-stündige Expresslieferservice in Dubai wandeln Impulskäufe um, die sonst Einkaufszentrumsbesuche erfordern würden, während die Eröffnung von Ounass Maison im November 2024, einem VIP-Personal-Shopping-Bereich im Mandarin Oriental in Dubai, digitale Bequemlichkeit mit physischer Exklusivität verbindet, um vermögende Kunden anzusprechen, die Privatsphäre gegenüber öffentlichem Einzelhandelstheater schätzen. Der Anteil des E-Commerce wird bis 2031 ein Plateau erreichen, da Kategorien wie Schmuck und Uhren, bei denen Authentifizierungsbedenken und emotionale Kauftreiber persönliche Transaktionen begünstigen, einer vollständigen digitalen Migration widerstehen, doch Brillen und Lederwaren werden eine Online-Durchdringung verzeichnen, die durch Augmented-Reality-Anproben und Blockchain-Herkunftszertifikate das wahrgenommene Risiko reduziert.

Geografische Analyse

Die Vereinigten Arabischen Emirate sicherten sich 2025 einen Marktanteil von 35,26 %, gestützt durch Dubais internationale Übernachtungsgäste im Jahr 2024 und Abu Dhabis Investitionen in Kulturtourismus, die die Emirate als Luxuseinzelhandelszentrum der Region positionieren. Richemonts Van Cleef & Arpels eröffnete ein 600 Quadratmeter großes Flaggschiff in der Dubai Mall, während Cartier im Februar 2025 eine zweitägige „Journey of Wonders”-Ausstellung im Al Shindagha Museum veranstaltete, bei der über 300 Hochschmuckstücke präsentiert und die 25-jährige VAE-Präsenz des Modehauses durch maritime und emiratische Kulturnarrative gestärkt wurden. Der Zoll Dubai beschlagnahmte im ersten Quartal 2025 68 Verletzungen des geistigen Eigentums im Wert von 42,195 Millionen AED, doch Kleinsendungs-E-Commerce-Kanäle bleiben unzureichend überwacht, was gefälschten Lederwaren ermöglicht, den Markenwert zu erodieren.

Saudi-Arabien hält den zweitgrößten Anteil, angetrieben durch die Einzelhandelsinfrastruktur-Megaprojekte der Vision 2030 und Verbraucherausgaben, die 2024 Billionenwerte erreichten. Diriyah Square vergab im Juli 2025 einen Milliardenvertrag für 400 Einzelhandelseinheiten, wobei Majid Al Futtaim VOX Cinemas und 7 Lifestyle-Marken betreibt und die Entwicklung als kulturell-kommerziellen Hybrid positioniert. Dior eröffnete im November 2024 eine 2.500 Quadratmeter große „Designer of Dreams”-Ausstellung im Nationalmuseum und veranschaulichte damit, wie erbegetriebene Aktivierungen kulturelles Engagement in kommerzielle Ergebnisse umwandeln. Die Etoile Group eröffnete im ersten Halbjahr 2024 11 neue Geschäfte in den VAE, Saudi-Arabien, Bahrain und Kuwait und führte Aquazzura, Tod's, Etro und Chanel in bisher unterversorgte Korridore ein.

Südafrika wird voraussichtlich die schnellste geografische CAGR von 11,03 % bis 2031 verzeichnen, angetrieben durch die Infrastrukturerholung nach der Lastabwurfkrise und die Premiumisierung des Korridors Johannesburg–Kapstadt. Schwarze Mittelklassefachleute in Johannesburg und Kapstadt investieren einen marginalen Teil ihres verfügbaren Einkommens in Luxus-Herrenmode und Lederwaren, da die wirtschaftliche Mobilität zunimmt, was Marken, die ihr Sortiment an lokale Geschmäcker anpassen und flexible Zahlungsbedingungen anbieten, Chancen in bisher unerschlossenen Bereichen eröffnet. Die Türkei dient als Fertigungs- und Transitdrehscheibe, wobei OECD-Daten zeigen, dass die Türkei für die EU bestimmte gefälschte Waren beschlagnahmt hat, was Lieferkettenanfälligkeiten unterstreicht, da türkische Routen afrikanische Märkte beliefern. Das Zorlu Center und Istinye Park in Istanbul erweitern ihre Luxusbereiche, um russische und zentralasiatische Käufer anzuziehen, doch Lira-Abwertung und politische Unsicherheit dämpfen langfristige Mietverpflichtungen.

Wettbewerbslandschaft

Der Markt für Luxusgüter im Nahen Osten und Afrika weist eine Konzentration auf, was darauf hindeutet, dass LVMH, Kering, Richemont und Hermès erstklassige Einzelhandelsimmobilien, Markenpartnerschaften und Datenbanken vermögender Kunden kontrollieren, doch in Tier-2-Städten Afrikas und in Mono-Marken-Boutique-Formaten, die den traditionellen Großhandel umgehen, bestehen noch unerschlossene Chancen. Boucheron's strategisches Gemeinschaftsunternehmen im Dezember 2025 mit der Al Tayer Group, das Al Tayer die Kontrolle über die VAE-Operationen übertrug, signalisiert, dass selbst Richemont-eigene Modehäuser operative Autonomie an regionale Spezialisten abtreten, die über überlegene Kundenintelligenz und Regierungsbeziehungen verfügen.

Kerings Eröffnung von Bottega Veneta Waves in Dubai im November 2024 und LVMHs Louis Vuitton-Flaggschiff in Dschidda im selben Monat veranschaulichen synchronisierte Expansionsstrategien, bei denen Konzerne darum wetteifern, erstklassige Einkaufszentrumsanker zu sichern, bevor die Vision 2030-Infrastruktur den verfügbaren Einzelhandelsraum sättigt. Zu den aufkommenden Disruptoren gehören regionale E-Commerce-Plattformen wie Ounass, das 2024 ein Wachstum im Jahresvergleich erzielte, indem es eine 89-minütige Lieferung in den VAE und exklusive Markteinführungen wie Skims und Fear of God anbot und digital aufgewachsene Käufer konvertierte, die den stationären Einzelhandel vollständig umgehen.

L'Oréals Minderheitsinvestition in Amouage, eine omanische Parfümerie, im April 2025 veranschaulicht, wie globale Konzerne regionale Traditionsmarken erwerben, um Zugang zu Nischenkategorien und authentischen nahöstlichen Narrativen zu erhalten, die bei lokalen Käufern und der Diaspora Anklang finden. Die Technologieübernahme ist zweigeteilt: Marktführer wie Richemont setzen Blockchain-Authentifizierung für Hochschmuck ein und integrieren Augmented-Reality-Anproben für Brillen, während kleinere Akteure mit Zollregistrierungssystemen kämpfen und nicht über das Kapital verfügen, um in Anti-Fälschungs-Infrastruktur zu investieren.

Marktführer für Luxusgüter im Nahen Osten und Afrika

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chanel S.A

Prada S.p.A.

Kering S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Casio würdigte den saudischen Nationalfeiertag mit der Markteinführung einer limitierten Uhr, die ein klassisches quadratisches Modell durch saudische Kulturmotive neu interpretiert, in Zusammenarbeit mit der Künstlerin Lina Malaika und dem Modelabel Hindamme, um die Uhr als Popkultur-Ikone statt als bloßes Accessoire zu positionieren.

- Juni 2025: Kalyan Jewellers hat seinen Fußabdruck in den Vereinigten Arabischen Emiraten durch die Eröffnung von zwei neuen Filialen – einer in Schardscha und einer in Dubai – auf 22 Geschäfte ausgebaut und setzt damit seine aggressive Wachstumsstrategie am Golf fort, die mit einem umfassenderen franchisegeführten Expansionsplan für das Geschäftsjahr 2025–26 übereinstimmt.

- April 2025: De Beers eröffnete sein Flaggschiffgeschäft in den Vereinigten Arabischen Emiraten in der Dubai Mall. Das Geschäft präsentierte einzigartige Hochschmuckstücke, die die Schönheit der feinsten Diamanten der Erde hervorheben.

- März 2025: Chic Brand lancierte in Dubai eine exklusive hochwertige Lederwaren- und Modekollektion und positionierte eine Eigenmarken-Luxuslinie, die traditionelles Handwerk mit zeitgenössischem Design verbindet, um das Premium-Einzelhandelserlebnis der Region aufzuwerten. Das Sortiment umfasst arabische Herrensandalen, die im gesamten Golfkooperationsrat gefeiert werden, sowie Stiefel, formelle Schuhe und Smart-Casual-Optionen sowie exotische Lederhandtaschen für Damen, Schuhe und mehr.

Berichtsumfang des Marktes für Luxusgüter im Nahen Osten und Afrika

Luxusgüter sind hochwertige Premiumprodukte, die nicht lebensnotwendig sind, aber den Auftritt der Verbraucher aufwerten. Der Markt für Luxusgüter im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Bekleidung und Kleidung, Schuhe, Lederwaren, Uhren, Brillen und mehr), Endverbraucher (Männer, Frauen und Unisex), Vertriebskanal (Stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte) sowie Geografie (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Nigeria, Ägypten und mehr). Die Marktprognosen werden in Werten (USD) angegeben.

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Andere Produkttypen |

| Männer |

| Frauen |

| Unisex |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Andere Produkttypen | |

| Endverbraucher | Männer |

| Frauen | |

| Unisex | |

| Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Luxusgüter im Nahen Osten und Afrika bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 36,11 Milliarden USD erreichen wird, mit einer CAGR von 10,57 % von 2026 bis 2031.

Welche Produktkategorie wächst in der Region am schnellsten?

Lederwaren werden voraussichtlich alle anderen Kategorien mit einer CAGR von 11,07 % übertreffen, dank hoher Margen und kultureller Kooperationen.

Welche Rolle spielt der E-Commerce im regionalen Luxusverkauf?

Online-Einzelhandelsgeschäfte wachsen mit einer CAGR von 10,79 % und könnten bis 2031 Kanalanteile gewinnen, angeführt von Expresslieferspezialisten wie Ounass.

Wie bekämpfen Marken Fälschungen in der Region?

Führende Modehäuser setzen Blockchain-Zertifikate, NFC-Tags und Zollregistrierungsanmeldungen ein, während der Zoll Dubai und andere Behörden die Beschlagnahmeoperationen zum Schutz des geistigen Eigentums intensivieren.

Seite zuletzt aktualisiert am: