Marktgröße und Marktanteil – Milchprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 42.83 Milliarden US-Dollar |

| Marktgröße (2026) | 44.82 Milliarden US-Dollar |

| Marktgröße (2031) | 56.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

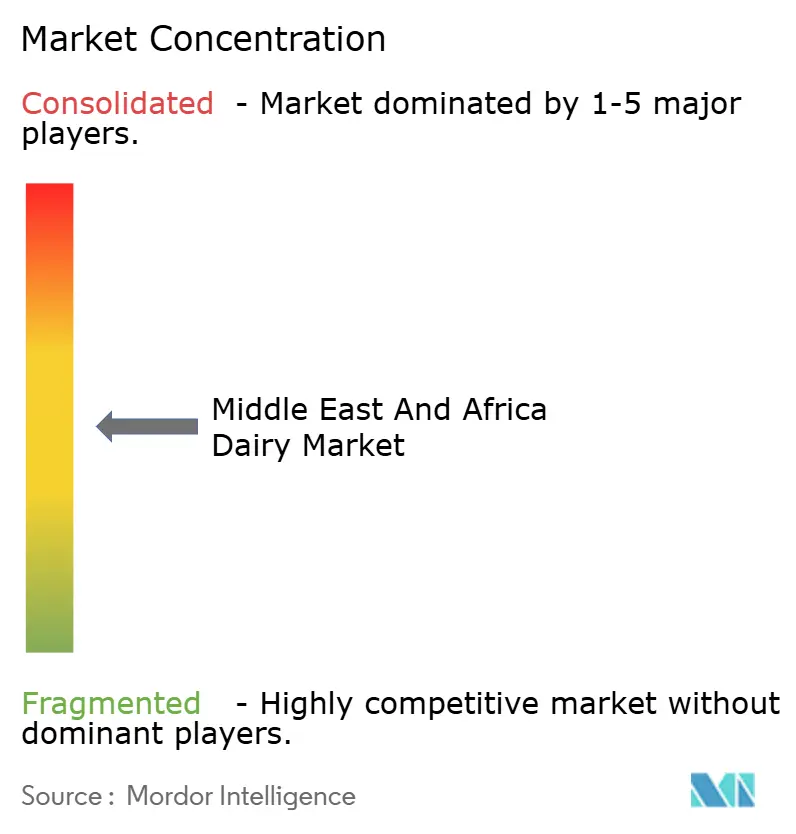

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Milchprodukte Naher Osten und Afrika von Mordor Intelligence

Die Marktgröße für Milchprodukte im Nahen Osten und Afrika wird im Jahr 2026 auf 44,82 Milliarden USD geschätzt, ausgehend von einem Wert von 42,83 Milliarden USD im Jahr 2025, mit Projektionen von 56,23 Milliarden USD für 2031, was einem Wachstum von 4,64 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch staatlich finanzierte Schulmilchprogramme, Produktinnovationen für den Konsum unterwegs sowie eine steigende Nachfrage nach Premiumprodukten mit funktionellen Vorteilen unterstützt. Herausforderungen wie Lücken in der Kühlketteninfrastruktur und der Wettbewerb durch pflanzliche Alternativen schränken jedoch eine weitere Expansion ein. Saudi-Arabien wird voraussichtlich 31,31 % der Produktion des Jahres 2024 beitragen, angetrieben durch Almarais Investition von 4,8 Milliarden USD in den Betrieb vom Erzeuger bis zur Logistik. Die Vereinigten Arabischen Emirate werden voraussichtlich mit einer CAGR von 5,89 % die höchste Wachstumsrate erzielen, unterstützt durch das Wachstum von Marken für biologische Kuh- und Kamelmilch. Joghurt ist die am schnellsten wachsende Kategorie mit einer CAGR von 5,93 %, getrieben durch die Beliebtheit von probiotischen Löffel- und Trinkprodukten, während Milch aufgrund von haltbarer Ultrahocherhitzungs- (UHT) Produkten, die Kühlprobleme adressieren, eine Schlüsselkategorie bleibt. Es wird erwartet, dass moderne Einzelhandelskanäle 65,43 % des Außer-Haus-Vertriebs im Jahr 2024 ausmachen werden, während Außer-Haus-Kanäle, einschließlich Hotels, Restaurants und Cafés, zusammen mit der Wiederbelebung der Golfhospitalität einen Aufschwung verzeichnen. Die Wettbewerbsintensität bleibt moderat, wobei führende nationale Akteure von starken Positionen im Inlandsmarkt profitieren, während multinationale Unternehmen zunehmend über Joint Ventures und Premiumproduktesegmente in den Markt eintreten.

Wichtigste Erkenntnisse des Berichts

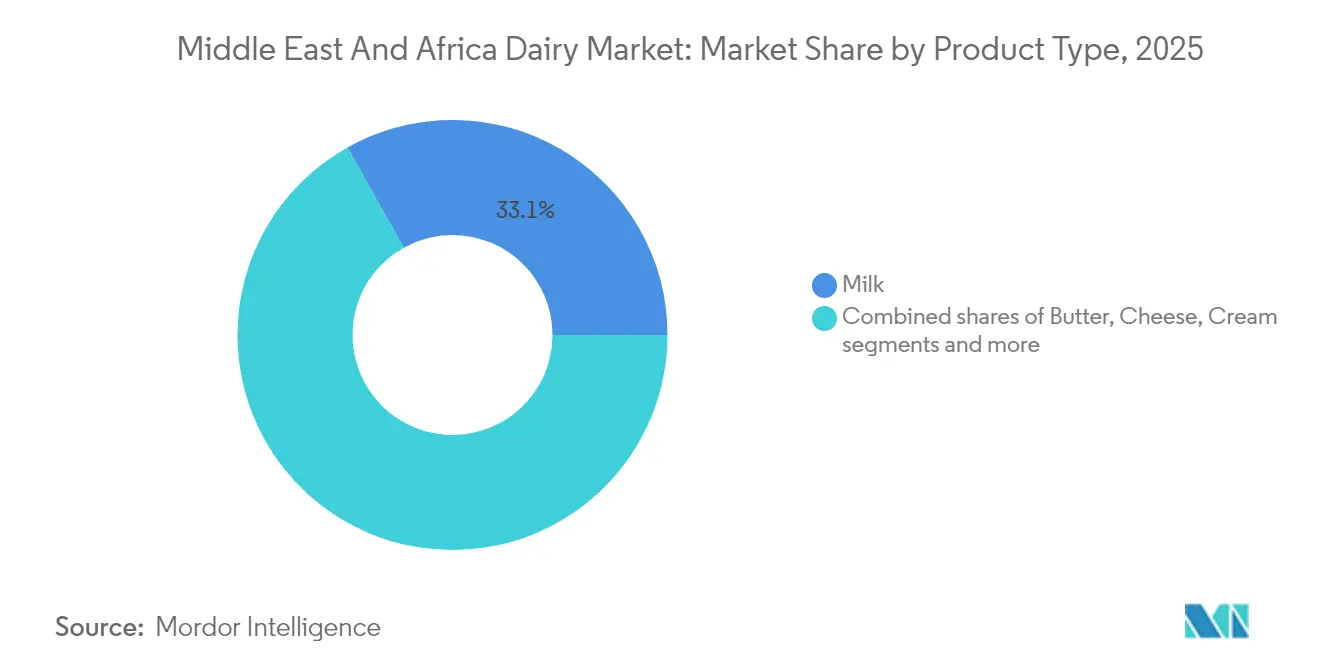

- Nach Produkttyp hielt Milch im Jahr 2025 einen Anteil von 33,12 % am Markt für Milchprodukte im Nahen Osten und Afrika, während Joghurt bis 2031 voraussichtlich mit einer CAGR von 5,70 % expandieren wird.

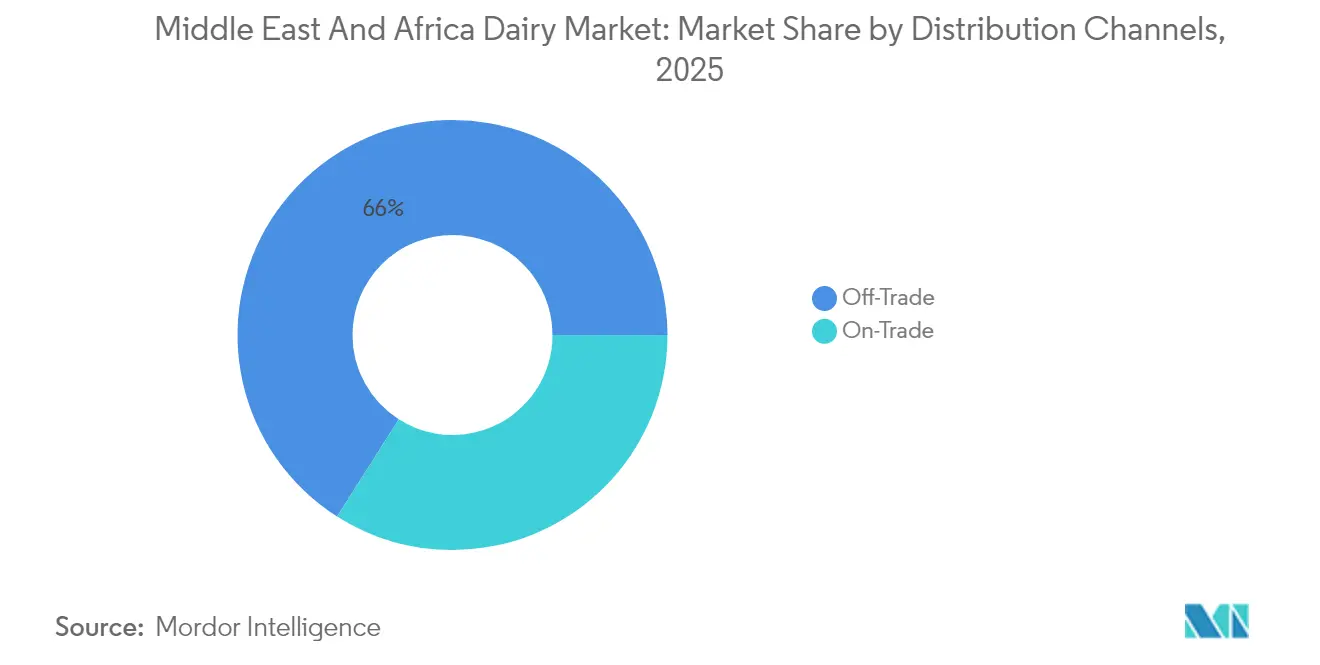

- Nach Vertriebskanal entfielen 65,98 % des Umsatzes 2025 auf den Außer-Haus-Verkauf, während der Außer-Haus-Konsum mit einer CAGR von 5,78 % bis 2031 den schnellsten Anstieg verzeichnen dürfte.

- Nach Geografie dominierte Saudi-Arabien mit einem Anteil von 31,05 % am Wert des Jahres 2025, während die Vereinigten Arabischen Emirate mit einer CAGR von 5,66 % über den Prognosezeitraum den schnellsten Wachstumspfad verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse – Milchprodukte im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein fördert das Interesse an probiotischen, angereicherten und laktosefreien Milchprodukten | +1.2% | Kernbereich des Golfkooperationsrats, städtisches Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Schulmilch- und Ernährungsprogramme schaffen eine stabile institutionelle Nachfrage | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Katar | Langfristig (≥ 4 Jahre) |

| Kampagnen für die öffentliche Gesundheit zur Förderung ausgewogener Ernährung und ausreichender Zufuhr von Kalzium, Vitamin D und Protein | +0.7% | Weltweit, mit stärkster Ausprägung in den Vereinigten Arabischen Emiraten und im Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für praktische, trinkfertige und Einzelportions-Milchprodukte | +1.0% | Golfkooperationsrat, städtische Zentren in Ägypten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Steigendes Interesse an biologischen und Clean-Label-Milchprodukten | +0.5% | Premiumpräferenzen in den Vereinigten Arabischen Emiraten, Katar und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Kulturelle Verbundenheit mit traditionellen Produkten wie Laban, Labneh und Sauermilchgetränken | +0.6% | Golfkooperationsrat, Levante-Einfluss in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein fördert das Interesse an probiotischen, angereicherten und laktosefreien Milchprodukten

Funktionelle Milchprodukte haben sich von einer Nischenkategorie zu einer Standarderwartung in der Region des Golfkooperationsrats (GCC) entwickelt, angetrieben durch den wachsenden Fokus der Verbraucher auf Zutatenetiketten hinsichtlich lebender Kulturen, zugesetzter Vitamine und laktosefreier Angaben. In Abu Dhabi schreiben die Schulernährungsrichtlinien von 2024 vor, dass alle in öffentlichen Schulen servierten Milchprodukte spezifische Mindestschwellenwerte für Kalzium und Vitamin D erfüllen müssen, wodurch Rohstofflieferanten effektiv ausgeschlossen werden und Marken bevorzugt werden, die in Anreicherung investieren. So brachte Mleiha Dairy in den Vereinigten Arabischen Emiraten Anfang 2025 eine laktosefreie Laban-Produktlinie auf den Markt und sicherte sich schnell einen bedeutenden Anteil am Laban-Markt des Emirats, indem das Unternehmen auf die Bedürfnisse des erheblichen Anteils an Erwachsenen im Nahen Osten einging, die unter Laktosemalabsorption leiden. In Saudi-Arabien stieg die Nachfrage nach probiotischem Joghurt stark an, unterstützt durch Social-Media-Kampagnen, die den Zusammenhang zwischen der Gesundheit des Darmmikrobioms und der Immunität hervorhoben – eine Botschaft, die bei den Verbrauchern vor dem Hintergrund eines gestiegenen Gesundheitsbewusstseins nach der Pandemie stark ankam. Ebenso verzeichnete Danones Marke Activia, die mit dem Bifidobacterium-lactis-Stamm neu formuliert wurde, 2024 in Ägypten ein bemerkenswertes Volumenwachstum und zeigte damit, wie wissenschaftlich fundierte Stammspezifität eine Premiumpreisgestaltung rechtfertigen kann, selbst in preissensiblen Märkten. Darüber hinaus stellte die Bundesregierung im Jahr 2024 5 Milliarden AED für das Gesundheitswesen bereit, wie vom US-amerikanisch-emiratischen Wirtschaftsrat berichtet [1]Quelle: Der US-amerikanisch-emiratische Wirtschaftsrat, „Sektor Gesundheitswesen und Biowissenschaften der Vereinigten Arabischen Emirate”, usuaebusiness.org.

Staatlich geförderte Schulmilch- und Ernährungsprogramme schaffen eine stabile institutionelle Nachfrage

Schulmilchprogramme bilden eine konsistente Nachfragebasis für Produzenten und schützen sie vor Schwankungen im Einzelhandelsmarkt, während sie strenge Qualitäts- und Rückverfolgbarkeitsanforderungen auferlegen, von denen häufig vertikal integrierte Molkereien profitieren. Im Jahr 2024 erneuerte das Bildungsministerium in Saudi-Arabien seinen Fünfjahres-Schulmilchvertrag und verpflichtete sich, jährlich Hunderte von Millionen 200-Milliliter-Kartons an Millionen von Schülerinnen und Schülern zu liefern, was einen erheblichen Anteil am gesamten Flüssigmilchverbrauch des Königreichs darstellt. Almarai und SADAFCO halten diesen Vertrag gemeinsam und nutzen die Ultrahocherhitzungsverarbeitung, um die Haltbarkeit ohne Kühlung auf mehrere Monate zu verlängern – ein entscheidendes Merkmal für Schulen in abgelegenen Gebieten mit begrenztem Zugang zu zuverlässiger Kühllagerung. In Ägypten umfasst das Sozialprogramm Takaful und Karama, das Millionen von Familien unterstützt, einen monatlichen Milchprodukte-Gutschein, der bei staatlich anerkannten Einzelhändlern eingelöst werden kann. Dadurch fließt ein erheblicher Jahresbetrag in den formellen Milchproduktensektor, und die Abhängigkeit von informellen, markenlosenMilchquellen wird reduziert. Unterdessen schreibt der Oberste Gesundheitsrat in Katar vor, dass alle Schulkantinen mindestens eine angereicherte Milchproduktoption pro Mahlzeit anbieten müssen, was Baladna dazu veranlasste, ein mit Vitamin D angereichertes Aromagetränk auf Milchbasis zu entwickeln, das heute einen erheblichen Beitrag zum Inlandsumsatz des Unternehmens leistet. Darüber hinaus hat das Bildungsministerium in Saudi-Arabien die Auswirkungen seiner landesweiten Schulernährungsinitiative hervorgehoben, die 5,2 Millionen Schülerinnen und Schüler an 35.000 Schulen versorgt und eine stabile institutionelle Nachfrage geschaffen hat, die im Jahr 2024 auf rund 400 Millionen USD geschätzt wird [2]Quelle: Bildungsministerium in Saudi-Arabien, „Daten und Statistiken”, moe.gov.sa.

Wachsende Verbraucherpräferenz für praktische, trinkfertige und Einzelportions-Milchprodukte

Einzelportionsverpackungen transformieren die Distributionsökonomie und ermöglichen es Milchmarken, in Convenience-Stores, Tankstellen und Automaten zu expandieren – Kanäle, die traditionell von kohlensäurehaltigen Erfrischungsgetränken dominiert werden. In den Vereinigten Arabischen Emiraten verzeichneten trinkfertige Aromagetränke auf Milchbasis in 250-Milliliter-Tetra-Pak-Kartons im Jahr 2024 ein erhebliches Volumenwachstum und übertrafen das Wachstum der traditionellen Ein-Liter-Familienpackungen, da die Konsummuster unterwegs zunehmend denen in westlichen Märkten entsprechen. Saudi Dairy and Foodstuff Companys Marke Saudia führte im März 2025 eine 180-Milliliter-Schokoladenmilch mit einem wiederverschließbaren Sportverschluss ein, die sich speziell an Fitnessstudiobesucher und Schulkinder richtet. Innerhalb weniger Monate trug dieses Produkt maßgeblich zum Umsatz des Unternehmens mit Aromagetränken auf Milchbasis bei. Ebenso führte Nestlés Nido-angereicherte Milchpulverprodukt Ende 2024 in Ägypten Einzelportionsbeutel ein, wodurch die Vorabkosten für einkommensschwache Haushalte effektiv gesenkt und ein erhebliches Volumenwachstum in ländlichen Gouvernoraten erzielt wurde, wo Großeinkäufe häufig eine finanzielle Belastung für Haushaltsbudgets darstellen.

Kulturelle Verbundenheit mit traditionellen Produkten wie Laban, Labneh und Sauermilchgetränken

Traditionelle fermentierte Milchprodukte bleiben kulturelle Grundnahrungsmittel und erfahren gleichzeitig eine Premiumisierung und Formatinnovation, um jüngere, gesundheitsbewusste Verbraucher anzusprechen. Laban, ein dünnes und säuerliches Joghurtgetränk, wird voraussichtlich im Jahr 2024 einen erheblichen Anteil am gesamten Joghurtmarkt des Golfs nach Volumen ausmachen. Dieser Anteil ist im Laufe des vergangenen Jahrzehnts konstant geblieben und spiegelt tief verwurzelte Konsummuster wider. Im Jahr 2024 brachte Al Ain Farms in den Vereinigten Arabischen Emiraten ein biologisches Laban in Glasflaschen auf den Markt, das deutlich teurer war als konventionelle Alternativen in Plastikflaschen. Das Produkt war mit seinem ersten Produktionslauf innerhalb kurzer Zeit ausverkauft, was zeigt, dass Traditionsprodukte eine Premiumpositionierung unterstützen können, wenn Herkunfts- und Nachhaltigkeitsnarrative effektiv kommuniziert werden. Labneh, ein abgetropfter Joghurt mit einer Frischkäse-ähnlichen Konsistenz, wird zunehmend in Einzelportionsbechern mit aromatisierten Optionen wie Za'atar, Olivenöl und Honig angeboten. NADEC nutzte diesen Trend mit der Einführung eines kleinformatigen Labneh-Bechers im Mai 2025, der heute einen bemerkenswerten Anteil am Frischemilchprodukteumsatz des Unternehmens ausmacht. Darüber hinaus aktualisierte die Standardisierungsorganisation des Golfkooperationsrats im Jahr 2024 die mikrobiologischen Standards für fermentierte Milchprodukte und schrieb Pathogentests auf Chargenebene vor. Diese Regulierung erhöhte die Compliance-Kosten um einen messbaren Prozentsatz, setzte jedoch auch einen Qualitätsmaßstab, der etablierten Marken zugutekommt, indem er Marktzugangshürden für informelle Produzenten schafft.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verbraucherinteresse an pflanzlichen Alternativen, insbesondere in städtischen Zentren | -0.8% | Vereinigte Arabische Emirate, städtisches Saudi-Arabien, Kairo in Ägypten | Kurzfristig (≤ 2 Jahre) |

| Strengere Umwelt- und Tierschutzanforderungen erhöhen die Compliance-Kosten | -0.5% | Golfkooperationsrat, Südafrika | Mittelfristig (2–4 Jahre) |

| Verzögerungen und Kosten bei der Halal-Zertifizierung für importierte Zutaten begrenzen das Innovationstempo | -0.4% | Golfkooperationsrat, Ägypten, aus Malaysia zertifizierte Importe | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlkettenabdeckung und unzuverlässige Stromversorgung | -0.9% | Subsahara-Afrika, ländliches Ägypten, Jemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherinteresse an pflanzlichen Alternativen, insbesondere in städtischen Zentren

Pflanzliche Milchalternativen haben den Weg von Nischen-Gesundheitsläden zu prominenten Regalplätzen in Mainstream-Supermärkten in Dubai, Riad und Kairo gefunden und reduzieren den Volumenanteil der Milchprodukte bei urbanen Millennials und der Generation Z. Nuitree, eine auf Hafermilch spezialisierte Marke aus den Vereinigten Arabischen Emiraten, die 2024 gegründet wurde, erzielte innerhalb von sechs Monaten Listungen bei Carrefour und Spinneys und meldete einen Erstjahresumsatz von 3,2 Millionen USD. Obwohl diese Zahl bescheiden erscheinen mag, spiegelt sie die rasche Adoption von pflanzlichen Milchprodukten in einem Markt wider, in dem solche Produkte noch vor wenigen Jahren nahezu nicht vorhanden waren. Im Jahr 2024 verzeichneten Mandel- und Hafergetränke in den Vereinigten Arabischen Emiraten ein erhebliches Volumenwachstum, während herkömmliche Kuhmilch nur minimales Wachstum verzeichnete. Diese Diskrepanz veranlasste Almarai, im September 2025 anzukündigen, die Einführung einer pflanzlichen Produktlinie im Jahr 2026 in Betracht zu ziehen. Darüber hinaus identifizierten sich im Jahr 2024 laut Farmlandgrab 10 % der Bevölkerung Saudi-Arabiens als Vegetarier oder Veganer [3]Quelle: Farmlandgrab, „Down on the farm”, farmlandgrab.org.

Unzureichende Kühlkettenabdeckung und unzuverlässige Stromversorgung

Mängel in der Kühlkette stellen die bedeutendste infrastrukturelle Herausforderung in Subsahara-Afrika dar, wo ein erheblicher Teil der Milchprodukte verdirbt, bevor er die Verbraucher erreicht. Dieser Verderb verursacht erhebliche finanzielle Verluste auf dem gesamten Kontinent. In Nigeria stellt das nationale Stromnetz nur für begrenzte Stunden täglich Strom bereit, was Milchprodukte-Distributoren dazu zwingt, auf Dieselgeneratoren zurückzugreifen. Diese Abhängigkeit erhöht die Logistikkosten erheblich und verringert damit die Gewinnmargen in einem Markt, in dem die Einzelhandelspreise durch die Kaufkraft der Verbraucher begrenzt werden. In den ländlichen Gouvernoraten Ägyptens hat das Fehlen von Kühltransporten für die letzte Meile Unternehmen wie Juhayna und Domty dazu veranlasst, Ressourcen für solarbetriebene Kühleinheiten für Dorfhändler bereitzustellen. Die für jede Einheit erforderliche Investition ist erheblich und macht sie nur für Verkaufsstellen mit hohem Absatzvolumen rentabel. In Marokko zielt ein Kühlkettenprojekt, das vom Entwicklungsprogramm der Vereinten Nationen unterstützt und 2024 mit erheblichen Mitteln initiiert wurde, darauf ab, Hunderte von solarbetriebenen Kühlsammelstellen im Atlasgebirge einzurichten. Die Initiative hat jedoch aufgrund von Streitigkeiten über Landbesitz und des Widerstands lokaler Gemeinschaften gegen eine zentralisierte Milchsammlung Verzögerungen erlebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Joghurt führt das Wachstum an, während Milch den Volumenanteil verteidigt

Milch machte 2025 einen Anteil von 33,12 % am Produkttyp-Segment aus, hauptsächlich getrieben durch Ultrahocherhitzungs- (UHT) Milchvarianten, die im Golfkooperationsrat (GCC) eine bedeutende Position einnehmen. Die konstant hohen Umgebungstemperaturen in der Region, die in den Sommermonaten typischerweise zwischen 35 und 45 Grad Celsius liegen, erschweren den Vertrieb von gekühlter Frischmilch, insbesondere in Gebieten außerhalb der wichtigsten städtischen Zentren. Dies hat zu einer Präferenz für UHT-Milch geführt, die keine Kühlung erfordert und besser an die klimatischen und logistischen Bedingungen der Region angepasst ist.

Joghurt wird voraussichtlich von 2026 bis 2031 mit einer Verbundwachstumsrate (CAGR) von 5,70 % wachsen, unterstützt durch die zunehmende Beliebtheit von probiotisch angereicherten und Trinkformaten, die einen mobilen Lebensstil unterstützen. Bemerkenswerterweise meldeten Danones Activia und lokale Marken wie SADAFCOs Saudia Joghurt im Jahr 2024 in Saudi-Arabien zusammen ein Volumenwachstum von 21 %. Käseimporte werden bis 2030 wertmäßig um 26 % zunehmen, angetrieben durch die Nachfrage von Expatriates nach europäischen Naturkäsesorten und die Abhängigkeit von Schnellrestaurantketten von verarbeitetem Käse für die Menüstandardisierung. In Südafrika meldete Clover Industries 2024 ein 14-prozentiges Wachstum in seiner Cheddar-Linie und übertraf damit das Gesamtwachstum des Milchproduktmarkts, da Pizza- und Burgerketten ihre Filialnetzwerke ausbauten.

Nach Vertriebskanal: Außer-Haus-Verkauf dominiert, doch Außer-Haus-Konsum legt zu

Außer-Haus-Verkaufskanäle, darunter Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und Facheinzelhändler, machten 2025 einen Anteil von 65,98 % am Vertrieb aus. Dies spiegelt die rasche Expansion des modernen Einzelhandels im Nahen Osten und Afrika sowie die Präferenz der Verbraucher für das Einkaufen an einem Ort wider. Außer-Haus-Konsumstellen wie Hotels, Restaurants und Cafés werden hingegen voraussichtlich mit einer schnelleren Rate wachsen, mit einer CAGR von 5,78 % für 2026–2031. Dieses Wachstum ist auf eine Erholung der Tourismus- und Gastgewerbeausgaben im Golfkooperationsrat zurückzuführen. So empfing Dubai im Jahr 2024 17,15 Millionen Übernachtungsgäste, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, und hat die Nachfrage nach portionierten Milchproduktformaten in Hotelbuffets und Café-Menüs angekurbelt.

Allein Supermärkte und Verbrauchermärkte trugen 42 % des Außer-Haus-Verkaufsvolumens bei, wobei Ketten wie Carrefour, Lulu und Tamimi Markets ihre kühlkettenfähigen Filialnetze ausbauten. Bemerkenswerterweise eröffnete die Lulu Group im Jahr 2024 18 neue Verbrauchermärkte am Golf, die jeweils über dedizierte Milchproduktbereiche mit 150 bis 200 SKUs verfügen. Convenience-Stores verzeichneten zwar ein geringeres absolutes Volumen, erzielten 2024 jedoch ein 11-prozentiges Wachstum bei den Milchproduktverkäufen. Dieses Wachstum wurde durch die Beliebtheit von Einzelportionsformaten und verlängerten Öffnungszeiten angetrieben, die Schichtarbeiter und Späteinkäufer ansprechen.

Geografische Analyse

Saudi-Arabien hat sich als führendes Segment im regionalen Milchproduktemarkt etabliert und hielt 2025 einen erheblichen Anteil von 31,05 % am länderspezifischen Marktanteil. Diese Dominanz wird durch Almarais robustes vertikal integriertes Modell untermauert, das 58.000 Milchkühe, 14 Verarbeitungsanlagen und ein Vertriebsnetz umfasst, das 55.000 Einzelhandelsgeschäfte beliefert. Der wirtschaftliche Diversifizierungsplan des Königreichs Vision 2030 legt großen Wert auf Ernährungssicherheit und veranlasst die Regierung, die inländische Milchproduktion aktiv zu unterstützen. Maßnahmen wie Futterkostensubventionen und zinsgünstige Darlehen wurden umgesetzt, wobei das saudi-arabische Ministerium für Umwelt, Wasser und Landwirtschaft im Jahr 2024 1,2 Milliarden SAR (320 Millionen USD) für Milcherzeuger bereitstellte. Diese Initiativen haben die Inputkosten um geschätzte 18 % gesenkt und damit die Wettbewerbsfähigkeit des Sektors weiter gestärkt.

Die Vereinigten Arabischen Emirate sind als das am schnellsten wachsende Segment im regionalen Milchproduktemarkt positioniert, mit einer prognostizierten Verbundwachstumsrate (CAGR) von 5,66 % für den Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach biologischen und Premium-Milchprodukten angetrieben, angeführt von Innovatoren wie Mleiha Dairy und Kamelmilchmarken wie Camelicious, die die Vorlieben gesundheitsbewusster Expatriates und einheimischer Verbraucher bedienen. Dubais Ernährungssicherheitsstrategie 2024 hat ein ehrgeiziges Ziel gesetzt und vorgeschrieben, dass bis 2027 30 % der in Regierungsinstitutionen konsumierten Milchprodukte aus lokaler Produktion stammen müssen. Diese Richtlinie hat wichtige Akteure wie Al Ain Farms und Emirates Industry for Camel Milk & Products (Camelicious) dazu ermutigt, ihre Herdengrößen zu vergrößern und die Verarbeitungskapazitäten auszubauen, um der wachsenden Nachfrage gerecht zu werden.

Andere Märkte in der Region, wie Ägypten und der Iran, stehen vor einzigartigen Herausforderungen, die ihre Wachstumstrajektorien beeinflussen. Ägyptens Milchproduktsektor ist zwar volumenmäßig erheblich, wird jedoch für 2026–2031 voraussichtlich mit einer bescheidenen CAGR von 3,72 % wachsen. Der Sektor ist durch Faktoren wie die Währungsabwertung eingeschränkt, die die Kosten für importierte Vorleistungen im Jahr 2024 um 40 % erhöhte, sowie durch die Verbreitung informeller Milchmärkte, die schätzungsweise 60 % des Gesamtverbrauchs ausmachen. Juhayna, Ägyptens größter Milchverarbeiter, meldete 2024 einen Umsatzanstieg von 9 %, angetrieben durch seine Produktlinien Laban Ray'e' und Aromagetränke auf Milchbasis. Steigende Verpackungs- und Energiekosten drückten die Nettomarge jedoch auf 4,2 % gegenüber 6,1 % im Jahr 2023. Im Iran bleibt der Milchproduktemarkt trotz seiner großen Bevölkerung durch Sanktionen gehemmt, die den Zugang zu importierter Genetik und Verarbeitungstechnologie einschränken, was zu einer stagnierenden Produktivität führt. Lokale Marken wie Pegah und Kaleh dominieren den Markt, aber ihre Produktinnovation hinkt weiterhin den Golfstandards hinterher.

Wettbewerbslandschaft

Der Markt für Milchprodukte im Nahen Osten und Afrika weist eine moderate Konsolidierung auf. Eine begrenzte Anzahl von vertikal integrierten Unternehmen, darunter Almarai, Saudia Dairy and Foodstuff Company (SADAFCO) und National Agricultural Development Company (NADEC) in Saudi-Arabien, Baladna in Katar sowie Juhayna und Domty in Ägypten, dominieren 40 % bis 50 % ihrer jeweiligen nationalen Märkte. Gleichzeitig konkurrieren multinationale Konzerne wie Danone, Nestlé und Lactalis aktiv durch Akquisitionen, Joint Ventures und die Förderung von Premiummarken.

Die Marktstrategien zeigen eine klare Trennung. Golfansässige Unternehmen konzentrieren sich auf vertikale Integration und die Sicherung staatlicher Verträge. So hat Almarai einen Investitionsplan von 4,8 Milliarden USD für 2024 bis 2028 angekündigt, der Betriebserweiterung, Automatisierung der Verarbeitungsanlagen und Elektrifizierung seiner Vertriebsflotte umfasst. Multinationale Unternehmen hingegen verfolgen kapitalleichte Modelle, wie die Lizenzierung lokaler Marken oder den Erwerb von Minderheitsbeteiligungen, um regulatorische Herausforderungen zu bewältigen und Währungsrisiken effektiv zu steuern.

Wachstumschancen im Markt konzentrieren sich auf drei Hauptbereiche. Dazu gehören laktosefreie Produkte und A2-Milch, die für die geschätzten 20 % der Erwachsenen im Nahen Osten mit Laktoseintoleranz geeignet sind; funktionelle Milchprodukte zur Stärkung von Immunität und Darmgesundheit; sowie Premium-Bioprodukte aus Milch, für die Verbraucher in Märkten wie den Vereinigten Arabischen Emiraten und Katar bereit sind, über 30 % mehr als für konventionelle Produkte zu zahlen. Die Halal-Zertifizierung bleibt ein bedeutender regulatorischer Faktor. Die Aktualisierung der mikrobiologischen Standards für Milchprodukte durch die Standardisierungsorganisation des Golfkooperationsrats im Jahr 2024 wird Pathogentests auf Chargenebene erfordern und die Compliance-Kosten um geschätzte 5 % erhöhen. Diese Änderung schafft eine Qualitätshürde, die etablierten Marken gegenüber informellen Produzenten zugutekommen wird. Kleinere Akteure wie AlRawabi und National Food Products in den Vereinigten Arabischen Emiraten nutzen lokale Beschaffung und Nachhaltigkeitsinitiativen, um einen Wettbewerbsvorteil zu erzielen. So erzeugt AlRawabis solarbetriebene Farm in Ras Al Khaimah 40 % ihres Energiebedarfs, was dem Unternehmen hilft, Premium-Regalfläche in Verbrauchermärkten und Bioläden zu sichern.

Marktführer im Milchproduktemarkt Naher Osten und Afrika

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Sawani, unterstützt durch den Public Investment Fund und Eigentümer der Marke NOUG, ist eine Partnerschaft mit GEA, einem deutschen Unternehmen, das sich auf moderne Melksysteme spezialisiert hat, eingegangen, um seinen Modellbetrieb zu entwickeln. Diese Einrichtung, ausgestattet mit fortschrittlicher Technologie und darauf ausgelegt, die Effizienz zu optimieren, produziert monatlich 500.000 Liter Kamelmilch und bedient die wachsende Nachfrage nach Kamelmilchprodukten.

- Januar 2025: Almarai, der größte Milchproduzent Saudi-Arabiens, hat eine Investition von 4,8 Milliarden USD im Rahmen seines neuen Fünfjahres-Strategieplans angekündigt. Diese Initiative unterstreicht Almarais Engagement zur Unterstützung der Vision-2030-Ziele Saudi-Arabiens, die auf die Erreichung von Ernährungsautarkie und die Verringerung der Importabhängigkeit ausgerichtet sind. Die Investition wird auf die Erweiterung der Produktionskapazität, die Verbesserung der Effizienz der Lieferkette und die Einführung fortschrittlicher Technologien gerichtet, um die wachsende Inlandsnachfrage zu befriedigen und gleichzeitig nachhaltige Praktiken sicherzustellen.

- Januar 2024: SADAFCO hat ein neues Vertriebsdepot in Mekka mit einer Jahreskapazität von 50.000 Tonnen eröffnet. Diese Initiative adressiert die wachsende Nachfrage, die durch den Religionstourismus angetrieben wird, und verbessert gleichzeitig die Versorgungseffizienz für Einzelhändler in der westlichen Region. Die Einrichtung ist mit fortschrittlicher Kühlketttentechnologie und automatisierten Bestandsverwaltungssystemen ausgestattet.

Berichtsumfang – Milchproduktemarkt Naher Osten und Afrika

Butter, Käse, Sahne, Milchdesserts, Milch, Sauermilchgetränke, Joghurt werden als Segmente nach Kategorie abgedeckt. Außer-Haus-Verkauf, Außer-Haus-Konsum werden als Segmente nach Vertriebskanal abgedeckt. Bahrain, Iran, Kuwait, Oman, Katar, Saudi-Arabien, Vereinigte Arabische Emirate werden als Segmente nach Land abgedeckt.| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frischsahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Tiefkühldesserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (Ultrahocherhitzungsmilch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Außer-Haus-Konsum | |

| Außer-Haus-Verkauf | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Vereinigte Arabische Emirate |

| Katar |

| Saudi-Arabien |

| Bahrain |

| Oman |

| Kuwait |

| Nigeria |

| Ägypten |

| Südafrika |

| Iran |

| Rest des Nahen Ostens |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frischsahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Tiefkühldesserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (Ultrahocherhitzungsmilch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Außer-Haus-Konsum | ||

| Außer-Haus-Verkauf | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

| Nach Land | Vereinigte Arabische Emirate | ||

| Katar | |||

| Saudi-Arabien | |||

| Bahrain | |||

| Oman | |||

| Kuwait | |||

| Nigeria | |||

| Ägypten | |||

| Südafrika | |||

| Iran | |||

| Rest des Nahen Ostens | |||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Tiefkühldesserts - Tiefkühldesserts aus Milch bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten und vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich Tiefkühlmilchdesserts für besondere Ernährungszwecke und Sorbet.

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentierung von Milch gewonnen wird. In der Studie wurden Sauermilchgetränke wie Kefir, Laban und Buttermilch berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einen chemischen Verarbeitungsprozess durchläuft und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Süßrahmbutter | Diese Buttersorte ist vollständig unverarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, dessen Emulgierung und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über abgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Zum Beispiel Eissorbets, Sorbets, gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Auf sehr hoher Temperatur erhitzte Milch. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Verkauf | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sorbet | Sorbet ist ein gesüßtes Tiefkühldesert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbare Produkte | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltende Kühe | Weidehaltende Kühe dürfen auf Weiden grasen, auf denen sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand der verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen