Marktgröße und Marktanteil europäische Lederwaren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

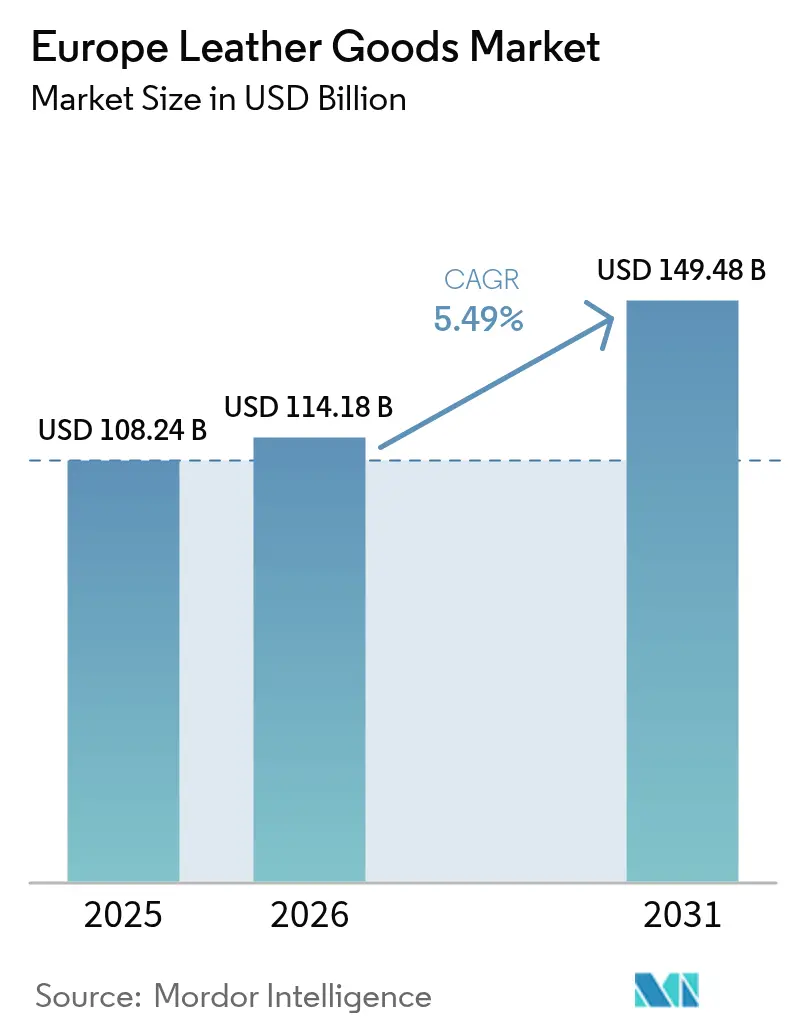

| Marktgröße im Basisjahr (2025) | 108.24 Milliarden US-Dollar |

| Marktgröße (2026) | 114.18 Milliarden US-Dollar |

| Marktgröße (2031) | 149.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse europäische Lederwaren von Mordor Intelligence

Die Marktgröße für europäische Lederwaren wird voraussichtlich von 108,24 Milliarden USD im Jahr 2025 auf 114,18 Milliarden USD im Jahr 2026 anwachsen und bis 2031 mit einer CAGR von 5,49 % (über den Zeitraum 2026–2031) einen Wert von 149,48 Milliarden USD erreichen. Anhaltende Nachfrage nach traditionsreichem Kunsthandwerk, zunehmende Premiumisierung unter Verbrauchern mit mittlerem Einkommen sowie eine steigende Nutzung rückverfolgbarer und umweltschonender Gerbertechnologien stärken das Wachstum im Markt für europäische Lederwaren. Deutschlands Führungsposition gründet auf einem starken Fertigungsökosystem und hohem verfügbaren Einkommen, während Polens überdurchschnittliche Entwicklung eine Nachfrageverschiebung hin zu Marktchancen im osteuropäischen Lederwarenmarkt signalisiert. Handtaschen übertreffen Schuhwerk beim Wachstumsdynamik, da Verbraucher zunehmend Investitionsstücke bevorzugen, die zugleich als Statussymbole fungieren. Der sich beschleunigende digitale Handel, insbesondere unter den Kohorten der Generation Z und der Millennials, gestaltet das Wettbewerbsfeld neu, auch wenn Flaggschiff-Boutiquen für das Luxury-Storytelling weiterhin unverzichtbar bleiben. Gleichzeitig schützen Initiativen zur Bekämpfung von Produktfälschungen, ESG-gebundene Finanzierungen für Gerbereien und Strategien zur vertikalen Integration die Margen im Markt für europäische Lederwaren trotz der Volatilität bei Rohstoffen.

Wichtigste Erkenntnisse des Berichts

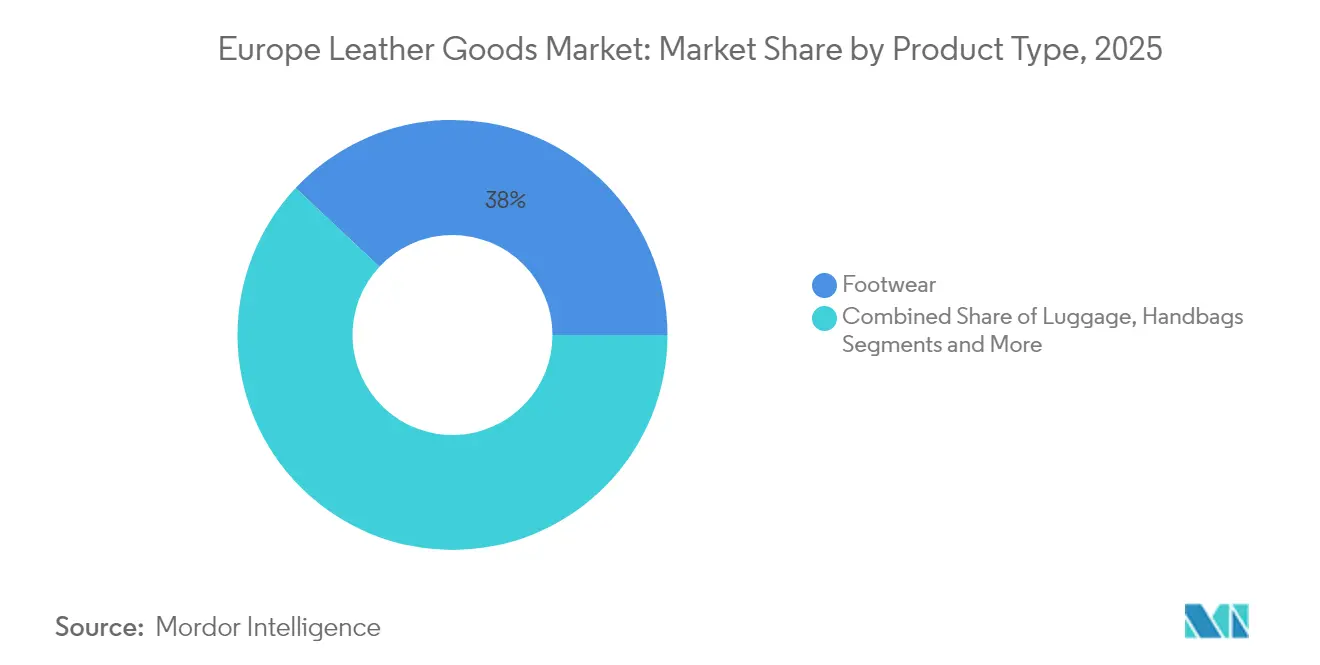

- Nach Produkttyp hielt Schuhwerk im Jahr 2025 einen Marktanteil von 38,02 % am Markt für europäische Lederwaren, während Handtaschen bis 2031 die höchste CAGR von 5,74 % verzeichnen dürften.

- Nach Endverbraucher entfielen auf männliche Verbraucher im Jahr 2025 53,86 % des Marktanteils für europäische Lederwaren; weibliche Käuferinnen sollen bis 2031 eine höhere CAGR von 5,79 % erzielen.

- Nach Kategorie erfasste das Massenmarktsegment im Jahr 2025 59,84 % der Marktgröße für europäische Lederwaren, während Premium-Angebote auf dem Weg zu einer CAGR von 6,01 % bis 2031 sind.

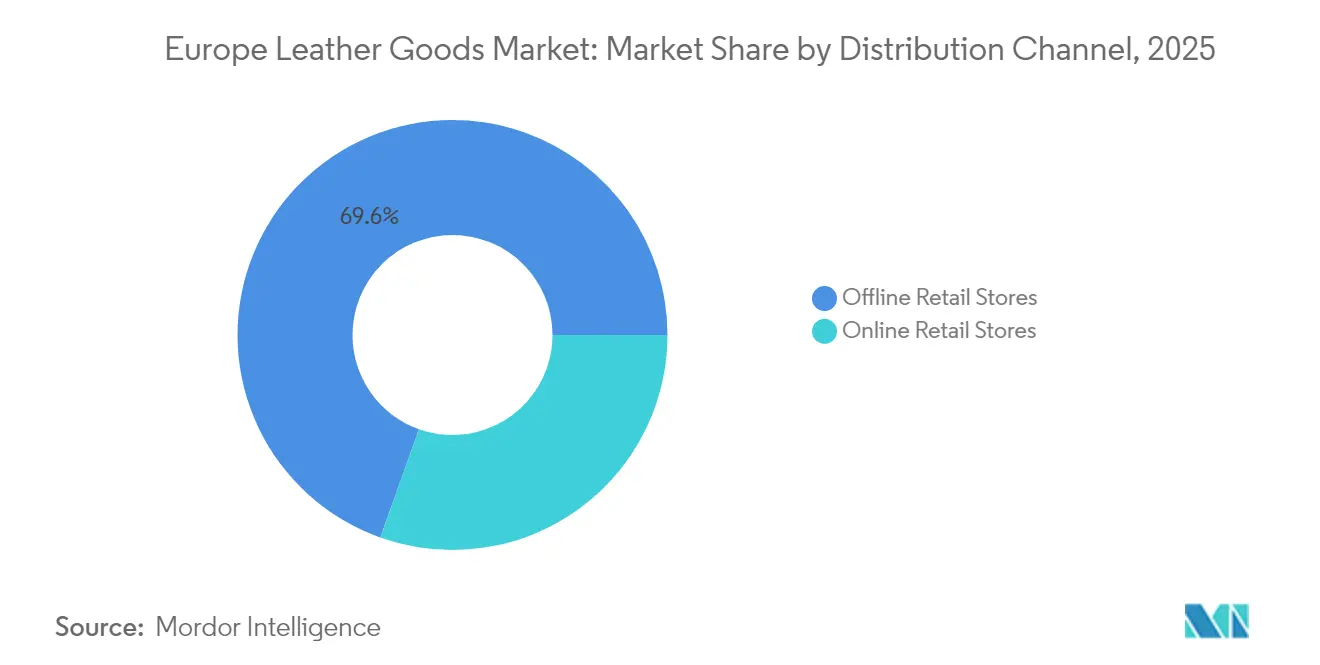

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit einem Umsatzanteil von 69,55 % im Jahr 2025; Online-Kanäle sollen bis 2031 mit einer CAGR von 6,73 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 19,52 %, doch Polen ist für die höchste CAGR von 6,26 % im Zeitraum 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für europäische Lederwaren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robustes Wachstum der Luxusmodeindustrie | +1.2% | Westeuropa, mit Ausstrahlungseffekten auf östliche Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Verbraucherpräferenz für hochwertige und langlebige Güter | +0.9% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Beliebtheit personalisierter und maßgefertigter Lederprodukte | +0.7% | Urbane Zentren in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Reise- und Tourismussekt als Wachstumstreiber | +0.6% | Wichtige Tourismusziele: Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Einsatz fortschrittlicher Technologien in der Lederverarbeitung | +0.5% | Fertigungszentren Italien, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nachhaltig und ethisch produziertem Leder | +0.8% | Nordeuropa, mit Verbreitung in ganz Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum der Luxusmodeindustrie

Das robuste Wachstum der Luxusmodeindustrie ist ein entscheidender Treiber für den Markt für europäische Lederwaren und stärkt die Nachfrage nach hochwertigen Lederaccessoires, Schuhwerk und Bekleidung. Europa, Heimat ikonischer Modemetropolen wie Mailand, Paris und London, verfügt über einen Luxusmodemarkt, der in die Zehnmilliarden-Dollar-Bereich bewertet wird, mit stetigem jährlichem Wachstum, das durch eine wachsende Basis wohlhabender Verbraucher und eine zunehmende Akzeptanz bei jüngeren demografischen Gruppen wie Millennials und der Generation Z angetrieben wird. Dieses Marktwachstum wird durch eine starke Kultur des Kunsthandwerks, der Innovation und des Markenerbes gestützt, wobei führende Luxushäuser wie Louis Vuitton, Gucci und Burberry kontinuierlich neue Kollektionen auf den Markt bringen und in den Erlebniseinzelhandel expandieren. Der Anstieg der verfügbaren Einkommen und die kulturelle Bedeutung von Mode als Statussymbol treiben die Verbraucherausgaben für hochwertige Lederwaren weiter an. Darüber hinaus verstärkt der Fokus des Luxusmodesektors auf Nachhaltigkeit und Exklusivität durch limitierte Auflagen und maßgeschneiderte Angebote die Attraktivität von Lederaccessoires und schafft einen synergistischen Schub für den Lederwarenmarkt in ganz Europa.

Hohe Verbraucherpräferenz für hochwertige und langlebige Güter

Die hohe Verbraucherpräferenz für hochwertige und langlebige Lederwaren ist ein wesentlicher Wachstumstreiber im Markt für europäische Lederwaren und steht in engem Zusammenhang mit dem wachsenden Einfluss von digitalem Marketing und Social-Media-Marketing. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher Empfehlungen von Influencern vertrauen und nahezu die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wird [1]Quelle: Universität Portsmouth, „Neue Forschung enthüllt die ‚dunkle Seite' von Social-Media-Influencern und deren Auswirkungen auf Marketing und Verbraucherverhalten”, port.ac.uk. Dieser Trend unterstreicht, wie stark Verbraucher Lifestyle-Influencern und Meinungsführern bei der Auswahl von Luxus-Lederwaren vertrauen und dabei Qualität, Handwerkskunst und Markenprestige betonen. Da Influencer-Marketing emotionale Verbindungen und Markenwürdigkeit aufbaut, neigen Verbraucher eher dazu, in hochwertige und langlebige Lederwaren zu investieren, die Status und persönlichen Wert symbolisieren. Diese Kombination aus Präferenz für Premiumprodukte und vertrauenswürdiger Influencer-Orientierung stärkt die Marktnachfrage und unterstützt nachhaltiges Wachstum im wettbewerbsintensiven europäischen Lederwarensektor.

Beliebtheit personalisierter und maßgefertigter Lederprodukte

Die wachsende Beliebtheit personalisierter und maßgefertigter Lederprodukte ist ein bedeutender Treiber des Marktes für europäische Lederwaren. Verbraucher suchen zunehmend nach einzigartigen und maßgeschneiderten Lederartikeln, die ihren individuellen Stil und ihre Vorlieben widerspiegeln, was Marken dazu veranlasst hat, Anpassungsoptionen wie Monogramme, maßgefertigte Designs und personalisierte Hardware anzubieten. Dieser Trend verstärkt die Exklusivität und die emotionale Bindung der Kunden an ihre Käufe, was zu höheren Ausgaben für Premiumprodukte führt. Traditionelles Handwerk, insbesondere in wichtigen europäischen Märkten wie Italien, verbindet sich weiterhin mit moderner Technologie, um diese personalisierten Angebote zu liefern. Darüber hinaus spricht die Betonung umweltfreundlichen und pflanzlich gegerbten Leders bei maßgefertigten Produkten Verbraucher an, die Nachhaltigkeit neben Luxus schätzen, was das Marktwachstum weiter vorantreibt.

Zunehmender Reise- und Tourismussektor als Wachstumstreiber

Der zunehmende Reise- und Tourismussektor ist ein bedeutender Treiber für das Wachstum des Marktes für europäische Lederwaren. Im Jahr 2024 verzeichnete die Europäische Union ihr bislang bestes Tourismusjahr, wobei die Gesamtzahl der in touristischen Beherbergungsbetrieben verbrachten Nächte 3 Milliarden überstieg – ein Anstieg von 2,2 % (+65,4 Millionen Nächte) im Vergleich zu 2023 [2]Quelle: Eurostat, „EU-Tourismus überschreitet 2024 nach starkem vierten Quartal die Marke von 3 Milliarden Übernachtungen”, www.ec.europa.eu. Dieser Anstieg, der maßgeblich durch ein starkes Schlussquartal und einen deutlichen Zuwachs von 4,9 % bei den Übernachtungen internationaler Besucher angetrieben wurde, hat die Nachfrage nach hochwertigen Reiseaccessoires wie Lederreisegepäck, Handtaschen und Geldbörsen gesteigert. Wichtige Tourismuszentren wie Spanien, Italien, Frankreich und Deutschland, die zusammen über 61 % dieser Übernachtungen ausmachten, verzeichneten erhöhte Verbraucherausgaben für hochwertige Lederwaren. Wohlhabende Reisende suchen nach langlebigen und stilvollen Lederprodukten, die sowohl funktionale als auch Luxuszwecke erfüllen. Diese tourismusgetriebene Nachfrage in Verbindung mit steigenden verfügbaren Einkommen und sich wandelnden Modetrends beschleunigt das Marktwachstum in Europa erheblich.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität in Lederlieferketten und Rohstoffbeschaffung | -0.8% | Regionale Auswirkungen, insbesondere auf italienische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte und Markenabwertung | -0.6% | Europaweit, konzentriert auf Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Regulierungen für tierisch erzeugte Leder | -0.4% | Europäischer Regulierungsrahmen, nationale Variationen | Langfristig (≥ 4 Jahre) |

| Tierschutzbedenken und Aktivistenwiderstand | -0.3% | Nordeuropa, mit Ausbreitung in ganz Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in Lederlieferketten und Rohstoffbeschaffung

Die Volatilität in den Lederlieferketten und bei der Rohstoffbeschaffung ist ein wesentliches Hemmnis für das Wachstum des Marktes für europäische Lederwaren und erzeugt Kostendruck und Versorgungsunsicherheiten für Hersteller. Schwankungen bei der Verfügbarkeit von Rohhäuten, bedingt durch die Dynamik der Viehwirtschaft, Handelsbeschränkungen und Umweltvorschriften, beeinträchtigen die Stabilität der Versorgung und der Preisgestaltung erheblich. Darüber hinaus verschärfen geopolitische Spannungen, steigende Energiekosten und Störungen in der globalen Logistik die Beschaffungsherausforderungen zusätzlich, was häufig zu Produktionsverzögerungen und höheren Betriebskosten führt. Wachsende Bedenken hinsichtlich Nachhaltigkeit und ethischer Beschaffung erhöhen die Komplexität, da Marken zunehmend gefordert sind, die Verbrauchernachfrage nach verantwortungsvollen Materialien mit den hohen Kosten und der begrenzten Verfügbarkeit zertifizierten nachhaltigen Leders in Einklang zu bringen. Diese Volatilität schmälert nicht nur die Gewinnmargen, sondern behindert auch die Fähigkeit von Unternehmen, langfristige Strategien in einem wettbewerbsintensiven und qualitätssensiblen Markt zu planen.

Gefälschte Produkte und Markenabwertung

Gefälschte Produkte und Markenabwertung bleiben ein wesentliches Hemmnis im Markt für europäische Lederwaren und untergraben sowohl das Markenwertkapital als auch das Verbrauchervertrauen. Das Aufkommen gefälschter Handtaschen, Schuhwerk und Accessoires, insbesondere über Online-Plattformen und nicht regulierte Märkte, erzeugt unfairen Preiswettbewerb und mindert die Exklusivität, auf die echte Ledermarken angewiesen sind. Luxus- und Premium-Anbieter sind besonders anfällig, da Nachahmungsprodukte ihren wahrgenommenen Wert und ihre Authentizität schwächen. Laut einer Untersuchung des Amtes für geistiges Eigentum waren im Februar 2024 24 % der durch Social-Media-Empfehlungen beeinflussten männlichen Verbraucher geneigt, gefälschte Waren zu kaufen, verglichen mit nur 10 % der weiblichen Verbraucher [3]Quelle: Amt für geistiges Eigentum, Die Auswirkungen komplizenartiger Social-Media-Influencer auf den Kauf von Fälschungen bei männlichen Verbrauchern im Vereinigten Königreich,

gov.uk, was verdeutlicht, wie digitale Marketingkanäle die Nachfrage nach Fälschungen weiter befeuern. Dieser wachsende Trend untergräbt nicht nur das Verbrauchervertrauen in die Unterscheidung authentischer Produkte, sondern verschärft auch die Markenabwertung und stellt trotz laufender Regulierungsmaßnahmen in Europa eine erhebliche Herausforderung für nachhaltiges Marktwachstum dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Schuhwerks steht vor Disruption durch Handtaschen

Schuhwerk hatte im Jahr 2025 den größten Anteil am Markt für europäische Lederwaren und hielt 38,02 % des Gesamtmarktes. Diese Dominanz unterstreicht die starke Präferenz europäischer Verbraucher für hochwertiges Schuhwerk, das Funktionalität mit Stil verbindet. Die Kategorie profitiert von einer tief verwurzelten kulturellen Wertschätzung für Handwerkskunst, Langlebigkeit und zukunftsweisendes Design. Schuhwerk dient nicht nur als tägliche Notwendigkeit, sondern auch als wichtiger Ausdruck des persönlichen Stils, insbesondere in Märkten wie Italien, Frankreich und Spanien, wo das modische Erbe bedeutend ist. Hochwertige und Luxus-Schuhwerkmarken haben ihre Marktpositionen auch durch erweiterte Produktlinien, Kollaborationen und Nachhaltigkeitsinitiativen gestärkt. Die Widerstandsfähigkeit des Segments macht es zu einem wichtigen Beitragenden zum Gesamtumsatz der europäischen Lederwarenindustrie und entspricht gleichzeitig dem wachsenden Wunsch der Verbraucher nach Produkten, die Praktikabilität und ästhetische Unterscheidung bieten.

Handtaschen hingegen werden voraussichtlich das am schnellsten wachsende Segment im Markt für europäische Lederwaren sein, mit einer CAGR von 5,74 % bis 2031. Dieses Wachstum ist in erster Linie auf ihre Position als zugängliche Luxusartikel zurückzuführen, die eine breite Verbraucherbasis ansprechen, die sowohl Funktionalität als auch Status sucht. Im Gegensatz zu Schuhwerk werden Handtaschen zunehmend als vielseitige Investitionsstücke angesehen, die bei verschiedenen Anlässen kombiniert werden können und dabei langfristig ihren Wert behalten. Die steigende Nachfrage nach hochwertigen und Designer-Handtaschen unterstreicht eine Verlagerung der Verbraucher hin zu Produkten, die Luxus und Identität verkörpern, auch bei jüngeren demografischen Gruppen. Darüber hinaus hat das Segment erheblich von der zunehmenden Online-Einzelhandelsdurchdringung, Influencer-getriebenen Trends und der Beliebtheit von Einstiegsluxusangeboten profitiert. Da sich die Verbraucherpräferenzen weiterentwickeln, sind Handtaschen darauf ausgerichtet, größere Aufmerksamkeit von Marken und Investoren zu erlangen und ihre Rolle als dynamischer Wachstumsmotor innerhalb des Lederwarensektors zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Geschlechterkonvergenz gestaltet Marktdynamik neu

Männliche Verbraucher repräsentierten im Jahr 2025 den größten Anteil am Markt für europäische Lederwaren und machten 53,86 % des Gesamtmarktes aus. Diese Dominanz wird in erster Linie durch ihre traditionelle Nachfrage nach Business-Accessoires, Schuhwerk und Reisegepäck angetrieben – Kategorien, die weiterhin konsistente Käufe sowohl für berufliche als auch reisebezogene Bedürfnisse verzeichnen. Europäische Männer schätzen Langlebigkeit, Handwerkskunst und Funktionalität, was sie zu zuverlässigen Kunden für hochwertige Lederprodukte macht. Darüber hinaus neigen Männer eher dazu, Lederwaren wie Reisegepäck und formale Schuhe als langfristige Investitionen zu betrachten, was stabile Ausgabemuster fördert. Der Unternehmenssektor und die weitverbreitete Reisekultur in Europa stützen den männergetriebenen Konsum weiterhin und sichern den stabilen Umsatzbeitrag des Segments. Auch bei sich wandelnden Modetrends bleibt die männliche Verbraucherbasis ein Eckpfeiler für die Gesamtleistung der europäischen Lederwarenindustrie.

Das weibliche Verbrauchersegment wird jedoch voraussichtlich das am schnellsten wachsende sein und bis 2031 mit einer CAGR von 5,79 % expandieren. Im Gegensatz zu den traditionell männlich dominierten Kategorien erstreckt sich die weibliche Nachfrage auf ein breiteres Produktspektrum, insbesondere Handtaschen, Geldbörsen und modisches Schuhwerk. Frauen nehmen Lederwaren zunehmend sowohl als wesentliche Accessoires als auch als Lifestyle-Statements wahr, was eine beschleunigte Akzeptanz über verschiedene Einkommensgruppen hinweg fördert. Designer-Handtaschen und andere hochwertige Accessoires entwickeln sich zu Wunschkäufen, unterstützt durch den Einfluss sozialer Medien und globale Modetrends. Jüngere weibliche Demografien tragen insbesondere zu diesem Wachstum bei, da sie Luxuskonsum priorisieren, der mit Identität, Status und Selbstausdruck in Einklang steht. Da Marken neue Kollektionen einführen, die auf Frauen ausgerichtet sind und Personalisierung betonen, ist das weibliche Segment darauf vorbereitet, geschlechtsspezifische Konsummuster neu zu gestalten und in den kommenden Jahren ein dynamischer Treiber der Marktexpansion zu sein.

Nach Kategorie: Premium-Beschleunigung fordert Massenmarkdominanz heraus

Massenmarkt-Lederwaren hatten im Jahr 2025 den größten Anteil am Markt für europäische Lederwaren und machten 59,84 % des Gesamtmarktes aus. Die Stärke dieses Segments liegt in seiner Attraktivität für preisbewusste Verbraucher, die Erschwinglichkeit und Praktikabilität über Exklusivität stellen. Massenmarktprodukte decken umfangreich Anwendungen für den täglichen Gebrauch ab, wie Geldbörsen, Gürtel, Schuhwerk und grundlegende Handtaschen, und sorgen für eine stetige, mengengetriebene Nachfrage. Europäische Verbraucher in diesem Segment suchen nach Langlebigkeit und zugänglicher Qualität, was es zu einer unverzichtbaren Grundlage der breiteren Lederwarenindustrie macht. Darüber hinaus stärkt der etablierte Vertrieb über Supermärkte, Online-Plattformen und Mehrmarkengeschäfte die weitverbreitete Verfügbarkeit des Segments. Trotz des zunehmenden Interesses an Premium- und Luxusartikeln bleibt die Massenmarktkategorie unverzichtbar, da sie eine breit angelegte Nutzung unterstützt und konsistente Umsatzströme für Hersteller aufrechthält.

Im Gegensatz dazu entwickelt sich die Premium-Lederwarenkategorie zum am schnellsten wachsenden Segment und soll bis 2031 mit einer CAGR von 6,01 % expandieren. Diese Dynamik spiegelt eine deutliche Veränderung im Verbraucherverhalten in Europa hin zu Luxus- und Semi-Luxuskäufen wider, die durch steigende verfügbare Einkommen und sich wandelnde Modebestrebungen angetrieben wird. Premium-Lederprodukte wie Designer-Handtaschen, maßgefertigtes Schuhwerk und Marken-Accessoires werden zunehmend als Symbole für Status, Individualität und langfristigen Wert angesehen. Verbraucher werden von überlegener Handwerkskunst, nachhaltigen Materialien und exklusiven Designs angezogen, die diese Güter von Massenangeboten abheben. Der Einfluss sozialer Medien und Prominentenempfehlungen verstärken die Nachfrage bei jüngeren demografischen Gruppen weiter und stärken die Premium-Positionierung innerhalb des Marktes. Mit diesen dualen Kräften aus Aspiration und Investitionswert ist das Premium-Segment darauf ausgerichtet, wachsende Marktaufmerksamkeit zu gewinnen und zweigeteilte Nachfragemuster zwischen Massenadoption und erhöhtem Luxuskonsum zu prägen.

Nach Vertriebskanal: Digitale Transformation beschleunigt Omnichannel-Evolution

Stationäre Einzelhandelsgeschäfte erfassten im Jahr 2025 den größten Anteil am Markt für europäische Lederwaren und machten 69,55 % des Gesamtmarktes aus. Diese Dominanz wurzelt in der Bedeutung der haptischen Produktevaluierung, da Verbraucher weiterhin die Möglichkeit schätzen, Qualität, Textur und Handwerkskunst von Lederartikeln vor dem Kauf physisch zu prüfen. Hochwertige Lederwaren profitieren insbesondere von erlebnisorientierten Einzelhandelsumgebungen wie Flaggschiff-Stores, Boutiquen und Kaufhausabteilungen, die personalisierten Kundenservice und Markenimmersion bieten. Der stationäre Kanal spielt auch eine entscheidende Rolle bei der Stärkung der Markenidentität und der Aufrechterhaltung von Exklusivität, beides unverzichtbar in den Premium- und Luxussegmenten. Darüber hinaus schaffen Einkaufserlebnisse im Geschäft Möglichkeiten für Up-Selling und Cross-Selling, was zu höheren durchschnittlichen Transaktionswerten beiträgt. Trotz des wachsenden Stellenwerts des elektronischen Handels bleibt der stationäre Einzelhandel der dominante Vertriebskanal, da er den Verbrauchererwartungen an Vertrauen, Authentizität und Engagement im Lederwarenkaufprozess entspricht.

Der Online-Einzelhandelskanal wird jedoch voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 6,73 % expandieren. Das Wachstum in diesem Bereich wird stark durch verbesserte digitale Einkaufserlebnisse gestützt, die Aspekte des stationären Engagements durch fortschrittliche Tools wie virtuelle Anprobetechnologien und 3D-Produktvisualisierung replizieren. Direktvertriebsstrategien, die von Lederwarenmarken angewendet werden, reduzieren auch die Abhängigkeit von traditionellen Zwischenhändlern, ermöglichen wettbewerbsfähigere Preisgestaltung und fördern engere Kundenbeziehungen. Online-Plattformen bieten umfassende Produktzugänglichkeit und Komfort, was insbesondere für jüngere, digital affine Verbraucher attraktiv ist. Darüber hinaus hat die Integration von sozialen Medien, Influencer-Marketing und nahtlosen Zahlungslösungen die Akzeptanz beschleunigt und Luxuskäufe über digitale Kanäle normalisiert. Da Technologie die Kundeninteraktionen weiterhin transformiert, ist der Online-Kanal darauf ausgerichtet, die Marktdynamik neu zu definieren und ein zentraler Treiber von Wachstum und Innovation in der europäischen Lederwarenindustrie zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 beansprucht Deutschland einen dominanten Marktanteil von 19,52 % am europäischen Lederwarenmarkt. Diese Führungsposition wird durch Deutschlands robuste Fertigungsbasis, die hohe Kaufkraft seiner Verbraucher und seine strategische Rolle als Vertriebszentrum für Luxusgüter gestützt, das sowohl mittel- als auch osteuropäische Märkte bedient. Deutschlands gut etablierte Infrastruktur und fortschrittliche Produktionstechnologien stärken seinen Wettbewerbsvorteil im Lederwarenmarkt weiter. Darüber hinaus treiben die starken Automobil- und Geschäftsreisesektoren des Landes die Nachfrage nach hochwertigen Lederaccessoires, einschließlich hochwertigem Reisegepäck und Fahrzeuginnenausstattungen, an. Selbst inmitten breiterer wirtschaftlicher Unsicherheiten bleibt Deutschlands inländischer Konsum von Luxusgütern beständig, unterstützt durch eine Kultur, die hochwertige Handwerkskunst und Langlebigkeit schätzt.

Andererseits macht Polen als der Markt mit dem schnellsten Wachstum auf sich aufmerksam und weist eine prognostizierte CAGR von 6,26 % bis 2031 auf. Dieser Anstieg wird Polens raschem wirtschaftlichem Fortschritt, steigenden verfügbaren Einkommen und einer wachsenden Anziehungskraft von Luxusmarken bei Stadtbewohnern zugeschrieben, die zunehmend westliche Lifestyle-Produkte bevorzugen. Die wachsende Präsenz internationaler Luxushändler in Polens städtischen Zentren hat erheblich zur Expansion des Marktes beigetragen. Darüber hinaus treibt die jüngere Bevölkerungsgruppe mit ihrer Vorliebe für hochwertige und Marken-Lederwaren die Nachfrage an. Polens strategische Lage in Europa positioniert das Land auch als Schlüsselmarkt für regionalen Vertrieb und Handel.

Frankreich bleibt ein wichtiger Akteur im europäischen Lederwarenmarkt, angetrieben durch seine weltweit renommierten Luxusmarken und eine starke Tradition der Handwerkskunst. Das Land profitiert von einem gut etablierten Luxuseinzelnetz und einem stetigen Zustrom internationaler Touristen, was erheblich zur Nachfrage nach hochwertigen Lederprodukten beiträgt. Italien, ein weiterer wichtiger Markt, floriert weiterhin aufgrund seines Rufs als globale Modehochburg und seiner Expertise in der Lederproduktion. Italienische Lederwaren sind sehr begehrt für ihre Qualität und ihr Design, wobei Exporte eine entscheidende Rolle für das Marktwachstum spielen. Spanien entwickelt sich ebenfalls zu einem bemerkenswerten Markt, unterstützt durch seine wachsende Modeindustrie und die zunehmende Verbraucherpräferenz für hochwertige Lederprodukte. Der Fokus des Landes auf Innovation und Nachhaltigkeit in der Lederherstellung stärkt seine Marktposition weiter.

Wettbewerbslandschaft

Der europäische Lederwarenmarkt, mit einem Konzentrationsindex von 4, spiegelt eine mäßig fragmentierte Wettbewerbslandschaft wider. Etablierte Luxuskonglomerate wie LVMH, Kering und Hermès dominieren den Markt durch den Einsatz von Strategien zur vertikalen Integration. Diese Unternehmen behalten die Kontrolle über die gesamte Wertschöpfungskette, von der Rohstoffbeschaffung bis zum Einzelhandelsvertrieb, und gewährleisten so Qualität und Exklusivität. Neben diesen Marktführern setzen Akteure im mittleren Marktsegment auf Nischenpositionierung, indem sie Handwerksauthentizität, regionales Erbe und nachhaltige Produktionsmethoden betonen. Diese vielfältige Struktur schafft ein dynamisches Umfeld, in dem sowohl etablierte als auch aufstrebende Akteure um Marktanteile konkurrieren.

Technologische Fortschritte sind zu einem entscheidenden Faktor für den Erwerb eines Wettbewerbsvorteils im Markt geworden. Marken übernehmen zunehmend Blockchain-Verifizierungssysteme, NFC-Authentifizierungschips und KI-gestützte Kundenpersonalisierungsplattformen, um Produktfälschungen zu bekämpfen und das Kundenerlebnis zu verbessern. Kollaborative Initiativen wie das AURA-Konsortium verdeutlichen die kollektiven Bemühungen der Branche, blockchain-basierte Produktauthentifizierung zu implementieren. Gleichzeitig investieren einzelne Unternehmen in proprietäre Fälschungsbekämpfungslösungen, um ihre Markenintegrität über digitale und physische Kanäle hinweg zu schützen und das Verbrauchervertrauen und die Kundentreue zu sichern.

Wachstumschancen im europäischen Lederwarenmarkt liegen in nachhaltiger Materialinnovation, Kreislaufwirtschaftsmodellen und Direktvertriebsplattformen. Diese Plattformen ermöglichen es Marken, traditionelle Einzelhandelsaufschläge zu umgehen und dabei eine Premium-Positionierung aufrechtzuerhalten sowie hochwertige Kundenerlebnisse zu bieten. Da europäische Verbraucher Nachhaltigkeit und Transparenz zunehmend priorisieren, sind Marken, die sich durch Lieferkettentransparenz-Initiativen und umweltfreundliche Praktiken an diesen Werten ausrichten, gut positioniert, um die Marktnachfrage zu bedienen. Diese sich entwickelnde Landschaft unterstreicht die Bedeutung von Differenzierung durch Innovation und Reaktionsfähigkeit auf Verbraucherpräferenzen.

Marktführer europäische Lederwaren

Hermès International S.A.

Chanel SA

Capri Holdings Limited

Kering S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Von Baer hat eine neue britische Website, vonbaer.co.uk, gestartet und damit seine Expansion in das Vereinigte Königreich eingeleitet, um hochwertige Taschen, Aktentaschen und Accessoires aus vollnarbigem, pflanzlich gegerbtem italienischem Leder anzubieten. Die Marke ist für erschwinglichen Luxus bekannt und verbindet zeitlosen Stil, Nachhaltigkeit und hohe Handwerkskunst, um eine Lücke im britischen Markt für hochwertige Lederwaren zu schließen.

- April 2025: Hermès gab die Eröffnung seiner 27. Lederwarenwerkstatt in Colombelles, Normandie, bekannt, die bis 2028 mit 260 Handwerkerstellen fertiggestellt sein soll. Dies stellt eine erhebliche Kapazitätserweiterung dar, um die globale Nachfrage nach Luxus-Lederwaren zu decken, und stärkt Frankreichs Position als hochwertiges Fertigungszentrum.

- August 2024: Von Baer, ein renommierter Name für Luxus-Ledertaschen und Accessoires, hat seine neueste Geldbörsenkollektion vorgestellt. Diese aus Cuoio Superiore-Leder gefertigten Geldbörsen – einem hochwertigen und langlebigen pflanzlich gegerbten Leder – verkörpern das Engagement der Marke, Nachhaltigkeit mit Luxus zu verbinden.

- Februar 2024: Die Ermenegildo Zegna Gruppe gab bekannt, dass sie Pläne für eine Luxus-Schuhwerk- und Lederwarenproduktionsanlage in Sala Baganza (Parma) vorgestellt hat. Diese Anlage soll bis Ende 2026 fertiggestellt sein und war darauf ausgelegt, die Produktionskapazität der Gruppe zu steigern und italienische Handwerkskunst in den Mittelpunkt zu rücken.

Berichtsumfang Markt für europäische Lederwaren

Lederwaren sind Produkte, die aus der Gerbung von Häuten und der Haut von Tieren, hauptsächlich von Rindern, hergestellt werden. Der Markt für europäische Lederwaren ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Schuhwerk, Reisegepäck und Accessoires unterteilt. Nach Vertriebskanälen ist der Markt in stationäre und Online-Einzelhandelsgeschäfte unterteilt. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Spanien, Frankreich, Italien, Russland und das übrige Europa unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Schuhwerk |

| Handtaschen |

| Reisegepäck |

| Bekleidung |

| Accessoires |

| Sonstige Produkttypen |

| Männlich |

| Weiblich |

| Massenmarkt |

| Premium |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Schuhwerk |

| Handtaschen | |

| Reisegepäck | |

| Bekleidung | |

| Accessoires | |

| Sonstige Produkttypen | |

| Nach Endverbraucher | Männlich |

| Weiblich | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für europäische Lederwaren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 114,18 Milliarden USD bewertet und soll bis 2031 mit einer CAGR von 5,49 % einen Wert von 149,48 Milliarden USD erreichen.

Welcher Produkttyp führt den Umsatz in Europa an?

Schuhwerk dominiert weiterhin mit einem Umsatzanteil von 38,02 % im Jahr 2025, obwohl Handtaschen das am schnellsten wachsende Segment sind.

Welches Land verzeichnet die am schnellsten wachsende Nachfrage?

Polen soll im Zeitraum 2026 bis 2031 mit einer CAGR von 6,26 % expandieren und damit alle anderen europäischen Märkte übertreffen.

Welche Rolle spielen Online-Kanäle beim Kategoriewachstum?

Der elektronische Handel soll mit einer CAGR von 6,73 % wachsen und Flaggschiff-Stores ergänzen sowie Omnichannel-Strategien untermauern.

Was treibt die Beschleunigung des Premium-Segments an?

Zunehmendes Nachhaltigkeitsbewusstsein und der Fokus der Verbraucher auf Handwerksqualität treiben Premium-Angebote bis 2031 zu einer CAGR von 6,01 %.

Seite zuletzt aktualisiert am: