Marktgröße und Marktanteil für mikrochirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

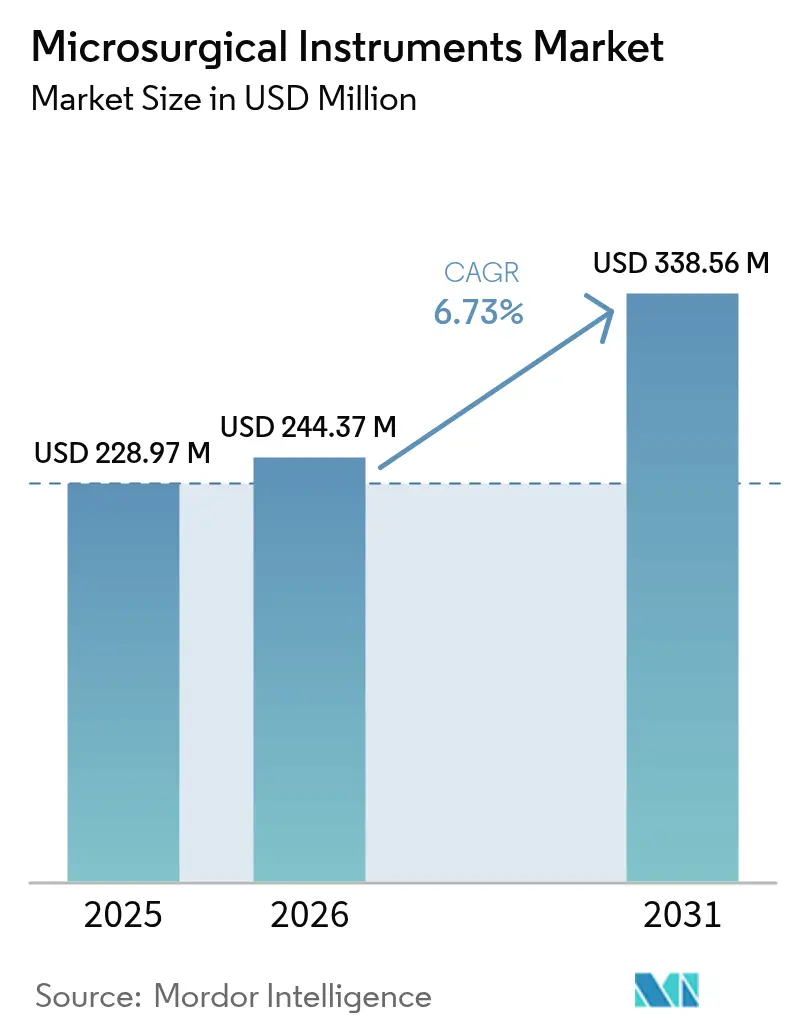

| Marktgröße (2026) | 244.37 Millionen US-Dollar |

| Marktgröße (2031) | 338.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mikrochirurgische Instrumente von Mordor Intelligence

Die Marktgröße für mikrochirurgische Instrumente wurde im Jahr 2025 auf USD 228,97 Millionen geschätzt und wird voraussichtlich von USD 244,37 Millionen im Jahr 2026 auf USD 338,56 Millionen bis 2031 wachsen, bei einer CAGR von 6,73 % während des Prognosezeitraums (2026–2031).

Die zunehmende Verbreitung präzisionsbasierter chirurgischer Techniken, die rasche Integration von 4K/3D-Digitalmikroskopie und steigende Eingriffszahlen im Zusammenhang mit chronischen Erkrankungen treiben die Nachfrage nach hochspezialisierten Instrumenten weiter an. Krankenhäuser und Lehreinrichtungen erneuern ihre Kapitalgeräteflotten kontinuierlich mit KI-gestützten Operationsmikroskopen, während ambulante chirurgische Zentren auf kompakte, workflauforientierte Sets setzen, um komplexe Fälle in den ambulanten Bereich zu verlagern. Das Wettbewerbsfeld zeigt gezielten Forschungs- und Entwicklungsaufwand für ergonomische Designs, bioresorbierbare Mikronähte und sprachgesteuerte Visualisierungseinheiten zur Differenzierung des Angebots. Hersteller müssen jedoch strenge Zulassungswege der Klasse III navigieren, was ein frühzeitiges Engagement mit Regulierungsbehörden und risikoteilende Partnerschaften mit Leistungserbringern unerlässlich macht, um den Innovationsschwung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

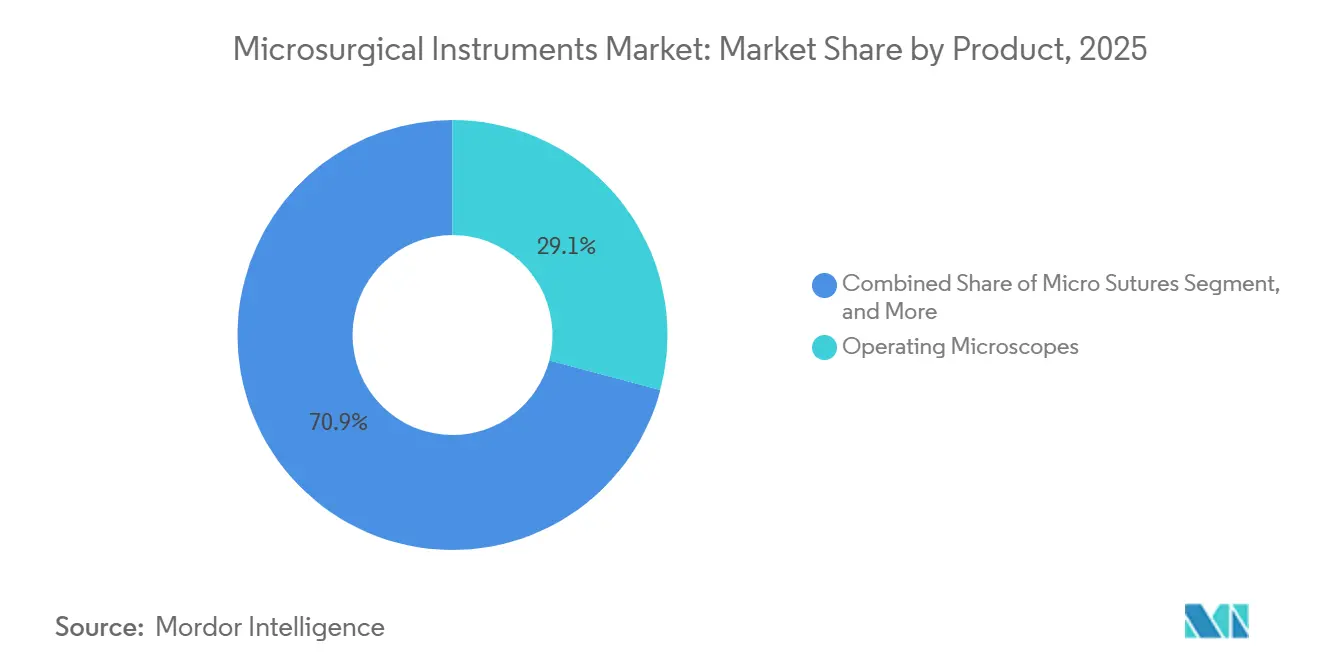

- Nach Produktkategorie führten Operationsmikroskope mit einem Marktanteil von 29,12 % am Markt für mikrochirurgische Instrumente im Jahr 2025; Mikronähte werden voraussichtlich bis 2031 mit einer CAGR von 8,92 % wachsen.

- Nach Mikrochirurgietyp entfielen ophthalmologische Eingriffe auf 30,05 % des Marktes für mikrochirurgische Instrumente im Jahr 2025, während orthopädische Mikrochirurgie bis 2031 mit einer CAGR von 9,88 % wachsen dürfte.

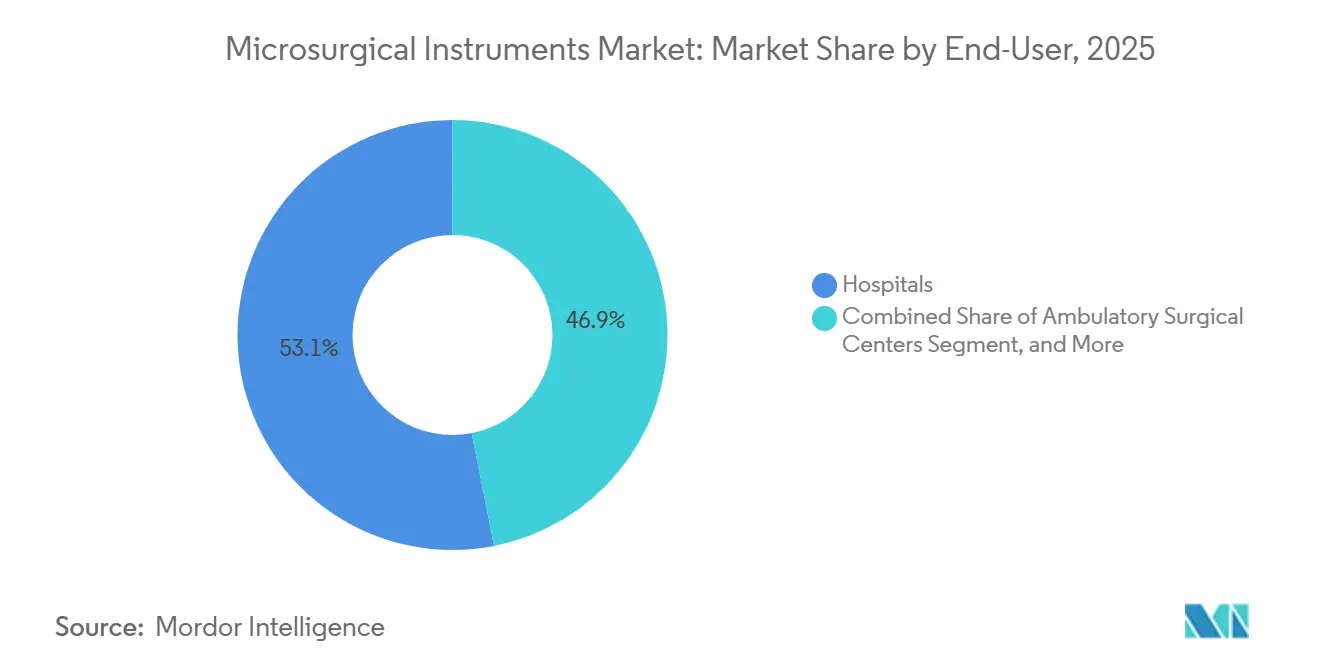

- Nach Endnutzer entfielen auf Krankenhäuser 53,10 % des Umsatzes im Jahr 2025; ambulante chirurgische Zentren verzeichneten das schnellste Wachstum mit einer CAGR von 7,98 %.

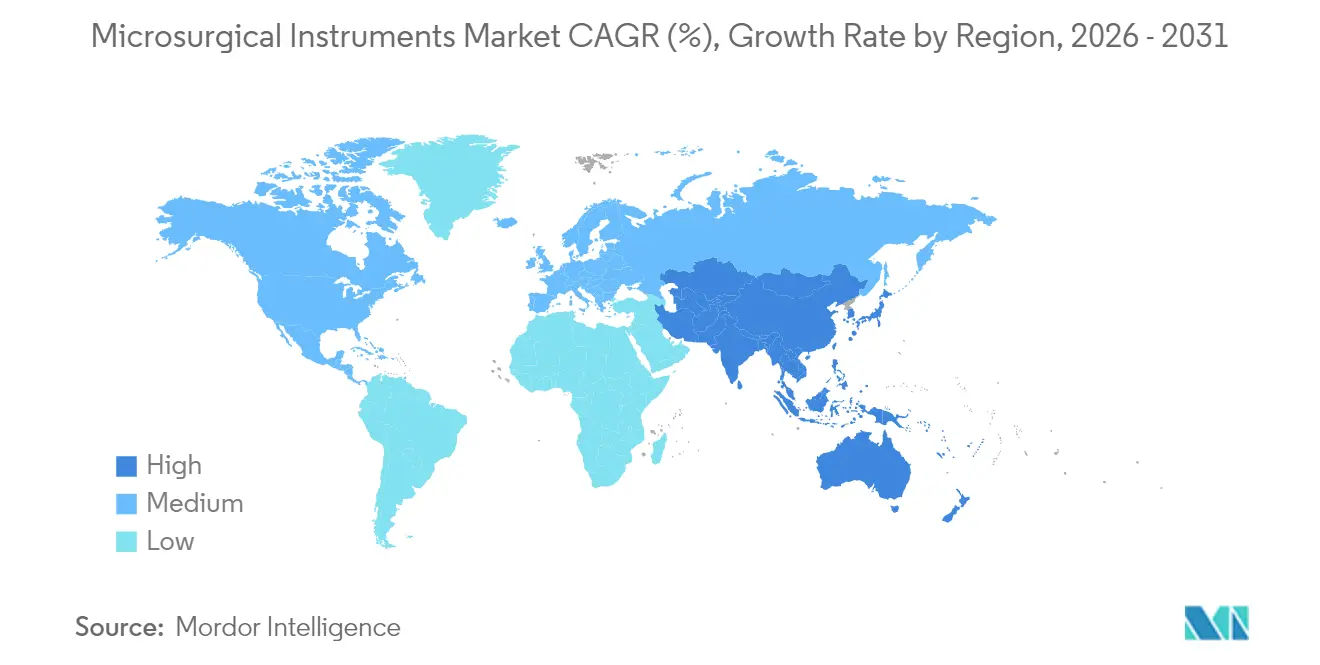

- Nach Geografie entfiel auf Nordamerika ein Umsatzanteil von 38,25 % im Jahr 2025; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 9,14 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für mikrochirurgische Instrumente*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Vorteil der Mikrochirurgie gegenüber konventioneller Chirurgie | +1.2% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Eingriffszahlen und Inzidenz chronischer Erkrankungen | +1.5% | Global, konzentriert im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei digitalen Mikroskopen und Robotik | +1.8% | Nordamerika und Europäische Union führend, Asien-Pazifik aufholend | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach minimalinvasiven Eingriffen | +1.3% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von 4K/3D im Operationssaal beschleunigt Upgrades von Mikroinstrumenten | +0.9% | Nordamerika, Westeuropa, ausgewählte Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommen bioresorbierbarer Mikronähte | +0.6% | Nordamerika und EU, begrenzte Durchdringung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorteil der Mikrochirurgie gegenüber konventioneller Chirurgie

Mikrochirurgische Eingriffe werden aufgrund ihrer überlegenen Ergebnisse bei der Nervenrekonstruktion und lymphatischen Rekonstruktion zunehmend zu Premiumtarifen erstattet. Im Jahr 2024 berichteten akademische Zentren in den USA von einer Erfolgsquote von 95 % bei der freien Lappenbrustrekonstruktion, was die Erfolgsquote von 78 % bei gestielten Lappen deutlich übertrifft. Ein Engpass besteht jedoch bei der Ausbildungskapazität, da im Jahr 2024 in den USA nur 180 akkreditierte Ausbildungsplätze für Mikrochirurgie zur Verfügung standen. Um dieser Einschränkung zu begegnen, investieren Gerätehersteller in Simulationsmodule, um den Kompetenzerwerb zu beschleunigen und den Pool ausgebildeter Fachkräfte zu erweitern. Diese Zunahme qualifizierter Praktiker treibt die höhere Nachfrage nach wesentlichen Werkzeugen wie Mikroskopen, Klemmen und Nähten an.

Steigende Eingriffszahlen und Inzidenz chronischer Erkrankungen

Die Bevölkerungsalterung und die globale Diabeteslast untermauern steigende Eingriffszahlen und sichern ein mehrjähriges Wachstum für den Markt für mikrochirurgische Instrumente. Chinas Ausblick auf Gesundheitsausgaben von USD 33,4 Billionen bis 2060 signalisiert große Gerätebestände in tertiären Zentren.[1]BMC Health Services Research, "Prognose der gesamten Gesundheitsausgaben für Chinas alternde Bevölkerung," biomedcentral.com Diabetische Retinopathie treibt eine hohe Ausgangsbasis retinaler Mikrochirurgie an, während koronare Bypass-Operationen und Tumorresektionen eine nervenschonende Präzision erfordern, die ältere Instrumente nicht liefern können. Regierungen in Asien weisen Beschaffungsbudgets für ophthalmologische und kardiovaskuläre Einheiten zu und schaffen attraktive Großeinkaufsmöglichkeiten. Westliche Systeme, obwohl ausgereift, verzeichnen weiterhin Wachstum durch Revisionsoperationen und eine längere Lebenserwartung. Gerätehersteller reagieren, indem sie Starter-Sets anpassen, die Mikroskope, Zangen und bioresorbierbare Nähte bündeln, um die Einführungshürden in mittelgroßen Einrichtungen zu senken.

Technologische Fortschritte bei digitalen Mikroskopen und Robotik

Visualisierung der nächsten Generation, kraftrückkoppelnde Roboterarme und KI-gestützte Bilderkennung erhöhen die Leistungsgrenze für komplexe Eingriffe und vertiefen die Durchdringung des Marktes für mikrochirurgische Instrumente. Das Kraftrückkopplungsmodul da Vinci 5 von Intuitive Surgical reduziert die Gewebebelastung um 43 % und erleichtert gleichzeitig den Erwerb von Nähfähigkeiten für Anfänger. Hyperspektrale Bildgebung, die subkutane Vaskularität sichtbar machen kann, führt Neurochirurgen um den eloquenten Kortex herum und reduziert postoperative Defizite. Anbieter integrieren 4K-Sensoren und cloudverknüpfte Analysen zur automatischen Dokumentation wichtiger Verfahrensschritte, was Prüfpfade und kontinuierliche Lernschleifen unterstützt. Frühe Anwender in Nordamerika generieren von Fachleuten begutachtete Datensätze, die breitere Erstattungsgenehmigungen beschleunigen. Lieferketten integrieren modulare Upgrades, sodass bestehende Systeme Software-Verbesserungen erhalten können, ohne vollständigen Hardware-Austausch, was die Lebenszykluskosten für Anbieter kontrolliert.

Wachsende Nachfrage nach minimalinvasiven Eingriffen

Patienten und Kostenträger bevorzugen minimalinvasive Wege, die Narbenbildung reduzieren, Aufenthalte verkürzen und das Infektionsrisiko senken, was das Fallvolumen im Markt für mikrochirurgische Instrumente antreibt. Endoluminale Robotersysteme treten durch natürliche Körperöffnungen ein, eliminieren große Schnitte und erweitern Indikationen, die zuvor als zu risikoreich galten.[3]Noah Medical, "Prognosen für das Gesundheitswesen 2025: Der Aufstieg der endoluminalen Robotik," noahmed.com Akademische Zentren setzen das Symani-System für empfindliche Lappenrekonstruktionen ein und demonstrieren Nahtdurchmesser von 40 µm, die nun in ambulanten Operationssälen möglich sind.[2]American Hospital Association, "3 Wege, wie robotergestützte Chirurgie das Gesundheitswesen in diesem Jahr verändert," aha.org Virtuoso Surgical führte nadelgroße Manipulatoren in die erste Blasentumorentfernung am Menschen ein und demonstrierte eine En-bloc-Resektion in anatomisch beengten Räumen. Diese Erfolge veranlassen Kostenträger, zusätzliche CPT-Codes aufzunehmen, was Geräteanschaffungen in ambulanten chirurgischen Zentren fördert, wo eine verbesserte Eingriffsmischung die Betriebsmargen erhöht. Ausbildungsprogramme passen Simulationsmodule an, um den Pool von Chirurgen zu erweitern, die im Umgang mit ultrafeinen Instrumenten versiert sind.

Hemmnisauswirkungsanalyse des Marktes für mikrochirurgische Instrumente*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten fortschrittlicher mikrochirurgischer Systeme | −1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Gerätezulassungswege (Klasse III) | −0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Mikrochirurgen in Schwellenmärkten | −1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Budgetverlagerung hin zu Roboterplattformen, die manuelle Sets kannibalisieren | −0.9% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher mikrochirurgischer Systeme

Premium-Robotermikroskope haben Listenpreise von über USD 1 Million, während Wartungsverträge und sterile Verbrauchsmaterialien die Zehnjahres-Eigentumskosten verdoppeln können. Krankenhäuser in Schwellenmärkten leiten begrenztes Kapital in wesentliche Bildgebung oder Intensivbetten um und lassen Upgrades für mikrochirurgische Instrumente auf aufgeschobenen Wunschlisten. Kleinere nordamerikanische Gemeinschaftseinrichtungen wägen ebenfalls Volumenschwellen ab, bevor sie sich für komplette Ausstattungen entscheiden, und entscheiden sich stattdessen für aufgearbeitete Einheiten mit eingeschränkter Funktionalität. Anbieter begegnen dem Preisschock mit nutzungsbasiertem Leasing, Gewinnbeteiligungsmodellen und modularen Ausbauten, die mit Kernoptiken beginnen und später Roboterarme hinzufügen. Staatliche Beschaffungszuschüsse, die an Qualitätsziele geknüpft sind, gleichen Investitionsbarrieren teilweise aus, doch die Parität mit kostengünstigeren manuellen Sets kann weitere Zyklen in Anspruch nehmen.

Strenge Gerätezulassungswege (Klasse III)

Das PMA-Verfahren der FDA verlangt rigorose klinische Nachweise, Einreichungsgebühren und mehrjährige Zeitpläne, die die Amortisationshorizonte für Innovatoren im Bereich mikrochirurgischer Instrumente verlängern. Ähnliche Hürden bestehen in Europas MDR und Japans Gesetz über pharmazeutische Produkte und Medizinprodukte, was zu einer „Geräteverzögerung” zwischen Ersteinführungen und globalen Markteinführungen führt. Start-ups müssen knappe Mittel für Regulierungsberater und Großtierversuche aufwenden, bevor sie beim Menschen eingesetzt werden können, was häufig zu Partnerschaften mit größeren strategischen Unternehmen führt, um Dossiers zu unterstützen. Obwohl hohe Standards Patienten schützen, verlangsamen sie iterative Veröffentlichungen, was bedeutet, dass Chirurgen möglicherweise länger auf ältere Modelle angewiesen sind. Unternehmen entwerfen klinische Protokolle zunehmend mit globaler Harmonisierung im Blick, um Evidenzpakete zu straffen und mehrere Behörden gleichzeitig zu befriedigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für mikrochirurgische Instrumente

Nach Produkt:

Wiederkehrende Verbrauchsmaterialien überholen InvestitionsgüterIm Jahr 2025 trugen Operationsmikroskope 29,12 % des Gesamtumsatzes bei, was eine starke Rendite auf anfängliche Programminvestitionen widerspiegelt. Gleichzeitig werden Mikronähte voraussichtlich am schnellsten wachsen, mit einer erwarteten CAGR von 8,92 % bis 2031. Angetrieben durch die steigende Nachfrage nach hochvolumigen rekonstruktiven und pädiatrischen Fällen wird erwartet, dass der Markt für Mikronähte bis zum Ende des Prognosezeitraums wächst.

Die Wirtschaftlichkeit von Verbrauchsmaterialien bleibt ein entscheidender Faktor; beispielsweise kann eine einzelne freie Lappenrekonstruktion bis zu 15 Einheiten Premium-Nähte erfordern, die jeweils zu USD 150 bepreist sind. Unterdessen sehen sich Mikrozangen und -scheren erheblichem Preisdruck durch Standardisierung ausgesetzt, wobei ISO-zertifizierte chinesische Exporte Preise bieten, die bis zu 60 % unter westlichen Marken liegen. Digitale Fortschritte verbessern die Fähigkeiten und verlängern die Lebenszyklen von Mikroskopen. Beispielsweise nutzt das MICOR 700 von ZEISS Augmented-Reality-Overlays, um Premium-Preise zu rechtfertigen. Hersteller, die Hardware-Angebote effektiv mit abonnementbasierten Verbrauchsmaterialien integrieren, sind gut positioniert, um konsistente Umsatzströme im sich entwickelnden Markt für mikrochirurgische Instrumente zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mikrochirurgietyp:

Orthopädie wird zum neuen WachstumsmotorOphthalmologische Eingriffe dominierten den Umsatz mit einem Marktanteil von 30,05 % am Markt für mikrochirurgische Instrumente im Jahr 2025 und machten USD 68,79 Millionen der Marktgröße für mikrochirurgische Instrumente im Jahr 2025 aus. Kontinuierlicher Kataraktfallfluss, kombiniert mit komplexen Netzhautablösungsreparaturen, verankert das Volumen in reifen Volkswirtschaften und in schnell wachsenden asiatischen Augenheilkundeketten. Die prozedurale Ausgangsbasis macht die Augenchirurgie zu einem Indikator für die Akzeptanz von Instrumenten der nächsten Generation; 3D-Heads-up-Displays wanderten innerhalb von zwei Jahren nach der Einführung von Netzhautsuiten in Hornhauttransplantations- und Glaukomeinheiten über.

Orthopädische Mikrochirurgie, die mit einer CAGR von 9,88 % voranschreitet, nutzt hochauflösende Bildgebung und ultradünne Sägeblätter, um Bandrekonstruktionen mit Millimetergenauigkeit durchzuführen und Revisionsraten zu senken. Periphere Nerventransfers, einst auf akademische Zentren beschränkt, verlagern sich in Gemeinschaftskrankenhäuser, da standardisierte Sets verfügbar werden. Plastisch-rekonstruktive Teams setzen supermikrochirurgische Instrumente ein, um freie Lappen mit Durchmessern von nur 0,8 mm zu revaskularisieren, was die Ischämiezeit verkürzt und die Einführung automatisierter Kopplungsgeräte vorantreibt. HNO-, neurologische und urologische Fachgebiete nutzen ähnliche Fortschritte, was den Anreiz für Lieferanten verstärkt, robuste multidisziplinäre Unterstützungsprogramme aufrechtzuerhalten, die den gesamten adressierbaren Umsatz erweitern.

Nach Endnutzer:

Ambulante chirurgische Zentren beschleunigen die EinführungKrankenhäuser erzielten 2025 einen Umsatzanteil von 53,10 %, was USD 121,55 Millionen der Marktgröße für mikrochirurgische Instrumente im Jahr 2025 entspricht, und spiegeln ihre Rolle als Überweisungszentren für hochakute Fälle wider, die multidisziplinäre Ressourcen erfordern. Akademische medizinische Zentren, die häufig als frühe Anwender fungieren, beeinflussen regionale Einkaufsnormen und setzen klinische Benchmarks, die sich auf umliegende Gemeinschaftskrankenhäuser auswirken.

Ambulante chirurgische Zentren verzeichnen jedoch die schnellste Expansion mit einer CAGR von 7,98 %, da minimalinvasive Techniken es ermöglichen, komplexe Fälle wie Schulterarthroplastik und periphere Nervendekompressionen in ambulante Wege zu verlagern. Niedrigere Einrichtungsgebühren, Entlassung am selben Tag und optimierte Personalmodelle schaffen überzeugende Wirtschaftlichkeit für Kostenträger und Patienten gleichermaßen. Fachkliniken konzentrieren sich auf hochvolumige Ästhetik, Ophthalmologie oder Fertilitätserhaltung und differenzieren sich durch Concierge-Erholungspakete, die mikrochirurgische Präzision für überlegene kosmetische Ergebnisse integrieren. Forschungsinstitute tragen zwar bescheidene Umsätze bei, haben jedoch überproportionalen Einfluss auf die Entwicklung von Techniken und die Validierung von Prototypen, die später eine breite Kommerzialisierung erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für mikrochirurgische Instrumente in Nordamerika

Nordamerika erwirtschaftete 2025 38,25 % des Umsatzes, gestützt durch eine fest verankerte Digitalisierung der Operationssäle und günstige Erstattungsregelungen, die hochpreisige Visualisierungsplattformen abdecken. Regionale Lehrallianzen, wie die Zusammenarbeit der Cleveland Clinic mit Optikherstellern, erproben augmentierte Realitätsführung, die direkt in die Beschaffungswege der angeschlossenen Krankenhäuser einfließt. Die Verlagerung des Versorgungsorts schreitet unaufhaltsam voran; ambulante Operationszentren führen mittlerweile mehr als 60 % der Rotatorenmanschettenreparaturen durch und sichern so die Ersatznachfrage nach kompakten Mikroskopen und Einweg-Nahtpatronen. Der Markt für mikrochirurgische Instrumente behält hier seine Preissetzungsmacht dank wertbasierter Verträge, bei denen niedrigere Wiederaufnahmeraten Bonuszahlungen sichern, die die Kosten für hochwertige Geräte ausgleichen.

Markt für mikrochirurgische Instrumente in Europa

Europa bleibt der zweitgrößte Käuferpool, mit starker Akzeptanz in Deutschland, Frankreich und den nordischen Ländern. Die Region setzt auf strenge Chirurgenzertifizierungen und zentralisierte Ausschreibungsrahmen, die den Lebenszykluskosten Vorrang einräumen, was Anbieter dazu veranlasst, Garantiezeiträume zu verlängern und Pakete zur vorausschauenden Wartung anzubieten. Die Kosten für die Einhaltung der EU-MDR erhöhen die Markteintrittsbarrieren für neue Anbieter und schützen indirekt den Marktanteil etablierter Unternehmen. Das Wachstum ist jedoch mit mittleren einstelligen Raten gedämpfter, da Sparmaßnahmen in Südeuropa anhalten. Dieser Gegenwind wird teilweise durch den Ausbau privater Krankenhausnetzwerke in Polen und der Tschechischen Republik ausgeglichen, die häufig deutsche Standards übernehmen und daher erstklassige Mikroskope erwerben.

Markt für mikrochirurgische Instrumente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 9,14 % die höchste jährliche Wachstumsrate (CAGR), beflügelt durch den raschen Ausbau der Gesundheitsinfrastruktur in China und Indien. Staatliche Initiativen wie Chinas Blueprint „Gesundes China 2030” und Indiens Krankenversicherungsprogramm Ayushman Bharat vergrößern die adressierbaren Patientenpools. Chinesische Medizinzonen der Klasse III gewähren Steueranreize für die lokale Gerätemontage, wodurch ausländische Marken Lieferzeiten verkürzen und Provinzausschreibungen gewinnen können. Steigende Erwartungen der Mittelschicht beschleunigen die Durchdringungstiefe in der Katarakt- und refraktiven Chirurgie und stärken die Importe ophthalmologischer Instrumente. Lokale Start-ups, häufig besetzt mit rückkehrenden Ingenieuren, arbeiten mit Tertiärkrankenhäusern zusammen, um kostengünstige Mikroskope gemeinsam zu entwickeln, was Wettbewerbsdruck erzeugt, aber die Gesamtakzeptanz verbreitert. Japan und Südkorea, reife, aber alternde Gesellschaften, treiben Ersatzverkäufe an, da Einrichtungen Digitalskope der ersten Generation gegen robotikfähige Varianten austauschen und so das regionale Stückliefervolumen erhalten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die führenden Anbieter einen bedeutenden, aber nicht überwältigenden Anteil kontrollieren, was ein aktives Ringen um die Präferenzkarten der Krankenhäuser sicherstellt. Carl Zeiss Meditec festigt seine Führungsposition mit der Einführung des KINEVO 900 S, der über tiefenverfolgenden Autofokus und einen chirurgengesteuerten Roboterarm verfügt. Dieses Paket bindet Optik, Software und Einwegartikel in ein einziges Ökosystem mit wiederkehrenden Einnahmen. Olympus Corporation nutzt seine Dominanz in der Endoskopie, um integrierte Hybrid-Suiten zu verkaufen, die es Mikroskopen ermöglichen, nahtlos auf flexible Skope für HNO-Fälle mit mehreren Quadranten umzuschalten. Stryker setzt auf Ergonomie und führt leichtere Titan-Mikrozangen ein, die die Daumenbelastung des Chirurgen bei mehrstündigen Lappenanastomosen reduzieren, und bündelt diese mit seiner 1688-4K-Plattform für kohärente Bildgebung.

Fusionen und Übernahmen gestalten die Portfolios weiterhin um. Die Übernahme von Fortimedix durch Medtronic im Jahr 2024 fügte artikulierende Mikrogreifer und Clip-Applikatoren hinzu, die sich nahtlos in Medtronics Robotik-Pipeline einfügen und ein umfassendes Angebot von der Zugangslösung bis zum Verschluss schaffen. Der Kauf der Gefäßinterventionslinie von BIOTRONIK durch Teleflex im Jahr 2025 bringt Know-how zu medikamentenbeschichteten Ballons ein, das mit seinem Mikrokatheter-Sortiment synergetisch wirkt und die Cross-Selling-Tiefe bei komplexen Bypass-Eingriffen verbreitert. Strategische Allianzen blühen ebenfalls auf; Leica Microsystems kooperiert mit Augmented-Reality-Softwareunternehmen, um Perfusionskarten über lebende chirurgische Felder zu legen und sich so von reinen Hardware-Wettbewerbern zu differenzieren.

Aufstrebende Herausforderer konzentrieren sich auf spezifische Schmerzpunkte. Die nadelgroßen Manipulatoren von Virtuoso Surgical stören die Blasenuroonkologie, indem sie empfindliche Traktion in engen Lumina ermöglichen und veranschaulichen, wie Mikrorobotik bisher unerschlossene Segmente öffnen kann. Start-ups in Israel und Singapur entwickeln Prototypen intelligenter Nähte mit integrierten Impedanzsensoren, die Kliniker auf frühe Dehiszenz aufmerksam machen, und deuten eine Zukunft an, in der Verbrauchsmaterialien Daten in die elektronischen Patientenakten der Krankenhäuser einspeisen. Mittelgroße europäische Unternehmen erproben umweltfreundliche Sterilisationsschalen, um wachsenden Nachhaltigkeitsanforderungen gerecht zu werden. Insgesamt stellen diese Entwicklungen sicher, dass der Markt für mikrochirurgische Instrumente dynamisch bleibt, etablierte Anbieter belohnt, die schnell iterieren, und jene bestraft, die sich ausschließlich auf die Trägheit ihrer installierten Basis verlassen.

Marktführer der Branche für mikrochirurgische Instrumente

Olympus Corporation

KLS Martin Group

Global Surgical Corporation

ZEISS International

Karl Kaps GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für mikrochirurgische Instrumente

- Alcon

- B. Braun

- Baxter

- Beaver-Visitec International, Inc.

- Danaher

- Global Surgical

- HAAG-Streit

- Integra LifeSciences

- Johnson & Johnson Services, Inc. (Ethicon)

- Karl Kaps

- Karl Storz SE

- KLS Martin Group

- Danaher

- Medical Microinstruments SpA

- Medtronic

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus

- Scanlan International

- Stille

- Stryker

- Teleflex

- Virtuoso Surgical Inc.

- Carl Zeiss

Analyse der Unternehmen im Markt für mikrochirurgische Instrumente lesen

Jüngste Branchenentwicklungen im Markt für mikrochirurgische Instrumente

- Februar 2026: ZEISS Medical Technology erhielt die NMPA-Zulassung für seine ophthalmologischen Mikroskope ARTEVO 750 und ARTEVO 850 in China und ergänzte diese um RGB-Beleuchtung und Workflow-Integration.

- Januar 2026: AROSurgical Instruments feierte sein 40-jähriges Jubiläum und startete eine Glaubwürdigkeitskampagne mit Fokus auf Lieferzuverlässigkeit.

- Dezember 2025: Medical Microinstruments erhielt die FDA-510(k)-Freigabe für seine NanoWrist-Scheren und -Zangen und erweiterte damit den Indikationsbereich des Symani-Systems.

Markt für mikrochirurgische Instrumente Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für mikrochirurgische Instrumente als Umsatz, der aus präzisen handgehaltenen Werkzeugen, Mikrozangen, Mikroschneiden, Mikronähten, Nadelhaltern, Gefäßklemmen und zugehörigem Zubehör erzielt wird, die unter einem Operationsmikroskop zur Durchführung von Submillimeter-Eingriffen in der Ophthalmologie, Neurologie, plastisch-rekonstruktiven Chirurgie, HNO und Orthopädie eingesetzt werden. Geräte, deren primärer Zweck die optische Visualisierung und nicht die Gewebemanipulation ist, werden als ergänzend und nicht als Kernbestandteil dieses Marktes betrachtet und innerhalb des umfassenderen Rahmens für chirurgische Geräte von Mordor Intelligence gesondert behandelt.

Ausschluss aus dem Umfang: Motorisierte Roboter-Workstations und eigenständige Operationsmikroskope fallen nicht in unser Bewertungsuniversum.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Mikronähte

- Mikrozangen

- Operationsmikroskope

- Mikroschere

- Mikronadelhalter

- Mikrogefäßklemmen

- Andere Instrumente

- Nach Mikrochirurgietyp

- Orthopädie

- Ophthalmologie

- Plastisch-rekonstruktiv

- HNO

- Neurologie

- Gynäkologie und Urologie

- Andere Typen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten praktizierende Mikrochirurgen, perioperative Pflegekräfte und Instrumentenvertreiber in Nordamerika, Europa, Indien und Japan. Diese Gespräche klärten die Austauschquoten von Sets, die Verwendung von Titan gegenüber Edelstahl sowie die Entwicklung der durchschnittlichen Verkaufspreise, wodurch wir vorläufige Desk-Findings schärfen und Datenlücken vor der abschließenden Triangulation schließen konnten.

Desk Research

Wir haben grundlegende Daten aus öffentlichen Quellen zusammengestellt, darunter die US-FDA-510(k)-Datenbank, Eurostat-Handelscodes für HS-901890, japanische PMDA-Zulassungen sowie klinische Verfahrensregister der American Academy of Ophthalmology und der International Society of Plastic Surgeons. Unternehmens-10-Ks, Medicare-Ambulanzabrechnungen und selektive Erkenntnisse aus kostenpflichtigen Plattformen wie D&B Hoovers und Dow Jones Factiva bereicherten die Wettbewerbs- und Preisinformationen. Zahlreiche weitere öffentlich zugängliche Artikel und Verbands-Whitepapers wurden ebenfalls gesichtet, um Trends und Volumina zu bestätigen; die obige Liste ist illustrativ und nicht abschließend.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit jährlichen Eingriffszahlen (z. B. Katarakt, freie Lappenplastiken), wendet Instrument-pro-Fall-Koeffizienten und Austauschzyklen an und wird durch ausgewählte Bottom-up-Prüfungen wie Stichproben von OEM-Umsätzen und Kanalaudits abgeglichen. Zu den wichtigsten Variablen in unserem Modell gehören ophthalmologische Operationsvolumina, Wachstum neurochirurgischer Mikroskopfälle, durchschnittliche Lebensdauer wiederverwendbarer Sets, Rohstoffkosten für Titan, der Rhythmus regulatorischer Zulassungen sowie Trends bei Krankenhauskapitalbudgets. Eine multivariate Regression auf Basis dieser Treiber generiert die Prognose für 2025–2030, wobei eine Szenarioanalyse dort eingesetzt wird, wo die Volatilität der Inputkosten hoch ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versanddaten und Zollcodes auf Abweichungen geprüft. Erfahrene Prüfer hinterfragen Anomalien, und jedes wesentliche Marktereignis löst eine Zwischenaktualisierung vor dem jährlichen Update aus. Ein abschließender Analystencheck erfolgt vor der Auslieferung, um sicherzustellen, dass die Kunden die aktuellste geprüfte Einschätzung erhalten.

Vergleich der Marktgröße für mikrochirurgische Instrumente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir konzentrieren uns strikt auf handgehaltene Präzisionswerkzeuge, berichten den Herstellerumsatz auf Ex-Werk-Basis und aktualisieren die Modelle jährlich, was unsere Baseline schlank und dennoch aktuell hält.

Zu den wesentlichen Treibern von Abweichungen gehören Wettbewerber, die Mikroskope und Roboterkonsolen in den Instrumentenumsatz einbeziehen, Listenpreise anstelle von gemischten ASPs verwenden oder Stückverkäufe aus begrenzten Importdatensätzen ohne Verfahrensabgleich extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 228,97 Millionen (2025) | Mordor Intelligence | - |

| USD 2,65 Milliarden (2024) | Global Consultancy A | Beinhaltet Mikroskope und Roboter; verwendet Listenpreise |

| USD 2,20 Milliarden (2024) | Trade Journal B | Aggregiert alle minimal-invasiven Sets; begrenzte Primärvalidierung |

| USD 5,94 Milliarden (2024) | Regional Consultancy C | Breiter „Mikrochirurgie"-Umfang, der Implantate und Einwegartikel umfasst |

Der Vergleich zeigt, dass Mordor Intelligence durch die Anwendung eines engeren Umfangs, validierter ASPs und einer jährlichen Aktualisierung eine ausgewogene, reproduzierbare Baseline liefert, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mikrochirurgische Instrumente?

Der Markt wird im Jahr 2026 auf USD 244,37 Millionen geschätzt und soll bis 2031 auf USD 338,56 Millionen steigen.

Welches Produktsegment führt beim Umsatz?

Operationsmikroskope belegen den Spitzenplatz mit einem Marktanteil von 29,12 % am Markt für mikrochirurgische Instrumente im Jahr 2025.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum weist mit 9,14 % die höchste prognostizierte CAGR bis 2031 auf, bedingt durch umfangreiche Investitionen in das Gesundheitswesen und eine wachsende Mittelschicht.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

Ambulante chirurgische Zentren wachsen mit einer CAGR von 7,98 %, da minimalinvasive Techniken es ermöglichen, komplexe Fälle in kosteneffiziente ambulante Einrichtungen zu verlagern, was den Instrumentenkauf antreibt.

Wie wirken sich regulatorische Hürden auf neue Produkteinführungen aus?

Zulassungswege der Klasse III erfordern umfangreiche klinische Nachweise, verlängern Entwicklungszeiträume und erhöhen die Kosten, gewährleisten jedoch die Patientensicherheit.

Seite zuletzt aktualisiert am: