Marktgröße und Marktanteil für mikroalgenbasiertes Aquafutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

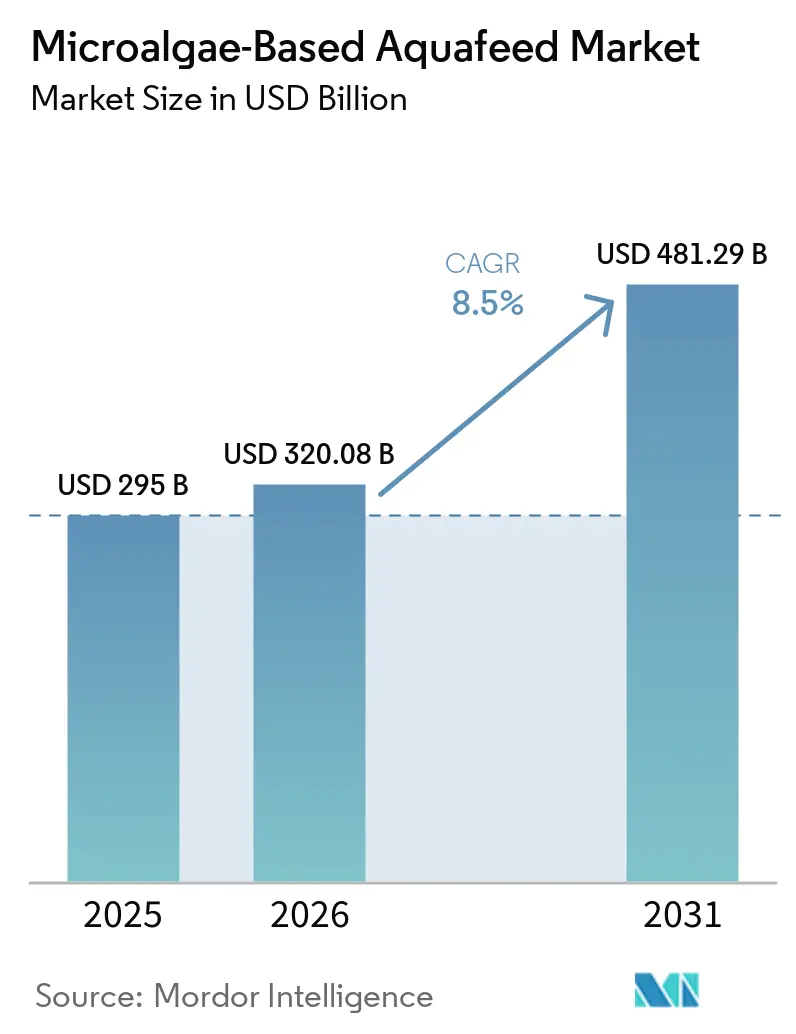

| Marktgröße (2026) | 320.08 Milliarden US-Dollar |

| Marktgröße (2031) | 481.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

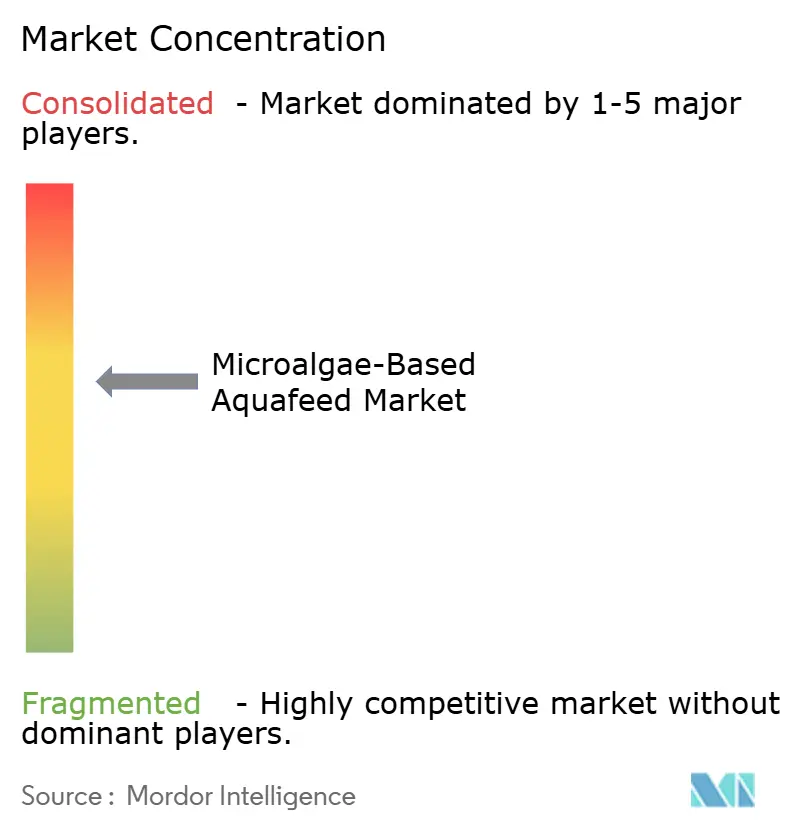

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikroalgenbasiertes Aquafutter von Mordor Intelligence

Die Marktgröße für mikroalgenbasiertes Aquafutter wird voraussichtlich von 295 Millionen USD im Jahr 2025 und 320,08 Millionen USD im Jahr 2026 auf 481,29 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,5 % zwischen 2026 und 2031 entspricht. Der wachsende Druck auf Fischmehlquoten, Nachhaltigkeitsvorgaben des Einzelhandels und Rückverfolgbarkeitsstandards lenken Futtermittelformulierungsunternehmen hin zu Algeninhaltsstoffen, die konsistente Omega-3-Profile und immunmodulierende Bioaktivstoffe liefern, ohne auf wilde Foragestände zurückzugreifen. Europa führte 2025 den Umsatz an, da norwegische und dänische Lachsproduzenten Fischöl durch Algenöle ersetzten, um die Anforderungen des Marine Stewardship Council zu erfüllen und Preisaufschläge für antibiotikafreie Produkte zu erzielen. Asien-Pazifik ist für die schnellste regionale Expansion vorgesehen, da Indiens Null-Zoll-Politik für Algenöl 2024–25 und Chinas Fünfjahres-Anreize für alternative Proteine die Importkosten senken und große Garnelen- und Karpfenfarmen dazu ermutigen, algenreiche Diäten zu erproben. Die Produktinnovation beschleunigt sich, was zu einem größeren Nachfrageanteil für Algenöl führt, während das Segment der Proteinisolate schnell wächst, da Garnelenbrütereien hochproteinhaltige Konzentrate einsetzen, die das Überleben und Wachstum der Larven verbessern. Gleichzeitig verringern die Effizienzsteigerungen bei Photobioreaktoren und die höheren Preise für Fischmehl die historische Kostenlücke und stärken die wirtschaftliche Grundlage für den Einsatz von Mikroalgen.

Wichtigste Erkenntnisse des Berichts

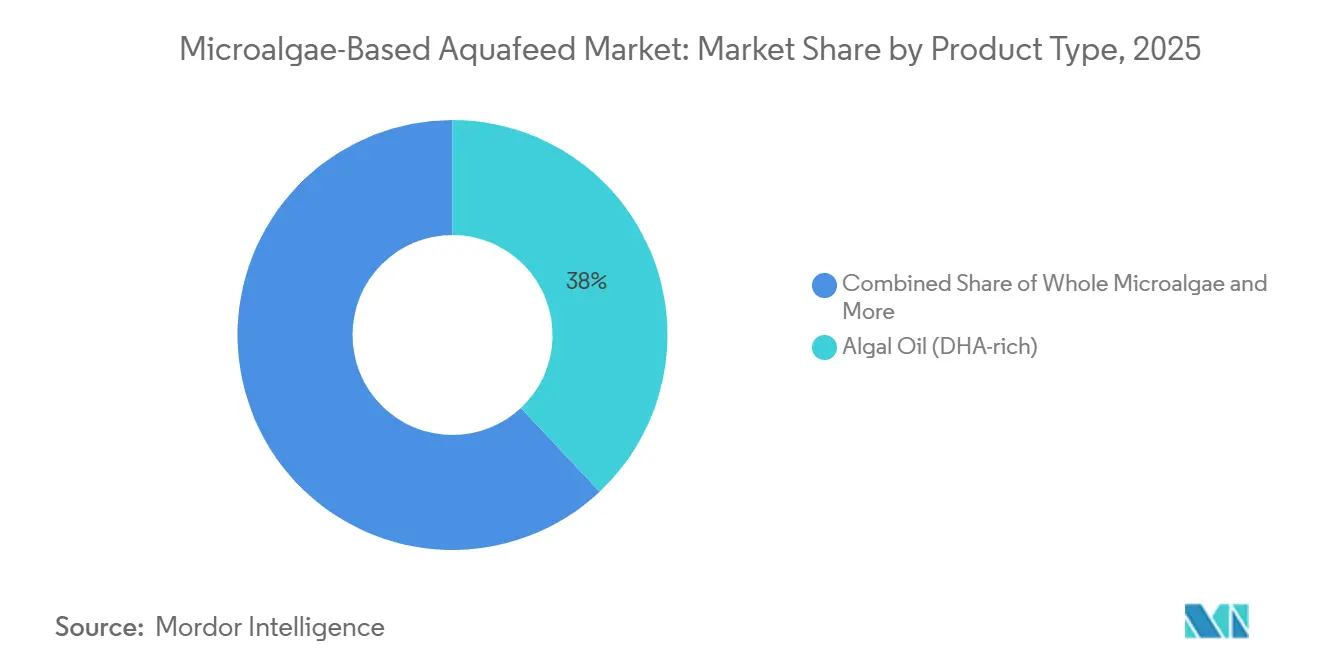

- Nach Produkttyp hielt Algenöl mit 38,0 % den größten Anteil am Markt für mikroalgenbasiertes Aquafutter im Jahr 2025, während Proteinisolate voraussichtlich mit der schnellsten CAGR von 13,5 % im Zeitraum 2026–2031 wachsen werden.

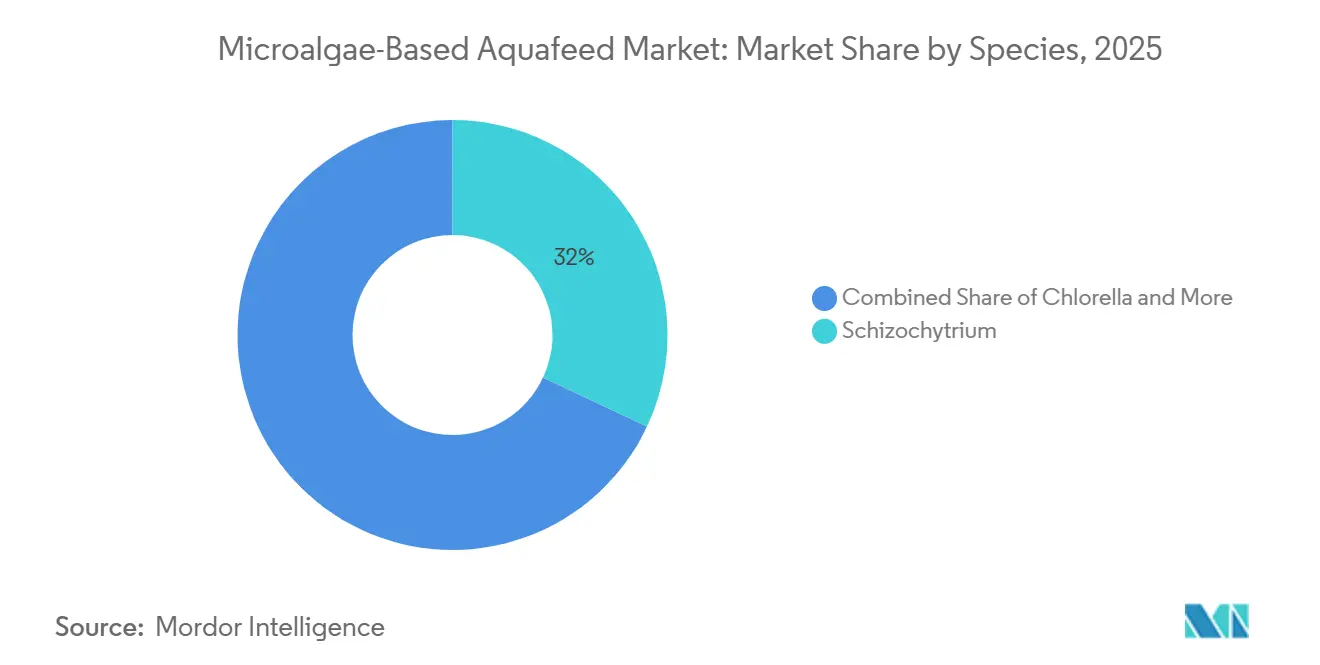

- Nach Spezies hatte Schizochytrium mit 32,0 % den größten Anteil an der Marktgröße für mikroalgenbasiertes Aquafutter im Jahr 2025, während Nannochloropsis voraussichtlich die schnellste CAGR von 14,0 % im Zeitraum 2026–2031 verzeichnen wird.

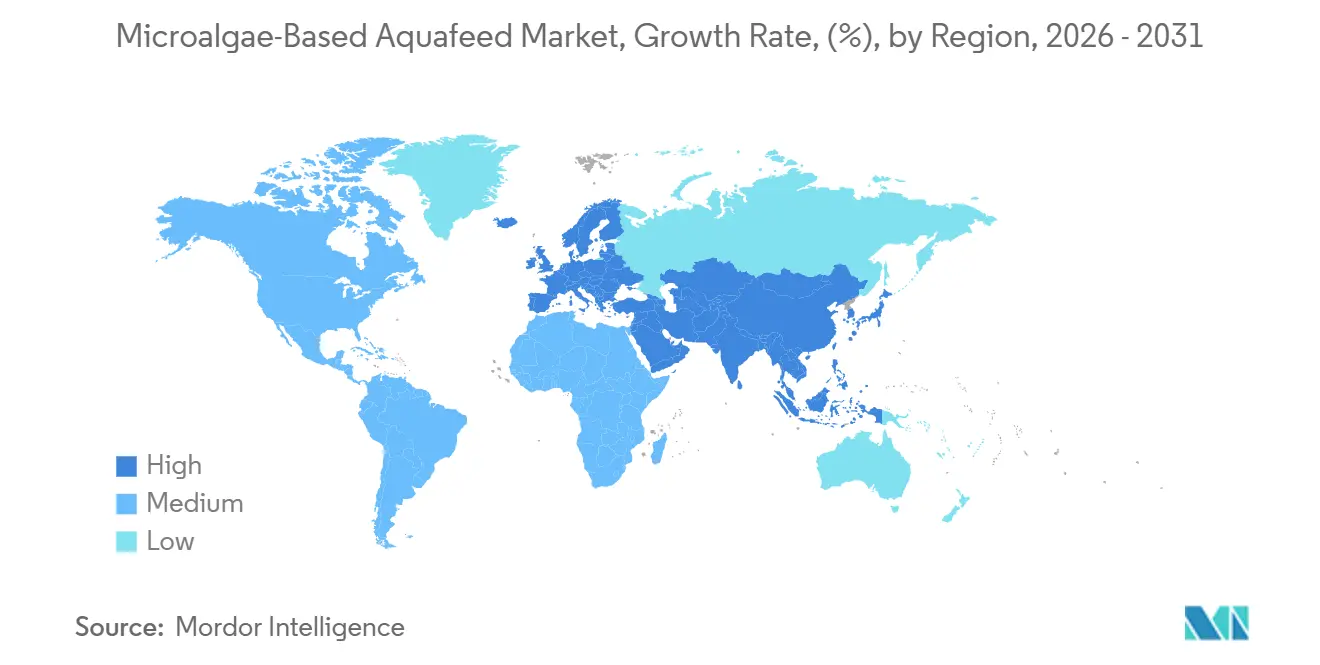

- Nach Geografie dominierte Europa mit dem größten Anteil von 35,5 % am Markt für mikroalgenbasiertes Aquafutter im Jahr 2025, während Asien-Pazifik voraussichtlich die schnellste CAGR von 10,7 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mikroalgenbasiertes Aquafutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Kostenrückgang beim Anbau in geschlossenen Photobioreaktoren | +4.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisaufschlagspotenzial für antibiotikafreie Meeresfrüchte | +3.8% | Europa, Nordamerika, Japan | Kurzfristig (≤2 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen beschleunigen die Algenbeimischung | +3.5% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zertifizierungen für regenerative Aquakultur entstehen | +2.1% | Europa, Nordamerika, Australien und Neuseeland | Langfristig (≥4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Algenfutteranlagen | +1.9% | Europa, Naher Osten und Nordamerika | Langfristig (≥4 Jahre) |

| Volatilität der Versorgung mit marinen Inhaltsstoffen nach den El-Niño-Ereignissen ab 2025 | +3.2% | Global, mit akuten Auswirkungen in Südamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Kostenrückgang beim Anbau in geschlossenen Photobioreaktoren

Geschlossene Photobioreaktoren senken die Betriebskosten auf unter 3 USD pro Kilogramm Trockenmasse, schließen die historische Lücke gegenüber Fischmehl und fördern den breiteren Einsatz von Algen in Premium-Lachs- und Garnelenfutter. Algiecel sicherte sich 2024 50 Millionen DKK (6,7 Millionen USD), um modulare Einheiten an industriellen Emissionsquellen einzusetzen, und demonstrierte damit die Skalierbarkeit mobiler Systeme, die Kohlendioxidabfälle direkt an der Quelle abfangen. Lebenszyklusanalysen zeigen, dass die Produktionskosten für Spirulina im Vollbetrieb auf 1,30 USD pro Kilogramm sinken könnten, was Algen nahe an die Preisparität mit Fischmehl bringt, solange die Spotpreise über 1.700 USD pro Tonne bleiben. Das geschlossene Systemdesign eliminiert zudem Kontaminationen durch Mykotoxine und Schwermetalle, eine Schlüsselanforderung für Premium-Formulierungen im Markt für mikroalgenbasiertes Aquafutter. Regulierungsbehörden wie die US-amerikanische Lebensmittel- und Arzneimittelbehörde und die Europäische Behörde für Lebensmittelsicherheit bevorzugen in Photobioreaktoren gezüchtete Stämme aufgrund ihrer Rückverfolgbarkeit, was die Genehmigungszeiten im Vergleich zu Freilandteich-Alternativen verkürzt.

Preisaufschlagspotenzial für antibiotikafreie Meeresfrüchte

Einzelhändler in Europa und Nordamerika zahlen zweistellige Preisaufschläge für antibiotikafreien Lachs und Garnelen, was Landwirten einen direkten wirtschaftlichen Anreiz bietet, immunstärkende Algeninhaltsstoffe einzusetzen. Die Veramaris-Big-Data-Chile-Studie 2026, die 143 Millionen chilenische Lachse umfasste, zeigte, dass Diäten mit mindestens 7,2 % kombinierter Eicosapentaensäure und Docosahexaensäure die Futterverwertungsquoten verbesserten und Qualitätsminderungen um bis zu 100 % reduzierten, was den Kosten-Nutzen-Fall für die Algenbeimischung untermauert. Versuche mit Microchloropsis gaditana erhöhten den Omega-3-Gehalt im Filet um 23 % und reduzierten bakterielle Infektionen um 85,68 %, was den Antibiotikaeinsatz nachweislich senkte. Ähnliche Effekte wurden bei Garnelen beobachtet, wo Spirulina bei 10 % Beimischung das Endgewicht auf 10,82 Gramm erhöhte und die Vibrio-Sterblichkeit halbierte, was zeigt, dass Lösungen im Markt für mikroalgenbasiertes Aquafutter sowohl gesundheitliche als auch finanzielle Vorteile erzielen können. Da das Verbraucherbewusstsein weiter steigt, entwickelt sich die Kennzeichnung als antibiotikafrei von einem Differenzierungsmerkmal zu einer Voraussetzung in Premium-Kanälen, was die Rolle von Algen in der hochwertigen Aquakultur festigt.

Unternehmensweite Netto-Null-Verpflichtungen beschleunigen die Algenbeimischung

Futtermittelkäufer stehen unter zunehmendem Druck hinsichtlich ihrer Scope-3-Emissionen, was den Wechsel von Fischmehl zu Mikroalgen fördert, der 1,5–2,0 Tonnen Kohlendioxidäquivalente pro ersetzter Tonne einspart. BioMar Group A/S erwarb 2025 das LetSea-Forschungszentrum, um Netto-Null-Diäten zu entwickeln, und plant, marine Inhaltsstoffe in europäischen Wolfsbarsch- und Goldbrassen-Futtermitteln bis 2028 auslaufen zu lassen. Industrielle Kohlenstoffabscheidungsprojekte in Norwegen sequestrieren jährlich 300.000 Tonnen Kohlendioxid zur Kultivierung von Algen für Lachsfutter, und die damit verbundenen Einnahmen aus CO₂-Zertifikaten kompensieren 10–15 % der Biomasseproduktionskosten. Kreditgeber und Investoren beginnen, das Kohlenstoffrisiko in die Kapitalkosten einzupreisen, sodass Anwender algenreicher Futtermittel bevorzugte Finanzierungskonditionen erhalten, was die Nachfrage im Markt für mikroalgenbasiertes Aquafutter stärkt.

Zertifizierungen für regenerative Aquakultur entstehen

Neue Kennzeichnungen, die Nährstoffkreisläufe und Ökosystemwiederherstellung erfordern, wie etwa Seaforest, verlangen nachweisbare Algeneingaben, um ein geschlossenes Nährstoffmanagement zu demonstrieren. Das von der Europäischen Union geförderte ALLIANCE-Projekt (2025–2029) baut integrierte Mikroalgen-Bioraffinerien, die Aquakulturabwässer behandeln und gleichzeitig futtermittelgerechte Biomasse produzieren, und verknüpft so die Einhaltung von Ablaufgrenzwerten direkt mit der Algenadoption. Die König-Abdullah-Universität für Wissenschaft und Technologie betreibt eine 42.000 Quadratmeter große Anlage zur Kultivierung von meerwasseradaptierter Spirulina und Chlorella, die 1,8 Kilogramm Kohlendioxid pro Kilogramm Biomasse abscheidet, und veranschaulicht die Skalierbarkeit des regenerativen Modells[1]Quelle: König-Abdullah-Universität für Wissenschaft und Technologie, „KAUST-Biotechnologielösung könnte der Schlüssel zur Erschließung der saudischen Ernährungssicherheit sein”, KAUST, kaust.edu.sa. Frühe Anwender in Australien und Neuseeland nutzen die regenerative Zertifizierung, um Zugang zu Premium-Märkten in Japan und Südkorea zu erhalten, wo Verbraucher regenerative Landwirtschaft honorieren. Da kein einheitlicher globaler Standard existiert, bauen Produzenten, die jetzt in Rückverfolgbarkeitssysteme und Lebenszyklusdaten investieren, eine Vorreiterglaubwürdigkeit im sich entwickelnden Markt für mikroalgenbasiertes Aquafutter auf.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preislücke gegenüber Fischmehl bleibt in Entwicklungsländern bestehen | -2.8% | Asien-Pazifik (ohne Japan), Südamerika, Afrika | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der Regulierungsgenehmigung für neuartige Algenstämme | -1.6% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko durch Mykotoxine und Schwermetalle | -1.2% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Öffentliche Wahrnehmung von „gentechnisch veränderten” Algenfuttermitteln | -0.9% | Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Regulierungsgenehmigung für neuartige Algenstämme

Der Weg über die „Allgemein als sicher anerkannt”-Regelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die Verordnung über neuartige Lebensmittel der Europäischen Union kann vor der kommerziellen Einführung neuer Stämme 2–3 Jahre und erhebliche Dokumentationskosten verursachen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Startseite”, Europäische Behörde für Lebensmittelsicherheit, efsa.europa.eu . Diese Verzögerung ist besonders ausgeprägt bei CRISPR-editierten EPA-reichen Algen, die überlegene Lipidprofile bieten, aber einer strengeren Prüfung unterliegen, insbesondere in Europa und Japan, wo die öffentliche Skepsis gegenüber Genomeditierung anhält. Unternehmen wie KnipBio erhielten 2025 US-amerikanische und kanadische Zulassungen für bakterielle Biomasse, warten aber noch auf die europäische Freigabe, was die Skalierung im Markt für mikroalgenbasiertes Aquafutter einschränkt. Die regulatorische Fragmentierung zwingt Produzenten, separate Produktionslinien zu unterhalten, was Kosten verdoppelt und globale Markteinführungen verlangsamt. Das Fehlen einer Harmonisierung im Rahmen des Codex Alimentarius hält die Genehmigungsverzögerung mittelfristig als strukturelles Hemmnis aufrecht.

Öffentliche Wahrnehmung von gentechnisch veränderten Algenfuttermitteln

Verbraucherumfragen der Europäischen Kommission aus dem Jahr 2024 zeigten, dass 42 % der Europäer Meeresfrüchte meiden würden, die mit gentechnisch veränderten Inhaltsstoffen gefüttert wurden, was ein Reputationsrisiko für Landwirte signalisiert, die CRISPR-modifizierte Algen verwenden[3]Quelle: Europäische Kommission, „Startseite”, Europäische Kommission, ec.europa.eu . Japan schreibt Kennzeichnungspflichten für gentechnisch veränderte Futtermittelkomponenten vor, was Lieferketten verkompliziert und Endprodukte potenziell stigmatisiert. Im Gegensatz dazu ist der US-amerikanische Markt aufgeschlossener, aber globale Marken müssen die Kennzeichnung harmonisieren und können Wahrnehmungsschwerpunkte nicht ignorieren. Große Produzenten wie Veramaris vermeiden bewusst die Gentechnik, um Kontroversen zu umgehen, aber diese Strategie begrenzt das Leistungspotenzial im Vergleich zu gentechnisch veränderten Stämmen. Solange transparente Kommunikationskampagnen die öffentliche Meinung nicht verschieben, wird der Verbraucherwiderstand ein Belastungsfaktor für den Markt für mikroalgenbasiertes Aquafutter bleiben, insbesondere in Premium-Einzelhandelskanälen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinisolate entwickeln sich zum am schnellsten wachsenden Segment

Algenöl hielt 2025 mit 38,0 % den größten Anteil am Markt für mikroalgenbasiertes Aquafutter, da Lachsproduzenten auf sein stabiles Docosahexaensäure-Profil angewiesen sind, um Premium-Filetpreise zu sichern. Im Gegensatz dazu sind Proteinisolate das am schnellsten wachsende Segment und werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 13,5 % wachsen, da Garnelenbrütereien in Thailand, Ecuador und Indien Fischmehl durch hochproteinhaltige Konzentrate ersetzen, die das Überleben der Larven verbessern. Die Marktgröße für mikroalgenbasiertes Aquafutter bei Isolaten wächst weiter, da die „Allgemein als sicher anerkannt”-Regelungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die Überprüfungen neuartiger Lebensmittel der Europäischen Union standardisierte Zusammensetzungen bevorzugen, die Sicherheitsprüfungen vereinfachen. Kostensenkungen bei geschlossenen Photobioreaktoren und die Möglichkeit, CO₂-Zertifikate zu monetarisieren, verringern die Preislücke gegenüber Fischmehl und stärken die Einführung des am schnellsten wachsenden Segments.

Ganze Mikroalgen und Algenschrot nehmen Nischenpositionen ein, die Tilapia und Zierfischen bei 5–15 % Beimischung Pigmentierungs- und Immunvorteile bieten, auch wenn Zellwandbarrieren die Verdaulichkeit verringern. Algenöl wird bis 2031 voraussichtlich weiterhin mit einer soliden CAGR wachsen, da mehrjährige Lieferverträge eine stetige Nachfrage in Premium-Lachs- und Meeresfischfuttermitteln sicherstellen. Multifunktionale Öle, wie das von Fermentalg 2026 eingeführte Omega Origins, enthalten 40 % Eicosapentaensäure und 20 % Docosahexaensäure. Diese Öle reduzieren Nachverarbeitungsschritte und senken die Kosten für fertige Futtermittel. Produzenten, die mehrere Stämme in modularen Systemen ko-kultivieren können, gewinnen die Flexibilität, gemischte Inhaltsstoffe zu liefern, die unterschiedliche Nährstoffziele in den verbleibenden Segmenten erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spezies: Schizochytrium behält den größten Anteil, während Nannochloropsis am schnellsten wächst

Schizochytrium lieferte 2025 mit 32,0 % den größten Marktanteil im Markt für mikroalgenbasiertes Aquafutter, da sein hoher Docosahexaensäure-Gehalt und die Fermentationskonsistenz die Premium-Lachsspezifikationen erfüllen. Nannochloropsis ist das am schnellsten wachsende Artensegment und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 14,0 % wachsen, nachdem Regenbogenforellen-Versuche den vollständigen Fischmehlersatz bei gleichem Wachstum und bis zu 40 % geringerer Phosphoremission bestätigt haben. Sinkende Photobioreaktorkostenund der Umweltbonus durch die Verdrängung von bis zu 2 Tonnen Kohlendioxidäquivalenten pro Tonne Fischmehl stärken die Nachfrage nach Nannochloropsis. Futtermittelformulierungsunternehmen kombinieren zunehmend die größten und schnellsten Stämme, um Docosahexaensäure und Eicosapentaensäure in einem einzigen Pellet auszubalancieren, was die Logistik in einer sich verschärfenden Nachhaltigkeitslandschaft vereinfacht.

Spirulina verzeichnet ein stetiges Wachstum und wird für seine Pigmentierungseigenschaften und immununterstützenden Vorteile bei Garnelen und Tilapia geschätzt, auch wenn die Beimischungsmengen ohne Vorbehandlung ihr Maximum erreichen. Chlorella bleibt eine Nische, da der hohe Fasergehalt die Verdaulichkeit für Raubfische senkt, es sei denn, es wird eine kostspielige Zellwandaufbereitung hinzugefügt, was die aktuelle Marktgröße begrenzt. Der Wettbewerbsdruck durch bakterielle Einzelzellproteine steigt, sodass Algenproduzenten nun Mehrstamm-Mischungen vermarkten, die Spirulina für Farbe mit Schizochytrium für Docosahexaensäure und Nannochloropsis für Eicosapentaensäure in einer Futterlösung kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa lieferte 2025 mit 35,5 % den größten Anteil am Markt für mikroalgenbasiertes Aquafutter, da norwegische und dänische Lachsfarmer Algenöle einführten, um die Rückverfolgbarkeits- und Antibiotikafreiheitsstandards des Marine Stewardship Council zu erfüllen. Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,7 % wachsen, gestützt durch Indiens Null-Zoll-Politik für Algenöl und Chinas Anreize für alternative Proteine. Europa leitet weiterhin öffentliche Mittel in Mikroalgen-Bioraffinerien, die Aquakulturabwässer reinigen, während Asien-Pazifik Importzollsenkungen nutzt, um die Kostenlücke gegenüber Fischmehl zu schließen. Diese gegensätzlichen, aber sich ergänzenden politischen Treiber untermauern unterschiedliche Wachstumspfade in den größten und am schnellsten wachsenden regionalen Märkten.

Nordamerika wächst stetig, da Zulassungen der Lebensmittel- und Arzneimittelbehörde die Tür für neuartige Stämme öffnen und Lachsproduzenten Algen integrieren, um Scope-3-Emissionen zu reduzieren. Südamerika profitiert von chilenischen Daten, die verbesserte Futterverwertungsquoten und weniger Qualitätsminderungen zeigen, wenn Algenöle einen kombinierten langkettigen Omega-3-Gehalt von mehr als 7,2 % überschreiten. Der Nahe Osten skaliert meerwasseradaptierte Spirulina- und Chlorella-Anlagen, die Kohlenstoffabscheidung mit der Expansion der Binnenlandaquakultur verbinden. Afrika befindet sich noch in einer frühen Phase, mit Pilotprojekten in Ägypten und Südafrika, die auf weitere Kostensenkungen warten, bevor kommerzielle Einführungen erfolgen.

Regionale Investitionsmuster signalisieren beschleunigte Kapazitätserweiterungen. Europäische Photobioreaktor-Zentren in Schottland und Frankreich streben bis 2027 ein Vielfaches der aktuellen Kapazität an, während japanische und südkoreanische Pilotprojekte die Technologie vor der vollständigen Kommerzialisierung validieren. Neue CO₂-Zertifikatsprogramme in Norwegen und Kalifornien kompensieren bis zu 15 % der Produktionskosten, machen Algen wettbewerbsfähiger und fördern das kontinentübergreifende Interesse. Da die Fischmehlvolatilität anhält und Nachhaltigkeitskennzeichnungen strenger werden, wird erwartet, dass jede wichtige Aquakulturzone den Algeneinsatz ausweitet und gemeinsam den globalen Markt für mikroalgenbasiertes Aquafutter erweitert.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten 2025 gemeinsam einen dominanten Anteil am Markt für mikroalgenbasiertes Aquakulturfutter, was eine mäßig konzentrierte Marktstruktur unterstreicht. Cargill, Incorporated und Corbion N.V. verankern diese Führungsposition durch den Betrieb von AlgaPrime-DHA-Linien mit mehreren tausend Tonnen, die die Rückverfolgbarkeitsanforderungen Westeuropas erfüllen und gleichzeitig mehrjährige Lachsverträge sichern. Beide Unternehmen nutzen die vertikale Integration, um Stammauswahl, Fermentation und nachgelagerte Distribution zu kontrollieren, was ihnen Skaleneffizienzen verschafft, mit denen kleinere Wettbewerber nur schwer mithalten können. Ihre frühen Investitionen in Kohlenstoffbilanzierungstools positionieren sie auch, um Futtermittelkäufer zu gewinnen, die Scope-3-Emissionen gegenüber Einzelhändlern und Kreditgebern ausweisen müssen.

BioMar Group A/S, Nutreco N.V. und Alltech, Inc. stärken die Führungsebene durch Portfoliobreite und Forschungstiefe. BioMar Group A/S erwarb 2025 das LetSea-Forschungszentrum, um die Entwicklung von Netto-Null-Diät-Prototypen zu beschleunigen, die marine Inhaltsstoffe bis 2028 auslaufen lassen. Nutreco N.V. nutzt sein globales Skretting-Netzwerk, um Algenformulierungen gemeinsam mit Garnelen- und Forellenintegratoren zu entwickeln und die Kundenbindung auf mehreren Kontinenten zu stärken. Alltech, Inc. verbindet sein traditionelles Futtermittel-Know-how mit der eigenen Algenkultivierung, was signalisiert, dass ein breites Inhaltsstoffportfolio ein wichtiger Hebel für die Aushandlung langfristiger Abnahmeverträge bleibt.

Aufstrebende Disruptoren wie KnipBio, Algiecel und MiAlgae nagen an der Dominanz der etablierten Anbieter, indem sie zirkuläre Rohstoffe und Einnahmen aus CO₂-Zertifikaten kombinieren – ein Modell, das die Margenresilienz bei volatilen Fischmehlpreisen verbessert. Strategische Konsolidierungen gestalten das Feld ebenfalls um, wobei die Fusion von PhytoSmart und Cellana im Jahr 2024 und das für 2026 angekündigte Gemeinschaftsunternehmen von Archer-Daniels-Midland Company und Alltech die Stammbibliotheken erweitern und die Vertriebsreichweite ausbauen. Die Investitionsdynamik bleibt stark, wie Unibios 50.000-Tonnen-Einzelzellproteinprojekt in Saudi-Arabien zeigt, das den Wettbewerbsdruck auf Algenproteine erhöht. Da die CO₂-Bepreisung zunimmt und Zertifizierungssysteme strenger werden, werden sowohl etablierte Anbieter als auch Disruptoren voraussichtlich Fermentations- und Photobioreaktorkapazitäten ausbauen und gemeinsam den adressierbaren Markt für mikroalgenbasiertes Aquafutter erweitern.

Marktführer in der Branche für mikroalgenbasiertes Aquafutter

Cargill, Incorporated

Corbion N.V.

BioMar Group A/S

Nutreco N.V.

Alltech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Fermentalg stellte Omega Origins vor, ein EPA-reiches Algenöl mit 40 % Eicosapentaensäure und 20 % Docosahexaensäure. Dieses Produkt wird unter Verwendung von proprietärem Schizochytrium durch patentierte Fermentationsprozesse entwickelt, die hohe Reinheit und Qualität gewährleisten. Die Produktionsmethode eliminiert die Notwendigkeit von Nachproduktionskonzentrationsschritten und macht es zu einer effizienteren und nachhaltigeren Lösung zur Gewinnung essentieller Omega-3-Fettsäuren.

- März 2026: Unibio und die Saudi Industrial Investment Group haben Pläne für eine 50.000-Tonnen-Einzelzellproteinanlage in Al-Jubail bekannt gegeben. Die Anlage soll die wachsende Nachfrage nach nachhaltigen Proteinquellen decken und fortschrittliche Fermentationstechnologie nutzen. Der Bau soll in der zweiten Hälfte des Jahres 2026 beginnen, mit einer potenziellen Skalierbarkeit auf 300.000 Tonnen, um den zukünftigen Marktbedarf zu decken.

- Juli 2025: Mara Renewables erhielt 9,1 Millionen USD von S2G Investments, um die Fermentationskapazität für DHA-reiche Algenöle auszubauen. Diese Finanzierung soll die Produktion nachhaltiger und hochwertiger Inhaltsstoffe für die Aquafutter- und Heimtierernahrungsmärkte unterstützen und die wachsende Nachfrage nach alternativen und umweltfreundlichen Ernährungslösungen decken.

Globaler Berichtsumfang für den Markt für mikroalgenbasiertes Aquafutter

Mikroalgenbasiertes Aquafutter ist eine nachhaltige, nährstoffreiche Futterquelle für gezüchtete Wassertiere und dient als hochverdauliche Alternative zu herkömmlichem Fischmehl und Fischöl. Es liefert essentielle Proteine, Lipide und Vitamine und reduziert gleichzeitig die Umweltauswirkungen der Aquakultur und den Druck auf wilde Fischbestände.

Der Bericht über den Markt für mikroalgenbasiertes Aquafutter ist nach Produkttyp (ganze Mikroalgen, Algenschrot oder -mehl, Algenöl DHA-reich, Algenproteinisolat und Sonstiges), nach Spezies (Spirulina, Chlorella, Nannochloropsis, Schizochytrium und Sonstiges) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden für alle Segmente und Teilsegmente in Wertangaben (USD) bereitgestellt.

| Ganze Mikroalgen |

| Algenschrot/-mehl |

| Algenöl (DHA-reich) |

| Algenproteinisolat |

| Sonstiges |

| Spirulina |

| Chlorella |

| Nannochloropsis |

| Schizochytrium |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Ganze Mikroalgen | |

| Algenschrot/-mehl | ||

| Algenöl (DHA-reich) | ||

| Algenproteinisolat | ||

| Sonstiges | ||

| Nach Spezies | Spirulina | |

| Chlorella | ||

| Nannochloropsis | ||

| Schizochytrium | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für mikroalgenbasiertes Aquafutter bis 2031 sein?

Die Marktgröße für mikroalgenbasiertes Aquafutter wird bis 2031 voraussichtlich 481,29 Millionen USD erreichen.

Welches Produkt liefert heute den größten Umsatzbeitrag?

Algenöl hatte 2025 mit 38,0 % den größten Marktanteil, da Lachsproduzenten sein stabiles Docosahexaensäure-Profil schätzen.

Was ist die am schnellsten wachsende Produktkategorie im Zeitraum 2026–2031?

Proteinisolate werden voraussichtlich mit der schnellsten CAGR von 13,5 % wachsen, da Garnelenbrütereien hochproteinhaltige Konzentrate einsetzen, die Fischmehl ersetzen, ohne das Überleben zu beeinträchtigen.

Welche Region führt die globale Nachfrage nach algenbasierten Futtermitteln an?

Europa hielt 2025 mit 35,5 % den größten Anteil am globalen Umsatz aufgrund strenger Rückverfolgbarkeits- und Antibiotikafreiheitsstandards in seinem Lachssektor.

Wo beschleunigt sich das regionale Wachstum bis 2031 am stärksten?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 10,7 % verzeichnen, bedingt durch Indiens Null-Zoll-Politik für Algenöl und Chinas Anreize für alternative Proteine.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Unternehmen, darunter Cargill, Incorporated, Corbion N.V., BioMar Group A/S, Nutreco N.V. und Alltech, Inc., kontrollierten 2025 einen dominanten Anteil an der Marktgröße für mikroalgenbasiertes Aquakulturfutter, was auf eine mäßig konzentrierte Lieferantenbasis hindeutet.

Seite zuletzt aktualisiert am: