Marktgröße und Marktanteil für Aquakulturprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

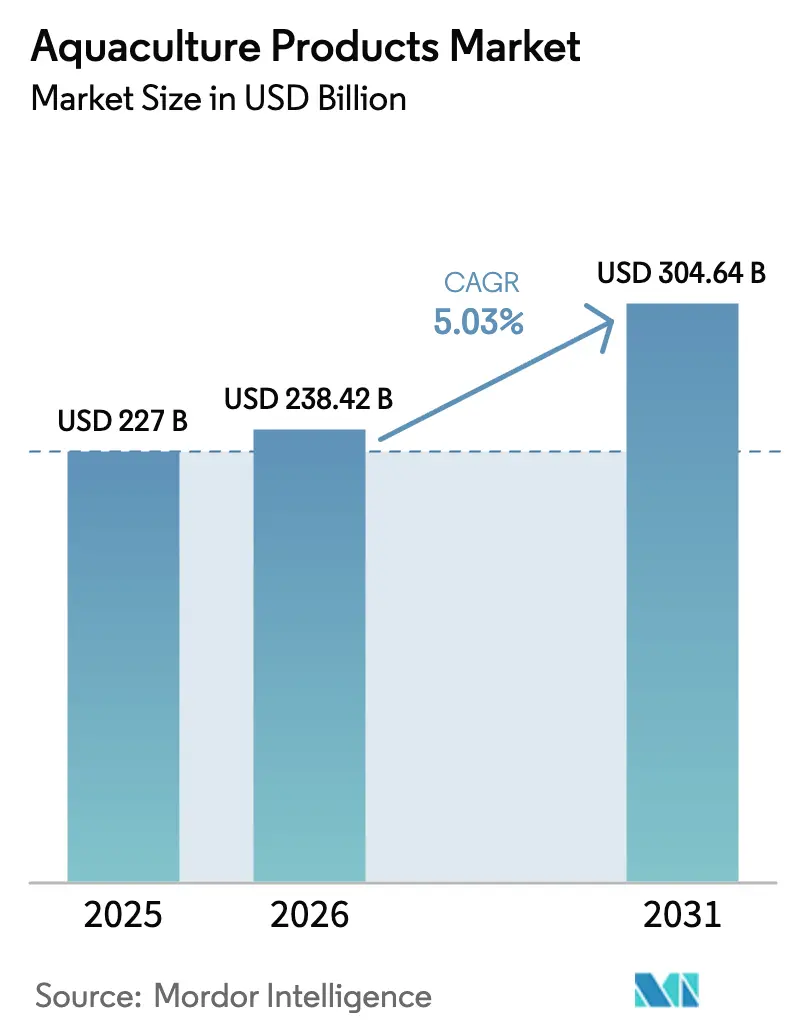

| Marktgröße (2026) | 238.42 Milliarden US-Dollar |

| Marktgröße (2031) | 304.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aquakulturprodukte von Mordor Intelligence

Die Marktgröße für Aquakulturprodukte wird voraussichtlich von 227,0 Milliarden USD im Jahr 2025 auf 238,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 einen Wert von 304,64 Milliarden USD erreichen. Futtermittel entfallen auf den größten Ausgabenanteil, da Innovationen bei zusammengesetzten Aquafuttermitteln und die Einbeziehung von Insektenprotein die Wachstumsraten verbessern und die Abhängigkeit von importiertem Fischmehl verringern. Die Süßwasserzucht dominiert nach wie vor die globalen Mengen, doch landbasierte Kreislaufsysteme und Offshore-Käfige skalieren rasch, da Regierungen die Küstenzonierungsvorschriften verschärfen und Investoren klimaresistente Produktion anstreben. Automatisierung, durch künstliche Intelligenz gesteuertes Füttern und Blockchain-Rückverfolgbarkeit verbreiten sich von Norwegen und Chile bis in den Asien-Pazifik-Raum und den Nahen Osten, verbessern die Margen und gewinnen die Akzeptanz des Einzelhandels. Gleichzeitig eröffnen Pilotprojekte für Blaukohlenstoff-Gutschriften und emissionsarme Futtermittelformulierungen neue Einnahmequellen, die das langfristige Nachhaltigkeitsnarrativ hinter dem Markt für Aquakulturprodukte stärken.

Wichtigste Erkenntnisse des Berichts

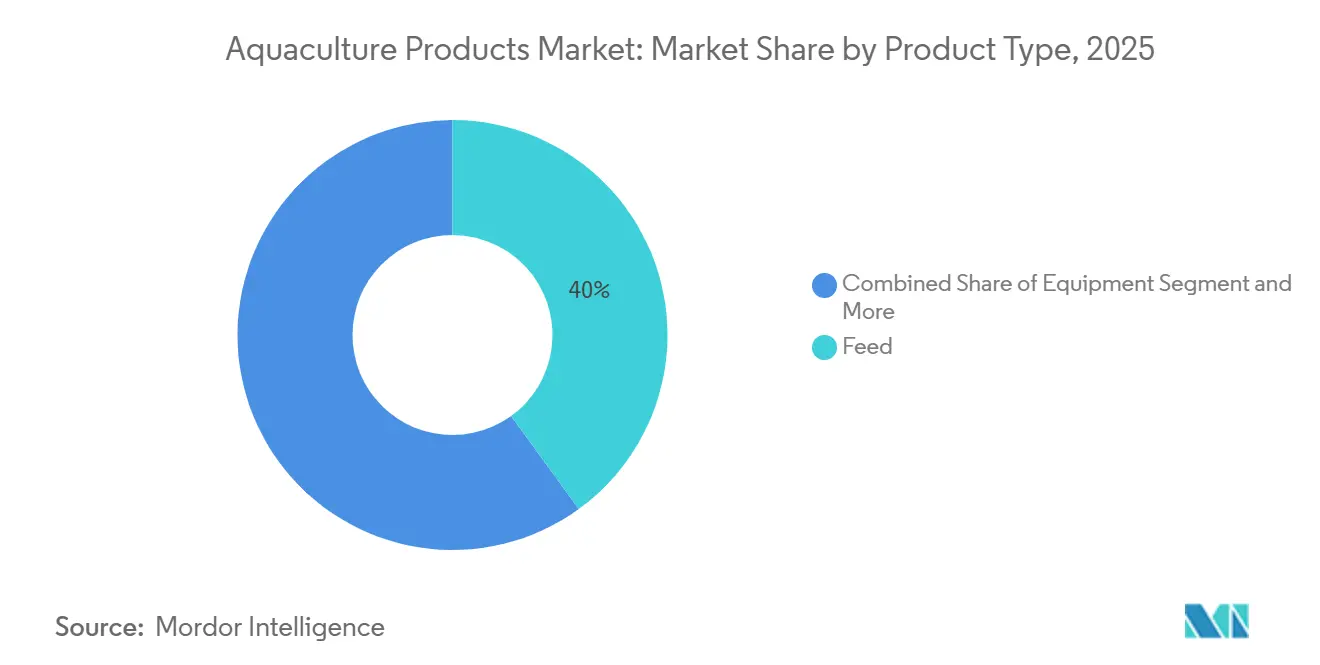

- Nach Produkttyp entfielen im Jahr 2025 40,0 % des Marktwerts für Aquakulturprodukte auf Futtermittel, während Chemikalien und Zusatzstoffe mit einer CAGR von 13,5 % von 2026 bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Kulturumgebung entfielen im Jahr 2025 55,0 % des Werts auf die Süßwasserzucht, während Meeressysteme mit einer CAGR von 12,0 % von 2026 bis 2031 das stärkste Wachstum verzeichnen sollen.

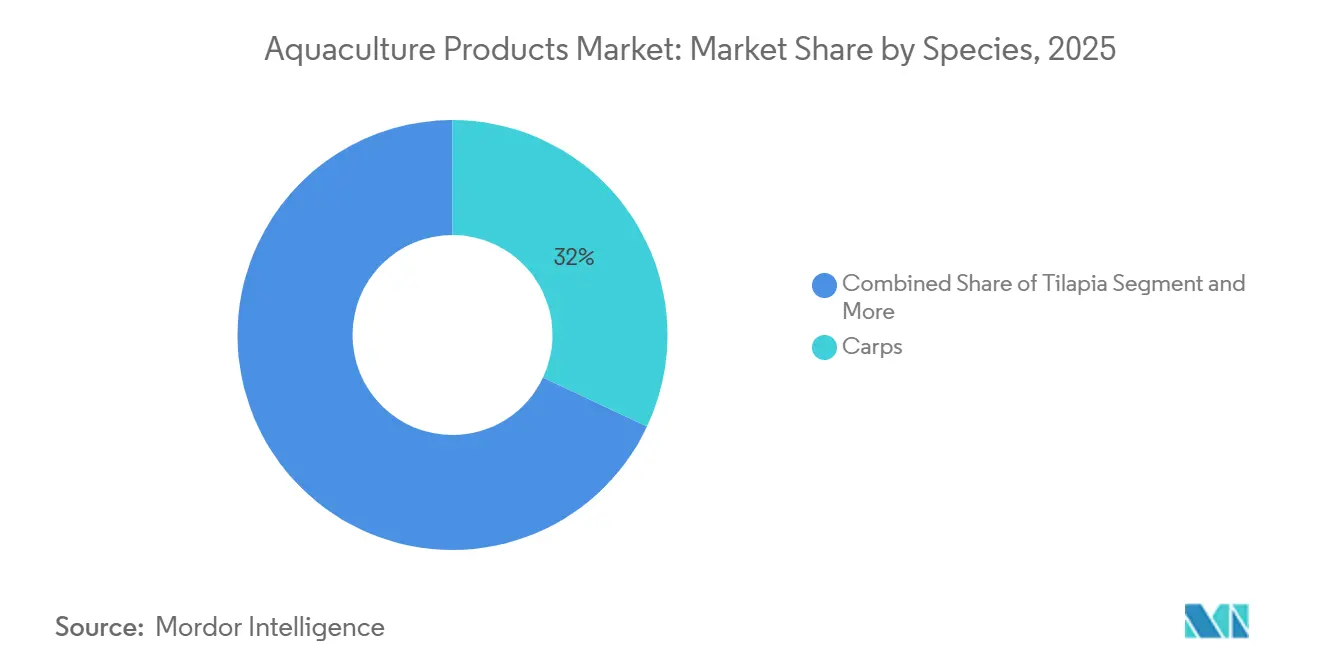

- Nach Spezies entfielen im Jahr 2025 32,0 % auf Karpfen, während die Produktion von Garnelen und Krabben im Zeitraum 2026–2031 mit einer CAGR von 11,5 % zunimmt.

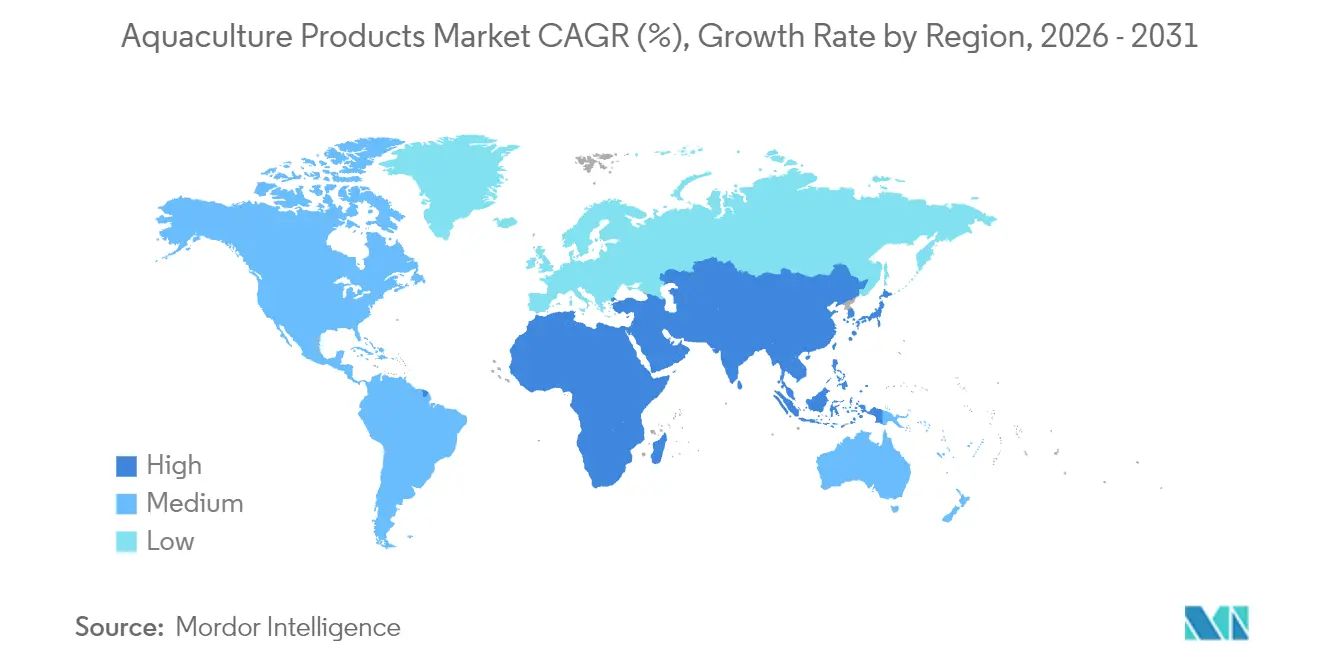

- Nach Geografie dominierte der Asien-Pazifik-Raum den Marktanteil für Aquakulturprodukte im Jahr 2025 mit 68,0 %, während der Nahe Osten mit einer CAGR von 10,6 % von 2026 bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aquakulturprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Meeresfrüchteprotein | +1.2% | Asien-Pazifik, Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Rückgang der Wildfangfischbestände | +0.9% | Nordatlantik, Pazifik und Küsten des Indischen Ozeans | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für nachhaltige Fischzucht | +0.8% | Norwegen, China, Indien, Saudi-Arabien und die Vereinigten Arabischen Emirate | Mittelfristig (2–4 Jahre) |

| Technologieübernahme in Kreislaufsystemen | +0.7% | Nordamerika, Europa und der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Durch künstliche Intelligenz ermöglichtes Präzisionsfüttern | +0.5% | Norwegen, Chile, Schottland, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Blaukohlenstoff-Gutschriften für emissionsarme Betriebe | +0.3% | Südostasien, Südamerika und Ostafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Meeresfrüchteprotein

Der weltweite Pro-Kopf-Verzehr von Meeresfrüchten stieg im Jahr 2022 auf 20,7 Kilogramm, da Haushalte in China, Indien, Vietnam und Indonesien ihre Ernährung auf erschwingliches tierisches Protein mit einem geringeren CO₂-Fußabdruck umstellten[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Der Zustand der Weltfischerei und Aquakultur 2024”, fao.org . Einzelhändler in Nordamerika und Europa erweiterten ihre Tiefkühl- und Veredelungslinien für Aquakulturprodukte, um den Präferenzen der Verbraucher für rückverfolgbare, antibiotikafreie Meeresfrüchte gerecht zu werden. Gleichzeitig überarbeiten Restaurants ihre Speisekarten, um nachhaltig gezüchtete Spezies anzubieten, und stärken damit die Verbindung zwischen Markenimage und verantwortungsvoller Beschaffung. Da die Wildfangmengen stagnieren, liefert die Aquakultur mittlerweile mehr als die Hälfte des menschlichen Meeresfrüchtekonsums, was die strukturelle Unterstützung für Mengenwachstum unterstreicht. Schwellenländer wie Nigeria und Kenia verzeichnen akute Proteindefizite, die öffentlich-private Investitionen in neue Teich- und Käfigbetriebe ankurbeln. Lücken in der Kühlkette und bei der Verarbeitung bestehen in Schwellenmärkten weiterhin, doch Investitionen beginnen, diese Engpässe zu schließen.

Rückgang der Wildfangfischbestände

Fischerei und Aquakultur spielen eine entscheidende Rolle bei der globalen Proteinversorgung und liefern 15 % des Proteins aus tierischen Quellen sowie 6 % des gesamten weltweiten Proteins. Viele kommerzielle Fischarten werden auf oder über ihrer maximalen nachhaltigen Ertragsmenge befischt, was zu strengeren Quoten in Regionen wie dem Nordatlantik, dem Mittelmeer und dem Golf von Mexiko führt. Diese strengeren Quoten, kombiniert mit durch die Erwärmung der Ozeane bedingten Bestandswanderungen, erhöhen die Ex-Vessel-Preise und verbessern die Wettbewerbsfähigkeit von Zuchtprodukten auf den Einzelhandelsmärkten. Futtermittelhersteller reduzieren die Abhängigkeit von Forageschfischen, indem sie Insektenmehl, Algen und Einzellerprotein in Futtermittelformulierungen einbeziehen und damit die Abhängigkeit der Branche von marinen Ökosystemen verringern. Die Akzeptanz von Zuchtmeeresfrüchten bei den Verbrauchern wächst, da die Preisunterschiede abnehmen. Im Jahr 2024 verzeichneten die Vereinigten Staaten ein Meeresfrüchte-Handelsdefizit von 17 Milliarden USD, was politische Entscheidungsträger dazu veranlasste, Aquakultur als Lösung für die Ernährungssicherheit zu fördern. Darüber hinaus passen globale Futtermittelformulierungsunternehmen ihre Rezepturen an, um die Abhängigkeit von Fischmehl aus wilden Forageschfischarten zu verringern, was dazu beiträgt, den ökologischen Druck zu mindern und gleichzeitig die Kostenstabilität zu erhalten.

Staatliche Anreize für nachhaltige Fischzucht

Im September 2025 identifizierte die norwegische Regierung drei Offshore-Gebiete – Norskerenna Süd, Frøyabanken Nord und Trænabanken – für die Einleitung kommerzieller großmaßstäblicher Offshore-Lachszucht. Chinas jüngster Fünfjahresplan übernimmt bis zu 30 % der Kapitalkosten für Kreislaufprojekte, während Indiens Pradhan Mantri Matsya Sampada Yojana 200 Milliarden INR (2,4 Milliarden USD) für Garnelen- und Tilapia-Infrastruktur bereitgestellt hat[2]Quelle: Ministerium für Fischerei der Regierung Indiens, „Pradhan Mantri Matsya Sampada Yojana”, pmmsy.dof.gov.in. Saudi-Arabien und die Vereinigten Arabischen Emirate subventionieren desalinierungsgebundene landbasierte Betriebe als Teil souveräner Ernährungssicherheitsstrategien. Diese Programme mindern das Kapitalrisiko und beschleunigen die Technologieübernahme. In Afrika unterstützen multilaterale Kreditgeber die Teichsanierung, Kühlkettenlogistik und Berufsausbildung, um eine integrative ländliche Beschäftigung zu fördern. Solche Programme senken Eintrittsbarrieren, beschleunigen den Technologietransfer und verbreitern die Kundenbasis des Marktes für Aquakulturprodukte.

Technologieübernahme in Kreislaufsystemen

Kreislaufaquakultursysteme recyceln bis zu 99 % des Wassers, reduzieren die Übertragung von Krankheitserregern und ermöglichen es, Betriebe in der Nähe städtischer Nachfragezentren anzusiedeln. Das Florida Bluehouse von Atlantic Sapphire, das seit 2024 in Betrieb ist, produziert jährlich etwa 4.000 Tonnen Lachs für Lebensmittelhändler im Südosten der USA, ohne auf Luftfracht angewiesen zu sein. Das isländische Unternehmen First Water hat 82 Millionen EUR (89 Millionen USD) gesichert, um eine geothermisch betriebene Lachsanlage zu erweitern und bis 2028 eine jährliche Produktion von 50.000 Tonnen anzustreben. Modulare Komponenten von AKVA Group und Pentair umfassen Sensoren, die Sauerstoff-, Temperatur- und Ammoniakwerte in Echtzeit überwachen und so die vorausschauende Wartung und Arbeitseffizienz verbessern. Obwohl die hohe Kapitalintensität eine Herausforderung bleibt, erkennen Kreditgeber zunehmend die geringeren Umweltrisikoprofile dieser Systeme an. Regierungen führen beschleunigte Genehmigungsverfahren für geschlossene Eindämmungsanlagen ein, um den Nährstoffeintrag entlang ökologisch sensibler Küstenlinien zu reduzieren. Mit verbesserten Lernkurven nähert sich die Wirtschaftlichkeit von Kreislaufsystemen für Premiumspezies der Parität mit offenen Netzsystemen an und schafft neue Chancen im Markt für Aquakulturprodukte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Krankheitsausbrüche und steigende Ausgaben für Biosicherheit | −1.2% | Hochdichte Asien-Pazifik-Zentren am stärksten betroffen. | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Fischmehl und Sojaproteine | −0.9% | Global, Kostendruck besonders stark bei futtermittelintensiven Betrieben. | Mittelfristig (2–4 Jahre) |

| Druck durch soziale Akzeptanz seitens Küstengemeinden | −0.5% | Nordamerika, Europa und das entwickelte Asien-Pazifik. | Mittelfristig (2–4 Jahre) |

| Mangel an behördlichen Zulassungen für Meeresmedikamente | −0.3% | Weltweit, mit verlängerten Prüfzyklen in mehreren Regionen. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheitsausbrüche und steigende Ausgaben für Biosicherheit

Im Jahr 2025 wurden chilenische Lachsfarmen, die von der Infektiösen Lachsanämie (ISA) betroffen waren, verpflichtet, eine obligatorische Standortbrache von bis zu 18 Monaten durchzuführen. Dies führte zu einem Rückgang des Angebots und einem Anstieg der Spotpreise. Ebenso führte das Tilapia-Seenvirus in China zur Keulung in betroffenen Teichen und störte die inländischen Lieferungen. Krankheitserreger wie ISA und das Frühsterblichkeitssyndrom haben das Potenzial, ganze Fischpopulationen zu dezimieren, was zu weltweiten Verlusten von schätzungsweise 6,5 Milliarden USD jährlich beiträgt. In Norwegen wurden 2024 13 bestätigte ISA-Fälle gemeldet, während die Bauchspeicheldrüsenerkrankung trotz laufender Impfbemühungen an 48 neuen Standorten auftrat. Um diesen Herausforderungen entgegenzuwirken, investieren Betreiber in Maßnahmen wie UV-Wasserbehandlung, mehrlagige Netze und betriebseigene Diagnoselabore. Diese Initiativen sind jedoch mit erheblichen Vorabkosten verbunden, die häufig 2 USD pro Kilogramm installierter Kapazität übersteigen. In Nigeria berichten Kleinproduzenten, dass die Ausgaben für Biosicherheitsausrüstung und Veterinärdienstleistungen die Stückkosten auf ein nicht mehr tragfähiges Niveau getrieben haben, was zu Marktaustritten führt. Dies hat zu einer Verlangsamung des kurzfristigen Wachstums des Marktes für Aquakulturprodukte beigetragen.

Volatile Preise für Fischmehl und Sojaproteine

Die Anchovy-Saison 2023 stand vor erheblichen Herausforderungen durch El Niño, was zur Absage der ersten Saison und zu niedrigen Fangquoten in der zweiten Saison führte, was einen Rückgang der weltweiten Fischmehlerzeugung um ~23 % verursachte. Die Fischmehlerzeugungspreise stiegen zwischen 2023 und 2024 aufgrund von El-Niño-bedingten Störungen in Peru um 25 %, während Sojabohnenterminkontrakte inmitten geopolitischer Spannungen um 18 % schwankten. Futtermittelkosten, die bis zu 70 % der variablen Ausgaben ausmachen können, haben die Margen unter Druck gesetzt, insbesondere bei Karpfen und Tilapia, wo die Ab-Hof-Preise relativ niedrig sind. Die Preise für Sojaschrot lagen zwischen 380 und 480 USD pro Tonne, beeinflusst durch Veränderungen bei südamerikanischen Ernten und Biokraftstoffpolitiken. Größere Lachs- und Garnelenproduzenten mildern einige dieser Kostenschwankungen, indem sie Futtermittelmühlen besitzen oder langfristige Verträge abschließen, während kleinere Produzenten häufig die Hauptlast der Preisvolatilität tragen. Obwohl alternative Proteine Marktanteile gewinnen, warten viele noch auf eine globale behördliche Zulassung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Futtermittelinnovation treibt Margenausweitung voran

Futtermittel behielten den größten Umsatzanteil und entfielen im Jahr 2025 auf 40,0 % des Marktanteils für Aquakulturprodukte, da ernährungsphysiologisch ausgewogene Diäten die Wachstumsleistung und das Überleben bestimmen. Der Kostendruck treibt eine stetige Pipeline funktioneller Zusatzstoffe, Verdauungsenzyme, Säuerungsmittel und Immunmodulatoren voran, die jeweils inkrementelle Verbesserungen der Futterverwertung versprechen. Multinationale Konzerne und regionale Mühlen experimentieren gleichermaßen mit fischmehlfreien Diäten und fördern so Kreuzlizenzierungsvereinbarungen mit Insektenprotein-Start-ups. Chemikalien und Zusatzstoffe sind die am schnellsten wachsende Kategorie mit einer CAGR von 13,5 % zwischen 2026 und 2031, da Betriebe Probiotika und Immunstimulatoren einsetzen, um Vorschriften zur Reduzierung von Antibiotika zu erfüllen. Die Einbeziehung von Insektenmehl nimmt zu, wobei Innovafeed in großen Mengen an Cargill-Mühlen für Lachs- und Forellenrationen liefert. Ausrüstungsverkäufe liegen hinter Futtermitteln zurück, profitieren jedoch von der Verlagerung hin zu automatisierter Belüftung und IoT-Sensorpaketen in Kreislaufanlagen.

Funktionelle Formulierungen, die die Futterverwertungseffizienz unter 1,1 heben, verbessern die Margen und reduzieren die Umweltauswirkungen, was Verarbeitern hilft, die CO₂-Verpflichtungen des Einzelhandels zu erfüllen. Die Europäische Kommission erweiterte 2024 die Zulassung für Insektenproteine, und die US-amerikanische Behörde für Lebens- und Arzneimittel erteilte 2025 mehreren Algenölen den Status „Allgemein als sicher anerkannt”. Diese Zulassungen erweitern den Zutatenkasten für Mischfutterhersteller und unterstützen weiteres Wachstum der Marktgröße für Aquakulturprodukte. Die Nachfrage nach Düngemitteln wächst langsamer, da intensive Systeme die Abhängigkeit von der Teichdüngung verringern, bleibt jedoch dort bestehen, wo halbextensive Karpfenteiche noch verbreitet sind.

Nach Kulturumgebung: Süßwasser führt, während Meeresumgebung und Kreislaufsysteme stark wachsen

Süßwasserteiche und -käfige hielten im Jahr 2025 55 % des Marktanteils für Aquakulturprodukte, da Karpfen, Tilapia und Welse in Asien und Afrika nach wie vor Grundnahrungsproteine sind. Meeressysteme expandieren mit einer CAGR von etwa 12 % von 2026 bis 2031, da Norwegen und Chile Käfige auf das offene Meer verlagern und China Tiefseegehege im Einklang mit seinen Meereswitschaftszielen einsetzt. Brackwasser-Garnelenteiche behalten eine wertvolle Nische, sehen sich jedoch strengeren Abwasservorschriften gegenüber, die die Compliance-Kosten erhöhen. Kreislaufaquakultur zieht Kapital für Lachs- und Garnelenprojekte in der Nähe städtischer Zentren an, obwohl hohe Vorabausgaben die globale Tonnage nach wie vor begrenzen.

Offshore-Meeresgehege sind so konzipiert, dass sie stärkeren Strömungen durch halbversenkbare Strukturen standhalten, was dazu beiträgt, den Seeläusedruck zu reduzieren und Nährstoffe effektiv zu verteilen. Diese Systeme werden eingesetzt, um die Effizienz der Aquakultur zu verbessern. Süßwasserbetreiber setzen zunehmend auf Biofloc- und Rennbahntechnologien in Teichen, um die Erträge zu steigern, ohne zusätzliches Land zu benötigen, jedoch bestehen weiterhin Herausforderungen im Zusammenhang mit dem Energieverbrauch und dem technischen Fachwissen.

Nach Spezies: Garnelen und Lachs erschließen Wertwachstum

Karpfen behielten im Jahr 2025 einen Anteil von 32 % an der Marktgröße für Aquakulturprodukte aufgrund der langjährigen chinesischen und indischen Nachfrage nach erschwinglichem Süßwasserfisch. Die Produktion von Garnelen und Krabben soll im Zeitraum 2026–2031 mit der schnellsten CAGR von 11,5 % steigen, angetrieben durch ecuadorianische Weißbeingarnelenexporte und indische Vannamei-Cluster in Andhra Pradesh und Gujarat. Salmoniden erzielen Premiumpreise in Europa, Nordamerika und Ostasien, wobei Norwegen ein wichtiger Lieferant ist. Tilapia und Weichtiere füllen preissensible Segmente und bieten gleichzeitig Möglichkeiten für integrierte Seegras-Kokultur, die die Wasserqualität verbessert.

Ecuadorianische Züchter setzen automatisiertes Füttern und Blockchain-Rückverfolgbarkeit ein, um Einzelhandelsprämien in den Vereinigten Staaten und Europa zu sichern. Lachsgenetikfirmen wie Benchmark beschleunigen Wachstum und Krankheitsresistenz und verkürzen die Aufzuchtzyklen. Ägypten und Nigeria skalieren die Tilapia-Käfigzucht in Stauseen, doch die Regulierung der Futterqualität hinkt asiatischen Wettbewerbern hinterher, was die Exportaussichten begrenzt. Austern, Muscheln und Venusmuscheln gewinnen Aufmerksamkeit für wirkungsarmes Protein und schalenbasierte Kohlenstoffbindung, sind jedoch auf saubere Küstengewässer angewiesen.

Geografische Analyse

Im Jahr 2025 entfielen auf den Asien-Pazifik-Raum 68 % des Marktwerts für Aquakultur, angetrieben durch Chinas 60 % der weltweiten Produktionsmenge bei Karpfen, Tilapia, Garnelen und Weichtieren. Indien erzielte im Geschäftsjahr 2024–25 5,1 Milliarden USD hauptsächlich aus Vannamei-Garnelenexporten, unterstützt durch Infrastrukturentwicklungen im Rahmen des Pradhan Mantri Matsya Sampada Yojana. Vietnam, Indonesien, Bangladesch und Thailand produzierten zusammen 15 Millionen Tonnen, obwohl das Wachstum durch Krankheitsausbrüche und strengere Küstenvorschriften gehemmt wurde. Japan und Südkorea konzentrierten sich auf landbasierte Kreislaufsysteme zur Zucht hochwertiger Spezies wie Steinbutt und Thunfisch in der Nähe städtischer Märkte.

Der Nahe Osten soll die am schnellsten wachsende Region sein, mit einer prognostizierten CAGR von 10,6 % für 2026–2031. Saudi-Arabien strebt bis 2030 eine jährliche Produktion von 600.000 Tonnen an, während die Vereinigten Arabischen Emirate neue Meeresgehege-Lizenzen ausgestellt haben. Projekte in Dschidda und Dammam integrieren entsalztes Wasser, Solarenergie und automatisierte Fütterungssysteme, um regionalen Ressourcenengpässen zu begegnen. Ägypten erntete 2024 1,8 Millionen Tonnen Tilapia und Meeräsche und fördert nun Käfigzucht und hochwertigere Futtermittel, um die Exportwettbewerbsfähigkeit zu steigern. Unterdessen weiten Nigeria, Kenia und Südafrika die Tilapia- und Welsproduktion aus, stehen jedoch vor Herausforderungen aufgrund einer unterentwickelten Kühlketteninfrastruktur.

Europa ist stark auf Norwegen angewiesen, das 1,5 Millionen Tonnen Lachs produzierte. Umweltbedenken haben jedoch Investitionen in Offshore-Käfige und geschlossene Systeme angeregt, um die ökologischen Auswirkungen zu reduzieren. Schottland produzierte 2024 fast 200.000 Tonnen Lachs und hat sich verpflichtet, bis 2045 Netto-Null-Emissionen zu erreichen, was Lieferanten dazu ermutigt, kohlenstoffärmere Futtermitteloptionen zu übernehmen. In Südamerika zeigt die Aquakultur ein Zwei-Pol-Muster. Chile führte mit 900.000 Tonnen Lachs, während Ecuador 700.000 Tonnen Garnelen produzierte, was beide das Exportwachstum antreibt. Brasiliens Tilapia-Sektor deckte den Inlandsbedarf mit 500.000 Tonnen im Jahr 2024 und zielt nun auf andine Märkte für die Expansion ab.

Wettbewerbslandschaft

Die Marktkonzentration bleibt gering, wobei einige wenige Unternehmen bestimmte Segmente dominieren. Unternehmen wie Mowi, Nutreco und Cargill führen das Futtermittelsegment durch globale Formulierungen und Integration von Rohstoffen an. Im Ausrüstungssegment für Kreislaufsysteme sind AKVA Group, Pentair und Xylem die wichtigsten Akteure. Innovafeed und Ynsect stören die Proteinbeschaffung, indem sie langfristige Verträge mit Mischfutterherstellern abschließen, die lokales, kohlenstoffärmeres Insektenmehl suchen. Afrikas Tilapia-Korridore bieten erhebliches ungenutztes Potenzial aufgrund der begrenzten Verfügbarkeit von Futtermittelmühlen und Kühllagern.

Die Technologieübernahme ist ein entscheidender Faktor, der Marktführer unterscheidet. Mowi integriert geschlossene Lachskäfige, die darauf ausgelegt sind, das Läuserisiko und den Nährstoffeintrag zu reduzieren[3]Quelle: Mowi ASA, „Jahresbericht und Nachhaltigkeitsupdate 2025”, mowi.com. Nutrecos Skretting-Einheit führte ein Hefe-Beta-Glucan-Additiv ein, um die Krankheitsresistenz von Garnelen zu verbessern. Cargill arbeitete mit Innovafeed zusammen, um eine Insektenproteinanlage in unmittelbarer Nähe einer Futtermittelmühle zu errichten und so die Logistikkosten zu senken. AquaBountys gentechnisch veränderter Lachs, der die Aufzuchtzeiten verkürzt, ist ein Beispiel dafür, wie Nischeninnovationen Kostenstrukturen verändern können.

Kosten für die Einhaltung von Vorschriften begünstigen integrierte Akteure, die in der Lage sind, Biosicherheits- und Rückverfolgbarkeitsmaßnahmen zu finanzieren. Blockchain-Plattformen werden zur Unterstützung von Garnelenimporten eingesetzt, während Einzelhändler zunehmend Drittanbieter-Ökolabel-Zertifizierungen verlangen. Ausrüstungslieferanten integrieren IoT-Dashboards mit Pumpen und Filtern, um wiederkehrende Serviceeinnahmen zu sichern. Unterdessen stehen fragmentierte Kleinbetriebe unter Druck, sich entweder zu konsolidieren oder Vertragsallianzen zu bilden, um in Premium-Lieferketten wettbewerbsfähig zu bleiben.

Marktführer für Aquakulturprodukte

Mowi ASA

Nutreco (Skretting)

Thai Union Group

BioMar Group

Cargill Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Skretting Vietnam und Entobel haben zusammengearbeitet, um das erste kommerzielle insektenbasierte Garnelenfutter in Vietnam einzuführen, das Entobels „H-Meal” (Insektenprotein) für die Großserienproduktion enthält. Diese Partnerschaft zielt darauf ab, die Abhängigkeit von marinen Zutaten zu verringern, den CO₂-Fußabdruck der Aquakultur zu reduzieren und eine nachhaltige, kreislauforientierte und effiziente Futterlösung bereitzustellen.

- Juli 2025: Cermaq Group AS, ein Lachszuchtunternehmen und eine hundertprozentige Tochtergesellschaft der Mitsubishi Corporation, hat eine Vereinbarung zum Erwerb von drei Lachszuchtbetrieben von Grieg Seafood ASA getroffen. Die Übernahme umfasst Betriebe in Nordnorwegen sowie an der Ost- und Westküste Kanadas. Nach dieser Übernahme wird das Produktionsvolumen von Cermaq voraussichtlich bis zum Geschäftsjahr 2027 auf etwa 280.000 Tonnen steigen.

- März 2025: First Water, früher bekannt als Landeldi, treibt seine ambitionierte landbasierte Atlantiklachsfarm in Þorlákshöfn, Island, voran, wobei die gesamten gesicherten Mittel auf etwa 265 Millionen EUR (311,7 Millionen USD) gestiegen sind. Das Unternehmen hat sich zum Ziel gesetzt, bis 2028–2030 eine jährliche Produktionskapazität von 50.000 bis 60.000 Tonnen (Schlachtgewicht) zu erreichen.

Berichtsumfang des globalen Marktes für Aquakulturprodukte

Aquakulturprodukte bestehen aus aquatischen Organismen wie Flossenfischen, Schalentieren (einschließlich Krebstieren und Weichtieren) und Pflanzen wie Meeresalgen, die unter kontrollierten Bedingungen kultiviert und geerntet werden. Diese Organismen werden in Süßwasser-, Brackwasser- oder Meeresumgebungen mit Eingriffen wie Fütterung und Schutz zur Steigerung der Produktion aufgezogen. Sie werden für Lebensmittel-, Handels- oder Wiederherstellungszwecke genutzt. Der Bericht über den Markt für Aquakulturprodukte ist segmentiert nach Produkttyp (Futtermittel, Ausrüstung, Düngemittel, Chemikalien und Zusatzstoffe), Kulturumgebung (Süßwasser, Meeresumgebung und Brackwasser), Spezies (Karpfen, Salmoniden, Tilapia, Garnelen und Krabben, Weichtiere und weitere (Welse, Wolfsbarsch usw.)) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Futtermittel |

| Ausrüstung |

| Düngemittel |

| Chemikalien und Zusatzstoffe |

| Süßwasser |

| Meeresumgebung |

| Brackwasser |

| Karpfen |

| Salmoniden |

| Tilapia |

| Garnelen und Krabben |

| Weichtiere |

| Weitere (Welse, Wolfsbarsch usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Ecuador | |

| Übriges Südamerika | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Übriges Afrika |

| Nach Produkttyp | Futtermittel | |

| Ausrüstung | ||

| Düngemittel | ||

| Chemikalien und Zusatzstoffe | ||

| Nach Kulturumgebung | Süßwasser | |

| Meeresumgebung | ||

| Brackwasser | ||

| Nach Spezies | Karpfen | |

| Salmoniden | ||

| Tilapia | ||

| Garnelen und Krabben | ||

| Weichtiere | ||

| Weitere (Welse, Wolfsbarsch usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Ecuador | ||

| Übriges Südamerika | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Aquakulturprodukte?

Die Marktgröße für Aquakulturprodukte beläuft sich im Jahr 2026 auf 238,42 Milliarden USD und soll von 2026 bis 2031 einen Wert von 304,64 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Chemikalien und Zusatzstoffe, einschließlich Probiotika und Immunstimulatoren, wachsen von 2026 bis 2031 mit einer CAGR von 13,5 %.

Warum ziehen Kreislaufaquakultursysteme Investitionen an?

Sie recyceln bis zu 99 % des Wassers, verbessern die Biosicherheit und ermöglichen die Produktion in der Nähe von Städten, was Fracht- und Umweltauswirkungen reduziert.

Welche Technologien werden die Produktion in den nächsten fünf Jahren am wahrscheinlichsten prägen?

Kreislaufaquakultursysteme, maschinelle Bilderkennungsplattformen für die Fütterung, insektenbasierte Zutaten und geschlossene Offshore-Käfige werden die Betriebseffizienz und Nachhaltigkeitsstandards neu definieren.

Wie verändert Technologie die Futterverwertungseffizienz?

Durch künstliche Intelligenz gesteuertes Präzisionsfüttern reduziert Abfall um bis zu 15 % und verbessert die Futterverwertungsquoten, was die Betriebskosten senkt.

Seite zuletzt aktualisiert am: