Größe und Marktanteil des europäischen Aquafutter-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

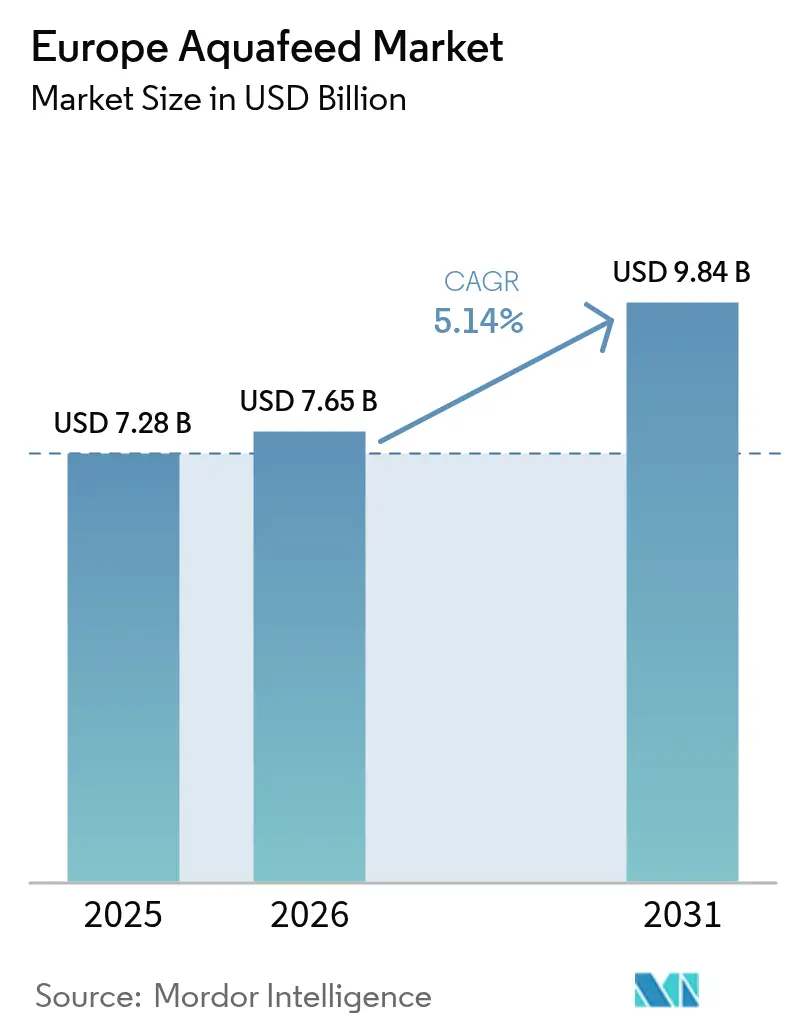

| Marktgröße im Basisjahr (2025) | 7.28 Milliarden US-Dollar |

| Marktgröße (2026) | 7.65 Milliarden US-Dollar |

| Marktgröße (2031) | 9.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Aquafutter-Marktes von Mordor Intelligence

Die Größe des europäischen Aquafutter-Marktes wurde im Jahr 2025 auf 7,28 Milliarden USD geschätzt und soll von 7,65 Milliarden USD im Jahr 2026 auf 9,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch regulatorische Anreize für kohlenstoffarme Formulierungen, eine verstärkte Einführung von Kreislaufaquakultursystemen und die Entwicklung von Präzisionsfütterungstechnologien vorangetrieben. Laut dem Statistischen Amt der Europäischen Union produzierte die Aquakulturlandwirtschaft in Europa im Jahr 2023 1,1 Millionen Tonnen aquatischer Organismen im Wert von 4,8 Milliarden Euro (5,62 Milliarden USD). Spanien, Frankreich, Griechenland und Italien machten im Jahr 2023 mehr als zwei Drittel (66,6 %) des Aquakulturproduktionsvolumens der Europäischen Union aus[1]Quelle: Eurostat, „Aquakulturstatistiken”, ec.europa.eu. Norwegen behauptet seine Stellung in der Lachszucht und konzentriert die hohe Nachfrage im Norden, während Spaniens Mittelmeerregion die Produktion von Wolfsbarsch, Goldbrasse und Garnelen ausbaut. Die Entwicklung von Einzellerproteinen und Algenölen verringert die Abhängigkeit von marinen Ressourcen und erhöht die Versorgungssicherheit. Investitionen in digitale Zwillingsplattformen und datengesteuerte Fütterungsstrategien ermöglichen es den Erzeugern, die Futterverwertungsquoten zu optimieren und die Rentabilität trotz Schwankungen bei den Energiepreisen aufrechtzuerhalten. Diese Entwicklungen deuten auf eine stabile, technologiegetriebene Zukunft für den europäischen Aquafutter-Markt hin.

Wichtigste Erkenntnisse des Berichts

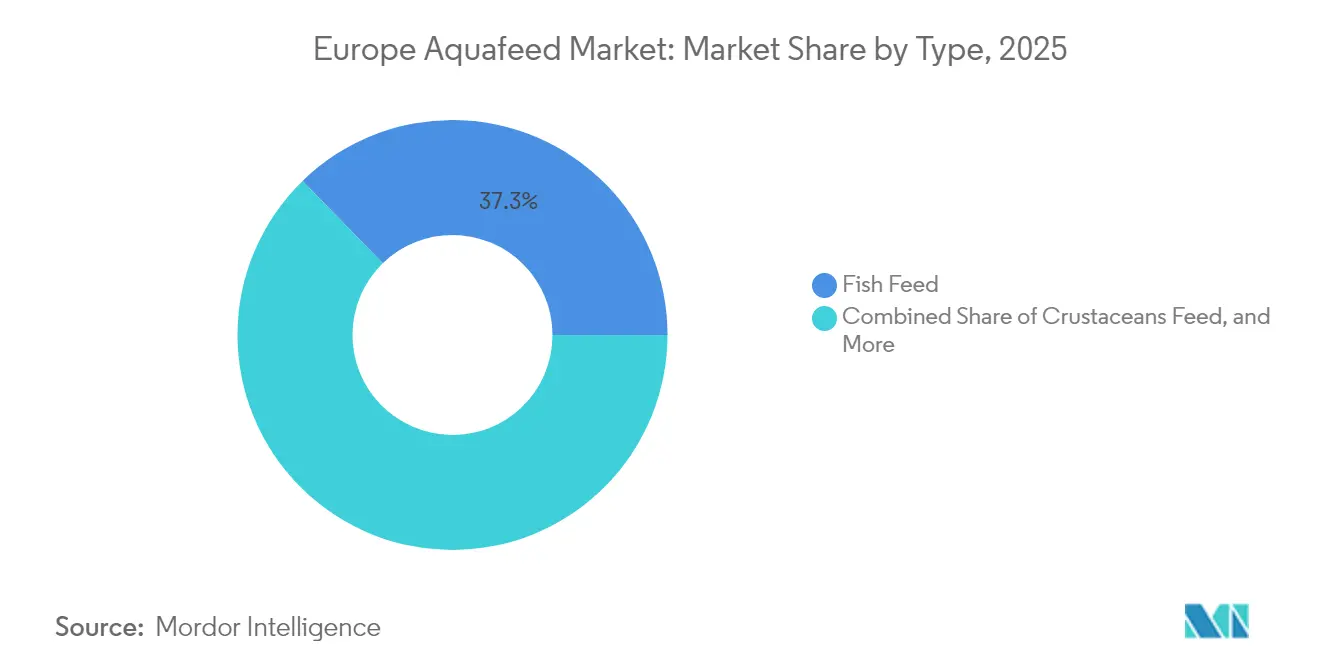

- Nach Typ hielt Fischfutter im Jahr 2025 einen Marktanteil von 37,28 % am europäischen Aquafutter-Markt, während Krustentierfutter bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen wird.

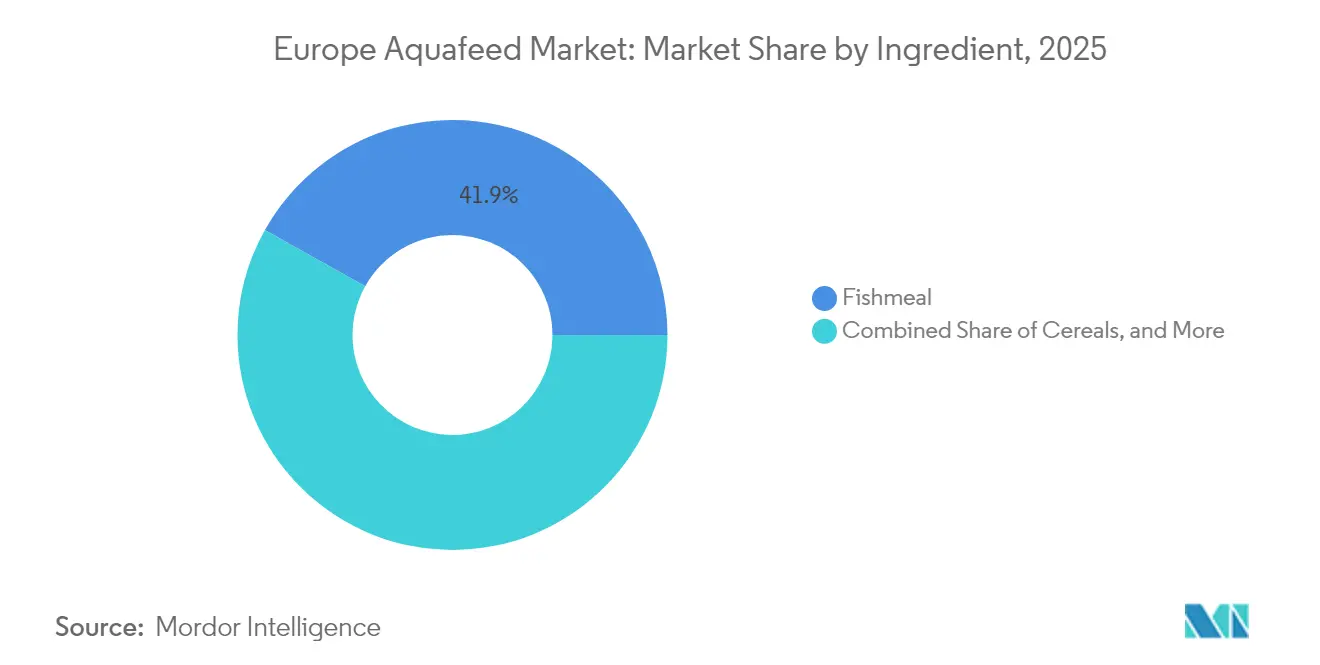

- Nach Inhaltsstoff entfiel im Jahr 2025 ein Anteil von 41,88 % der Größe des europäischen Aquafutter-Marktes auf Fischmehl, während Ergänzungsstoffe bis 2031 voraussichtlich die höchste CAGR von 7,15 % verzeichnen werden.

- Nach Geografie erzielte Norwegen im Jahr 2025 einen Anteil von 26,55 % am Marktumsatz, während Spanien bis 2031 die höchste CAGR von 7,95 % prognostiziert wird.

- Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) und Aller Aqua A/S halten gemeinsam den Großteil des Marktanteils im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Aquafutter-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Intensivierung der Aquakultur in der Region | +1.0% | Norwegen, Spanien, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Wachstum von Kreislaufaquakultursystemen (RAS), die spezialisierte Hochdichtefutter erfordern | +0.8% | Deutschland, Niederlande und Norwegen | Langfristig (≥ 4 Jahre) |

| Anreize des Grünen Deals der Europäischen Union für kohlenstoffarme Futtermittelinhaltsstoffe | +0.7% | Europäische Union – 27 Mitgliedstaaten und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Einzellerprotein (SCP) zur Schließung der europäischen Proteinlücke | +0.6% | Nordeuropa und Skandinavien | Mittelfristig (2–4 Jahre) |

| Durch digitale Zwillinge ermöglichte Präzisionsfütterung zur Reduzierung der Futterverwertungsquote | +0.5% | Norwegen, Niederlande und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits-Scorecards des Einzelhandels fördern die Beschaffung zertifizierten Aquafutters | +0.3% | Westeuropa und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Intensivierung der Aquakultur in der Region

Die europäische Aquakulturproduktion nimmt zu, da die Betreiber von extensiven Teichen auf Hochdichte-Meeresbecken und landbasierte Anlagen umstellen. Diese Intensivierung schafft konzentrierte Futternachfrage und ermöglicht es Futtermittelmühlen, von Skaleneffekten zu profitieren und Liefernetzwerke zu optimieren. Die Ernte 2023 in der norwegischen Region Trøndelag, die 239.800 Tonnen im Wert von 17,1 Milliarden NOK (1,6 Milliarden USD) erreichte, veranschaulicht, wie konzentrierte Produktion Hochvolumen-Nachfragezentren schafft[2]Quelle: Statistik Norwegen, „Aquakulturstatistiken”, ssb.no. Vereinfachte Genehmigungsverfahren für konforme Intensivbetriebe unterstützen diesen Übergang, während Umweltvorschriften die extensive Landwirtschaft einschränken. Dieses Entwicklungsmuster hält die Nachfrage nach Hochleistungsfutter aufrecht, das aufgrund verbesserter Futterverwertungsquoten und geringerer Umweltauswirkungen höhere Preise erzielt.

Wachstum von Kreislaufaquakultursystemen (RAS), die spezialisierte Hochdichtefutter erfordern

Kreislaufaquakultursysteme (RAS) expandieren in Deutschland, den Niederlanden und Norwegen, unterstützt durch stabile Energiepreise und verbesserte technische Zuverlässigkeit[3]Quelle: Norwegische Fischereibehörde, „Aquakulturvorschriften und Daten”, fiskeridir.no. Diese geschlossenen Systeme erfordern spezialisiertes Futter mit hoher Verdaulichkeit und niedrigem Phosphorgehalt, um die Wasserqualität aufrechtzuerhalten. Futtermittelhersteller wie BioMar entwickelten 2021 RAS-spezifische Produktlinien mit verbesserter Nährstoffaufnahme und Haltbarkeitseigenschaften, die den Feststoffabfall reduzieren. Die technische Komplexität dieser spezialisierten Futtermittel ermöglicht Premiumpreise und schafft gleichzeitig Eintrittsbarrieren für konventionelle Futtermittelhersteller. Die Integration zwischen Futtermittelherstellern und RAS-Technologielieferanten erhöht die Kundenbindung und Wettbewerbsvorteile. Es wird erwartet, dass die RAS-Einführung bis 2030 zunehmen wird, angetrieben durch Flächenknappheit und Vorschriften zur Verhinderung von Fischausbrüchen, was das weitere Wachstum der Futtererlöse unterstützen wird.

Anreize des Grünen Deals der Europäischen Union für kohlenstoffarme Futtermittelinhaltsstoffe

Der Kohlenstoffgrenzausgleichsmechanismus wechselte von einer Berichtsphase in den Jahren 2023–2025 zur Einführung gestaffelter Zölle im Jahr 2026 und verhängte zusätzliche Kosten von 2,5–100 % auf kohlenstoffintensive Importe[4]Quelle: Europäische Kommission, „Kohlenstoffgrenzausgleichsmechanismus”, ec.europa.eu. Die Fischmehl- und Sojaversorgungsketten sind diesen Zöllen erheblich ausgesetzt, was einen Wandel hin zu alternativen Inhaltsstoffen wie Einzellerproteinen, Insektenmehl und europäischem Getreide antreibt. Die Veräußerung des Anteils von DSM-Firmenich an der Futtermittelenzym-Allianz für 1,5 Milliarden Euro (1,6 Milliarden USD) im Februar 2025 spiegelt Anpassungen des Unternehmensportfolios zur Erfüllung kohlenstoffarmer Anforderungen wider. Die strengeren Kontrollen der Europäischen Entwaldungsverordnung für die Sojaherkunft verbessern die Kostenwettbewerbsfähigkeit kohlenstoffarmer Alternativen. Futtermittelmühlen, die emissionsarme Produktportfolios pflegen, erzielen nachhaltige Wettbewerbsvorteile sowohl beim Markenwert als auch bei der Kostenstruktur.

Nachhaltigkeits-Scorecards des Einzelhandels fördern die Beschaffung zertifizierten Aquafutters

Große Lebensmitteleinzelhändler bewerten Meeresfrüchtelieferanten anhand der Transparenz der Inhaltsstoffe und Zertifizierungen von MarinTrust oder dem Aquakultur-Stewardship-Rat. Zertifizierte Futterprodukte erzielen Preisaufschläge von 10–15 %, während nicht zertifizierte Produkte Gefahr laufen, aus dem Premiumregal des Einzelhandels entfernt zu werden. Im Jahr 2024 zeigen Skrettings Beschaffungsvereinbarungen mit dem Insektenprotein-Hersteller Volare die Bemühungen, zertifizierte Inhaltsstoffe zu sichern und den Zugang zum Einzelhandelsmarkt aufrechtzuerhalten. Lieferanten-Scorecards legen Rückverfolgbarkeitsanforderungen in der gesamten Lieferkette fest und schaffen eine Marktteilung zwischen verifizierten und nicht verifizierten Futtermitteln. Die wachsende Verbrauchernachfrage nach nachhaltigen Produkten veranlasst Einzelhändler, zertifizierte Futtermittelinhaltsstoffe zu priorisieren, was zu einer konstanten Marktnachfrage nach von Dritten verifizierten Inhaltsstoffen führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Extrusions- und Pelletierungsaufrüstungen für neuartige Inhaltsstoffe | -0.8% | Westeuropa und Skandinavien | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber gentechnisch veränderten Futtermittelinhaltsstoffen | -0.6% | Europäische Union – 27 Mitgliedstaaten und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Biosicherheitsbedrohungen verlängern die Produktzulassungsfristen | -0.5% | Norwegen, Schottland und Irland | Kurzfristig (≤ 2 Jahre) |

| Energiepreisschwankungen erhöhen die Produktionskosten für Futtermittelmühlen | -0.7% | Deutschland, Niederlande und Belgien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Extrusions- und Pelletierungsaufrüstungen für neuartige Inhaltsstoffe

Die Verarbeitung von Insektenmehl und Algenölen erfordert spezialisierte Anlagen mit spezifischen Scherkräften, Temperaturregelungen und Beschichtungsmöglichkeiten, die bestehende Produktionslinien nicht bewältigen können. Aufrüstungen von Produktionslinien kosten zwischen 2 und 5 Millionen Euro (2,2 bis 5,4 Millionen USD), was finanzielle Einschränkungen für regionale Futtermittelmühlen schafft. Das Darlehen der Europäischen Investitionsbank in Höhe von 37 Millionen Euro (40 Millionen USD) an Protix im Jahr 2024 für seine polnischen Aktivitäten verdeutlicht den erheblichen Kapitalbedarf. Große Unternehmen wie Nutreco N.V. können Investitionskosten auf mehrere Standorte verteilen, was die Marktkonsolidierung verstärkt. Diese finanzielle Hürde veranlasst kleinere Hersteller, die Einführung alternativer Inhaltsstoffe zu verzögern, was den Übergang der Branche von marinen Proteinen hemmt.

Biosicherheitsbedrohungen verlängern die Produktzulassungsfristen

Im Jahr 2024 erhöhten wiederkehrende Seelausausbrüche und virale Vorfälle die behördliche Aufsicht in Norwegen. Norwegische Behörden verlangen nun umfassende Studien für immunstärkende Zusatzstoffe, was die Zulassungsfristen um 18–24 Monate verlängert. Inhaltsstofflieferanten müssen Dokumentation für Rückverfolgbarkeit, Kontaminationsprävention und Pathogenminderungsprotokolle bereitstellen, was die Anfangskosten erhöht. Diese behördliche Kontrolle schützt Betriebe vor Krankheitsausbrüchen, verzögert jedoch auch die Einführung neuer Nährprodukte, die die Nachhaltigkeit verbessern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fischfutter bleibt der wichtigste Volumentreiber

Fischfutter macht im Jahr 2025 einen Marktanteil von 37,28 % am europäischen Aquafutter-Markt aus, angetrieben durch Norwegens Lachs- und Forellenproduktion sowie die konstante Nachfrage nach Karpfen- und Tilapiafutter in Mittel- und Südeuropa. Lachsfutter repräsentiert das höchste Volumen und unterstützt umfangreiche Meeresbeckenbetriebe sowie zunehmend landbasierte Kreislaufaquakultursysteme (RAS), die konzentrierte Futterformulierungen erfordern. Karpfenfutter erhält Teichsysteme in Polen und der Tschechischen Republik aufrecht, während Tilapiafutter mediterrane Teichbetriebe bedient, die ganzjährige Produktionszyklen aufrechterhalten.

Das Krustentierfuttersegment soll mit einer CAGR von 7,06 % wachsen und damit die höchste Wachstumsrate im Markt aufweisen. Dieses Wachstum wird hauptsächlich durch die Garnelenzucht angetrieben, wobei Spanien und Portugal ihre Produktionssysteme für Litopenaeus vannamei ausbauen, die spezifische Protein- und Lipidzusammensetzungen erfordern, die sich von Fischfutter unterscheiden. Zusätzliche Nachfrage kommt von experimentellen Krabbenzuchtbetrieben in Frankreich und dem Vereinigten Königreich. Krustentierfutter erzielt höhere Preise als Fischfutter, was zu einem schnelleren Umsatzwachstum im Vergleich zu Volumensteigerungen führt. Die Ausweitung der Krustentierfutterproduktion bietet Marktdiversifizierungsmöglichkeiten für Hersteller, die ihre Abhängigkeit von Schwankungen im Lachsfuttermarkt reduzieren möchten.

Nach Inhaltsstoff: Fischmehl führt weiterhin, während Ergänzungsstoffe stark zulegen

Fischmehl macht im Jahr 2025 einen Anteil von 41,88 % der Größe des europäischen Aquafutter-Marktes aus und behauptet seine dominante Stellung aufgrund seines ausgewogenen Aminosäureprofils und der etablierten Lieferkette. Zunehmende Nachhaltigkeitsbedenken und Lieferkettenengpässe führen zu strengeren Fischereiquoten und Preisschwankungen. Der Marktanteil von Fischmehl soll sinken, da alternative Inhaltsstoffe wie recycelte Fischabschnitte, Insektenmehl und Einzellerprotein Marktanteile gewinnen. Trotz dieses Trends bleibt Fischmehl in Aquafutterformulierungen unverzichtbar, insbesondere für die frühe Fischentwicklung, bei der die Verdaulichkeit entscheidend ist.

Das Ergänzungsstoffsegment, das Einzellerproteine, Algenöle, funktionelle Zusatzstoffe und Enzyme umfasst, weist mit einer CAGR von 7,15 % die höchste Wachstumsrate auf. Dieses Wachstum wird durch europäische Initiativen zur Förderung der Kohlenstoffreduzierung und Rückverfolgbarkeit der Lieferkette unterstützt. Die Ausweitung der Algenölproduktion von Veramaris im Jahr 2024 demonstriert die Tragfähigkeit von Fischölalternativen für die Omega-3-Supplementierung. Fortschrittliche Nährstoffzusätze, die für Kreislaufaquakultursysteme (RAS) entwickelt wurden, verbessern die Immunreaktion und erhalten die Wasserqualität, wodurch der Bedarf an Antibiotika reduziert wird. Der hohe Wert pro Kilogramm der Ergänzungsstoffe trägt zu einem erheblichen Umsatzwachstum bei und verändert die Inhaltsstoffzuteilungsmuster im europäischen Aquafutter-Markt.

Geografische Analyse

Norwegen hält im Jahr 2025 einen Anteil von 26,55 % am europäischen Aquafutter-Markt und etabliert sich als wichtiger Produktionsstandort durch die Kombination von Großbetrieben mit fortschrittlicher Technologie. Die Region erzielte erhebliche Umsätze und demonstrierte die Wirksamkeit integrierter Futtermittelmühlen, Kältelogistik und etablierter Farmlizenzen. Das staatliche Forschungsförderungsprogramm und das konsistente Lizenzsystem des Landes ermöglichen es Futtermittelmühlen, Präzisionsdiäten und digitale Fütterungssysteme zu testen.

Spanien zeigt mit einer prognostizierten CAGR von 7,95 % bis 2031 ein erhebliches Wachstumspotenzial. Das mediterrane Klima ermöglicht kontinuierliche Produktionszyklen für Wolfsbarsch, Goldbrasse und Garnelen und erhöht die Futterverbrauchseffizienz. Die Förderung nachhaltiger Inhaltsstoffinitiativen durch das spanische Ministerium für Landwirtschaft, Fischerei und Ernährung im Jahr 2024 ermutigt Mühlen, zertifiziertes Soja und Einzellerprotein einzusetzen, um sowohl nationale Ernährungssicherheitsziele als auch europäische Klimaanforderungen zu erfüllen.

Deutschland, Frankreich und Italien repräsentieren stabile, aber kleinere Marktsegmente. Deutschland konzentriert sich auf fortschrittliche Kreislaufaquakultursystem-Einheiten (RAS) in der Nähe von Ballungsgebieten, die spezialisierte Diäten erfordern, die den Nährstoffaustrag minimieren. Frankreich nutzt seine bestehende Tierfutterinfrastruktur von 320 Fabriken mit einem Umsatz von 10,9 Milliarden Euro (11,8 Milliarden USD), um die Produktion von Muschel- und Austernfutter auszubauen. Italien entwickelt Offshore-Käfigzucht im Tyrrhenischen Meer, was wasserbeständige Pellets erfordert. Diese Märkte schaffen eine ausgewogene Verteilung zwischen nordeuropäischen Technologiezentren und südlichen Diversifizierungszentren und stärken die Gesamtstruktur des europäischen Aquafutter-Marktes.

Wettbewerbslandschaft

Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) und Aller Aqua A/S dominieren den Marktanteil des europäischen Aquafutter-Marktes im Jahr 2024 und schaffen eine konsolidierte Marktstruktur, die Preisstabilität aufrechterhält und gleichzeitig regionalen Spezialisten Raum bietet. Nutreco N.V. integriert globale Inhaltsstoffbeschaffung, Forschungs- und Entwicklungskapazitäten sowie Zertifizierungsberatungsdienstleistungen für Landwirte. BioMar behauptet seine Marktposition durch spezialisierte RAS-Formulierungen und Futtermittel mit reduzierter Phosphorausscheidung. Cargill, Incorporated, nutzt sein globales Rohstoffnetzwerk und stellt gleichzeitig auf verifizierte kohlenstoffarme Inhaltsstoffe um, um wettbewerbsfähig zu bleiben.

Der Branchenfokus hat sich von der Kapazitätserweiterung hin zu integrierten Lösungen verlagert. Die Entscheidung von DSM-Firmenich im Jahr 2024, seine Tiernährstoffsparte im Wert von 3,6 Milliarden USD in ein spezialisiertes Additivunternehmen auszugliedern, zeigt den zunehmenden Wert fortschrittlicher Ergänzungsstoffe. Alternative Proteinunternehmen wie Enifer und Protix bauen direkte Lieferbeziehungen mit großen Betrieben auf und zwingen traditionelle Hersteller, entweder Partnerschaften einzugehen oder Marktanteilsverluste zu riskieren.

Die Technologieeinführung bestimmt den Wettbewerbsvorteil. Unternehmen, die Datenplattformen entwickeln, die die Futterzusammensetzung mit Betriebssensordaten verbinden, schaffen integrierte Systeme, die die Leistung verbessern und MarinTrust-Audits vereinfachen. Unternehmen ohne digitale Integration riskieren eine Kommodifizierung. Akquisitionsstrategien priorisieren nun algorithmische Fähigkeiten, Inhaltsstoffinnovation und geografische Expansion gegenüber dem Produktionsvolumen, was auf eine Marktreife im europäischen Aquafutter hinweist.

Marktführer der europäischen Aquafutter-Branche

Nutreco N.V. (SHV Holdings N.V.)

BioMar Group A/S (Schouw & Co. A/S)

Cargill, Incorporated

Mowi Feed AS (Mowi ASA)

Aller Aqua A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Alltech erwarb Finnforels Anteil an Alltech Fennoaqua Oy und wurde damit Mehrheitseigentümer der einzigen Fischfutterproduktionsanlage Finnlands. Diese Akquisition stärkt Alltechs Position im finnischen Aquafutter-Markt und unterstützt nachhaltige Fischzuchtinitiativen in Nordeuropa.

- Mai 2025: BioMar Group hat eine Partnerschaft mit Fóðurblandan zur Herstellung und zum Vertrieb von Aquafutter über die Produktionsanlage in Reykjavik geschlossen. Die Partnerschaft verbindet BioMars globales Aquafutter-Herstellungs-Know-how und Ernährungswissen mit Fóðurblandans Fertigungsinfrastruktur und etablierter Präsenz auf dem isländischen Markt.

- März 2025: Skretting Spanien erlangte als erste Aquafuttermühle in Europa die Zertifizierung des Aquakultur-Stewardship-Rates (ASC). Die Zertifizierung bestätigt die verantwortungsvolle Beschaffungspraxis der Anlage für Rohstoffe, die Transparenz der Lieferkette sowie das Management von Umwelt- und Sozialrisiken.

- Januar 2025: Aqua Bridge Group erwarb Avramars griechische Aktivitäten für Wolfsbarsch und Goldbrasse. Die Akquisition umfasste Avramars Fischfutterherstellungsanlagen, Fischfarmen und Verarbeitungsbetriebe in Griechenland. Diese Akquisition stärkte Aqua Bridges Position in der regionalen Futtermittelbeschaffung und erweiterte seine Mittelmeeroperationen.

Berichtsumfang des europäischen Aquafutter-Marktes

Aquafutter ist eine Mischung aus Rohstoffen, Zusatzstoffen und anderen Ergänzungsstoffen, die aus natürlichen oder synthetischen Quellen gewonnen und in Form von Pellets, Granulaten und Pulvern an Zuchtfische verfüttert werden. Aquafutter wird hauptsächlich aus Getreide, Fischmehl, Ergänzungsstoffen und anderen Inhaltsstoffen gewonnen. Der europäische Aquafutter-Markt ist nach Typ in Fischfutter, Krustentierfutter, Weichtierfutter und sonstiges Aquafutter, nach Inhaltsstoff in Getreide, Fischmehl, Ergänzungsstoffe und sonstige Inhaltsstoffe sowie nach Geografie in Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich, Norwegen und übriges Europa segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben in USD für alle oben genannten Segmente.

| Fischfutter | Karpfen |

| Lachs | |

| Tilapia | |

| Wels | |

| Sonstiges Fischfutter | |

| Krustentierfutter | Garnelen |

| Sonstiges Krustentierfutter | |

| Weichtierfutter | |

| Sonstiges Aquafutter |

| Getreide |

| Fischmehl |

| Ergänzungsstoffe |

| Sonstige Inhaltsstoffe |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Norwegen |

| Übriges Europa |

| Nach Typ | Fischfutter | Karpfen |

| Lachs | ||

| Tilapia | ||

| Wels | ||

| Sonstiges Fischfutter | ||

| Krustentierfutter | Garnelen | |

| Sonstiges Krustentierfutter | ||

| Weichtierfutter | ||

| Sonstiges Aquafutter | ||

| Nach Inhaltsstoff | Getreide | |

| Fischmehl | ||

| Ergänzungsstoffe | ||

| Sonstige Inhaltsstoffe | ||

| Nach Geografie | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Norwegen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Aquafutter-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 9,84 Milliarden USD erreichen, gegenüber 7,65 Milliarden USD im Jahr 2026.

Welches Land ist der größte Verbraucher von Aquafutter in Europa?

Norwegen führt mit einem Marktanteil von 26,55 % im Jahr 2025, angetrieben durch seinen umfangreichen Lachszuchtsektor.

Welches Aquafuttersegment soll am schnellsten wachsen?

Krustentierfutter soll bis 2031 mit einer CAGR von 7,06 % expandieren und profitiert von der Garnelen- und aufkommenden Krabbenzucht.

Wie wird der Grüne Deal der EU die Aquafutter-Inhaltsstoffe beeinflussen?

Der Kohlenstoffgrenzausgleichsmechanismus und die Entwaldungsregeln werden kohlenstoffintensive Importe teurer machen und den Wandel hin zu Einzellerproteinen und anderen emissionsarmen Alternativen beschleunigen.

Welcher Technologietrend ist am einflussreichsten für die Futtereffizienz?

Durch digitale Zwillinge ermöglichte Präzisionsfütterung, die Sensordaten und prädiktive Analytik integriert, kann den Futterverlust um bis zu 12 % reduzieren und gleichzeitig die Wachstumsraten verbessern.

Warum gewinnen Ergänzungsstoffe in Futterformulierungen an Bedeutung?

Ergänzungsstoffe wie Algenöle und Präzisionsadditive bieten Umweltvorteile und Leistungsgewinne und führen die Inhaltsstoffkategorie mit einer prognostizierten CAGR von 7,15 % an.

Seite zuletzt aktualisiert am: