Aquafeed-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

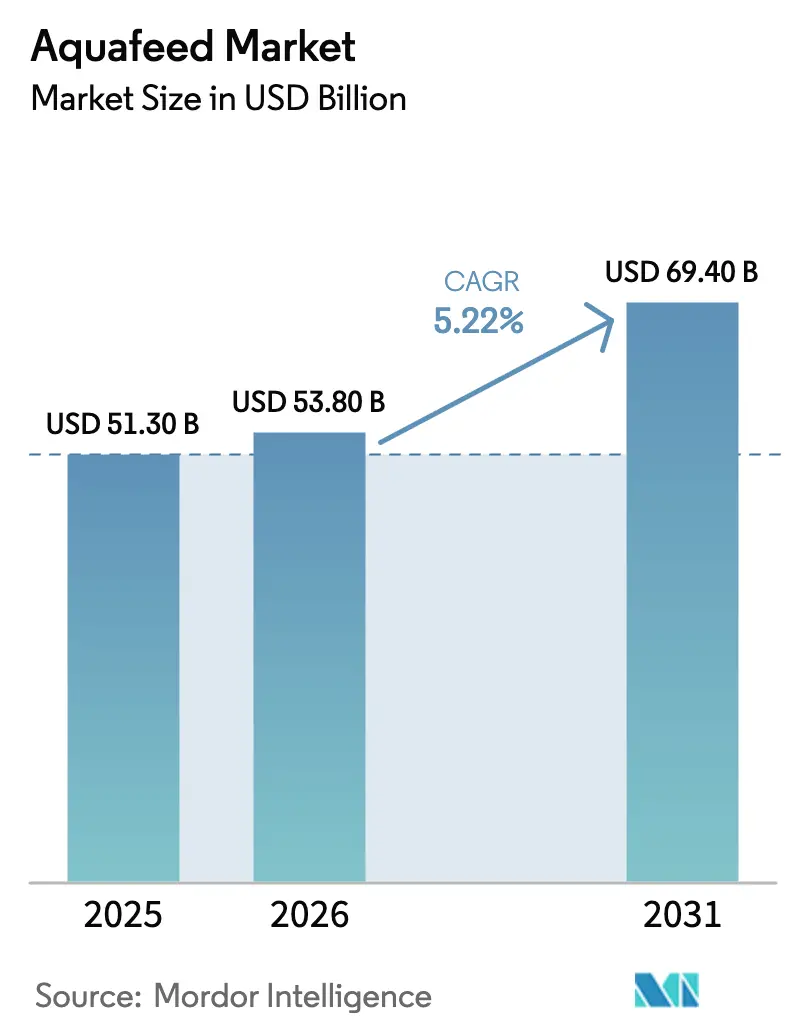

| Marktgröße (2026) | 53.80 Milliarden US-Dollar |

| Marktgröße (2031) | 69.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

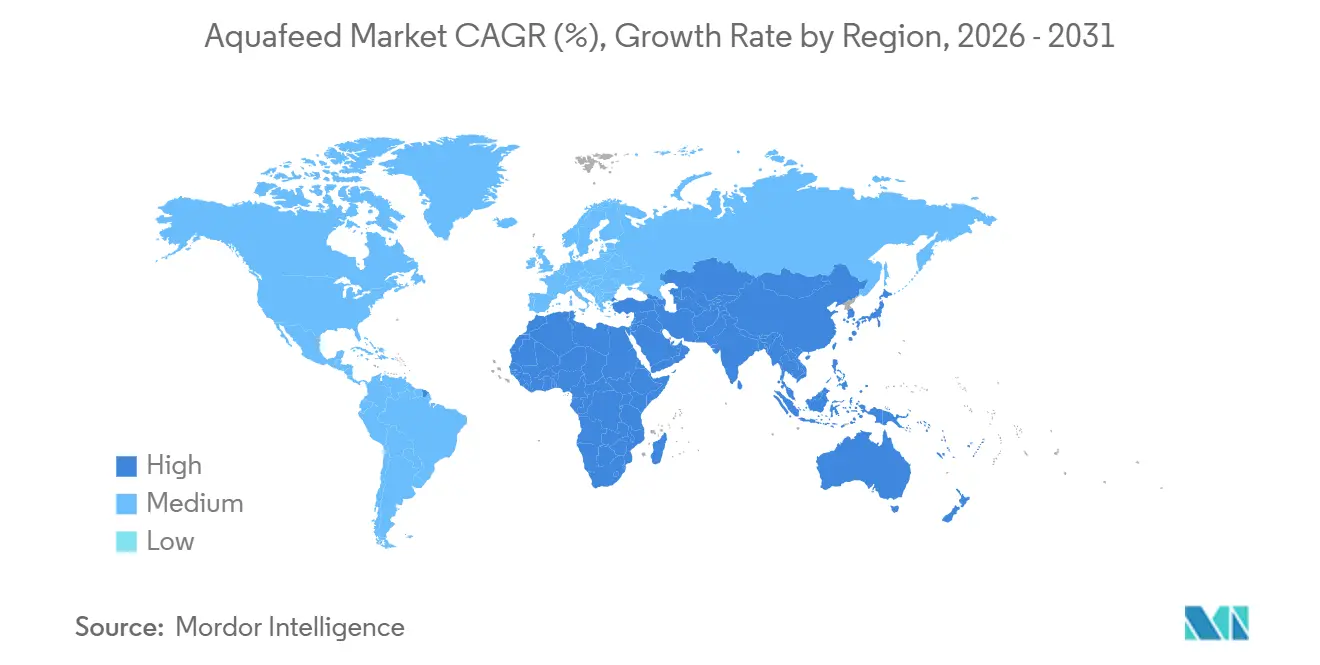

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aquafeed-Marktanalyse von Mordor Intelligence

Die Größe des Aquafeed-Marktes wurde im Jahr 2025 auf USD 51,30 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 USD 53,80 Milliarden erreichen. Es wird weiter prognostiziert, dass er bis 2031 auf USD 69,40 Milliarden anwächst und dabei eine CAGR von 5,22 % im Prognosezeitraum (2026–2031) verzeichnet. Der Ausblick spiegelt eine anhaltende Proteinnachfrage in Schwellenländern und stetige Verbesserungen der Futterverwertungseffizienz wider, die die Gewinnmargen ausweiten und gleichzeitig den ökologischen Fußabdruck verringern. Eine robuste Aquakulturproduktion in China und Indien hält die Asien-Pazifik-Region im Mittelpunkt des globalen Angebots. Politische Anreize in Afrika und dem Nahen Osten beginnen jedoch, die Produktionszentren zu diversifizieren und neue Kunden für formulierte Diäten zu erschließen. Zutateninnovation ist eine weitere treibende Kraft hinter dem Wachstum des Aquafeed-Marktes, wobei Insektenmehl, Algen und Einzeller-Protein von Pilotmengen auf kommerzielle Größenordnungen übergehen, nachdem Sicherheitsgenehmigungen in der Europäischen Union und Norwegen erteilt wurden[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zur Sicherheit von insektenbasierten Proteinen in Aquafeed," EFSA-Journal, efsa.europa.eu. Funktionelle Additive wie Probiotika und Enzyme ermöglichen es Mühlen, strengere Einleitungsvorschriften einzuhalten und gleichzeitig die Futterkosten zu minimieren. Mit künstlicher Intelligenz ausgestattete automatisierte Fütterungssysteme verbessern die Rationierungsgenauigkeit und reduzieren Abfälle weiter. Die Wettbewerbsintensität bleibt moderat, da regionale Spezialisten in Nischensegmenten an Boden gewinnen, trotz der globalen Reichweite von Unternehmen wie Tongwei Co., Ltd., Guangdong HAID Group Co., Ltd., Cargill, Incorporated, BioMar Group A/S und Charoen Pokphand Foods Public Company Limited.

Wichtigste Erkenntnisse des Berichts

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 63,7 % auf Fischfutter im Aquafeed-Markt, während Krustentierfutter bis 2031 auf eine jährliche Wachstumsrate von 5,4 % zusteuert.

- Nach Inhaltsstoff entfielen Ölsaaten und Hülsenfrüchte im Jahr 2025 auf 29,6 % der Aquafeed-Marktgröße, während neuartige Proteine von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 6,0 % expandieren.

- Nach Additivtyp führten Vitamine und Mineralstoffe mit einem Anteil von 24,9 % im Jahr 2025, während Probiotika mit dem schnellsten Wachstumstempo von 6,1 % bis 2031 aufwarten.

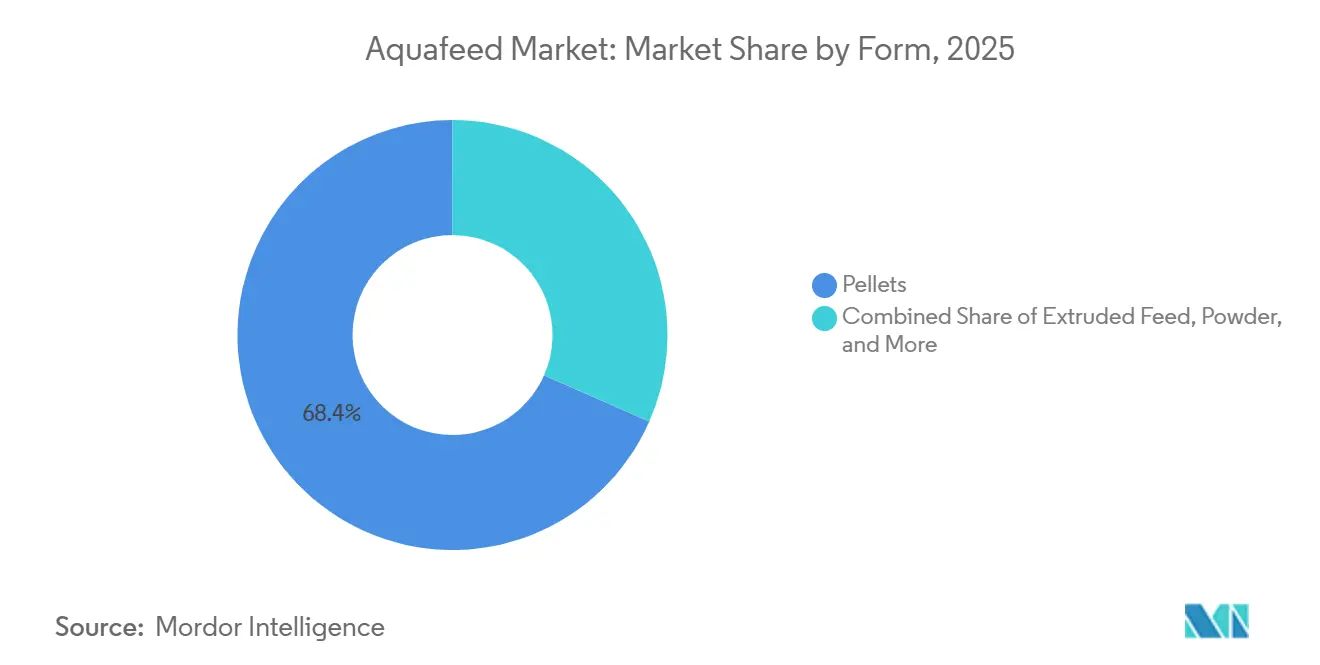

- Nach Form entfielen Pellets auf 68,4 % des Aquafeed-Marktanteils im Jahr 2025, während extrudiertes Futter von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 5,5 % zunimmt.

- Nach Lebenszyklusphase entfielen Aufzuchtdiäten auf 38,1 % des Umsatzes im Jahr 2025, und Starterfutter wird voraussichtlich bis 2031 mit 5,6 % wachsen.

- Nach Geografie erzielte die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 69,9 % am Aquafeed-Markt und ist auch die am schnellsten wachsende Region, die voraussichtlich bis 2031 mit einer CAGR von 5,5 % voranschreiten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aquafeed-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Meeresfrüchtenachfrage | +1.8% | Global, höchste Intensität in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung intensiver Aquakultur-Bewirtschaftungssysteme | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei funktionellen Futteradditiven und Präzisionsernährung | +0.9% | Nordamerika, Europäische Union und fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitspflichten für Rohstoffe | +0.4% | Europäische Union, Vereinigte Staaten und frühe Einführung in Südostasien | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kreditklauseln beschleunigen die Einführung alternativer Proteine | +0.7% | Europäische Union, Nordamerika und wachsender Einfluss in Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Fütterungsautomatisierung verbessert Futterverwertungsquoten | +0.6% | Norwegen, Chile, China und Großbetriebe weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Meeresfrüchtenachfrage

Der Pro-Kopf-Meeresfrüchtekonsum stieg im Jahr 2025 auf 21,4 Kilogramm, gegenüber 19,2 Kilogramm im Jahr 2019, und die Aquakultur deckt bereits 58 % dieser Nachfrage, was den strukturellen Rückenwind für formulierte Futtermittel unterstreicht. Die wachsende Mittelschicht in Indien, Indonesien und Nigeria wechselt von Getreide zu Fischproteinen, was einen stetigen Konsum antreibt, selbst wenn das Wirtschaftswachstum nachlässt. Die Futterökonomie unterstreicht die Attraktivität: Fisch und Garnelen benötigen nur 1,2–1,8 Kilogramm Futter pro Kilogramm Lebendgewicht, deutlich weniger als Schweinefleisch, was der Aquakultur einen Effizienzvorsprung verschafft. China allein prognostiziert eine jährliche Steigerung der Meeresfrüchtenachfrage um 3,8 % bis 2031, die den Großteil der eigenen Rekordproduktion absorbiert und Produkte aus Nachbarländern wie Vietnam und Thailand anzieht. Harmonisierte Lebensmittelsicherheitsregeln gemäß der Internationalen Organisation für Normung (ISO) 22000 reduzieren Handelshemmnisse und ermöglichen es Mühlen, für den Export zu skalieren. Diese Kräfte zusammen heben den Aquafeed-Markt in allen wichtigen Regionen an und erhalten die Preisdisziplin trotz Rohstoffinflation aufrecht.

Ausweitung intensiver Aquakultur-Bewirtschaftungssysteme

Flächenknappheit und steigende Arbeitskosten veranlassen einen Wechsel von extensiven Teichen zu Hochdichtesystemen, die nährstoffreiche Futtermittel benötigen. Offshore-Käfige in Norwegen beherbergen nun 200.000 Lachse pro Einheit, doppelt so viele wie zuvor, während Biofloc-Teiche in Indien viermal so viele Garnelen pro Hektar liefern. Eine solche Dichte erhöht das Krankheitsrisiko, sodass Mühlen Aminosäure- und Energieniveaus mithilfe von Mindestkosten-Formulierungsmodellen feinabstimmen müssen, die täglich auf Zutatenpreise reagieren. Vietnamesische Betreiber haben ihre Besatzdichte auf 150–200 Postlarven pro Quadratmeter erhöht und kaufen folglich Futtermittel mit 38–42 % Protein sowie Immunstimulatoren. Regulierungsbehörden in Europa und den Vereinigten Staaten senken die Obergrenzen für Antibiotikarückstände, was Farmen dazu veranlasst, auf funktionelle Additive statt auf Medikamente umzusteigen. All diese Faktoren erhöhen die Nachfrage nach Premium-Rationen und steigern den Wert des Aquafeed-Marktes, selbst wenn die Mengenzuwächse moderat bleiben.

Fortschritte bei funktionellen Futteradditiven und Präzisionsernährung

Die Einbeziehung von Probiotika hat seit 2020 zugenommen, da Bacillus- und Pediococcus-Stämme konsistente Gewichtszunahmeverbessungen von 18–22 % bei Garnelen und einen Rückgang der Futterverwertungsquoten um 12 % gezeigt haben. Enzyme wie Phytase machen nun 40 % des globalen Tonnagevolumens aus, reduzieren den Phosphorabfall um bis zu 20 % und sparen Mühlen USD 8–12 pro Tonne, wenn die Fischmehlpreise steigen. Präzisionsplattformen integrieren Wasserqualitätssensoren, die es norwegischen Farmen ermöglichen, die Rationsgröße alle sechs Stunden anzupassen und den Futterverlust um 9 % zu reduzieren. Verkapselung erhält die Stabilität von Antioxidantien bis zu sechs Monate in tropischen Klimazonen und bietet Händlern mehr Flexibilität. Zusammen ermöglichen diese Werkzeuge den Produzenten, strenge Einleitungsobergrenzen einzuhalten und gleichzeitig die Margen zu schützen, was ein stetiges Wachstum im Aquafeed-Markt vorantreibt.

Blockchain-gestützte Rückverfolgbarkeitspflichten für Rohstoffe

Die EU-Entwaldungsverordnung, die 2025 in Kraft trat, verpflichtet Sojakäufer zur Zertifizierung eines entwaldungsfreien Ursprungs und beschleunigt damit die Einführung zweckgebundener Blockchain-Plattformen. US-amerikanische Importeure setzen ähnliche Regeln im Rahmen des Seafood Import Monitoring Program durch, sodass Mühlen in ganz Südostasien Lieferantenregister digitalisieren, um den Zugang zu einem Zielmarkt im Wert von USD 6,2 Milliarden zu erhalten. Frühe Pilotprojekte bei Nutreco reduzierten die Rohstoffprüfzeit von zwei Wochen auf zwei Tage und sparten USD 0,50 pro Tonne – ein wesentlicher Betrag bei einem Volumen von mehreren Millionen Tonnen. Kleinere indische und bangladeschische Mühlen bilden Konsortien, um Softwarekosten von USD 200.000–500.000 aufzuteilen, was zeigt, wie Compliance-Druck die Branchenstruktur umgestaltet. Da Rückverfolgbarkeit von optional zu obligatorisch wird, gewinnen konforme Lieferanten Marktanteile und heben den Aquafeed-Markt an, selbst wenn die Gesamtnachfrage nach Meeresfrüchten stagniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Fischmehl- und Fischölpreisen | -1.2% | Global, akute Auswirkungen auf Lachs- und Meeresfischfutterproduzenten | Kurzfristig (≤ 2 Jahre) |

| Krankheitsausbrüche verursachen abrupte Schwankungen der Futternachfrage | -0.8% | Asien-Pazifik, Südamerika und sporadische Auswirkungen in Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere Phosphoreinleitungsobergrenzen für Aquakulturabwässer | -0.5% | Norwegen, Chile, China und EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Neuartige Proteinversorgung wird in das Premium-Heimtierfuttersegment umgeleitet | -0.4% | Nordamerika, Europäische Union und aufkommender Wettbewerb in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheitsausbrüche verursachen abrupte Schwankungen der Futternachfrage

Das Frühe Mortalitätssyndrom reduzierte die thailändischen Garnelenernten im Jahr 2024 um 40 %, was zu einem Rückgang der Futternachfrage um 180.000 Tonnen in einem Quartal führte und Mühlenstilllegungen erzwang. Im Jahr 2025 reduzierten das Tilapia-Seenvirus in Ecuador und Kolumbien den lokalen Futterabsatz um 25 % und ließen Lagerbestände monatelang unverkauft. Das Wiederauftreten der Infektiösen Lachsanämie in Chile vernichtete 8 Millionen Fische und reduzierte Futterbestellungen um 35.000 Tonnen. Garnelen haben im Vergleich zu Lachs nur drei kommerzielle Impfstoffe gegenüber fünfzehn, sodass Krustentierbauern 8–12 % mehr für immunstimulierende Rationen zahlen müssen. Solche Schocks erzeugen unvorhersehbare Mengenlücken, die die stetige Expansion des Aquafeed-Marktes begrenzen.

Strengere Phosphoreinleitungsobergrenzen für Aquakulturabwässer

Norwegens Aquakulturgesetz von 2024 senkte die zulässige Phosphoreinleitung auf 45 Kilogramm pro Tonne Fisch, was Futtermühlen dazu veranlasste, die Phytase-Enzymraten zu verdoppeln und phosphorarmes Weizengluten hinzuzufügen, was die Kosten um NOK 150 (USD 14) pro Tonne erhöhte[2]Quelle: Norwegisches Ministerium für Handel, Industrie und Fischerei, "Überarbeitetes Aquakulturgesetz 2024," government.no . China folgte bald mit Abwasservorschriften, die 20 % der kleinen Tilapiafarmen zur Schließung zwangen und die Nachfrage bei integrierten Akteuren konsolidierten, die Compliance-Ausgaben amortisieren können. Chile erprobt Unterwasser-Phosphorsensoren und Bußgelder von bis zu USD 500.000 bei Nichteinhaltung. Die Europäische Union wird die Süßwasserobergrenzen 2026 auf Forellen- und Karpfenbetriebe ausweiten. Neuformulierungen erhöhen die Futterpreise und können die Wachstumsraten dämpfen, was den Wert des Aquafeed-Marktes bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Krustentieraufschwung gestaltet Proteinportfolios um

Die Aquafeed-Marktgröße für Fischfutter entfiel im Jahr 2025 auf 63,7 % des globalen Wertes und wird durch die anhaltende Dominanz von Karpfen, Tilapia und Lachs in asiatischen und atlantischen Farmbudgets angetrieben. Krustentierformeln, angeführt von Garnelen, verzeichnen von 2026 bis 2031 eine CAGR von 5,4 %, angetrieben durch zweistelliges Wachstum bei Vannamei-Ernten in Ecuador und Indien[3]Quelle: Auslandslandwirtschaftsdienst des US-Landwirtschaftsministeriums, "Globaler Aquakulturproduktionsbericht 2025," fas.usda.gov. Forellen-, Wolfsbarsch- und Welsnahrung bleiben preissensitiv, aber krankheitsbedingte Verschiebungen hin zu funktionellen Additiven bewegen Käufer in Premium-Segmente. Lachsdiäten werden derzeit mit 25–30 % Insektenprotein neben Algenöl erprobt, um Omega-3-Spiegel zu schützen und gleichzeitig die Nachhaltigkeitskodizes der Einzelhändler zu erfüllen.

Das Wachstumsmomentum im Krustentiersegment setzt die Neuausrichtung regionaler Zutatenströme fort, zieht mehr Sojaschrot nach Südamerika und lockt Insektenmehl in norwegische und vietnamesische Mühlen. Premium-Garnelenformeln erzielen bereits 25 % höhere Preise als generische Fischaufzuchtpellets, was den Gesamtwert des Aquafeed-Marktes über das Volumen hinaus steigert. Nischengewinne bei Weichtierfutter bleiben gering, unterstreichen aber wachsende Wasserqualitätsbedenken in chinesischen Austernfarmen. Die Nachfrage nach Wels ist flach, da Pangasius im Exportkanal preislich konkurriert, doch gezielte Immunstimulans-Mischungen sollen die Margen ab 2027 wieder beleben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoff: Neuartige Proteine dringen in Mainstream-Mischungen vor

Ölsaaten und Hülsenfrüchte hielten im Jahr 2025 einen Wertanteil von 29,6 %, was den Kostenvorteil von Sojaschrot unterstreicht, der bei USD 500 pro Tonne gehandelt wird, verglichen mit Fischmehl bei USD 1.500. Neuartige Proteine, einschließlich Insektenmehl, Algen und Einzeller-Protein, werden voraussichtlich im Prognosezeitraum 2026–2031 mit einer CAGR von 6,0 % wachsen und bis 2031 9 % der gesamten Formulierungsausgaben ausmachen, nachdem die Europäische Behörde für Lebensmittelsicherheit kürzlich Sicherheitsgenehmigungen erteilt hat. Fischmehl und Fischöl machen nach wie vor einen erheblichen Teil der Zutatenbudgets aus, da ihre funktionelle Rolle in Larven- und Elterntierphasen unersetzlich bleibt. Getreidenergiequellen ermöglichen es Extrusionslinien, die für die Pelletbeständigkeit erforderlichen Stärkeziele zu erreichen.

Die steigende Verwendung von Schwarzen Soldatenfliegen-Larven in Forellen- und Wolfsbarschfutter reduziert den Land- und Wasserverbrauch um mehr als 90 % pro Kilogramm Protein – ein Vorteil, den Kreditgeber nun in Umweltkreditklauseln einbeziehen. Einzeller-Protein aus Gasfermentation ist auf dem Weg, bis 2027 USD 900 pro Tonne zu kosten, was deutlich unter den aktuellen Insektenpreisen liegt, und Pilotprojekte in China deuten auf Einschlussmengen von bis zu 40 % in Tilapiadiäten hin. Solche Fortschritte diversifizieren Lieferketten und stärken den Ausblick für das Wachstum des Aquafeed-Marktes, trotz periodischer Spitzen bei Fischmehlpreisen.

Nach Additivtyp: Probiotika leiten den Aufschwung funktioneller Zutaten

Vitamine und Mineralstoffe machten im Jahr 2025 24,9 % des Additivwertes aus, da Antioxidans-Premixe in Warmwasserbetrieben, wo das Risiko der Lipidoxidation hoch ist, obligatorisch bleiben. Probiotika sind das am schnellsten wachsende Segment mit einer CAGR von 6,1 % bis 2031, da Garnelenbauern Bacillus-, Lactobacillus- und Saccharomyces-Mischungen einsetzen, um Vibrio-Ausbrüche zu mildern und das Überleben um 30–40 % zu steigern. Aminosäuren ermöglichen es Mühlen, den Fischmehlanteil durch Ausbalancieren von Lysin und Methionin zu reduzieren, und Enzyme erschließen gebundenen Phosphor in pflanzlichen Mehlen und senken damit die Einleitungskosten.

Eine verstärkte regulatorische Kontrolle von Antibiotikarückständen weitet die Nachfrage nach Immunstimulatoren wie Beta-Glucanen aus, insbesondere in Starterfutter. Antioxidantien werden zunehmend mikro-verkapselt, um die Haltbarkeit in tropischen Klimazonen zu verlängern – eine Änderung, die durch Ranzigkeit bedingte Futterablehnungen reduziert und eine konsistente tägliche Aufnahme unterstützt. Diese Verschiebungen zusammen vertiefen den Aquafeed-Marktanteil höhermargiger funktioneller Additive.

Nach Form: Extrusionstechnologie erweitert die Premium-Reichweite

Pellets blieben die dominante Form und machten im Jahr 2025 68,4 % des Umsatzes aus, da Karpfen- und Tilapiabauern niedrige Verarbeitungskosten priorisierten. Extrudiertes Futter wird voraussichtlich im Prognosezeitraum 2026–2031 mit einer CAGR von 5,5 % wachsen und bis 2031 USD 19,3 Milliarden erreichen, angetrieben von Garnelen- und Lachskäufern, die Wasserstabilität für 8 bis 12 Stunden fordern. Doppelschneckenextruder machen nun 60 % der neuen Ausrüstung aus, da sie 40–50 % der Lipidmengen verarbeiten können, die für hochenergetische Formulierungen erforderlich sind.

Mikro-Verkapselung in extrudierten Pellets schützt Vitamine und Probiotika und reduziert die Nährstoffauswaschung in Feldversuchen um 25 %. Pulver- und Flüssigfutter bleiben Nischenprodukte für Brüterei- und Elterntierphasen, erzielen jedoch Premium-Preise, die die geringen Mengen ausgleichen. Anhaltende Kapitalinvestitionen in Extrusionslinien fördern den Technologietransfer in mittelgroße asiatische Mühlen und tragen zur stetigen Expansion der Aquafeed-Marktgröße bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lebenszyklusphase: Innovationsprämie bei Starterfutter

Aufzuchtformeln machten im Jahr 2025 38,1 % des Umsatzes aus und spiegeln die Phase wider, in der Fische 70 % ihrer Lebensaufnahme konsumieren. Starterfutter expandiert im Prognosezeitraum 2026–2031 mit einer CAGR von 5,6 %, unterstützt von Brütereien, die in Pulver mit Partikelgrößen von 50 bis 200 Mikrometern investieren, gemischt mit Fischöl und Nukleotiden, um das Überleben in den ersten 30 Tagen zu verbessern. Endmastdiäten konzentrieren sich auf die Energiebilanz zur Steuerung des Filetfettgehalts, während Elterntierfutter, obwohl nur zwei Prozent des Tonnagevolumens, USD 4.000–6.000 pro Tonne aufgrund der Einbeziehung von Krill-Hydrolysat und Tintenfischmehl erzielen.

Die phasenweise Anpassung funktioneller Additive ermöglicht es Futtermittelherstellern, Formulierungen nach biologischem Wert statt nach Tonnage zu bepreisen, was die Margen pro Tonne in den Starter-, Aufzucht- und Endmastphasen verbessert. Da Produzenten zunehmend Phasenfütterungsstrategien zur Optimierung von Überleben, Wachstumseffizienz und Erntequalität einsetzen, übertrifft das Wertwachstum bei Aquafeed die Mengenexpansion, insbesondere bei intensiv gezüchteten Arten.

Geografische Analyse

Die Asien-Pazifik-Region erzielte im Jahr 2025 69,9 % des Aquafeed-Marktwertes und wird voraussichtlich bis 2031 mit einer CAGR von 5,5 % wachsen. Chinas Ernte von 30 Millionen Tonnen treibt die lokale Nachfrage an, während Indiens Garnelenteiche 850.000 Tonnen Krustentierdiäten absorbieren. Vietnam ist für 70 % seines Pangasius und seiner Garnelen auf Exporte angewiesen, was die Branche gegenüber europäischen Nachhaltigkeitsregeln, die Sojarückverfolgbarkeit erfordern, sensibel macht. Thailands Erholung von Krankheitsausbrüchen ist im Gange, doch eine geringere Besatzdichte hat das Futter pro Hektar um bis zu 20 % reduziert. Staatliche Preisobergrenzen in Indonesien stabilisieren die Farmkosten, begrenzen aber die Mühleninvestitionen in neue Extrusionslinien. Japan dient als Testfeld für Einzeller-Proteine, und Australiens landbasierte Lachsfarmen benötigen hochenergetische Diäten – beides trägt zu Premium-Preisnischen bei, die den regionalen Aquafeed-Marktanteil steigern.

Afrika und der Nahe Osten verzeichnen Wachstum, da Ägyptens Tilapiasegment 450.000 Tonnen Formulierungen verbraucht und Nigerias Welssektor jährlich um 10 % zunimmt. Saudi-Arabien strebt an, bis 2030 100.000 Tonnen landbasierten Lachs zu produzieren, und zieht multinationale Mühlen an, um regionale Mischungen zu entwickeln, die 25 % Importzölle vermeiden. Die Türkei ist stark auf Wolfsbarschexporte angewiesen und kämpft mit Währungsschwankungen, die die Margen schmälern, während Südafrika Stromaufrüstungen plant, die die Futternachfrage in Muschelzonen im Ostkap verdreifachen könnten. Staatliche Unterstützung ist entscheidend für die Aufrechterhaltung des Aquafeed-Marktwachstums in diesen aufstrebenden Zentren.

Europa und Nordamerika wachsen in einem stetigeren Tempo. Norwegen allein verbraucht 1,8 Millionen Tonnen Futter und treibt Formulierungsinnovationen voran, indem es 20 % Insekteneinschluss und 10 % Algenöl in Lachsdiäten testet. Schottlands neu lizenzierte Offshore-Käfige benötigen Pellets, die 40–60 Meter sinken, ohne Nährstoffe zu verlieren. Rezirkulierende Lachsfarmen in den Vereinigten Staaten in Maine und Kalifornien fügen 20.000 Tonnen Premium-Nachfrage hinzu und zahlen fast das Dreifache der Tilapia-Futterpreise. Chile erholt sich von Krankheitsschocks, und Spaniens Bio-Wolfsbarschsegment wächst um 12 % und belohnt Mühlen, die die Standards des Aquaculture Stewardship Council erfüllen. Zusammen festigen diese Projekte den Beitrag der entwickelten Welt zur Aquafeed-Marktgröße, auch wenn Asien die Führung behält.

Wettbewerbslandschaft

Regionale Fragmentierung reduziert die Wettbewerbsintensität im Aquafeed-Markt. Tongwei Co., Ltd. und Guangdong HAID Group Co., Ltd. nutzen Chinas Größenvorteile, um Anlagen nahe 90 % Kapazitätsauslastung zu betreiben und Konkurrenten bei Karpfen-Standarddiäten um bis zu USD 80 pro Tonne zu unterbieten. Cargill kooperiert mit Innovafeed, um Insektenprotein zu USD 1.200 zu sichern und eine jährliche Lieferung von 15.000 Tonnen zu gewährleisten, wodurch die Zutaten-Kostenvorteile ausgebaut werden. BioMars Brütereikauf sichert 120 Millionen Smolts und garantiert den Starterfutterabsatz in Chile, was die Wechselkosten für Bauern erhöht.

Kapazitätsauslastungsvorteile in China ermöglichen es führenden Produzenten, die Auswirkungen von Krankheitszyklen und Wetterstörungen abzumildern und damit die Margen im Vergleich zu lachsorientierten Futtermärkten in Europa und Amerika zu schützen. Vertikale Integrationsstrategien betonen zunehmend die Kontrolle früher Lebenszyklen, da Starterfutter die höchste Marge pro Tonne bietet und die langfristige Kundenbindung fördert. Alternative Proteinquellen wie Insektenmehl und gasvergärtes Einzeller-Protein verlagern den Wettbewerb von skalenbasierter Preisgestaltung hin zu Zutatenzugang und Formulierungs-Know-how. Darüber hinaus werden Rückverfolgbarkeits- und digitale Compliance-Kosten zu strukturellen Herausforderungen, die gut kapitalisierte multinationale Unternehmen und organisierte Genossenschaften gegenüber unabhängigen Mühlen begünstigen. Diese Faktoren treiben die Aquafeed-Branche in Richtung einer Landschaft, die von weniger, stärker integrierten Akteuren mit unterschiedlichen Kostenstrukturen dominiert wird, anstatt eines Wettbewerbs, der ausschließlich auf Volumen basiert.

Chancen in Afrika und dem Nahen Osten laden regionale Spezialisten ein, Mischlinien einzurichten und Importeuren 30–40 % bei Fracht und Zöllen zu sparen. Calysta und Unibio erproben Einzeller-Protein-Anlagen, die bis 2027 unter dem Sojaschrotpreis liegen könnten und damit aktuelle Formulierungshierarchien potenziell stören. Blockchain-Mandate spalten das Feld zwischen Mühlen, die in IBM Food Trust-Module investieren, und kleinen Betreibern, die Ressourcen über Genossenschaften bündeln – eine Dynamik, die voraussichtlich 10–15 % der südostasiatischen Kapazität in gemeinsame Plattformen konsolidieren wird. Sensorbasierte Fütterungsanlagen verschaffen frühen Anwendern einen Effizienzvorsprung von 8–12 % und drängen Hardwareunternehmen wie AKVA Group in Servicepakete, die Formulierungsberatung einschließen, was die Kundenbindung vertieft und das künftige Wachstum des Aquafeed-Marktes unterstützt.

Führende Unternehmen der Aquafeed-Branche

Tongwei Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Incorporated

BioMar Group A/S

Charoen Pokphand Foods Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Skretting (Nutreco N.V.) brachte Necto auf den Markt, ein neues funktionelles Fischfutter, das proprietäre EDGEOS PhytoComplexes enthält, um Fischgesundheit, Wohlbefinden und Widerstandsfähigkeit zu verbessern. Das in Zusammenarbeit mit Forschungspartnern entwickelte Produkt stellt die erste kommerzielle Anwendung dieser pflanzlichen Komplexe in Aquafeed dar. Die Markteinführung unterstreicht die Verlagerung der Aquafeed-Branche hin zu gesundheitsorientierten, funktionellen Ernährungslösungen, die über die grundlegende Wachstumsleistung hinausgehen.

- September 2025: BioMar, Innovafeed und Auchan haben eine strategische Partnerschaft geschlossen, um die Kommerzialisierung und Versorgung mit insektenbasiertem Mehl für Aquakulturfutter voranzutreiben. Diese Zusammenarbeit konzentriert sich auf die Skalierung der industriellen Produktion und die Einbeziehung von hochwertigem Insektenprotein in Aquafeed-Wertschöpfungsketten und fördert nachhaltige Ernährungslösungen.

- September 2025: ADM führte Nutripiscis Oxygen ein, eine neue Ernährungslösung, die darauf ausgelegt ist, die Tilapia-Produktivität und Widerstandsfähigkeit angesichts von Umweltstress in der Aquakultur zu verbessern. Die Formulierung hilft, oxidativen und intestinalen Stress zu reduzieren und unterstützt eine verbesserte Biomassezunahme und Produktionseffizienz unter schwierigen Haltungsbedingungen. Diese Markteinführung stärkt ADMs Aquafeed-Portfolio und spiegelt die wachsende Nachfrage nach leistungssteigernden Ernährungslösungen im Tilapiasegment wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Aquafutter-Markt als den Wert kommerziell hergestellter Futtermittel, die als Pellets, Extrudate, Pulver oder Flüssigformulierungen für in Aquakultur gezüchtete Fische, Krebstiere und Weichtiere hergestellt werden, unter Verwendung von pflanzlichen, marinen, Insekten- oder mikrobiellen Zutaten sowie funktionellen Zusatzstoffen zur Erfüllung artspezifischer Ernährungs- und Gesundheitsbedürfnisse.

Ausschluss aus dem Geltungsbereich: Im Betrieb aus unverarbeiteten Rohstoffen hergestellte Futtermittel werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Tierart

- Fischfutter

- Karpfen

- Lachs

- Tilapia

- Wels

- Sonstiges Fischfutter

- Weichtierfutter

- Krustentierfutter

- Garnelen

- Sonstiges Krustentierfutter

- Sonstiges Aquafeed

- Fischfutter

- Nach Inhaltsstoff

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Fischmehl und Fischöl

- Neuartige Proteine (Insekt, Algen, Einzeller-Protein)

- Additive

- Sonstige

- Nach Additivtyp

- Aminosäuren

- Vitamine und Mineralstoffe

- Probiotika

- Enzyme

- Antioxidantien

- Sonstige

- Nach Form

- Pellets

- Extrudiertes Futter

- Pulver

- Flüssig

- Nach Lebenszyklusphase

- Starter

- Aufzucht

- Endmast

- Elterntiere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Spanien

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Thailand

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Futterformulierern, integrierten Garnelenfarmen und Veterinärernährungswissenschaftlern in der Asien-Pazifik-Region, Europa und Amerika halfen uns dabei, die Einschlussraten für Sojaschrot im Vergleich zu neuartigen Proteinen, typische Futterverwertungsquoten und regionale Antibiotikavorschriften zu validieren. Nachfolgebefragungen mit Betriebsmittelhändlern ergaben durchschnittliche Verkaufspreise und Zahlungsbedingungen, die Desk-Quellen selten erfassen.

Desk Research

Wir begannen mit öffentlich zugänglichen Daten aus FAO FishStat, UN Comtrade-Versandprotokollen, USDA GAIN-Notizen, Eurostat-Aquakulturproduktion und Branchenverbänden wie IFFO für die Fischmehlversorgung, was uns Basisreihen für Produktion, Handel und Preise lieferte. Finanzberichte, Investorenpräsentationen und Fachpresseinterviews klärten anschließend Kapazitätserweiterungen, Schwankungen bei den Zutatenkosten und Futtereinsatzquoten auf Farmebene. Mordor-Analysten griffen außerdem auf D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Echtzeit-Nachrichtenströme zurück. Diese Quellenauswahl ist lediglich illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung, Validierung und das kontextuelle Verständnis.

Marktgröße & Prognose

Ein Top-down-Modell wandelt nationale Aquakultur-Erntemengen mithilfe artspezifischer Einschluss- und Umrechnungsfaktoren in Futternachfrage um, die anschließend durch Bottom-up-Aggregationen von Hauptlieferanten und Kanalprüfungen gegengeprüft werden. Zu den Schlüsselvariablen zählen Entwicklungstrends bei Karpfen- und Garnelenproduktion, der Fischmehlpreisindex, der Pro-Kopf-Meeresfrüchtekonsum, die Akzeptanz von Insektenprotein sowie regulatorische Grenzwerte für antimikrobielle Rückstände – jede Variable wird mittels multivariater Regression prognostiziert. Lücken in den Lieferantendaten werden durch Stichproben-basierte ASP-x-Volumen-Schätzungen vor der abschließenden Abstimmung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: interne Triangulation, Abweichungskontrollen gegenüber Drittanbieterindikatoren und Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – wie durch El Niño ausgelöste Fischmehlschocks – eine erneute Kontaktaufnahme mit den Quellen erforderlich machen.

Glaubwürdigkeit von Mordors Aquafutter-Basiszahlen

Veröffentlichte Zahlen weichen häufig voneinander ab, da Anbieter unterschiedliche Produktmixe, Umrechnungsfaktoren und Aktualisierungsrhythmen wählen.

Wir erkennen diese Unterschiede von vornherein an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 57,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 71,28 Mrd. (2025) | Global Consultancy A | Beinhaltet betrieblich gemischte Rationen und verwendet eine höhere ASP-Staffelung |

| USD 75,57 Mrd. (2023) | Regional Consultancy B | Wendet Wechselkurse von 2023 ohne Inflationsanpassung an |

Diese Vergleiche zeigen, dass Mordors disziplinierter Ansatz, wenn Umfang, Preisbasis und Zeitpunkt harmonisiert werden, eine ausgewogene, transparente Ausgangsbasis liefert, auf die sich unsere Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aquafeed-Markt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Aquafeed-Marktgröße erreichte im Jahr 2026 USD 53,80 Milliarden und wird voraussichtlich bis 2031 auf USD 69,40 Milliarden bei einer jährlichen Wachstumsrate von 5,22 % ansteigen.

Welches Tierartsegment expandiert am schnellsten?

Garnelen und andere Krustentierdiäten wachsen bis 2031 mit einer jährlichen Wachstumsrate von 5,4 % aufgrund steigender Vannamei-Exporte aus Ecuador und Indien.

Welcher Inhaltsstofftrend wird die Formulierungsstrategien bis 2031 prägen?

Neuartige Proteine wie Insektenmehl und Einzeller-Protein wachsen jährlich um 6 %, da Banken und Einzelhändler Kredit- und Regalzugang an Ziele für alternative Proteine knüpfen.

Wie wirken sich neue Vorschriften auf die Rückverfolgbarkeitsanforderungen aus?

Europäische Entwaldungsregeln und das US-amerikanische Seafood Import Monitoring Program erfordern blockchain-verifizierte Beschaffung und drängen Mühlen zur Einführung digitaler Hauptbücher oder riskieren den Verlust von Exportmärkten.

Seite zuletzt aktualisiert am: