Marktgröße und Marktanteil für Ration auf Algenbasis

Marktübersicht

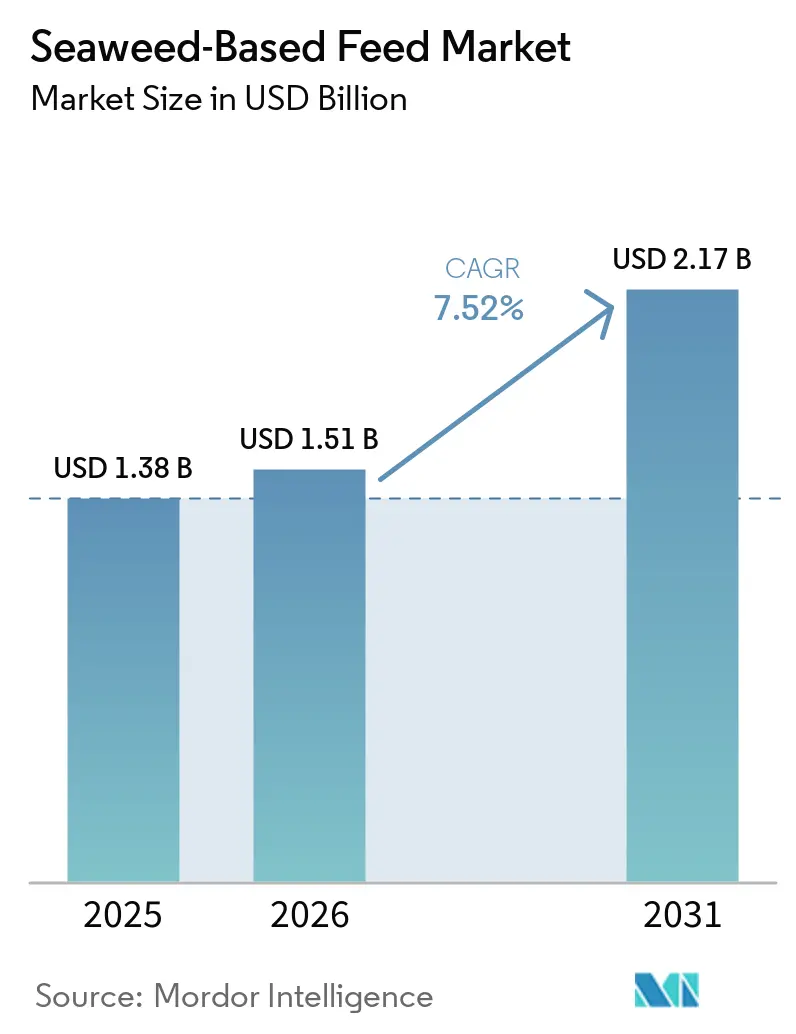

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Ration auf Algenbasis von Mordor Intelligence

Der Markt für Ration auf Algenbasis wurde im Jahr 2025 auf 1,38 Milliarden USD bewertet und soll von 1,51 Milliarden USD im Jahr 2026 auf 2,17 Milliarden USD bis 2031 wachsen, was einem CAGR von 7,52 % während des Prognosezeitraums (2026-2031) entspricht. Marine Makroalgen werden zunehmend für ihr Potenzial zur Reduzierung von Treibhausgasemissionen und als Quelle für Spurenmineralien anerkannt. Diese Algen gewinnen aufgrund ihrer Fähigkeit, die Gesundheit und Produktivität von Nutztieren zu verbessern und gleichzeitig Umweltbedenken zu begegnen, an Aufmerksamkeit. In Ländern wie Norwegen, Chile und Japan werden Braunalgenextrakte, die reich an Fucoidan und Laminarin sind, als Alternativen zu antibiotischen Wachstumsförderern in Aquakulturrationen eingesetzt und tragen so zu nachhaltigen Aquakulturpraktiken bei. Die Beschaffung in diesem Markt wird hauptsächlich durch direkte Geschäfts-zu-Geschäfts-Verträge gesteuert, was die Bedeutung rückverfolgbarer Lieferketten zur Sicherstellung von Qualität und regulatorischer Konformität unterstreicht.

Wichtigste Erkenntnisse des Berichts

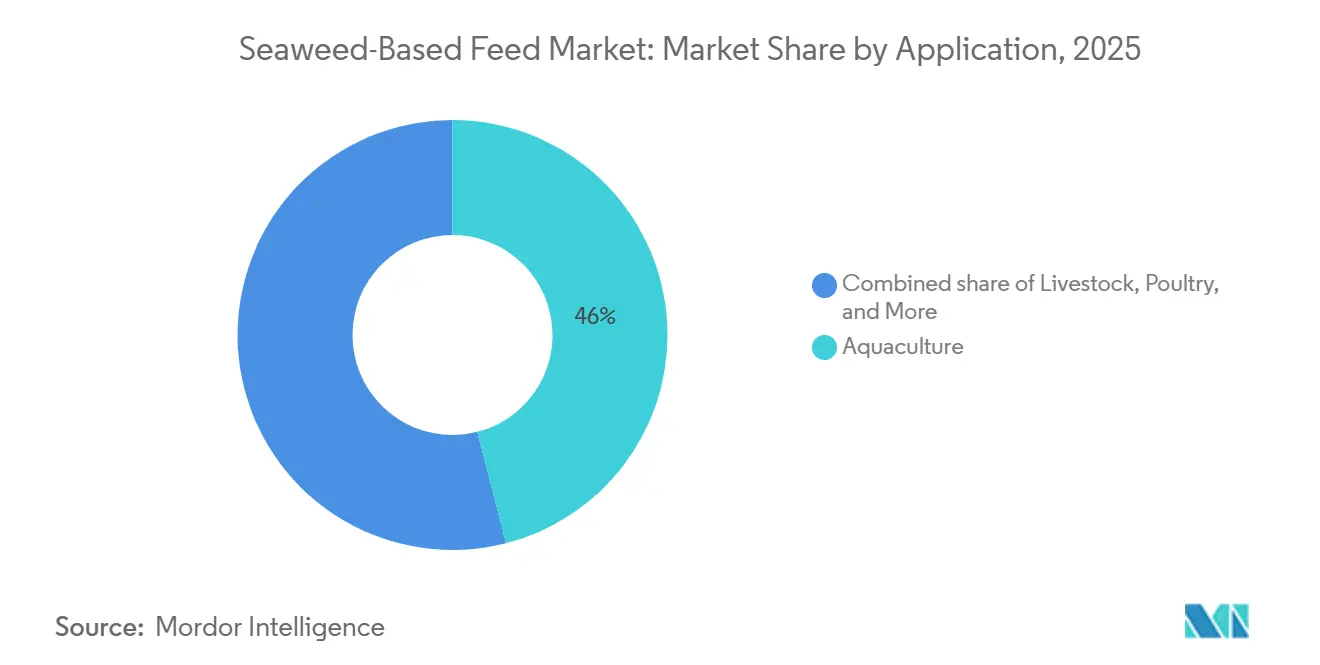

- Nach Anwendung hielt Aquakultur den größten Anteil und machte 46 % der Marktgröße für Ration auf Algenbasis im Jahr 2025 aus, während Viehzucht voraussichtlich mit dem schnellsten CAGR von 12,3 % zwischen 2026-2031 wachsen wird.

- Nach Spezies hatte Braunalgen den größten Anteil von 42 % an der Marktgröße für Ration auf Algenbasis im Jahr 2025, während Rotalgen voraussichtlich den schnellsten CAGR von 13,1 % im Zeitraum 2026-2031 verzeichnen werden.

- Nach Form dominierte Pulver mit dem größten Anteil von 51 % an der Marktgröße für Ration auf Algenbasis im Jahr 2025, während Flüssigextrakt voraussichtlich mit dem schnellsten CAGR von 13,9 % über 2026-2031 wachsen wird.

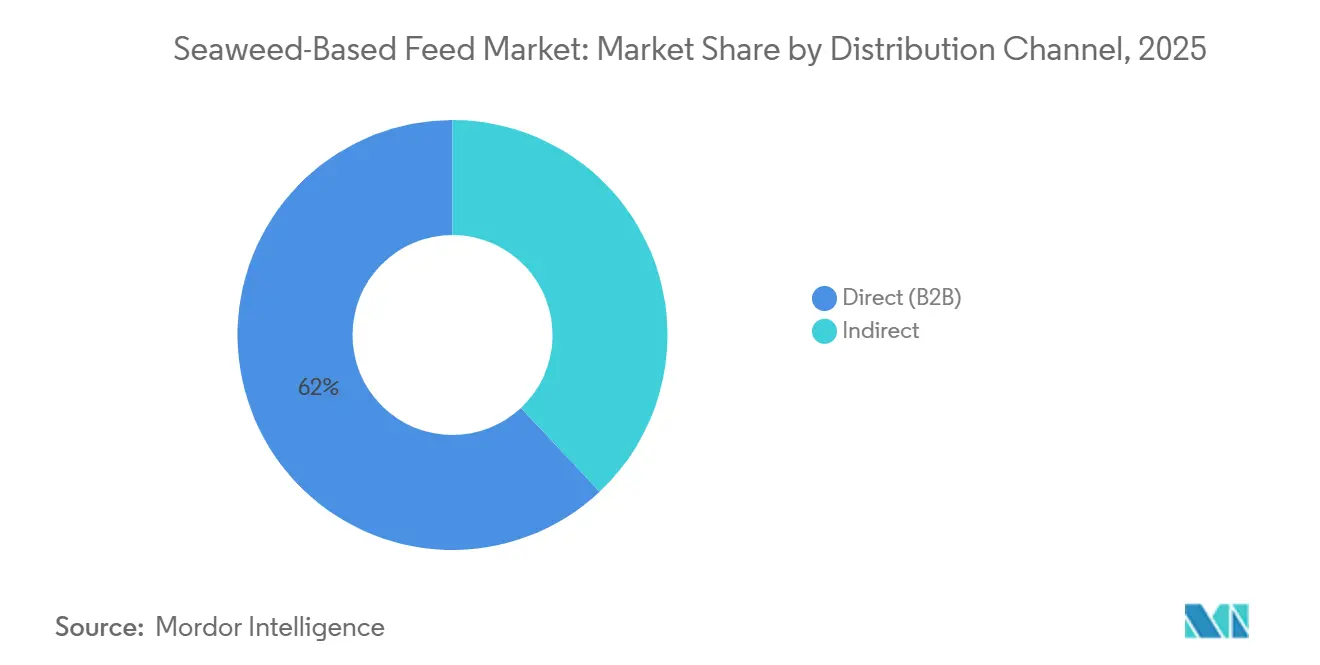

- Nach Vertriebskanal hielt Direkt (B2B) den größten Anteil und machte 62 % des Marktanteils für Ration auf Algenbasis im Jahr 2025 aus und soll mit einem CAGR von 11,4 % bis 2026-2031 wachsen.

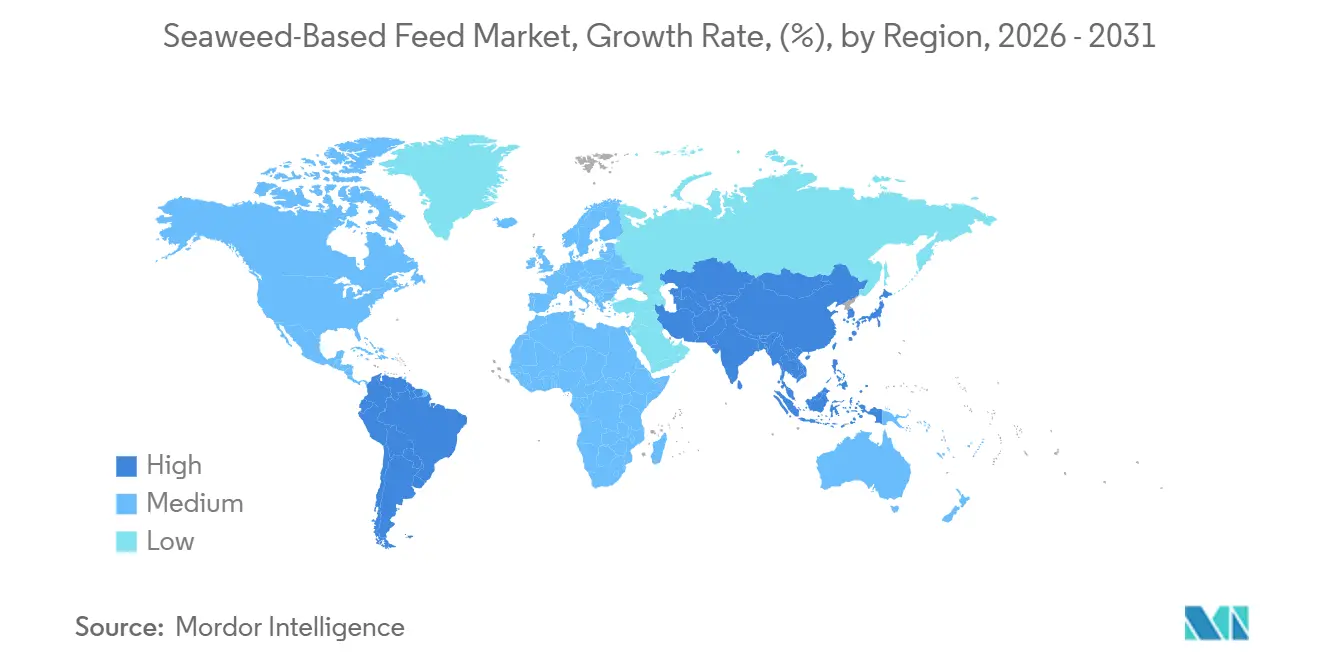

- Nach Geografie erfasste Asien-Pazifik den größten Anteil von 45 % an der Marktgröße für Ration auf Algenbasis im Jahr 2025, während Südamerika mit dem schnellsten CAGR von 10,5 % bis 2026-2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ration auf Algenbasis

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger Aquakulturration | +2.1% | Hoch in Asien-Pazifik und Europa | Mittelfristig (2-4 Jahre) |

| Regulatorische Einschränkungen bei antibiotischen Wachstumsförderern | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Vorteile von Algen-Bioaktivstoffen | +1.5% | Hochwertige Aquakulturmärkte weltweit | Mittelfristig (2-4 Jahre) |

| Ausbau der kommerziellen Meeresanbaukapazität | +1.4% | Kernregion Asien-Pazifik, aufstrebend Australien und Südamerika | Langfristig (≥ 4 Jahre) |

| Methan-reduzierende Rinderrationversuche gewinnen an Dynamik | +1.3% | Nordamerika, Europa, Ozeanien und Südamerika | Mittelfristig (2-4 Jahre) |

| Monetarisierung von Blaukohlenstoff-ESG-Gutschriften | +0.9% | Globale freiwillige Kohlenstoffmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Aquakulturration

Erzeuger von Zuchtfischen und Garnelen ersetzen Fischmehl und Sojakonzentrat durch Zutaten auf Algenbasis, um Nachhaltigkeitsziele zu erreichen und die Futterverwertungsquoten zu verbessern. Im Jahr 2026 brachte BioMar Group A/S eine funktionelle Aquakulturration für Brütereien auf den Markt und hob Algenderivate als nachhaltige Lösungen hervor. Indiens Algenproduktion verdreifachte sich im Jahr 2024 unter dem Pradhan Mantri Matsya Sampada Yojana auf 74.083 Tonnen, was die Kosten senkte und die Rolle Asien-Pazifiks in der Versorgung mit Kelp-basierter Ration stärkte[1]Quelle: Ministerium für Fischerei Indien, "PMMSY Seaweed Expansion," pib.gov.in. Wissenschaftliche Validierung, Produktinnovation und ein erhöhtes Angebot treiben die Rolle von Algen in der nachhaltigen Aquakulturernährung voran.

Regulatorische Einschränkungen bei antibiotischen Wachstumsförderern

Das Verbot prophylaktischer Antibiotika durch die Europäische Union und die Leitlinien der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten haben Futtermittelhersteller dazu veranlasst, natürliche Immunitätsverstärker in ihre Produktionsprozesse aufzunehmen. Als Reaktion auf diese regulatorischen Änderungen hat Cargill Ascophyllum nodosum, eine Algenart, in Broiler-Starterrationen integriert, um die Anforderungen an antibiotikafreie Kennzeichnung zu erfüllen und die Tiergesundheit zu unterstützen. Im Jahr 2024 genehmigte Kanada die Verwendung von Algen-Omega-3-Öl in Aquakulturrationen, was einen bedeutenden Schritt in Richtung der Akzeptanz mariner Bioaktivstoffe in der Tierernährung darstellt. Diese Genehmigung spiegelt eine wachsende Offenheit der Regulierungsbehörden gegenüber innovativen, nachhaltigen Rationsbestandteilen wider. Darüber hinaus begünstigen Rückverfolgbarkeitsstandards gemäß der Internationalen Organisation für Normung (ISO) 22.000 nun vertikal integrierte Meeresanbaubetriebe und fördern so eine verbesserte Transparenz und Rechenschaftspflicht in der Lieferkette.

Funktionelle Vorteile von Algen-Bioaktivstoffen

Algenpolysaccharide wie Fucoidan, Laminarin und Alginat werden zunehmend für ihre Fähigkeit geschätzt, die Immunität und Darmintegrität bei Nutztieren und in der Aquakultur zu verbessern. Alltech bepreiste seine Integral A-plus-Mischung im Jahr 2026 mit 19,50 USD pro Kilogramm und verwies darauf, dass Milchproduzenten, die 0,1 % Ascophyllum nodosum-Mehl verwenden, signifikante Reduzierungen der somatischen Zellzahlen meldeten. Im Jahr 2025 demonstrierte Cargill, Incorporated verbesserte Impfreaktionen und reduzierte Sterblichkeit bei Broilern in den Vereinigten Staaten unter Verwendung proprietärer Kelp-Vormischungen, was zu einem landesweiten Rollout von mit Algen angereicherter Starterration führte. Marinova Pty Ltd. verdreifachte im Jahr 2024 seine Fucoidan-Extraktionskapazität in seiner Anlage in Tasmanien, um die Nachfrage von Aquakulturrationkunden nach Einhaltung der europäischen antibiotikafreien Anforderungen zu erfüllen. BioMar Group A/S fügte im Jahr 2025 raffinierte Laminarin-Fraktionen zu seiner POWER H2O-Lachsration hinzu und erzielte eine 15-prozentige Reduzierung der Sterblichkeit nach dem Transfer in norwegischen Kreislaufanlagen. Diese Ergebnisse bestätigen die Rolle funktioneller Bioaktivstoffe bei der Steigerung der Erzeugerleistung und festigen die Bedeutung von Algen im Rationmarkt.

Ausbau der kommerziellen Meeresanbaukapazität

Seilgezogener Kelp liefert bis zu 40 Tonnen Nassbiomasse pro Hektar jährlich und senkt die Inputkosten. New South Wales prognostizierte bis 2030 eine Algenchance von 597 Millionen USD bis 1,5 Milliarden USD, genug Trocken-Asparagopsis, um bis zu 97 % des weltweiten Bedarfs zu decken[2]Quelle: Ministerium für Primärindustrien von New South Wales, "Seaweed Industry Prospectus," dpi.nsw.gov.au. Sea Forest sammelte im Jahr 2025 13,6 Millionen USD ein, um eine 7.000-Tonnen-Asparagopsis-Anlage in Tasmanien zu bauen. Symbrosia baut eine solarbetriebene 15-Acre-Raffinerie auf Hawaii und strebt bis 2027 3.385 Tonnen Trockenbiomasse an. Die Philippinen verpflichteten sich im Jahr 2025 zu 18,5 Millionen USD für Baumschulen, Trockner und Bioreaktoren, um die Carrageenan-Versorgung zu stabilisieren[3]Quelle: Philippinisches Landwirtschaftsministerium, "Offizielle Website," Landwirtschaftsministerium, da.gov.ph .

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten im Vergleich zu herkömmlichen Zusatzstoffen | –1.2% | Preissensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Angebotschwankungen aufgrund saisonaler Ernten | –0.9% | Asparagopsis-Zonen der südlichen Hemisphäre | Mittelfristig (2-4 Jahre) |

| Risiken der Einhaltung von Schwermetallkontaminationsvorschriften | –0.7% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Spärliche Verdaulichkeitsdatensätze für mehrere Spezies | –0.5% | Globale Regulierungsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten im Vergleich zu herkömmlichen Zusatzstoffen

Die Gefriertrocknung von Asparagopsis kostet 8-12 USD pro Kilogramm, weit mehr als 0,50-1,50 USD für Standard-Mineralvormischungen, was eine Preisaufschlag von mindestens 600 % schafft. Cascadia Seaweed sammelte im Jahr 2024 2,96 Millionen USD für eine Bioraffinerie in British Columbia ein, benötigt jedoch mehr als 10.000 Tonnen Jahresproduktion, um mit den Kosten von Sojaproteinkonzentrat mithalten zu können. Fremantle Seaweed, ein Aquakulturbetrieb in Westaustralien, sicherte sich im Jahr 2025 1,44 Millionen USD für eine 3.000-Hektar-Asparagopsis-Farm, aber sein Produkt bleibt weniger kosteneffektiv als 3-Nitrooxypropanol-Inhibitoren, was die Akzeptanz bei kostenempfindlichen Rindfleischproduzenten einschränkt. In Brasilien und Argentinien degradiert die Sonntrocknung, die durch fehlende Energiesubventionen notwendig ist, hitzeempfindliche Polysaccharide um bis zu 40 %, was den Funktionswert mindert und Preisnachlässe erzwingt. Diese Kostenbarrieren halten Algenzusatzstoffe als Nischen- und Premiumeinsatzstoffe eingestuft und verlangsamen das Wachstum des Marktes für Ration auf Algenbasis.

Angebotschwankungen aufgrund saisonaler Ernten

Die Asparagopsis-Produktion erreicht ihren Höhepunkt während der australischen Winter, was zu Versorgungslücken für die Hälfte des Jahres führt. Diese saisonale Einschränkung stellt Herausforderungen für konsistente Lieferketten dar und erfordert strategische Planung zur Minderung von Unterbrechungen. Sea Forest meldete Anfang 2026 Einnahmen von 528.000 USD, was ein erhebliches Wachstum widerspiegelt. Das Unternehmen steht jedoch vor der Herausforderung, Kühllagereinrichtungen zu finanzieren, um eine ganzjährige Verfügbarkeit sicherzustellen und die Anforderungen von 12-Monats-Rindfleischverträgen zu erfüllen. Im Jahr 2023 wurden 97 % der chilenischen Gracilaria-Produktion mit insgesamt 14.426 Tonnen wild geerntet. Diese Abhängigkeit von der Wildentnahme setzt Käufer Risiken durch El-Niño-bedingte Sturmschäden aus und unterstreicht den Bedarf an widerstandsfähigeren Beschaffungsmethoden. Die Feldarbeit von Hatch Blue im Jahr 2025 ergab, dass Saint Lucia Brasilien in der Produktionskonsistenz übertrifft, was die Variabilität der regionalen Leistung und die Bedeutung lokalisierter Strategien hervorhebt. Unterdessen sehen sich Indiens 47.245 Algenflöße, die im Rahmen der Initiative Pradhan Mantri Matsya Sampada Yojana (PMMSY) bis 2025 genehmigt wurden, weiterhin mit Verzögerungen aufgrund zyklonbedingter Störungen in Baumschulen konfrontiert, was die Auswirkungen extremer Wetterereignisse auf Aquakulturbetriebe unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Akzeptanz in der Viehzucht beschleunigt sich unter Methanvorgaben

Aquakultur machte 46 % des Marktanteils für Ration auf Algenbasis im Jahr 2025 aus, was jahrzehntelange etablierte Einbeziehung in die Ernährung von Lachs, Forelle und Garnelen widerspiegelt. Es wird erwartet, dass Viehzucht einen größeren Anteil am Markt für Ration auf Algenbasis gewinnt, angetrieben durch ein CAGR-Wachstum von 12,3 % während 2026-2031, da Milch- und Rindfleischbetreiber Rotalgenextrakte einsetzen, um Klimaabgaben zu erfüllen. Geflügel und Schweine bleiben Nebennutzer, da Regulierungsbehörden mehr Verdaulichkeitsdaten fordern, obwohl Kleinversuche Immunvorteile zeigen. Heimtiernahrungsformulierungen beginnen damit, Algen-Omega-3-le zu mischen, um im Jahr 2026 eingeführte Premiumlinien zu differenzieren. Betreiber von Kreislaufaquakultursystemen in Europa berichten von verbesserter Pelletwasserstabilität, wenn 1 % Kelpmehl hinzugefügt wird.

Schnelle Akzeptanz in der Viehzucht beruht auf gesicherten Abnahmevereinbarungen. Sea Forest unterzeichnete im Jahr 2025 Vereinbarungen für 123.000 Rinder und kooperierte mit Orffa für Milchkanäle in der Europäischen Union. Symbrosia erwartet, dass seine Hawaii-Raffinerie ab 2027 jährlich 1,4 Millionen Tiere versorgt. Aquakulturversuche wurden auf Pazifische Weißgarnelen ausgeweitet und zeigen 30 % Wachstumsgewinne bei 2 % Asparagopsis-Einbeziehung. Heimtiermarken testen Mikroalgen-Mischungen für Fellglanz und Gelenkgesundheit, müssen jedoch Formulierungen um Jodgrenzen herum gestalten. Geflügelintegratoren könnten Volumen erschließen, sobald Mehrstanortsstudien eine 0,5-1 % Kelpeinbeziehung über Broilerrassen hinweg validieren.

Nach Spezies: Rotalgen steigen durch nachgewiesene Methanminderung auf

Braunalgen behielten 2025 42 % des Umsatzes, da Laminaria-Lieferketten in China und Japan bereits regionale Mühlen beliefern. Rotalgen sind das am schnellsten wachsende Segment mit einem CAGR von 13,1 % bis 2031 und sollen den Markt für Ration auf Algenbasis deutlich ausweiten, sobald Asparagopsis-Volumina skalieren. Grünalgen halten einen kleineren Anteil, bringen aber hohe Proteinkonzentrationen mit, die für landbasierte Aquakultur attraktiv sind. Mikroalgen-Mischungen ziehen Premiumnischen in Heimtiernahrung und Spezialfischdiäten bei über 15 USD pro Kilogramm an.

Wirksamkeitsdaten untermauern den Schwung bei Rotalgen. Mexikos Genehmigung von Brominata im Jahr 2025 schuf einen regulatorischen Brückenkopf. CH4 Globals EcoPark ging 2025 in Betrieb, um täglich Zehntausende von Rindern zu versorgen. Braunalgen behaupten ihre Aquakulturdominanz durch BioMars POWER H2O-Ration, die 2025 eingeführt wurde. Marinovas Expansion im Jahr 2024 verdreifachte die Fucoidan-Produktion, um die steigende Nachfrage nach Immunmodulatoren zu decken. Die Einbeziehung von Grün-Ulva verbesserte weiterhin die Wachtelrationverwertung in Versuchen im Jahr 2024 und deutet auf breitere monogastrische Anwendungen hin.

Nach Form: Flüssigextrakt gewinnt durch präzise Dosierung auf dem Betrieb

Pulver führte den Markt für Ration auf Algenbasis mit einem Anteil von 51 % im Jahr 2025 an, da Sprühtrocknung leicht in Mühlenverfahren integriert werden kann. Flüssigextrakt soll das am schnellsten wachsende Format sein, mit einem CAGR von 13,9 % von 2026-2031, was mit betrieblichen Injektionssystemen übereinstimmt, die flüchtige Bioaktivstoffe schützen. Pellets behalten ihre Relevanz in der Aquakultur und bieten Wasserstabilität und Nährstofferhalt. Flocken besetzen eine Nische in Heimtierleckereien und direkt verabreichten Ergänzungsmitteln, wo visuelle Hinweise auf natürliche Zutaten Käufer beeinflussen.

Die Akzeptanz von Flüssigextrakt spiegelt Methanreduzierungseinsätze wider. Symbrosia's SeaGraze-Flüssigkeit zielt auf Gesamtmischrationssysteme für Rinder ab. Sea Forest liefert flüssiges Asparagopsis an Molkereien in Australien und Europa. Pulveranbieter wie Cascadia Seaweed investierten 2024 in einen Trockner in British Columbia, um Skaleneffekte zu erzielen. BioMar bindet Kelpmehl in hochbeständige Pellets ein, die dem Auslaugen in Kreislaufsystemen widerstehen. Flockenhersteller Acadian Seaplants und Ocean Harvest Technology vermarkten sichtbare Ascophyllum-Stücke an Heimtiernahrungsmarken, die auf natürliche Positionierung ausgerichtet sind.

Nach Vertriebskanal: Direkte B2B-Kanäle beschleunigen sich, da Rückverfolgbarkeit unverzichtbar wird

Direkte Geschäfts-zu-Geschäfts-Kanäle (B2B) machten 2025 62 % des Marktes aus und expandieren mit dem schnellsten CAGR von 11,4 % über 2026-2031. Diese Führungsposition spiegelt wider, wie Futtermittelhersteller und Viehzuchtintegratoren mehrjährige Verträge mit Algenverarbeitern abschließen, um Preise zu sichern, Rückverfolgbarkeit auf Chargenebene zu überprüfen und Nachhaltigkeitsbewertungen des Einzelhandels zu erfüllen. Cargill, Olmix und BioMar veranschaulichen diesen Wandel, indem sie Algenzutaten direkt in Mischfutter für Geflügel, Schweine und Lachs einbetten, anstatt über Händler einzukaufen. Der Aufstieg von Blockchain-Systemen, die Erntedatum, Schwermetallergebnisse und Kohlenstoffintensität aufzeichnen, festigt direkte B2B-Kanäle weiter als bevorzugten Weg für Methanreduzierungszusatzstoffe, bei denen Dosiergenauigkeit entscheidend ist.

Indirekte Kanäle machten den verbleibenden Anteil der Verteilung im Jahr 2025 aus und wachsen mit einem soliden CAGR bis 2031, da sie kleinere Mühlen, betriebliche Mischer und Nischen-Heimtiernahrungsmarken bedienen, die flexible Bestellgrößen bevorzugen. Händler und E-Commerce-Plattformen wie Amazon und Chewy helfen Boutique-Unternehmen, Kunden zu erreichen, ohne große Lagerbestände zu halten. Acadian Seaplants erweiterte seinen geografischen Fußabdruck durch eine Partnerschaft mit BASF im Jahr 2024, während DSM-Firmenich sein 2026er Veramaris O3 Max Pure sowohl über direkte Vereinbarungen mit großen Heimtiernahrungsherstellern als auch über Händlernetzwerke vermarktet, die auf Premium-Naturformeln abzielen. Obwohl indirekte Verkäufe stetig wachsen, bleibt ihr Wachstum an die breitere Akzeptanz bei kleinen Käufern gebunden, die Bequemlichkeit gegenüber vollständiger Lieferkettensteuerung bevorzugen.

Geografische Analyse

Asien-Pazifik behielt den größten Marktanteil von 45 % im Jahr 2025 und spiegelt tiefe Laminaria-Lieferketten in China und expandierende Kelpfarmen in Indien wider. Produzenten in Japan und Südkorea nutzen vertikal integrierte Modelle, die Logistikkosten senken und die Rückverfolgbarkeit auf Chargenebene beschleunigen. Südamerika ist die am schnellsten wachsende Region mit einem CAGR von 10,5 % über 2026-2031, da chilenische Lachsunternehmen integrierte Makroalgensysteme einführen und brasilianische Rindfleischexporteure Blaukohlenstoffgutschriften monetarisieren. Diese quantitativen Trends zeigen, dass die führenden und am schnellsten wachsenden Gebiete den gesamten Marktwachstumsimpuls antreiben.

Europa hält eine robuste Nachfrage aufrecht, da norwegische Braunalgen-Bioraffinerien kommerzielle Größenordnungen erreichen und Vorschriften der Europäischen Union natürliche Rationsadditive gegenüber Antibiotika bevorzugen. Nordamerika profitiert von Ascophyllum-Ernten im Nordatlantik und der frühen Einführung von Asparagopsis-Ergänzungsmitteln durch große Molkereiintegratoren. Der Nahe Osten zeigt eine stetige Akzeptanz durch importierte Pulver, die in Geflügelrationen gemischt werden, während Afrika auf asiatische Extrakte angewiesen ist, aber Küstenanbauversuche erkundet. Obwohl diese Gebiete den Führenden im absoluten Umsatz hinterherhinken, erweitern Technologietransfer und regulatorische Angleichung weiterhin ihre adressierbare Chance.

Regionale Investitionen sollen die Marktgröße für Ration auf Algenbasis bis 2031 verbreitern. Regierungen in Asien-Pazifik finanzieren Baumschulen, Trockner und Bioreaktoren, die Eintrittsbarrieren für neue Anbauer senken, während australische Zentren seilgezogenes Asparagopsis zur Methanreduzierung skalieren. Chile, Norwegen und Kanada verfeinern Bioraffineriedesigns, die mehr Wert aus jedem Kilogramm Biomasse gewinnen und die Kostenwettbewerbsfähigkeit verbessern. Da rückverfolgbare Versorgungsnetzwerke reifen, sind alle Regionen positioniert, die Einbeziehungsraten in Aquakultur, Viehzucht und Heimtiernahrungsanwendungen zu erhöhen und die langfristige Wachstumstrajektorie zu stärken.

Wettbewerbslandschaft

Der Markt für Ration auf Algenbasis ist mäßig konzentriert. Die fünf wichtigsten Marktteilnehmer, Cargill, Incorporated, Olmix SA, BioMar Group A/S, Acadian Seaplants Limited und Alltech, Inc., machen einen erheblichen Anteil des weltweiten Umsatzes aus, was Beschaffungshebel verleiht, aber Raum für regionale Herausforderer lässt. Cargill, Incorporated nutzt seine Expertise in der globalen Kelpbeschaffung und der Formulierung für mehrere Spezies, um wichtige Kunden in Geflügel, Schweine und Lachs zu unterstützen. Die umfangreichen Lieferketten- und Forschungskapazitäten des Unternehmens ermöglichen es, die vielfältigen Bedürfnisse seiner Kunden zu erfüllen und dabei eine konsistente Qualität zu gewährleisten. Olmix SA konzentriert sich auf proprietäre Ulvan-Extraktion und bietet maßgeschneiderte Mischungen für europäische und asiatische Mühlen an, die natürliche Immunitätsverstärker suchen. Durch den Einsatz fortschrittlicher Extraktionstechniken und ein tiefes Verständnis der Marktanforderungen stellt Olmix SA sicher, dass seine Produkte den Kundenwünschen nach nachhaltigen und effektiven Lösungen entsprechen. Diese beiden Unternehmen spielen eine Schlüsselrolle bei der Festlegung von Preisbenchmarks und der Gestaltung technischer Standards für die rückverfolgbare Algeneinbeziehung und beeinflussen die breitere Akzeptanz von Produkten auf Algenbasis in der Rationindustrie.

BioMar Group A/S stärkt sein Lachsportfolio mit Braunkelp-Derivaten, hervorgehoben durch die Einführung der POWER H2O-Ration für Kreislaufsysteme im Jahr 2025. Acadian Seaplants Limited integriert nordatlantische Ascophyllum-Ernten mit ISO 22000-Rückverfolgbarkeit und erweitert die Reichweite durch einen BASF-Vertriebspakt im Jahr 2024. Alltech, Inc. positioniert seine Integral-Linie als Premium-Immunmodulator, der höhere Margen in Milch- und Rindfleischrationen erzielt. Venture-finanzierte Neueinsteiger wie Blue Ocean Barns, CH4 Global, Symbrosia und Sea Forest intensivieren den Wettbewerb, indem sie frühe regulatorische Genehmigungen für Asparagopsis-Zusatzstoffe sichern.

Unternehmen skalieren Kapazitäten, fördern digitale Rückverfolgbarkeit und verfolgen die Monetarisierung von Kohlenstoffgutschriften, um den Markt bis 2031 auszubauen. Die Veräußerung von Rationsenzymsparten durch DSM-Firmenich im Jahr 2026 setzt Kapital für Algenölspezialitäten frei, die Algen-Bioaktivstoffe ergänzen. Marinovas Fucoidan-Expansion im Jahr 2024 und Alginors PROTEUS-Vollbiomasse-Bioraffinerie senken Stückkosten und verbessern Nachhaltigkeitskennzahlen. Mit vertikal integrierten Farmen, Blockchain-Aufzeichnungen und Blaukohlenstoffgutschriften sind sowohl etablierte Unternehmen als auch Neueinsteiger bereit, die Algeneinbeziehung in Viehzucht, Aquakultur und Heimtierernährung zu erhöhen.

Branchenführer im Markt für Ration auf Algenbasis

-

Cargill, Incorporated

-

Olmix SA

-

BioMar Group A/S

-

Acadian Seaplants Limited

-

Alltech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Hatch Blue stellte die Plattform Seaweed Insights vor, die sechs lateinamerikanische Länder abdeckt. Der zentralisierte Datensatz hilft Finanziers und Verarbeitern, zuverlässige Anbaugebiete zu identifizieren, Investitionsentscheidungen zu beschleunigen und Rohstoffflüsse zu erweitern, die das regionale Wachstum bei Rationsadditiven auf Algenbasis fördern.

- Januar 2026: SeaForester und Seaweed Solutions fusionierten und sammelten 1,9 Millionen USD für die Wiederaufforstung der Ozeane ein. Das größere Unternehmen zielt darauf ab, 10.000 Hektar Kelpwälder wiederherzustellen und zu kultivieren, Biomasse hinzuzufügen, die zu funktionellen Rationsbestandteilen verarbeitet werden kann, und die langfristige Marktkapazität zu erweitern.

- Dezember 2025: Symbrosia sicherte sich 5,8 Millionen USD in einer Series-A-1-Finanzierungsrunde, um SeaGraze zu skalieren und die Zulassung der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten anzustreben. Das neue Kapital und der erwartete regulatorische Weg beschleunigen den kommerziellen Rollout, treiben die schnellere Akzeptanz von methanreduzierenden Algenextrakten voran und steigern die Gesamtnachfrage im Rationmarkt.

Berichtsumfang des globalen Marktes für Ration auf Algenbasis

Ration auf Algenbasis ist ein nachhaltiger und nahrhafter Tierfutterzusatz, der aus marinen Makroalgen gewonnen wird. Er dient als natürlicher, mineralreicher Zusatzstoff, der die Darmgesundheit verbessert und ernährungsphysiologische Vorteile für Nutztiere und Aquakultur bietet. Algen werden üblicherweise zu Mehl, Pulver oder Extrakten verarbeitet. Der Bericht über den Markt für Ration auf Algenbasis ist segmentiert nach Anwendung (Aquakultur, Viehzucht, Geflügel und Heimtiernahrung), nach Spezies (Braunalgen, Rotalgen, Grünalgen und Mikroalgen-Mischungen), nach Form (Pulver, Pellets, Flüssigextrakt und Flocken), nach Vertriebskanal (Direkt (B2B) und Indirekt) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aquakultur |

| Viehzucht |

| Geflügel |

| Heimtiernahrung |

| Braunalgen |

| Rotalgen |

| Grünalgen |

| Mikroalgen-Mischungen |

| Pulver |

| Pellets |

| Flüssigextrakt |

| Flocken |

| Direkt (B2B) |

| Indirekt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Anwendung | Aquakultur | |

| Viehzucht | ||

| Geflügel | ||

| Heimtiernahrung | ||

| Spezies | Braunalgen | |

| Rotalgen | ||

| Grünalgen | ||

| Mikroalgen-Mischungen | ||

| Form | Pulver | |

| Pellets | ||

| Flüssigextrakt | ||

| Flocken | ||

| Vertriebskanal | Direkt (B2B) | |

| Indirekt | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ration auf Algenbasis im Jahr 2031 erreichen?

Der Markt für Ration auf Algenbasis soll bis 2031 2,17 Milliarden USD erreichen.

Welche Region hält den größten Anteil an Rationsbestandteilen auf Algenbasis?

Asien-Pazifik führte im Jahr 2025 mit 45 % des Umsatzes aufgrund des umfangreichen Laminaria-Anbaus in China und unterstützender Maßnahmen in Indien und Japan.

Welche Anwendung wächst innerhalb dieses Marktes am schnellsten?

Viehzuchtration ist das am schnellsten wachsende Segment mit einem CAGR von 12,3 % während 2026-2031, da Rotalgenextrakte regulatorische Zulassungen zur Methanminderung erhalten.

Wie beeinflussen neue Marktteilnehmer den Wettbewerb?

Start-ups wie Blue Ocean Barns und Symbrosia sichern sich Erstmover-Regulierungsgenehmigungen für Asparagopsis-Zusatzstoffe und fordern etablierte Unternehmen durch Methanreduzierungswirksamkeit und Kohlenstoffgutschriften-Monetarisierung heraus.

Welche regulatorischen Faktoren unterstützen die Einführung von Algen in Tierrationen?

Das Verbot prophylaktischer Antibiotika durch die Europäische Union und die Leitlinien der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten zur Einschränkung antibiotischer Wachstumsförderer drängen Futtermittelhersteller zu natürlichen bioaktiven Alternativen wie Kelpextrakten.

Seite zuletzt aktualisiert am: