Marktgröße und Marktanteil für Algenbasiertes Tierfutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

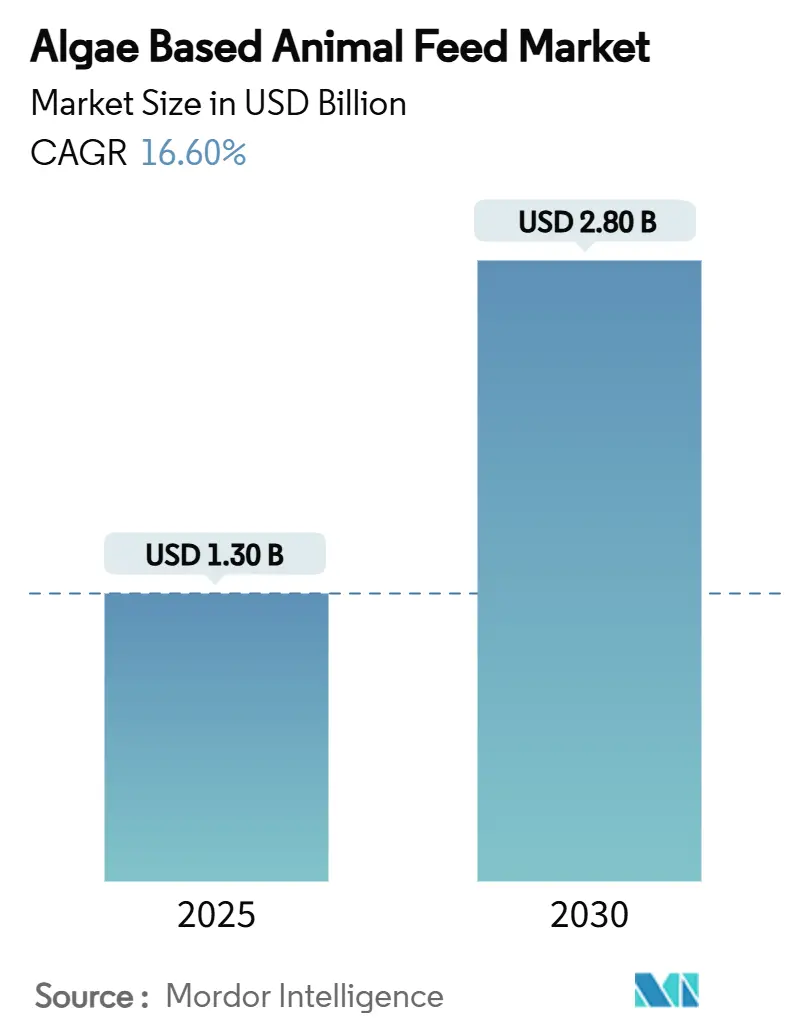

| Marktgröße (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2030) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Algenbasiertes Tierfutter von Mordor Intelligence

Die Marktgröße für Algenbasiertes Tierfutter betrug im Jahr 2025 1,3 Milliarden USD und wird voraussichtlich mit einer CAGR von 16,6 % auf 2,8 Milliarden USD im Jahr 2030 wachsen. Die steigende Nachfrage nach nachhaltigen Proteinquellen, regulatorischer Druck zur Reduzierung der Abhängigkeit von Fischmehl und der Methanemissionen aus der Nutztierhaltung sowie wachsende Aufschläge für funktionelle Lebensmittel beschleunigen die Akzeptanz in Nutztiersystemen. Die Aquakultur hält den höchsten Verbrauchsanteil, da Lachszüchter wild gefangenes Fischöl durch algenbasierte Omega-3-Quellen ersetzen. Schnelle technologische Fortschritte bei Photobioreaktoren und heterotropher Fermentation verringern die Produktionskostenlücken, während industrielle Kohlenstoffabscheidungsprojekte neue kosteneffiziente Versorgungsmodelle vorantreiben. Mittelgroße Produzenten kooperieren mit multinationalen Futtermittelunternehmen, um Abnahmevereinbarungen zu sichern und so Zutatenqualität und Versorgungsstabilität zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

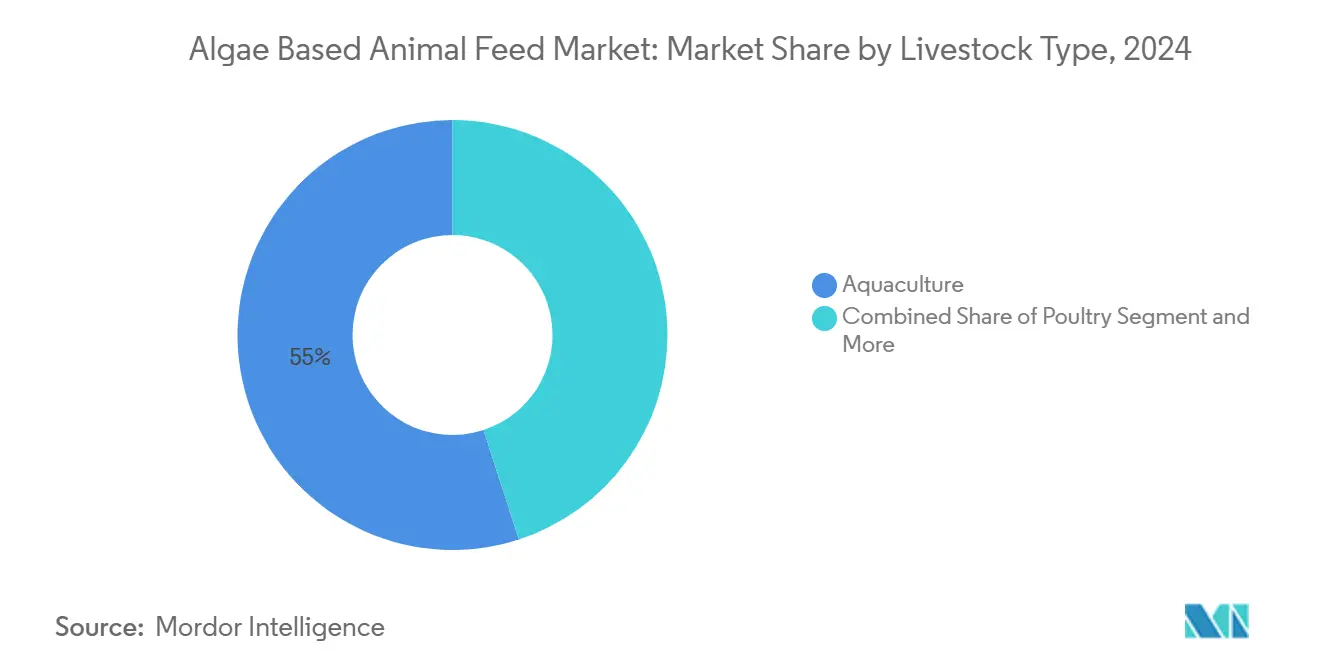

- Nach Nutztierart hielt die Aquakultur im Jahr 2024 einen Anteil von 55,0 % an der Marktgröße für Algenbasiertes Tierfutter, während die Geflügelzucht voraussichtlich die schnellste CAGR von 21,4 % bis 2030 verzeichnen wird.

- Nach Algenart führte Spirulina im Jahr 2024 mit einem Anteil von 42,0 % am Marktanteil für Algenbasiertes Tierfutter; Schizochytrium wird voraussichtlich bis 2030 mit einer CAGR von 24,0 % wachsen.

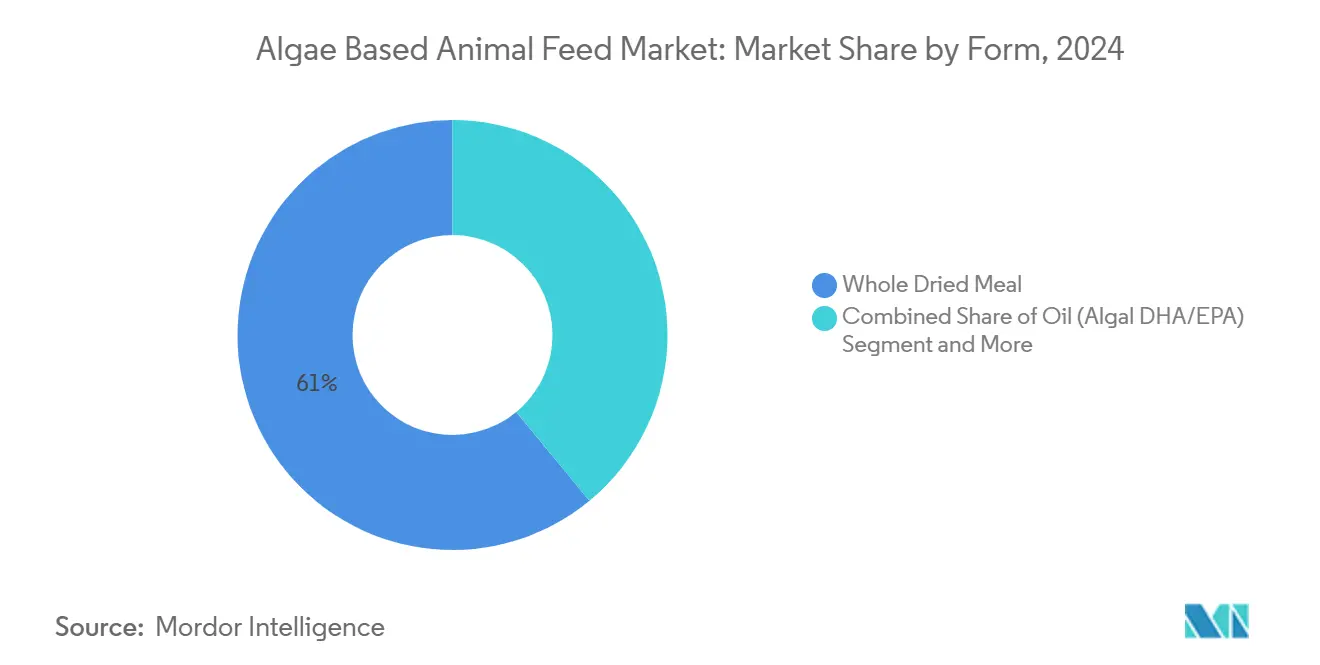

- Nach Form entfiel im Jahr 2024 ein Anteil von 61,0 % an der Marktgröße auf Ganzes Trockenmehl, und Algenöl verzeichnet bis 2030 eine CAGR von 26,5 %.

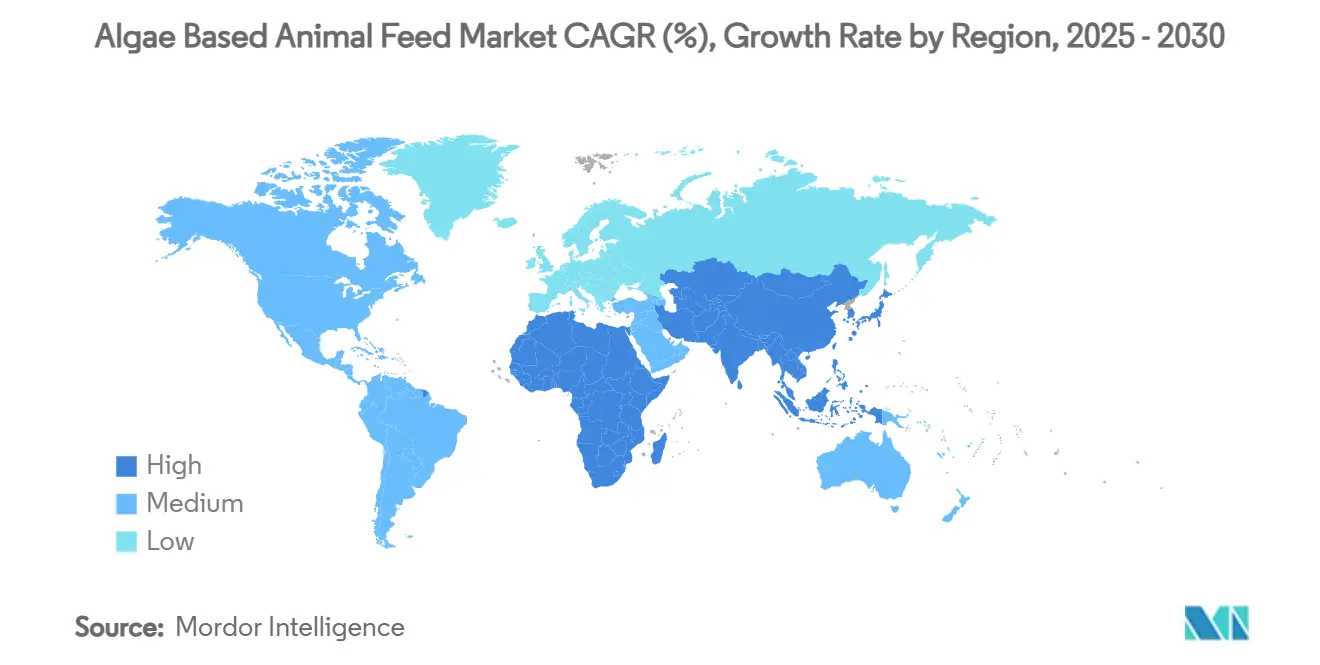

- Nach Geografie erzielte Europa im Jahr 2024 einen Anteil von 35,4 % am globalen Umsatz, und der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 19,4 % wachsen.

Globale Trends und Erkenntnisse im Markt für Algenbasiertes Tierfutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltiger Ersatz für Fischmehl und Fischöl in der Aquakulturernährung | +4.2% | Asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Aufschläge für funktionelle Lebensmittel durch Omega-3-angereichertes Fleisch, Milch und Eier | +3.1% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck zur Reduzierung von Methanemissionen aus der Nutztierhaltung und Antibiotikaeinsatz | +2.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Industrielle CO₂- und abwasserintegrierende Algenanbauverfahren senken die Inputkosten | +2.3% | China und die Niederlande führend | Mittelfristig (2–4 Jahre) |

| Modulare Photobioreaktoren vor Ort in Aquakulturanlagen reduzieren Logistikaufwand | +1.9% | Küstenregionen, Norwegen und Chile | Mittelfristig (2–4 Jahre) |

| Scope-3-Netto-Null-Verpflichtungen erzwingen Zutatensubstitutionsvereinbarungen | +2.2% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltiger Ersatz für Fischmehl und Fischöl in der Aquakulturernährung

Das globale Fischmehlangebot hat sich stabilisiert, während Wildbestände mit Fangbeschränkungen konfrontiert sind. Algenproteine spiegeln die Aminosäuren von Fischmehl wider, und Algenöle liefern langkettige Omega-3-Fettsäuren ohne Druck auf die Meeresressourcen. Cargills Latitude-Futter verbesserte die Futterverwertung bei Lachs erheblich und verringerte die Abhängigkeit von Wildfischöl.[1]Cargill, "Latitude-Algenöl verbessert die Lachsleistung," cargill.com EU-Quotenbeschränkungen im Rahmen der Gemeinsamen Fischereipolitik haben die Algenadoption beschleunigt, und die Anlage von Veramaris in Nebraska produziert jährlich 15.000 Tonnen Algenöl für den direkten Fischölersatz. Futtermittelhersteller positionieren Angebote im Markt für Algenbasiertes Tierfutter zunehmend als verifizierte nachhaltige Inputs, die ein Premium-Branding für Meeresfrüchteexporteure ermöglichen.

Aufschläge für funktionelle Lebensmittel durch Omega-3-angereichertes Fleisch, Milch und Eier

Verbraucher zahlen regelmäßig 25–40 % mehr für Omega-3-angereicherte Eier und 15–20 % mehr für DHA-reiches Geflügelfleisch. Alltechs All-G-Rich-Mehl erhöht den Omega-3-Gehalt von Eiern um das Dreifache und unterstützt Premium-Einzelhandelslinien in Europa und den Vereinigten Staaten. Ähnliche Vorteile erstrecken sich nun auf Milchviehherden, wo die Algenergänzung den Omega-3-Gehalt der Milch erhöht und gleichzeitig die Erträge aufrechterhalten werden. Diese Aufschläge schaffen einen Margenpool, der aktuelle Kostendifferenzen ausgleicht und den Markt für Algenbasiertes Tierfutter in den Wertschöpfungsketten für Geflügel und Milchwirtschaft ausweitet.

Regulatorischer Druck zur Reduzierung von Methanemissionen aus der Nutztierhaltung und Antibiotikaeinsatz

Neben den Preisaufschlägen für Omega-3-angereicherte Produkte zielen regulatorische Initiativen wie die EU-Strategie „Vom Hof auf den Tisch” darauf ab, die Emissionen aus der Nutztierhaltung bis 2030 um 50 % zu senken. Die Einbeziehung von Spirulina zu 2–3 % reduziert die enterischen Methanemissionen bei Rindern um bis zu 18 %, und politische Entscheidungsträger erwägen Futtermittelgutschriften ähnlich wie Zertifikate für erneuerbare Energien. Kalifornien vergibt bereits 200 USD pro Tonne CO₂-Äquivalent-Reduktionen, was Algenfutter für konforme Molkereien wirtschaftlich attraktiv macht. Neuseelands vorgeschlagene Bepreisung von Farmemissionen ab 2025 wird die Nachfrage in seinem Wiederkäuersektor steigern. Diese Maßnahmen stärken die langfristigen Adoptionskurven für den Markt für Algenbasiertes Tierfutter.

Industrielle CO₂- und abwasserintegrierende Algenanbauverfahren senken die Inputkosten

Die gemeinsame Ansiedlung von Algenfarmen mit Industrieemittenten senkt die Kosten der Kohlenstoffabscheidung erheblich und recycelt Prozesswasser. Calysseos FeedKind-Anlage in Chongqing leitet Fabrik-CO₂ um, um 20.000 Tonnen Einzellprotein zu Kosten von unter 2,50 USD/kg zu produzieren. Projekte in den Niederlanden und Portugal verbinden Brauereien und Zementwerke mit Photobioreaktoren und erzielen doppelte Einnahmen aus Kohlenstoffminderung und Futterverkäufen. Integrierte Modelle verringern die Kostenlücke zwischen Algen und Fischmehl und beschleunigen den Kapazitätsaufbau im Markt für Algenbasiertes Tierfutter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu Sojaschrot und Maiskleber | -3.8% | Preissensible Märkte weltweit | Langfristig (≥4 Jahre) |

| Begrenzte Großserienproduktionskapazität | -2.1% | Asiatisch-pazifischer Raum am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Schmackhaftigkeitsprobleme bei Einschlussraten über 10 % | -1.4% | Geflügel und Schweine weltweit | Kurzfristig (≤2 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Futtermittelzutaten | -1.7% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zu Sojaschrot und Maiskleber

Die durchschnittliche Algenbiomasse liegt zwischen 2,83 USD/kg und 315 USD/kg, während Fischmehl bei 1,36–1,64 USD/kg und Sojaschrot bei etwa 0,50 USD/kg liegt. Obwohl technologische Fortschritte die Kosten in neueren Anlagen um 40 % gesenkt haben, bleiben die Preislücken bei Massenrationen erheblich. Aufschläge für funktionelle Lebensmittel und Kohlenstoffgutschriften helfen, den Unterschied zu überbrücken, doch eine breite Kostenparität dürfte vor 2029 nicht eintreten, was die massenmarktweite Akzeptanz des Marktes für Algenbasiertes Tierfutter verlangsamt.

Schmackhaftigkeitsprobleme bei Einschlussraten über 10 %

In Geflügel- und Schweinediäten können Einschlussraten über 10 % die Futteraufnahme aufgrund von Pigment- und Geruchsprofilen gelegentlich verringern.[2]MDPI, "Schmackhaftigkeit von Mikroalgen in Tierfutter," mdpi.comLaufende Stammauswahl und Extraktionsverfahren reduzieren Fehlaromen in Produkten auf Seegras-Basis. Die Schmackhaftigkeit bleibt jedoch eine erhebliche Herausforderung für Hersteller. Diese Dosierungsbeschränkung beeinträchtigt das potenzielle Umsatzwachstum, und die Branche muss diese Geschmacksbarrieren überwinden, um eine breitere Marktakzeptanz zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutztierart: Dominanz der Aquakultur, schnellster Anstieg bei Geflügel

Die Aquakultur erfasste im Jahr 2024 55,0 % der Marktgröße für Algenbasiertes Tierfutter, getrieben durch die Nachfrage nach Fischölalternativen in Lachs-, Garnelen- und Forellenfutter. Das Segmentwachstum wird für 2025–2030 mit einer CAGR von 18,2 % prognostiziert, da immer mehr Produzenten auf Algenöle mit verifizierten EPA-DHA-Gehalten umsteigen. Die Geflügelzucht liegt mit einem Anteil von 16,0 % dahinter, beschleunigt sich jedoch mit einer CAGR von 21,4 % aufgrund von Aufschlägen für Omega-3-angereicherte Eier und Fleisch.

Die Schweinehaltung entwickelt sich schrittweise, da Integratoren eine 8-prozentige Einschlussrate für Darmgesundheit und Geruchsminderung testen. Die Nachfrage aus der Rinderhaltung wächst langsamer, begrenzt durch Schmackhaftigkeitsprobleme bei über 3 % Einschluss trotz der Vorteile der Methanminderung. Die Heimtierkategorie bleibt eine Nische, aber Premium-Positionierung und Humanisierungstrends belohnen algenbasierte Funktionsansprüche und steigern das Volumen jährlich zweistellig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Algenart: Spirulina-Führerschaft steht vor dem Aufstieg von Schizochytrium

Spirulina hielt im Jahr 2024 42,0 % des Marktanteils für Algenbasiertes Tierfutter aufgrund der etablierten Freiluftteichkapazität und breiten ernährungsphysiologischen Akzeptanz. Schizochytrium wird voraussichtlich eine CAGR von 24,0 % verzeichnen, angetrieben durch heterotrophe Fermentation, die 50 % DHA-Öl unabhängig von Sonnenlicht oder Klimaschwankungen liefert.

Chlorella bedient Nischen zur Immunstärkung und Pigmentierung, während Nannochloropsis und Haematococcus für die Aquakulturfärbung an Bedeutung gewinnen. Der Wachstumsausblick zeigt, dass der Markt für Algenbasiertes Tierfutter von der Dominanz einer einzelnen Art zu artenspezialisierten Portfolios übergeht, die differenzierte Nutztierergebnisse bedienen.

Nach Form: Ganzes Trockenmehl führend, Algenöl beschleunigt sich

Ganzes Trockenmehl hielt im Jahr 2025 einen Anteil von 61,0 % aufgrund kosteneffizienter Sprühtrocknung und einfacher Handhabung. Algenöl wird jedoch bis 2030 eine CAGR von 26,5 % verzeichnen, da Lachszüchter, Heimtierfutterhersteller und Hersteller von Nahrungsergänzungsmitteln für Menschen hochreines Omega-3 nachfragen.

Extrakte wie Astaxanthin erzielen Premium-Preise, doch die Volumina bleiben gering. Die überkritische CO₂-Extraktion erreicht nun eine Ölreinheit von 95 % für den direkten Fischölersatz durch europäische Lachszüchter, was hochwertige Abnahmevereinbarungen bestätigt. Die Marktgröße für Algenbasiertes Tierfutter im Bereich Algenöl könnte bis 2030 700 Millionen USD übersteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erzielte im Jahr 2025 35,4 % des globalen Wertes, unterstützt durch den EU4Algae-Fahrplan und mehr als 20 als neuartige Futtermittelzutaten zugelassene Algenarten. Norwegens Lachssektor verbraucht den größten Teil der europäischen Produktion, wobei BioMar und Skretting Algenöl in Premium-Linien integrieren. Deutschland beherbergt die Großanlage von Veramaris und bündelt öffentlich-private Forschungs- und Entwicklungsallianzen, die die Effizienz von Photobioreaktoren verbessern. Die Verbrauchernachfrage nach Ökolabels stützt Premium-Preise und ermöglicht positive Margen trotz höherer Produktionskosten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,4 % bis 2030. Die globale Seetangproduktion konzentriert sich auf ost- und südostasiatische Länder, die seit über fünf Jahrzehnten kommerziellen Seetanganbau betreiben.[3]Weltbank, "Seetang-Aquakultur für Ernährungssicherheit," worldbank.orgChina treibt die Kapazität durch die FeedKind-Anlage und mehrere Spirulina-Farmen in der Inneren Mongolei und Hainan voran. Vietnam und Indonesien setzen Algenöl in Garnelen-Bruttierdiäten ein, um US- und EU-Beschaffungsstandards zu erfüllen. Indiens Geflügelintegratoren experimentieren mit der Einbeziehung von Algen, um die Nachfrage nach funktionellen Eiern in städtischen Zentren zu erschließen. Regionale Regierungen fördern die kohlenstoffabscheidungsgebundene Algenanbauverfahren durch Steuervergünstigungen, unterstützen die Kapitalbildung und positionieren den asiatisch-pazifischen Raum als langfristigen Kostenführer im Markt für Algenbasiertes Tierfutter.

Nordamerika hielt im Jahr 2025 einen Anteil von 28,2 % aufgrund technologischer Innovation und Premium-Aquakultur. Die Vereinigten Staaten verankern die hochreine DHA-Produktion für Lachsfutterexporte und beliefern Hersteller funktioneller Lebensmittel. Kanada fördert Pilotprogramme in atlantischen Lachs- und Forellenfarmen und kofinanziert Algen-Forschung und -Entwicklung für Kaltwasserarten. Mexiko stellt eine aufstrebende Grenzregion dar, in der integrierte Geflügelbetriebe Algenproteine erkunden, um die Nährstoffdichte von Fleisch zu verbessern und Exportangebote zu differenzieren.

Wettbewerbslandschaft

Der Markt weist ein mäßig konzentriertes Umfeld auf. Der Wettbewerb konzentriert sich auf technologische Vorteile statt auf den Preis, da Unternehmen darum wetteifern, die Biomasseproduktivität, Ölreinheit und Ausbeute an funktionellen Verbindungen zu steigern. Cargill nutzt Joint Ventures mit Veramaris, um Algenöl für seine Latitude-Futterlinie zu sichern, und kooperiert mit norwegischen Landwirten für Demonstrationen direkt an den Käfigen.

Corbions vollständige Übernahme von AlgaPrime DHA vereinfacht Entscheidungsfindung und Finanzierung für die Expansion. Alltechs nordische Akquisition erweitert funktionelle DHA-Produkte auf die Lachs- und Forellenmärkte. BioMar kooperiert mit Calysseo und integriert Einzellproteine in Garnelenformeln.

Kleinere Innovatoren konzentrieren sich auf modulare Photobioreaktoren, Artenspezialisierung und Kohlenstoffabscheidungsintegration. Erfolgreiche Marktteilnehmer differenzieren sich durch verifizierte Lebenszykluskohlenstoffreduktionen, Schmackhaftigkeitslösungen und mehrstufige Bioraffinerien, die Pigmente und Nutrazeutika monetarisieren. Der Markt für Algenbasiertes Tierfutter belohnt daher vertikale Integrationen und branchenübergreifende Partnerschaften, die das Skalierungsrisiko mindern.

Marktführer in der Branche für Algenbasiertes Tierfutter

Cargill, Incorporated

ADM

Alltech

Corbion

BioMar Group (Schouw & Co)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Cellana gab eine Fusion mit PhytoSmart bekannt, um eine integrierte Plattform für Algenanbau und -verarbeitung zu schaffen, die hawaiianische Produktionsanlagen mit europäischen Vertriebsnetzwerken verbindet.

- Februar 2022: BioMar erhöhte den Einsatz von Mikroalgen als Zutat in der Fischfutterproduktion nach umfangreichen Forschungs- und Entwicklungsstudien zu algenbasierten Zutaten.

Berichtsumfang des globalen Marktes für Algenbasiertes Tierfutter

| Aquakultur |

| Geflügel |

| Schweine |

| Wiederkäuer |

| Heimtiere |

| Spirulina |

| Chlorella |

| Schizochytrium/DHA-reiche Algen |

| Sonstige |

| Ganzes Trockenmehl |

| Öl (Algen-DHA/EPA) |

| Extrakte und Pigmente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Norwegen |

| Deutschland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Nutztierart | Aquakultur | |

| Geflügel | ||

| Schweine | ||

| Wiederkäuer | ||

| Heimtiere | ||

| Nach Algenart | Spirulina | |

| Chlorella | ||

| Schizochytrium/DHA-reiche Algen | ||

| Sonstige | ||

| Nach Form | Ganzes Trockenmehl | |

| Öl (Algen-DHA/EPA) | ||

| Extrakte und Pigmente | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Norwegen | |

| Deutschland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Algenbasiertes Tierfutter im Jahr 2025?

Der Sektor erzielte im Jahr 2025 einen Umsatz von 1,3 Milliarden USD und wird voraussichtlich bis 2030 stark wachsen.

Welches Nutztiersegment verwendet am meisten Algenfutter?

Die Aquakultur führt mit einem Anteil von 55,0 %, hauptsächlich aus Lachs- und Garnelenoperationen, die nachhaltige Omega-3-Quellen suchen.

Was treibt die Expansion von Algenfutter im asiatisch-pazifischen Raum an?

Schnelles Aquakulturwachstum in China und Vietnam, unterstützende industrielle Kohlenstoffabscheidungsprojekte und wettbewerbsfähige Produktionskapazitäten steigern die regionale Nachfrage.

Welche Algenart wächst am schnellsten?

Schizochytrium wird voraussichtlich bis 2030 eine CAGR von 24,0 % verzeichnen, dank des hohen DHA-Gehalts, der durch heterotrophe Fermentation erzielt wird.

Seite zuletzt aktualisiert am: